Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkDerecho PUCP

versión impresa ISSN 0251-3420versión On-line ISSN 2305-2546

Derecho no.80 Lima jun./nov. 2018

http://dx.doi.org/10.18800/derechopucp.201801.013

10.18800/derechopucp.201801.013

MISCELÁNEA

Análisis del beneficio fiscal a favor de la familia en los tributos cedidos en la España de las autonomías: Periodo 2000-2015

Analysis of the Tax Benefit in Favor of the Family in the Taxes Assigned in the Spain of the Autonomies: Period 2000-2015

Sergio Náñez Alonso*

* Profesor de Derecho Financiero y Tributario I y II, Facultad de Ciencias Sociales y Jurídicas, Universidad Católica Santa Teresa de Jesús de Ávila (España). Código ORCID: https://orcid.org/0000-0001-5353-2017. Correo electrónico: sergio.nanez@ucavila.es.

RESUMEN

En el presente artículo, se analizan los beneficios fiscales presentes en los tributos cedidos a las comunidades autónomas españolas; centrando el estudio en aquellos establecidos a favor de la familia. Inicialmente, se estudia el análisis sobre el beneficio fiscal realizado por otros autores. Se aborda el concepto de beneficio fiscal, así como los efectos que derivan de su establecimiento: equidad, igualdad de trato y asignación monetaria en las leyes reguladoras de cada Comunidad Autónoma y en sus presupuestos anuales. Esto es necesario para, seguidamente, poder realizar un análisis cualitativo y cuantitativo en el periodo objeto de estudio (años 2000 a 2015). Tras ello, se expone también cómo los beneficios fiscales establecidos en las comunidades autónomas generan desigualdades entre ciudadanos ante un mismo hecho o situación. Analizamos de manera cualitativa y cuantitativa las diferencias generadas, así como la asignación en euros por habitante, año y comunidad autónoma. Una vez realizado el análisis anteriormente descrito, podremos mostrar la gran diferencia que hay entre las comunidades autónomas a la hora de establecer los beneficios fiscales a favor de la familia, estableciendo diferencias entre territorios. De esta manera quedará expuesta de modo patente la desigualdad en la asignación vía beneficio fiscal en euros por habitante, año y comunidad autónoma.

Palabras clave: beneficio fiscal, inequidad horizontal, tributación, familia, comunidades autónomas, incentivo fiscal.

ABSTRACT

In the present article, the tax benefits present in the taxes assigned to the Spanish autonomous communities are analyzed; centering the study on those established in favor of the family. Initially, the analysis of the tax benefit carried out by other authors is studied. The concept of fiscal benefit is addressed, as well as the effects that derive from its establishment: equity, equal treatment and monetary allocation in the regulatory laws of each autonomous community and in its annual budgets. This is necessary in order to be able to carry out a qualitative and quantitative analysis in the period under study, from 2000 to 2015. After that, it is also exposed how the tax benefits established in the autonomous communities generate inequalities between citizens in the same event or situation. We analyze qualitatively and quantitatively the differences generated, as well as the allocation in euros per inhabitant, year and autonomous community. Once the analysis described above has been carried out, we can show the great difference that exists between the autonomous communities when it comes to establishing tax benefits in favor of the family; establishing differences between territories and leaving inequality in the allocation visible through tax benefits in euros per inhabitant, year and autonomous community.

Key words: tax benefit, horizontal inequity, taxation, family, autonomous communities, fiscal incentive.

I. EL BENEFICIO FISCAL Y LA EQUIDAD

El concepto de «equidad» es recogido por la Constitución Española en su artículo 31, cuando señala que «[t]odos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso tendrá alcance confiscatorio». A su vez el mismo artículo indica que «El gasto público realizará una asignación equitativa de los recursos públicos y su programación y ejecución responderán a los criterios de eficiencia y economía…».

El citado artículo 31 de la Constitución nos indica la importancia del precepto de equidad, por lo que es necesario desarrollarlo y corroborar su importancia en el ámbito fiscal. Según el diccionario de la Real Academia Española, por equidad podemos entender «igualdad de ánimo, bondadosa templanza habitual […] y justicia natural, por oposición a la letra de la ley positiva». Como se puede observar, el término de equidad es de difícil definición, por lo que no podemos operar con dicha definición y debemos acudir a la doctrina.

Según Pearce (1999, p. 6) la equidad es un concepto que debe de ser tratado cuando se estudia la materia impositiva y servirá para graduar la cuantía de los tributos en función de la capacidad de pago. Dicho autor señala que existen dos tipos de equidad: vertical y horizontal. La equidad horizontal es aquella que afecta o incide en el tratamiento de los individuos en circunstancias similares. Según este autor, la equidad horizontal se consigue cuando «los individuos con una misma renta se enfrentan a un mismo nivel o carga impositiva» (p. 6). Respecto a la equidad vertical, es aquella que incide en individuos que se encuentran en circunstancias diferentes. «La equidad vertical tiene que ver con la progresividad de los impuestos y se consigue cuando aquellos sujetos que perciben más renta pagan más impuestos» (p. 6). Tras el análisis de los beneficios fiscales y revisados los conceptos de equidad vertical y horizontal, más adelante se analizará la relación entre los beneficios fiscales contenidos en la normativa autonómica y la equidad vertical y horizontal.

El principio de equidad es un principio muy importante, dado que del mismo depende la aceptación de los impuestos por parte de la sociedad. Según el principio de «equidad», un sistema fiscal debe de ser equitativo en el sentido de que «la carga impositiva se reparta de manera justa entre los ciudadanos» (Albi Ibáñez, Zubiri Oria & González-Páramo, 2009, p. 325). Este principio tiene, a su vez, dos posibles acepciones:

-

— El principio del beneficio, por el cual cada individuo ha de contribuir a financiar el gasto público a través de las distintas figuras tributarias, en función del beneficio que recibe del sector público.

-

— El principio de capacidad de pago. Según este segundo principio, cada individuo ha de contribuir a financiar el gasto público a través de unos impuestos que tengan en cuenta su capacidad de pago. Esta capacidad de pago puede ser medida a través de la renta, el patrimonio, etcétera). Además, el individuo deberá pagar independientemente de los beneficios recibidos del sector público.

Por tanto, la equidad es un criterio básico para elaborar el diseño de cualquier sistema impositivo, ya que de él depende en gran medida su aceptación social. Aunque este no siempre ha sido un criterio dominante, existe un amplio consenso por parte de la literatura hacendística (Musgrave, 1969, p. 57) en torno a que un sistema fiscal tiene que ser justo; es decir, equitativo. Según el citado autor, se entiende por equitativo que «cada contribuyente aporte una parte justa de sus recursos para sufragar el coste bienes y servicios públicos». Según Musgrave y Musgrave, existen dos visiones del concepto denominado «justicia impositiva»:

-

— El principio del beneficio, según el cual un sistema fiscal es equitativo si cada contribuyente paga impuestos en función de los beneficios que recibe del sector público.

-

— El principio de capacidad de pago. Según este, un sistema fiscal es equitativo si cada contribuyente «paga impuestos en función de su capacidad de pago, independientemente de los beneficios que obtenga del sector público» (1992, p. 266).

Ya en la década de 1970, Atkinson (1970, p. 244) puso de relieve en sus estudios la inequidad que se podía generar en los sistemas tributarios a partir de la utilización de elementos como las exenciones, las deducciones, etcétera. En su escrito, el autor reseñado incorpora unos coeficientes que sirven para determinar y medir qué extremo de la distribución contribuye a generar desigualdad. En la misma década, el profesor Fuentes Quintana (1980, p. 77) ya trataba el asunto de la equidad vertical y horizontal. Así, señalaba que la equidad vertical exige el cumplimiento del principio de generalidad en todos los impuestos (evitando el fraude fiscal). La horizontal, por su parte, supone la aplicación uniforme de la normativa fiscal en todo el territorio de un país. El autor ya muestra cierto escepticismo en sus escritos con respecto a su cumplimiento y a la justicia existente en el sistema tributario español, escepticismo que es posible identificar también en otros autores.

Ya en la década de 1980 (Plotnick, 1981, p. 283) continuó analizando el «problema» de la equidad, en este caso la horizontal, en sus publicaciones. Cercano al caso de la inequidad en el ámbito español, destaca el estudio realizado y publicado por Camarero, Zubiri Oria & Herrero (1993), en el que se analizaba dicho problema en la Diputación Foral de Vizcaya en el año 1993. La desigualdad horizontal ha sido tratada también en la década de 1990 en España por diversos autores: por ejemplo, Salas del Mármol (1994, pp. 2-4) hace referencia al índice de Atkinson y analiza la desigualdad intragrupos de los tipos medios de hogares españoles, haciendo mención al «agravio» que genera el sistema entre «hogares similares». El caso de la inequidad del sistema impositivo ha sido tratado de forma constante desde el año 2000 en adelante. Así, podemos destacar a Picos Sánchez (2004, p. 1) quien, en el 2004, se refiere de nuevo a la inequidad horizontal y vertical del sistema en su estudio. De Pablos Escobar & Moreno Moreno (2005, p. 43) analizan también las situaciones de equidad/inequidad horizontal y vertical que pueden darse en el sistema tributario español a través de los impuestos que gravan las rentas y la riqueza. Siguiendo la línea marcada por las dos autoras anteriores, Enciso de Yzaguirre (2006b) —al analizar el impuesto sobre el patrimonio— señala la «situación de inequidad que se produce en el mismo» tal y como está configurado. También Enciso de Yzaguirre (2009a; Enciso de Yzaguirre, Albarrán Fernández & Borgia Sorrosal, 2009) estudia y pone de relieve la inequidad en varios de sus artículos, donde analiza el comportamiento de los tributos cedidos en la Comunidad Autónoma de Castilla y León. Por otro lado, Enciso de Yzaguirre y Roche López (2006, p. 126) vuelven a analizar el tema de la inequidad en su trabajo. Enciso de Yzaguirre trata nuevamente el tema de la inequidad en sus trabajos relativos al impuesto sobre el patrimonio (Enciso de Yzaguirre, 2005, 2006a, 2008, 2009b); dejando en claro la «situación de inequidad que se produce en el mismo» (2009a, p. 64).

Continuando con el análisis de la inequidad en el sistema, aparecen los autores (García Medialdea & Pazos Morán, 2011, p. 38) que destacan la influencia que ha tenido el sistema tax benefits o beneficios fiscales en la equidad y la eficiencia del sistema tributario. También Gallego Vieco, Onrrubia Fernández y Picos Sánchez (2012, p. 17) realizaron un amplio estudio sobre el Impuesto sobre la Renta de las Personas Físicas (IRPF) español y la inequidad horizontal que generó su aplicación entre los años 2003 y 2007. Finalmente, Díaz Caro (2015) analizó en su tesis doctoral la equidad y eficiencia en el actual IRPF «dual» español, señalando las consecuencias que la reforma fiscal del año 2006 ha producido en la equidad tanto vertical como horizontal. Ante esta situación de inequidad generada en el sistema tributario, en parte por los beneficios fiscales, algunos autores como Fuentes Quintana (1987) o Zabalza Martí (1987, p. 171) planteaban y analizaban la introducción de un impuesto lineal o plano; también conocido como flat tax.

Una vez analizadas las cuestiones anteriores, puede afirmarse que la finalidad de los beneficios fiscales es la de dar un tratamiento «preferencial», incentivar el cumplimiento de una serie de valores constitucionalmente protegidos —véanse los principios constitucionales de equidad, redistribución, etcétera—, o bien estimular determinadas actividades que suponen la razón de ser de estos y que en ocasiones implican —como señalan Sánchez Galiana y otros— «una desviación excepcional respecto de los fines financieros propios y característicos del tributo y de las exigencias de igualdad y capacidad económica» (2008, p. 37). También Casas Agudo analiza cuestiones similares sobre la «equidad» dentro del concepto de beneficio fiscal. Este autor indica que parece que el sistema tributario «se hizo permeable a las finalidades extrafiscales» y «que los tributos pueden servir de instrumento de política económica general» (2008 p. 39).

El principal argumento para la existencia de los denominados beneficios fiscales o beneficios tributarios es un fin extrafiscal (Regules Labat, 1973, p. 58) que, a su vez, se compone de dos vertientes:

-

— La exigencia de que el «fin» extrafiscal por el cual se establece el beneficio fiscal esté constitucionalmente reconocido.

-

— Que el beneficio fiscal que se establece no actúe en contra de los «principios de justicia tributaria».

Respecto al primer requisito, este fue constitucionalmente avalado en diferentes sentencias del órgano constitucional, teniendo su origen en la sentencia del Tribunal Constitucional 37/1987 de 26 de marzo (Luis Fernández Fernández-Madrid v. Parlamento de Andalucía). En efecto, mediante esta y otras sentencias sucesivas, el máximo órgano señala que el legislador va a poder establecer tributos con finalidad no predominantemente recaudatoria o distributiva. Asimismo, agrega que va a poder considerar el hecho imponible del tributo teniendo en cuenta básicamente consideraciones extrafiscales. La razón última radica en que, desde la instauración de la Constitución Española del año 1978, los poderes públicos deben tratar de resolver y mitigar los desequilibrios existentes —tanto territoriales como personales y sociales— haciendo del sistema tributario algo «justo» y que sirva para cumplir con lo anterior, de ahí la existencia de los beneficios fiscales.

Respecto al segundo requisito, hay que señalar que los beneficios fiscales sí son compatibles con los denominados «principios de justicia tributaria», pues forman parte de la política económica y social. Aunque pudiera parecer que los beneficios «atentan» contra el principio de capacidad económica, según algunos autores (por ejemplo, Checa González, 1985, p. 12), si se analizan desde el conjunto de los principios de «igualdad, generalidad y progresividad», parece eliminarse lo anterior y garantizarse la ya mencionada y buscada justicia tributaria, siendo el beneficio fiscal un elemento fundamental para su consecución. Todas estas cuestiones ya fueron abordadas al inicio de la década de 1990 en la tesis doctoral de Tobes Portillo (1991) y analizadas y desarrolladas en artículos y trabajos posteriores de la misma autora. En ellos, Tobes Portillo analiza el llamado «presupuesto de gastos fiscales en España» (Tobes Portillo, 1993). Asimismo, identifica y discute los posibles problemas que pueden plantear estos presupuestos en términos de equidad, haciendo especial referencia al IRPF (Tobes Portillo, 1995, 2000).

Recientemente, Martín Rodríguez ha realizado un trabajo que critica las deducciones contenidas en la normativa del IRPF de las comunidades autónomas, planteando la siguiente pregunta: «¿son realmente efectivas estas deducciones o se ha hecho un uso efectista de las mismas?» (2016, p. 9). Por tanto, la doctrina, de forma mayoritaria, ve al beneficio fiscal como un instrumento poco efectivo y deseable, generador a su vez de inequidad.

I.1. La equidad y el IRPF

El IRPF cumple una función fundamental en los sistemas impositivos de los países desarrollados y ocurre lo propio en España:

-

— La renta es un buen índice para medir la capacidad de pago de las personas.

-

— El individuo y sus circunstancias personales y familiares son determinantes al calcular la cuota a pagar.

-

— La recaudación que se genera por IRPF es una de las principales fuentes de ingresos de los Estados.

Respecto al IRPF y la equidad, todos los aspectos mencionados provocan que el impuesto sea relevante, pues en teoría «cumple bien» con el principio de equidad en su doble vertiente: horizontal (tratar igual a individuos con rentas y circunstancias iguales), tratando por tanto igual todas las rentas; y vertical (tratar de forma distinta a individuos con diferentes rentas y circunstancias). «No obstante, la realidad del impuesto muestra la existencia de circunstancias que pueden ir en contra del citado principio de equidad…» (Albi Ibáñez, Zubiri Oria & González-Páramo, 2009, p. 226). Se trata de las siguientes:

-

La propia definición de renta puede no coincidir con su definición económica. Ello puede ser resultado de la imposibilidad de incluir el autoconsumo de bienes y servicios, o de la dificultad de valorar servicios derivados de la utilización de bienes duraderos o los bienes en especie. Asimismo, las exenciones previstas en el impuesto provocan que se dejen de gravar «verdaderas manifestaciones de pago». Es también posible mencionar la existencia de deducciones «a tanto alzado» por la imposibilidad práctica de determinar el importe de los gastos verdaderamente necesarios para la obtención de los ingresos. Todo ello hace que el concepto legal de renta se aleje del económico.

-

La normativa del impuesto establece deducciones, reducciones (en definitiva, beneficios fiscales), es decir, tratamientos «privilegiados». Como ejemplos puede mencionarse la adquisición de vivienda habitual, las aportaciones a planes de pensiones o algunas ganancias de capital a largo plazo. La consecuencia de esto es que «inevitablemente se van a dar casos de inequidad horizontal y vertical». Recientemente, en España, ha sido tratado por Calderón Corredor (2016, p. 10) el tema de los beneficios fiscales familiares en el actual impuesto sobre la renta.

I.2. La equidad y el IP

El impuesto sobre el patrimonio (IP) suele considerarse como un instrumento de política impositiva que permite conseguir a priori «una mejor redistribución de la renta», pues aquellos individuos con mayor riqueza son los que, a su vez, suelen tener mayores niveles de renta (aunque no siempre), pagando proporcionalmente más. No obstante, no se puede dejar de lado que la recaudación del IP no suele ser demasiado elevada, por lo que este efecto redistributivo es bastante limitado. Respecto a la equidad horizontal, es importante señalar que el «tratamiento privilegiado» del patrimonio empresarial de los individuos crea inequidad horizontal (Albi Ibáñez, Zubiri Oria & González-Páramo, 2009, pp. 326-327). Se podría defender desde un punto económico que su «exención» sirve para incentivar el uso productivo del mismo, pero esta situación provoca una «fuerte alteración en la equidad del impuesto e introduce serias dudas sobre el papel redistributivo del mismo». La razón básica es que precisamente una parte muy importante de los patrimonios más elevados son aquellos que están afectos a una actividad económica.

I.3. La equidad y el ISD

Por lo que respecta a la equidad en el Impuesto sobre Sucesiones y Donaciones (ISD), es necesario señalar que el mismo obedece al principio de capacidad de pago. En teoría, el ISD se presenta como un impuesto equitativo (tanto vertical como horizontal), pues grava un incremento de capacidad económica del sujeto y, además, se trata de un impuesto con tarifa progresiva. No obstante, en la práctica, el impuesto se convierte en «poco equitativo» por varias razones (Albi Ibáñez, Zubiri Oria & González-Páramo, 2009, pp. 330-331 y 337). La primera es que los individuos con mayor capacidad económica y que reciben herencias más elevadas y por distintas vías pueden eludir el impuesto. Por otro lado, otra razón de peso es que existen (al igual que en el IP) tratamientos «privilegiados» de ciertos bienes —como, por ejemplo, el de las empresas familiares—. Estos tratamientos pueden estar justificados, pero suponen una clara alteración de la equidad del impuesto (tanto horizontal como vertical). Por lo tanto, la existencia de estos tratamientos privilegiados, vía deducciones o exenciones, plantea serias dudas acerca de su «equidad» y también sobre el objeto redistributivo del impuesto. De este modo, la existencia de «importantes beneficios fiscales» rompe con la justificación redistributiva del mismo y da lugar a situaciones contrarias al principio de equidad horizontal. Por otro lado, es interesante mencionar que el impuesto solo grava la transmisión de patrimonio físico o financiero, pero no de capital humano. Si un padre decide gastar su renta en dar a su hijo una mejor educación, no tributa por ISD; en cambio, si decide no gastarla y dejársela en forma de capital físico o financiero, sí tributaria. Así, como es obvio, este trato fiscal es «completamente inequitativo», según Holtz-Eakin, Joulfaian y Rosen (1993, p. 416).

I.4. La equidad y el ITP

En cuanto a la equidad en el Impuesto sobre Transmisiones Patrimoniales (ITP), hay que señalar que se trata de un impuesto poco equitativo, ya que, al ser un impuesto real y objetivo, no se adecua a las circunstancias personales y familiares del individuo a priori, al menos a nivel estatal.

II. LA CESIÓN DE COMPETENCIAS NORMATIVAS A LAS COMUNIDADES AUTÓNOMAS EN MATERIA DE BENEFICIOS FISCALES

El origen de la descentralización de competencias normativas a favor de las comunidades autónomas se sitúa en la ley orgánica 8/1980. Este primer paso de cesión de competencias fue seguido posteriormente por otras normas, ampliando la capacidad y competencia reguladora de los citados entes. Para poder regular la forma en que las comunidades autónomas iban a poder recaudar las distintas figuras tributarias, el Estado promulgó en el año 2001 la ley de financiación de las comunidades autónomas1. Por lo tanto, en el año 2001 nace la ley 21/2001, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía. Esta ley sería derogada posteriormente, tras la aprobación de la ley 22/2009, por la que se regula el sistema de financiación de las comunidades autónomas de régimen común y ciudades con estatuto de autonomía y se modifican determinadas normas tributarias.

En ambas leyes se dota de mayor unidad al sistema de financiación y quedan definidas las distintas figuras tributarias a través de las cuales, mediante la exacción, las comunidades autónomas iban a poder financiarse y hacer frente a las distintas competencias asumidas. Esta situación, unida a la capacidad para regular algunos tributos en parte y otros en su totalidad, permitía que las comunidades autónomas (CCAA) pudieran establecer sus propias deducciones, reducciones, bonificaciones, tipos bonificados etcétera; en definitiva, sus propios beneficios fiscales — el concepto de beneficio fiscal abarcaría toda alteración del hecho imponible que reduce total o parcialmente el mismo o incluso puede llegar a eliminarlo—.

Estos beneficios fiscales, que son concedidos en cada comunidad, aparecen regulados y previstos en los presupuestos generales de la comunidad autónoma para cada año correspondiente2, pues se trata de un menor ingreso para las arcas públicas de la comunidad.

La ley 21/2001 establecía que se cede a las comunidades autónomas, según sea el caso, el rendimiento total o parcial en su territorio de los siguientes tributos (entre otros): el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre el Patrimonio, el Impuesto sobre Sucesiones y Donaciones o el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (artículos 17 y 18). A su vez, la ley mencionada establecía unos límites en el alcance de la cesión, delimitando qué podían regular las CCAA y con qué límites. En el caso del IRPF y a modo de ejemplo, podrían regular las «deducciones por circunstancias personales y familiares, por inversiones no empresariales y por aplicación de renta»; o, en el caso del ISD, «[r]educciones de la base imponible, cuantías y coeficientes del patrimonio preexistente o deducciones y bonificaciones de la cuota» (artículos 38-45). La ley 22/2009 —la cual sustituyó a la anterior ley y que actualmente se encuentra vigente— continuó con la situación creada por la ley 21/2001. Por un lado, mantiene la cesión de diferentes impuestos con el objeto de que las CCAA puedan seguir financiándose y, de nuevo, regula el alcance de la cesión de los distintos impuestos. A modo de ejemplo, en el caso del IRPF, las CCAA pueden «regular el importe del mínimo personal y familiar aplicable para el cálculo del gravamen autonómico». También, siguiendo el mismo cuerpo legal, las CCAA «podrán establecer incrementos o disminuciones en las cuantías correspondientes al mínimo del contribuyente y a los mínimos por descendientes, ascendientes y discapacidad». Asimismo, tienen la capacidad de aplicar deducciones en la cuota íntegra autonómica por «[c]ircunstancias personales y familiares o por inversiones no empresariales». En el caso del ISD, también pueden regular aspectos como «reducciones de la base imponible», pues las CCAA podrán crear, tanto para las transmisiones inter vivos como para las mortis causa, las reducciones que consideren convenientes, así como «deducciones y bonificaciones de la cuota» (ley 22/09, artículos 46 a 52).

Vemos por tanto como las CCAA, sobre la base del sistema de financiación existente, pueden regular aspectos muy importantes de los tributos cedidos por el Estado. Esto tiene la ventaja de que cada comunidad autónoma puede adecuar las circunstancias de dichos impuestos a «las circunstancias de carácter económico o social propias de la comunidad autónoma de que se trate». Sin embargo, trae una desventaja: se pueden generar desigualdades de trato por parte del sistema tributario entre residentes de las distintas CCAA. Es decir, puede ocurrir que, para sujetos con el mismo nivel de renta e igual situación familiar, la tributación no sea igual a efectos del IRPF, pues esta dependerá de la comunidad autónoma de residencia y de la regulación que ésta última haya realizado de los beneficios fiscales aplicables. En el caso del ISD, ocurrirá lo mismo, así como también en los casos del Impuesto sobre Transmisiones Patrimoniales (ITP) y Actos Jurídicos 471Documentados (AJD).

III. LOS BENEFICIOS FISCALES A FAVOR DE LA FAMILIA EN LA NORMATIVA TRIBUTARIA AUTONÓMICA. SISTEMA DE FINANCIACIÓN DE RÉGIMEN GENERAL: IRPF, ISD E ITP Y AJD

Una vez analizada en el apartado anterior la capacidad que poseen las comunidades autónomas para poder «legislar» sobre aquellos tributos que son de gestión compartida junto con el Estado español, es necesario estudiar cómo ha utilizado cada autonomía dicho poder, concedido en beneficio de la familia, vía beneficios fiscales. Para ello, habrá que abordar cada autonomía y su actuación sobre cada uno de los impuestos objeto de estudio.

Los impuestos objeto de estudio son los que siguen:

-

— Impuesto sobre la Renta de las Personas Físicas.

-

— Impuesto sobre Sucesiones y Donaciones.

-

— Impuesto sobre Transmisiones patrimoniales y Actos jurídicos Documentados.

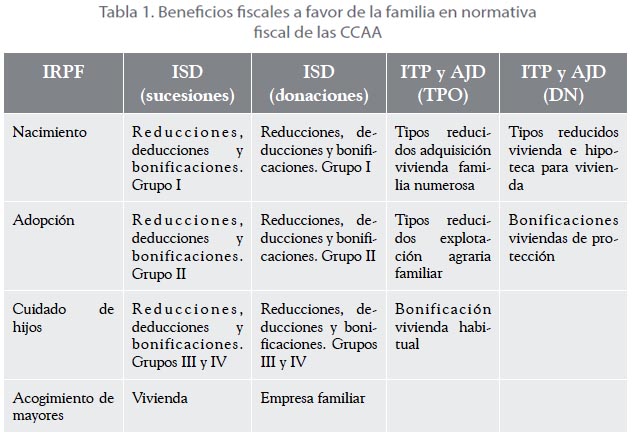

Las mencionadas comunidades autónomas presentan los siguientes beneficios fiscales a favor de la familia:

Quedan fijados en el cuadro anterior los beneficios fiscales que serán objeto de estudio cualitativo y cuantitativo.

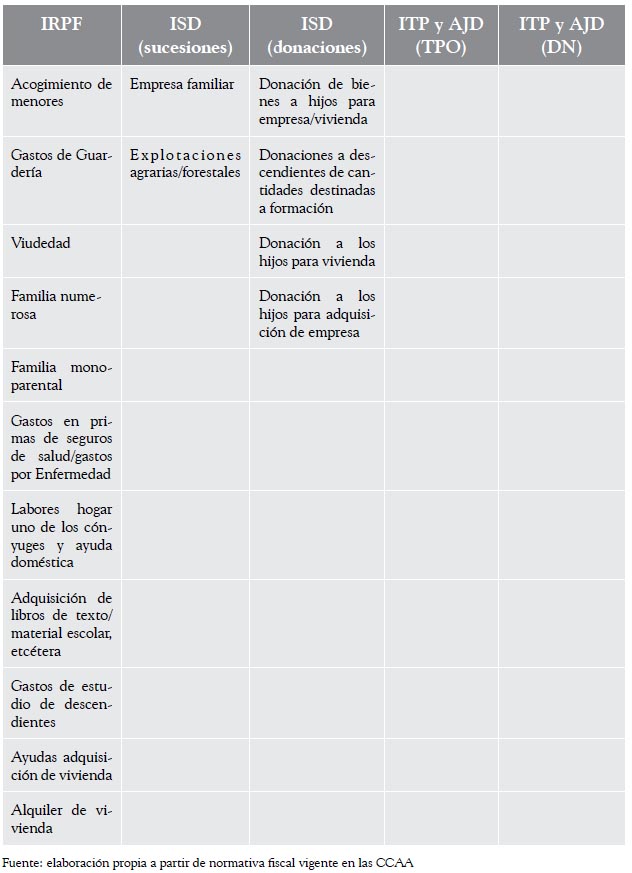

III.1 Análisis cualitativo de los beneficios fiscales a favor de la familia en la normativa tributaria autonómica de régimen general: el IRPF

Para poder llevar a cabo este análisis cualitativo de los beneficios fiscales a favor de las familias en la normativa tributaria autonómica, he realizado un cuadro (véase tabla 2) en el cual aparecen recogidas:

-

— Verticalmente en la primera columna, todos los beneficios fiscales existentes actualmente en la normativa tributaria autonómica vigente relativa al Impuesto sobre la Renta de las Personas Físicas.

-

Horizontalmente y en la primera fila, las distintas comunidades autónomas de régimen general que han legislado sobre el tramo autonómico del IRPF.

Anticipando el contenido del cuadro, vamos a poder encontrar varios subgrupos de beneficios fiscales relacionados con la familia. Por ejemplo, figuran aquellos beneficios fiscales que derivan del tipo de familia (familia numerosa, monoparental y viudedad). Por otro lado, están los beneficios fiscales dirigidos a ayudar o atender las circunstancias derivadas del incremento familiar vía nuevos miembros: nacimiento, adopción, cuidado de hijos, acogimiento de mayores/menores. También es posible identificar aquellos relacionados con gastos derivados de los miembros familiares: ayuda para libros de texto, gastos por estudio de descendientes o gastos en seguros médicos o de salud. Por último, es posible mencionar aquellos relacionados con la vivienda: ayudas para la adquisición o ayudas para el alquiler de la vivienda habitual.

En la parte inferior se incluye un resumen, en el cual podremos observar el número de beneficios fiscales en favor de la familia existente en la comunidad autónoma objeto de análisis y el porcentaje de beneficios fiscales existentes en la misma respecto del total. Resulta interesante también comprobar la frecuencia con que dicho beneficio fiscal está presente en las comunidades autónomas, pudiéndose observar ello en la columna «Total de CCAA que presentan el Bº Fiscal», así como el porcentaje de comunidades que lo tienen (información que figura en la columna «Porcentaje de CCAA que presentan el Bº Fiscal»).

Es preciso señalar también que estos grupos de ayudas no son mutuamente excluyentes. De esta forma, si un sujeto cumple con los requisitos de todos ellos en la comunidad autónoma de la que se trate, podría disfrutar de todos ellos, o bien de varios. Si una familia con derecho a deducción por nacimiento fuese además una familia numerosa tendría derecho a esas dos deducciones; pero, si además tiene derecho a deducción por gastos de estudios de sus descendientes y resulta que también tiene alquilada su vivienda habitual, podría beneficiarse de todos estos beneficios fiscales. Dicho todo esto, la tabla también muestra una triste realidad presente en nuestro sistema tributario: debido a la descentralización de competencias, un mismo supuesto (por ejemplo, la adopción de un hijo) va a ser tratado a efectos fiscales de forma distinta en función de la comunidad.

Entrando ya propiamente en el análisis de la tabla anteriormente reseñada, podemos observar como el beneficio fiscal que se concede por el nacimiento de hijos está presente en todas las comunidades autónomas de régimen general, salvo en Andalucía, las Islas Baleares y Cantabria. Este hecho llama aún más la atención considerando que España está actualmente perdiendo población y la natalidad es una de las mayores preocupaciones existentes. Por ello, parece ilógico pensar que haya comunidades que sigan sin «premiar la natalidad para tratar de poner freno al problema demográfico actual».

El dato anterior llama todavía más la atención cuando es comparado con el segundo beneficio fiscal recogido en la tabla, el concedido por adopción de hijos. Este segundo beneficio está presente en todas las comunidades, salvo dos (Cantabria y Extremadura). En el resto de las comunidades, sí está presente; incluso en Andalucía e Islas Baleares, que no contemplaban la deducción por nacimiento, pero sí la contemplan para este caso. De esta deducción cabría plantear dos preguntas: la primera, ¿por qué se premia la adopción y no el nacimiento en esas dos comunidades autónomas (podría incluso ser una discriminación, al no estar equiparados los derechos ante un mismo suceso)?; la segunda, ahondando en el problema de la natalidad, ¿por qué en algunas comunidades no se «premia» la adopción como vía de escape para la «crisis de natalidad»?

La discriminación anunciada anteriormente podría traer problemas legales a dichas comunidades por «discriminación positiva hacia la adopción», teniendo en cuenta además que, para una mujer, el parto (ya sea natural o por otros medios) es un trance que produce cansancio físico y que trae consigo irremediablemente la necesidad de un tiempo de reposo para la mujer. Esto, en los casos de la adopción, no se va a producir. Lo anteriormente señalado queda patente en la tabla, pues, frente al 80% de comunidades que presentan la deducción en caso de nacimiento, el 86% presentan la deducción en caso de adopción.

Siguiendo con el análisis para los casos de cuidado de hijos, o el acogimiento de mayores o de menores, las situaciones en cuanto a beneficios fiscales son variadas.

En primer lugar, respecto del cuidado de los hijos, algo más de la mitad (el 60%) de las comunidades autónomas recoge un beneficio fiscal de este tipo. Las comunidades autónomas que no consideran que el cuidado de hijos —aun cuando esto es algo positivo— suponga ser merecedor de un beneficio fiscal son Asturias, Cataluña, Comunidad de Madrid, Región de Murcia y La Rioja. Esta situación llama la atención, dado que el IRPF —impuesto subjetivo por excelencia dentro del sistema— considera estas situaciones a la hora de distribuir la carga tributaria entre los sujetos. Por otro lado, también sorprende que no se tenga más presente este beneficio fiscal, considerando que puede ser positivo para tratar de lograr objetivos de política social —por ejemplo, la conciliación de la vida laboral y familiar o, más aún, la inserción con garantías de la mujer en el mundo laboral—.

Respecto a los supuestos de acogimiento de mayores y de menores, los primeros tienen mayor aceptación (53% de comunidades los presentan) frente a los de menores (solo un 47% de las comunidades autónomas los presentan). Este beneficio fiscal podría ser beneficioso para las familias y para tratar de conciliar y resolver ciertas situaciones. No obstante, algunas comunidades no lo entienden así. Las comunidades que no presentan deducción por acogimiento de mayores en el seno familiar son Baleares, Canarias, Castilla y León, Cataluña, Murcia y La Rioja. Llama la atención la ausencia de este tipo de beneficio fiscal en Castilla y León, que presenta una población bastante envejecida. Respecto al acogimiento de menores, las comunidades que no conceden dicho beneficio son Andalucía, Baleares, Canarias, Castilla y León, Cataluña, Galicia, Región de Murcia y la Comunidad Valenciana.

Vistos los beneficios fiscales destinados al nacimiento, la adopción y a situaciones familiares de cuidado y acogimiento, se pone de manifiesto que es difícil lograr objetivos como mantener la tasa de natalidad, formar una familia o solucionar otro tipo de problemas cuando el legislador pone poco de su parte vía beneficios fiscales. Esta falta de apoyo desde las instituciones tiene como consecuencia, sin duda, la reducción del número de hijos y también del tiempo que las familias pueden dedicar a los hijos.

Siguiendo con las circunstancias que afectan al núcleo familiar en cuanto a su composición, analizamos los beneficios fiscales por viudedad y por familia numerosa o familia monoparental. Respecto al beneficio fiscal por viudedad, cabe destacar que solo una comunidad autónoma (Cataluña) ha considerado la necesidad de proteger al núcleo familiar vía beneficios fiscales mediante una deducción para el caso de viudedad. Es una verdadera incógnita el motivo por el cual en Cataluña se prevé este tipo de beneficio fiscal, pues es la única comunidad que lo presenta, aunque pasa por alto otros beneficios como las deducciones por cuidado de hijos o por el acogimiento de mayores y menores. En todo caso, solo el 6% del total de comunidades analizadas contempla esta situación.

En cuanto al beneficio fiscal por familia numerosa, es tan solo contemplado por menos de la mitad (un 40%) de las comunidades analizadas. Las comunidades que no contemplan dicha deducción son Andalucía, Aragón, Islas Baleares, Cantabria, Cataluña, Extremadura, Comunidad de Madrid, Región de Murcia y La Rioja. Esta situación resulta de nuevo incomprensible, dado el problema de natalidad que presenta la sociedad española. En efecto, si desde el legislador no se protege y ayuda a las familias numerosas lo suficiente (vemos que en la mayoría de CCAA no se contempla esta situación), difícilmente se podrá revertir dicha tendencia negativa. En el caso de la concesión de beneficios fiscales por familia monoparental, el número y porcentaje de comunidades que contemplan una deducción por la mencionada situación familiar es aún menor (13%) que para el caso de familia numerosa. Tan solo las comunidades de Andalucía y el Principado de Asturias contemplan esta opción.

Entrando ya en el ámbito de las deducciones aplicables por aquellos gastos en que incurre la familia o alguno de sus miembros, es necesario señalar, en primer lugar, la escasa acogida que tienen en las deducciones autonómicas los gastos de guardería. Dicho beneficio fiscal está presente únicamente en un 20% de las comunidades analizadas: las Islas Canarias, la Región de Murcia y la Comunidad Valenciana; el resto prescinde de dicho beneficio fiscal. Esta deducción debería ser importante por dos motivos: en primer lugar, para fomentar la natalidad, al hacer notorio para las familias que el legislador las apoya; en segundo lugar, para permitir una mejor conciliación familiar y laboral, pues dificultades con respecto a dicha conciliación impiden en muchas ocasiones formar una familia o incrementar la ya existente.

El siguiente beneficio fiscal que recoge la tabla es la deducción por los gastos en primas de salud o los gastos por enfermedad. En este caso, el porcentaje de comunidades analizadas que presentan dicha deducción es únicamente del 20% —o, lo que es lo mismo, solo tres del total—. Estas comunidades son Aragón, las Islas Baleares y Cantabria.

Otro beneficio fiscal recogido en la tabla, relacionado con los gastos de la unidad familiar, es la deducción por adquisición de libros de texto o de material escolar. Esta deducción parece positiva por dos motivos: por un lado, por el ahorro que puede suponer para las familias, pues estas destinarán menos parte de la renta a la educación de sus hijos; por otro lado, porque fomenta la educación, la cultura y la lectura, siendo esto muy positivo en toda sociedad en el largo plazo. No obstante, esta deducción no está tan extendida en la normativa de las comunidades como otras deducciones: solo el 33% de las mismas contempla este supuesto. Dichas comunidades autónomas son Aragón, Islas Baleares, Castilla La Mancha, Extremadura y Comunidad de Madrid.

Continuando con los beneficios fiscales relacionados con el gasto de la unidad familiar y con la educación, aparece la deducción por gastos de estudio de descendientes. Dicho beneficio fiscal vuelve a ser positivo por los dos motivos anteriormente esgrimidos: fomenta la cultura y el perfeccionamiento, y ayuda a que las familias puedan destinar menos renta disponible a la educación de sus hijos gracias a la deducción. No obstante —y al igual que ocurría en el caso anterior (pero con un porcentaje inferior)— únicamente el 26% de las comunidades presenta este tipo de beneficio fiscal. Dichas comunidades autónomas son Canarias, Castilla La-Mancha, Cataluña y la Comunidad de Madrid.

Resta analizar, dentro de este bloque de gastos deducibles, la deducción por labores en el hogar de uno de los cónyuges y ayuda doméstica. Dicha deducción está presente en el 13% de las comunidades autónomas analizadas en la tabla. Parece extraño que el porcentaje sea tan bajo, considerando que uno de los principales objetivos es proteger a las familias y fomentar la conciliación familiar y laboral. Las comunidades autónomas que presentan dicha deducción son Andalucía y la Comunidad Valenciana.

Resta por analizar aquellos beneficios fiscales que son concedidos por el legislador a la familia relacionados con el lugar donde esta desarrolla gran parte de su vida y de sus relaciones: la vivienda. Respecto al primer tipo de ayuda vía deducción —las ayudas por adquisición de vivienda habitual—, hay que destacar que están presentes en el 66% de las comunidades analizadas. Solo Islas Baleares, Cantabria, Castilla La Mancha, Galicia y Comunidad de Madrid no las amparan. En el caso de Galicia, Cantabria y Castilla La Mancha, es curioso que no amparen esta situación, pero sí la deducción por alquiler de vivienda habitual de la familia.

Esta situación de favorecimiento a la hora de adquirir una vivienda por parte de la familia resultaría extraña en el resto de los países de Europa. Sin embargo, hay que tener en cuenta las costumbres españolas y, en este caso, la costumbre de adquirir una vivienda en propiedad frente al alquiler. En efecto, la vivienda es vista como un bien «raíz», un medio de ahorro seguro y a largo plazo y algo que puede dejarse y transmitirse a la siguiente generación sin riesgo de pérdida.

Simplemente, es importante recalcar que la deducción por adquisición de vivienda habitual ha sido la deducción más importante, tanto por cuantía como por personas beneficiadas; dado que la base de la reducción estaba formada por las cantidades satisfechas para la adquisición de la vivienda, incluyendo intereses. No obstante, desde el primero de enero de 2013 desaparece, y es solo aplicable a quien adquirió el bien antes de esa fecha. Es decir, pese a que el beneficio fiscal desapareció en la referida fecha, los sujetos que adquirieron la vivienda antes (y que generaron el derecho a la deducción) se siguen beneficiando de dicho incentivo si todavía continúan pagando su vivienda habitual.

Respecto al segundo tipo de ayuda vía deducción relacionada con la vivienda —las ayudas por alquiler de vivienda habitual—, hay que señalar que se repite el porcentaje anterior (66% de las comunidades lo presentan). Sin embargo, no son las mismas, pues Galicia, Cantabria y Castilla La Mancha sí contemplan este tipo de deducción y no la deducción para el caso de adquisición. El resto de las comunidades que sí presentan este tipo de deducción son Andalucía, Aragón, Asturias, Canarias, Cataluña y la Comunidad Valenciana.

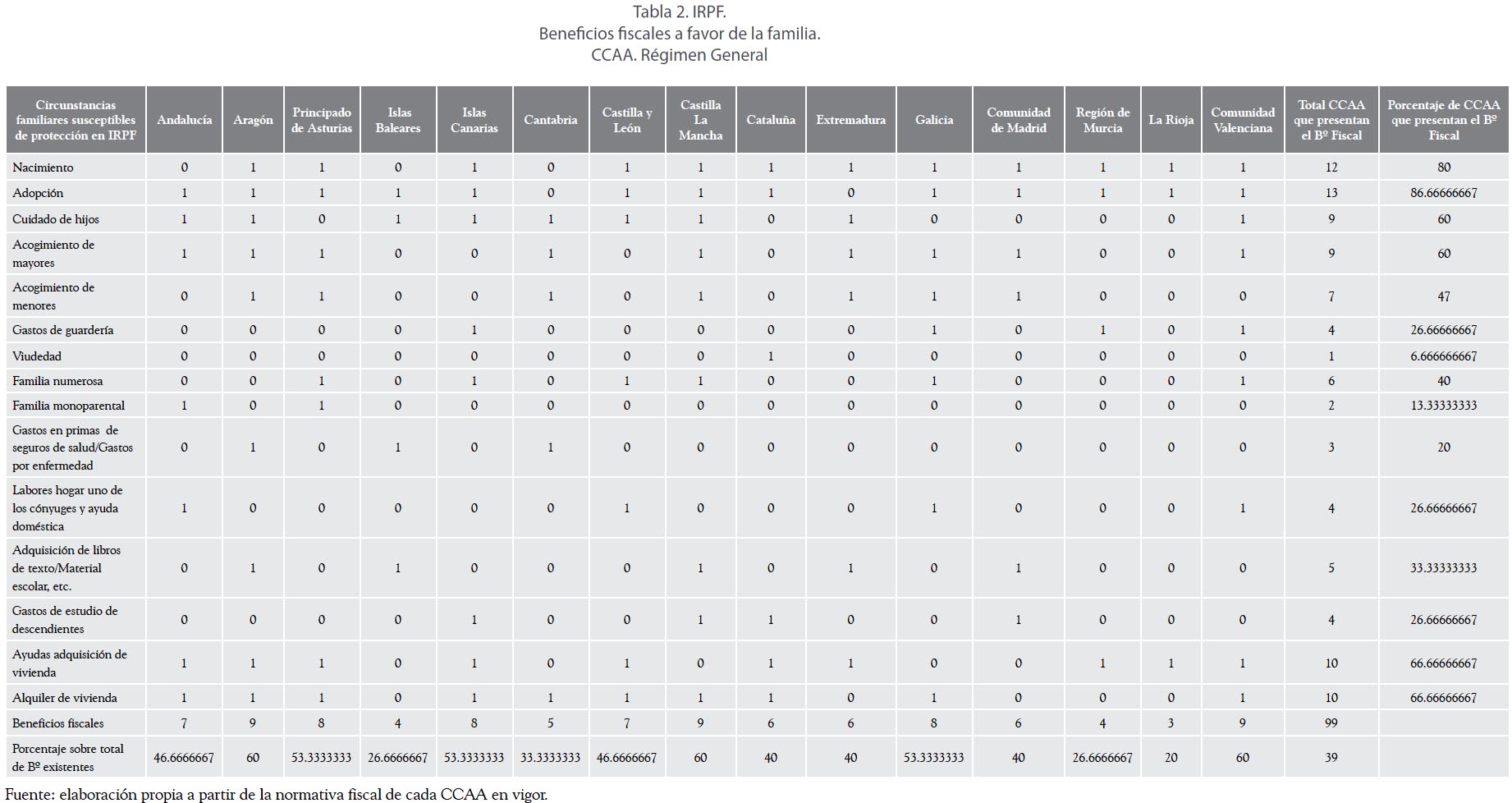

III.2 Análisis cualitativo de los beneficios fiscales a favor de la familia en la normativa tributaria autonómica de régimen general: el ISD

Para poder llevar a cabo este análisis cualitativo sobre los beneficios fiscales a favor de las familias en la normativa tributaria autonómica he realizado un cuadro (véase Tabla 3) en el cual aparecen recogidas:

-

— Verticalmente en la primera columna, todos los beneficios fiscales existentes actualmente en la normativa tributaria autonómica vigente relativa al Impuesto sobre Sucesiones y Donaciones.

-

— Horizontalmente y en la primera fila, las distintas comunidades autónomas de régimen general que han legislado sobre el ISD.

Anticipando el contenido del cuadro, vamos a poder encontrar varios subgrupos de beneficios fiscales relacionados con la familia:

-

— Los beneficios fiscales tanto en transmisiones mortis causa como en inter vivos relacionadas con los grupos de parentesco.

-

— Los beneficios fiscales en las transmisiones mortis causa y donaciones de la vivienda habitual, las empresas familiares y las explotaciones agrarias.

-

— Los beneficios fiscales en las donaciones de dinero metálico a favor de familiares próximos para adquisición de vivienda habitual, empresa y formación.

Analizando la tabla anteriormente mostrada —la cual recoge los beneficios fiscales a favor de la familia en el ISD—, nos centramos en primer lugar en las sucesiones. Podemos observar como el legislador autonómico presenta una gran sensibilidad hacia la familia: concretamente, hacia el núcleo familiar más cercano al causante, formado por los descendientes del causante y adoptados menores de 21 años que conforman el Grupo I del ISD. Como podemos comprobar, los miembros de este núcleo gozan de algún tipo de reducción, deducción o bonificación en todas las comunidades autónomas analizadas.

Siguiendo con los grupos del ISD, la misma situación se repite para el Grupo II (a excepción de Murcia), pues los descendientes y adoptados mayores de 21 años, cónyuges y adoptantes van a gozar también de algún tipo de reducción, deducción o bonificación por razón de su grado de parentesco con el causante en casi la totalidad de las comunidades. Esto muestra, nuevamente, cierta sensibilidad del legislador hacia el núcleo familiar más próximo. La situación descrita anteriormente cambia radicalmente cuando se trata de los Grupos III y IV del ISD, pues únicamente cinco comunidades autónomas presentan algún tipo de reducción, bonificación o deducción para los colaterales de segundo y tercer grado, los ascendientes, descendientes por afinidad, colaterales de cuarto grado y grados más distantes.

Siguiendo con las sucesiones, pero centrándonos ahora ya en la transmisión de bienes del causante, encontramos en primer lugar que una gran mayoría de comunidades autónomas (11) han establecido algún tipo de beneficio fiscal cuando el causante transmite la vivienda habitual al cónyuge o los hijos. Este número se eleva cuando lo que se transmite mortis causa a los hijos o cónyuge es una empresa familiar, pues, salvo en Cantabria, este beneficio está presente en el resto de comunidades. Por último, dentro de este grupo y de las sucesiones, encontramos el beneficio fiscal existente cuando lo que se transmite vía mortis causa es una explotación agraria o forestal. No obstante, este beneficio fiscal está menos extendido que los anteriores, pues solo lo regulan seis comunidades autónomas.

Por lo que respecta al hecho imponible de las donaciones, es relevante señalar que, para el caso de los beneficios fiscales derivados del parentesco entre el donante y el donatario, corren peor suerte y un tratamiento más pobre que en el caso de las transmisiones mortis causa. Respecto a las deducciones, bonificaciones y reducciones para los miembros que forman parte del grupo I (recordemos que se trata del grupo más cercano al donante), tan sólo el 33% de las comunidades analizadas presenta algún tipo de beneficio para este grupo. Esta misma situación se repite para el caso del Grupo II, pues igualmente solo el 33% de las comunidades analizadas presenta algún tipo de beneficio fiscal cuando quienes reciben la donación son los descendientes y adoptados mayores de 21 años, cónyuges y adoptantes. En peor situación que la descrita anteriormente se encuentran los sujetos que forman parte del grupo III o IV (a saber, colaterales de segundo y tercer grado, los ascendientes, descendientes por afinidad, colaterales de cuarto grado y grados más distantes). En efecto, ninguna comunidad autónoma analizada presenta algún tipo de bonificación, reducción o deducción para estos donatarios.

Respecto a la transmisión inter vivos de una empresa familiar a favor del hijo, cónyuge o ascendientes, vale la pena destacar que, en este caso, sí está extendido algún tipo de reducción de la base en favor de dichos sujetos en la mayoría de comunidades analizadas, pues lo contienen el 80% de las mismas. Otra curiosidad a destacar es la bonificación existente en Extremadura cuando un sujeto dona una cantidad de dinero a su hijo para que este lo destine a formación. Se trata de un caso interesante, pero a la vez resulta extraño que solo lo regule una CCAA.

Los dos últimos grupos de bonificaciones a favor de la familia existentes en la normativa tributaria de las CCAA son los que hacen referencia a las donaciones en metálico a favor de los hijos y que se destinan bien a la adquisición de su vivienda habitual (presente en un 73% de las comunidades analizadas) o bien a la adquisición de una empresa (presente en el 60%).

III.3 Análisis cualitativo de los beneficios fiscales en favor de la familia en las comunidades autónomas de régimen general: el ITP y AJD

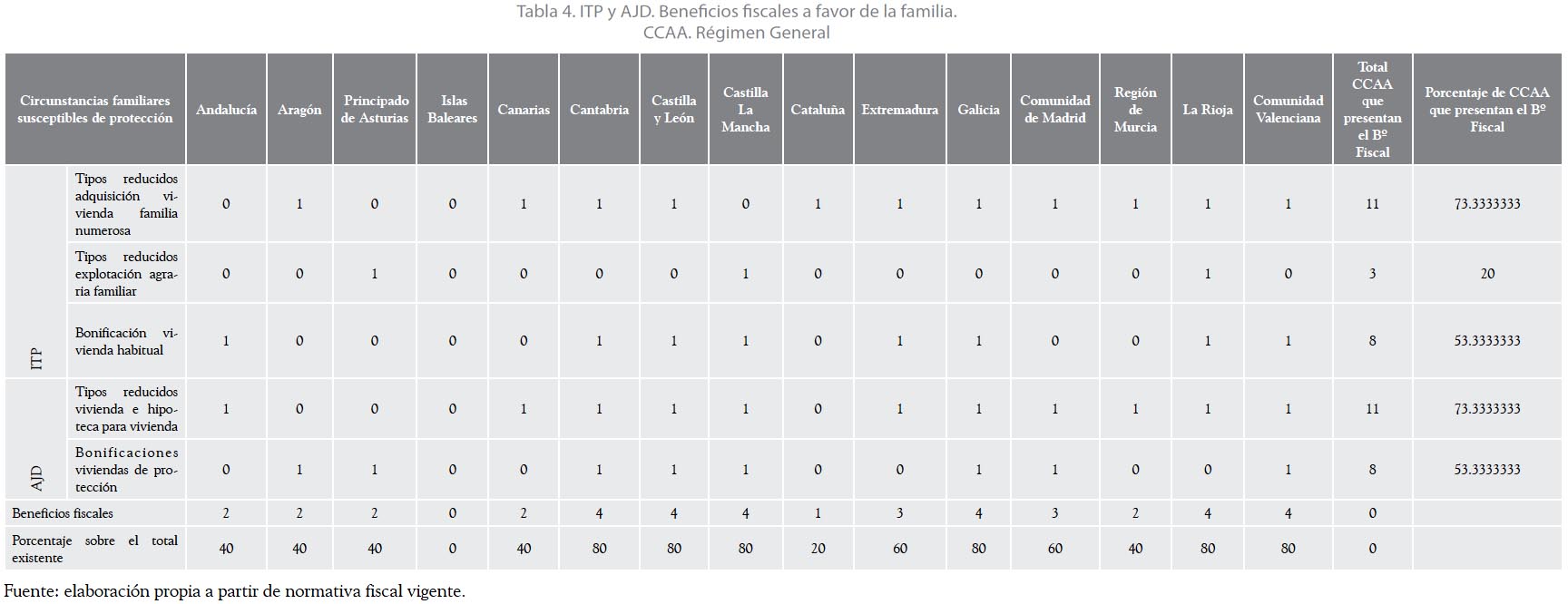

Para poder llevar a cabo este análisis cualitativo sobre los beneficios fiscales a favor de las familias en la normativa tributaria autonómica he realizado un cuadro (véase Tabla 4) en la cual aparecen recogidas:

-

— Verticalmente en la primera columna, todos los beneficios fiscales existentes actualmente en la normativa tributaria autonómica vigente relativa al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

-

— Horizontalmente y en la primera fila, las distintas comunidades autónomas de régimen general que han legislado sobre el ITP y AJD.

Anticipando el contenido del cuadro, vamos a poder encontrar varios subgrupos de beneficios fiscales relacionados con la familia que están divididos entre las dos modalidades del impuesto objeto de estudio:

-

— Por un lado, los beneficios fiscales contenidos en la modalidad de Transmisiones Patrimoniales Onerosas (TPO) que, en este caso, serían la existencia de tipos reducidos para la adquisición de la vivienda por parte de una familia numerosa, la existencia de tipos reducidos aplicables a la adquisición de una explotación agraria familiar y, por último, una bonificación aplicable en la adquisición de vivienda habitual.

-

— Por otro lado, en la modalidad del Impuesto de Actos Jurídicos Documentados (Documentos Notariales), encontramos un tipo reducido aplicable en la adquisición de vivienda habitual y en la formalización de la hipoteca para la adquisición de esta última y, por otro lado, una bonificación en la modalidad de Documentos Notariales aplicable en las adquisiciones de viviendas de protección oficial.

Centrando el análisis en la tabla mostrada anteriormente, podemos analizar fácilmente los distintos beneficios fiscales a favor de la familia en el ITP y el AJD Para hacer más fácil el análisis, los beneficios fiscales están divididos en las dos modalidades del impuesto por un lado, las transmisiones patrimoniales onerosas y, por otro lado, los actos jurídicos documentados—.

Si nos centramos en los primeros, podemos observar como los tres posibles beneficios fiscales a favor de la familia (la existencia de tipos reducidos para la adquisición de la vivienda por parte de una familia numerosa, la existencia de tipos reducidos aplicables a la adquisición de una explotación agraria familiar y, por último, una bonificación aplicable en la adquisición de vivienda habitual) están presentes con unos porcentajes de entre el 20% y el 73% de las comunidades autónomas. Respecto a los tipos reducidos por adquisición de vivienda por parte de una familia numerosa en la modalidad de TPO, vemos como están presentes en un total de 11 comunidades autónomas, lo que representa el 73% de las comunidades analizadas. Los tipos reducidos aplicables en las TPO cuando lo adquirido es una explotación solo están presentes en tres comunidades autónomas, lo que supone un 20% del total de comunidades analizadas.

En lo que respecta a la segunda modalidad del impuesto (los Actos Jurídicos Documentados), encontramos dos beneficios fiscales que afectan de forma directa a la familia. Por un lado, encontramos los tipos reducidos para vivienda y la constitución de hipoteca para vivienda. Estos están presentes en once de las comunidades autónomas analizadas, lo que supone el 73,3%. Por otro lado, las bonificaciones existentes en la cuota de los AJD, modalidad de documentos notariales aplicable en el caso de adquisiciones de viviendas de protección oficial, aparecen recogidas en la normativa de ocho comunidades autónomas, lo que representa algo más de la mitad (el 53,3%).

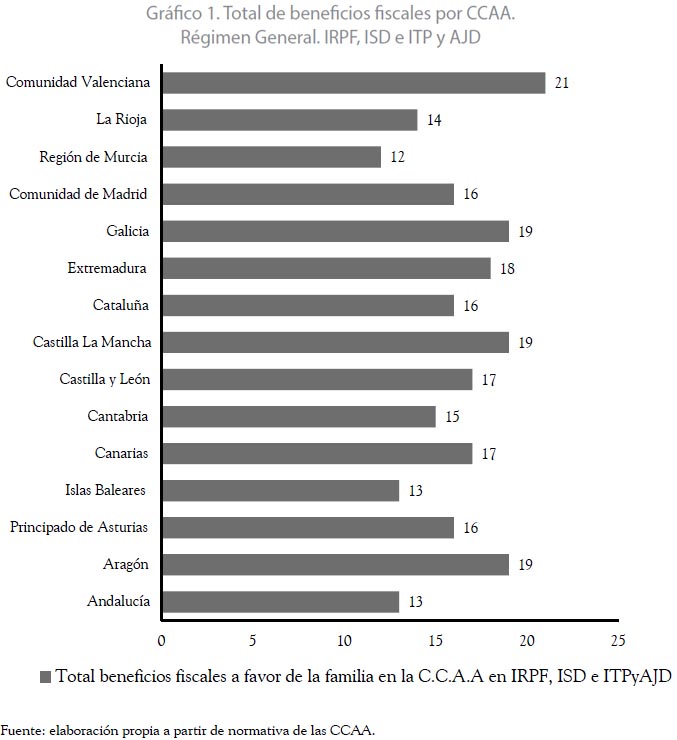

Analizando el gráfico anterior podemos realizar una comparación: por un lado, podemos extraer el número de beneficios fiscales a favor de la familia; por otro lado, ver la discriminación y desigualdad generada al proteger o no proteger vía beneficio fiscal un mismo hecho.

La comunidad que se sitúa a la cabeza de la lista es la Comunidad Valenciana —con 21 medidas—, seguida de Aragón, Castilla La Mancha y Galicia con 19. Con 18 medidas, vienen a continuación Castilla y León y Canarias. En el extremo opuesto se sitúan Andalucía con 13 medidas, junto con Baleares; y, en el último lugar, la Región de Murcia, con 12. Más allá de la importancia monetaria de dichas medidas (que será analizada en el siguiente apartado cualitativamente), podemos observar cómo, entre las comunidades autónomas, se produce una discriminación entre las familias. Si tomamos una comunidad con 21 medidas y otra con 13 medidas de protección vía beneficio fiscal, observamos como habrá al menos 8 situaciones o medidas no contempladas en la normativa de la comunidad que menos beneficios presenta que sí son protegidas en la comunidad con mayor número de beneficios. Esta situación es grave, pues se trata de un mismo hecho, realizado dentro de un mismo país, pero amparado por cada comunidad de manera muy distinta.

IV. ANÁLISIS CUANTITATIVO DE LOS BENEFICIOS FISCALES A FAVOR DE LA FAMILIA EN LOS PRESUPUESTOS AUTONÓMICOS

Habiendo analizado en los aparados anteriores los beneficios fiscales a favor de la familia en la normativa autonómica desde un punto de vista cualitativo, en el presente apartado se realizará el análisis de los mencionados beneficios fiscales desde un punto de vista cuantitativo. Para medir la desigualdad que la concesión de beneficios fiscales crea entre las distintas autonomías y poder compararlas con el resto, es necesario analizar los presupuestos de cada comunidad y extraer los euros concedidos —o, mejor dicho, destinados— a beneficios fiscales para esa comunidad en el año correspondiente. Una vez hecho esto, hay que dividir los beneficios fiscales entre los habitantes de la comunidad correspondiente, año por año. De esta forma se podrá cuantificar y comparar las diferencias que existen entre las distintas comunidades autónomas de una forma homogénea.

A este respecto hay que hacer algunas precisiones:

-

— Las cantidades monetarias estarán expresadas en euros.

-

— La población ha sido extraída de la página web del Instituto Nacional de Estadística (http://www.ine.es).

-

— Los beneficios fiscales son «estimados» en los presupuestos, por lo que la cifra puede diferir con la cantidad finalmente liquidada.

-

— Dividiendo los beneficios fiscales de cada año y comunidad entre los habitantes obtenemos la cifra beneficio fiscal por año, habitante y comunidad autónoma, para poder realizar la comparación.

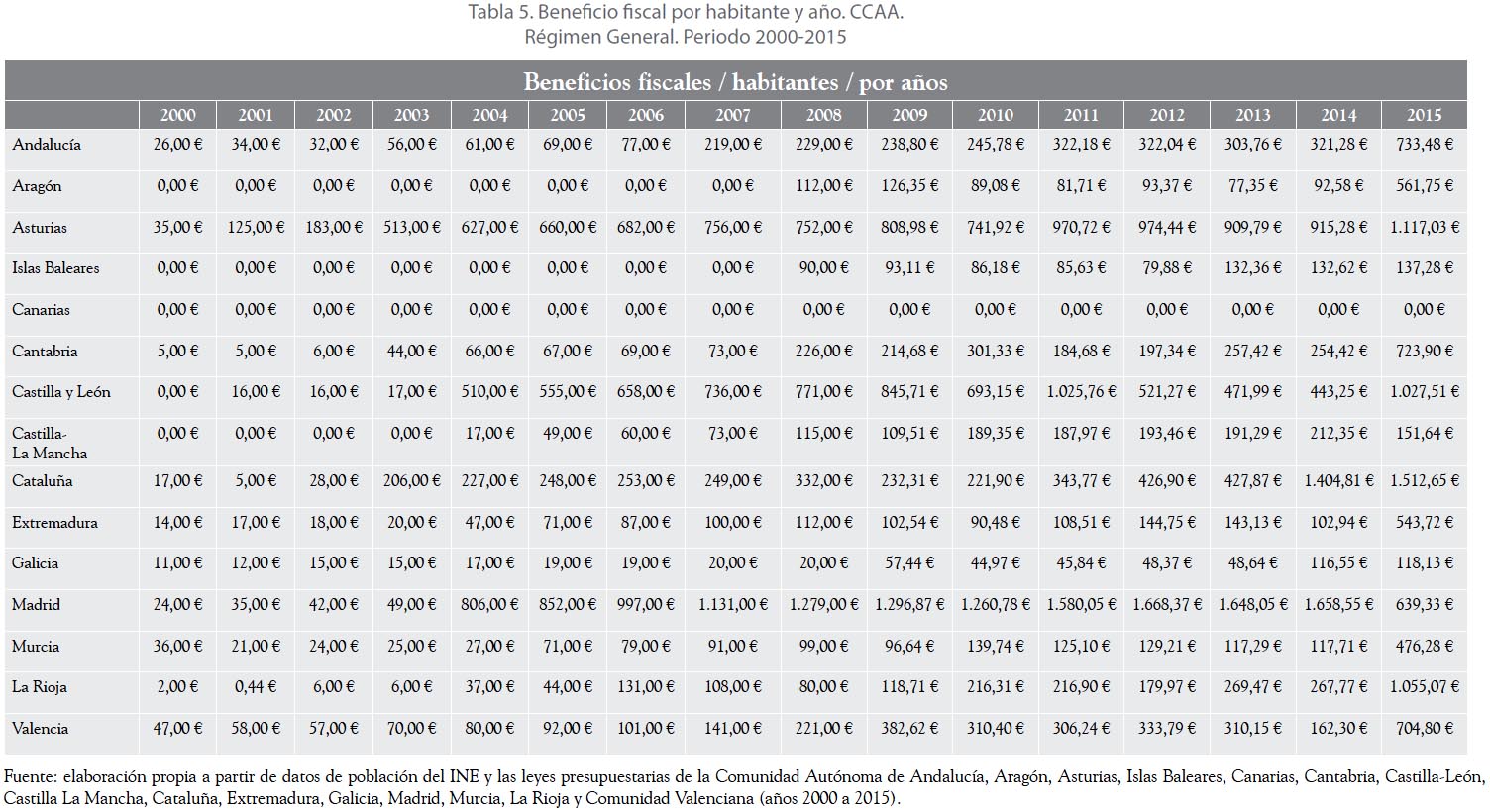

El resultado queda plasmado en la siguiente tabla:

Como podemos observar, en la tabla 5 aparecen expresados, por un lado, los beneficios fiscales en euros por año y, por otro lado, los habitantes (población) existentes en cada comunidad objeto de estudio. Si realizamos la división de beneficios fiscales (en euros) entre la población de la comunidad, obtenemos un indicador interesante: los euros destinados vía beneficios fiscales por habitante y año en cada CCAA de la serie estudiada.

En el caso de la Comunidad de Andalucía, observamos como los euros destinados por habitante crecen de manera uniforme en toda la serie objeto de estudio (2000-2015), produciéndose los mayores incrementos en el año 2007 —cuando ascienden a 219 euros de los 77 euros del año anterior— y el año 2015 —en el cual ascienden a 733,48 de los 321,28 del año anterior—. Es necesario destacar que la Comunidad Andaluza se sitúa a la cabeza de aquellas comunidades que más euros destinan por habitante vía beneficios fiscales.

Continuando con el análisis, nos centramos en Aragón. Es importante indicar que esta comunidad no presenta datos de beneficios fiscales hasta el año 2008 por lo que su análisis es más breve. En esta comunidad, los euros por habitante vía beneficios fiscales fluctúan desde 2008 hasta 2014 entre los 89 y los 126 euros por habitante —creciendo en el año 2015 hasta situarse en los 561,75 euros por habitante—. Esto hace que Aragón se sitúe a la cola de las CCAA en cuanto a euros por habitante vía beneficios fiscales.

El Principado de Asturias destaca por ser una de las comunidades que destina más euros por habitante vía beneficios fiscales. Se inicia la serie con 35 euros por habitante y este monto va ascendiendo hasta alcanzar en el año 2003 los 133 euros. El mayor incremento se produce al año siguiente, ascendiendo desde los 183 euros hasta los 513 euros. A partir de dicho año, asciende continuamente hasta rozar los 1 000 euros por habitante, para situarse finalmente en 1173 euros.

En cuanto a las Islas Baleares, destacan precisamente por lo contario que el Principado de Asturias. Es una de las CCAA que menos euros por habitante destinan vía beneficios fiscales. Además, solo presentan datos a partir del año 2008. La cifra, a pesar de ser baja, asciende año tras año desde los 90 euros por habitante hasta los 137 del año 2015. Por otra parte, Canarias es una de las pocas Comunidades que no presentan datos de beneficios fiscales en la normativa presupuestaria analizada, por lo que no se puede analizar ni comparar con el resto.

Siguiendo con el análisis, Cantabria sí presenta datos de beneficios fiscales desde el inicio del periodo objeto de estudio. En el comienzo se sitúan en 5 euros anuales por persona. En el año 2003 se produce el primer gran incremento, pasando de 6 euros a 44 euros. A partir de ahí, el monto sigue creciendo, pasando en 2007 de 73 euros a 226 por habitante de esa comunidad. Las cifras desde entonces crecen y se mantiene en torno a dicha cantidad. El último gran salto se produce en el último año analizado, cuando se pasa de 224 a 723 euros por persona.

En el caso de la Comunidad Autónoma de Castilla y León, la serie muestra como los euros por habitante destinados por la Junta vía beneficio fiscal a la familia crecen de forma considerable desde el año 2001 (en el que se situaban en 16 euros) hasta el año 2009 (en el que se sitúan en 845 euros por habitante de la comunidad). En 2010 sufren un bache —seguramente por la crisis y el recorte de estas medidas en los presupuestos— y pasan a oscilar el resto de años entre los 1 025 euros y los 443 (oscilación muy amplia). Finalmente, el monto alcanza en el año 2015 los 1 027 euros por habitante de la comunidad, lo que coloca a Castilla y León como una de las comunidades que más beneficios fiscales destina a sus habitantes.

Castilla La Mancha no presenta datos en sus presupuestos hasta el año 2004. Del año 2004 al 2009, los euros por habitante vía beneficio fiscal que destina la comunidad crecen constantemente desde los 17 euros hasta los 115 euros por habitante. En el año 2010, la cifra desciende hasta los 109,51 euros y desde entonces crece y fluctúa entre los 198 euros y los 212 euros del año 2014. Finalmente, en el año 2015 —curiosamente y en contra de la tendencia nacional—, la cantidad cae hasta situarse en los 151 euros por habitante.

La comunidad Catalana presenta datos de beneficios fiscales en sus presupuestos desde el inicio de la serie en el año 2000. Parte en dicho año con 17 euros por habitante de la comunidad dedicados a beneficios fiscales, hasta situarse en el año 2008 en 332 euros. El mayor incremento se produce entre los años 2002 y 2003, al pasar de 28 a 206 euros por habitante. En los años 2009 y 2003, los montos caen debido a las políticas de ajuste, para posteriormente crecer desde 2011 (343 euros) hasta llegar a 1 512 euros por habitante en el año 2015. Esta comunidad es —junto con Castilla y León, Asturias y La Rioja— las que más cantidad monetaria tiene prevista destinar a sus ciudadanos a través de la figura comentada.

La comunidad de Extremadura presenta datos de beneficios fiscales en sus presupuestos en todos los años de la serie analizada. En el año 2000, los euros por habitante vía beneficios fiscales se situaban en 14, cifra que no deja de crecer desde dicho año hasta el año 2008, en el cual se sitúan en 112. Luego de ello, hay tres años en los que la cifra desciende hasta 90 euros, para fluctuar luego entre los 108 y los 144 euros. El último año, siguiendo la tendencia general, se incrementa la cifra desde 102 euros por habitante hasta 543 euros. No obstante, dicho incremento no hace que Extremadura se sitúe entre las comunidades que más destinan a la familia vía beneficio fiscal, pues queda muy lejos, por ejemplo, de Cataluña o Castilla y León.

Respecto a la comunidad de Galicia, el monto destinado vía beneficios fiscales a sus ciudadanos comienza en el año 2000 equivaliendo a 11 euros por habitante. Esta cantidad va creciendo poco a poco y constantemente hasta el año 2009, en el cual se sitúa en 57,44 euros por habitante. En 2010, la cifra cae hasta los 44 euros por habitante, para volver a crecer poco a poco y año tras año hasta alcanzar los 118 euros por habitante en 2015. Es importante destacar que se trata de una de las comunidades que menos euros por habitante destinan en sus presupuestos a beneficios fiscales, junto con Baleares y Castilla La Mancha (de entre aquellas que disponemos datos).

La comunidad autónoma de Madrid presenta datos para su estudio en todos los años de la serie. Se inicia la serie con 24 euros por habitante destinados a beneficios fiscales, siendo junto con Valencia la Comunidad que destina una cantidad mayor al inicio de la serie estudiada. Los beneficios fiscales crecen desde esos 24 euros lentamente hasta situarse en el año 2003 en 49 euros por habitante. El gran salto se produce el año posterior, cuando de 49 euros se pasa a 806 euros por habitante en 2004. A partir de entonces, sigue creciendo la cifra (siempre muy por encima del resto de comunidades), hasta alcanzar los 1 658,55 euros en el año 2014. En esos diez años, las cantidades son elevadas: durante varios años se mueven en torno a los 1 300 euros por habitante y otros años equivalen aproximadamente a 1 600 euros por habitante. Finalmente, y por el contrario de lo que ocurre con el resto de comunidades, la cifra cae (en lugar de crecer) en 2015 hasta los 639 euros por habitante.

La Región de Murcia presenta datos para todos los años de la serie. Los beneficios fiscales por habitante se sitúan en el año 2000 en 36 euros por habitante, aunque al año siguiente caen hasta los 21 euros. A partir de 2001, la cifra empieza a crecer desde los citados 21 euros por habitante hasta alcanzar en 2008 los 99 euros por habitante. En 2009, el monto cae (al igual que en otras CCAA), para volver luego a recuperarse y oscilar entre los 139 y los 117 euros. Finalmente, en 2015, los beneficios suponen un monto de 476 euros por habitante.

La comunidad de La Rioja presentaba en el año 2000 beneficios fiscales por habitante de 2 euros. Al año siguiente, la cifra cae hasta 0,44 euros por habitante. En 2002 comienza un crecimiento desde los 6 euros, hasta situarse en 2006 en 131. En 2007, la cifra vuelve a caer a 108 euros y en 2008 a 80 euros por habitante. A partir de 2009, con unos beneficios fiscales de 118 euros por habitante, comienza un crecimiento sostenido, hasta alcanzar en el año 2015 los 1 055 euros por habitante. Se trata de una cifra elevada comparada con el resto de comunidades, solo por debajo de Cataluña y Asturias y justo por encima de Castilla y León.

La comunidad Valenciana presenta datos correspondientes a toda la serie. En el año 2000, en dicha comunidad los beneficios fiscales por habitante se situaban en 47 euros. Resulta pertinente destacar que es la cifra más alta existente en el año 2000. En el año 2001, los beneficios se sitúan en 58 euros por habitante, cifra que sigue creciendo constantemente. En 2006, el monto era de 101 euros por habitante; en 2009, de 382 euros por habitante. En 2010, la cifra cae un poco hasta situarse en 306 euros; sin embargo, la mayor caída se registra en 2014, en la que baja hasta 162 euros. En 2015, siguiendo la tendencia general, los montos vuelven a crecer, hasta situarse en 704 euros por habitante.

Vale la pena destacar del análisis que —si bien cualitativamente Valencia (21 medidas) o Galicia (19) estaban entre las comunidades que protegían un mayor número de situaciones vía beneficios fiscales— ese gran número no se ve después refrendado por un liderazgo vía dinero o cuantitativamente. En efecto, Galicia es una de las comunidades que menos euros destina por habitante y Valencia se sitúa en una posición intermedia alta. Por otro lado, La Rioja era una de las comunidades que menos situaciones protegía y, sin embargo, es una de las que más cantidad monetaria destina a la protección de la familia vía beneficios fiscales.

V. CONCLUSIONES

Analizados cuantitativamente los beneficios fiscales establecidos en las diferentes comunidades autónomas de régimen general, podemos concluir que la inequidad que generan es grave. Ha quedado patente que un mismo supuesto de hecho puede ser «beneficiado fiscalmente» o no, dependiendo de la comunidad en la que se realiza dicho acto, hecho o negocio. Más aún, puede ser el mismo hecho o acto el que, dependiendo de quien lo realiza y en qué comunidad, se vea o no beneficiado fiscalmente. Todo ello queda demostrado tras realizar el análisis de los beneficios fiscales contenidos en el IRPF, el ISD, el ITP y AJD. Una misma situación va a ser tratada de diferente manera en función del territorio o de la persona en cuestión, generándose por tanto inequidad horizontal y también vertical.

No se aprecia una correlación clara entre el número de medidas fiscales establecidas y la asignación monetaria. Es decir, hay comunidades autónomas que protegen vía beneficio fiscal un gran número de situaciones, pero posteriormente no se encuentran a la cabeza en la asignación vía euro por habitante. Ello indica el uso «efectista» de las medidas. Se observa también que el beneficio fiscal supone una inequidad respecto a la asignación de euros por habitante y año en cada comunidad autónoma. En algunos casos, las diferencias son bajas, pero en otros casos llegan a ser bastante elevadas.

Dicho todo esto, las tablas analizadas muestran una realidad presente en nuestro sistema tributario: debido a la descentralización de competencias, un mismo supuesto objeto de beneficio fiscal (vía deducción, bonificación, reducción, etcétera) va a ser tratado a efectos fiscales de forma distinta en función de la comunidad. Una solución al problema sería la homogeneización de los beneficios fiscales en las diferentes comunidades autónomas, aprovechando la reforma del sistema de financiación de las comunidades autónomas. Sin embargo, resulta difícil imaginar que esta propuesta pueda llevarse a cabo. La otra opción sería que, aprovechando la previsible reforma del sistema de financiación de las comunidades autónomas, se trate de eliminar la competencia fiscal a la baja de las autonomías, mediante el establecimiento de unos mínimos en todos los impuestos autonómicos y reglamentando que, a partir de ese mínimo, cada CCAA suba el monto si lo considera necesario.

REFERENCIAS BIBLIOGRÁFICAS

Albi Ibáñez, E., Zubiri Oria, I. & González-Páramo, J.M. (2009). Economía pública II (3ra ed.). Barcelona: Ariel. [ Links ]

Atkinson, A.B. (1970). On the measurement of inequality. Journal of Publics Economics, 2, 244-263. [ Links ]

Calderón Corredor, Z. (2016). Tributación directa y protección de la familia en España: convergencia internacional y líneas de reforma. Crónica Tributaria, 161, 7-34. [ Links ]

Camarero, R., Zubiri Oria, I. & Herrero, O. (1993). La medición de la inequidad horizontal: teoría y una aplicación al caso de Vizcaya. Investigaciones Económicas, 17(2), 333-362. [ Links ]

Casas Agudo, D. (2008). Aproximación a la categoría jurídico económica del beneficio tributario. En J.A. Sánchez Galiana (coord.), Estudios sobre los beneficios fiscales en el sistema tributario español (pp. 12-39). Madrid: Marcial Pons. [ Links ]

Checa González, C. (1985). Los incentivos tributarios a la inversión. Impuestos, 12, 13 -14. [ Links ]

Díaz Caro, C. (2015). Tres ensayos sobre equidad y eficiencia en el IRPF dual español. Tesis para optar por el grado de Doctor, Departamento de Economía, Universidad de Extremadura.

Enciso de Yzaguirre, V. (2005). Impuesto sobre el Patrimonio en España. Revista Registro de Economistas Asesores Fiscales Boletín de Información Fiscal, 281(1), 39-60. [ Links ]

Enciso de Yzaguirre, V. (2006a). Efectos no deseados por la aplicación de los criterios de valoración del impuesto sobre patrimonio. En autores varios, XII Encuentro de Economía Pública. Almería: Universidad de Almería. [ Links ]

Enciso de Yzaguirre, V. (2006b). El comportamiento paradójico de la recaudación del Impuesto sobre el Patrimonio. Crónica Tributaria, 120(1), 33-59. [ Links ]

Enciso de Yzaguirre, V. (2008). Análisis evolutivo del comportamiento de elementos de cuantificación de la obligación tributaria en el Impuesto sobre el Patrimonio en España. Crónica Tributaria, 129(1), 57-70. [ Links ]

Enciso de Yzaguirre, V. (2009a). El comportamiento de los tributos cedidos en la Comunidad Autónoma de Castilla y León. En autores varios, Análisis del comportamiento de los tributos cedidos para la financiación de la comunidad autónoma de Castilla y León (pp. 55-124). Ávila: Servicio de Publicaciones de la Universidad Católica de Ávila. [ Links ]

Enciso de Yzaguirre, V. (2009b). El Impuesto sobre el Patrimonio en España: Análisis y perspectivas. Documento de Trabajo del Instituto de Estudios Fiscales, 12/09. [ Links ]

Enciso de Yzaguirre, V. & Roche López, C. (2006). Fiscalidad y desarrollo rural en España Los beneficios fiscales en el mundo rural español. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 55(1), 91-124. [ Links ]

Enciso de Yzaguirre, V., Albarrán Fernández, C. & Borgia Sorrosal, S. (2009). El futuro de los tributos cedidos en la Comunidad Autónoma de Castilla y León. En Análisis del comportamiento de los tributos cedidos para la financiación de la comunidad autónoma de Castilla y León (pp. 125-158). Ávila: Servicio de Publicaciones de la Universidad Católica de Ávila. [ Links ]

Fuentes Quintana, E. (1980). Hacienda pública: teoría del gasto público. Madrid: UNED. [ Links ]

Fuentes Quintana, E. (1987). El impuesto lineal; una opción fiscal diferente. Papeles de Economía Española, 30-31, 175-193. [ Links ]

Gallego Vieco, C., Onrrubia Fernández, J. & Picos Sánchez, F. (2012). Inequidad horizontal en el IRPF español, 2003-2007. En autores varios, XIX Encuentro de Economía Pública. Santiago de Compostela: USC. [ Links ]

García Medialdea, B. & Pazos Morán, M. (2011). Impuesto sobre la renta español (IRPF) desde la perspectiva de género: cuestiones de equidad y eficiencia. En autores varios, XVIII Encuentro de Economía Pública. Málaga. [ Links ]

Holtz-Eakin, D., Joulfaian, D. & Rosen, H.S. (1993). The Carnegie conjecture: Some empirical evidence. The Quarterly Journal of Economics, 108(2), 413-435. [ Links ]

Martín Rodríguez, J.M. (2016). Análisis crítico de las deducciones autonómicas en el Impuesto sobre la Renta de las Personas Físicas a la luz de los presupuestos de beneficios fiscales. Crónica Tributaria, 161(1), 73-95. [ Links ]

Musgrave, R. (1969). Teoría de la Hacienda pública (3ra ed.). Madrid: Aguilar. [ Links ]

Musgrave, R. & Musgrave, P. (1992). Hacienda pública teórica y aplicada (5ta ed.). Madrid: Mc Graw-Hill. [ Links ]

Pablos Escobar de, L. & Moreno Moreno, M.C. (2005). Las últimas reformas del IRPF y la equidad: el papel de la imposición personal sobre la riqueza. Temas para debate, 135, 43-48. [ Links ]

Pearce, D.W. (1999). Diccionario Akal de Economía Moderna. Madrid: Akal. [ Links ]

Picos Sánchez, F. (2004). Modelo dual de IRPF y equidad: un nuevo enfoque teórico y su aplicación al caso español. Papeles de Trabajo del Instituto de Estudios Fiscales, Universidad Católica Santa Teresa de Jesús de Ávila, 8/04. [ Links ]

Plotnick, R. (1981). A Measure of Horizontal Inequity. The Review of Economics and Statistics, 63(2), 283-288. [ Links ]

Regules Labat, G. (1973). Las obligaciones formales en el incentivo fiscal. Crónica Tributaria, 4, 58-59. [ Links ]

Salas del Mármol, R. (1994). Horizontal and Vertical Inequality in a Social Welfare Framework. Documentos de Trabajo ICAE, 9415. [ Links ]

Sánchez Galiana, J.A. et al. (2008). Estudio sobre los beneficios fiscales en el sistema tributario español. Madrid: Marcial Pons. [ Links ]

Tobes Portillo, P. (1991). El presupuesto de gastos fiscales en España. Tesis para optar por el grado de Doctor, Facultad de Ciencias Económicas y Empresariales-Departamento de Economía y Hacienda Pública, Universidad Autónoma de Madrid.

Tobes Portillo, P. (1993). El presupuesto de gastos fiscales en España. Hacienda pública española, 125(2), 109-125. [ Links ]

Tobes Portillo, P. (1995). El presupuesto de gastos fiscales español: principales problemas. Hacienda pública española, número extraordinario, 285-290. [ Links ]

Tobes Portillo, P. (2000). El gasto fiscal en el Impuesto sobre la Renta de las Personas Físicas. Hacienda pública española, 153, 131-138. [ Links ]

Zabalza Martí, A. (1987). Algunas reflexiones sobre el impuesto lineal. Papeles de Economía Española, 30(1), 170-175. [ Links ]

Jurisprudencia, normativa y otros documentos legales

Constitución Española. Boletín Oficial del Estado (BOE), 311, 29 de diciembre de 1978, 29313- 29424.

Ley 21/2001, de 27 de diciembre, por la que se Regulan las Medidas Fiscales y Administrativas del Nuevo Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía. Boletín Oficial del Estado (BOE), 313, 31 de diciembre de 2001, 50383-50419.

Ley 22/2009, de 18 de diciembre, por la que se Regula el Sistema de Financiación de las Comunidades Autónomas de Régimen Común y Ciudades con Estatuto de Autonomía y se Modifican Determinadas Normas Tributarias. Boletín Oficial del Estado (BOE), 305, 19 de diciembre de 2009, 107086-107155.

Luis Fernández Fernández-Madrid v. Parlamento de Andalucía, recurso de inconstitucionalidad 685/1984, sentencia 37/1987, de 26 de marzo (Tribunal Constitucional). Boletín Oficial del Estado (BOE), 89, 14 de abril de 1987, 6-22.

Ley orgánica 8/1980, de 22 de setiembre, de Financiación de las Comunidades Autónomas. Boletín Oficial del Estado (BOE), 236, 01 de octubre de 1980, 2179621799.

-

1 Hasta entonces existían tres formas de financiación diferenciadas: una para los denominados servicios comunes, otra para los servicios de asistencia sanitaria de la seguridad social y la tercera para los servicios sociales de la seguridad social.

-

2 Es necesario mencionar que, en la ley de presupuestos para el año correspondiente, la cifra siempre se «estima». Esto tiene su lógica, pues dependerá del número de personas que puedan acogerse a los distintos beneficios para determinar su importe final.

Recibido: 20/03/2018

Aceptado: 18/04/2018