Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkDerecho PUCP

versão impressa ISSN 0251-3420

Derecho no.83 Lima jul./dic. 2019

http://dx.doi.org/10.18800/derechopucp.201902.003

SECCIÓN PRINCIPAL

De la tecnología blockchain a la economía del token

From the Blockchain Technology to the Token Economy

María Nieves Pacheco Jiménez *

Universidad de Castilla-La Mancha (España)

* Profesora Doctora Acreditada, Titular en Derecho Civil, Universidad de Castilla-La Mancha (España). Código ORCID: 0000-0002-9062-2342. Correo electrónico: marianieves.pacheco@uclm.es.

RESUMEN

El objeto de este estudio es aproximar al lector a una serie de conceptos cada vez más habituales en el día a día y en imparable desarrollo, como es el caso de la tecnología blockchain, los tokens, las ICO (ofertas iniciales de moneda) o las DAO (organizaciones autónomas descentralizadas). Así, el proceso de «tokenización», basado en representar de manera abstracta un valor a través de la cadena de bloques, supone una innovación trascendental en ámbitos como el financiero o el societario. Entran, pues, en escena las ICO, las cuales ofrecen una nueva vía de financiación empresarial mediante la venta en línea de activos criptográficos, o las DAO, entidades gestionadas de manera descentralizada a través de smart contracts por titulares de tokens. Asimismo, se pondrán en valor sus innegables utilidades, pero también se analizarán los problemas prácticos a los que se enfrentan estas novedades tecnológicas, siendo el principal de ellos la incertidumbre regulatoria.

Palabras clave: blockchain, token, ICO, DAO, innovación, economía digital, regulación.

ABSTRACT

The aim of this research is to bring the reader closer to several concepts that are becoming more common day by day, and which find themselves in unstoppable development, such as blockchain technology, tokens, ICO (Initial Coin Offerings) or DAO (Decentralized Autonomous Organizations). Thus, the process of «tokenization», based on abstractly representing a value through the blockchain, is a transcendental innovation in areas such as the financial or the corporate spheres, where ICO —introducing a new business financing channel through the online sale of cryptographic assets— or DAO —entities managed in a decentralized way through smart contracts by tokens holders— come onto the scene. Likewise, their undeniable utilities will be enhanced, but the practical problems faced by these technological developments will also be analyzed, being the main one the regulatory uncertainty.

Key words: blockchain, token, ICO, DAO, innovation, digital economy, regulation.

I. INTRODUCCIÓN

El término blockchain no será del todo desconocido para los lectores, habida cuenta de su imparable avance en el entorno socio-económico y de los variados estudios presentados en monografías y artículos doctrinales al respecto. Si bien en un principio se antojaba como propio de perfiles avezados en tecnología, lo cierto es que cada vez resulta más habitual en el lenguaje cotidiano, alejándose de esa especie de limbo tecnológico y acercándose a ámbitos más comunes (por ejemplo, logística en empresas1, trazabilidad de alimentos2, mantenimiento de registros médicos3, sistemas de pago4, etcétera).

Aunque este trabajo no se centra en el análisis pormenorizado de la tecnología blockchain, sí es necesario partir de unas ideas básicas que permitan desarrollar el elemento clave de esta investigación, esto es, el token o «unidad de valor que una organización [o entidad privada] crea para gobernar su modelo de negocio y dar más poder a sus usuarios para interactuar con sus productos o servicios» (Mougayar, 2016, p. 24).

El proceso de «tokenización», basado en representar de manera abstracta un valor, en correspondencia con el activo real, está suponiendo una innovación trascendental en diferentes ámbitos, especialmente en el financiero o el societario. Entran así en escena las ICO o Initial Coin Offerings (ofertas iniciales de moneda), ofreciendo una nueva vía de financiación empresarial mediante la venta en línea de activos criptográficos, y las DAO o Decentralized Autonomous Organizations, entidades gestionadas de manera descentralizada a través de smart contracts por titulares de tokens.

El objeto de este estudio es aproximar al lector a todos estos conceptos y a sus incuestionables utilidades, poniéndolas en valor; pero, a su vez, analizar los problemas prácticos a los que se enfrentan estas novedades tecnológicas, siendo el principal de ellos la incertidumbre regulatoria.

II. LA TECNOLOGÍA BLOCKCHAIN

Blockchain puede definirse como un libro digital compartido que abarca una lista de bloques conectados y almacenados en una red distribuida, descentralizada y protegida mediante criptografía, sirviendo como un depósito de información irreversible e incorruptible. Las transacciones registradas, que pueden involucrar cualquier tipo de valor, dinero, propiedad o votos (Beck & Müller-Bloch, 2017, p. 5390) no pueden modificarse retroactivamente sin alterar todos los bloques subsiguientes; de hecho, los nuevos bloques son validados por pares en la Red, otorgando credibilidad y evitando actividades maliciosas (Wright & De Filippi, 2015, pp. 8-9).

Si bien la primera cadena de bloques vino de la mano de la criptomoneda bitcoin5, hoy en día esta tecnología se ha extendido, existiendo cadenas públicas, cadenas privadas y cadenas híbridas. Las plataformas públicas, que operan en un marco descentralizado, permiten a cualquiera agregarse a la Red, leer transacciones, transferir activos y participar en el proceso de consenso6 (por ejemplo, Bitcoin y Ethereum). Las privadas, de naturaleza centralizada y con estricta autorización, se caracterizan por ser más rápidas, permitiendo operar solo a ciertos miembros previamente aprobados, siendo sus principales funciones la auditoría y la gestión interna (Leonard, 2017, p. 3; Garzik & Bitfury Group, 2015, pp. 10-11). Las híbridas se distinguen por ser todas las transacciones públicas, pero los nodos participantes son invitados —caso de instituciones públicas— (Legerén-Molina, 2019, p. 180). Su funcionamiento puede describirse someramente del siguiente modo («Qué es una cadena de bloques (block chain)», s.f.):

Una cadena de bloques (blockchain) es «una base de datos distribuida que registra bloques de información y los entrelaza para facilitar la recuperación de dicha información» y la verificación de que esta no ha sufrido cambios. Estos bloques de información se entrelazan mediante apuntadores o algoritmos de resumen (hash7) «que conectan el bloque actual con el anterior y así sucesivamente hasta llegar al denominado bloque génesis» («Qué es una cadena de bloques (block chain)», s.f.). Dado que ese hash «es único y se corresponde solamente con el archivo sobre el que se haya aplicado el algoritmo, servirá para determinar si se ha manipulado o no». Es decir, si al aplicar el algoritmo al referido archivo devuelve una secuencia diversa de la inicial, significará que se ha modificado el archivo. Estamos hablando, pues, de una importante función de integridad (Legerén-Molina, 2019, p. 185).

«Cada bloque perteneciente a la cadena contiene información sobre las transacciones relativas a un período, la dirección criptográfica del bloque anterior (a través de los apuntadores) y un número arbitrario único (nonce)», esto es, un número aleatorio emitido por los mineros (los que realizan la labor de mining o «minería», consistente en transmitir y confirmar transacciones en un orden cronológico y a través un proceso de cifrado) mediante la «prueba de trabajo» o Proof of Work (PoW), «que sirve para autenticar el bloque actual y evitar que la información sea reutilizada o cambiada sin realizar todo el trabajo nuevamente» (Santibáñez, 2017). En definitiva, una vez formado el bloque a cerrar, para proceder a ese cierre e incorporarlo a la cadena existente, es necesario averiguar el nonce por medio de pruebas de computación; al añadir ese dato numérico, el hash resultante de todo el bloque tendrá la configuración determinada por el sistema, pudiéndose sumar ese bloque a los ya existentes (Legerén-Molina, 2019, p. 186).

Las transacciones se registran en una estructura llamada Merkle Tree, «que agrupa los bloques de información en pares y genera un apuntador hash por cada bloque de datos». Después los hashes generados se vuelven a agrupar en pares y configuran un nuevo hash, que a su vez se agrupa con otro, y así sucesivamente hacia arriba del árbol para alcanzar un único bloque y reducir el espacio ocupado por cada bloque. Además, esta estructura «permite recorrer cualquier punto del árbol para verificar que los datos no se han manipulado», y ello porque, si se manipulase algún bloque de datos en la parte inferior del árbol, el apuntador hash del nivel superior no coincidirá.

Por todo lo expuesto, se puede colegir que el uso de la tecnología blockchain disminuye riesgos, elimina el error humano y promueve la eficiencia, conllevando un aumento de transparencia y fiabilidad, y reduciendo la posibilidad de fraude8. Estas virtudes proceden de su carácter inmodificable, lo que lo convierte en una suerte de registro inmutable. Sin embargo, esta tecnología no está exenta de inconvenientes, principalmente: la posibilidad de que cadenas de carácter público contengan datos sensibles, con el consiguiente problema legal de protección de datos; el elevado consumo de energía necesario para su desarrollo; y la desconfianza del ciudadano medio, que tiene sus reservas con respecto a esta tecnología (Legerén-Molina, 2019, p. 192).

III. LOS TOKENS

III.1. Contextualización

Hecho este breve pero necesario recorrido por los principales aspectos del blockchain, en este punto es preciso reseñar que la cadena de bloques no sirve únicamente para generar bitcoins (quizás su uso más conocido, entre otras cosas porque es la plataforma que les da soporte), sino que permite adquirir tokens. Desde una perspectiva técnica, blockchain se puede utilizar para administrar la transferencia de activos tradicionales tales como acciones, bonos e incluso bienes inmuebles, simplemente al correlacionar los derechos de propiedad con un token respaldado por la cadena de bloques, pudiendo ser intercambiado por cualquier persona con una conexión a Internet en cuestión de segundos (Rohr & Wright, 2019, p. 470). Así, en 2013, un grupo de desarrolladores liderados por Vitalik Buterin inició un proyecto denominado Ethereum (https://www. ethereum.org/) con el fin de extender las capacidades de la tecnología blockchain y convertir a Ethereum en una plataforma general en la que se pudiera confiar para crear aplicaciones descentralizadas y tokens digitales (Buterin, 2014, pp. 19-20).

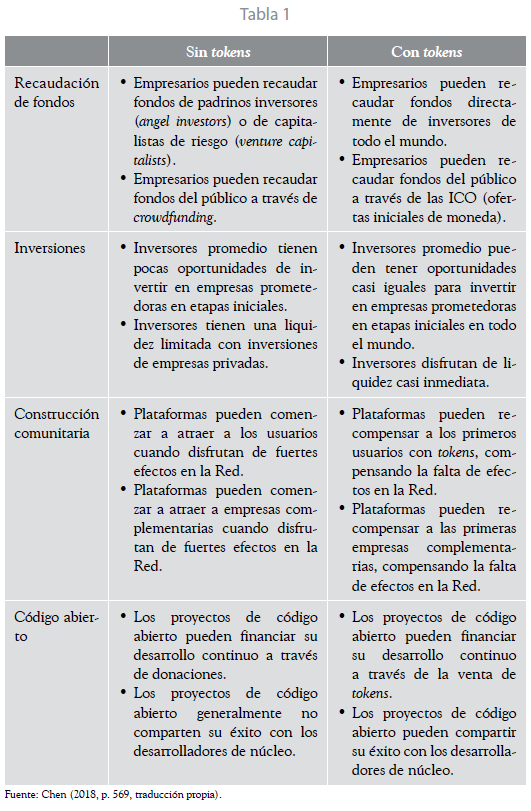

En el proceso de «tokenización», esto es, representar de manera abstracta un valor en correspondencia con el activo real, los empresarios e innovadores han comenzado a darse cuenta del poder disruptivo de la tecnología blockchain y de los tokens. De hecho, en este escenario han cobrado importancia las ICO o Initial Coin Offerings9 (ofertas iniciales de moneda) como forma de financiación empresarial. Estas venden una serie de tokens a los primeros usuarios a cambio de criptomonedas en una suerte de ronda de financiación alternativa (en tanto en cuanto no es el circuito habitual de los bancos o inversores en capital riesgo), lo que posibilita la captación de fondos para muchas empresas emergentes. Sin embargo, los tokens no son solo una nueva forma de recaudar fondos, sino que suponen una nueva vía de construir ecosistemas, remodelando el espíritu empresarial (Chen, 2018, p. 568).

III.2. Concepto de token

Aunque este término es menos conocido, lo cierto es que se perfila como un elemento clave en la economía digital. En inglés significa ficha, pero en el particular escenario digital puede definirse como «una unidad de valor que una organización [o entidad privada] crea para gobernar su modelo de negocio y dar más poder a sus usuarios para interactuar con sus productos, al tiempo que facilita la distribución y reparto de beneficios» (Mougayar, 2016, p. 24).

Estas unidades pueden adquirirse a través de blockchain10, pero, a diferencia del bitcoin, no nacen de un bloque de la cadena, sino que se crean en la parte superior de la referida cadena, se rigen por un contrato inteligente (smart contract)11 y sirven para intercambiarse por todo tipo de servicios12. Así pues, dentro de una Red privada, un token «puede servir para otorgar un derecho, para pagar por un trabajo o por ceder unos datos, como incentivo, como puerta de entrada a unos servicios extra o a una mejor experiencia de usuario» (Qué es un ‘token’ y para 67qué sirve, 2017)13.

Los expertos vaticinan un futuro prometedor para estas unidades, en la medida en que los tokens admiten varias capas de valor en su interior, decidiendo quien lo diseñe qué tendrá dentro un token concreto. Incluso se habla de «token-economía», entendida como descentralización de la gobernanza en tanto en cuanto los entes centrales pierden el poder a favor de una comunidad autoorganizada a través de su propia unidad de valor, el token (López Morales, 2018).

Debe añadirse que se están implementando plataformas que faciliten al usuario la «tokenización» de activos sin que tenga que ser precisamente experto en blockchain. Un ejemplo sería la herramienta STOCKMIND de Bankia, destinada a priori para empresas y startups. Esta herramienta «permite una trazabilidad instantánea ya que ofrece el acceso a todos los datos en tiempo real de un activo, estado, ubicación, titularidad, etc., y compartirlos entre todos los actores de la cadena» (Fernández, 2018). Según la Directora de Innovación en Servicios Financieros en Bankia, considerando que hoy en día son pocas las personas que tienen un conocimiento profesional de la tecnología blockchain, la herramienta STOCKMIND se caracteriza por su facilidad para «construir casos de uso en menos de un mes»; «permite crear, enviar y recibir tokens de forma sencilla». Los ámbitos de aplicación seleccionados son el financiero, el de logística, el de Internet de las Cosas y el de sostenibilidad. En el ámbito financiero se implementa el «intercambio de tokens para los procesos de conciliación intra grupo»; en logística, para la «trazabilidad en el proceso de envío y recepción de mercancías»; en Internet de las Cosas, para los «dispositivos interconectados a la cadena de bloques»; en sostenibilidad, para la «tokenización de energías renovables» (Fernández, 2018).

Otro ejemplo de apuesta por la «tokenización» es el del proyecto BBVA Campus Wallet, un «mercado descentralizado de tokens para que los empleados de BBVA decidan en qué quieren formarse». «[C] ada empleado recibe una cantidad de tokens sin valor monetario; decide en qué curso de formación participa y puede así obtener nuevos tokens siguiendo cursos online o dando formación a otros compañeros sobre su especialidad», adquiriendo también tokens en función de las horas que imparta y de su número de alumnos (López Morales, 2018). Pero más allá del ámbito financiero, existen otras iniciativas, como es el caso del prestigioso despacho de abogados Cuatrecasas, que ha premiado a dos startups con un monedero electrónico con tokens para el pago de sus servicios legales de asesoramiento jurídico —cada token representa 15minutos de dedicación de un abogado— (del Águila Barbero, 2019).

III.3. Las ICO o Initial Coin Offerings

III.3.1. Concepto, utilidad, funcionamiento y riesgos

«Es la última moda entre los inversores tecnológicos y las startups más disruptivas» (Saiz, 2018) —en edades tempranas y que requieren capital para desarrollar su producto— ya que constituye una nueva y poderosa vía para recaudar fondos, pero también una forma de comprometerse en la constitución de un ecosistema puesto que, al involucrarse las partes interesadas desde el principio, se puede construir una fuerte comunidad que facilite el desarrollo y la difusión del proyecto (Chen, 2018, p. 570). Por tanto, se trataría de la venta en línea de activos criptográficos utilizados para lanzar una criptomoneda, financiar una aplicación blockchain para desarrollar un proyecto, o vender el acceso a características de una blockchain (What is an ICO, s.f.). Lo cierto es que el modelo ICO tiene un importante potencial para promover la innovación y la democratización de las finanzas empresariales, pero ello no obsta a que concurran ciertas preocupaciones derivadas de amenazas de ciberseguridad, evasión fiscal, fraude u oscilaciones de las burbujas del mercado (Crosser, 2018, pp. 380-381).

Las ICO o Initial Coin Offerings14 (ofertas iniciales de moneda) son una vía de financiación empresarial. Su particularidad estriba en lo siguiente: «lo que ofrecen las empresas son tokens en vez de acciones». Sus accionistas sui generis pagan con monedas digitales a través de tecnología blockchain. En otras palabras, se trataría de un «evento en el que un proyecto basado en la cadena de bloques vende una serie de tokens a los primeros usuarios a cambio de criptomonedas» («ICOs en Ethereum», s.f.) en una suerte de ronda de financiación15. Debe matizarse que algunos expertos consideran más adecuada la terminología Token Generation Event (TGE) ya que lo que se emite al mercado son tokens y no criptomonedas16. Sin embargo, en la práctica se impone la primera denominación, quizás por el vínculo con las Initial Public Offering (IPO) u ofertas públicas de venta (OPV).

Lo cierto es que las ICO están revolucionando la recaudación de fondos y democratizando el acceso al capital financiero, entre otras cosas porque los empresarios pueden recaudar fondos de inversores de todo el mundo y porque las ofertas, que son globales, se hacen extensibles a todos aquellos que tengan acceso a Internet (Chen, 2018, p. 570). A ello debe añadirse que los tokens pueden ser la contraprestación para tener acceso a futuros servicios o plataformas (Diccionario básico de ‘blockchain’: diez términos que debes conocer, 2017).

Los tokens que recibe el inversor obedecen a diferentes tipos: a) «pueden representar capital o deuda de la puesta en marcha de la empresa» (tokens de valor o security tokens), considerándose como inversión ya que simbolizan la propiedad de un activo («ICOs en Ethereum», s.f.; «Qué es un Security Token», s.f.); b) «pueden representar un derecho de uso de un producto o servicio, o tener alguna otra función específica en el ámbito de las startups» (tokens de utilidad o utility tokens), no estando diseñados como inversión sino como modo de acceso futuro a un producto o servicio («ICOs en Ethereum», s.f.; «Qué es un Security Token», s.f.)17. En ocasiones no es fácil discernir entre los tokens de valor y de utilidad, pues cada modelo de negocio es diferente y posee aspectos particulares. Lo habitual es que la participación en una ICO se base en la emisión de utility tokens. En definitiva, una ICO no da derecho a unas acciones, no implicando por tanto participación en los dividendos; y tampoco se trata de un instrumento de deuda. Nos hallamos ante «una fórmula nueva y diferente en la que el inversor obtiene tokens que confieren un derecho de uso de una nueva plataforma o negocio; en la mayoría de los casos de una empresa que ni siquiera existe todavía» (Saiz, 2018).

Aquellos usuarios atrevidos que se planteen participar en una ICO han de tener en cuenta los siguientes aspectos:

-

La viabilidad de la propuesta de la empresa: un indicador que debe valorarse es si existen «competidores o productos que puedan resolver la misma necesidad», «si estos existen, habrá que preguntarse por qué la propuesta de la ICO es diferente».

-

Análisis del whitepaper (libro blanco): el ‘whitepaper’ describe la propuesta de plan de negocio, las especificaciones técnicas (por ejemplo, protocolo, red, token), los problemas existentes y la solución a esos problemas.

-

Estudio del equipo que se encuentra detrás de la ICO: concretamente ha de tenerse en cuenta su historial como líderes de un negocio exitoso.

-

Verificación del diseño y las atribuciones del token que se obtendrá tras la inversión: debe atenderse a si puede otorgar un «retorno de la misma o puede ser útil de otra manera». Los expertos consideran que «si el uso del token no está bien explicado, existe debilidad en ese modelo».

-

Destino de los fondos recaudados: esta información debe ser ofrecida por la empresa.

-

Examen de la hoja de ruta (corto, medio y largo plazo): debe evaluarse si la hoja de ruta es factible.

-

Investigación de perfiles en redes sociales de la ICO: debe considerarse a modo de precaución que la ICO puede «estar empleando un programa de recompensas que permite crear una comunidad favorable en torno a su proyecto».

-

Análisis del código fuente: el código puede ser ya conocido o nuevo. Lo cierto es que un código reutilizado «garantiza que funciona bien y que se ha probado previamente».

-

Existencia de auditorías por terceros: las auditorías le confieren más confianza al proyecto, siempre que se trate de auditores neutrales sin conflictos de intereses.

-

Estudio de consideraciones legales: las consideraciones legales se ven reflejadas en la hoja de términos y condiciones de la ICO. Deben cubrir, entre otros, condiciones de venta, participación accionarial, obligaciones y responsabilidad. (ICOs en Ethereum, s.f.).

Una vez valorados estos aspectos, es conveniente señalar que la inversión en tokens no está exenta de riesgos, a saber: los tokens presentan rendimientos inciertos (si el proyecto es exitoso, los inversores ganan mucho pero, si falla, pueden perderlo todo18) y acusada volatilidad; por lo general, se venden a inversores cuando los proyectos aún están en etapas tempranas con perspectivas dudosas; los titulares de tokens normalmente no reciben una preferencia de liquidez que los proteja en caso de quiebra; la asimetría de la información dificulta la evaluación del proyecto por parte del inversor; las ICO no se encuentran óptimamente reguladas, por lo que algunos tokens pueden ser estafas19 (Chen, 2018, pp. 571-572; Kaal, 2018, p. 2).

III.3.2. La incertidumbre regulatoria

Llegados a este punto, se hace preciso reseñar que el aspecto más débil de las ICO procede de su incertidumbre regulatoria20, sobre todo en lo que concierne a los security tokens. Así, algunos países como China y Corea del Sur declararon ilegales en 2017 las ICO (Choudhury, 2017). En Estados Unidos no son ilegales, pero la Comisión de Bolsa y Valores no ha ofrecido pautas claras en lo que respecta a la venta de tokens (Chen, 2018, p. 570). En Reino Unido, la Autoridad de Conducta Financiera (FCA o Financial Conduct Authority) entiende que las ICO pueden regularse como valores atendiendo a diferentes aspectos y a los derechos que su titular obtiene, recalcando que debe analizarse caso por caso. En Suiza, la Autoridad de Supervisión del Mercado Financiero Suizo (FINMA o Swiss Financial Market Supervisory Authority) publicó en 2018 una serie de pautas (FINMA, 2018) para tratar adecuadamente la regulación de las ICO (Kaal, 2018, pp. 11-12). En España, la Comisión Nacional del Mercado de Valores (CNMV), ante la realidad imperante, ha elaborado varios documentos para establecer una mínima base regulatoria.

Centrándonos en Estados Unidos, existe el Test de Howey, creado por la Corte Suprema en el caso de Howey contra la SEC (Securities and Exchange Commission) en 1946. Dicho test permite averiguar si un instrumento, por ejemplo, un token de ICO (sobre la base de la naturaleza flexible del test), reúne las condiciones para representar un valor (security token). Para ello deben cumplirse tres requisitos: es una inversión de dinero u otro tangible; dicha inversión es en una empresa común —esto es, de carácter horizontal donde los inversores unen su dinero o sus activos para invertir en un proyecto—; existe una expectativa de ganancias y cualquier ganancia proviene de los esfuerzos de un promotor o de un tercero. El factor final del test se refiere a si alguna ganancia procedente de la inversión está en gran parte o totalmente fuera del control del inversor. Si es así, entonces la inversión podría ser un valor, pero si las propias acciones del inversor condicionan en gran medida la rentabilidad de la inversión, entonces probablemente no sea un valor (What is the Howey Test, s.f.)21.

En lo que concierne al token, este no se genera necesariamente como consecuencia de una inversión de dinero, pudiendo emitirse por un acto de «minería» o como una recompensa por haber participado en tecnología blockchain, por lo que presentaría dudas sobre si se ajusta al primer requisito del test. Además, y respecto a los otros elementos a tener en cuenta, en el caso de Ethereum, podría discutirse si se trata de una empresa común, y si el Ether es el resultado de un esfuerzo gerencial o emprendedor de terceras partes (Bolaños, 2018).

No obstante, en otros supuestos, como el caso Munchee (diciembre de 2017), sobre la venta a través de una ICO de tokens digitales denominados MUN para reunir capital con el objetivo de mejorar su aplicación de iPhone y reclutar usuarios para ocasionalmente comprar anuncios, escribir reseñas o vender alimentos, la SEC determinó que un utility token es un valor, aunque no se prometan beneficios a los inversionistas (en el sentido de dividendos u otros pagos periódicos, pero sí otras posibles ganancias procedentes de la apreciación del valor de los tokens). Así, la SCE hacía alusión al referenciado principio de flexibilidad y a la evaluación de las realidades económicas subyacentes a una transacción (Campoli, 2017).

En España, la Comisión Nacional del Mercado de Valores (CNMV) lleva tiempo analizando este tipo de emisiones, haciendo especial hincapié en aspectos tan importantes como la prevención del blanqueo de capitales, la protección de datos o la fiscalidad aplicable. Fruto de este trabajo, el 8 de febrero de 2018, la CNMV publicó un documento titulado «Consideraciones de la CNMV sobre "criptomonedas" e "ICOs" dirigidas a los profesionales del sector financiero» (2018a). En lo concerniente a las ICO, resalta que «la CNMV, como el resto de supervisores europeos e internacionales, es consciente de la dificultad que puede entrañar el encaje de los instrumentos que se emiten en estas operaciones en las normas vigentes, así como de la posible falta de adecuación del marco regulatorio a algunos nuevos modelos de negocio y colaboración digital». Sin embargo, señala que «en todo caso, la CNMV es sensible a los beneficios que pueden aportar el desarrollo tecnológico y la innovación a los servicios financieros». Considera, pues, «que buena parte de las operaciones articuladas como ICO deberían ser tratadas como emisiones u ofertas públicas de valores negociables», teniendo como base el amplio concepto de valor negociable del artículo 2.1 (con remisión al anexo) del Texto Refundido de la Ley de Mercado de Valores (en lo sucesivo TRLMV; Real Decreto Legislativo 4/2015, del 23 de octubre), esto es, «derecho de contenido patrimonial, cualquiera que sea su denominación, que por su configuración jurídica propia y régimen de transmisión, es susceptible de tráfico generalizado e impersonal en un mercado financiero». De ahí que, y en atención a la protección del inversor, la CNMV considere tanto a las criptomonedas como a los tokens22 emitidos al lanzar una ICO como valores negociables incardinables en el meritado artículo 2.1 del TRLMV, debiendo someterse a requisitos tales como la elaboración de un folleto informativo, el mantenimiento de un registro contable y la consecuente asunción de responsabilidades. En verdad, unas y otros pueden poseer ciertas características propias de los valores negociables, como su contenido patrimonial o su emisión en masa. Pero, en sentido estricto, criptomonedas y tokens son figuras diferenciadas, pudiendo adolecer su tratamiento igualitario de deficiencias. La primera figura responde eminentemente a un medio de pago, aunque pueda tener otras aplicaciones. Por su parte, los tokens, en su tipología de utility, al facilitar «el acceso a un servicio o la compra de un producto», «permiten ejercitar directamente la prestación o reclamar la entrega» debida al vendedor, considerándose así como «valores monetarios del art. 1.3.a) de la Ley 21/2011, del 26 de julio, de dinero electrónico» (Prenafeta Rodríguez, 2018); y en su vertiente de security, que atribuyen «un derecho o una expectativa de rentabilidad en función de circunstancias ajenas a las partes», conformándose como un «vehículo de inversión». El problema es discernir si se trata de un valor negociable, siendo para ello necesario que «supongan el derecho a obtener una rentabilidad atendiendo a unos parámetros concretos pero independientes de la voluntad de las partes». Además, partiendo de la base de que «los valores negociables se representan por medio de títulos o bien mediante anotaciones en cuenta», «la blockchain no tiene la consideración de un sistema de anotaciones en cuenta precisamente porque no hay una entidad que se encargue de su registro» (Prenafeta Rodríguez, 2018).

Concretamente, la CNMV destaca que los factores a evaluar para considerar que a través de una ICO se están ofreciendo valores negociables serían los siguientes:

[a] Que los «tokens» atribuyan derechos o expectativas de participación en la potencial revalorización o rentabilidad de negocios o proyectos o, en general, que presenten u otorguen derechos equivalentes o parecidos a los propios de las acciones, obligaciones u otros instrumentos financieros incluidos en el artículo 2 del TRLMV.

[b] En el caso de «tokens» que den derecho a acceder a servicios o a recibir bienes o productos, que se ofrezcan haciendo referencia, explícita o implícitamente, a la expectativa de obtención por el comprador o inversor de un beneficio como consecuencia de su revalorización o de alguna remuneración asociada al instrumento o mencionando su liquidez o posibilidad de negociación en mercados equivalentes o pretendidamente similares a los mercados de valores sujetos a la regulación (CNMV, 2018a).

No obstante lo expuesto, y dada la dificultad de encaje con la normativa actual, es cierto que se puede abogar por un concepto amplio de valor negociable, como lo hace la CNMV, en la medida en que se centra en aspectos tales como la existencia de una emisión homogénea con la finalidad de financiación, una negociación impersonal en un mercado organizado y el derecho a percibir una rentabilidad basada en parámetros ajenos a las partes. Dicho esto, en el supuesto de las ICO que, atendiendo a los criterios evidenciados, puedan considerarse valores negociables o instrumentos financieros, se les aplicarán las normas nacionales o europeas correspondientes. También se las aplicaría a la emisión de tokens si se cumplen los criterios referidos anteriormente, pudiendo considerarse así una emisión de valores negociables.

Unos meses más tarde, el 20 de setiembre de 2018, la CNMV publicó el documento «Criterios en relación con las ICOs» (2018b), advirtiendo que, «dada la complejidad y novedad del fenómeno, estos criterios están sujetos a revisión en función de la experiencia que se vaya acumulando y el debate que al respecto se está desarrollando actualmente a nivel internacional y, en particular, en la Autoridad Europea de Valores y Mercados (ESMA)». Evidentemente, los criterios planteados, en la medida en que aportan unas mínimas bases regulatorias, ofrecen cierta tranquilidad para aquellos que ya hayan participado en ICO o piensen lanzar una ICO; siempre teniendo en cuenta las variaciones procedentes de la continua evolución de este concreto ecosistema. El documento se divide en los siguientes cuatro apartados:

1. Consideración de los tokens como valores negociables

Aquí recuerda que los criterios establecidos en el documento de febrero de 2018 siguen siendo válidos, aunque con una matización en lo que respecta al criterio de que

los tokens que den derecho a acceder a servicios o a recibir bienes o productos, que se ofrezcan haciendo referencia, explícita o implícitamente, a la expectativa de obtención por el comprador o inversor de un beneficio como consecuencia de su revalorización o de alguna remuneración asociada al instrumento o mencionando su liquidez o posibilidad de negociación en mercados equivalentes o pretendidamente similares a los mercados de valores sujetos a la regulación (CNMV, 2018b).

La CNMV entiende ahora que «se estima adecuado excluir de la consideración como valor negociable aquellos casos en los que no quepa razonablemente establecer una correlación entre las expectativas de revalorización o de rentabilidad del instrumento y la evolución del negocio o proyecto subyacente» (2018b).

2. Necesidad y alcance de la intervención de entidades autorizadas para prestar servicios de inversión

Partiendo de la premisa de que los tokens emitidos en la ICO deben tener la consideración de valores negociables, la intervención de las entidades autorizadas se ajustará a las siguientes pautas: (a) Un grado mínimo de intervención, esto es, «una supervisión general del proceso y validación de la información a entregar a los inversores, que deberá ser clara, imparcial y no engañosa, refiriéndose a las características y riesgos de los valores emitidos y a la situación jurídica y económico-financiera del emisor», lo que permitirá que el inversor tome una decisión fundada. (b) No se procederá a validar la información a entregar a los inversores a no ser que incluya «advertencias destacadas sobre la naturaleza novedosa de la tecnología de registro y de que la custodia de los instrumentos no se realiza por una entidad habilitada para prestar servicios de inversión». (c) En principio no se necesitará su intervención para realizar la colocación de los valores ya que la Ley de Mercado de Valores requiere que la actividad se preste «con carácter profesional». (d) Tampoco es precisa, en principio, su intervención para realizar la custodia de los valores, puesto que la Ley de Mercado de Valores requiere que la actividad se preste «con carácter profesional» (CNMV, 2018b). A ello debe añadirse la necesaria remisión al artículo 35.3 del TRLMV y la lectura del documento «Preguntas y Respuestas dirigidas a empresas FinTech sobre actividades y servicios que pueden tener relación con la CNMV» (CNMV, 2019), concretamente su apartado seis23.

3. Representación de los tokens y consecuencias de su negociación en plataformas de negociación

Dado que el artículo 6.1 del TRLMV permite una interpretación flexible, no pareciendo excluir la posibilidad de que el registro de derechos pueda tener la consideración de valores negociables a través de blockchain, «si los tokens se negocian en un mercado no español, la CNMV no es competente para exigir que estén representados mediante anotaciones en cuenta», siendo la ley del país en cuestión donde se vayan a negociar los tokens la que determine la exigencia de una «forma concreta de representación de valores para su negociación en un mercado organizado», así como «la necesidad de que la llevanza del registro se realice por un depositario central de valores». Asimismo, no parece factible la negociación de los tokens en mercados regulados ya que, por un lado, «[e]l artículo 6.2. LMV exigiría que los tokens estén representados por medio de anotaciones en cuenta»; y, por otro, «[e]l artículo 8.3 LMV obligaría a que la llevanza del registro se realizara por un depositario central de valores». Por último, «tampoco parece posible generar un mercado interno en una plataforma no regulada o que los tokens se negocien en una plataforma (exchange) localizada en España» porque las plataformas «deberían contar con las autorizaciones exigibles», en tanto en cuanto actúen «como centro de negociación» al tratarse los tokens de valores negociables «o como empresas de servicios de inversión», estando sujeta su actividad al ámbito de supervisión de la CNMV (CNMV, 2018b).

4. Necesidad de folleto informativo

La CNMV entiende que «la mayoría de las operaciones planteadas pueden ampararse en el artículo 35.2 LMV», referente a aquellos supuestos en los que no existe obligación de publicar un folleto24. Es más, considera que la elaboración de un folleto para una ICO puede ser difícil, ya que no existe un modelo armonizado a nivel europeo. No obstante, si resultase necesario un folleto por las características concretas de la operación, la CNMV lo adaptará y «tendrá en cuenta el principio de proporcionalidad» con el objetivo «de reducir en lo posible la complejidad y extensión del documento» (CNMV, 2018b).

Así las cosas, la plataforma Crypto Birds (startup creada con la finalidad de servir de punto de encuentro de las ICO y proyectos blockchain con inversores25) realizó a primeros de abril de 2019 una de las primeras emisiones de criptomonedas en España, pero sin requerir la autorización de la CNMV y sin precisar la obligación de publicar un folleto autorizado por el supervisor del mercado (del Rosal, 2019). Y ello atendiendo al artículo 35.2 de la Ley del Mercado de Valores, «que no considera oferta pública a aquellas cuyo importe sea inferior a 5 millones de euros, como es el caso» (Quirós, 2019). Lo que sí necesitó fue, de conformidad con el artículo 35.3 de la Ley del Mercado de Valores, «la intervención de una entidad autorizada para prestar servicios de inversión» —concretamente la EAF o Empresa de Asesoramiento Financiero— (Quirós, 2019). Tras este concreto proceso, gracias a Crypto Birds, «todo el que colabora puede obtener una recompensa en forma de Tokens XCB (la moneda propia de Crypto Birds)», que tendrá «diversos usos» (por ejemplo, como forma de «colaborar en la plataforma y acceder a diferentes servicios», tanto para usuarios como para empresas que promocionan sus ICO; como mecanismo «para participar en concursos, eventos y promociones» por parte del usuario; como vía para «realizar acciones promocionales en la plataforma» en caso de la empresa. En definitiva, «Crypto Birds crea una economía interna autónoma que produce y usa su propia moneda para garantizar el funcionamiento del proyecto y para incentivar y fidelizar la participación de los usuarios» (El Referente, 2019a).

Por su parte, la CNMV, ante las dudas suscitadas sobre su posible intervención en operaciones de captación de fondos de inversores a través de ICO26, comunicó en su momento que no había ejercido «facultad alguna de autorización o verificación de ninguna operación», limitándose a confirmar que, en el caso de una emisión inferior a 5 millones de euros, no se requiere tal intervención ni folleto informativo. Asimismo, incidió en que «en la documentación que pueda ser entregada a potenciales inversores se indique que el documento no es un folleto informativo ni ha sido objeto de ningún tipo de revisión por parte de la CNMV ni de ninguna otra autoridad administrativa o se incluya una frase similar» (El Confidencial, 2019).

En esta línea de avance en el ecosistema digital, el 11 de julio de 2018, el Ministerio de Economía y Empresa publicó el Anteproyecto de Ley de Medidas para la Transformación Digital del Sistema Financiero, siendo su principal novedad la introducción de un espacio controlado de pruebas dirigido a innovaciones financieras de tipo tecnológico, conocido como sandbox27, con lo que se sumaría a los países que apuestan por la vanguardia tecnológica. Su propia Exposición de Motivos reza:

La transformación digital de la economía y del sector financiero en particular es un fenómeno de cambio estructural, empujado tanto por factores tecnológicos como por cambios en la demanda de servicios por el ciudadano y la empresa. Los incrementos en la capacidad de computación, la digitalización de información proveniente de todos los ámbitos, la conectividad global facilitada por Internet, el coste marginal mínimo del almacenamiento de datos y los avances en la capacidad de tratamiento de los mismos, están posibilitando una transformación profunda de los procesos de producción, comercialización y distribución de bienes y servicios en la economía (Ministerio de Economía y Empresa, 2018).

En los últimos días de febrero de 2019, el Consejo de Ministros aprobó el citado anteproyecto, aunque su tramitación como ley se hará esperar dadas las elecciones generales del pasado 28 de abril y el proceso de composición de nuevo Ejecutivo.

Quizás, hasta el momento de contar con una regulación específica, la solución provenga de la aplicación de figuras jurídicas tradicionales a una nueva modalidad de contrato (porque, en definitiva, el token es un contrato de transacción entre dos partes —emisor y receptor— soportado por la cadena de bloques). Nos hallaríamos ante contratos atípicos, derivados de pactos entre las partes atendiendo a los límites de la libertad contractual, pero regidos en ciertos aspectos por normas de tipos contractuales similares. Muestra de ello sería el supuesto del utility token, distribuido a través de una plataforma en línea y dirigido mayoritariamente a usuarios, caracterizado por ofrecer una determinada utilidad dentro de una red u otorgar un derecho de uso de un producto o de disfrute de un servicio, al que se aplicaría la normativa propia del comercio electrónico (Ley 34/2002, del 11 de julio, de servicios de la sociedad de la información y de comercio electrónico) y de protección de consumidores y usuarios (Real Decreto Legislativo 1/2007, del 16 de noviembre, por el que se aprueba el texto refundido de la Ley General para la Defensa de los Consumidores y Usuarios y otras leyes complementarias), a la vez que el Código Civil en lo relativo a la teoría general de obligaciones y contratos (Libro Cuarto del Código Civil, aprobado por Real Decreto del 24 de julio de 1889), y más concretamente en lo atinente al contrato de compraventa o de arrendamiento de servicios (Mora, 2018). Para el supuesto del security token, en tanto en cuanto representa capital o deuda de la puesta en marcha de la empresa, y en la medida en que se entiende como una suerte de acciones, las normas principales a aplicar serían la Ley del Mercado de Valores (Texto Refundido de la Ley del Mercado de Valores, aprobado por Real Decreto Legislativo 4/2015, del 23 de octubre) y la Ley de Sociedades de Capital (Texto Refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2010, del 2 de julio).

En el ámbito europeo, y tras meses de evaluaciones, el Comité de Asuntos Económicos y Monetarios del Parlamento publicó, en los últimos días de agosto de 2018, un proyecto de informe referido al marco regulatorio sobre crowdfunding e ICO con el fin de mejorar la propuesta de Reglamento existente. Los planteamientos más significativos son, entre otros: aumentar el umbral de financiación participativa de 1 000 000 euros a 8 000 000 euros; y proporcionar una regulación (al menos estándares y protecciones) a las ICO ya que, en la actualidad, están operando sin regulación (Clos, 2018).

Para concluir, y como previsión de futuro, cabe reseñar que la regulación deseada en este escenario no debería ser demasiado encorsetada, puesto que podría repercutir negativamente en la eficiencia de esta atractiva vía de financiación. Es más, un mecanismo adecuado podría sería la implantación de un test (como sucede en otros países) que determine en cada caso concreto si el activo en cuestión responde a un valor negociable, aplicándosele la normativa reguladora al efecto.

III.4.Las DAO o Decentralized Autonomous Organizations

Otra manifestación de la utilidad práctica de los tokens se encuentra en el ámbito del derecho de sociedades, concretamente en las denominadas DAO o Decentralized Autonomous Organizations. Aunque no es el objeto de este estudio profundizar en el funcionamiento de estas (para ello, consúltese Wilt, 2017), lo cierto es que supone un elemento importante para entender la magnitud y el avance de los tokens en variados escenarios. De ahí que me permita dar unas pequeñas pinceladas para entender al menos el concepto y su vinculación con la emisión de tokens.

Una DAO es una entidad gestionada de manera descentralizada a través de smart contracts por titulares de tokens28. Cuenta con unos estatutos formalizados y codificados mediante blockchain, que solo se puede alterar si una cantidad predeterminada de accionistas de la organización (titulares de tokens) votan a favor para modificar dicho código (Navarro Lérida, 2018, p. 3). En la medida en que los tokens servirán para aquello que la organización que los diseñe y desarrolle decida, estos podrán ser utilizados para obtener derechos de voto o recompensar ciertas actividades, lo que conllevará un particular funcionamiento de la organización basado en el consenso de una multitud.

En definitiva, una DAO sería una sociedad sin personalidad jurídica, descentralizada, donde el poder de decisión reside en los titulares de tokens(emitidos a través de una ICO), a modo de una suerte de accionistas que pueden presentar, aceptar y ejecutar propuestas, votar, modificar las reglas de votación y transferir rendimientos. Además, elimina el factor humano de gestión en pro de los smart contracts, automatizando la mayor parte de los procesos de una sociedad tradicional (Navarro Lérida, 2018, p. 4).

Son evidentes las ventajas que proporciona una DAO bien estructurada, puesto que otorga a cada inversor la oportunidad de participar activamente en la organización, sin atenerse a una estructura jerárquica. A ello hay que añadir la transparencia, en tanto en cuanto todas las reglas (pre-escritas y en código abierto) y las transacciones se registran con tecnología blockchain. No obstante, los detractores de estos proyectos realizan una serie de críticas, a saber: el problema de confiar a las masas las inversiones, los ataques a la seguridad y la falta de regulación jurídica adecuada (¿Qué es DAO?, s.f.).

IV. CONSIDERACIONES FINALES

Tras lo expuesto hasta ahora, es innegable la evolución que presenta la tecnología blockchain, configurándose la «tokenización» como una parte intrínseca de la misma. Así, a través de la cadena de bloques se pueden operar tokens, entendidos como elementos clave en la economía digital, ya que pueden remodelar el paisaje de la innovación y el emprendimiento. Y ello porque sustentan un modelo económico más descentralizado, menos burocrático y con más participación directa de los usuarios.

En este punto cobran especial importancia las ICO, como nuevas vías de financiación empresarial a través de la emisión de tokens, pero que no están exentas de amenazas de ciberseguridad, evasión fiscal o fraude. De ahí que sea fundamental seguir los consejos tradicionales de cualquier startup que busque fondos (v. gr., plan de negocio realista y viable, composición del equipo, aval de expertos externos)29. No obstante, el aspecto más preocupante es la falta de regulación30 de este tipo de financiación, que queda fuera del sistema financiero convencional (recuérdese que lo habitual es que la participación en una ICO se base en la emisión de utility tokens, no configurados como inversión), dando lugar a cuestiones prácticas como las siguientes: si el promotor del proyecto en cuestión puede emitir tantos tokens como desee, ya que, al no ser acciones en sentido estricto, su participación no se disuelve; o si la figura del inversor en ICO tiene tratamiento de cualificado o simplemente se pueden colocar tokens entre particulares sin formación ni experiencia financiera (Saiz, 2018).

En definitiva, se trata de un problema de seguridad jurídica y de confianza (trust), potenciado por su entorno descentralizado. Asistimos al hecho incuestionable de que la tecnología avanza mucho más rápido que la norma, lo que genera un desfase regulatorio antes nuevas fórmulas, como las analizadas a lo largo de este estudio. Sin embargo, no podemos desatender este cambio de paradigma, que ofrece innumerables posibilidades. La solución pasa por desarrollar convenientemente su marco legal, para lo cual no solo tendrán que intervenir los operadores jurídicos, sino otros agentes, de perfil más tecnológico, implicados en este complejo escenario de la token-economía, donde bienes y derechos, desmaterializados oportunamente mediante tokens, pueden ser objeto de transacción en una comunidad autoorganizada y basada en una relación horizontal.

Ahora bien, ¿estamos realmente preparados para afrontar este cambio de paradigma?

REFERENCIAS

Alexandre, A. (2018). Hospital de Taiwán lanza plataforma blockchain para mejorar mantenimiento de registros médicos. Cointelegraph en Español. Recuperado de https://es.cointelegraph.com/news/taiwan-hospital-launchesblockchain-platform-to-improve-medical-record-keeping. [ Links ]

Alexis, V.G. (2018). Sentinel Protocol: Extensión de navegador para prevenir ICOS falsas. Crypto Economy. Recuperado de https://www.crypto-economy.net/sentinel-protocol-una-extension-de-navegador-para-prevenir-icos-falsas/. [ Links ]

Anguiano, J.M. (2018). Blockchain: fundamentos y perspectiva jurídica. De la confianza al consenso. Diario La Ley, 18. Recuperado de https://diariolaley.laley.es/home/DT0000266922/20180516/BlockchainFundamentos-y-perspectiva-juridica-De-la-confianza-al-consenso. [ Links ]

Bitcoin: definición y características. (2015). UniMOOC [blog], Recuperado de https://unimooc.com/bitcoin-definicion-caracteristicas/.

Blockchain: la revolución llega a la cadena de suministro. (2018). EAE Business School. Retos en Supply Chain. Recuperado de https://retos-operaciones-logistica.eae.es/blockchain-la-revolucion-llega-a-la-cadena-de-suministro/.

Beck, R., & Müller-Bloch, C. (2017). Blockchain as Radical Innovation: A Framework for Engaging with Distributed Ledgers as Incumbent Organization. Proceedings of the 50th Hawaii International Conference on System Sciences, 5390-5399. doi: https://doi.org/10.24251/hicss.2017.653. [ Links ]

Bolaños, P. (2018). Análisis y opinión: ¿Es Ether un Security? Monedas & Tokens. Recuperado de https://www.monedasytokens.com/2018/12/06/analisis-yopinion-es-ether-un-security/. [ Links ]

Buterin, V. (2014). A Next-Generation Smart Contract and Decentralized Application Platform. Ethereum White Paper. Recuperado de http://blockchainlab.com/pdf/Ethereum_white_paper-a_next_generation_smart_contract_and_ decentralized_application_platform-vitalik-buterin.pdf. [ Links ]

Campoli, M.T. (2017). A Case of the Munchees: SEC Halts Munchee ICO. Pryor Cashman. Recuperado de http://www.mondaq.com/unitedstates/x/657134/fin+tech/A+Case+Of+The+Munchees+SEC+Halts+Munchee+ICO. [ Links ]

Carrefour lanza el primer blockchain alimentario en España. (2018). Notas de prensa Carrefour. Recuperado de https://www.carrefour.es/grupo-carrefour/salade-prensa/noticias2015.aspx?tcm=tcm%3A5-50248.

Chen, Y. (2018). Blockchain Tokens and the Potential Democratization of Entrepreneurship and Innovation. Business Horizons, 61(4), 567-575. doi: https://doi.org/10.1016/j.bushor.2018.03.006. [ Links ]

Choudhury, S.R. (2017). China bans companies from raising money through ICOs, asks local regulators to inspect 60 major platforms. CNBC. Recuperado de https://www.cnbc.com/2017/09/04/chinese-icos-china-bans-fundraisingthrough-initial-coin-offerings-report-says.html. [ Links ]

Clos, C. (2018). Avance hacia una nueva regulación comunitaria del crowdfunding. Cuatrecasas [blog]. Recuperado de https://blog.cuatrecasas.com/propiedad-intelectual/crowdfunding-regulacion-europa/. [ Links ]

Comisión Nacional del Mercado de Valores [CNMV] (2018a). Consideraciones de la CNMV sobre «criptomonedas» e «ICOs» dirigidas a los profesionales del sector financiero. Recuperado de http://www.cnmv.es/portal/verDoc.axd?t=%7b9c76eef8-839a-4c19-937f-cfde6443e4bc%7d. [ Links ]

Comisión Nacional del Mercado de Valores [CNMV] (2018b). Criterios en relación con las ICOs. Recuperado de http://cnmv.es/DocPortal/Fintech/CriteriosICOs.pdf. [ Links ]

Comisión Nacional del Mercado de Valores [CNMV] (2019). Preguntas y Respuestas dirigidas a empresas FinTech sobre actividades y servicios que pueden tener relación con la CNMV. Recuperado de http://cnmv.es/docportal/Legislacion/FAQ/QAsFinTech.pdf. [ Links ]

Cova, E. (2018). Civil, startup de periodismo, vuelve a lanzar su venta de tokens. Tekcrispy. Recuperado de https://www.coincrispy.com/2018/12/20/civilperiodismo-venta-tokens/. [ Links ]

Crosby, M., Pattanayak, P., Verma, S., & Kalyanaraman, V. (2016). Blockchain technology: Beyond bitcoin. Applied Innovation, 2, 6-19. Recuperado de http://scet.berkeley.edu/wp-content/uploads/AIR-2016-Blockchain.pdf. [ Links ]

Crosser, N. (2018). Initial Coin Offerings as Investment Contracts: Are Blockchain Utility Tokens Securities? University of Kansas Law Review, 67(2), 379-422. Recuperado de http://hdl.handle.net/1808/27486. [ Links ]

Del Águila Barbero, P. (2019). Cuatrecasas lanza ‘tokens’ con ‘blockchain’ para el pago de sus servicios legales. CincoDías, El País Economía. Recuperado de https://cincodias.elpais.com/cincodias/2019/02/15/legal/1550236998_179973.html.

Del Rosal, P. (2019). Crypto Birds realizará la primera emisión de criptomonedas en España. CincoDías, El País Economía. Recuperado el 27 de mayo de 2019 de https://cincodias.elpais.com/cincodias/2019/03/25/legal/1553535734_066616.html. [ Links ]

Diccionario básico de ‘blockchain’: diez términos que debes conocer. (2017). BBVA, Blockchain. Recuperado de https://www.bbva.com/es/diccionario-basicoblockchain-diez-terminos-debes-conocer/.

Dickson, B. (2016). Blockchain has the potential to revolutionize the supply chain. TechCrunch [blog]. Recuperado de https://techcrunch.com/2016/11/24/blockchain-has-the-potential-to-revolutionize-the-supply-chain/. [ Links ]

Egea Canales, J. (2018). Un paso más hacia el «Sandbox» financiero. Expansión. Recuperado de http://www.expansion.com/especiales/pwc/2018/07/25/5b58694f e2704e313d8b461d.html. [ Links ]

El Confidencial. (2019). La CNMV no ha autorizado ninguna operación de «tokens». Recuperado de https://www.elconfidencial.com/ultima-horaen-vivo/2019-03-26/la-cnmv-no-ha-autorizado-ninguna-operacion-detokens_2096154/. [ Links ]

El Referente. (2019a). Crypto Birds lanza en España la primera emisión de monedas virtuales. Recuperado de https://www.elreferente.es/tecnologicos/crytpbirds-emision-criptomonedas-33844. [ Links ]

El Referente. (2019b). La CNMV autoriza a Next a emitir valores de su compañía mediante blockchain. Recuperado de https://www.elreferente.es/blockchain/nextcnmv-valores-blockchain-33741. [ Links ]

Fernández, C. (2018). Carmen Chicharro: «en Bankia hemos creado STOCKMIND para tokenizer activos sin tener que saber de blockchain» [entrevista]. Criptonoticias. Recuperado de https://www.criptonoticias.com/entrevistas/carmen-chicharro-bankia-creado-stockmind-tokenizar-activos-sinsaber-blockchain/. [ Links ]

FINMA. (2018). Guidelines for enquiries regarding the regulatory framework for initial coin offerings (ICOs). Berna: Swiss Financial Market Supervisory Authority FINMA. Recuperado de https://www.finma.ch/en/news/2018/02/20180216-mmico-wegleitung/. [ Links ]

Garzik, J., & Bitfury Group (2015). Public versus Private Blockchains. Part 1: Permission and Blockchains. White Paper (Version 1.0). Recuperado de http://bitfury.com/content/4-white-papers-research/public-vs-private-pt1-1.pdf. [ Links ]

Huete, J. (2019). El impulso blockchain de Banco Santander: 2019, un año de retos y consolidación tecnológica. Innovaspain. Recuperado de https://www.innovaspain.com/blockchain-tecnologia-banco-santander-2019/. [ Links ]

Huillet, M. (2018). Empresa suiza de cripto minería se enfrenta a medidas de aplicación de la ley por ICO potencialmente no autorizada. Cointelegraph en Español. Recuperado de https://es.cointelegraph.com/news/swiss-crypto-miningfirm-faces-enforcement-action-for-potentially-unauthorized-ico. [ Links ]

Hussey, M. (2019). What are Token Generation Events (TGEs)? Decrypt. Recuperado de https://decrypt.co/resources/token-generation-events-what-arethey-guide. [ Links ]

ICOs en Ethereum. (s.f.). MiEthereum. Recuperado de https://miethereum.com/blockchain/ico/. [ Links ]

Kaal, W.A. (2018). Initial Coin Offerings: The Top 25 Jurisdictions and Their Comparative Regulatory Responses. CodeX Stanford Journal of Blockchain Law & Policy (2018); U of St. Thomas (Minnesota) Legal Studies Research Paper No. 18-07. doi: https://doi.org/10.2139/ssrn.3117224. [ Links ]

La Quercia, R. (2018). Evolución de la cadena de bloques en Suiza: Voto y Banca. Cointelegraph en Español. Recuperado de https://es.cointelegraph.com/news/blockchain-evolutions-in-switzerland-voting-and-banking. [ Links ]

Larreina, M., Gómez, A., & Pertusa Santos, A. (2017). El «Blockchain» y los nuevos sistemas digitales de pago [vídeo]. Manager Focus, Conversaciones. Recuperado de https://www.managerfocus.com/webinar/el-blockchain-y-losnuevos-sistemas-digitales-de-pago/. [ Links ]

Legerén-Molina, A. (2019). Retos jurídicos que plantea la tecnología de la cadena de bloques (Aspectos legales de Blockchain). Revista de Derecho Civil, 6(1), 177-237. [ Links ]

Leonard, T. (2017). White Paper Blockchain for Transportation. TMW Systems, Inc. Recuperado de http://logisticsandfintech.com/wp-content/uploads/2017/11/TMW-Whitepaper-Blockchain-for-transportation-LaF-Nov-2017.pdf. [ Links ]

López Morales, T. (2018). Cadena de bloques: Por qué deberías entender cuanto antes qué es la «token-economía». El País. Retina. Recuperado de https://retina.elpais.com/retina/2018/06/06/tendencias/1528290622_215428.html. [ Links ]

Ministerio de Economía y Empresa [España]. (2018). Anteproyecto de Ley de Medidas para la Transformación Digital del Sistema Financiero. Recuperado de http://www.mineco.gob.es/stfls/mineco/prensa/noticias/2014/180711_AP_Ley_transformacion_digital_sistema_financiero_f.pdf. [ Links ]

Mora, A. (2018). Las ICOs no están reguladas… ¿O sí? Análisis jurídico de la token-economía. TicsLaw. Recuperado de http://ticslaw.es/las-icos-no-estanreguladas-o-si-analisis-juridico-de-la-token-economia/.

Mougayar, W. (2016). The Business Blockchain: Promise, Practice, and Application of the Next Internet Technology. Nueva Jersey: Wiley. [ Links ]

Navarro Lérida, M.S. (2018). Gobierno corporativo, blockchain y smart contracts: Digitalización de las empresas y nuevos modelos descentralizados (DAOs). Revista de Derecho del Mercado de Valores, 23, 1-14. [ Links ]

Pacheco Jiménez, M.N. (2015). Bitcoin: su comportamiento como medio de pago alternativo a los medios legales de pago. CESCO [en línea]. Recuperado de http://blog.uclm.es/cesco/files/2015/12/Bitcoin_su-comportamiento-comomedio-de-pago-alternativo-a-los-medios-legales-de-pago.pdf. [ Links ]

Prenafeta Rodríguez, J. (2018). ¿Debe cumplir la emisión de criptomonedas y tokens la normativa de mercado de valores? ENATIC, Abogacía Española [blog]. Recuperado de https://www.abogacia.es/2018/05/21/debe-cumplir-la-emisionde-criptomonedas-y-tokens-la-normativa-de-mercado-de-valores/. [ Links ]

¿Qué es DAO? (s.f.). Cointelegraph en Español. Recuperado de https://es.cointelegraph.com/ethereum-for-beginners/what-is-dao#desventajas-ycrticas. [ Links ]

Qué es Ethereum (ETH). (s.f.). Criptonoticias. Recuperado de https://www.criptonoticias.com/informacion/que-es-ethereum/. [ Links ]

Qué es un Security Token. (s.f.). 2 Academy by Bit2me. Recuperado de https://academy.bit2me.com/que-es-un-security-token/. [ Links ]

Qué es un ‘token’ y para qué sirve. (2017). BBVA, Blockchain. Recuperado de https://www.bbva.com/es/que-es-un-token-y-para-que-sirve/.

Qué es una cadena de bloques (block chain). (s.f.). Criptonoticias. Recuperado de http://criptonoticias.com/informacion/que-es-una-cadena-de-bloques-blockchain/. [ Links ]

Quirós, F. (2019). España: Presentarán la STO de Crypto Birds Platform en Madrid. Cointelegraph en Español. Recuperado de https://es.cointelegraph.com/news/spain-crypto-birds-platform-sto-will-be-presented-in-madrid. [ Links ]

Rohr, J., & Wright, A. (2019). Blockchain-Based Token Sales, Initial Coin Offerings, and the Democratization of Public Capital Markets. Hastings Law Journal, 70(2), 463-524. doi: https://doi.org/10.2139/ssrn.3048104. [ Links ]

Saiz, S. (2018). Claves legales para lanzar con éxito una criptomoneda. Expansión. Recuperado de http://www.expansion.com/juridico/actualidad-tendencias/2018/07/08/5b3f94cf268e3ecb6f8b45a2.html. [ Links ]

Santibáñez, F. (2017). Qué es blockchain: todo lo que debes saber de las cadenas de bloques. Medium [blog]. Recuperado de https://medium.com/@moften/qu%C3%A9-es-blockchain-todo-lo-que-debes-saber-de-las-cadenas-debloques-b4145c028109. [ Links ]

What is an ICO. (s.f.). BITCOIN Magazine, Guides. Recuperado de https://bitcoinmagazine.com/guides/what-ico/.

What is the Howey Test. (s.f.). FindLaw. Recuperado de https://consumer.findlaw.com/securities-law/what-is-the-howey-test.html.

Wilt, J. (2017). DAO, Can It Be Viable? An Exploratory Research on the Viability of a Blockchain Based Decentralized Autonomous Organization (tesis de maestría). Radboud University. [ Links ]

World Economic Forum. (2015). Deep Schift: Technology Tipping Point and Societal Impact. Recuperado de http://www3.weforum.org/docs/WEF_GAC15_Technological_Tipping_Points_report_2015.pdf. [ Links ]

Wright, A., & De Filippi, P. (2015). Decentralized Blockchain Technology and the Rise of Lex Cryptographia. doi: http://dx.doi.org/10.2139/ssrn.2580664. [ Links ]

-

1 Lo cierto es que las principales características del blockchain pueden ser muy útiles en las cadenas de suministro (Dickson, 2016). Hoy en día, el sistema de gestión de las cadenas de suministro adolece de falta de eficiencia y transparencia, sobre todo al intentar integrar convenientemente a todos los actores involucrados. Para solventar esas dificultades, la tecnología blockchain permitiría alas compañías de logística «almacenar de forma segura y monitorizar toda la información relacionada con un envío, creando un rastro permanente e inalterable de eventos», lo que redundaría en mayor transparencia, rastreabilidad y eficiencia, así como en la prevención de falsificaciones y robos, y en la reducción de costes y errores humanos (ver «Blockchain: la revolución llega a la cadena de suministro», 2018).

-

2 En España, la compañía Carrefour ha lanzado el primer sistema de trazabilidad alimentaria blockchain en el pollo campero criado sin tratamientos antibióticos. Así, y atendiendo a su nota de prensa, se ha convertido en «pionera en la utilización de esta tecnología de almacenamiento y transmisión de información, que permite seguir el rastro de un artículo en todas las etapas deproducción, transformación y distribución, alcanzando los máximos niveles en seguridad alimentaria» («Carrefour lanza el primer blockchain alimentario en España», 2018).

-

3 El Hospital de la Universidad Médica de Taipei lanzó en 2018 una plataforma blockchain para mejorar el mantenimiento de registros médicos. Se trata de la Healthcare Blockchain Platform, desarrollada con los objetivos de apoyar la política del sistema médico jerárquico del Gobierno, mejorar los servicios de derivación de pacientes e integrar redes de atención médica individuales para permitir a las personas acceder a sus registros médicos de una manera más fácil (Alexandre, 2018).

-

4 Blockchain permite registrar cualquier tipo de transacción financiera, no solo dineraria, ya que también se pueden registrar bonos, acciones, transferencias de propiedades y derechos u obligaciones (Larreina, Gómez & Pertusa Santos, 2017). El 23 de marzo de 2018, Banco Santander reflejabasu apuesta por el blockchain cuando sus propios accionistas votaron «mediante esta tecnología las propuestas de su Consejo de Administración». Pasado un año, blockchain ha devenido en pieza fundamental de la estrategia digital de la entidad, «que actualmente es socio fundador de la Enterprise Ethereum Alliance (EEA), junto con otros grandes bancos internacionales y empresas y, simultáneamente, también de Alastria, red blockchain específica de España». La consultoratecnológica IDC ha facilitado unos interesantes datos: «si en 2017 el uso de blockchain por el sectorfinanciero era del 4%, en el año 2019 será del 60%; y en 2020, al menos el 20% de todas las transacciones mundiales incorporarán algún tipo de blockchain" (Huete, 2019).

-

5 Bitcoin fue la primera criptodivisa que empezó a operar, concretamente en el año 2009, con el objetivo de ser utilizada para hacer compras únicamente a través de Internet. Sus principales características son las siguientes: su gestión no está controlada por ningún Estado, banco, institución financiera o empresa, lo que conlleva que no sea posible generar inflación al crear más moneda, sino que lapropia Red, mediante la «minería» (proceso mediante el cual se generan nuevos bitcoins utilizando la capacidad de computadoras conectadas a una red mundial distribuida de desarrolladores de software voluntario), gestiona la emisión de bitcoin en función de la demanda real; además, no hay intermediarios ya que las transacciones se realizan directamente de persona a persona (peer-topeer) de manera instantánea y con unos costes de procesamiento muy bajos. Esto redunda en la privacidad de las operaciones, dado que no es necesario revelar la identidad al hacer negocios. Junto a ello, el hecho de ofrecer un sofisticado sistema criptográfico que protege a los usuarios, a la vez que simplifica las transacciones, crea la propia seguridad de la Red, pues los usuarios cuentan con sus propios monederos, protegidos por ellos mismos. Por otro lado, las transacciones no son reversibles, por lo que, una vez ejecutado el pago, no es posible su anulación; en todo caso, se podría efectuar una transacción de vuelta al emisor una vez recibida la moneda («Bitcoin: definición y características», 2015; véase, asimismo, Pacheco, 2015).

-

6 El término mecanismo de consenso se usa porque el desafío clave es alcanzar un consenso sobre la exactitud de una transacción entre todos los participantes, lo cual es crucial en un sistema distribuido(Crosby, Pattanayak, Verma & Kalyanaraman, 2016, pp. 8-10).

-

7 Secuencia alfanumérica hexadecimal única que es el resultado de aplicar un algoritmo a un archivo.

-

8 Según el informe del Foro Económico Mundial de 2015, en 2027, alrededor del 10% del PIB mundial se concentrará en aplicaciones de tecnología blockchain. Concretamente, en el ámbito financiero los expertos inciden en los siguientes impactos positivos: mayor inclusión financiera en los mercados emergentes; desintermediación de las instituciones financieras; explosión de activos comerciales ya que todos los tipos de intercambio de valores pueden ser alojados en la cadena de bloques; mejores registros de propiedades en mercados emergentes; vinculación de contactos y servicios legales a la cadena de bloques con el objetivo de ser utilizados como garantía irrompible o ser diseñados como smart contracts; mayor transparencia (World Economic Forum, 2015, p. 24).

-

9 Para aquellos atraídos por esta novedosa fórmula, ICO interesantes son: Smith & Crown (compañíaque investiga en el espectro de las criptomonedas, tecnología blockchain y criptofinanzas); Coinschedule (plataforma que enumera ICO presentes y futuras; clasifica ventas de tokens en oro y plata).

-

10 «La mayoría de tokens existentes en la actualidad se basan en la tecnología blockchain de Ethereum. El protocolo Ethereum fue concebido originalmente como una versión mejorada de la criptomoneda bitcoin, para superar las limitaciones de su lenguaje de programación, proporcionando características avanzadas tales como custodia sobre la blockchain, límites de retiro, contratos financieros, mercado de juegos de azar y similares a través de un lenguaje de programación muy generalizado» («Qué es Ethereum (ETH)», s.f.).

-

11 En la plataforma Ethereum, la mayoría de los tokens se rigen por contratos inteligentes siguiendo el estándar común llamado ERC20, que especifica un conjunto de funciones y eventos que los contratos deben implementar. Los ERC20 tokens han sido creado para representar una amplia gama de activos digitalizados, permitiéndoles desempeñar un importante papel en el ecosistema Ethereum; el valor de aquellos depende del valor de los activos subyacentes y servicios que estos tokens representan (Chen, 2018, p. 569).

-

12 Los expertos suelen emplear el símil de las fichas de los casinos; estas, siendo sustitutas del dinero real, son válidas únicamente dentro del entorno para el que fueron creadas, esto es, el casino. Por lo tanto, el token, como representación de un activo o utilidad, tiene un efecto sustitutorio.

-

13 Los tokens pueden representar una amplia gama de activos escasos, tales como divisas, valores, propiedades, puntos de fidelización y certificados de regalo, entre otros (Buterin, 2014, p. 19).

-

14 Para aquellos interesados en esta novedosa fórmula, se pueden encontrar ICO interesantes son: Smith & Crown (compañía que investiga en el espectro de las criptomonedas, tecnología blockchain y criptofinanzas); Coinschedule (plataforma que enumera ICO presentes como futuras; clasifican ventas de tokens en oro y plata).

-

15 ICO y crowdfunding no deben confundirse: «cuando un producto intenta recaudar capital en plataformas de crowdfunding, los inversores saben exactamente qué esperar cuando ese producto esté completado»; mientras que en una ICO esto no es así puesto que «no se basa en un valor demercado del mundo real» («ICOs en Ethereum, s.f.).

-

16 Como fórmula para distinguir ICO y TGE puede pensarse en que la mayoría de los servicios que se ejecutan a través de Bitcoin manejan criptomonedas, mientras que la mayoría de los dispositivos quefuncionan mediante Ethereum operan en tokens. En este último caso, los tokens son esencialmente pequeñas porciones de un producto, por lo que sus creadores se refieren a la venta de aquellos como TGE en lugar de ICO. Es más, y ahondando en las diferencias, una moneda solo hace una cosa y un token, como hemos visto, puede hacer varias cosas. No obstante, en la práctica ambos términosse utilizan muchas veces indistintamente, siendo más habitual el de ICO, ya que la evolución del mercado ha motivado que las autoridades reguladoras se focalicen en gobernar las Initial Coin Offerings como valores —mientras que los TGE no se considerarían valores al tratarse de una simple creación de tokens por una empresa— (Hussey, 2019).

-

17 Por su parte, la FINMA (Autoridad Suiza Supervisora del Mercado Financiero) estableció en una guía publicada en febrero de 2018 una clasificación de los tokens según sus funciones económicas. Así, los security tokens representan un activo digital, como puede ser un título de propiedad de un bien inmueble o un título representativo de participación en una entidad, por lo que derivan su valor de un activo externo y negociable; y los utility tokens (también conocidos como app coins) serían una suertede cupón digital, como instrumento que provee acceso a servicios y funcionalidades digitales (2018).

-

18 Mientras que ciertas ventas de tokens han generado ganancias de unos 100 millones de dólares, otras ventas se han estancado, produciendo pocos beneficios para las partes que buscan generar fondos. Por ejemplo, Iconomi —una nueva compañía de servicios financieros operada desde Eslovenia que permite a cualquiera crear su propio fondo de inversión compuesto por tokens basados en blockchain— vendió un token llamado ICN, recibiendo ganancias de 10 000 000 dólares (Rohr & Wright, 2019, p. 482). Por otro lado, Civil, una startup que aspira a utilizar blockchain y un token basado en Ethereum para promocionar la industria de noticias en Internet y evitar la proliferación de noticias falsas, tras la fallida venta de tokens en octubre de 2018, vuelve a intentar la operación con un nuevo modelo (Cova, 2018).

-

19 Para evitar posibles estafas, l y que alertará al cibernauta si el sitio web de la ICO parece sospechoso,a la vez que proporcionará consejos de seguridad, noticias y alertas de fraudes (Alexis, 2018).

-

20 El estudio llevado a cabo por el profesor Kaal revela que, de los 25 países analizados —los que denomina top 25 ICO— (Estados Unidos, Reino Unido, Federación Rusa, Suiza, Singapur, Lituania, Australia, Gibraltar, Alemania, Canadá, Israel, Ucrania, Francia, España, Polonia, Liechtenstein, China, Luxemburgo, Costa Rica, Argentina, Serbia, Eslovaquia, Eslovenia, Myanmar y Suecia), la mayoría se muestra permisiva de las ICO, aunque la regulación de la cuestión se halla aún en ciernesen muchos de ellos (Kaal, 2018, pp. 7-8). Tras examinar la labor que los países referenciados están haciendo para abordar los nuevos desarrollos tecnológicos, se señala que la mitad de ellos (Estados Unidos, Reino Unido, Suiza, Singapur, Lituania, Australia, Gibraltar, Alemania, Canadá, Israel, Ucrania, Francia, España, Liechtenstein, China y Suecia) están en el camino de la regulación de las ICO; y alrededor de la mitad (Estados Unidos, Reino Unido, Suiza, Singapur, Lituania, Australia, Gibraltar, Alemania, Canadá, España, Liechtenstein, China y Suecia) desarrollan regulación sobre criptomonedas (p. 10).

-

21 De hecho, existe hasta un sitio web que funciona como un asistente de test de Howey para tokens yproyectos criptográficos (https://howey.oracles.org/#/)

-

22 Ya sean security tokens o utility tokens, siempre que exista esa expectativa de revalorización del valor.

-

23 Donde se muestra cautelosa ante el fenómeno de inversión en monedas virtuales «por los posibles riesgos que esta inversión puede implicar para la protección del inversor, especialmente para los minoristas, y la estabilidad e integridad de los mercados» (CNMV, 2019).

-

24 «a) Una oferta de valores dirigida exclusivamente a inversores cualificados. b) Una oferta de valores dirigida a menos de 150 personas físicas o jurídicas por un Estado miembro, sin incluir los inversores cualificados. c) Una oferta de valores dirigida a inversores que adquieran valores por un importe mínimo de 100.000 euros por inversor, para cada oferta separada. d) Una oferta de valores cuyo valor nominal unitario sea, al menos, 100.000 euros. e) Una oferta de valores por un importe total en la Unión Europea inferior a 5.000.000 euros, lo que se calculará en un período de 12 meses» (TRLMV).

-

25 Como una suerte de «TripAdvisor de las ICOs»: «la plataforma explota la vertiente lúdica de la gamificación y premia con valiosos incentivos económicos los análisis más acertados y reveladores»; además, «aporta valor al cualificar las grandes oportunidades de inversión y señalar los casos de posible estafa» (El Referente, 2019a).

-

26 Además de Crypto Birds, véase el caso de Next, plataforma de coches conectados, como emisión de valores a través de blockchain en marzo de 2019 (El Referente, 2019b).

-

27 «Los promotores podrán desarrollar su actividad como proyecto piloto para lo que se establecerá un protocolo individualizado por proyecto para testar sus tecnologías en un marco no regulado durante un límite de tiempo y sujeto a un régimen de garantías adecuadas» (Egea Canales, 2018).

-

28 La primera DAO nació en el blockchain Ethereum y fue creada por un equipo en colaboración con la startup alemana slock.it. The DAO nació en mayo de 2016, cuando se financió mediante una venta de tokens a cambio de la moneda de Ethereum, el Ether (Navarro Lérida, 2018, p. 3).

-

29 Un caso conflictivo ha sido el protagonizado por la ICO Tezos, un proyecto tecnológico que nació para mejorar a Ethereum y Bitcoin, llegando a recaudar 232 millones de dólares. Pero con el tiempo surgieron problemas entre los fundadores de la plataforma y la fundación que la gestionaba, con sede en Suiza. El conflicto se hizo público, dimitiendo en marzo de 2018 el presidente de la Fundación Tezos. A ello hay que sumarle los retrasos en la entrega de los tokens. Los problemas sesaldaron con cuatro demandas colectivas interpuestas por los inversores fundamentadas en ventas de valores no registrados, falsedad o desinformación en relación con el modo en que los fondos recaudados se utilizarían y con respecto a la fecha de activación de la plataforma, y por publicidad y prácticas comerciales engañosas y competencia desleal (Saiz, 2018).

-

30 El país más favorable a nivel mundial para las ICO es Estados Unidos, en segundo lugar se encuentra Suiza, y en tercer lugar, Singapur (Huillet, 2018). Particularmente en Suiza, este entorno se ve favorecido por las continuas intervenciones y aclaraciones de la Autoridad Nacional de Supervisión de los Mercados Financieros (FINMA) (La Quercia, 2018).

Recibido: 05/06/2019

Aprobado: 19/08/2019