text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

I. INTRODUCCIÓN

La Alianza del Pacífico (AP) es un área de integración económica profunda (Rodríguez Aranda, 2014, p. 558) destinada a lograr la concertación, convergencia, diálogo político y proyección (Alianza del Pacífico, 28 de abril de 2011, p. 1) de Chile, Colombia, México y Perú con la región del Asia-Pacífico (Toro-Fernandez & Tijmes-Ihl, 2020; Toro-Fernandez & Tijmes-Ihl, en prensa). Según el artículo 3.1 del Acuerdo Marco de la AP, suscrito en 2012, sus objetivos son construir un área de integración profunda; impulsar un mayor crecimiento, desarrollo y competitividad de las economías; y convertirse en una plataforma de articulación, integración y proyección, con especial énfasis en el Asia-Pacífico.

Después de que Estados Unidos se retirara del proyectado Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en inglés) en 2017, las partes restantes (Australia, Brunéi, Canadá, Chile, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur y Vietnam) continuaron las negociaciones y firmaron el Tratado Integral y Progresivo de Asociación Transpacífico (CPTPP, por sus siglas en inglés) el 8 de marzo de 2018 (CPTPP; Toro-Fernandez & Tijmes-Ihl, en prensa). El CPTPP es un acuerdo comercial regional integral para la región de Asia-Pacífico que busca promover la integración económica regional y acelerar la liberalización regional del comercio y la inversión (CPTPP, Preámbulo), entre otros objetivos. Mediante una referencia normativa, incorpora las disposiciones del TPP (CPTPP, art. 1), excepto algunas que fueron suspendidas (art. 2).

En 1994 entró en vigor el Tratado de Libre Comercio de América del Norte (TLCAN) entre Canadá, México y Estados Unidos. En 2018, las partes del TLCAN acordaron sustituirlo por el Tratado entre México, Estados Unidos y Canadá (T-MEC), que entró en vigor en el año 2020. Es decir, México es el único Estado que es parte de la AP, del CPTPP y del T-MEC.

La doctrina ha estudiado la convergencia entre las normas de inversión extranjera y la solución de controversias entre inversionistas y Estados (SCIE) en tratados de libre comercio (TLC), por ejemplo, la convergencia entre la AP y el CPTPP (Toro-Fernandez, 2018, pp. 40-80), la AP y el Mercosur (Herreros & García-Millán, 2017, pp. 24, 34-38; Novak & Namihas, 2015, pp. 190-196), o el Acuerdo Integral de Economía y Comercio entre Canadá y la Unión Europea (CETA, por sus siglas en inglés) y el Acuerdo entre la Unión Europea y Japón relativo a una asociación económica (EUJEPA, por sus siglas en inglés) (Furculita, 2020). Otras obras han comparado la AP, el CPTPP y la solución de diferencias de la Organización Mundial del Comercio (OMC) (Gallardo-Salazar & Tijmes-Ihl, 2020; 2021).

Nuestra pregunta de investigación es hasta qué punto son convergentes las normas sobre inversión extranjera (incluida la solución de controversias) de la AP, el CPTPP y el T-MEC. Para estos efectos, las juzgamos convergentes si su sentido jurídico es similar y si admiten una interpretación teleológica similar (Schill, 2015, p. 25).

En este sentido, el propósito de este artículo es determinar el grado de convergencia normativa entre los capítulos de inversión del Protocolo Adicional al Acuerdo Marco de la AP (AP-AP), el CPTPP y el T-MEC. En las secciones II a X, los compararemos y, mediante una metodología comparativa, buscaremos similitudes y diferencias entre sus normas. La sección XI contiene un cuadro sinóptico. En la sección final, evaluaremos hasta qué punto estos capítulos de inversión son jurídicamente convergentes.

Aplicaremos una metodología dogmático-jurídica para discernir e interpretar el significado de los enunciados normativos. Aplicaremos principalmente los métodos de interpretación literal y sistemático. Nuestra perspectiva teórica es formalista, ya que solo examinaremos las fuentes formales del derecho internacional. Analizaremos únicamente los textos de los tratados pues, ya que estos tratados son recientes, aún no se ha desarrollado una jurisprudencia, un derecho consuetudinario ni una práctica posterior (de conformidad con el artículo 31.3(b) de la Convención de Viena sobre el Derecho de los Tratados).

Para este artículo hemos tenido que elegir un idioma de trabajo. El español es el único idioma auténtico para el PA-AP y uno de los idiomas auténticos del CPTPP (CPTPP, art. 7; TPP, art. 30.8) y del T-MEC (art. 34.8). En consecuencia, compararemos los tres tratados en español, ya que es el único idioma auténtico en común.

Nos parece necesario aclarar cómo citaremos. El artículo 1 del CPTPP incorporó el TPP por referencia (si bien hay excepciones y el artículo 2 suspendió la aplicación de algunas disposiciones), pero ambos son tratados independientes. Por lo tanto, es complejo citarlo de manera inequívoca, sencilla y técnicamente correcta. Por un lado, las citas de los capítulos y artículos del TPP se refieren al TPP incorporado al CPTPP. Por ejemplo, las referencias al artículo 9.1 del TPP se refieren al artículo 9.1 del TPP incorporado al CPTPP. En cambio, por ejemplo, las citas del artículo 1 CPTPP se refieren al tratado CPTPP en sí. Por otra parte, dado que el TPP actualmente solo tiene vigencia como un instrumento incorporado al CPTPP, nos referiremos al sistema jurídico, las normas y principios del CPTPP (y no del TPP). En otras palabras, en este artículo citaremos y analizaremos el sistema jurídico del CPTPP (que incorpora el TPP) y no el sistema jurídico del TPP. En ocasiones puede haber ambigüedades, pero creemos que las y los lectores atentos podrán discernir con facilidad a qué artículos específicos nos referiremos.

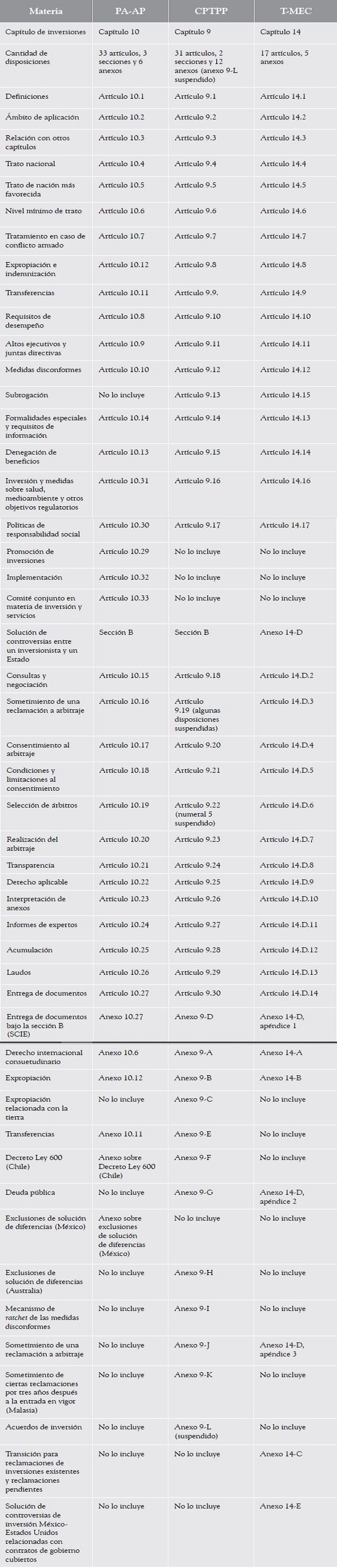

II. COMPARACIÓN DE LOS CAPÍTULOS DE INVERSIONES

El capítulo 10 del PA-AP versa sobre inversiones y propende a ofrecer un marco jurídico previsible para el desarrollo de la inversión entre las partes de la AP, tal como se expresa en el preámbulo del Acuerdo Marco de la AP. Del mismo modo, el capítulo de inversión del CPTPP establece un marco jurídico predecible para la inversión a través de reglas mutuamente ventajosas, de conformidad con el preámbulo del acuerdo TPP, para integrarse a la región de Asia-Pacífico. El T-MEC, por su parte, busca expandir la inversión, de acuerdo con su preámbulo.

El TLCAN desencadenó una diseminación de las normas que protegen la inversión extranjera directa (IED). En consecuencia, las raíces históricas de los capítulos de inversión analizados en este artículo, están en el TLCAN. El capítulo de inversión del PA-AP y de otros TLC firmados entre miembros de la AP son similares al capítulo de inversión del TLCAN (Gutiérrez Haces, 2015, p. 33). Asimismo, el capítulo de inversiones del CPTPP se basa en el modelo del TLCAN, lo que probablemente refleje los intereses de Estados Unidos durante las negociaciones del TPP (Alvarez, 2016, pp. 503-507; Polanco Lazo, 2015, p. 179). Por último, el T-MEC responde a las preocupaciones planteadas durante la aplicación del TLCAN.

En los siguientes capítulos analizaremos la convergencia de esos capítulos de inversión. En concreto, examinaremos las definiciones, el ámbito de aplicación, los estándares de trato, los estándares absolutos, las normas de protección de las inversiones, los requisitos de desempeño y la SCIE, además de otras disposiciones. En algunas ocasiones los compararemos con otros textos normativos, sobre todo el TLCAN y el modelo de tratado bilateral de inversión (TBI) de Estados Unidos de 2012.

III. DEFINICIONES

Las definiciones incluidas en los capítulos de inversión del AP, el CPTPP y el T-MEC son muy similares, y constituyen un marco para entender e interpretar estos capítulos. Las expresiones definidas son de uso común en el derecho internacional de las inversiones y se aplican a los capítulos de inversión (PA-AP, art. 10.1; TPP, art. 9.1; T-MEC, art. 14.1), en contraste con las definiciones generales que se aplican a todo el acuerdo (PA-AP, art. 2.1; TPP, art. 1.3; T-MEC, art. 1.5). Esto confirma que estos capítulos de inversión son autónomos (Zegarra Rodríguez, 2015, pp. 204 y 210) y sus disposiciones, definiciones y principios no pueden aplicarse a otros capítulos del mismo acuerdo.

III.1. Inversión

«Inversión» es un vocablo controvertido en la doctrina y en los arbitrajes internacionales (Manciaux, 2008, p. 804) por su significado poco claro, amplio (Amarasinha & Kokott, 2008, p. 138) y, a veces, vago (p. 802). Es importante tener en cuenta que ni siquiera el Convenio de Washington sobre el Arreglo de Diferencias Relativas a Inversiones entre Estados y Nacionales de otros Estados contiene una definición precisa y clara de «inversión». Este término se utiliza indistintamente en el artículo 25 del Convenio al referirse a la jurisdicción del Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI), lo que ha llevado a que la jurisprudencia en cuestiones de jurisdicción haya intentado precisar su significado (p. 804). Parte de la doctrina sostiene que la omisión de una definición de «inversión» en el Convenio de Washington es deliberada (p. 804) y que puede ofrecer ciertas ventajas, ya que permite que el concepto de inversión sea más flexible y funcional (p. 805). Nosotros discrepamos, ya que omitir una definición no solo puede dar flexibilidad, sino también generar ambigüedad, ya que los Estados y los inversionistas no comprenderán la noción, el alcance, ni los conceptos que se deriven de la «inversión» o se relacionen con ella.

Los artículos 10.1 del PA-AP, 9.1 del TPP y 14.1 del T-MEC definen la inversión como todo activo de propiedad de un inversionista y mencionan varias formas de inversiones basadas en activos. Esto sigue el modelo de TBI de Estados Unidos de 2004 y 2012 (Nottage, 2016, pp. 331 y 346). Por lo tanto, se apartan explícitamente del artículo 1139 del TLCAN, ya que su definición se basaba principalmente en la noción de «empresa» (UNCTAD, 2004, p. 90).

Asimismo, llama la atención que estos acuerdos definan las características de una inversión como «el compromiso de capitales u otros recursos, la expectativa de obtener ganancias o utilidades, o la asunción de riesgo» (PA-AP, art. 10.1; TPP, art. 9.1; T-MEC, art. 14.1). Estas características son un desarrollo jurisprudencial, en particular en el caso Salini vs. Marruecos. La jurisprudencia posterior se ha referido a las características que debe tener una inversión como el «test Salini»: duración, utilidades y rendimientos, riesgo, contribución al desarrollo económico del Estado receptor y contribución sustantiva (Manciaux, 2008, pp. 801-802, 815 y 823-824). Estimamos que estas disposiciones del PA-AP, el CPTPP y el T-MEC requieren de manera efectiva que los inversionistas realicen una contribución real de capital, obtengan utilidades y asuman riesgo. Estas disposiciones resguardan a los Estados frente a inversionistas que pudieren presentar reclamaciones infundadas.

Al igual que los modelos de TBI de 2004 y 2012 de Estados Unidos, el vocablo «inversión» enumera diversas formas que puede adoptar una inversión, como una empresa, acciones, capital y otras formas de participación en el patrimonio de una empresa; bonos, obligaciones y otros instrumentos de deuda; derechos de propiedad intelectual, licencias, autorizaciones, permisos y derechos similares; contratos de llave en mano, de construcción, de gestión, de producción, de concesión, de participación en los ingresos y otros contratos similares; otros derechos de propiedad tangibles o intangibles, muebles o inmuebles; y derechos relacionados con la propiedad como arrendamientos, hipotecas, gravámenes y garantías en prenda. Esta lista incluye formas de inversión no contempladas en el TLCAN, como derechos de propiedad intelectual, licencias, autorizaciones o permisos; derechos relacionados con la propiedad o productos financieros como futuros; opciones y otros derivados. Es decir, estos acuerdos abarcan activos y transacciones en las que los inversionistas pueden adquirir licencias de marca, patentes o diseños industriales que antes no se consideraban una forma de inversión.

Una diferencia sustancial radica en que el PA-AP excluye los instrumentos de deuda emitidos por los Estados parte en el acuerdo y/o por sus empresas estatales (bonos soberanos) como forma de inversión. El CPTPP y el T-MEC no excluyen estos instrumentos de deuda, lo que significa que un inversionista podría invertir en este tipo de instrumentos de deuda pública. Esto es relevante para pensar en un régimen de inversión unificado para estos acuerdos.

III.2. Inversionista

El PA-AP, el CPTPP y el T-MEC también definen qué es un inversionista. Estos tratados utilizan las expresiones «inversionista de una Parte» e «inversionista de un país no Parte», pero no se refieren al inversionista extranjero. Por lo tanto, se considera como «inversionista de una Parte» a aquel que tiene el propósito de realizar, está realizando o ha realizado una inversión en el territorio de otro Estado parte. En cambio, por «inversionista de un país no Parte» se entiende a un inversionista que tiene el propósito de realizar, está realizando o ha realizado una inversión en el territorio de una parte, pero no es un inversionista de algunas de las partes. El objetivo de esta distinción es determinar a quién ampara el tratado y deslindar a quiénes no se puede considerar como inversionistas.

Australia, Canadá, Singapur y Nueva Zelanda son miembros del CPTPP y actualmente están negociando para convertirse en Estados asociados de la AP. De esa manera, los abarcarían las normas de la AP para los inversionistas de una parte, lo que podría sentar las bases de un entorno atractivo para las inversiones en la región de Asia-Pacífico.

III.3. Inversión cubierta

La definición de «inversión cubierta» es casi idéntica en los tres tratados. Significa la inversión realizada en el territorio de un Estado parte del acuerdo por un inversionista de otra parte a partir de la fecha de entrada en vigor del tratado, o establecida, adquirida o ampliada posteriormente. Este concepto es decisivo para evitar futuros litigios entre inversionistas y Estados, y especialmente para encontrar el momento en que la inversión se realizó en el territorio de otro Estado parte del acuerdo.

El TPP incluye dos vocablos relacionados con la inversión, pero que están suspendidos en el CPTPP: «acuerdo de inversión» y «autorización de inversión». Ambos se incluyeron en el modelo de TBI de 2012 de Estados Unidos. Es muy plausible que estos vocablos representaran intereses de Estados Unidos y que las demás partes del CPTPP decidieran suspenderlos después de que ese país se retirara del TPP. Por el contrario, el PA-AP y el T-MEC no definen estas expresiones e imponen cargas adicionales a los inversionistas y a las partes para firmar acuerdos escritos que contengan derechos y obligaciones sobre las inversiones cubiertas, lo que cabe catalogar como requisitos de desempeño. Adicionalmente, se convierte en un obstáculo para las inversiones, ya que requiere una institución dedicada a la inversión extranjera (y no todos los Estados cuentan con una) para aprobar una inversión cubierta. En este sentido, consideramos que es beneficioso que los miembros del CPTPP hayan suspendido estas disposiciones.

III.4. Otras definiciones

En estos tratados, las disposiciones con definiciones incluyen otras expresiones, en su mayoría relacionadas con el arbitraje internacional, como «demandante», «demandado», «parte contendiente» y «parte no contendiente», referencias al Convenio CIADI, al Reglamento del Mecanismo Complementario del CIADI y a las Reglas de Arbitraje de la Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI). Ahora bien, solo el TPP incorpora referencias al Reglamento de la Corte de Arbitraje Internacional de Londres y al Reglamento de Arbitraje de la Cámara de Comercio Internacional.

Estas definiciones enmarcan los procedimientos de arbitraje con arreglo a la sección B de los capítulos de inversión. Los inversionistas y los Estados parte de estos acuerdos podrán elegir entre esos sistemas de arbitraje, lo que representa un progreso significativo para un eventual régimen común para estos acuerdos.

IV. ÁMBITO DE APLICACIÓN

Los artículos 10.2 del PA-AP, 9.2 del TPP y 14.2 del T-MEC regulan el ámbito de aplicación y definen cómo, a qué y a quién se aplica el capítulo de inversión (de forma similar al artículo 1101 TLCAN y al artículo 2 del modelo de TBI de Estados Unidos de 2012). En concreto, estas normas se refieren a las medidas que los Estados parte adoptan o mantienen en relación con los inversionistas, las inversiones cubiertas, los requisitos de desempeño, las medidas sanitarias y ambientales, y otros objetivos normativos. Cabe destacar que el artículo 14.2.4 T-MEC y los anexos 14-D y 14-E restringen la solución de controversias sobre inversiones a Estados Unidos y México y excluyen a Canadá (excepto en el caso de las reclamaciones de inversiones existentes y las reclamaciones pendientes en virtud del anexo 14-C). Por otra parte, el anexo 14-E amplía el ámbito de aplicación a los contratos, a diferencia del TLCAN.

Las obligaciones de los Estados parte del TPP y del T-MEC se aplican a las medidas que adopten o mantengan sus Gobiernos centrales, regionales o locales, o cualquier organismo que ejerza autoridad gubernamental (TPP, art. 9.2.2; T-MEC, art. 14.2.2). En cambio, el artículo 10.2.4 del PA-AP se refiere a la autoridad delegada, por ejemplo, para expropiar, otorgar licencias, aprobar transacciones comerciales o imponer cuotas, tasas u otros cargos.

Estos capítulos de inversión no se aplican a los servicios transfronterizos (PA-AP, art. 10.2.2; TPP, art. 9.3.2; T-MEC, art 14.3.3) ni a las medidas relacionadas con las instituciones financieras (PA-AP, art. 10.2.3 (a); TPP, art. 9.3.3; T-MEC, art. 14.3.2). En este sentido, el TPP y el T-MEC son casi idénticos, a diferencia del PA-AP.

Cabe indicar que estos capítulos de inversión no se aplican a actos o situaciones que hayan ocurrido o hayan dejado de existir antes de la entrada en vigor del acuerdo (PA-AP, art. 10.2.3 (b); TPP, art. 9.2.3; T-MEC, art. 14.2.3).

V. NORMAS DE TRATO

El principio de no discriminación, que es uno de los más importantes en los tratados de comercio e inversión, se concreta como trato nacional (TN) y trato de nación más favorecida (NMF) (Herreros & García-Millán, 2017, p. 26; Chaisse, 2012, p. 149; Navarro, 2016, p. 5; Polanco Lazo, 2015, p. 180). Los capítulos de inversión analizados incluyen estos principios en los artículos 10.4 y 10.5 del PA-AP, 9.4 y 9.5 del TPP, y 14.4 y 14.5 del T-MEC.

El TN y el NMF forman parte de las normas mínimas de protección en el derecho internacional de las inversiones y, por eso, son derechos sustantivos para los inversionistas extranjeros (Schill, 2016, pp. 26-27). Son estándares típicos de las economías de libre mercado, ya que pretenden garantizar un terreno uniforme para la actividad económica de los agentes económicos nacionales y extranjeros como requisito previo para la competencia (p. 66).

Estos principios tienden a «multilateralizar» los beneficios que un Estado receptor de inversiones concede a los inversionistas nacionales y extranjeros. Por lo tanto, equilibran las relaciones del Estado receptor con otros Estados y multilateralizan el sistema internacional de protección de las inversiones (Schill, 2016, pp. 60-61). Así, los principios de TN y NMF tienen una estructura similar que promueve la multilateralización de las normas relacionadas con las inversiones, lo que a fin de cuentas incentivará la convergencia normativa en la región del Asia-Pacífico.

V.1. Trato nacional (TN)

Los tratados analizados definen el TN casi de forma idéntica como la obligación de cada Estado de otorgar a los inversionistas de otra parte y a las inversiones cubiertas, un trato no menos favorable que el que otorgue, en circunstancias similares, a sus propios inversionistas o a las inversiones en su territorio de sus propios inversionistas (PA-AP, art. 10.4.1; TPP, art. 9.4.1; T-MEC, art. 14.4.1).

Esta obligación abarca todas las etapas de la inversión: establecimiento, adquisición, ampliación, gestión, conducción y explotación, venta u otra enajenación. La cobertura desde la etapa previa hasta la etapa posterior al establecimiento (Herreros & García-Millán, 2017, p. 26; Nottage, 2016, p. 323) es similar a la de los artículos 1102 del TLCAN y 3 del modelo de TBI de Estados Unidos de 2012, pero no idéntica, ya que el TLCAN prohibía a los Estados parte requerir a los inversionistas de otro Estado que, debido a su nacionalidad, tuvieran un nivel mínimo de participación en una empresa establecida en su territorio, o que vendieran o enajenaran una inversión.

Los artículos 9.4.3 del TPP y 14.4.3 del T-MEC regulan el TN respecto del Gobierno no central. El PA-AP, por su parte, no incluye una disposición análoga.

El TPP y el T-MEC, a su vez, aclaran que, en «circunstancias similares», la concesión del TN o del trato NMF «depende de la totalidad de las circunstancias, incluyendo si el trato correspondiente distingue entre inversionistas o inversiones sobre la base de objetivos legítimos de bienestar público» (TPP, nota 14 del capítulo 9; T-MEC, arts. 14.4 y 15.4). El PA-AP no incluye una disposición equivalente.

V.2. Trato de nación más favorecida (NMF)

El trato de NMF está consagrado en los artículos 20.5 del PA-AP, 9.5 del TPP y 14.5 del T-MEC. Las partes de estos acuerdos concederán a los inversionistas y a las inversiones cubiertas un trato no menos favorable que el que otorgue, en circunstancias similares, a los inversionistas y a las inversiones de cualquier Estado que no sea parte del acuerdo (PA-AP, arts. 10.5.1 y 10.5.2; TPP; art. 9.5.1 y 9.5.2; T-MEC, art. 14.5.1 y 14.5.2). Además, los beneficios deben concederse desde la fase previa hasta la fase posterior al establecimiento (Nottage, 2016, p. 318).

De acuerdo con la nota 6 del capítulo 10 del PA-AP y el artículo 9.5.3 del TPP, el trato de NMF no comprende los mecanismos o procedimientos internacionales de resolución de controversias. El T-MEC no incluye una norma análoga.

El artículo 14.5.3 del T-MEC se refiere al TN en relación con el Gobierno no central, de manera análoga al artículo 14.4.3. El PA-AP y el TPP, por su lado, no incluyen una norma análoga.

Por último, cabe señalar que la nota 14 del capítulo 9 del TPP y el artículo 14.5.4 del T-MEC aclaran la locución «circunstancias similares», como ya se mencionó en la sección sobre el TN, a diferencia del PA-AP.

VI. ESTÁNDARES ABSOLUTOS

Los tres tratados abarcan el nivel mínimo de trato, como es habitual en los capítulos de inversión de los TLC y de los acuerdos internacionales de inversión. Incluyen los principios de trato justo y equitativo, y de protección y seguridad plenas. Estos son estándares de protección consagrados en el derecho internacional de las inversiones (Chaisse, 2012, p. 149; Polanco Lazo, 2015, p. 180).

VI.1. Nivel internacional mínimo de trato

Cada Estado parte concederá a las inversiones cubiertas un trato acorde con el derecho internacional consuetudinario, incluyendo el trato justo y equitativo, y la protección y seguridad plenas (PA-AP, art. 10.6.1; TPP, art. 9.6.1; T-MEC, art. 14.6.1). El anexo 10.6 del PA-AP, el anexo 9-A del TPP y el anexo 14-A del T-MEC expresan de forma casi idéntica que el derecho internacional consuetudinario resulta de una práctica general y consistente de los Estados, seguida por ellos en el sentido de una obligación jurídica.

Los anexos incluyen definiciones divergentes de nivel mínimo de trato a los extranjeros del derecho internacional consuetudinario. En efecto, mientras que el anexo 10.6 del PA-AP se refiere a los «derechos económicos de los extranjeros», el anexo 9-A del TPP y el anexo 14-A del T-MEC se refieren a las «inversiones de los extranjeros». Esta divergencia es sustancial y puede generar una protección diferente de los activos. La protección de las inversiones según el PA-AP puede incluir cualquier derecho económico concedido a un extranjero, mientras que el CPTPP y el T-MEC se limitan a las inversiones. Por lo tanto, el CPTPP y el T-MEC no protegerían el interés económico de un inversionista que no está calificado como «inversión», a diferencia de la AP. Por otra parte, la amplitud de la expresión «derechos económicos» podría causar problemas, ya que los inversionistas podrían reclamar la protección del nivel mínimo de trato para cualquier derecho económico, aunque no se ajustare a la definición de inversión del PA-AP.

VI.2. Trato justo y equitativo

El trato justo y equitativo se consagra de manera idéntica en los artículos 10.6.2(a) del PA-AP y 9.6.2(a) del TPP, y con pequeñas diferencias en el artículo 14.6.2(a) del T-MEC. Incluye la obligación de no denegar justicia en procedimientos penales, civiles o contencioso-administrativos de acuerdo con el principio del debido proceso incorporado en los principales sistemas jurídicos del mundo.

Este principio es uno de los estándares absolutos de trato que se encuentran en los tratados internacionales de promoción y protección de la inversión extranjera (UNCTAD, 2004, p. 73), aunque se ha criticado la imprecisión de su definición y alcance (Dolzer & Schreuer, 2012, p. 133; Herreros & García-Millán, 2017, p. 20). Esa misma crítica es válida en relación con el PA-AP, el CPTPP y el T-MEC, ya que no definen claramente el trato justo y equitativo, sino que solo se refieren a él en un sentido abstracto y amplio.

Debido a esta imprecisión, los tribunales en los arbitrajes de inversión han seguido diferentes líneas de interpretación de este principio, sobre todo Neer vs. México (1926), ELSI (Estados Unidos de América contra Italia) (1989) y Glamis Gold vs. Estados Unidos de América (2009). Otros tribunales, como Mondev vs. Estados Unidos (2002), § 118, y Waste Management v. México (2004), § 99, han adoptado un enfoque casuístico y han afirmado que no es posible llegar a un consenso sobre lo que en definitiva significa el trato justo y equitativo, ya que todo depende de las situaciones específicas de cada caso (Dolzer & Schreuer, 2012, p. 139).

A nuestro juicio, esta imprecisión y vaguedad podrían tener consecuencias negativas si los tribunales de inversiones aplicaran la definición de «trato justo y equitativo» del PA-AP, el CPTPP y el T-MEC. Esas consecuencias negativas podrían afectar no solo a los Estados parte, sino también a los inversionistas que invoquen este estándar de protección. Como no hay criterios para establecer de manera unívoca si se infringió o no el trato justo y equitativo, el resultado de los laudos arbitrales será difícil de predecir. Por lo tanto, sostenemos que las partes de la AP, el CPTPP y el T-MEC deberían definir este estándar con mayor claridad, y deberían hacerlo de manera convergente para los tres tratados, pues sería ideal una regulación unificada para las inversiones. Creemos que la Comisión de Libre Comercio de la AP, la Comisión de la Asociación Transpacífica y la Comisión de Libre Comercio del T-MEC deberían emitir conjuntamente interpretaciones auténticas vinculantes (véase la sección siguiente sobre interpretaciones auténticas) para unificar la definición de «trato justo y equitativo», de modo de obligar a los tribunales de inversiones a interpretar este principio de manera convergente.

VI.3. Protección y seguridad plenas

El principio de protección y seguridad plenas que consagran los artículos 10.6.2(b) del PA-AP, 9.6.2(b) del TPP y 14.6.2 del T-MEC exige a cada parte otorgar un nivel de protección policial que es exigido por el derecho internacional consuetudinario. Este principio supone una obligación positiva para los Estados receptores de inversiones, en el sentido de establecer un marco jurídico interno que garantice y proteja las inversiones extranjeras frente a posibles controversias con terceros (Schreuer, 2010, p. 354; Schill, 2016, p. 66). El Estado anfitrión debe garantizar la protección física y la seguridad de los inversionistas y de las inversiones contra la interferencia forzosa de particulares (por ejemplo, empleados, socios comerciales o manifestantes) o de órganos del Estado (por ejemplo, la policía o las fuerzas armadas) (Schreuer, 2010, pp. 353-354 y 368).

El artículo 1105 del TLCAN requería que los Estados parte concedieran plena protección y seguridad de acuerdo con el derecho internacional, en vez del derecho internacional consuetudinario. El 31 de julio de 2001, la Comisión de Libre Comercio del TLCAN emitió una interpretación de conformidad con los artículos 1131.2 y 2001.2(c) del TLCAN y declaró que los conceptos de «trato justo y equitativo» y «plena protección y seguridad» no requerían un trato adicional o más extenso del que exigía el estándar mínimo de trato del derecho internacional consuetudinario (Nafta Free Trade Commission, 2001). Llama la atención que las normas citadas del PA-AP, el CPTPP y el T-MEC no sigan el texto del TLCAN, sino la interpretación de la Comisión. Por lo tanto, existe una tendencia discernible en cuanto a incorporar el estándar consuetudinario.

VII. NORMAS DE PROTECCIÓN DE INVERSIONES

VII.1. Expropiación

La protección contra la expropiación directa o indirecta es uno de los fundamentos bases del derecho internacional de las inversiones, ya que la protección contra la expropiación no indemnizada garantiza el respeto de los derechos de propiedad como institución fundamental para las transacciones de mercado (Schill, 2016, p. 66). Esta es una norma de protección de las inversiones y está consagrada en los artículos 10.12 del PA-AP, 9.8 del TPP y 14.8 del T-MEC. Su modelo histórico son el artículo 1110 del TLCAN y el artículo 6 del modelo de TBI de Estados Unidos de 2012 (Herreros & García-Millán, 2017, p. 27; Polanco Lazo, 2015, p. 179). Se basa en el principio de legalidad de la expropiación; es decir, un Estado puede expropiar propiedades extranjeras si aplica medidas públicas y no discriminatorias que otorguen a los inversionistas una compensación pronta, adecuada y efectiva (Dolzer & Schreuer, 2012, p. 99). El PA-AP, el CPTPP y el T-MEC prescriben que ninguna parte expropiará o nacionalizará una inversión cubierta, sea directa o indirectamente, mediante medidas equivalentes a la expropiación o nacionalización, salvo que se trate de medidas no discriminatorias que tengan un propósito público y contemplen una compensación pronta, adecuada y efectiva, con apego al debido proceso. La referencia al «debido proceso», si bien no se incluye en todos los tratados de inversión, expresa el estándar mínimo de trato de acuerdo con el derecho internacional consuetudinario y el principio de trato justo y equitativo (Dolzer & Schreuer, 2012, p. 100), como se mencionó anteriormente. Es decir, el artículo 10.12.1(d) del PA-AP vincula el debido proceso legal al nivel mínimo de trato (artículo 10.6), a diferencia del CPTPP y del T-MEC.

La nota a pie de página 18 del artículo 10.12 del PA-AP y la nota a pie de página 17 del artículo 9.8 del TPP delimitan el término «propósito público» como un concepto del derecho internacional consuetudinario y añaden que la legislación nacional puede expresar este concepto o uno similar utilizando diferentes términos, como «necesidad pública», «interés público» o «utilidad pública», mientras que el PA-AP añade el de «interés social». El T-MEC, por su parte, no incluye una norma análoga.

Los anexos 10.12 del PA-AP, 9-B y 9-C del TPP, y 14-B del T-MEC regulan la interpretación de los artículos 10.12 del PA-AP, 9.8 del TPP y 14.8 del T-MEC. Este tipo de anexos son bastante comunes en los acuerdos de inversión para acotar el espectro de posibles interpretaciones que pueden adoptar los tribunales arbitrales, por ejemplo, en relación con el controvertido término «expropiación indirecta» (Nottage, 2016, p. 318).

VII.1.1. Expropiación directa

De acuerdo con los párrafos 1 y 2 del anexo 10-12 del PA-AP, del anexo 9-B del TPP y del anexo 14-B del T-MEC, la expropiación directa es un acto o serie de actos de una parte que interfieran (sustancialmente, según el PA-AP) con un derecho de propiedad, tangible o intangible, o con los atributos o facultades esenciales del dominio de una inversión. La expropiación directa consiste en que una inversión se nacionaliza o se expropia directamente mediante la transferencia formal del título o del derecho de dominio. Estas disposiciones sobre expropiación directa son considerablemente más claras que, por ejemplo, el principio de trato justo y equitativo. Por lo tanto, prevemos que su aplicación en los tribunales de inversiones será más predecible.

Los artículos 10.12 del PA-AP, 9.8 del TPP y 14.8 del T-MEC utilizan indistintamente los términos «expropiación» y «nacionalización». Sin embargo, no todos los acuerdos internacionales de inversión aplican un conjunto unificado de reglas para la expropiación y la nacionalización, y ha habido un gran debate doctrinal sobre el significado de cada término (UNCTAD, 2004, p. 63).

VII.1.2. Expropiación indirecta

La expropiación indirecta consiste en medidas de un Estado anfitrión que provocan un daño irreparable a una inversión, siempre que no se haya transferido la titularidad jurídica. Por lo tanto, la medida no afecta a la titularidad del inversionista, sino que le priva de utilizar la inversión de forma sustancial. Las normas de protección contra la expropiación indirecta son bastante comunes en la jurisprudencia arbitral y en los tratados de inversión (Dolzer & Schreuer, 2012, pp. 101 y 105-112; Herreros & García-Millán, 2017, p. 27).

Los artículos 10.12 del PA-AP, 9.8 del TPP y 14.8 del T-MEC prescriben que ninguna parte expropiará o nacionalizará una inversión cubierta, ya sea directa o indirectamente. La expropiación indirecta se refiere a una acción o una serie de acciones de una parte que tienen un efecto equivalente a la expropiación directa, sin la transferencia formal del título o la incautación total (PA-AP, anexo 10.12, § 3; TPP, anexo 9-B; PA-AP, anexo 10.12). Estos anexos, en sus respectivos párrafos 3(a), añaden de forma casi idéntica que, para determinar si un acto o una serie de actos constituyen una expropiación indirecta, se requiere de investigación fáctica, caso por caso, que considere factores como el impacto económico y el carácter del acto gubernamental, además de contemplar el grado en que el acto gubernamental interfiere en las expectativas inequívocas y razonables de la inversión. El párrafo 3(b) añade que, salvo en circunstancias excepcionales, no constituyen expropiaciones indirectas los actos regulatorios no discriminatorios que se diseñan y aplican para proteger objetivos legítimos de bienestar público, como la salud pública, la seguridad y el medio ambiente. Asimismo, el anexo 9-B del TPP incluye la nota 37, que enumera ejemplos de actos que protegen la salud pública.

De conformidad con los artículos 10.31.1 del PA-AP, 9.16 del TPP y 14.16 del T-MEC, las medidas relativas a la salud y el medio ambiente forman parte del espacio regulatorio del Estado. De acuerdo con los Principios No Vinculantes de Inversión de la APEC, originalmente aprobados en 1994 y revisados en 2011 (APEC, 2011 [1994]), el artículo 10.31.2 del PA-AP reprueba la competencia mediante el relajamiento desregulatorio, al igual que el artículo 1114.2 del TLCAN; sin embargo, curiosamente, los artículos 9.16 del TPP y 14.16 del T-MEC no contienen una disposición análoga.

Estas disposiciones permiten regular el bienestar público a través de medidas no discriminatorias. Por lo tanto, garantizan un poder regulatorio adecuado para los Estados que acogen inversiones y lo protegen contra las demandas frívolas de indemnización por expropiación indirecta.

Las disposiciones sobre expropiaciones indirectas han sido objeto de debate. Así ocurrió, por ejemplo, en los arbitrajes de inversión del TLCAN (por ejemplo, Methanex c. United States of America, parte IV, capítulo D, § 7, p. 4; Marvin Roy Feldman Karpa c. United Mexican States, §§ 103 y 112), y probablemente una de las principales razones fue que ese tratado no incluyó un anexo explicativo sobre la expropiación (en contraste con el modelo de TBI de Estados Unidos de 2012 y el T-MEC).

El derecho a regular es uno de los elementos más importantes en estos capítulos de inversión porque garantiza a los Estados un ámbito regulatorio en asuntos de interés público (Herreros & García-Millán, 2017, p. 27). Es imposible predecir en abstracto si este derecho, tal como está regulado en el PA-AP, el CPTPP y el T-MEC, fomentará o desalentará las inversiones. En última instancia, dependerá de cómo los futuros tribunales de inversión aborden este derecho en cada caso.

VII.2. Indemnización

Los artículos 9.8.1(c) del TPP y 14.8.1(c) del T-MEC exigen que la expropiación incluya una compensación pronta, adecuada y efectiva, a diferencia del artículo 10.12.1(c) del PA-AP. Los artículos 10.12.2 a 10.12.4 del PA-AP, 9.8.2 a 9.8.4 del TPP y 14.8.2 a 14.8.4 del T-MEC son prácticamente idénticos, ya que especifican los requisitos de la indemnización y si está denominada en una moneda de libre uso. Los artículos 10.12.5 del PA-AP, 9.8.5 del TPP y 14.8.6 del T-MEC excluyen aplicar estas normas a determinados derechos de propiedad intelectual, aunque varían ligeramente porque el PA-AP no incluye un capítulo sobre propiedad intelectual.

A diferencia de los artículos 10.12 del PA-AP y 14.8 del T-MEC, el artículo 9.8.6 del TPP añade que, con ciertos requisitos, las decisiones gubernamentales respecto de subsidios o donaciones en general no constituyen una expropiación. Por lo tanto, el artículo 14.8 del T-MEC sigue al artículo 10.12 del PA-AP más de cerca que al artículo 9.8 del TPP.

El artículo 14.8.5 del T-MEC, por su parte, incluye una regla de interpretación para determinar si una acción constituye una expropiación, a diferencia del PA-AP y el TPP.

El artículo 1110.2 del TLCAN incluye criterios para determinar el valor de la indemnización, y sorprende que el PA-AP, el CPTPP y el T-MEC no los incluyan. Por lo tanto, los tribunales de arbitraje tendrán que establecer métodos de valoración.

Todavía hay algunas lagunas. La más importante se refiere a que el PA-AP, el CPTPP y el T-MEC no establecen un plazo para determinar cuándo una indemnización se ha pagado «sin demora», y tampoco definen quién evaluará esas inversiones y cómo evaluarlas, entre otras cuestiones. Las partes de estos acuerdos debiesen aclarar estas cuestiones para que las normas funcionen correctamente y que estos acuerdos fijen las normas de protección de las inversiones. De lo contrario, las imprecisiones y lagunas jurídicas podrían generar controversias entre los Estados y los inversionistas, lo que probablemente dificultaría las inversiones en la región de Asia-Pacífico.

VII.3. Transferencias

Otra norma de protección de las inversiones se refiere a las transferencias. Las garantías de protección para las transferencias de capital garantizan que los inversionistas puedan transferir libremente los recursos necesarios para una inversión y los ingresos de capital desde y hacia el territorio del Estado anfitrión. Las garantías de transferencia aseguran el libre flujo de capital y contribuyen a una asignación eficiente de los recursos en un mercado global de capitales (Schill, 2016, p. 66).

Los artículos 10.11 del PA-AP, 9.9 del TPP y 14.9 del T-MEC son similares. Los artículos 1109 del TLCAN y 6 del modelo de TBI 2012 de Estados Unidos también incluyen una redacción análoga. Los artículos 10.11.1 a 10.11.3 del PA-AP, 9.9.1 a 9.9.3 del TPP, y 14.9.1, 14.9.2 y 14.9.4 del T-MEC enumeran ejemplos casi idénticos de transferencias cubiertas, normas sobre moneda y sobre acuerdos escritos. De conformidad con los artículos 10.11.4 del TPP y 19.4.3 del T-MEC, los Estados no pueden exigir a los inversionistas que efectúen transferencias, ni pueden sancionarlos si no las realizan; el CPTPP no incluye una disposición análoga. Los artículos 10.11.5 del PA-AP, 9.9.5 del TPP y 14.9.6 del T-MEC contienen normas casi idénticas sobre las transferencias en especie, mientras que los artículos 10.11.6 del PA-AP, 9.9.4 del TPP y 9.14.5 del T-MEC muestran algunas diferencias en cuanto a las restricciones a las transferencias.

Es importante destacar que los inversionistas tendrán que considerar las normas nacionales de las partes de la AP y del CPTPP, por ejemplo, como se indica en el anexo 10.11 del AP-AP y en los anexos 9-E y 9-F del TPP (no hay un anexo análogo del T-MEC). En nuestra opinión, los derechos reservados de Chile sobre las restricciones o limitaciones a los pagos y transferencias son compatibles con la obligación de permitir que las transferencias «se hagan libremente y sin demora hacia y desde su territorio», como establecen los artículos 10.11.1 del PA-AP y 9.9.1 del TPP. Sin embargo, sostenemos que, por analogía con los artículos 10.11.6 del PA-AP y 9.9.4 del TPP, esas leyes deben aplicarse de buena fe y de forma equitativa y no discriminatoria. Pensamos que esta interpretación es coherente con una tendencia ostensible hacia respetar el ámbito regulatorio de los Estados; sin embargo, admitimos que también sería plausible argumentar que esas reservas son incompatibles con el objeto y fin del tratado, según el artículo 19(c) de la Convención de Viena sobre el Derecho de los Tratados.

VIII. REQUISITOS DE DESEMPEÑO

Otra norma de protección de las inversiones es la prohibición de los requisitos de desempeño, la que se aplica desde antes hasta después de establecerse la inversión. Estas disposiciones buscan asegurar un ámbito para que el Estado anfitrión regule el interés público (Herreros & García-Millán, 2017, p. 27).

Los artículos 10.8.1 del PA-AP, 9.10.1 del TPP y 14.10 del T-MEC se refieren a una primera categoría de requisitos de desempeño, pues prohíben que los Estados anfitriones impongan ni hagan cumplir ciertos requisitos, obligaciones o compromisos en relación con los inversionistas extranjeros. Las secciones (a) a (g) son idénticas en estos acuerdos y se refieren a los requisitos de exportación, contenido nacional, transferencia de tecnología, etc. Son muy similares al artículo 1106.1 del TLCAN; no obstante, los artículos 9.10.1 del TPP y 14.10.1 del T-MEC añaden las secciones (h) sobre requisitos de desempeño relacionados con adquirir, utilizar u otorgar preferencias respecto de tecnología, e (i) sobre contratos de licencia. Esto constituye una diferencia sustancial que puede afectar a los inversionistas y dificultar la convergencia normativa entre el PA-AP, por un lado, y el CPTPP y el T-MEC, por otro. Por ejemplo, en lo que respecta a los contratos de licencia, como los contratos de franquicia, una parte de la AP puede exigir tasas de regalías en detrimento de las futuras cadenas productivas relacionadas con los servicios. (El artículo 8.1 del modelo de TBI de 2012 de Estados Unidos solo añade la sección (h), aunque en una versión diferente).

Una segunda categoría establece que las ventajas no estarán condicionadas a ciertos requisitos de desempeño, como el contenido nacional, las compras nacionales, la entrada de divisas, etc. Los artículos 10.8.2 del PA-AP, 9.10.2 del TPP y 14.10.2 del T-MEC son bastante similares, pero el artículo 14.10.2 del T-MEC agrega el numeral (e) sobre tecnología.

La tercera categoría suele denominarse derecho del Estado anfitrión a regular. Las raíces históricas de la tercera categoría se encuentran en el artículo XX(b), (d) y (g) del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT, por sus siglas en inglés). Sobre esa base, los artículos 1106.3 a 1106.6 del TLCAN y 8.3 a 8.5 del modelo de TBI de Estados Unidos de 2012 ampliaron esta tercera categoría, y los artículos 10.8 del PA-AP, 9.10 del TPP y 14.10 del T-MEC la desarrollaron aún más. Las dos primeras categorías prohíben ciertas medidas, pero los artículos 10.8.3 a 10.8.10 del PA-AP, 9.10.3, 9.10.5 y 9.10.6 del TPP, y 14.10.3 a 14.10.5 del T-MEC permiten tales medidas en aras del bienestar público; si son necesarias para garantizar el cumplimiento de las leyes y regulaciones nacionales; para proteger la vida o la salud humana, animal o vegetal; o si están relacionadas con la conservación de los recursos naturales no renovables y el medio ambiente. Estos artículos son similares, con algunas excepciones importantes. El TPP incluye el artículo 9.10.3(c), relativo a la remuneración equitativa en virtud de las leyes de derechos de autor; y el artículo 9.10.4, relacionado con el empleo o la capacitación de los trabajadores con más detalle que el artículo 10.8.3 del PA-AP y el artículo 9.10.3(a) del TPP. Los artículos 9.10.3(h) del TPP y 14.10.3(g) del T-MEC establecen explícitamente que la prohibición de los requisitos de desempeño de primera categoría relacionados con la tecnología o los contratos de licencia (TPP y T-MEC), y los requisitos de desempeño de segunda categoría relativos a la tecnología (solo T-MEC), no excluyen las medidas para proteger los objetivos legítimos de bienestar público. El PA-AP, por su parte, no incluye una norma de este tipo.

La tercera categoría es importante porque garantiza el derecho de los Estados a regular o adoptar medidas de protección en áreas sensibles como el medio ambiente, la salud y otros objetivos regulatorios. En otras palabras, los inversionistas asumen el riesgo que se deriva de incumplir, por ejemplo, la legislación social o medioambiental. Desde una perspectiva económica estrecha, a veces puede resultar ineficaz limitar las posibles inversiones extranjeras, pero desde un punto de vista integral es encomiable obligar a los inversionistas a realizar inversiones socialmente responsables y ambientalmente sostenibles.

IX. SOLUCIÓN DE CONTROVERSIAS INVERSIONISTA-ESTADO

Los capítulos de inversión del PA-AP y del TPP incluyen una sección B sobre SCIE y el T-MEC incorpora el anexo 14-D sobre SCIE entre México y Estados Unidos (es decir, excluye a Canadá). Siguen el modelo de TBI de Estados Unidos de 2012. El T-MEC también incluye el anexo 14-C sobre las reclamaciones de inversiones existentes y las pendientes del TLCAN, mientras que el anexo 14-E amplía el ámbito de aplicación a los contratos, como ya mencionamos.

La postura de Estados Unidos cambió: desde el TLCAN hasta aproximadamente 2004, los TBI firmados por Estados Unidos eran bastante favorables para los inversionistas. A partir de esa época, la SCIE ha sido objeto de amplias críticas a nivel mundial, sobre todo por los niveles posiblemente insuficientes de legitimidad y transparencia, la dilación y los costos de los arbitrajes, laudos contradictorios, la insuficiente independencia e imparcialidad de los árbitros en beneficio de los inversionistas, y porque algunos árbitros han desestimado el espacio regulatorio de los Estados anfitriones, entre otros (Schill, 2015, pp. 1-2; Polanco Lazo, 2015, pp. 188-189; UNCTAD, 2013). En cambio, desde el modelo de TBI de 2004, Estados Unidos ha firmado TBI comparativamente más favorables para los Estados anfitriones. El TPP y el T-MEC siguen esa línea (Alvarez, 2016, p. 503; Herreros & García-Millán, 2017, pp. 27-28; Polanco Lazo, 2015, p. 179; Nottage, 2016, p. 346).

El capítulo sobre SCIE generó fuertes debates durante la negociación del TPP. Especialmente Estados Unidos, Australia y Nueva Zelanda criticaban que la SCIE vulnera la soberanía democrática y la gobernanza, y que sus tribunales privados y laudos inexplicables e irrevocables menoscaban las garantías procesales y debilitaban el Estado de derecho. Además, objetaban que la SCIE amenazaba el ámbito regulatorio de los Estados anfitriones y que no incentivara los flujos de IED. Por tanto, según ellos, la SCIE no era positiva para los países menos desarrollados o en vías de desarrollo. También reprochaban que los laudos arbitrales sean inapelables, incoherentes y de mala calidad, y que no ofrezcan seguridad jurídica, que es lo que buscan los inversionistas y los Estados (Alvarez, 2016, pp. 503-515; Polanco Lazo, 2015, pp. 188-192). No obstante, la verdadera motivación no está clara: durante las negociaciones del TPP, Australia abogó por los tribunales nacionales en vez de la SCIE (Polanco Lazo, 2015, pp. 190-191) y el artículo 11.16 del TLC entre Australia y Estados Unidos (firmado en 2004) no incluye la SCIE; sin embargo, los TLC que Australia firmó con Chile, China y Singapur sí incluyen SCIE. Este ejemplo muestra que el motivo real a favor o en contra de la SCIE parece ser más político que jurídico o económico.

A continuación, analizaremos las principales disposiciones sobre SCIE.

IX.1. Consultas y negociación

La solución de diferencias comienza cuando el demandante solicita consultas por escrito (PA-AP, art. 10.15.2; TPP, art. 9.18.2). El T-MEC no especifica cómo se inicia la controversia, pero el artículo 14.D.2.1 presupone que el demandante solicita consultas.

La fase de consultas y negociación es obligatoria según el artículo 10.15 1 PA-AP y opcional según el artículo 14.D.2.1 del T-MEC. A pesar de que la versión en español utiliza el verbo «deben» en el artículo 9.18.2 TPP, la fase de consultas y negociación no es obligatoria, ya que la versión inglesa utiliza un verbo condicional (should) y el texto en inglés prevalece (TPP, art. 30.8).

Las consultas y las negociaciones son importantes, ya que ofrecen a los inversionistas métodos alternativos de solución de controversias, como los buenos oficios, la conciliación o la mediación, u otros mecanismos vinculantes de heterocomposición.

IX.2. Sometimiento de una reclamación a arbitraje

El artículo 14.D.3.1 del T-MEC permite las reclamaciones por infracciones al TN y al trato de NMF (con ciertas excepciones), o a las normas sobre expropiación directa (definidas en el anexo 14-B, sección 2), que hayan causado pérdidas o daños al demandante; es decir, excluye los estándares absolutos y la expropiación indirecta. La SCIE es completa entre de México y Estados Unidos, solo de acuerdo con el anexo 14-E; es decir, en relación con determinados sectores (por ejemplo, petróleo y gas natural, generación de energía, servicios de telecomunicaciones y transporte, y cierta infraestructura física). El artículo 10.16.1 del PA-AP autoriza reclamar por el incumplimiento de cualquier obligación sustantiva que haya causado pérdidas o daños al demandante. El artículo 9.19.1 del TPP permite reclamaciones por el incumplimiento de obligaciones sustantivas, una autorización de inversión o un acuerdo de inversión, que hayan causado pérdidas o daños al demandante. Por lo tanto, el alcance bajo el T-MEC es más estrecho y bajo el CPTPP es más amplio.

El artículo 9.19.2 del TPP permite a los Estados presentar una demanda reconvencional, a diferencia del PA-AP y del T-MEC.

Los tres tratados regulan de manera muy similar las siguientes etapas procesales (PA-AP, arts. 10.16.2-10.16.7; TPP, arts. 9.19.3-9.19.7; T-MEC, arts. 14.D.3.2-14.D.3.6). El demandante debe notificar por escrito al demandado su intención de someter la reclamación a arbitraje noventa días antes de presentarla. El demandante puede optar por el arbitraje de CIADI, CNUDMI o, si las partes están de acuerdo, por cualquier otra institución o regla de arbitraje. Estos artículos también regulan cuándo una reclamación se considera sometida a arbitraje, la validez temporal de las normas de procedimiento y el nombramiento de los árbitros.

IX.3. Consentimiento al arbitraje y limitaciones al consentimiento

Las normas sobre el consentimiento al arbitraje son prácticamente idénticas (PA-AP, art. 10.17, TPP, art. 9.20; T-MEC, art. 14.D.4).

Las normas sobre la limitación del consentimiento incluyen plazos diferentes. No se podrá someter a arbitraje ninguna reclamación si han transcurrido más de tres años (PA-AP, art. 10.18.1), tres años y seis meses (CPTPP, art. 9.21.1), o cuatro años (T-MEC, art. 14.D.5.1(c)) desde la fecha en que el demandante tuvo o debió haber tenido conocimiento de la supuesta infracción y de la pérdida o el daño.

Las normas sobre consentimiento, renuncia y las medidas precautorias son prácticamente idénticas (PA-AP, arts. 10.18.2-10.18.3; TPP, arts. 9.21.2-9.21.3; T-MEC, arts. 14.D.5.1(d)-14.D.5.1(e) y 14.D.5.2).

Una de las disparidades más llamativas se refiere a la SCIE y los tribunales nacionales. Con arreglo al artículo 10.18.4 del PA-AP, si el demandante somete su reclamación a cualquier procedimiento de solución de controversias vinculante (incluidos los tribunales nacionales), precluye la posibilidad de un arbitraje en virtud del PA-AP. El anexo 9-J del TPP incluye una norma análoga, pero solo respecto de algunas partes, entre ellas Chile, México y Perú. Es decir, el anexo 9-J del TPP garantiza la convergencia normativa para los tres Estados que son parte de la AP y del CPTPP. Por el contrario, el artículo 14.D.5.1 del T-MEC exige que los inversionistas inicien primero un procedimiento ante los tribunales de justicia o administrativos del Estado demandado, que obtengan una decisión final de un tribunal de última instancia (a menos que las acciones procesales nacionales sean obviamente fútiles) o que esperen treinta meses desde la fecha en que se inició el procedimiento. Por lo tanto, existe una falta de convergencia normativa entre estos acuerdos que podría afectar a México.

Corre un plazo de cuatro años (cuarenta y ocho meses) desde que el demandante tuvo o debió haber tenido conocimiento de la supuesta infracción y de la pérdida o el daño, y un plazo máximo de treinta meses para el procedimiento ante un tribunal nacional. Por lo tanto, del artículo 14.D.5.1 del T-MEC se desprende que un demandante diligente debiese iniciar el procedimiento ante un tribunal nacional a más tardar dieciocho meses después de que tuvo o debió haber tenido conocimiento de la supuesta infracción y de la pérdida o el daño. Parece ser un plazo estrecho.

IX.4. Selección de árbitros

Los artículos 10.19.1 y 10.19.3 a 10.19.5 del PA-AP, 9.22.1 a 9.22.4 del TPP y 14.D.6.1 a 14.D.6.4 del T-MEC contienen disposiciones similares para seleccionar los árbitros, aunque el PA-AP incluye un plazo más largo antes de que el Secretario General los nomine. Los requisitos profesionales de los árbitros difieren (PA-AP, art. 10.19.2; TPP, art. 9.22.5; T-MEC, art. 14.D.6.5), pero los tres tratados enfatizan que los árbitros deben ser independientes (PA-AP, art. 10.19.2; TPP, art. 9.22.6; T-MEC, art. 14.D.6.5(b)).

El artículo 9.22.6 del TPP se refiere a un código de conducta y a los conflictos de interés, mientras que el artículo 14.D.6.6 de la T-MEC abarca la recusación de los árbitros.

IX.5. Realización del arbitraje

Los tres tratados contienen disposiciones muy similares sobre la realización del arbitraje. El artículo 14.D.7.10 del T-MEC requiere que los arbitrajes sean expeditos y económicos.

IX.5.1. Sede del arbitraje

Los artículos 10.20.1 del PA-AP, 9.23.2 del TPP y 14.D.7.1 del T-MEC establecen que las partes pueden convenir la sede para el arbitraje. A falta de acuerdo, la determina el tribunal (aunque con ciertas limitaciones).

IX.5.2. Tercerías

Los artículos 10.20.2 del PA-AP, 9.23.2 del TPP y 14.D.7.2 del T-MEC admiten las tercerías en términos casi idénticos.

IX.5.3. Presentación de comunicaciones amicus curiae

Aunque el TLCAN no admitía explícitamente las comunicaciones amicus curiae, los árbitros de inversiones las aceptaban (Dumberry, 2002). A la luz de esa experiencia, el artículo 28.3 del modelo de TBI de 2012 de Estados Unidos las admitió, aunque sin regularlas en detalle. Los artículos 10.20.3 a 10.20.5 del PA-AP, 9.23.3 del TPP y 14.D.7.3 del T-MEC regulan la materia de manera bastante detallada. En esencia, los tribunales pueden admitirlas, previa consulta con las partes. Las normas del TPP y del T-MEC son casi idénticas, a diferencia de las del PA-AP.

IX.5.4. Objeciones preliminares

Las normas sobre objeciones preliminares son bastante similares (PA-AP, arts. 10.20.6-10.20.8; TPP, arts. 9.23.4-9.23.6; T-MEC, arts. 14.D.7.4-14.D.7.6); ahora bien, el TPP y el T-MEC permiten al demandado objetar que la reclamación carece manifiestamente de mérito jurídico, a diferencia del PA-AP.

IX.5.5. Carga de la prueba

Los artículos 9.23.7 del TPP y 14.D.7.7 del T-MEC asignan la carga de la prueba al demandante. El PA-AP y el modelo de TBI de Estados Unidos de 2012 carecen de una disposición análoga.

IX.5.6. Excepciones

Son análogos los artículos 10.20.9 del PA-AP, 9.23.8 del TPP y 14.D.7.8 del T-MEC sobre excepciones y reconvenciones.

IX.5.7. Medidas provisionales

Los artículos 10.20.10 del PA-AP, 9.23.9 del TPP y 14.D.7.9 del T-MEC, relativos a las medidas provisionales, son análogos.

IX.5.8. Propuesta de laudo

El tribunal comunica una propuesta de laudo a petición de parte. Las disposiciones específicas difieren ligeramente (PA-AP, art. 10.20.11; TPP, art. 9.23.10; T-MEC, art. 14.D.7.12).

IX.5.9. Órgano de apelación/casación

Si bien todavía no existe un órgano permanente y multilateral de apelación/casación para SCIE, varios tratados disponen que se adherirán cuando se cree. La mayoría de esos tratados se inspiran en los TBI modelo de Estados Unidos de 2004 y 2012 (Van den Berg, 2019, pp. 4-11), por lo que no sorprende la similitud de los artículos 10.20.12 del PA-AP y 9.23.22 del TPP con el artículo 28.10 del TBI modelo de Estados Unidos de 2012. Lo que sí sorprende es que el T-MEC carezca de una disposición análoga. Apoyamos firmemente la creación de un órgano de apelación para aumentar la coherencia entre los laudos arbitrales, lo que otorgaría más seguridad jurídica para los Estados anfitriones y para los inversionistas.

El Acuerdo Económico y Comercial Global entre la Unión Europea y Canadá incluye un tribunal de apelación para revisar los laudos sobre SCIE, el que será sustituido en caso de crearse un mecanismo de apelación multilateral (arts. 8.28 y 8.29); sin embargo, estas disposiciones no han entrado en vigor ni se aplican provisionalmente en virtud del artículo 1 de la Decisión (UE) 2017/38 del Consejo, de 28 de octubre de 2016, relativa a la aplicación provisional del Acuerdo Económico y Comercial Global (AECG) entre Canadá, por una parte, y la Unión Europea y sus Estados miembros, por otra.

IX.5.10. Abandono del procedimiento

De acuerdo con el artículo 14.D.7.11 del T-MEC, el tribunal o el Secretario General pueden decretar el abandono del procedimiento. Opinamos que el PA-AP y el CPTPP deberían incluir una disposición análoga, ya que contribuiría a la seguridad jurídica.

IX.5.11. Transparencia

Las disposiciones sobre transparencia son casi idénticas y requieren, por ejemplo, celebrar audiencias públicas y divulgar los documentos del arbitraje (PA-AP, art. 10.21; TPP, art. 9.24; T-MEC, art. 14.D.8). Excepcionalmente, con arreglo a los artículos 9.24.5 del TPP y 14.D.8.5 del T-MEC, los Estados deben aplicar sus leyes de divulgación de información de manera prudente, a diferencia del artículo 10.21.5 del PA-AP. El TLCAN no incluía exigencias de transparencia, lo que muestra cómo han cambiado las expectativas a este respecto.

IX.5.12. Derecho aplicable

Como mencionamos antes, el T-MEC admite reclamaciones relativas al incumplimiento de determinadas obligaciones, el PA-AP admite reclamaciones por incumplimiento de las obligaciones sustantivas del Estado anfitrión en virtud de un tratado, y el CPTPP admite reclamaciones por incumplimiento de una autorización o acuerdo de inversión (PA-AP, art. 10.16.1; TPP, art. 9.19.1; T-MEC, art. 14.D.3.1). En consecuencia, son análogas las disposiciones sobre el derecho aplicable a las reclamaciones por incumplimiento de las obligaciones sustantivas que emanan de los tratados y de las normas aplicables del derecho internacional, mientras que el CPTPP además contiene una norma sobre el derecho aplicable a las reclamaciones por incumplimiento de una autorización o acuerdo de inversión (PA-AP, art. 10.22.1; TPP, art. 9.25.1; T-MEC, art. 14.D.9.1).

IX.5.13. Interpretaciones auténticas

Los artículos 10.22.2 del PA-AP, 9.25.3 del TPP y 14.D.9.2 del T-MEC, así como la nota a pie de página 1 del capítulo 30 del T-MEC, enfatizan que las interpretaciones auténticas de la Comisión (PA-AP, art. 16.2.2(c); TPP, art. 27.2.2(f); T-MEC, art. 30.2.2(f)) son vinculantes para los tribunales. En determinadas circunstancias y con diferentes plazos, un tribunal puede solicitar a la Comisión una interpretación (PA-AP, art. 10.23; TPP art. 9.26; T-MEC, art. 14.D.10).

IX.5.14. Informes de expertos

Los tribunales pueden pedir informes periciales sobre asuntos científicos (PA-AP, art. 10.24; TPP, art. 9.27; T-MEC, art. 14.D.11).

IX.5.15. Acumulación de procesos

Varias reclamaciones sometidas a arbitrajes separados se pueden acumular si las partes lo acuerdan. Las disposiciones son casi idénticas (PA-AP, art. 10.25; TPP, art. 9.28; T-MEC, art. 14.D.12), excepto respecto de la falta de designación de un árbitro (sección 5).

IX.5.16. Laudos

Los tribunales pueden otorgar daños monetarios e intereses, y/o la restitución de la propiedad (PA-AP, art. 10.26.1; TPP, art. 9.29.1; T-MEC, art. 14.D.13.1). Los tribunales del T-MEC no pueden ordenar al Estado que adopte o no adopte otras acciones (nota 27). El artículo 14.D.13.2 del T-MEC exige pruebas adecuadas, no intrínsecamente especulativas. Los artículos 9.29.2 del TPP y 14.D.13.3 del T-MEC limitan la recuperación de pérdidas o daños, mientras que el artículo 10.26.3 del PA-AP requiere que la inversión se realice o se haya realizado en el territorio del demandado. Los tribunales también pueden conceder costas y honorarios de abogados (PA-AP, art. 10.26.1; TPP, art. 9.29.3; T-MEC, art. 14.D.13.4). Solo la AP permite a los tribunales y a las partes establecer la responsabilidad de asumir los gastos y las costas (art. 10.26.2).

Como mencionamos antes, el artículo 9.19.1 del TPP admite las reclamaciones por incumplimiento de una autorización o acuerdo de inversión. En consecuencia, el artículo 9.29.4 regula los daños y perjuicios que el tribunal puede conceder para intentos de realizar una inversión.

Los artículos 10.26.4 del PA-AP, 9.29.5 del TPP y 14.D.13.5 del T-MEC regulan de forma casi idéntica el contenido del laudo arbitral. Un tribunal no concederá daños punitivos (PA-AP, art. 10.26.5; TPP, art. 9.23.6; T-MEC, art. 14.D.13.6). Como es usual en el derecho internacional público, los laudos no constituyen un precedente vinculante (PA-AP, art. 10.26.6; TPP, art. 9.23.7; T-MEC, art. 14.D.13.7).1 Las partes contendientes deberán acatar y cumplir los laudos sin demora (PA-AP, arts. 10.26.7 y 10.26.9; TPP, arts. 9.23.8 y 9.23.10; T-MEC, arts. 14.D.13.8 y 14.D.13.10).

La ejecución de los laudos definitivos está sujeta a requisitos casi idénticos (PA-AP, art. 10.26.8; TPP, art. 9.23.9; T-MEC, art. 14.D.13.9). Si los Estados anfitriones incumplen, el demandante puede solicitar un tribunal arbitral (PA-AP, art. 10.26.10; TPP, art. 9.23.11; T-MEC, art. 14.D.13.11). Los procedimientos ejecutivos también son prácticamente idénticos (PA-AP, arts. 10.26.11-10.26.12; TPP, arts. 9.23.12-9.23.13; T-MEC, arts. 14.D.13.12-14.D.13.13).

Las disposiciones sobre notificaciones, entrega de documentos y domicilio procesal también son casi idénticas (PA-AP, art. 10.27 y anexo 10.27; TPP, art. 9.30; T-MEC, art. 14.D.14).

X. DISPOSICIONES ADICIONALES

La sección C del PA-AP incluye normas adicionales que destacan la importancia de promover las inversiones y la responsabilidad social (arts. 10.29-10.30). El artículo 10.31 enfatiza el ámbito regulatorio de los Estados anfitriones y condena la competencia mediante el relajamiento desregulatorio. Además, crea un mecanismo de consulta para implementar el capítulo de inversiones y un Comité Conjunto en Materia de Inversión y Servicios (arts. 10.32-10.33). La sección C no está sujeta a la solución de controversias (art. 10.28). El CPTPP y el T-MEC, por su parte, no incluyen disposiciones análogas.

XI. CONCLUSIÓN: CONVERGENCIA SUSTANTIVA, DIVERGENCIA PROCESAL

El objetivo general de este trabajo ha sido comparar y analizar los capítulos de inversión del PA-AP, el CPTPP y el T-MEC para determinar su grado de convergencia normativa. En las secciones anteriores hemos revisado y comparado la estructura de esos capítulos y las disposiciones individuales.

Aunque en este artículo comparamos los textos auténticos en español, también examinamos las versiones del TPP y del T-MEC en inglés. Llama la atención que algunas normas del TPP y del T-MEC sean copias literales en inglés, pero en español difieran porque incluyen sinónimos o expresiones análogas. Es casi seguro que esto se debe a que estos acuerdos se negociaron en inglés y luego se tradujeron al español. Es lamentable que los traductores del T-MEC no siguieran literalmente la traducción del TPP al español pues, con muy poco esfuerzo, hubiesen aumentado mucho la previsibilidad y la seguridad jurídica.

En cuanto a la convergencia, es necesario discernir las normas sustantivas y las procesales (es decir, SCIE).

En primer lugar, en lo que respecta a las normas sustantivas sobre inversiones, estos tratados incluyen principalmente definiciones, disposiciones sobre el ámbito de aplicación, normas de trato (TN y trato NMF), estándares absolutos (nivel internacional mínimo de trato, trato justo y equitativo, y protección y seguridad plenas), normas de protección de las inversiones (expropiación, indemnización y transferencias), y normas sobre requisitos de desempeño. En este sentido, los capítulos de inversión del PA-AP, el CPTPP y el T-MEC incluyen normas convergentes de última generación, por ejemplo, el derecho de los Estados anfitriones a regular con miras a objetivos legítimos de bienestar público. Creemos que representan un modelo bastante equilibrado en términos de derechos y deberes para los Estados anfitriones y los inversionistas, y que proporciona seguridad jurídica, con normas de inversión claras para los inversionistas y un derecho a regular bien definido para los Estados anfitriones.

Las normas y principios sustantivos no son idénticos, pero las diferencias son sobre todo de redacción y, en general, no afectan gravemente a su esencia. Además, Chile, Perú y México consiguieron introducir importantes excepciones en el TPP (como los anexos 9-E, 9-F y 9-J) que son coherentes con las normas del PA-AP, de modo que ambos acuerdos convergen en mayor medida para estas partes.

Por lo tanto, concluimos que las disposiciones sustantivas sobre inversión internacional en general son convergentes. Creemos que esta convergencia se debe, al menos en parte, al hecho evidente de que muchas disposiciones reflejan los intereses de Estados Unidos, tal como se expresan en su modelo de TBI de 2012. Cuanto más converjan, más promoverán la integración económica en la región de Asia-Pacífico (Toro-Fernandez & Tijmes-Ihl, 2020).

En segundo lugar, las disposiciones y principios procesales (es decir, SCIE) en estos tratados exigen transparencia y oportunidades razonables de participación pública, y son sensatas en prevenir los abusos y las reclamaciones frívolas.

En lo que respecta a la convergencia procesal, nuestra evaluación difiere bastante a la de las disposiciones sustantivas. Las disposiciones sobre SCIE presentan importantes divergencias: las del TPP y del T-MEC son a menudo similares entre sí, pero divergen de las del PA-AP.

Además, las normas de SCIE respecto de las partes y de la protección en el T-MEC difieren en gran medida del PA-AP y del CPTPP. En primer lugar, la SCIE del T-MEC excluye a Canadá (excepto para las reclamaciones existentes y pendientes). En segundo lugar, el anexo 14-D del T-MEC se aplica a México y Estados Unidos, pero excluye los estándares absolutos y la expropiación indirecta. Según el anexo 14-E, la SCIE sin exclusiones entre México y Estados Unidos solo abarca ciertos contratos.

Es decir, observamos una paradoja: las normas sustantivas reflejan los intereses de Estados Unidos, pero las normas de procedimiento se aplican parcialmente entre Estados Unidos y México, o solo excepcionalmente entre Estados Unidos y Canadá. (Además, como Estados Unidos abandonó el TPP, esas normas de inversión no se aplican entre Estados Unidos y los Estados con los que negoció el TPP). Cabe destacar que la SCIE sí se aplica entre Canadá y México en cuanto partes del CPTPP, incluyendo protección y seguridad plenas. Por lo tanto, parece que Estados Unidos no está dispuesto a aplicar la SCIE a las normas sustantivas que él mismo ha promovido, y/o que otros Estados no quieren aplicar, con respecto a Estados Unidos, un sistema de SCIE que refleje las preferencias de ese país.

En conclusión, la poca diversidad normativa sustantiva permite que el AP, el CPTPP y el T-MEC ofrezcan a los Estados y a los inversionistas dos sistemas jurídicos de inversión independientes, pero altamente convergentes. Parece plausible que eso incentive las inversiones. Por lo tanto, la convergencia sustantiva ofrecerá oportunidades para la integración económica y posiblemente promoverá mayores flujos de inversión dentro de la región de Asia-Pacífico y los atraerá hacia ella.

En contraste con la convergencia sustantiva, encontramos una fuerte divergencia procesal. Por eso, estimamos que, sin lugar a dudas, las disposiciones procesales serán el criterio más importante a la hora de que los demandantes elijan el foro. En resumen, sostenemos que la diversidad de las disposiciones sustantivas no es un obstáculo para la convergencia normativa, a diferencia de las disposiciones procesales.

Sostenemos que los próximos pasos en términos de convergencia deberían llevar a concluir las negociaciones con las partes del CPTPP que son candidatas a Estados asociados de la AP (Australia, Canadá, Nueva Zelanda y Singapur, de acuerdo con los lineamientos aplicables a los Estados Asociados a la Alianza del Pacífico (Alianza del Pacífico, s.f.). Además, las partes del CPTPP deberían iniciar las negociaciones de adhesión a la AP. Una mayor convergencia con el T-MEC no será posible mediante adhesiones, ya que el tratado no las permite (en contraste con el artículo 2204 del TLCAN), y tendría poco sentido debido a las divergencias normativas en materia de SCIE.

Otro objetivo, considerablemente más ambicioso, sería dictar interpretaciones vinculantes o incluso renegociar los capítulos de inversión para lograr un marco jurídico de inversión unificado para la AP y el CPTPP, especialmente en cuestiones de procedimiento, y quizás también renegociar los anexos 14-D y 14-E del T-MEC.

Estos pasos darían como resultado un grado aún mayor de convergencia normativa y una plataforma de inversión cada vez más integrada.