Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

I. INTRODUCCIÓN

Lablockchaincomo una forma de innovación disruptiva que permite el desarrollo de esquemas descentralizados y distribuidos puede generar cambios en procesos de carácter económico y social, al igual que en las estructuras públicas y privadas. Así, su impacto no solo está materializado en criptomonedas, sino en otra serie de criptos, entre los que se destacan los de utilidad, inversión y los híbridos, entre otros.

Dentro de estos desarrollos en materia cripto surgen los denominados «tókenes no fungibles» o «NFT» (por sus siglas en inglés) como un avance en el mercado de criptoactivos, al contar con una serie de activos únicos que pueden tener una fuerte incidencia en la industria del entretenimiento, el arte, la música, las colecciones, etc.

Con respecto a las características únicas de los NFT, algunos Estados han desarrollado los primeros acercamientos sobre la materia en temas como su posible naturaleza jurídica, los riesgos de este tipo de activos, las discusiones sobre propiedad intelectual y los posibles retos frente a la protección del consumidor.

Ahora bien, las autoridades financieras no han sido ajenas a los NFT, existiendo a la fecha algunas aproximaciones sobre el particular: a) riesgos potenciales para los inversionistas de este tipo de criptos, b) posturas que prohíben que los NFT sean utilizados como esquemas de inversión con recursos del público, c) importancia de contar con reglas en materia de lavado de activos y financiación del terrorismo, y d) la posible existencia de valores (securities) en algunos esquemas de financiación a partir de NFT.

Bajo el contexto de la posible existencia de valores (securities) en algunos esquemas de financiación a partir del uso de NFT, surge la siguiente pregunta de investigación:¿cuáles podrían ser las implicaciones de los NFT frente a la regulación del mercado de valores?

Frente a esta pregunta, se plantea como hipótesis de trabajo que: a) los NFT, entendidos de forma individual como una representación digital, no pueden ser considerados como valores; b) en los Estados en donde la definición desecuritiesincluye el concepto de «contrato de inversión», los NFT podrían ser considerados valores, siempre y cuando cumplan los requisitos del test de Howey; c) en los Estados en donde no existe la definición de contratos de inversión los NFT podrían ser considerados como valores, siempre y cuando cumplan los requisitos para tal fin -es decir, la existencia de un derecho negociable emitido en masa o en serie dentro de una oferta pública de valores, y que tenga como finalidad obtener recursos del público a título de inversión-; y d) que el reconocimiento de los NFT como valores conllevaría a la aplicación de marcos regulatorios del mercado de capitales en temas como el registro ante las autoridades financieras, el suministro de información y los esquemas de protección a los inversionistas.

Ahora bien, como objetivo general de esta investigación se busca determinar si a los NFT le es aplicable el marco regulatorio del mercado de valores. Por otra parte, como objetivos específicos se destacan: a) analizar la naturaleza jurídica de los NFT y su impacto en el mercado de los criptoactivos, b) identificar las problemáticas de los NFT frente a los mercados financieros y c) establecer los escenarios en los cuales los NFT son valores, con sus respectivas implicaciones regulatorias dentro del mercado de capitales.

En este artículo se utilizará el método cualitativo, con una metodología jurídico-dogmática y documental que se aplicará para analizar información pública científica sobre criptoactivos y NFT. Igualmente, se comparará y analizará marcos normativos locales e internacionales frente a criptoactivos y NFT con el fin de identificar algunos elementos comunes en materia de instituciones jurídicas y respuestas legales frente a los NFT y su impacto en el sistema financiero.

La estructuración de este artículo partirá de una segunda sección, por medio de la cual se determinarán las características técnicas de los NFT. En una tercera parte, se desarrollarán los cuestionamientos de los NFT frente a la regulación financiera, al igual que los pronunciamientos de algunas autoridades financieras a nivel global. En un cuarto punto, se analizará el impacto de los NFT en el mercado público de valores, en especial frente al concepto de valor y las obligaciones en materia de suministro de información y protección a los inversionistas. Finalmente, se expondrá una serie de conclusiones sobre la investigación.

II. CONTEXTUALIZACIÓN DE LOS NFT Y SUS PUNTOS DE DISCUSIÓN JURÍDICA

II.1. Origen de los NFT

Los NFT han ganado popularidad en los últimos años con ventas de alto perfil de arte digital único y coleccionables que alcanzan millones de dólares (Hong & Roubaud, 2021, p. 44). Su origen se remonta al año 2012, cuando Meni Rosenfeld presentó el proyecto Coloured Coins, en el cual planteo la posibilidad de desarrollar otro tipo de fichas, teniendo en cuenta el amplio alcance del bitcoin por su eficiencia y seguridad (Kostopouloset al., 2021, p. 54).

Este proyecto tuvo como propósito reservar algunos bítcoines, darles un destino especial y separarlos del resto, identificándolos con un «color» y denominándolos «satoshis» (Rosenfeld, 2012). Estas monedas de colores concibieron una nueva modalidad de propiedad y monetización dentro de la cadena de bloques, que luego dio origen a las NFT en círculos cerrados llamados «entornos autorizados» (Mudgil, 2021). Las Coloured Coins se consideran precursoras de los NFT actuales por sus criterios de autenticidad, seguridad y verificabilidad (Kostopouloset al., 2021, p. 8).

En 2014, los NFT evolucionaron más allá de las Coloured Coins a través de plataformas financieras descentralizadaspeer-to-peercomo Counterparty, que tenía diferentes activos no fungibles como memes y juegos de cartas coleccionables. Desde entonces, la compañía ha desarrollado contenido innovador dentro de este entorno, creando el juego Spells of Genesis en 2015, que fue financiado a través de una Oferta Inicial de Monedas (ICO, por sus siglas en inglés) mediante la emisión de un token llamado BitCrystal (BTCRY), que finalmente se convirtió en la criptomoneda del juego (Collins, 2021).

En 2017, las NFT comenzaron a ganar terreno en el mercadoblockchainde Ethereum con la aparición de Cryptopunks y el juego virtual CryptoKitties (Echeverría, 2023). Asimismo, desde el año 2020, el mundo del arte comenzó a evolucionar hacia los NFT. Un ejemplo es R.A.R.E. Art (R.A.R.E. Art Labs, 2019), que comercializa obras originales con un certificado de autenticidad y el derecho a utilizarla para usos no comerciales. Otras plataformas que surgieron en ese año fueron: a) Know Origin (KnownOrigin, s.f.) y b) la plataforma AsyncArt, que ofrecen una experiencia más interactiva con las obras de arte (Async, 2022). Finalmente, desde febrero de 2023 existe un top de catorce nuevos proyectos sobre NFT, donde se destacan desarrollos en materia de videojuegos, música y caricaturas, entre otros (Brooke, 2023).

II.2. Concepto de NFT

II.2.1. Blockchain y DLT

Para analizar el concepto de NFT es necesario remontarse a la noción de DLT (Distributed Ledger Technology) y deblockchain. Así, la DLT es una tecnología de libro mayor distribuido que permite diseñar estructuras de procesos no centralizados; es decir, sin la necesidad de un tercero validador (Law Commission, 2022, p. 13).

Por otra parte, lablockchaines una base digital descentralizada que registra datos en una red de computadoras sin la necesidad de una autoridad central (Congressional Research Service, 2022). Establockchainfunciona mediante la creación de bloques de información que se vinculan entre sí por medio de criptografía; es decir, cada bloque contiene un registro de transacciones o de datos, así como unhashúnico que identifica la información correspondiente y lo conecta, a su vez, con otro bloque anterior (Mendelson, 2019, p. 97).

De esta forma, los datos enblockchainson inmutables, lo que significa que una vez que se registran, no se pueden modificar sin el consenso de la mayoría de los participantes de la red, lo que garantiza la integridad de los registros almacenados, generando con ello una «base de datos descentralizada, almacenada en una red distribuida de computadoras» (De Filippi & Wright, 2018).

Otro punto importante frente ablockchaines la toma de decisiones mediante algoritmos de consenso. Así, en lugar de depender de una autoridad central para tomar decisiones, la red utiliza algoritmos de consenso para validar las transacciones y llegar a un acuerdo sobre el estado de la red, lo que aumenta la seguridad y la confianza en esta (Mendelson, 2019, p. 97).

El esquema de consenso busca que las partes estén de acuerdo por medio de criterios criptográficos sobre la existencia, evolución y el estado de una serie de información compartida. Ahora bien, dentro de las principales formas de consenso está: a)proof of work, propio de esquemas públicos deblockchaintales como bitcoin; b)proof of stake, propio de esquemas privados; y c)proof of importance, característico de esquemas como el New Economy Movement (NEM) (Corredor & Diaz, 2018, p. 414).

II.2.2. NFT

En este contexto, surgen los NFT (non-fungible tokens) como tókenes exclusivos que se ejecutan con tecnologíablockchain. Así, los NFT se entienden como unidades de datos únicas e intercambiables que representan la propiedad de elementos digitales asociados, como imágenes, música o videos (Congressional Research Service, 2022), en donde la propiedad de un token se registra y se rastrea en unablockchain.

De esta manera, el uso de la tecnologíablockchainpara asegurar y autenticar estos activos ha jugado un papel importante, puesto que, al almacenar información sobre el historial de un NFT en la cadena de bloques, se vuelve casi imposible falsificarlo o manipularlo.

Por otra parte, como lo indica su nombre, los NFT no son intercambiables entre sí, considerando que su naturaleza no es fácilmente sustituible y su funcionalidad radica en representar derechos sobre activos digitales únicos como obras de arte digital, música, fotografías, pintura, objetos coleccionables y tuits, entre otros (Ethereum, 2023). Para comprender este fenómeno tecnológico, vale la pena comparar los NFT con los tókenes fungibles. Estos últimos pueden ser fácilmente sustituidos por otros tókenes con iguales características, como es el caso de los criptoactivos de pago como el bitcoin.

Debido a esto, se considera que los NFT son activos digitales cuya singularidad puede ser demostrada y verificada utilizando lablockchainy, por tanto, se pueden utilizar para crear una prueba tokenizada sobre algunos derechos parciales de una versión digital única de un activo subyacente (como imágenes, videos u otro contenido digital). Por esta razón, los NFT no garantizan la propiedad legal de un activo (Congressional Research Service, 2022).

En consecuencia, cuando se transfiere un NFT no se adquiere la propiedad sobre los derechos patrimoniales del autor de la obra, los cuales hacen referencia a la explotación, distribución, comunicación al público y transformación. En la mayoría de los casos, el creador del NFT retiene los derechos de autor y el comprador recibe el token y, típicamente, los derechos de uso de la versión digital única de este, generando con ello un entorno digital con mayor acogida comercial para artistas y consumidores, en el cual la infraestructura permite guardar protección a los derechos de las partes (Chance, 2021).

La titularidad sobre un NFT se prueba mediante un ID exclusivo con un registro criptográfico protegido e inmutable, similar a un certificado digital de autenticidad; «el NFT’s, por tanto, no es la imagen en sí, sino los metadatos que se vinculan al archivo original»1o, en otros términos, el NFT es la «prueba de la legitimidad del uso de la obra licenciada» (Law Commission, 2022)2.

La creación y adquisición de los NFT operan a través de contratos inteligentes que gestionan la transferencia del token no fungible por medio de lablockchain(Cheong, 2022). Por tal razón, dichos NFT son acuñados principalmente a través de Ethereum con un identificador único bajo los estándares ERC-7213y ERC-11554, establecidos para emitir y comercializar estos activos, garantizando la validez, autenticidad y originalidad de la obra (Parliament European, 2022).

No obstante, los NFT también se pueden ejecutar en otras plataformas, como Polygon y Solana. En el primer caso, Polygon ofrece una cadena de bloques en la cual se pueden crear proyectos sobre NFT y, a su vez, se pueden obtener estos activos directamente en la citada plataforma (Polygon Labs, 2021). Solana, es un ecosistema digital que ofrece la adquisición de proyectos de NFT de música, arte y videojuegos por medio desmart contracts(Solana, 2023).

Finalmente, los NFT se comercializan, sobre todo, a través de plataformas en línea llamadasNFT’s markets, en las cuales estos se pueden comprar utilizando criptomonedas como bitcoin o ethereum. Los mercados de NFT más populares incluyen OpenSea, Rarible, SuperRare y Nifty Gateway (Congressional Research Service, 2022).

III. PROBLEMÁTICAS DE LOS NFT DESDE LA REGULACIÓN FINANCIERA

III.1. Contextualización de las problemáticas

En este apartado se analizarán diversas problemáticas jurídicas respecto a los criptoactivos, las cuales tienen un impacto directo en los NFT y su relación con los mercados financieros.

III.1.1. El reconocimiento del derecho de propiedad o de dominio frente a los criptoactivos

Una de las principales discusiones respecto a los criptoactivos y los mercados financieros es la de determinar si dichos activos digitales pueden ser considerados como una forma de derecho de propiedad, con su correspondiente protección normativa. En otras palabras, la problemática gira en torno a determinar si los esquemas regulatorios estatales deberían reconocer la titularidad del derecho de propiedad sobre los criptoactivos para, de esta manera, poder tutelar jurídicamente los derechos de sus propietarios en temas como: a) la insolvencia del custodio de los criptoactivos, d) las garantías, c) el ejercicio de las acciones de conservación y d) la reclamación de protección de los derechos reales, entre otros (Lehmann, 2021).

Es así como en Francia se reconoce el derecho de propiedad sobre el valor mobiliario representado en un dispositivo de registro electrónico compartido (dentro de los cuales se encuentra la DLT) a partir de lo establecido en el artículo L-211-3 del Code monétaire et financier (Código Monetario y Financiero):

Los valores financieros emitidos en territorio francés y sujetos a la ley francesa se ingresan en una cuenta de valores mantenida por el emisor o por uno de los intermediarios mencionados en el 2 al 7 del artículo L. 542-1, o, en el caso previsto en el segundo párrafo del artículo L. 211-7, en un dispositivo de registro electrónico compartido.

El registro en un dispositivo de registro electrónico compartido sirve como registro de cuenta.

Un decreto del Consejo de Estado establece las condiciones bajo las cuales los valores financieros pueden registrarse en un dispositivo de registro electrónico compartido mencionado anteriormente, ofreciendo garantías, particularmente en términos de autenticación, al menos equivalentes a las presentadas por un registro en una cuenta de valores5.

En otras palabras, al poder tener valores mobiliarios tokenizados en un registro de cuenta soportado en DLT, ello trae como consecuencia que los titulares del registro de cuenta -sea individual u ómnibus- tengan un derecho de propiedad sobre el valor tokenizado.

El Reino Unido estableció en el año 2019 elLegal statement on cryptoassets and smart contracts(UK Jurisdiction Taskforce, 2019).En el citado informe se determinó que los criptoactivos tienen las características para ser reconocidos como una forma de propiedad, lo cual conlleva no solo su protección dentro del régimen del derecho privado, sino la aplicación de la Insolvency Act de 1986 (Parliament of the United Kingdom, 1986), trayendo como consecuencia que dichos activos digitales puedan entrar en un proceso concursal o ser excluidos de la masa de bienes (The LawTech Delivery Panel, 2009).

No obstante, sí puede existir cierta discusión en los marcos legales de corte romanista6, en donde la propiedad o dominio recae sobre bienes físicos, ya que frente a intangibles (como los criptoactivos) existe un derecho de protección frente al titular (Policy Department for Citizens’ Rights and Constitutional Affairs, 2022, p. 22).

A pesar de este escenario, en esta investigación se tomará la posición según la cual los criptoactivos son una forma de propiedad o dominio que recae sobre activo intangibles7, lo cual le otorga a su titular una serie de derechos que pueden estar amparados legalmente.

Bajo estos antecedentes, se puede concluir de forma preliminar que:

Cualquier tipo de criptoactivos (incluyendo los NFT) deben tener la protección legal propia de un derecho de propiedad o de dominio.

Al tener el reconocimiento de propiedad, los criptoactivos (incluyendo los NFT) podrían ser considerados como activos financieros protegidos bajo los marcos regulatorios financieros.

Las normas en materia de insolvencia de custodios, intermediarios de valores y DCV deberían ser aplicables a los criptoactivos por ser considerados como propiedad (incluyendo los NFT). En otras palabras, se deberían aplicar a los criptoactivos las reglas frente a la propiedad de cuentas individuales y ómnibus, la exclusión automática de bienes, la separación de activos, etc.

IIII.1.2. Reglas en materia de lavado de activos y financiación del terrorismo

Durante los últimos años los NFT han tenido gran acogida en el mercado digital a nivel mundial, ejemplo de ello es la venta récord de una obra digital por 61 millones de euros. Sin embargo, para los especialistas resulta preocupante que la mayoría de las plataformas de almacenamiento en línea operen sin la necesidad de implementar mecanismos para combatir el lavado de activos y la evasión fiscal, por lo cual resaltan, a su vez, que los actores como OpenSea, Rarible y SuperRare son vistos como lugares atractivos e ideales para la ocultación de fondos ( The European Union Blockchain Observatory & Forum, 2021).

El anterior escenario se podría presentar debido a la falta de regulación específica por parte de los países para implementar mecanismos o sistemas de seguimiento en estas plataformas que permitan, entre otros aspectos, el conocimiento del perfil del cliente, el monitoreo de las transacciones, la localización geográfica del responsable fiscal y la localización geográfica del NFT.

En algunos Estados se ha buscado extender la normativa aplicable de los criptoactivos a los NFT para salvaguardar los derechos de los inversionistas, monitorear las operaciones para prevenir el lavado de activos y la financiación del terrorismo, y estructurar un sistema de privacidad y proyección de datos personales para los usuarios, entre otros puntos (Gupta & Tham, 2019, p. 375).

Es así como, en materia de lavado de activos y financiación del terrorismo, «varios de los reguladores han optado por utilizar la guía y estándares del FATF centrándose en una regulación basada en riesgos y centralizada en la prevención de LA/FT, y evitar la evasión de impuestos o fraude» (Arango-Arangoet al., 2018, p. 16). Se debe tener presente que dichas iniciativas regulatorias responden a las recomendaciones hechas por el G-20 y la Financial Action Task Force (GAFI) (2018).

En el caso de Estados Unidos, FinCEN determinó que a los NFT se les podría aplicar las reglas en materia de lavado y financiación del terrorismo cuando estos puedan ser utilizados para la transmisión de dinero por medio de moneda o cualquier otro tipo de medio que lo reemplace; es decir, criptoactivos (Congressional Research Service, 2022). Por su parte, GAFI (2021) determinó que las reglas en materia de lavado de activos no se aplican a los NFT, salvo que estos puedan ser considerados como activos virtuales (virtual assets) con fines de pago o de inversión, o cuando los NFT son reconocidos como activos financieros (p. 24).

De lo expuesto se puede concluir que a los NFT se les aplica las reglas en materia de lavado activos, siempre y cuando:

El NFT como criptoactivo no fungible no pueda ser objeto de reglas de lavado de activos, salvo que:

III.1.3. Identificación de problemáticas específicas frente a los NFT

Por otra parte, dentro de la evolución y el desarrollo de los NFT se han establecido una serie de operaciones encaminadas a obtener mecanismos de financiamiento, ya sea para el titular de los NFT o para sus actividades comerciales. Con fundamento en esta premisa, se han presentado una serie de problemáticas generales respecto a los NFT en relación con las siguientes interrogantes:

Los NFT podrían ser catalogados como activos financieros y valores.

Se les aplicaría a los NFT la regulación del mercado de capitales.

Podría hablarse de consumidores financieros e inversionistas frente a los adquirentes de NFT o de derechos relacionados con dicho activo intangible.

Las citadas problemáticas serán abordadas en el siguiente apartado.

III.2. Respuesta por parte de autoridades financieras frente a las NFT

En este apartado se establecerán algunas posibles problemáticas de los tókenes no fungibles frente a los mercados financieros a partir de algunos acercamientos regulatorios de las autoridades financieras a los NFT. Ahora bien, la finalidad de este acercamiento normativo es la de identificar algunos elementos comunes en materia de instituciones jurídicas y respuestas legales frente a los NFT y su impacto en el sistema financiero.

A la fecha, algunos países están dando los primeros pasos para entender y desarrollar una futura regulación en materia de NFT y mercados financieros. Así, se pueden traer a colación algunos ejemplos.

III.2.1. Unión Europea

En la actualidad, la Unión Europea no cuenta con una regulación específica sobre los NFT (ECIJA, 2021; INATBA, 2022) y mucho menos con marcos regulatorios específicos de NFT y mercado de valores.

Ahora bien, las autoridades de supervisión de los mercados, como la European Securities and Markets Authority (ESMA), han emitido una serie de comunicados de advertencia dirigida a los consumidores sobre los criptoactivos, incluyendo los NFT, ante el aumento del interés de la comunidad por estos modelos de negocio. ESMAet al. (2022) advierten que, aunque estos activos representan derechos y pueden transferirse electrónicamente, al ser altamente volátiles y especulativos, implican para los inversionistas y comerciantes el riesgo de perder su dinero en estas operaciones sin la posibilidad de acceder a la justicia en casos de fraude.

A pesar de este escenario frente a los NFT, el Parlamento Europeo y el Consejo de la Unión Europea han iniciado el proceso de negociación y adopción del Markets in Crypto-Assets Regulation (MiCA, 2023)8con la finalidad de brindar seguridad jurídica y certeza económica al mercado de criptoactivos. Así, dicho reglamento tiene como objetivo abordar las áreas que la actual legislación de servicios financieros no cubre en relación con los activos digitales y regular la emisión, prestación de servicios y negociación de criptoactivos para establecer normas comunes en todo el territorio europeo. Esta normativa se aplica a todos los activos digitales que son una representación digital de valor o de derechos que pueden ser transferidos y almacenados electrónicamente, según lo define el Parlamento Europeo. Ahora bien, por expresa disposición del artículo 4, numeral 2, literal c) del citado reglamento MiCA, se excluye su aplicación a las ofertas públicas de NFT9; es decir, los tókenes no fungibles no son regulados dentro del ámbito del MiCA.

Dentro de los criterios generales del MiCA (2023) destaca lo siguiente:

Se establece una definición de criptoactivos como «una representación digital de valor o derechos que pueden transferirse o almacenarse electrónicamente, mediante la tecnología de registro descentralizado o una tecnología similar» (p. 39). Es importante determinar que los tókenes que representan activos financieros y valores no se encuentran dentro del ámbito de regulación del MiCA, sino de la normatividad específica del tema.

La definición de criptoactivos es general e incluye las fichas de servicio (utility tokens)10, los tókenes de dinero electrónico (money tokens)11y los tókenes referenciados a activos (stablecoin)12(INATBA, 2022).

El MiCA no se aplica a los tókenes no fungibles (NFT), ya que el reglamento no está destinado a activos criptográficos únicos y que no son intercambiables. Dentro de este escenario se destacan el arte digital coleccionable, cuyo valor se atribuye a las características únicas del token; o los NFT que brindan servicios o activos físicos que son únicos y no fungibles en el mundo real, los cuales pueden ser muebles o inmuebles (INATBA, 2022).

El reglamento MiCA no es aplicable a los instrumentos financieros, al dinero electrónico que no esté representado en tókenes, a los depósitos13, al Banco Central Europeo, a las empresas de seguros, a las empresas de inversión y demás instituciones financieras que operen en sistemas multilaterales de negociación14, a las entidades de carácter público, entre otros.

A pesar de este escenario frente a los NFT en el marco de la Unión Europea, algunos países han desarrollado en su territorio un acercamiento de normativa al respecto. Así, a modo de ejemplo, procederemos a revisar algunos casos.

III.2.2. Francia

La Autorité des Marchés Financiers (AMF) ha advertido sobre la inversión en criptoactivos y NFT, señalando que algunos pueden tener características similares a las de los instrumentos financieros y que, en este sentido, deberán cumplir con los requisitos legales establecidos para este tipo de activos. Bajo esa lógica, incluyen la necesidad de ser emitidos por una entidad autorizada y registrada en el registro oficial de la AMF, deben cumplir con los requisitos de información y transparencia, y deben estar sujetos a la regulación y supervisión de la AMF, en aras de proteger los derechos de los consumidores y de prevenir el lavado de activos (Ophèle, 2021).

Bajo este presupuesto, si en Francia el NFT cumple con los requisitos de valor en los términos del artículo L211-115del Code monétaire et financier, será considerado como instrumento financiero, deberá inscribirse en el AMF y tendrá que cumplir con la carga regulatoria establecida en el citado Código.

Por otra parte, desde el año 2019 se generó un marco regulatorio para el mercado cripto por medio de la Loi Pacte16(Plan d’action pour la croissance et la transformation des entreprises). Así, dicha ley determinó reglas en materia de criptoactivos, ICO, y creó un entorno normativo favorable para la innovación y las tecnologías emergentes (Ophèle, 2022).

III.2.3. España

En este país, los NFT están ganando popularidad debido a la existencia de una creciente comunidad de creadores y coleccionistas que están explorando las posibilidades comerciales de esta nueva forma de propiedad y comercio de activos digitales únicos. Muchos de ellos utilizan plataformas populares como OpenSea, Rarible, SuperRare y Nifty Gateway para comprar y vender NFT (ECIJA, 2021).

Por otra parte, la Comisión Nacional del Mercado de Valores (CNMV) ha informado que la venta de criptoactivos puede estar sujeta a la regulación de valores en España si se considera que se trata de una inversión, en los términos del artículo 240 bis del Real Decreto Legislativo 4/201517.

Bajo este presupuesto, la CNMV tiene la facultad de regular la publicidad de criptoactivos que no están regulados y que se ofrecen como propuesta de inversión en aras de tomar medidas para proteger a los inversores y garantizar la transparencia en la comercialización de estos criptoactivos (ECIJA, 2021).

Es por esta razón que la CNMV, por medio de la Circular 1/2022, desarrolló las normas sobre el particular y determinó que no se considera actividad publicitaria de criptoactivos cuando estos

sean únicos y no fungibles con otros criptoactivos, cuando aquellos representen activos coleccionables, obras con propiedad intelectual o activos cuyo único fin sea su utilización en juegos o competiciones, de forma que no sean ofrecidos masivamente como mero objeto de inversión.

De esta norma, se puede concluir que a los NFT que no tengan vocación de activo financiero y que no se comercialicen de forma masiva con fines de inversión no les serán aplicables las reglas de autorización y supervisión publicitaria de la CNMV.

III.2.4. Reino Unido

La regulación de los NFT se encuentra sujeta a las características propias del bien, pues su ordenamiento jurídico clasifica los criptoactivos en diferentes categorías, entre las que podemos encontrar las de token de valor o token de dinero electrónico, token de seguridad y token no regulado, entre otras (Rugaard, 2021).

Según las estipulaciones contenidas en su regulación y emitidas por diferentes entes gubernamentales, como Her Majesty’s Revenue and Customs (HMRC), Financial Conduct Authority (FCA), Bank of England y el Tesoro, la normativa actual solamente se limita a temas de lavado de activos y financiamiento del terrorismo (Forum, 2021).

Ahora bien, en mayo de 2022, el Tribunal Superior de Justicia se pronunció reconociendo que los NFT representan propiedad privada. Sin embargo, «el Tribunal Superior advirtió que este estado de propiedad privada no se extiende al contenido subyacente real que representan los NFT’s» (Rossow, 2022).

III.2.5.1. Japón

La popularidad de los NFT en los países asiáticos ha captado la atención de diversos mercados y Japón no ha sido la excepción. Varias empresas han anunciado su entrada a este mercado con proyectos de videojuegos, deportes y arte digital, entre otros.

Ahora bien, se debe indicar que no existe una regulación de los NFT en este país; no obstante, conforme a la Financial Instruments and Exchange Act No. 25, se debe evaluar el valor económico del mismo si se entrega dinero o en activos con el ánimo de generar utilidades para quien invierta en los tókenes no fungibles. De ser así, entrarían en la definición de «valor» que estipula su legislación (Financial Services Agency of Japan [FSA], 1948). Por otro lado, al usar el NFT como medio de pago, será enmarcado en la definición de «instrumento de pago» o «activo criptográfico», según la Payment Services Act No. 59 (Masakazu & Atsushi, 2021).

Respecto a la propiedad que representa el NFT, este país ha sido enfático en solo reconocerla para cosas tangibles. En este sentido, los tókenes no tendrían reconocimiento como propiedad en Japón (Masakazu & Atsushi, 2021).

III.2.5.2. China

China ha tenido una regulación bastante estricta en relación con los criptoactivos. Desde el año 2013, el Banco Popular de China (PBOC) prohibió las transacciones realizadas con bitcoin, manifestando que los nuevos activos digitales no eran bienvenidos en su economía. Para el año 2019, las autoridades chinas reconocieron la importancia de la tecnologíablockchainy sus múltiples desarrollos en el país. En el año 2020, China lanzó al mercado su moneda digital oficial y en el año 2021 declaró ilegal la minería y comercialización con criptomonedas, promulgando drásticas leyes para los intermediaros y tenedores de estas (Vargas Herrera, 2021, p. 57).

Por otra parte, el Gobierno chino prohibió los NFT y otros activos digitales por considerar que incitan a la comisión de actividades financieras ilegales (Hsu, 2022). Es así como la Securities Association of China, por medio de un comunicado del 13 de abril de 2022, señaló: a) la prohibición de utilizar los NFT como un mecanismo de financiación, b) que los NFT no son valores ni activos financieros, c) que no está autorizado fraccionar NFT para realizar una ICO disfrazada o cualquier otro proceso de emisión de activos digitales, d) que se prohíbe la estructuración de sistemas de negociación de NFT, e) que se prohíbe utilizar monedas virtuales como bitcoin o ether para la fijación de precios y la liquidación de transacciones propias de emisiones de NFT, y f) que se conmina a los consumidores a tener presentes los riesgos de realizar inversiones en este tipo de activos digitales (Securities Association of China, 2022).

A pesar de este panorama, según un artículo delSouth China Morning Post(Feng, 2022), la Red de Servicios Blockchain (BSN, por sus siglas en inglés), respaldada por el Gobierno chino, anunció el lanzamiento de una plataforma controlada de NFT con unas reglas encaminadas a evitar el anonimato y mantener operaciones transparentes, por lo que los consumidores deberían registrar sus documentos para que el Estado conozca las identidades de los usuarios de la plataforma y sus movimientos.

III.2.5.3. Hong Kong

En Hong Kong la Comisión de Valores y Futuros (SFC, por sus siglas en inglés) ha sido enfática en recordarle al público en general que, al convertirse en inversionistas de este nuevo mercado de NFT, existen riesgos asociados, como mercados secundarios sin liquidez, volatilidad, piratería, fraude, hackeo, etc. La exposición a estas circunstancias debe ser plenamente asumida por el inversionista, teniendo en cuenta que deberá soportar las pérdidas asociadas.

Del mismo modo, la SFC (2022) ha sido clara en informarle a los inversionistas que ella es competente para emitir regulación específica sobre las obras de arte (NFT) que sean copia de un activo subyacente; es decir, sobre obras de arte que representen un activo financiero sobre el cual se pueda celebrar uno o varios contratos en el mercado. Acontrario sensu, la SFC perderá su competencia cuando se trate de un NFT genuino de un coleccionable.

III.2.5.4. Filipinas

El Banco Central de Filipinas (Bangko Sentral ng Pilipinas [BSP]) se ha pronunciado sobre los NFT a través de la Circular N.° 1108 (2021) del 26 de enero de 2021 en el manualGuidelines for Virtual Asset Service Providers(VASP, por sus siglas en inglés). En dicha circular determinó que únicamente serán reconocidos como activos virtuales aquellos NFT que tienen un propósito económico, afirmando que dichos tókenes estarán sujetos a la regulación de las autoridades de Filipinas, de acuerdo con la naturaleza de su modelo comercial.

En ese contexto, otra autoridad regulatoria es la Philippine Securities and Exchange Commission (SEC), que define de manera amplia el concepto de «valor», con los mismos criterios que usa la SEC de Estados Unidos con base en el test de Howey y evaluando caso por caso; es decir, analizando si la configuración de un contrato de inversión se puede definir como valor. Por ejemplo, ha advertido a los inversionistas sobre la volatilidad y el clima especulativo de estos activos, haciendo un llamado sobre algunas plataformas, como Outrace18, que ofrecen NFT sin tener la licencia exigida para la emisión de estos.

De esa manera, el panorama regulatorio para los NFT en Filipinas, al igual que en muchos otros países, estaría dentro del ámbito de la legislación financiera y de valores tradicional, haciéndola extensible para el particular.

III.3. Criterios transversales del análisis normativo

De los marcos normativos expuestos en este apartado se puede llegar a las siguientes conclusiones preliminares:

A la fecha, no existe en Asia, Europa y Estados Unidos ningún marco regulatorio que le dé la calidad de activo financiero a los NFT.

Los NFT, entendidos de forma individual como una representación digital,nopueden ser considerados como activos financieros, ya que se está ante simples criptos que reconocen derechos específicos sobre activos no fungibles y que no son objeto de comercialización y de inversión, tal y como se desarrollará en el siguiente apartado.

Los marcos regulatorios existentes en materia de comercialización y publicidad de criptoactivos (Unión Europea MiCA, Francia, España, ente otros) excluyen de su ámbito de aplicación a los NFT que solamente representan un activo no fungible y que no son emitidos al público en general para ser adquiridos con fines de inversión.

En los Estados en donde en la definición desecuritiesexiste el concepto de «contrato de inversión», los NFT podrían ser considerados valores, siempre y cuando cumplan los requisitos del test de Howey, los cuales serán desarrollados en el siguiente apartado.

En los Estados en donde no existe la definición de contratos de inversión, los NFT podrían ser considerados como valores, siempre y cuando cumplan los requisitos para tal fin, los cuales serán desarrollados en el siguiente apartado.

Las autoridades financieras han materializado comunicados dirigidos al público en general, informando los riesgos de las inversiones en NFT, las posibles estafas con el uso de estos activos digitales y los riesgos específicos en materia de lavado de activos y financiación del terrorismo.

China sigue manteniendo una posición restrictiva y punitiva que ha materializado frente al mercado cripto, en donde se determinó una estricta prohibición al uso de los NFT para fines de financiación de proyectos.

Bajo estos antecedentes, se puede determinar que en la actualidad existe un vacío regulatorio a nivel global sobre la relación de los NFT con el mercado de capitales. Sin embargo, algunos países, por medio de sus autoridades financieras, ya han realizado algunos pronunciamientos sobre el particular para salvaguardar los derechos de los inversionistas, monitorear las operaciones para prevenir el lavado de activos y la financiación del terrorismo, y estructurar un sistema de privacidad y proyección de datos personales para los usuarios, entre otras acciones (Gupta & Tham, 2019, p. 375).

Finalmente, en las siguientes líneas se procederá a reflexionar el impacto de los NFT dentro del mercado de valores.

IV. LOS NFT DESDE LA REGULACIÓN DEL MERCADO DE VALORES

La finalidad de este apartado es determinar si los NFT deben ser considerados como valores (valores mobiliarios osecurities) y, en consecuencia, si se les tendría que aplicar la regulación en materia de mercado de valores y protección de inversionista. Así, se procederá a desarrollar algunas subpreguntas de investigación.

IV.1. ¿Los NFT pueden ser considerados como valores?

En principio, el NFT que representa un solo activo y tiene un solo propietario no podría ser considerado como un valor dentro de la regulación financiera. A título de ejemplo, cuando se adquiere un NFT (el cual representa una obra de arte o un meme) se paga su precio, ya sea en dinero fiat o en criptomonedas, y su propietario busca obtener una posible ganancia o pérdida con una venta posterior de su NFT (Elzweig & Trautman, 2023, p. 37).

Ahora bien, en cierto tipo de estructuraciones de financiación y comercialización de NFT se podría hablar de valores. Estados Unidos ha sido uno de los países pioneros en determinar si los NFT podrían ser considerados como valores dentro de la Securities Exchange Act de 1934 a partir del concepto de «contrato de inversión». Ahora bien, el precedente jurisprudencial norteamericano en el famoso casoSEC vs. Howey Co.(1946)19determinó el alcance del contrato de inversión en los siguientes términos: «(i) inversión en dinero; (ii) empresa en común; (iii) expectativa de ganancia; y (iv) esfuerzo de otros» (Corredor Higuera, 2019, p. 34). Esta definición incluye aquellos activos que representen derechos de propiedad, garantías, acciones en una empresa, etc. (Downes & Goodman, 1995, p. 519).

Bajo estos antecedentes, si por medio del NFT se está recaudando dinero del público con la expectativa de que los proyectos generen rentabilidad, se enmarcarían en el concepto de valor de acuerdo con la Securities Exchange Act. Así, los NFT tendrían que cumplir con los siguientes requisitos:

Generar una inversión económica.

Tener una pretensión de obtener rendimientos económicos por parte del inversionista.

Que la inversión se realice en una empresa.

Que los rendimientos generados provengan de la actividad que realiza un tercero diferente al emisor (O’Melveny, 2022).

Es así como, para determinar la posible calidad de valores de los NFT, las autoridades de regulación y supervisión deben evaluar si por medio de los citados activos digitales se obtiene una rentabilidad económica por la actividad que realiza otra persona y con el objetivo de, posteriormente, comercializar estos tókenes a un precio mayor. Ahora bien, siguiendo a Gatoet al. (2022), se podrían establecer algunas posibles hipótesis en las cuales los NFT se considerarían como valores dentro del test de Howey;; por ejemplo:

Los NFT se utilizan para realizar preventas de activos digitales destinados a usarse en una plataforma que aún no está construida, en donde las ganancias de la venta se utilizan para construir la citada plataforma.

Existe un fraccionamiento del NFT por medio de activos digitales, los cuales representan una parte de la propiedad del citado activo digital, generando a su vez rendimientos económicos a sus adquirentes.

Los NFT representan una licencia para un activo digital (una canción, a título de ejemplo) y a los inversionistas se les ofrece una parte de los ingresos del activo (un porcentaje de las ventas de los discos).

A la fecha de construcción de esta investigación, la SEC no ha realizado un pronunciamiento vinculante frente a los NFT y su posible naturaleza desecurities, limitándose a algunos tipos de comunicados de prensa20. Sin embargo, la Texas State Securities Board, por medio de la Order No. ENF-22-CDO-1860 del 13 de abril de 2022, determinó que The Gambler NFT’s y Golden Gambler NFT’s sonsecurities(valores) al ser un contrato de inversión21en los términos de la sección 4001.068 de la Securities Exchange Act22.

En términos generales, Sand Vega Casino Club desarrolló casinos virtuales en internet y en el metaverso, los cuales son visitados por avatares que participan en juegos de azar. Ahora bien, Sand Vega, para financiar sus casinos virtuales, vendió doce mil NFT (The Gambler NFT y Golden Gambler NFT) al público en general, los cuales incluían varios beneficios, entre ellos una participación a prorrata de las ganancias generadas por los casinos del metaverso.

Otro caso de impacto en Estado Unidos es el de los NFT denominados NBA Top Shot Moments,caso que conoció la Corte Suprema del estado de Nueva York a través de unaclass actionpor una posible violación de la Securities Exchange Act (Frankfurt Kurnit Klein & Selz PC, 2022). Dichos NFT son videoclips de corta duración de jugadas específicas de jugadores de la NBA, los cuales se pueden comprar, vender o intercambiar en una cadena de bloques denominada Dapper Labs’s Flow blockchain.Ahora bien, lo que hace especial a estos NFT es que tienen una licencia oficial de la NBA, con un número de serie y datos únicos que los hacen especiales. Igualmente, un NBA Top Shot Moments de las más grandes estrellas deportivas puede valer miles de dólares (ejemplo, una caída de LeBron vale USD 1 millón).

Ahora bien, la U.S. District Court Southern District of New York, por medio de la decisión 21 Civ. 5837 del 22 de febrero de 2023, determinó que Dapper Labs, al desarrollar los NFT NBA Top Shot Moments, generó un contrato de inversión entre los promotores y los inversionistas en los términos del test de Howey. Un punto importante a tener en cuenta de esta decisión es que la misma Corte determinó que no todos los NFT ofrecidos por empresas constituyen valores, razón por la cual, se debe analizar caso por caso («a commitment to an examination of the economic realities of a transaction does not necessarily entail a case-by-case analysis of every instrument» [Jeeun Friel, Individually and on behalf of all others similarly situated, Plaintiff, Vs Dapper Labs, Inc. and Roham Gharegozlou, 2023, p. 62])23.

IV.1.1. Fraccionamiento de NFT y la posible existencia de contratos de inversión

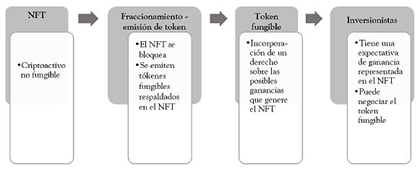

Uno de los puntos de discusión frente a la posible materialización de un valor frente a los NFT es el relacionado con el proceso de fraccionamiento. Ahora bien, por fraccionamiento se entiende el proceso por medio del cual se divide la propiedad de los NFT con el fin de que muchas personas puedan ser propietarias parciales de un solo NFT (Vijayakumaran, 2021). Así, el NFT se bloquea en una bóveda virtual y se emiten tókenes fungibles soportados en el citado activo digital no fungible, en donde los administradores de la bóveda promocionan los tókenes como una forma de inversión, de la cual se puede obtener un rendimiento económico a partir de las acciones del promotor (Gatoet al., 2022).

Es así como se deben diferenciar dos tipos de token en el fraccionamiento: el NFT como token no fungible y los tókenes fungibles que se emitirán respaldados en el citado NFT. Para una mayor comprensión de los lectores, por medio del siguiente gráfico se realizará la distinción entre los dos tipos de criptos dentro del fraccionamiento de NFT.

Fuente: elaboración propia.

Figura 1 Estructura de fraccionamiento de un NFT con emisión de tókenes fungibles

Cada token fungible representará una propiedad fraccionada del NFT sin que ningún inversionista sea el propietario de este activo digital. El NFT tendrá su propio precio, que depende de las condiciones de mercado en las cual se transan los citados criptoactivos fungibles. Igualmente, el valor final del NFT dependerá del valor de mercado de los tókenes fungibles que hacen parte de su propiedad.

En algunos escenarios, el fraccionamiento se puede realizar sobre un grupo de NFT, razón por la cual los posibles inversionistas tendrían una participación de propiedad en un conjunto de estos activos, pudiendo diversificar su inversión (JDSUPRA, 2022).

En el caso de Estados Unidos, el fraccionamiento de NFT haría que estos sean considerados como valores si cumplen con los requisitos del test de Howey atrás analizada. En el caso de Hong Kong, la SFC (2022) señaló que se estaría hablando de un valor cuando un NFT se fracciona para ofrecer esquemas de inversiones a partir de participación, estando igualmente frente a una actividad regulada de emisión, oferta pública, comercialización y distribución de activos financieros. En este mismo sentido, China, al prohibir los NFT, determinó que estos no podrían ser utilizados como mecanismos de financiación por medio de esquemas de participación a través de fraccionamiento o venta de derechos económicos sobre los citados NFT (Securities Association of China, 2022).

IV.1.2. Los NFT como valores en donde no existe el concepto de contrato de inversión

En varios marcos regulatorios existe una definición general de valor24en la que se destaca la existencia de un derecho negociable, emitido en masa o en serie dentro de una oferta pública de valores, de libre negociabilidad, que incluye derechos de créditos, partición y tradición, o representativos de mercaderías y que tienen como finalidad obtener recursos del público a título de inversión. Ahora bien, bajo esta definición se debe realizar la siguiente diferenciación:

Frente a un NFT que tiene un solo propietario, el cual lo adquirió para conservarlo o para venderlo en un tiempo posterior con una posible expectativa de ganancia, no se estaría frente a un valor o valor mobiliario. La razón de tal afirmación radica en el hecho de que si bien se está ante un derecho que está incorporado en un documento electrónico (token no fungible o NFT), este no ha sido emitido en masa o en serie, precisamente por su naturaleza de no fungibilidad. A su vez, en el momento de crear el NFT no se generó una oferta pública propia de una emisión en masa dirigida al público en general o a un número representativo de personas.

Ahora bien, aunque es cierto que el NFT puede ser objeto de negociabilidad dentro de esquemas de mercados secundarios en plataformas deblockchain, esto no significa que tenga la calidad de valor, ya que cualquier activo, sea tangible o intangible, fungible o no, puede ser negociado con plena libertad por cualquier medio lícito determinado para tal fin. Finalmente, si bien el creador del NFT busca obtener recursos del público con su creación y comercialización, o el propietario busca obtener una ganancia con su venta, eso no significa que sea una característica propia de los valores.

Cuando por medio de los NFT se otorgan derechos económicos a un número plural de personal o cuando se fraccionan para que el público en general pueda adquirir una participación.

En esta hipótesis se deben establecer varios escenarios, que pasamos a revisar.

IV.1.2.1. Fraccionamiento del NFT

Tal y como se explicó en el numeral IV.1.2 de esta investigación, se podría estar frente a un valor, incluso cuando se tiene un solo NFT (token no fungible), si se han emitido tókenes fungibles en masa o en serie que incorporan un derecho de participación en la propiedad y en las posibles ganancias que genere el citado NFT. Dicha emisión de tókenes fungibles hace parte de una oferta pública, la cual está encaminada a obtener recursos del público a través de procesos de inversión de terceros que tienen una expectativa de ganancia. Finalmente, los tókenes fungibles pueden ser objeto de intercambio por medio de mercados secundarios de criptoactivos representados en plataformas electrónicas de negociación.

En este escenario y dentro del marco de la Unión Europea, se podrían presentar dos posibles subhipótesis:

Que a los tókenes fungibles emitidos se les diera la naturaleza jurídica de instrumentos financieros llamados «valores negociables», en los términos del Anexo I, sección C de la Directiva 2014/65/UE25. Es importante recalcar que los NFT no serían «valores», sino que tendrían dicho reconocimiento los tókenes fungibles emitidos y que están respaldados por el citado cripto no fungible.

En la práctica, esto generaría que dicha emisión de token deba cumplir con los requisitos impuestos dentro de la Unión Europea para la emisión, inscripción, autorización y negociación de valores, según lo establecido en la Directiva 2014/65/UE y en el Reglamento (UE) N.° 600/2014 (MiFID II y MiFIR).

Que a los tókenes fungibles emitidosnose les diera la naturaleza jurídica de instrumentos financieros llamados «valores negociables», en los términos del Anexo I, sección C de la Directiva 2014/65/UE.

En esta segunda hipótesis, a los tókenes fungibles que se emitan se les podría aplicar el reglamento relativo al mercado de los criptoactivos MiCA (Parlamento Europeo & Consejo Europeo, 2020), con fundamento en los siguientes argumentos:

Si bien es cierto que el artículo 4, numeral 2, literal c) del citado reglamento excluye de su aplicación las ofertas públicas de NFT26, también es cierto que en el caso analizado se están emitiendo tókenes fungibles respaldados en un NFT inmovilizado en una bóveda virtual.

El NFT inmovilizado respalda la emisión de tókenes, sin que en ningún momento dentro de esta oferta pública se esté emitiendo y colocando ningún tipo de NFT.

Los tókenes fungibles no se encuentran excluidos de la aplicación del MiCA según el artículo 2, numeral 2 del citado reglamento.

IV.1.2.2. Por medio del NFT se otorgan derechos económicos sobre su explotación representados en tókenes fungibles

El creador del NFT no va a fraccionar el citado activo para compartir su propiedad con terceros, sino que le venderá al público en general derechos tokenizados en tókenes fungibles por medio de los cuales se le hace particípe de las posibles ganancias económicas que genere el NFT. A título de ejemplo, si una obra de arte se encuentra incorporada dentro de un NFT, su titular le ofrece a los inversionistas una parte de los ingresos producto de las exposiciones de la pintura NFT.

En este escenario, el titular del NFT está emitiendo al público en general, por medio de una oferta pública, una serie de derechos económicos de participación -emitidos en masa o en serie- sobre los rendimientos que puede producir el NFT. Así, está adquiriendo financiación del público por medio de esquemas de inversión, en donde los titulares sobre los derechos del NFT buscan una expectativa de ganancia. Finalmente, los derechos sobre el NFT pueden ser objeto de circulación por medio de mercados secundarios de criptoactivos, representados por plataformas electrónicas de negociación.

En este escenario y dentro del marco de la Unión Europea, se podrían presentar las mismas dos posibles subhipótesis ya desarrolladas:

Que a los tókenes fungibles emitidos se les diera la naturaleza jurídica de instrumentos financieros conocidos como «valores negociables», en los términos del Anexo I, sección C de la Directiva 2014/65/UE.

Que a los tókenes fungibles emitidos no se les diera la naturaleza jurídica de instrumentos financieros llamados «valores negociables», en los términos del Anexo I, sección C de la Directiva 2014/65/UE.

En esta segunda hipótesis, a los tókenes fungibles que se emitan se les podría aplicar el reglamento relativo al mercado de los criptoactivos MiCA (Propuesta de Reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos, 2020).

IV.2. Posible aplicación de la regulación del mercado de valores a los NFT

Partiendo del presupuesto de que en algunas hipótesis los NFT pueden ser considerados como valores, es necesario entrar a determinar cuáles serían los efectos frente al marco regulatorio del mercado de valores.

IV.2.1. Inscripción del emisor y los valores emitidos ante las autoridades financieras

En los casos en los cuales los NFT o los tókenes fungibles emitidos y respaldados por los citados NFT puedan ser considerados como valores, existiría la obligación legal por parte del emisor o del promotor de estos activos de solicitar autorización estatal ante la autoridad de supervisión para la correspondiente emisión, colocación y suscripción de los citados tókenes.

Es así como, en el caso de Estados Unidos, los NFT considerados valores (contratos de inversión) deben contar con la correspondiente inscripción ante la SEC, situación que fue confirmada por la U.S. District Court Southern District of New York por medio de la decisión 21 Civ. 5837 del 22 de febrero de 2023.

En el caso de la Unión Europea, si a los tókenes fungibles respaldados por los NFT son considerados como valores, deberán contar con el correspondiente registro antes las autoridades financieras del caso en los términos del MiFID I y II.

IV.2.2. Suministro de información

La autorización e inscripción del emisor le genera una serie de obligaciones legales en materia de suministro de información, tanto a favor de los inversionistas como del mismo mercado de valores. Así, el deber de información se materializaría en los siguientes criterios:

White paper como prospecto o folleto de información:la regulación del mercado de valores exige los folletos o prospectos en donde se consigna información en relación con la emisión y el emisor para que, a través de esta, los inversionistas puedan tomar decisiones razonables y diligentes al momento de adquirir los valores.

Ahora bien, a través de unwhite paper, los inversionistas que adquieran participaciones o derechos de propiedad tokenizados sobre el NFT pueden tener información tecnológica, financiera y legal sobre los derechos que están adquiriendo, quién es el emisor y sus obligaciones, los riesgos a los que se ve sometida su inversión, la destinación de los recursos obtenidos por medio de la emisión, etc. (Corredor Higuera & Ríos, 2021).

Es así como la SEC ha determinado la importancia de contar con unwhite paperen las ICO en aras de garantizar el suministro de información de los inversionistas que adquieren los tókenes (SEC, 2021). De esta manera, se estará frente a una ICO cuando se emitan NFT considerados como valores o tókenes fungibles que estén respaldados por un NFT, y debería contar con su correspondientewhite paperautorizado por la autoridad financiera del caso.

En el caso de la Unión Europea, si a los tókenes fungibles emitidos y respaldados en el NFT se les diera la naturaleza jurídica de instrumentos financieros llamados «valores negociables», se cumplirían las reglas sobre folletos de información en los términos de MiFID I y II.

Por otra parte, si a los tókenes fungibles emitidos y respaldados en el NFT no se les diera la naturaleza jurídica de instrumentos financieros conocidos como «valores negociables», se les podría aplicar el reglamento relativo al mercado de los criptoactivos MiCA (Propuesta de Reglamento del Parlamento Europeo y del Consejo relativo a los mercados de criptoactivos, 2020), el cual habla en su artículo 5 de la obligatoriedad de loswhite papersfrente a las ofertas públicas de tókenes27.

Información periódica:se debe suministrar al mercado y a los inversionistas información periódica financiera y contable sobre el comportamiento del NFT y de sus derechos derivados con el fin de determinar de forma objetiva la evolución de la inversión

Información relevante:cualquier tipo de información económica, contable, administrativa, legal, operativa o tecnológica que afecte el comportamiento del NFT y de sus derechos derivados debe ser comunicada de forma inmediata al mercado por parte del emisor. Dicha obligación está encaminada a que los inversionistas puedan tener información objetiva y razonable dentro de sus procesos de inversión frente al NFT o sus derechos.

IV.2.3. Esquemas de protección a los inversionistas

Al estar frente a valores, sus titulares son acreedores de una serie de derechos dentro del marco de la regulación financiera. Así, dentro de los esquemas de protección se destacan:

Suministro de información por medio delwhite papero del folleto de información periódica y relevante.

Esquemas de educación financiera por parte del Estado y de la misma industria cripto sobre las ventajas y desventajas de este tipo de inversión, su naturaleza jurídica, los riesgos a los cuales están expuestos los inversionistas, la alta volatilidad en el precio de los criptoactivos y la prevención en materia de estafas o mecanismos defraudatorios por medio de este tipo de criptoactivos.

Protección en materia de datos personales.

Esquemas efectivos para hacer exigibles sus derechos, en especial cuando se está ante esquemas de inversiones transfronterizas.

Esta es una de las principales problemáticas de este tipo de inversiones, ya que los inversionistas quedan sometidos a leyes o jurisdicciones extranjeras de difícil aplicación en la práctica. Es por esto que se deberían crear mejores condiciones de protección, tales como esquemas de selección de ley y foro aplicables por parte del inversionista, las cuales estén respaldadas por normas de carácter imperativo.

IV.2.4. Marcos regulatorios frente a las plataformas de negociación de criptoactivos, mercados secundarios y custodios de tókenes considerados como valores

La breve aproximación regulatoria que se esgrimirá en este apartado se debe aplicar a cualquier tipo de token que sea considerado como valor, independientemente de que sea un NFT o que responda a cualquier otra denominación, ya que no existe una razón legal, operativa y práctica para determinar un marco regulatorio exclusivo para el NFT sobre la materia.

En un futuro se deben determinar marcos regulatorios frente a tókenes considerados como valores en temas como negociación y registro, compensación y liquidación (en especial, de liquidación atómica), custodia de criptos, posibles fusiones de la etapa de negociación y cumplimiento, y nuevos riesgos, entre otros. A la fecha, la Unión Europea, por medio del Reglamento (EU) 2022/858, estableció un «plan piloto» con el fin de crear infraestructuras de mercado basadas en DLT en negociación y posnegociación que estén temporalmente exentas de algunas normas financieras propios de la Unión. Sin embargo, este es un espacio de prueba controlado que busca entender los retos sobre la materia para que en el futuro se busque marcos regulatorios idóneos para DLT y mercado de valores.

Por otra parte, siguiendo los avances internacionales sobre el tema, en especial en lo relacionado con la propuesta de Reglamento del Parlamento y del Consejo Europeo (2020) frente al mercado de los criptoactivos MiCA, se han determinado reglas en materia de esquemas de licenciamiento frente a las plataformas de intercambio de criptos, criterios prudenciales y de administración de riesgos, sistemas de información sobre las operaciones y cambios de titularidad en los derechos de los custodios de tókenes, un sistema de licenciamiento, esquemas de separación patrimonial en caso de quiebra y sistemas de información a favor de los inversionistas. Estas reglas del MiCA tendrían una aplicación teórica frente a los tókenes fungibles emitidos y respaldados en el NFT y que no son considerados como instrumentos financieros. Tal hipótesis está respaldada en el artículo 2, numeral 2 y en el artículo 4, numeral 2, literal c) del citado reglamento.

Por otra parte, el reglamento MiCA no es aplicable a: los NFT cuando son considerados como instrumentos financieros, y los tókenes fungibles emitidos y respaldados en el NFT que son considerados como instrumentos financieros. En este escenario, no existe a la fecha una regulación especial en el marco de la Unión Europea28. En nuestro sentir, en esta hipotética situación se debería aplicar en su integridad la normatividad general de la Unión Europea en materia de mercado de valores, en donde se destacan MiFID I y II; el Reglamento (UE) N.° 909/2014 para temas de compensación, liquidación y CDV; y el Reglamento (UE) N.° 648/2012 para tema de entidades de contrapartida central y registros de operaciones, entre otras normativas.

En cuanto al caso de Estados Unidos, a la fecha no existen reglas especiales para la negociación y posnegociación de los tókenes considerados comosecurities(incluyendo los NFT), razón por la cual se debería aplicar el marco regulatorio general del mercado de valores norteamericano.

V. CONCLUSIONES

Los NFT han tenido un fuerte impacto en la industria cripto, ya que han permitido la creación de modelos de negocios innovadores representados en su característica de no fungibilidad. Esto ha traído como consecuencia que exista mucho interés en su adquisición y comercialización, en especial en la industria del arte, los audiovisuales, el deporte, los videojuegos, el entretenimiento, los objetos coleccionables y la música, lo mismo que en un sinnúmero de activos del mundo real. Este impacto de los NFT ha creado una serie de cuestionamientos por parte de los Estados en temáticas tales como su naturaleza jurídica, el impacto en la propiedad intelectual, la protección a los adquirentes de este tipo de tókenes y la prevención en materia de fraudes, entre otras.

Frente a la regulación financiera, los NFT han generado una serie de discusiones doctrinales y algunos pronunciamientos por parte de varias autoridades a nivel mundial, como la Unión Europea y el GAFI, y de algunos países asiáticos y de Estados Unidos, pero sin que a la fecha exista un marco regulatorio claro y preciso sobre la materia.

Bajo este contexto, los acercamientos frente a los NFT y los mercados financieros han estado direccionados a los siguientes puntos:

Los NFT, entendidos de forma individual como una representación digital, no pueden ser considerados como activo financiero, ya que se está ante un simple cripto que reconoce derechos específicos sobre activos no fungibles y que no son objeto de comercialización y de inversión.

Los marcos regulatorios existentes en materia de comercialización y publicidad de criptoactivos (Unión Europea, MiCA, Francia y España, entre otros) excluyen de su ámbito de aplicación a los NFT que solamente representan un activo no fungible y que no son emitidos al público en general para ser adquiridos con fines de inversión.

En los Estados en donde existe el concepto de «contrato de inversión» en la definición desecurities, los NFT podrían ser considerados valores, siempre y cuando cumplan los requisitos del test de Howey.

En los Estados en donde no existe la definición de «contratos de inversión», los NFT podrían ser considerados como valores, siempre y cuando cumplan los requisitos para tal fin.

Las autoridades financieras han materializado comunicados dirigidos al público en general, informando sobre los riesgos de las inversiones en NFT, las posibles estafas con el uso de estos activos digitales, y los riesgos específicos en materia de lavado activos y financiación del terrorismo.

China sigue manteniendo una posición restrictiva y punitiva que ha materializado frente al mercado cripto, en donde se determinó una estricta prohibición al uso de los NFT para fines de financiación de proyectos.

El NFT como criptoactivo no fungible no puede ser objeto de reglas de lavado de activos, salvo que: a) el NFT sea considerado como activo financiero, b) el NFT sea considerado como activo virtual para procesos de pago o c) el NFT sea considerado como activo virtual para procesos de inversión.

Por otra parte, en la relación entre los NFT y el mercado de valores, la realidad del mercado ya superó el desarrollo normativo. Así, el mercado cripto ha creado una serie de mecanismos de financiación a partir de los NFT, donde claramente se está ante la existencia de valores y ofertas públicas. Sin embargo, hasta ahora algunos supervisores financieros han realizado pronunciamientos sobre el particular, conminando a la aplicación de la regulación del mercado de valores, en especial en aras de proteger a los inversionistas de este tipo de esquemas negociales.

La postura de esta investigación frente a este último punto está direccionada a la importancia de los procesos de intervención estatal con reglas del mercado de valores frente a estos nuevos esquemas de financiación con NFT a partir no solamente del concepto de valor, sino de la necesidad de proteger al inversionista por ser la parte débil de estas estructuraciones negociales.

Finalmente, se invita a los posibles lectores de esta investigación no solo a seguir ahondando sobre la temática, sino a estar al tanto de los nuevos esquemas negociales a partir de NFT y, de esta manera, identificar posibles problemáticas futuras a partir de la regulación financiera con sus correspondientes soluciones.