Services on Demand

Journal

Article

English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkApuntes

Print version ISSN 0252-1865

Apuntes vol.41 no.75 Lima July/Dec. 2014

ARTÍCULOS

La gerencia como actividad emprendedora: la internacionalización de la empresa argentina Siderca (1960-1996)

Management as an Entrepreneurial Activity: The Internationalization of the Argentine Company Siderca (1960-1996)

Claudio Castro*

Aesial, Facultad de Ciencias Económicas, Universidad de Buenos Aires, Argentina.

Resumen

El objetivo de este trabajo es analizar y explicar el proceso de internacionalización de una empresa siderúrgica argentina productora de tubos sin costura que comenzó sus actividades en el marco de la sustitución de importaciones y logró posteriormente liderar el mercado internacional. La explicación del gran salto globalizador, coherente con la literatura sobre el papel de la dirección intermedia en el diseño e implementación del cambio estratégico, se sustentó en la llegada de un nuevo y joven estrato gerencial, originado en la propia corporación, que lanzó a la firma a la conquista de los mercados internacionales. Este cambio se proyectó también al resto de las actividades del Grupo Techint.

Palabras clave: Argentina, internacionalización, industria siderúrgica, mandos medios, Grupo Techint, Siderca.

Abstract

This paper analyzes and explains the process of internationalization of an Argentine company that produces seamless pipes. Siderca initiated its activities during the import substitution phase in Argentina and later achieved international market leadership. The explanation for this breakthrough onto the global stage is to be found in the arrival of a new and young group of middle managers that were promoted from within the corporation. This pattern is consistent with the literature on the role of middle management in the design and implementation of strategic change. The transformations in this company also influenced the rest of the activities of the Techint Group.

Keywords: Argentina, internationalization, iron and steel industry, middle management, Siderca, Techint Group.

INTRODUCCIÓN

Los intentos de autarquía energética que impulsó el Estado argentino se remontan al periodo que ocupan las décadas de 1920 y 1940 y, aunque no fueron los únicos, hubo al respecto dos hitos destacados. El primero y más conocido, sin dudas, fue la creación de la empresa Yacimientos Petrolífero Fiscales (YPF), promovida durante la década de 1920. El segundo fue el establecimiento de la empresa Gas del Estado en 1945 (Gadano 2006; Dachevsky 2013; Galé 2005; Castro 2010).

La exploración y explotación hidrocarburíferas hicieron imprescindible la utilización de una serie de insumos, como tubos de aceros para su extracción y transporte. Las condiciones políticas, ideológicas y económicas de la Argentina de la segunda posguerra prepararon el terreno para la instalación de una planta industrial que pudiera proveerlos.

Tal es el origen, durante la década de 1950, del proyecto Dálmine-Safta (luego Siderca, y así denominaremos a la empresa en adelante), promovido por un grupo de ingenieros italianos encabezados por Agostino Rocca, dentro de lo que después se convertiría en el Grupo Techint (GT)1. Si bien fue un emprendimiento privado, tuvo un fuerte apoyo por parte del gobierno de Juan Domingo Perón a través de créditos promovidos por el Banco Industrial de la República Argentina (BIRA)2. Otro aspecto de su dependencia del Estado fue que inicialmente sus únicos clientes eran organismos estatales.

No obstante, si bien durante muchos años Siderca fue dependiente de la provisión de tubos a YPF, la empresa realizó un constante esfuerzo de diversificación de sus mercados. La inestable situación de la economía local y la crisis petrolera de 1973 la condujeron a volcar todavía mayores esfuerzos en el mercado internacional. Hacia la década de 1980, la firma colocaba más tubos en la exportación que en el mercado argentino y se posicionó como uno de los principales exportadores del país. Durante la década siguiente, la adquisición de firmas en México e Italia la convirtió en líder mundial. Siguiendo a Toulan (1997), podría decirse que Siderca es uno de los pocos casos que verifica con éxito la teoría de la industria infante o incipiente. No sería arriesgado decir que Siderca es históricamente la empresa industrial más importante y exitosa de la Argentina.

El objetivo de este trabajo es describir su trayectoria y explicar su exitoso proceso de internacionalización, transcurrido entre mediados de la década de 1970 y la de 1990, cuando logra transformarse en líder mundial del mercado de tubos sin costura3.

Los fundadores de la firma –como dijimos, un grupo de ingenieros italianos– tenían una considerable experiencia en la industria siderúrgica de su país, sin la cual no puede entenderse el inicio de las actividades de Siderca en la Argentina. En el mismo sentido, pueden mencionarse los vínculos del grupo fundador con la industria italiana4.

Así, múltiples factores contribuyen a explicar el exitoso desempeño de Siderca. Aquí pondremos énfasis en el rol que tuvo la aparición de un joven grupo gerencial que en la década de 1970 convirtió una oportunidad económica en la profundización y formalización de una estrategia de internacionalización. Veremos que ello es coherente con la literatura que subraya la relevancia de la gerencia intermedia en el diseño e implementación de cambios estratégicos en una firma.

Para ello, primero haremos una síntesis de los estudios que se han realizado directa o indirectamente sobre la empresa, luego desplegaremos algunos de los recursos teóricos utilizados para el análisis del caso estudiado, para dedicar posteriormente el grueso de este estudio a describir el proceso vivido por la empresa desde sus orígenes hasta la aparición de un nuevo grupo gerencial, lo que la conduciría a un exitoso proceso de internacionalización y globalización con inversión de activos en el exterior entre las décadas de 1980 y 1990.

LOS ESTUDIOS EXISTENTES SOBRE SIDERCA

Flacso es la corriente académica que ha instalado a los grupos económicos (GE) como tema de investigación en la Argentina. En un trabajo ya clásico, Azpiazu, Basualdo y Khavisse (2004 [1986]) analizaron su rol durante las décadas de 1970 y 1980. Según esta postura, los GE habrían usufructuado por diversas vías transferencias desde el Estado que les habrían permitido acumular y obtener un posicionamiento hegemónico en la economía argentina5. En una obra complementaria, Basualdo y Azpiazu (1990) analizan con más detalle la evolución de los GE locales. Se postula allí que habrían logrado, sobre todo durante la dictadura de 1976-1983, subordinar los diversos mecanismos de promoción industrial a sus intereses y estrategias. Los autores no pueden dejar de considerar, sin embargo, que la transferencia de ingresos a empresas privadas, al igual que otros ejemplos de industrialización tardía, fue un fenómeno amplio y constante en la historia económica argentina y alcanzó a una cantidad significativa de empresas de distinto tamaño que estuvieron lejos de insertarse en el mercado internacional6. Por otro lado, la mayoría de las empresas productoras de tubos de acero en el mundo en vías de desarrollo –y a veces también en el mundo avanzado– gozaron localmente de posiciones monopólicas. La propia naturaleza del mercado en cierta forma así lo exigía. Situaciones similares a las de Siderca se encontraron en firmas locales de México, Venezuela, Brasil e Italia. Sin embargo, casi todos los casos mencionados enfrentaron hacia los años 1990 severos problemas y tales empresas fueron adquiridas por Siderca. ¿Cómo puede explicarse este fenómeno?

Más allá de la preeminencia académica que tuvo la perspectiva de la corriente de Flacso en la interpretación de los GE argentinos, hubo autores que la problematizaron en diverso grado. Sin poseer un trabajo específico sobre el GT, Schvarzer (1993) acepta que la promoción de grandes proyectos industriales implicó una transferencia de ingresos a los grupos y/o firmas que los emprendieron. Sin embargo, considera que: a) en función de la dimensión que exigían los proyectos industriales de insumos básicos, era necesario que se los promoviera desde el Estado; b) la lógica de la promoción no parece diferir de la experiencia emprendida por otros países en vías de desarrollo; c) esos proyectos buscaban culminar y no alterar la sustitución de importaciones; y d) las restricciones de la balanza de pagos durante la década de 1970 resultaban un fuerte impulso para encarar tales proyectos. Por otra parte, los veinte años que llevó su implementación hizo que sufrieran muchos avatares y cambios, explicados tanto por la sucesión de gobiernos y reorientaciones de estrategias macroeconómicas como por las luchas que desataron distintas constelaciones de poder para apropiárselos. De ahí que, al contrario de la todopoderosa imagen que se construyó de los GE locales, algunos –que llevaban un mejor posicionamiento a mediados de la década de 1970– tuvieron una fuerte declinación o directamente desaparecieron (Schvarzer 1993). La idea, entonces, de una promoción industrial subordinada exclusivamente a la estrategia empresaria de un grupo selecto de grandes corporaciones se ve aquí debilitada.

Juan Kornblihtt (2008), por su parte, es autor de una de las pocas investigaciones específicas sobre Siderca, en la cual se intenta explicar los factores de su exitoso proceso de inserción exportadora. El trabajo de Kornblihtt procura también poner distancia con la postura de Flacso y tiene entre sus activos un detallado análisis del mercado internacional de tubos, marco relevante para entender el comportamiento de la firma de Campana7.

La relación monopólica de Siderca con YPF le habría otorgado un mercado que en el largo plazo funcionó como plataforma para su inserción internacional. También habrían influido las transferencias recibidas adicionalmente del Estado por otras vías, como las exenciones impositivas y la licuación de pasivos. Aceptar el presupuesto de la tesis de Kornblihtt requiere admitir que la actividad exploratoria y productiva de YPF y las petroleras privadas locales fue lo suficientemente dinámica, regular y previsible como para darle a la firma de Campana un mercado de tamaño significativo mediante el cual pudo acumular y desplegar capacidades productivas. Como veremos, la actividad de las empresas petroleras, sobre todo de YPF, el principal productor, estuvo lejos de cumplir con los atributos mencionados. Los «anticuerpos» que creó Siderca contra ello fueron quizá uno de sus activos más fuertes.

Desde otra perspectiva, destaca el trabajo de Alejandro Artopoulos (2009). Valiéndose de autores como Castells, Powell y Nohria, que teorizan sobre las nuevas formas de organización empresaria en la etapa de la globalización y las tecnologías de la información, este autor analiza la transformación de Siderca entre 1976 y la década de 1990. En dicho proceso, dejó de ser una tradicional empresa siderúrgica de la periferia para convertirse en una multinacional que no solo compite exitosamente con empresas del mundo avanzado sino que también es capaz de recrearse como una empresa de la sociedad del conocimiento: la empresa red. El trabajo de Artopoulos utiliza una perspectiva más sociológica que histórica y pone más énfasis en la transformación ocurrida en la organización a partir de la década de 1990.

Adicionalmente, una serie de valiosas investigaciones toca tangencialmente al GT, pero por su temática específica y el periodo abordado escapa a los objetivos del presente trabajo. Es el caso de las investigaciones de Dossi (2011), donde se analiza el protagonismo del GT dentro la Unión Industrial Argentina, y el de Gaggero (2011), que estudia el comportamiento de los grupos locales ante el proceso de apertura y privatización de la década de 1990.

En definitiva, más allá de la variada y creciente literatura sobre el GT, una explicación del proceso de internacionalización de su empresa más exitosa, sin que esta descanse exclusivamente en el reduccionismo de los vínculos con el Estado, es todavía una tarea pendiente.

ALGUNOS CONCEPTOS EN TORNO A LOS GRUPOS ECONÓMICOS Y LA GERENCIA

La formación de GE, generalmente de naturaleza diversificada, es un fenómeno característico de las economías del mundo emergente. Según Leff (1978), se explica por carencias de información, mercados de capitales poco desarrollados, excesiva regulación e intervención del Estado y fuerza de trabajo escasa en materia técnica y gerencial8. En relación al factor laboral, los grupos responden a la escasez de mano de obra formando sus propios gerentes y creando un mercado de trabajo interno al cual se puede acudir cuando una de sus empresas entra en situaciones críticas (Khanna y Palepu 1997).

Por otro lado, en estos grupos pueden destacarse en relación al personal otra serie de características positivas. Alice Amsden (2008) considera que ofrecen un marco para tomar decisiones de manera rápida y directa, sobre todo en mercados monopólicos y oligopólicos. Semejante a los zaibatsu japoneses, la combinación de propietarios dinámicos y ambiciosos y gerentes profesionales constituye un desafío a la estructura burocrática propia de la red de subsidiarias, oficinas regionales y casas matrices de las empresas multinacionales del mundo desarrollado (Amsden 2008). En el caso aquí estudiado, veremos no solamente la importancia de la profesionalización de sus gerentes, sino también su fuerte motivación y amplio margen de maniobra para hacer crecer y proyectar internacionalmente a Siderca.

Por otro lado, esta literatura la complementaremos con la concerniente a los estudios sobre el rol de la gerencia en los procesos de cambio. Tomando el concepto de estrategia de Mintzberg (1978), esta se entiende como un patrón de acción común en una corriente de decisiones. Con ello, se pretende subrayar no solo su carácter intencional y explícito, sino el hecho de ser también un proceso de decisiones consistente en el tiempo, gradual, evolutivo y a veces no planificado. Entre las conclusiones interesantes de este trabajo seminal de Mintzberg está el cuestionamiento de la tradicional dicotomía entre formulación e implementación de la estrategia empresaria, ya que ignoraría el aprendizaje social dentro de la organización que sigue al diseño de un plan a largo plazo. Según el autor, la idea misma de «formulación» en relación a una estrategia empresaria sería engañosa, y de ahí que prefiera, como lo sugiere el título de su artículo, usar el concepto de formación de estrategias (FE).

Wooldridge et al. (2008) consideran que la ruptura de la dicotomía mencionada abrió el proceso estratégico a la influencia de los gerentes intermedios (GI, también gerencia intermedia). Surgió entonces una abundante literatura que asignaba a la GI un rol central en la FE a través de la generación de conocimiento y el desarrollo de un núcleo de competencias9.

El trabajo de Bower (1970) fue uno de los primeros en destacar el aporte de la dirección intermedia para evaluar con certeza el rumbo estratégico de la empresa. Posteriormente, Wooldridge y Floyd (1992) demostraron la correlación positiva entre el involucramiento de los GI en la estrategia de la empresa y el desempeño de la organización. Poco después, dichos autores realizaron un aporte teórico suplementario, identificando una tipología de la participación de la GI en la dimensión estratégica. Se destacan así cuatro acciones fundamentales: por un lado, dos en las que se ejerce una influencia ascendente en la firma, cambiando la visión de la alta dirección, la primera intentando transformar las oportunidades de negocios en nuevas alternativas estratégicas y la segunda gestionando la información de la empresa, lo que condiciona la visión de sus superiores; por otro lado, dos acciones en las que hay una influencia descendente, una que flexibiliza la organización para asegurar las condiciones del cambio y otra que alinea a la estructura con los objetivos estratégicos (Floyd y Wooldridge 1992).

Mair y Thurner (2008), por su parte, se interrogan por qué en una misma empresa algunos GI se involucran más en los procesos de internacionalización que otros. Al analizar el caso de una empresa italiana de tamaño mediano, sugieren –no concluyentemente– que se involucran más aquellos GI que tienen responsabilidad en los ingresos de la firma. Veremos que esta hipótesis es consistente con el caso aquí tratado10.

SIDERCA: EL MERCADO INTERNO Y LA SUSTITUCIÓN DE IMPORTACIONES (1954-1976)

Techint se creó en Milán, Italia, en noviembre de 1945. Al año siguiente, su fundador, el ingeniero Agostino Rocca, se trasladó a la Argentina y creó Techint SAIC, firma dedicada a la ingeniería y construcción, que tuvo rápidamente un fuerte posicionamiento en el mercado local. En 1949, aprovechando sus contactos en Italia y su experiencia previa en la siderurgia italiana, el líder del GT decidió fundar una empresa productora de tubos para perforación, extracción y transporte de hidrocarburos. La primera denominación de la nueva firma fue Dálmine-Safta (Sociedad Argentina Fabricante de Tubos de Acero), pero a comienzos de la década de 1960, tras la fusión con la acería de Siderca, cambió su denominación por Dálmine-Siderca y luego por Siderca11.

Como tantas otras firmas surgidas en el proceso sustitutivo, el objetivo era cubrir las demandas del mercado interno, reemplazando a la producción extranjera. La articulación con el Estado y fundamentalmente con la empresa nacional de petróleo, YPF, era el elemento fundamental de la estrategia de la empresa. Luego de una evolución discreta durante el primer quinquenio, dos factores parecieron converger favorablemente para la firma de Campana. En primer lugar, el plan petrolero de Frondizi, que le daría un fuerte impulso en materia de exploración y producción a YPF, por entonces su único cliente. Ello permitiría un horizonte previsible y la explotación de economías de escala.

En segundo lugar, el contexto del mercado internacional de tubos se mostraría promisorio. Entre 1960 y 1980, como consecuencia de la constante alza en la demanda y producción de hidrocarburos, el comercio mundial de tubos creció entre 15% y 30% anualmente. Si bien 90% de las exportaciones se concentró en países avanzados, como Gran Bretaña, Estados Unidos, Japón, Alemania, Francia, Italia y Suecia, los dos primeros países irían concentrándose en su propio mercado interno y perderían gravitación en el mercado internacional hacia la década de 1970. Hasta inicios del siguiente decenio, entre 60% y 70% del mercado correspondió a Japón, primer exportador mundial, y a Alemania (Kornblihtt 2008).

La expansión de la demanda internacional iría abriendo un espacio en el mercado para firmas de países periféricos. El ingeniero Rocca pensaba que la exportación se canalizaría sobre todo en la venta a países limítrofes. Sin embargo, el grueso de la producción debería ir a cubrir el proceso de expansión hidrocarburífera local. Según el balance de la firma, en junio de 1960 se hizo un nuevo contrato entre Siderca e YPF para la fabricación de 115.000 toneladas de tubos para ser entregadas en veinte meses. La empresa de Campana redujo en promedio 10% el precio básico de los tubos y concedió una financiación por 20 millones de dólares. Este esfuerzo financiero se compensaba con la posibilidad de obtener un contrato a largo plazo, ganar en escala y planificar la producción (Dálmine-Safta 1960).

En el mismo año, las dificultades burocráticas para importar acero y las futuras posibilidades de expansión condujeron a la cúpula de la empresa a construir una acería eléctrica anexa a la planta con el fin de proveerle la materia prima para la fabricación de los tubos. En 1961 comenzó entonces a construirse la acería de Siderca, cuyo funcionamiento arrancó en 1963.

El ejercicio 1960-1961 retrató el escenario más optimista, con una producción que superó las 103.000 toneladas, registro que no pudo superarse hasta fines de la década. La planta comenzaba a lograr la plena utilización de los laminadores y a sentirse cómoda con la escala productiva.

Sin embargo, el golpe de Estado contra el presidente Frondizi en 1962 devino en una corta pero intensa crisis económica. El nuevo gobierno, encabezado por José María Guido, aplicó un severo programa de ortodoxia monetaria e indujo una fuerte devaluación, incremento de precios y deterioro de salarios. La industria cayó 5,5% en 1962 y 4% en 1963. Además, la devaluación expandió peligrosamente el endeudamiento de las firmas que contrajeron obligaciones en moneda extranjera (Rougier y Belini 2008).

YPF fue sometida a la política de ajuste fiscal del Estado argentino. En 1962 redujo sustancialmente sus pedidos y en 1963 no realizó ninguna orden de compra. Como consecuencia de la acumulación de excedentes, no se pudo evitar el cierre de la planta durante quince días del mes de abril de 1963 (Dálmine-Safta 1963).

La desconfianza y el temor respecto al vínculo con YPF, existentes incluso antes de esta crisis, fueron manifestadas por la cúpula de la empresa:

Sin embargo, reconoce el Directorio la inconveniencia de tener un cliente preponderante como YPF, inconveniente previsto en 1961 cuando el gobierno nacional impuso a la sociedad el cambio del programa industrial que inicialmente consideraba una línea paralela de producción de tubos comerciales justamente con el objeto de evitar tener un solo cliente.

[…]

Para conseguir la diversificación del mercado, la sociedad ha levantado las instalaciones de trefilación en frío y de producción de postes tubulares, a los que se ha hecho referencia en la memoria anterior. Se piensa seguir con el programa de ampliar cada vez más la gama de los productos que puedan ofrecerse al mercado no petrolero (Dálmine-Safta 1963).

En el momento de la inauguración de la acería de Siderca en el ejercicio 1963-1964, la situación de crisis comercial del sector petrolero continuó profundizándose. La producción alcanzó menos de la mitad de inicios de la década y las exportaciones alcanzaron 32.500 toneladas. Sin embargo, como lo demostraron los ejercicios siguientes, las ventas externas habían llegado para quedarse. Y si bien no siempre se realizaban en condiciones de plena rentabilidad, comenzaron a integrarse a la estrategia comercial: «La sociedad se propone destinar a la exportación alrededor del 25% al 35% de la producción, como las empresas similares en países más desarrollados»12.

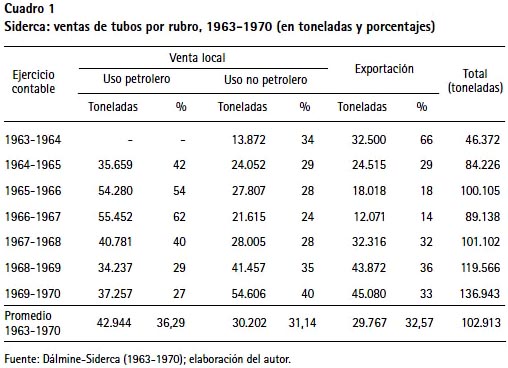

Las cifras estimadas por el ingeniero Rocca fueron bastante acertadas (cuadro 1). Por lo tanto, si bien la empresa no rompió su dependencia de YPF, las ventas externas y la producción destinada al mercado industrial permitieron reducirla. Las dificultades de YPF junto a las oportunidades que se abrían en el mercado exportador generaron sin duda un aprendizaje dentro de los diversos mandos de la organización. Si bien el núcleo de la estrategia inicial, el mercado interno, no se cambiaba radicalmente, emergían elementos periféricos que lo modificaban y complementaban parcialmente.

Nuevas inversiones y ampliaciones se fueron realizando para evitar los perjuicios de la conducta errática de YPF. En 1965, el ingeniero Rocca sostenía ante la asamblea de accionistas:

Sin embargo, para reducir el impacto que podría provocar a la sociedad la repetición de situaciones similares a las de los dos últimos años, para crear una base de mercado adicional estable, la sociedad ha encarado y puesto en marcha un programa de ampliaciones de gran importancia para incrementar la producción de tubos de calidad destinados a mercados distintos de la industria petrolera e iniciar la producción de laminados de aceros finos y especiales que demandará una inversión de doce millones de dólares para la primera etapa, que está referida en la Memoria del Directorio13.

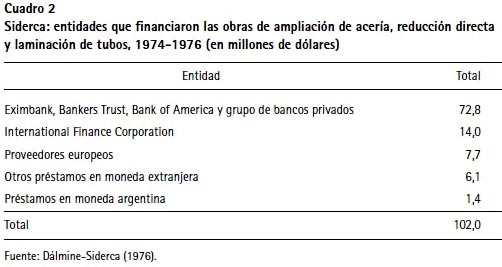

Las nuevas inversiones serían para una línea de producción de trefilación en caliente; la instalación de una laminadora-reductora y estiradora; una línea de acabado, roscado y prueba de tubos de media y hasta dos pulgadas de diámetro; una línea de tratamiento térmico para tubos de aceros especiales; y maquinaria para aumentar la producción de tubos en frío y cuplas. Estos equipos entraron en producción en 1967. Los recursos se extrajeron de aportes de accionistas y de préstamos de proveedores e instituciones financieras, como el Export-Import Bank y el Banco Interamericano de Desarrollo, con avales del BIRA (Dálmine-Siderca 1967) (cuadro 2). En esta misma dirección de diversificación y mejora de la calidad del acero, en 1968 se instaló un equipo de colada continua que permitió producir palanquilla de acero de alto contenido de carbono y aceros especiales.

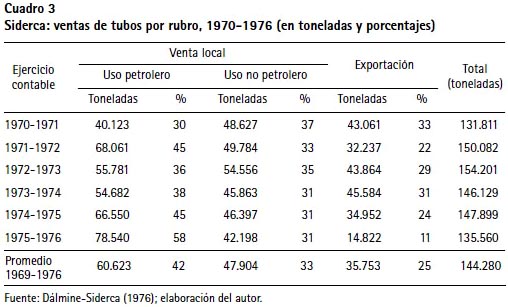

Si bien YPF mantuvo su importancia como cliente, redujo su peso relativo. A fines de la década de 1960, Siderca podía ofrecer una variedad de tubos al mercado industrial y petrolero argentino y también a la exportación. Ello permitió en la década siguiente dos récords de producción y ventas en los ejercicios 1972-1973 y 1973-1974 (cuadro 3).

Las exportaciones alcanzaron un promedio de 25% entre 1969 y 1976, nivel nada despreciable para un establecimiento de la industria nacional de aquellos años. Sin embargo, la cantidad de exportaciones oscila de manera inversamente proporcional a las colocaciones en el mercado interno.

La irregularidad e imprevisibilidad de los pedidos de la empresa estatal de petróleo dificultaban una programación de las ventas al mercado internacional, manteniendo así su carácter contracíclico. ¿Qué explicaba la conducta del cliente estatal? Un análisis de largo plazo muestra una debilidad en materia de gestión, que condujo a una descapitalización a través de distintos procesos de transferencia de renta. Por un lado, hacia el mercado interno, vía pago de elevados impuestos que encarecían la nafta y la compra de bienes y servicios al mercado local a precios superiores a los del mercado internacional. Por otro, una absorción de mano de obra exageradamente elevada para sus requerimientos operativos. Según Arturo Sábato, uno de los referentes en materia energética del desarrollismo, en la época de los contratos petroleros del gobierno de Frondizi, el costo laboral ascendía al 50% de los costos totales de la empresa (Dachevsky 2013). En los años posteriores, este costo no bajó significativamente, más allá de algunos intentos de ajuste. Sus tasas de beneficios fueron exiguas e YPF tuvo que recurrir durante varios años a créditos a tasas de interés negativas para poder sostener su funcionamiento. En 1975, ya en las postrimerías de la gestión peronista de Isabel Martínez, la empresa tenía patrimonio neto negativo y estaba virtualmente quebrada (Dachevsky 2013).

Otro impacto del entorno, esta vez internacional, como el shock petrolero de 1973, hizo más atractiva la salida exportadora a Siderca, con un fuerte incentivo para intensificar el proceso de mejoras iniciado en la década anterior14. Un año después de la crisis energética, la asamblea de accionistas aprobó la realización de un plan general de expansión de largo plazo consistente en incrementar la producción de la acería de 275.000 a 530.000 toneladas anuales y la producción de tubos de 150.000 a 410.000. En la primera etapa se instalaría una planta de reducción directa de mineral de hierro junto a un equipo de laminación continua con capacidad para producir 125.000 toneladas de tubos sin costura de hasta 148 milímetros de diámetro. A ello se agregaría una primera ampliación de la acería a 365.000 toneladas.

La instalación de la reducción directa significaba sustituir la chatarra en la alimentación de la acería por hierro esponja, elaborado en base a gas natural, lo que fue una auténtica innovación radical, al cambiar una de las partes más sensibles del sistema tecnológico que soporta el proceso de producción del acero, como es el del insumo básico para alimentar la acería.

Desde el punto de vista comercial, semejante ampliación productiva no podía ser absorbida por el mercado local. Este no lograba siquiera consumir las 150.000 toneladas de capacidad instalada previa a las reformas. De ahí, como vimos, la necesidad de la planta de acudir desde temprano al mercado externo. La implementación del proceso de ampliación y modernización anunciado en 1974 –materializado finalmente entre 1976 y 1978– indicaba que las exportaciones tendrían importancia creciente en el futuro. Incluso el aumento de exportaciones que generarían las nuevas inversiones proporcionaría los recursos para amortizar los préstamos (Dálmine-Siderca 1974).

Sin embargo, la exportación se realizaba a través de traders, fenómeno que impedía establecer con claridad sus márgenes de ganancia, diseñar la política comercial y conocer las necesidades del cliente. No obstante, emergía una estrategia que, sin pretender globalizar a la empresa, daba cada vez más importancia al mercado internacional.

ENTRE LA CRISIS Y EL CAMBIO (1976-1979)

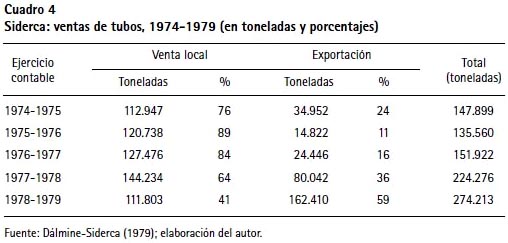

El plan de inversiones, finalizado en 1978, permitió a Siderca duplicar la producción de tubos e integrar el proceso de producción de acero, mejorando su calidad y haciéndolo menos dependiente de la provisión de chatarra. Posibilitó también elevar la productividad, hasta alcanzar entre 1976 y 1982 un incremento de 82% (Dálmine-Siderca 1982). No obstante, estos beneficios fueron materializándose en el largo plazo. En lo inmediato quedó una deuda con bancos y proveedores que en plena recesión dejó a la empresa en una situación delicada. Ello se complicó, además, con las altas tasas de interés predominantes en el ámbito local en el periodo, consecuencia de la reforma financiera y de la sobrevaluación cambiaria implementada por el gobierno militar en 1977. Ambos factores subieron significativamente los costos de la empresa y empeoraron la ecuación económica, a pesar del aumento de las ventas (cuadro 4).

En el ejercicio 1978-1979, la deuda neta de la empresa en moneda extranjera alcanzó 169 millones de dólares (Dálmine-Siderca 1979). Las tasas de beneficios, a su vez, distaban de ser satisfactorias. Incluso con la buena performance de ventas del periodo 1978-1979, el resultado operativo de la compañía arrojó pérdidas que superaron los 8 millones de dólares y que pudieron cubrirse por los beneficios de las firmas controladas, la actualización de créditos fiscales de ejercicios anteriores y la venta de la tenencia accionaria de la firma Tubos y Perfiles15. Según la opinión de quien fue uno de sus gerentes, la empresa estuvo cerca a la convocatoria de un club de bancos16.

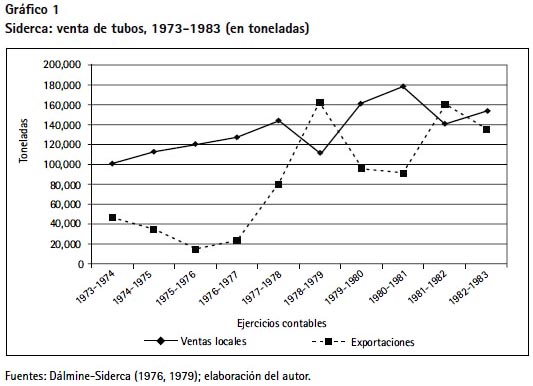

¿Cómo pudo salir Siderca del atolladero financiero? El análisis discriminado de ventas, tanto en cantidad como en destino (gráfico 1), ofrece algunos indicios. Además de las exportaciones, las ventas al mercado interno venían creciendo desde la crisis petrolera de 197317. Además, los primeros años de la dictadura coinciden con la privatización periférica de YPF, otorgando en concesión al sector privado áreas de explotación secundaria18.

Tanto el nuevo marco legal como las inversiones anunciadas por el Estado para los próximos años en materia de hidrocarburos explican las expectativas positivas que Agostino Rocca, todavía presidente de Siderca en aquel momento, tenía respecto al mercado de tubos local, las que se extendían respecto al mercado internacional, sobre todo por la perforación de pozos en Estados Unidos19.

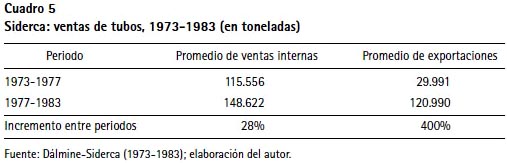

Con todo, más allá de los altibajos en los ejercicios 1978-1979 y 1981-1982, el crecimiento de la demanda interna fue bastante modesto. Las 148.622 toneladas que se vendieron en promedio durante los seis ejercicios siguientes (1977-1983) representan un crecimiento de apenas 33.066 toneladas respecto a la media de los cuatro años previos al nuevo régimen. Es decir, un incremento de 28% (Castro 2013).

Por el contrario, esas expectativas se cumplieron respecto a las exportaciones. En el ejercicio 1977-1978, cuando estaban finalizando las reformas de modernización de la planta, las exportaciones de Siderca se cuadriplicaron respecto al ejercicio previo y se duplicaron respecto al año 1974, momento de mejor performance exportadora en el lapso comprendido entre 1970 y 1977. Una vez estallada la segunda crisis petrolera internacional, debido a la revolución iraní, las ventas al mercado internacional se duplicaron y superaron a las colocaciones domésticas y, si bien luego bajaron, se mantuvieron en un piso alto. En el periodo 1977-1983, las exportaciones se multiplicaron por cuatro (cuadro 5). La respuesta estratégica de la nueva GI ante este impacto del entorno generaría un proceso de cambio irreversible en Siderca.

EL NUEVO ESTRATO GERENCIAL DE SIDERCA

Tras el fallecimiento de Agostino Rocca en 1978, asume la presidencia de la empresa uno de sus hijos, Roberto Rocca, quien decide reemplazar al estrato gerencial de Siderca con jóvenes que integraban el mismo cargo en Propulsora Siderúrgica y que habían ingresado al GT terminando la década de 196020.

La firma de Ensenada proporcionó de esta manera una serie de GI que pasarían a hacerse cargo de distintas subunidades y generarían un salto cualitativo, primero en la propia firma de tubos y después en el GT. Así, de las propias entrañas del grupo surgiría un importante proceso de modernización y cambio de cultura:

En esta época hay un quiebre. No es una transformación evolutiva. Para pintarlo en una forma un tanto brutal: era un grupo que tenía toda la tradición de la industria argentina, esa de «lo atamos con alambre», etcétera, etcétera. Y genera un quiebre. Toma gente nueva, de otros orígenes y se plantea objetivos de excelencia. Para ello desarrolla tanto en los terrenos de la conducción gerencial como en el técnico toda una serie de políticas que implican absorber conocimientos del exterior, que los incorpora, los procesa y crea su propia cultura. Pero una cultura que tiene valores bastantes propios. Por ejemplo, un gran respeto por la producción, por las cosas bien hechas y la incorporación de tecnología. Una intención de capacitación permanente, un medirse contra estándares internacionales en forma permanente y plantear objetivos muy ambiciosos. Y no involucrarse en el negocio financiero. Jamás se quiso incursionar en ello.

[…]

Esta apertura, el cambio en su génesis, diría que comienza con Roberto Rocca.

[…] El trasvasamiento de Propulsora Siderúrgica hacia Siderca implica de alguna manera la ruptura con la escuela tradicional de Dálmine21.

La nueva generación de gerentes recibió el mote clandestino e informal de «los jóvenes turcos»22. Estos se habían graduado en universidades argentinas, algunos de ellos habían tenido experiencia profesional en empresas norteamericanas y habían recibido o recibirían en el futuro formación de posgrado en escuelas de negocios de Estados Unidos, como Cornell o Harvard. Integraban este grupo de nuevos gerentes Carlos Tramutola, Javier Tizado, Carlos San Martín, Alberto Valsecchi, Sergio Einaudi, Ángel Freites y Ernesto Cossavella, entre otros.

A pesar de cierta tensión en la cúpula del conglomerado, sobre todo entre Roberto Rocca e Hilario Testa, un ejecutivo histórico que había sido la mano derecha de Agostino, la posición del primero se consolidó y el nuevo equipo obtuvo un margen importante para la toma de iniciativas y el desarrollo de proyectos en un contexto de relaciones personales no burocratizadas.

Yo recorría las universidades norteamericanas y trataba de localizar a los estudiantes argentinos que estuviesen estudiando en las escuelas de negocios prestigiosas. Visitaba la escuela, los invitaba a almorzar, charlaba con ellos e intentaba seducirlos para que vinieran a trabajar al grupo. Algunos enganchamos, pero era muy difícil porque en esas situaciones la coyuntura del tipo de cambio no ayudaba […]. Pero para quien pudiera ver un poco más allá, si bien la empresa no tenía todavía la proyección multinacional, global, que es hoy, tenía un empuje hacia el crecimiento que es una motivación muy grande. A todos nosotros, y yo me incluyo en eso, lo que nos mantuvo con la adrenalina a pleno, fue el sentirnos dueños de la cosa, que podíamos hacerla crecer, que podíamos realizar proyectos. Todo eso crea un espíritu de mucha motivación, que es distinto a una gran multinacional, donde todo está más o menos estable. En una multinacional de origen extranjero las posiciones que se pueden lograr desde la Argentina son muy limitadas. En general, ciertas funciones –y esto lo viví en carne propia por mi experiencia previa en una multinacional americana antes de entrar al grupo–, las actividades principales de tecnología, de investigación, de estructura organizativa, de normas para la operación de las plantas, es algo que venía totalmente hecho en instrucciones de operación hacia las subsidiarias23.

La diferencia que plantea nuestro informante con su experiencia previa en una multinacional es clara y parece alinearse con lo sostenido por Amsden: de un lado la gerencia como actividad emprendedora y del otro como actividad burocrática. En este sentido, por no haber todavía formalizado tanto su organización, al menos hasta esa época, los GE parecerían ser un ámbito propicio para ejercer un liderazgo que venza las resistencias al cambio del sistema que opera la empresa.

LAS BASES PARA LA INTERNACIONALIZACIÓN

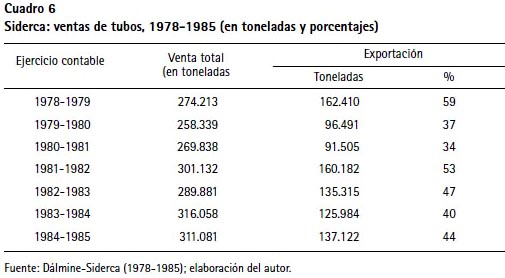

Más allá de las transformaciones que vendrían en el largo plazo, el endeudamiento resultaba una cuestión apremiante. La solución se insinuaba en el repunte de la demanda internacional y de precios que se había evidenciado en el ejercicio 1978-1979, a pesar de los magros resultados económicos. Los 9 dólares por barril de petróleo de 1979 se elevaron a más de 12 dólares al año siguiente y superaron los 31 en 1981. Ello tuvo un correlato en la demanda y los precios de los tubos sin costura. La empresa comenzaba a cosechar en términos de beneficios la inversión realizada en los años previos y podía mantener el abastecimiento del mercado interno tanto como atender las crecientes demandas internacionales (cuadro 6).

Entre 1977 y 1980, las colocaciones en el exterior no bajaron de 36% de las ventas de la empresa y, con excepción del ejercicio 1980-1981, durante el quinquenio siguiente el piso se mantuvo en 40%. A la vez, comenzaban a diversificarse los destinos y a incrementarse las ventas con mayor valor agregado.

¿Qué hacer con esos recursos obtenidos por la buena coyuntura petrolera mundial? Según el testimonio del citado ejecutivo del área comercial, se barajaron diversas opciones. Entre ellas, la posibilidad de diversificación hacia otras áreas. Sin embargo, el estrato gerencial se decidió por la ampliación y modernización tecnológica, junto a la expansión de la red comercial de la empresa en el exterior. Solo para el primer aspecto se invertirían 600 millones de dólares entre 1984 y 1988. Con dicha elección, en términos de Floyd y Wooldridge (1992), la gerencia decidía transformar una oportunidad económica originada en una buena coyuntura del mercado internacional en la profundización y formalización de una estrategia de internacionalización, donde el eje serían las ventas externas. No es casual que el principal impulsor del cambio fuera un ejecutivo del área comercial, responsable en gran medida de los ingresos de la firma (Mair y Thurner 2008).

La modernización tecnológica que sustentaría la expansión comercial puso a Siderca en la vanguardia tecnológica internacional y posibilitó, a su vez, nuevas expansiones cuantitativas y cualitativas de la producción. Estas consistieron básicamente en la instalación del laminador continuo LACO 2 –que fue diseñado a medida y capitalizó una serie de conceptos desarrollados en el LACO 1– y en un esfuerzo consecuente de capacitación de personal, fenómeno que venía desde la década anterior.

El siguiente testimonio evidencia el cambio que significó la nueva tecnología de laminación en el estado del arte de la siderurgia de tubos sin costura:

Los veteranos de Ingeniería aseguran que hasta la inauguración del LACO 2 fue imposible lograr que un enviado de Siderca fuera oficialmente invitado a conocer un laminador japonés. En cambio, después de 1988, fueron los japoneses quienes morían por venir a Campana (Sin Costura 2004: 79).

La financiación de la apuesta tecnológica de Siderca provino en 47% de fondos propios, 44% de fondos del exterior y 9% de préstamos locales a tasas de mercado (Siderca 1987-1988: 20).

En relación a la red comercial, si bien requirió mucho menos recursos que la transformación técnica, fue la primera experiencia de inversión en el extranjero y se hacía necesaria para cambiar las rutinas en materia comercial. La nueva camada de gerentes tenía una visión que difería de la existente previamente y consideraba que había en Siderca conceptos de organización muy antiguos. Por ejemplo, se entendía que lo comercial no era una actividad pertinente a una empresa industrial. Así, las exportaciones dependían de traders locales e internacionales, cuya mediación, como se ha dicho, impedía conocer los precios que pagaban los clientes y sus necesidades24. Así esta diferencia cognitiva, más allá de las oportunidades que brindaba en aquel momento el mercado internacional, fue también un factor del cambio estratégico.

Varios años después de iniciado el proceso de revitalización, Ernesto Cossavella afirmaba:

Por entonces, el desafío comercial más importante para Siderca no era tanto el mercado interno sino el externo. Teníamos pocos canales de comercialización; en lo local, un cliente importante como YPF, además de un distribuidor para el resto de las petroleras y otros tres enlaces dedicados al área industrial. A nivel internacional, también dependíamos de los distribuidores: uno para Estados Unidos y otro para el resto del mundo. El gran desafío fue transformar a Siderca de una empresa local que enviaba sus saldos exportables al exterior en una realidad reconocida internacionalmente, con una verdadera vocación exportadora que acompañara la expansión productiva y tecnológica del LACO 225.

La implementación de la red de distribución se inició en noviembre de 1982, cuando se crea Siderca International, con sede en Panamá y capacidad de otorgar y aceptar créditos, cauciones, garantías y compra-venta de títulos públicos (Dálmine-Siderca 1982). En la misma línea, en la memoria del ejercicio 1983-1984 se informa la creación de Siderca Corporation en Houston, Estados Unidos. El propio Cossavella se instaló allí. El objetivo era desplazar al distribuidor local, que impedía a la empresa llegar al cliente. El primer paso fue ir a buscar firmas a las cuales el intermediario no había realizado venta alguna; luego ir por las grandes empresas petroleras a las que no se podía acceder sino por una venta directa del productor. Según Cossavella, el proceso de negociación y desplazamiento del trader en Estados Unidos llevó cerca de tres años (Sin Costura 2004).

Otro paso importante fue la apertura de la oficina comercial en China en 1990, consecuencia de un contacto durante una recepción de la Cancillería argentina a una misión comercial china.

Allí [en la recepción] conocí al presidente de Minmetals, por entonces la única importadora china de insumos industriales. Por supuesto, lo invité a Campana y, para nuestra sorpresa, tenían en mente comprar tubos porque querían desarrollar alternativas a la provisión japonesa que los tenía cautivos. La cuestión es que les vendimos como cuarenta mil toneladas. Fue una cosa infernal (Sin Costura 2004: 92).

Otra exploración comercial en aquellos años fue la Unión Soviética, que comenzó, por parte del gerente comercial, con un viaje contratado en una agencia de turismo para no llamar la atención del trader y terminó en un contacto directo con petroleras soviéticas.

En 1988 se estableció una representación en Singapur, a cargo de Jorge Blanco y Augusto Bianco. El objetivo –nada sencillo– era captar a las empresas petroleras que operaban tanto en Singapur como en Malasia e Indonesia, mercado natural de las firmas de tubos japonesas26.

Por último, volvemos a apelar al testimonio de Ernesto Cossavella para tener un balance de esta acción de construcción de una red comercial en el exterior, de su vinculación con el cambio tecnológico realizado en la década de 1980 y del beneficio de haber llegado de manera directa al mercado chino y soviético durante aquella década:

Hay que pensar que éramos novatos, que no nos conocía nadie en el mercado internacional y que, por lo tanto, la posibilidad de conseguir mejoras importantes en poco tiempo era muy difícil. Lo que nos ayudó muchísimo fue el éxito logrado al consolidar las ventas a China y la Unión Soviética, que compraban grandes cantidades cada tres o seis meses, en negociaciones directas. Fue una apuesta importante que se fue llevando adelante con gran profesionalismo y con el apoyo del simultáneo desarrollo tecnológico y de eficiencia que experimentó la planta, que fue siempre nuestro punto de fuerza. De hecho, salvo durante alguna crisis, nunca dejamos de tener la planta llena; si no era a 21 turnos, por lo menos a 18. El objetivo era mantener la planta a máxima capacidad y lo logramos, facilitando la mejora acelerada de la eficiencia industrial, porque no hay mejor cosa que tener la planta exigida al máximo. Así fuimos acumulando años con la guardia en alto, lo que volvió a Siderca una empresa siempre en forma, buscando mejorar, camino a ser líder mundial (Sin Costura 2004: 92).

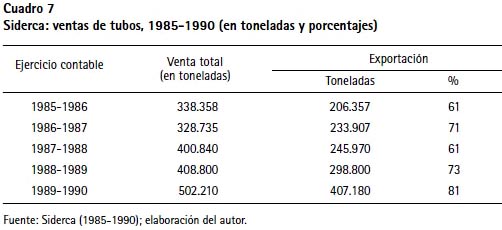

La evolución productiva para la segunda mitad de la década de 1980 se detalla en el cuadro 7.

La nueva rutina comercial de tomar contacto directo con el cliente e instalarse cerca de él, junto a la apuesta de modernización tecnológica, tuvo un impacto positivo en las ventas internacionales de la empresa. Las cifras entre el inicio y el fin de la segunda mitad de la década de 1980 son elocuentes. Las exportaciones dejaron de ser marginales o contracíclicas como había sucedido en décadas anteriores. El objetivo de la GI ingresada a fines de la década de 1970 de reformular estratégicamente la empresa hacia el mercado internacional se había logrado.

EL SALTO GLOBALIZADOR DE LA DÉCADA DE 1990

A pesar de los severos desafíos planteados por la inestabilidad económica de la Argentina en la década de 1980, la situación micro de Siderca al comenzar la década de 1990 era alentadora; en el plano financiero lo era fundamentalmente por la acumulación de ganancias que le habían permitido su expansión productiva, técnica y organizativa y por los beneficios acumulados a través de la licuación de pasivos que sancionó el régimen militar para las empresas endeudadas en el exterior a través de seguros de cambio (cuadro 8). La serie acumulada de utilidades entre los años 1979 y 1990 es consistente con los 449 millones de dólares de ganancias reservadas que declaró la propia empresa en el ejercicio contable 1989-199027. Deben agregarse también reservas por revalúo técnico que, según el mismo balance, se encontraban en alrededor de 113 millones de dólares. A su vez, en el ejercicio 1991-1992, cuando la estabilidad monetaria y la paridad peso-dólar permitieron una mayor transparencia contable y monetaria, las ganancias reservadas alcanzaron 550 millones de la moneda norteamericana y las reservas técnicas, 142 millones28.

Semejante grado de solvencia patrimonial y financiera permitiría superar la reducción de demanda y la caída de precios en el mercado internacional de tubos provocadas por la crisis política y la disolución de uno de sus principales demandantes, como sucedía con la Unión Soviética. La dirección de la empresa tenía en claro lo que sucedería en el mercado mundial:

La oferta mundial se está adaptando lentamente a la nueva situación de demanda. Ya ha habido algunas plantas europeas y americanas que dejaron o dejarán de producir en el futuro cercano por no poder competir. Solo las empresas más eficientes quedarán en el mercado, y Siderca será seguramente una de ellas29.

Una vez pasada la crisis, la empresa se mantuvo con capital suficiente para absorber firmas en malas condiciones. Comenzaría entonces la incorporación de empresas de México e Italia en una primera instancia, y Japón, Brasil, Venezuela y Canadá, un poco después. Paolo Rocca, hijo de Roberto, como presidente de Siderca en la década de 1990, fue el artífice de esta expansión. De alguna manera, seguía el camino que la empresa había iniciado en los años 1980 y el del propio grupo, con la adquisición de Siat en 1986 y Somisa a inicios de la década de 1990. Allí, el grupo había comprobado su capacidad para reformar y reencauzar plantas existentes30.

Esto último también animó al grupo a encarar la compra de Tamsa de México y Dálmine de Italia, con las cuales la firma de Campana tenía vínculos históricos. Dichas adquisiciones significaron pasar a liderar el mercado mundial de tubos. Como firmas estatales, ambas habían sufrido también el deterioro fiscal que el Estado empresario tuvo en sus propios países, quedando en una posición de debilidad comercial y financiera. Una situación relativamente parecida se dio en la adquisición de las otras plantas en Canadá, Japón y Venezuela. La posibilidad de reconvertirlas pudo explicarse también por la capacidad de los ingenieros de la firma y del grupo, cuya formación se había desarrollado localmente31.

ALGUNAS CONSIDERACIONES FINALES

Analizamos el paso de una firma siderúrgica que comenzó en plena etapa de sustitución de importaciones como proveedora de una empresa estatal de petróleo y que terminó con una participación mayoritaria en el mercado internacional de tubos en la década de 1990, superando a sus pares del mundo avanzado.

Una primera cuestión que emerge de este análisis es evitar la interpretación de una acumulación a partir de una evolución lineal vista como consecuencia del posicionamiento monopólico y las transferencias que proporcionó el Estado a la empresa. El vínculo con YPF, elemento central de su estrategia inicial, fue considerado –aprendizaje mediante– más como un punto débil que como una fortaleza. Para amortiguar los efectos de un cliente errático, en la década de 1960 las exportaciones se injertaron periféricamente dentro de esa estrategia mercado-internista.

La crisis petrolera de 1973 abrió nuevas oportunidades para las exportaciones, las cuales, si bien incentivaron una importante inversión, no constituían todavía la estrategia central de Siderca. Si a ello sumamos los problemas de YPF y la inestabilidad del entorno económico argentino, profundizar la estrategia mercado-internista hacia mediados de la década de 1970, que ya contaba con dos décadas de existencia, parecía poco realista.

Los problemas financieros que trajo la inversión modernizadora luego de la crisis petrolera internacional condujeron a la cúpula del grupo a un cambio en la gerencia y, posiblemente como en toda situación de crisis, a vencer resistencias burocráticas. Consistente con la literatura sobre GE, el GT resultó un reservorio de mano de obra técnica y profesional. Así, la nueva dirección intermedia surgió de un trasvasamiento gerencial entre las firmas siderúrgicas del grupo. Allí se abre una nueva etapa histórica, protagonizada por una joven camada de profesionales que hizo de la internacionalización y la globalización una estrategia formalizada, intentando remover los obstáculos existentes para ella. Su capacidad emprendedora se vio alentada posiblemente debido a la informalidad que tenía en su estructura el GT.

Por su parte, la inversión en el extranjero se inició durante la década de 1980. Estuvo destinada a forjar una red comercial que liberara a la fábrica de tubos de los intermediarios, obstáculo fundamental para profundizar la internacionalización de la firma, permitiendo conocer las necesidades de los clientes, incrementar los márgenes de ganancia y llegar a nuevos mercados. Ello exigió un cambio cognitivo: superar la concepción tradicional que se tenía de una fábrica metalúrgica –proveniente en cierta medida de la tradición industrial del siglo XIX– y conformar un área de servicios comerciales en el exterior. Pero esta visión estuvo acompañada de buena fortuna: los precios que tuvieron los tubos en el mercado internacional hacia fines de la década de 1970. Esta oportunidad no se quedó en el aprovechamiento fortuito de una coyuntura, sino que fue el incentivo para profundizar y formalizar una estrategia que estaba en cierta manera en estado emergente tanto desde la crisis petrolera internacional de 1973 como desde la continua inestabilidad de la economía doméstica. Dichos procesos, al sacar el eje comercial de la empresa del mercado interno y colocarlo en el externo, significaron también una reformulación estratégica.

El hecho de que el mismo grupo gerencial medio que implementó la estrategia fuera el que también tuvo una distinta visión del negocio industrial y la diseñara, nos sugiere, en consonancia con Mintzberg (1978), la imposibilidad de discernir taxativamente entre acción y cognición en lo que se refiere al proceso de formación estratégica. Por lo tanto, esa pareció ser la consecuencia de una serie de decisiones donde se combinaba implícitamente acción y cognición.

¿Quién lideró dentro del grupo de gerentes a cargo de las distintas subunidades el proceso de cambio? No deja de ser significativo que, coincidente con el estudio de Mair y Thurner (2008) en relación a los gerentes que más se involucran en los procesos de internacionalización, haya sido alguien responsable en gran medida de los ingresos de la empresa y que se puede apropiar de los resultados de la internacionalización: el director comercial. Esta coincidencia no puede dejar de llamar la atención, ya que en el caso aquí tratado, a diferencia del estudio de las autoras citadas, se trata de una gran empresa, con miles de empleados.

La inversión en el exterior fue también la contracara de una inversión en la propia planta productiva y en formación de personal. Para esto último, la inversión se realizó a nivel local, pero también hubo capacitación de ejecutivos en escuelas de negocios del extranjero, sin lo cual el proceso de internacionalización posiblemente hubiera fracasado. Formación e inversión en infraestructura y en la red de comercialización fueron los elementos constitutivos de una estrategia integral de internacionalización y de posterior globalización, lo que nos retrotrae a la triple inversión de Chandler. Esta operación «hacia abajo» en la estructura se equilibra con la influencia hacia arriba, ya que profundiza y formaliza la estrategia de la empresa, y continúa incluso cuando parte de los GI pasan a la alta dirección corporativa y transforman también al grupo mismo.

REFERENCIAS BIBLIOGRÁFICAS

AMATORI, Franco

2005 «La Techint: una global born company con salde radici italiane». En: LUSSANA, Carolina (ed.). Techint 1945-1980. Origini e sviluppo di un’impresa internazionale. Dalmine: Fondazione Dalmine, pp. 13-19.

1997 «Growth Via Politics: Business Groups Italian-Style». En: SHIBA, Takao e Masahiro SHIMOTANI (eds.). Beyond the Firm. Business Groups in International and Historical Perspective. Fuji Business History Series. Oxford: Oxford University Press, pp.109-134.

AMATORI, Franco y Stefania LICINI (eds.)

2006 Dalmine 1906-2006. Un secolo di industria. Dalmine: Fondazione Dalmine.

AMSDEN, Alice

2008 «Nationality of Firm Ownership in Developing Countries: Who Should "Crowd Out" whom in Imperfect Market?». En: AMATORI, Franco y Mario AMENDOLA (eds.). Ricerca avanzata e alta divulgazione. Le Momigliano Lectures, 1997-2008. Terni: Istituto per la Cultura e la Storia d’Impresa, pp. 288-309.

AMSDEN, Alice y Takashi HIKINO

1994 «Project Execution Capability, Organizational Know-how and Conglomerate Corporate Growth in Late Industrialization». En: International and Corporate Change, vol. 3, N° 1, pp. 111-147.

ARTOPOULOS, Alejandro

2009 «Sociedad del conocimiento en la Argentina: el caso de una empresa red, Tenaris». En: Revista Redes, vol. 15, N° 29, pp. 241-276.

AZPIAZU, Daniel; Eduardo BASUALDO y Miguel KHAVISSE

2004 [1986] El nuevo poder económico en la Argentina de los años 80. Buenos Aires: Siglo XXI Editores.

AZPIAZU, Daniel y Martín SCHORR

2010 Hecho en Argentina. Industria y economía, 1976-2007. Buenos Aires: Siglo XXI Editores.

BASUALDO, Eduardo y Daniel AZPIAZU

1990 Cara y contracara de los grupos económicos. Estado y promoción industrial en la Argentina. Buenos Aires: Cántaro.

BELINI, Claudio

2004 «Política industrial e industria siderúrgica en tiempos de Perón, 1946-1955». En: Revista Ciclos, año XIV, N 28, pp. 89-113.

BELINI, Claudio y Marcelo ROUGIER

2008 El Estado empresario en la industria argentina. Conformación y crisis. Buenos Aires: Manantial.

BOWER, Joseph L.

1970 Managing the Resource Allocation Process. Boston: Harvard Business School.

CASTELLANI, Ana

2009 Estado, empresas y empresarios. La construcción de ámbitos privilegiados de acumulación entre 1966 y 1989. Buenos Aires: Prometeo.

CASTRO, Claudio

2013 «Empresa, desarrollo energético y cambio técnico. Origen y evolución de un conglomerado empresario con ventajas competitivas en la ingeniería y la siderurgia (1921-2001)». Tesis de doctorado, Universidad Nacional de Córdoba.

2010 «Desarrollo energético, Estado y empresa: algunas cuestiones en torno a la construcción del gasoducto patagónico durante el primer peronismo». En: América Latina en la Historia Económica, N° 34, pp. 161-190.

2005 «Política industrial y empresa. El fracaso de Propulsora como polo siderúrgico integrado, 1961-1976». En: Anuario del Centro de Estudios Históricos Profesor Carlos S. Segreti, año 5, N° 5, pp. 297-318.

2003 «De la industrialización tardía europea a la sustitución de importaciones latinoamericana: Agostino Rocca y los primeros años de la organización Techint, 1946-1954». En: Ciclos, año XIII, N° 25-26, pp. 119-144.

DACHEVSKY, Fernando

2013 «Tierra y capital en la industria petrolera argentina. El desarrollo de la propiedad nacional de los hidrocarburos (1907-1975)». Tesis de doctorado en Filosofía y Letras, Universidad de Buenos Aires.

DÁLMINE-SAFTA

1963 «Memoria y balance general». Buenos Aires: Dálmine-Siderca.

1960 «Memoria y balance general». Buenos Aires: Dálmine-Siderca.

DÁLMINE-SIDERCA

1963-1985 «Memoria y balance general». Buenos Aires: Dálmine-Siderca.

DELLAFOGLIA, Elena

2000 «Alle origini di una grande impresa italiana all’estero: Techint (1945-1950)». Tesis, Universita Commerciale Luigi Bocconi, Milán.

DOSSI, Marina

2011 «La construcción de la representación y de la acción corporativa empresaria en las asociaciones empresariales: un estudio de la Unión Industrial Argentina a partir de la articulación de la dimensión organizacional, estructural y política en el periodo 1989-2003». Tesis de doctorado, Flacso, Argentina.

EL CRONISTA COMERCIAL

1977a «Adjudica el país seis áreas licitadas». En: El Cronista Comercial, 4 de mayo, p. 15.

1977b «Ha aumentado su producción Dálmine-Siderca». En: El Cronista Comercial, 7 de setiembre, p. 16.

FLOYD, Steven y Bill WOOLDRIDGE

1992 «Strategy Process: Managing Corporate Self-Renewal». En: Strategic Management Journal, vol. 13, número especial, pp. 153-167.

GADANO, Nicolás

2006 Historia del petróleo en la Argentina. 1907-1955: desde los inicios hasta la caída de Perón. Buenos Aires: Edhasa.

GAGGERO, Alejandro

2011 «Los múltiples caminos de la retirada. Estrategias y desempeños de los grupos económicos nacionales en Argentina, entre la hiperinflación y el derrumbe de la convertibilidad (1989-2002)». Tesis de doctorado en Ciencias Sociales, Facultad de Ciencias Sociales, Universidad de Buenos Aires.

GALÉ, Nidia

2005 El gas en la Argentina. Más de un siglo de historia. Buenos Aires: Ediciones Cooperativas.

GARRIDO, Celso

2001 Fusiones y adquisiciones en México durante los noventa. Santiago de Chile: Cepal.

GIACALONE, Rita

2004 La regionalización del acero en América Latina. El caso del Consorcio Amazonia. Buenos Aires: Biblos.

GRANOVETTER, Mark

2005 «Business Groups and Social Organization». En: SMELSER, Neil y Richard SWERBERG (eds.). The Handbook of Economic Sociology. Nueva York: Princeton University Press, pp. 429-450.

GUILLÉN, Mauro

2000 «Business Groups in Emerging Economies: A Resource-based View». En: The Academy of Management Journal, vol. 43, N° 3, pp. 362-380.

GUILLÉN, Mauro y Esteban GARCÍA CANAL

2009 «The American Model of the Multinacional Firm and the "New" Multinationals from Emerging Economies». En: Academy of Management Perspectives, vol. 23, N° 2, pp. 23-35.

GUILLÉN, Mauro y Carl KOCK

2001 «Strategy and Structure in Developing Countries: Business Groups as an Evolutionary Response to Opportunities for Unrelated Diversification». En: Industrial and Corporate Change, vol. 10, N 1, pp. 77-113.

KHANNA, Tarun y Krishna PALEPU

1997 «Why Focused Strategies may be Wrong for Emerging Markets?» En: Harvard Business Review, vol. 75, N° 4, pp. 3-10.

KORNBLIHTT, Juan

2008 «Lucha de capitales en el mercado mundial de tubos sin costura. La expansión exportadora de Siderca, 1954-2000». Ponencia en: Jornadas de Historia Económica, Asociación Argentina de Historia Económica / Universidad Nacional de Tres de Febrero, 23 a 26 de septiembre, Caseros. Fecha de consulta: 22/7/2013. <http://xxijhe.fahce.unlp.edu.ar/programa/descargables/kornblihtt>.

LEFF, Nathaniel

1978 «Industrial Organization and Entrepreneurship in the Developing Countries: The Economic Groups». En: Economic Development and Cultural Change, vol. 26, N° 4, pp. 661-675.

LLUCH, Andrea; Erica SALVAJ y María Inés BARBERO

2014 «Corporate Network and Business Groups in Argentina in Early 1970s». En: Australian Economic History Review, vol. 54, N° 2, pp. 183-208.

LÓPEZ, Andrés

2006 Empresarios, instituciones y desarrollo económico: el caso argentino. Buenos Aires: Cepal.

LUSSANA, Carolina

1999 «1946: la prima frontiera. Dalla corrispondenza argentina di Agostino Rocca». Quaderni della Fondazione Dalmine, N° 1.

1996 «Técnico, organizzatore della produzione, manager di stato: la formazione di Agostino Rocca». En: BIGAZZI, Duccio (ed.). Storie di imprenditori. Bolonia: Societá Editrice Il Mulino, pp. 203-234.

LUSSANA, Carolina y Manuel TONOLINI

2005 «Compagnia Tecnica Internazionale: le radici della Techint italiana». En: LUSSANA, Carolina (ed.). Techint 1945-1980. Origini e sviluppo di un’impresa internazionale. Dalmine: Fondazione Dalmine, pp. 21-81.

MAIR, Johanna y Claudia THURNER

2008 «Going Global: How Middle Managers approach the Process in Medium-sized Firms». En: Strategic Change, N° 17, pp. 83-89.

MINTZBERG, Henry

1978 «Patterns in Strategic Formation». En: Management Science, vol. 24, N° 9, pp. 934-948.

OFFEDDU, Luigi

2010 El desafío del acero. Vida de Agostino Rocca. Buenos Aires: El Ateneo.

ROUGIER, Marcelo

2001 La política crediticia del Banco Industrial durante el primer peronismo (1944-1955). Buenos Aires: CEEED / Facultad de Ciencias Económicas-UBA.

ROUGIER, Marcelo y Claudio BELINI

2008 El estado empresario en la industria argentina. Conformación y crisis. Buenos Aires: Manantial.

ROUGIER, Marcelo y James BRENNAN

2013 Perón y la burguesía argentina. El proyecto de un capitalismo nacional y sus límites (1946-1976). Carapachay: Lenguaje Claro Editora.

SCHVARZER, Jorge

1996 La industria que supimos conseguir. Una historia político-social de la industria argentina. Buenos Aires: Planeta.

1993 «Expansión, maduración y perspectivas de las ramas básicas de procesos en la industria argentina. Una mirada ex post desde la economía política». En: Desarrollo Económico, vol. 33, N° 131, pp. 377-402.

SETTA, Sandro

1993 Profughi di lusso. Industriali e manager di Stato dal fascismo all’a epurazione mancata. Milán: Franco Angeli Edizioni.

SIDERCA

1979-1992 Memoria y balance general. Buenos Aires: Siderca.

SIN COSTURA

2004 «Entrevista a Ernesto Cossavella». En: Sin Costura. Revista para el Personal de Tenaris Siderca, número especial, noviembre, pp. 91-92.

TOULAN, Omar N.

1997 «Internationalization Reconsidered: The Case of Siderar». MIT. Fecha de consulta: 22/7/2013. <http://dspace.mit.edu/bitstream/handle/1721.1/2639/SWP-3938-37692845.pdf?sequence=1>.

WOOLDRIDGE Bill y Steven FLOYD

1992 «Middle Management Involvement in Strategy and its Association with Strategic Type: A Research Note». En: Strategic Management Journal, vol. 13, número especial: Strategy Process: Managing Corporate Self-Renewal, pp. 153-167.

WOOLDRIDGE, Bill; Tostein SCHMID y Steven FLOYD

2008 «The Middle Management Perspective on Strategy Process: Contributions, Synthesis and Future Research». En: Journal of Management, N° 34, pp. 1190-1221.

-

1. El GT fue fundado en Milán en noviembre de 1945 y su fundador se trasladó meses después a la Argentina. Históricamente, su núcleo de negocios estuvo en la siderurgia y la ingeniería de obras públicas y energéticas. Más tarde, avanzó hacia la energía y algunos servicios. Desde temprano tuvo un carácter multinacional y hoy es el grupo empresario más importante de la Argentina. Su plantilla de personal supera los 50.000 empleados en todo el mundo.

-

2. Para un análisis de los créditos del BIRA a firmas del GT, ver Rougier (2001).

-

3. Entendemos por internacionalización de una empresa la posibilidad realizada de vender y producir en el exterior; y por globalización el hecho de coordinar y complementar la producción a través de plantas situadas en distintos lugares del mundo. Este último fenómeno ocurriría en Siderca en la década de 1990.

-

4. Sobre el fundador de Techint y su trayectoria italiana, ver: Lussana (1996, 1999); Lussana y Tonolini (2005); Amatori (2005); Dellafoglia (2000); Setta (1993); Offeddu (2010). Sobre la Dálmine italiana, empresa dirigida por Rocca y que luego tuvo participación en su homónima argentina, ver Amatori y Licini (2006).

-

5. Esta preocupación por subrayar la articulación de los GE con el Estado ha conducido a omitir la importante red corporativa que organizaron estos grupos tanto en su interior como con otros, lo que les permitió afrontar las amenazas de un entorno económico siempre imprevisible y cambiante (ver Lluch et al. 2014; y sobre las redes étnicas y familiares del GT, ver Castro 2013). Creemos que estas relaciones han sido importantes pero, para explicar el salto internacional en la década de 1970, se destacan los vínculos técnicos con las firmas del grupo en Italia. No obstante, estas han tenido un rol secundario, considerando que en las décadas de 1970 y 1980 la parte argentina era más importante que su contraparte peninsular.

-

6. Por ejemplo, una revisión histórica de las empresas de distinto tipo que recibieron transferencias del Estado a partir de la segunda posguerra –incluida la propia Siderca–, puede verse en: Rougier (2001); Rougier y Brennan (2013); Rougier y Belini (2008).

-

7. Municipio en la Provincia de Buenos Aires donde está ubicada la empresa Siderca.

-

8. Un amplio debate se ha dado en el plano internacional sobre la naturaleza de los GE del mundo emergente, ver: Granovetter (2005); Guillén (2000); Guillén y García Canal (2005); Guillén y Kock (2001); Khanna y Palepu (1997).

-

9. Se entiende por gerente intermedio a quien está a cargo de una subunidad dentro de la empresa, que ejecuta operaciones del «día a día» y las articula con la alta gerencia. Por su carácter de «perno de articulación» (linking pin) entre grupos de relación vertical, ejerce una influencia tanto descendente como ascendente en la organización (Floyd y Wooldridge 1992: 154).

-

10. El principal testimonio recogido en este trabajo corresponde a un protagonista en la reorientación estratégica de la empresa que no casualmente fue responsable del área comercial de Siderca.

-

11. Sobre los orígenes del GT y la trayectoria profesional del ingeniero Rocca en la Italia de entreguerras, ver Castro (2003). Sobre los inicios de Dálmine-Safta y su evolución en los primeros años, ver Castro (2010). Con el tiempo, el negocio de producción de tubos se transformó en el principal negocio del GT, incluso superando en facturación al de ingeniería. La empresa pasó a tener una posición de liderazgo en el GT, sobre todo si se considera que hasta la década de 1980 no tuvo una organización de holding. Varias de las firmas del conglomerado empresario tuvieron como accionista mayoritaria a Dálmine-Safta, participando en la fundación de nuevas empresas y, a veces, auxiliándolas financieramente, como fue el caso de Propulsora Siderúrgica.

-

12. Carta del presidente a los accionistas (Dálmine-Siderca 1964).

-

13. Informe verbal del presidente a los accionistas de Dálmine-Siderca en la asamblea general del 12 de agosto de 1965 (Dálmine-Siderca 1965).

-

14. Cada aumento de precios del barril de petróleo incentiva la búsqueda de nuevos yacimientos o induce la explotación de aquellos que se habían abandonado por antieconómicos. En ambos casos, esto conduce a la demanda de tubos e insumos vinculados a la explotación y exploración petrolera. Además, el incremento de la explotación de petróleo tiene siempre como consecuencia el aumento de tubos y de todos los equipos utilizados en su búsqueda y producción.

-

15. Ello permitió una ganancia final de cerca de 2,5 millones de dólares (Dálmine-Siderca 1979).

-

16. Opinión de un ingeniero del área comercial de Dálmine-Siderca (entrevista realizada en San Isidro [Buenos Aires], 13 de septiembre de 2011).

-

17. No obstante, hay que tener en cuenta que las ventas internas no solo involucraban a YPF. Una parte significativa iba dirigida al mercado industrial, sobre todo al sector petroquímico. Dicho destino, conocido en la empresa como «sector no petrolero», involucró un tercio de las ventas entre 1973 y 1976. La carencia de datos nos impide discriminar los destinos del mercado interno en los años siguientes. Por otro lado, entre las ventas al sector petrolero local se encuentran las realizadas a las firmas privadas que consumían habitualmente entre 5% y 10% de la producción comprada por la petrolera estatal (Dálmine-Siderca 1976).

-

18. Ver, por ejemplo el artículo «Adjudica el país seis áreas licitadas» (El Cronista Comercial 1977a). Sin embargo, a la aprobación de las adjudicaciones por parte de la Secretaría de Energía, que se demoró considerablemente, debía seguirle la del Poder Ejecutivo Nacional.

-

19. Ver: «Ha aumentado su producción Dálmine-Siderca» (El Cronista Comercial 1977b: 16).

-

20. Propulsora Siderúrgica fue inaugurada a fines de 1969 en la localidad bonaerense de Ensenada, próxima a la capital provincial. Su creación apuntaba a convertirla en una acería integrada con un alto horno para la producción de laminados en caliente y en frío. Por las trabas de las autoridades políticas y la prioridad que el órgano de control militar de la siderurgia le dio a Somisa, la usina estatal del acero, Propulsora Siderúrgica quedó reducida a una productora de laminados en frío. Para una historia de esta empresa, ver Castro (2005).

-

21. Ejecutivo del área comercial (entrevista realizada en San Isidro [Buenos Aires], 20 de septiembre de 2011).

-

22. Históricamente, Jóvenes Turcos fue un partido y movimiento reformista que a principios del siglo XX desafió al sultán Abdul Hamid II, quien fue depuesto en 1909. Gobernaron el Imperio Otomano hasta fines de la Primera Guerra Mundial.

-

23. Entrevista citada con un ejecutivo de área comercial.

-

24. Entrevista citada con un ejecutivo del área comercial.

-

25. Entrevista a Ernesto Cossavella, ingeniero del área comercial de Siderca en las décadas de 1980 y 1990 (Sin Costura 2004: 92).

-

26. Según el testimonio de Jorge Mayer: «Cuando me presenté como representante de Siderca en una compañía con sede en Yakarta, Indonesia, me preguntaron: "¿Qué es eso? ¿Una tintorería?"» (Sin Costura 2004: 93).

-

27. Dicho monto se deduce de la declaración de ganancias reservadas por 2.380.414.983.000 australes y un tipo de cambio a marzo de 1990 de 1 dólar = 5.310 australes. Según nuestra estimación, en el periodo 1976-1980, la empresa acumuló ganancias en dólares por un monto de unos 15 millones de dólares, con lo cual la aproximación entre lo declarado por la empresa y nuestros cálculos es todavía mayor.

-

28. El rubro contable «reservas técnicas» se utiliza ante situaciones de incertidumbre, cuando se quiere evitar el pago o la distribución de ganancias.

-

29. Roberto Rocca, en el mensaje del presidente de la sociedad a los accionistas en la asamblea ordinaria del 23 de julio de 1992 (Siderca 1992).

-

30. La compra de la acería estatal Somisa por parte de Propulsora Siderúrgica, realizada en gran medida por la presión del grupo gerencial –una vez posicionado en responsabilidades corporativas– más que por la capacidad de la cúpula del grupo, demostró la del GT para reformar firmas industriales en severo estado de deterioro técnico y organizativo. Dicha certeza afianzó a Siderca en la decisión de adquirir plantas en el extranjero.

-

31. México y Venezuela tenían como clientes a firmas petroleras estatales (Pemex y PDVSA) que no pudieron ser auxiliadas por sus Estados ante las crisis financieras que padecieron en las décadas de 1980 y 1990. En el caso italiano, ello ocurrió por una declinación general de todas las empresas industriales propiedad del Estado, proceso que se arrastra desde la década de 1960. Sobre el caso italiano, ver Amatori (1997); para los casos mexicano y venezolano, ver respectivamente Giacalone (2004) y Garrido (2001).

Siglas usadas

| Aesial | Área de Estudios sobre la Industria Argentina y Latinoamericana |

| BIRA | Banco Industrial de la República Argentina |

| FE | Formación de estrategias |

| GE | Grupos económicos |

| GI | Gerentes intermedios o gerencia intermedia |

| GT | Grupo Techint |

| Flacso | Facultad Latinoamericana de Ciencias Sociales |

| LACO | Laminador continuo |

| Safta | Sociedad Argentina Fabricante de Tubos de Acero |

| SAIC | Sociedad Anónima Industrial y Comercial |

| YPF | Yacimientos Petrolíferos Fiscales |

Claudio Castro es magíster en Historia Económica y de las Políticas Económicas por la Universidad de Buenos Aires y doctor en Historia por la Universidad Nacional de Córdoba. Es profesor de Historia Económica y Social Argentina en la Universidad de Buenos Aires y miembro del Área de Estudios sobre la Industria Argentina y Latinoamericana (Aesial) en la Facultad de Ciencias Económicas de la Universidad de Buenos Aires.

Correo electrónico: claucas04@ciudad.com.ar, ccastro@lenguajeclaro.com

* Artículo recibido el 28 de enero y aceptado para su publicación el 16 de setiembre de 2014.