Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkApuntes

versión impresa ISSN 0252-1865

Apuntes vol.41 no.75 Lima jul./dic. 2014

ARTÍCULOS

Grupo Gerdau: la construcción de un competidor global

Gerdau Group: The Creation of a Global Competitor

José Lannes*

Universidade Federal do Paraná (UFPR), Brasil.

Resumen

El Grupo Gerdau es hoy una de las más grandes corporaciones brasileñas multinacionalizadas. El objetivo general del artículo es interpretar la internacionalización de este grupo, teniendo por hipótesis que la inversión extranjera directa (IED) es un «desagüe» del potencial de crecimiento de la empresa, así como la diversificación de sus actividades, cuyos objetivos son la búsqueda de mercados, recursos naturales, eficiencia y activos estratégicos. Los resultados encontrados confirman la hipótesis, demostrando que, a cada limitación de crecimiento, nueva IED y nuevas diversificaciones fueron necesarias, llevando el grupo a la posición 14 en el ranking del mercado acerero mundial.

Palabras clave: Brasil, empresas multinacionales, inversiones directas, internacionalización, industria siderúrgica.

Abstract

The Gerdau Group is today one of the largest Brazilian multinational corporations. The main objective of this study is to analyze the internationalization of this group. The hypothesis is that foreign direct investment (FDI) serves as a driver for potential business growth as well as for the diversification of activities, whose objectives include the search for markets, natural resources, efficiency, and strategic resources. The principal results confirm the hypothesis, demonstrating that new FDI and diversification were necessary when growth was limited and led to the positioning of the group as the 14th largest world steel manufacturer.

Keywords: Brazil, multinational enterprises, direct investment, internationalization, iron and steel industry.

INTRODUCCIÓN

Cuando Curt Johannpeter pensó en la estrategia de expansión de la siderúrgica Riograndense, a comienzos de 1954, ante los obstáculos infraestructurales de la usina ubicada en el área central de Porto Alegre, no creo que sospechara que tras medio siglo sus descendientes estarían manejando una de las más grandes siderúrgicas del mundo. En aquel entonces, la pequeña fábrica de acero, con una capacidad de producción de apenas 11 mil toneladas anuales (MTA), utilizaba un horno eléctrico a arco (HEA) para la producción de acero líquido a partir de chatarra, necesario para la trefilación del alambrón, materia prima en la fabricación de clavos, el producto principal de la Companhia Fábrica de Pregos Pontas de Paris, propietaria de la siderúrgica (Gerdau 2001: 24)1.

De la estrategia de integración vertical hacia atrás, como respuesta a los estrangulamientos de suministro de materia prima, la siderurgia volvió gradualmente a ser el negocio principal de la familia Gerdau Johannpeter. Una década después de la primera expansión regional, el holding Metalúrgica Gerdau empezó a proyectar la expansión nacional cuando el centro económico brasileño, concentrado en el sureste, estaba en franca expansión derivada del boom del periodo de milagro económico, entre 1967 y 1973, buscando oportunidades de negocios en el centro dinámico y en la periferia nacional. Dos décadas después de la expansión regional, el holding entró definitivamente en el mercado nacional, expandiéndose hacia el noreste y el sureste del país y consolidando su presencia en la siderurgia brasileña hasta finales de la década de 1970 como Grupo Gerdau, con una producción de más de un millón de toneladas (Gerdau 2001: 263).

La primera crisis del petróleo desaceleró la economía nacional. Mientras tanto, el gobierno militar consiguió, con el II Plan Nacional de Desarrollo, mantener el ritmo de crecimiento a niveles inferiores a los del periodo del milagro económico, hasta los años 1980, cuando el agotamiento de la financiación externa llegó a Brasil. Esos hechos fueron suficientes para encender una luz en el holding, mostrando que la expansión nacional, aunque con grandes espacios en el mercado interno, sería limitada en un futuro próximo. Con una década de anterioridad, el Grupo Gerdau empezó las tratativas de expansión internacional, con la primera experiencia en gestión de unidad externa en la vecindad: el mercado uruguayo.

Los años 1980 fueron la década perdida de la economía nacional, cuando se dio el ritmo stop and go, bajando la tasa de crecimiento. Las oportunidades de negocios abiertas por la crisis económica del primer lustro de la década ampliaron la presencia del grupo en la arena nacional, aumentando su participación en los mercados del noreste y el sureste, en especial en el estado de Minas Gerais, cuna de la siderurgia brasileña. En total, el grupo adquirió siete fábricas, llegando a un volumen de producción de acero bruto, en 1989, de 2,4 millones de toneladas (MMT) y empezando a participar del conjunto de los grandes competidores del mundo, al casi doblar su producción en una década (Gerdau 2001: 173-194, 263; WSA [a]1990: 2).

En esos años, el Grupo Gerdau no solo aprovechó las oportunidades abiertas en la economía brasileña, sino que divisó estrategias de penetración en el segundo mercado más grande de acero del mundo y primero en las Américas en aquel entonces: los Estados Unidos. La oportunidad vino por los bordes de este, en 1989, en Canadá.

La década de 1990 marcó la reestructuración de la economía brasileña, caracterizada por un nuevo rol del Estado en ella, apertura económica y estabilización de la inflación. La salida del Estado del ámbito productivo se realizó por la política de privatizaciones. En la rama siderúrgica ocurrió el desmonte del sistema Siderbrás y el Grupo Gerdau aprovechó la ocasión no solo para concentrar más aun el mercado doméstico de aceros largos, con 47% de la producción (Gerdau [d]2000: 17), sino también para penetrar en el sector de aceros especiales. Internacionalmente, el grupo empezó su expansión en los mercados de América del Sur y del Norte, con adquisiciones en Chile, Canadá y, finalmente, Estados Unidos, llegando en el año 2000 a 7,1 MMT de acero bruto producido y al 25º lugar en el ranking mundial (WSA 2010: 11), al triplicar la producción en una década.

En el nuevo siglo, la expansión externa del grupo ha sido más agresiva, con un conjunto de adquisiciones que ha marcado su consolidación en el mercado estadounidense, la penetración en los mercados del Caribe y de América Central, la diversificación hacia aceros especiales en Europa y la llegada al mercado asiático. En 2010, el grupo ya era el décimo más grande del mundo, con una producción de 18,7 MMT de acero bruto (WSA 2010: 1), habiendo más que doblado la oferta siderúrgica en otra década. Desde 1980, cuando empezó su internacionalización, el grupo ha crecido, en términos de producción, catorce veces.

Esa es la narrativa histórica que el presente trabajo busca explicar, bajo los aportes teóricos de la organización industrial, los cuales se sumarán en la próxima sección. Luego, se ha buscado interpretar el proceso de internacionalización del grupo vía IED. Por ende, las consideraciones finales buscan reflexionar sobre la solidez del éxito de una unidad de valorización de capital centenaria.

PENSANDO EL CRECIMIENTO Y LA INTERNACIONALIZACIÓN

Las bases del proceso de crecimiento por diversificación de actividades fueron establecidas por Penrose (1995: 104). Las empresas parten de una determinada base tecnológica para atender diversas áreas de mercado, con cuya continua interacción se construye el aprendizaje de las condiciones de oferta y demanda que les permite innovar, generar estrategias de venta y alcanzar utilidades, la esencia del proceso de valorización del capital. El aprendizaje continuo de la operación de la base tecnológica, a partir de la intercalación de procesos productivos y administrativos, se hace con base en rutinas que crean gradualmente habilidades, las cuales generan capacitaciones que desarrollan las competencias internamente establecidas en la firma y permiten establecer su área de especialización productiva y de mercado (Nelson y Winter 1982: 74; Ansoff 1977). Esas capacitaciones desarrolladas internamente en procesos y en productos determinan ventajas singulares de la empresa en los ámbitos tecnológico, organizacional, gerencial, mercadológico y financiero, los ownership-specific assets de Dunning, que le permiten explotar tales ventajas en la expansión. Se trata de servicios productivos y gerenciales desarrollados internamente y que constituyen reservas para la expansión. Esta es precisamente el área de especialización que constituye el negocio principal de la empresa, su core business, la cual le da mayor certeza en la inversión de capital y, por lo tanto, le muestra el sendero del crecimiento, que se le aparece como su horizonte de oportunidad de acumulación. Nuevas tecnologías y nuevos productos y mercados en la cercanía del área de especialización constituyen la gran mayoría de expansiones, denominadas por eso concéntricas (Penrose 1995: 111; Dunning 1980: 10).

Guimarães propuso que el crecimiento en el área de especialización está condicionado por el desfase entre los potenciales de inversión de la firma y los de crecimiento del mercado. Hay un límite absoluto y relativo en la expansión del mercado corriente de una firma una vez que el sector de actividad esté más concentrado, lo que lanza a la firma en dirección a nuevos mercados, con la misma o con una nueva base tecnológica. Cuando los límites son fijados por el desfase entre la tasa de expansión del mercado nacional y el potencial de crecimiento de la firma, el mercado mundial aparece como un «desagüe» natural del potencial de inversión de la empresa, primeramente como exportadora de mercancías y luego como exportadora de capital (Guimarães 1986: 150). Pero si el mercado interno es lo suficientemente grande, es posible profundizar la especialización productiva y acceder a nichos de mercado que comportan unidades óptimas de capital. Se puede esperar encontrar esta perspectiva smithiana mayormente en el mercado estadounidense y menos en los mercados periféricos, en virtud del tamaño y de la diversificación productiva.

La posesión de ventajas, el objetivo estratégico y las fases de internacionalización fueron los aportes que Dunning dejó para el análisis de la expansión externa de las empresas (Dunning 1980: 9-11, 2000: 163-165). Las ventajas descritas por el paradigma OLI (ownership, location and internalization [activos específicos, localización atractiva e internalización de las actividades]) constituyen los determinantes de la expansión, mientras las estrategias se restringen a cuatro grandes objetivos: búsquedas por mercado (market seeking), por recursos (resources seeking), por eficiencia (efficiency seeking) y por activos estratégicos (strategic asset seeking), lo que más recientemente ha sido incorporado de modo intenso en la búsqueda de activos de conocimiento en el mundo y de su integración institucional (Dunning 2000: 169). La aceleración global del flujo de IED en las últimas dos décadas del siglo XX se concentró en fusiones y adquisiciones, cuyos objetivos, además de las cuotas de mercado, fueron la expansión de los activos estratégicos tecnológicos, gerenciales y empresariales (Dunning 2003: 280). Las ventajas de posesión de activos específicos están unidas principalmente al manejo de la tecnología, a la innovación en productos y procesos, a su gestión, a la capacidad de acceso al crédito de terceros, a la marca, a las relaciones intersectoriales, al suministro de materias primas y a la distribución de productos. Es decir, tales ventajas se relacionan con todo un conjunto de conocimientos y capacitaciones que serán profundizados con la internacionalización (Seppola 2002: 3), conllevando un grado superior de competencias, pero también incluyen la capacidad empresarial de divisar negocios en el horizonte de oportunidades.

Las ventajas de localización no solo están relacionadas al tamaño del mercado, su tasa de crecimiento y su reserva de recursos naturales o creados por el aparato productivo, sino que también cuentan con la estructura de la demanda y las condiciones macroeconómicas y políticas.

En cuanto a las ventajas de internalización de las actividades en la estructura de la firma, estas se encuentran más estrechamente ligadas a la explotación de sus propias ventajas de activos específicos, que permiten a la empresa una ganancia extraordinaria debido a su carácter idiosincrático, cuyas capacitaciones aún están contenidas en el interior de la firma, justificando la permanencia de la actividad dentro de su frontera (Langlois y Robertson 1995: 41-42).

Las ventajas objetivas pueden ser traducidas en competencias cognitivas de gestión proveídas por los servicios productivos que los recursos humanos prestan a la firma y que constituyen en gran parte conocimientos tácitos, de modo que el conjunto de competencias individuales, para volverse también competencias de la empresa, debe ser movilizado y transferido en su interior en sus variados niveles; así, la empresa, como un sistema colectivo de niveles de trabajo, puede aprender y generar su competencia institucional, socialmente incorporada (Lam 2000: 488). Desde el piso de la factoría hasta la dirección central, las ventajas objetivas se concretizan por el desarrollo de la estructura organizacional, con sus niveles de autoridad, sus líneas de transmisión de la información y su flujo de datos (Chandler 1972: 14).

Por otro lado, la IED puede ser una labor sola de la empresa o una actividad conjunta con otros capitales, vía joint ventures o demás formas cooperativas, estrategias de expansión que lograron fortalecerse desde la última década del siglo XX en el sentido de la IED de los países en desarrollo hacia los países industrializados (Dunning 2003: 284). La lógica de la cooperación no consiste solo en acceder a nuevas bases tecnológicas y nuevos mercados con nuevos productos –tarea que es menos eficaz cuando es realizada sola debido a la ausencia de capacitaciones técnicas relativas–, sino también en reducir la incertidumbre y ocupar espacios de mercado, erigiendo barreras a la entrada (Kogut 1988: 231; Buckley y Casson 1988: 114). La cooperación y la colaboración no impiden la competencia, al contrario, la hacen avanzar a grados superiores, promoviendo innovaciones y nuevas destrucciones creadoras; la experiencia siderúrgica está actualmente llena de ejemplos de marriages entre las firmas en cooperación (Dunning 1994; Possas 1999: 54-55; Mangum et al. 1996: 2).

Con la expansión, resultado de la estrategia de crecimiento, la empresa es forzada a cambiar su estructura organizacional. El crecimiento vertical y horizontal no solo exige competencias productivas y de distribución de las mercancías, sino también de gestión de todas esas actividades, lo que impone a la gran empresa una asignación de capital llamada por Chandler three-pronged investment o, como la denomina Saes, una triple inversión articulada. El cambio de una estructura jerárquica simple a la estructura multiunitaria y multifuncional de un conjunto de unidades fabriles y comerciales esparcidas en la geografía del mundo es el desafío que Chandler constató en el desarrollo industrial estadounidense (Chandler 1978: 14, 1994: 8; Saes 1999).

La interpretación propuesta consiste, pues, en la explicación de la trayectoria de la firma, teniendo en cuenta todos esos aportes teóricos.

LA INTERNACIONALIZACIÓN DEL GRUPO GERDAU

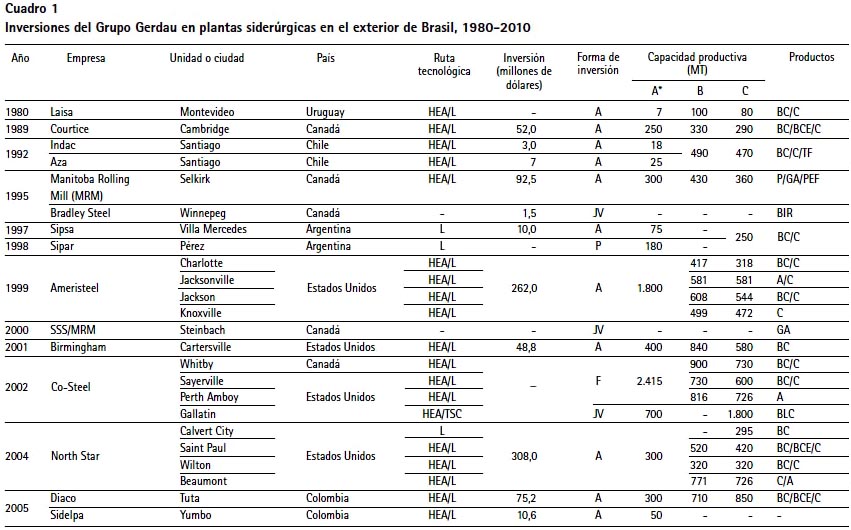

Mucho antes de que se agotaran las posibilidades de expansión en el mercado interno brasileño, Gerdau había establecido estrategias de expansión externa, desde finales de la década de 1970 cuyo objetivo fundamental era conquistar el mercado estadounidense. A partir de una pequeña experiencia de gestión de mini mill en Uruguay por casi una década, el grupo alzó vuelo hacia el mercado norteamericano de aceros largos, entrando primero en Canadá. Luego, tras una década de aprendizaje en condiciones radicalmente distintas a las de la anterior experiencia uruguaya, hizo su entrada en Estados Unidos. El paso hacia América del Norte fue complementado con otro hacia toda América Latina, desde Chile y Argentina hasta México y el Caribe. La experiencia norteamericana, como la brasileña anteriormente, mostró la necesidad estratégica de acercarse a nuevos mercados, como el europeo, en aceros especiales, y el asiático, en aceros largos y sus estructuras finales en acero especial (cuadro 1).

EL INICIO DE LA EXPANSIÓN: LA EXPERIENCIA URUGUAYA Y CANADIENSE

En 1970, Gerdau había sobrepasado el doble de su producción acerera en tres años, impulsado por el boom económico del I Plan Nacional de Desarrollo. Se encontraba entonces en su fase de expansión regional: había adquirido una gran empresa en el nordeste del país, Açonorte, en 1968, responsable del crecimiento productivo del trienio 1968-1970 y construyó su gran planta siderúrgica en Río de Janeiro, Cosigua, que empezó a producir en 1973, duplicando otra vez su producción total. El potencial de expansión de Gerdau estaba por encima de la tasa de expansión de la demanda aparente. Así, si en 1967 la participación de su producción de acero crudo en la demanda doméstica era de apenas 2,9%, en 1970 fue de 3,8% y en 1973 ya era de 5,3% (datos brutos en Vieira 2007: 338-339). Sin embargo, la fuerte expansión de la acumulación interna, con activos totales creciendo ocho veces en términos reales de 1968 a 1973 contrastaba con la cultura conservadora de la empresa (Gerdau [e]1969 y 1974). Su principal ejecutivo, Curt Johannpeter, afirmaba en 1970: «A pesar de todo, la prudencia nos dice que no debemos dejarnos llevar por la euforia […]. Es necesario tener cuidado y hacerlo con esmero técnico, sin errores, sin vicios» (Gerdau 2001: 66-67). O sea, era necesario planear el futuro, ya sabiendo que este era incierto.

Esa perspectiva es importante para nuestra hipótesis. Johannpeter veía la gran oportunidad de negocios en la rama acerera dentro de un país continental donde ya tenía sus pies en las tres más dinámicas regiones brasileñas –el sur, el sudeste y el nordeste–, pero también veía la incertidumbre típica de ese país en desarrollo industrial, desde sus dos décadas como principal ejecutivo del grupo familiar en formación. Su preocupación fue estratégica, de largo plazo.

Así que, cuando vino la crisis del petróleo, en 1973, y desaceleró el ritmo de crecimiento de la economía nacional, Gerdau mantuvo su crecimiento acelerado y en 1980 su producción cruda de acero equivalía a 9,2% de la demanda aparente total (datos brutos en Vieira 2007: 338-339). Aún existía mucho mercado interno por ocupar en Brasil, pero en ese entonces ya se percibía la necesidad de pensar la internacionalización.

Desde los años 1960, Gerdau realizaba exportaciones. Por ejemplo, la Siderúrgica Laisa, en Montevideo, era cliente de Gerdau, de quien compraba palanquillas para laminación. Germano Gerdau Johannpeter era entonces el ejecutivo de la familia encargado de las actividades comerciales y fue el responsable de abrir las negociaciones de la primera adquisición externa de Gerdau (Johannpeter 2007: 140). No se puede afirmar que esa primera acción de IED haya sido simplemente táctica, de aprovechamiento de mercado2, puesto que las dimensiones de la usina uruguaya eran muy reducidas: 0,5% de la producción del grupo3; lo más coherente con la cultura conservadora del grupo es lo que sugieren las posiciones de sus principales ejecutivos: internacionalización como crecimiento natural y diversificación de riesgo. Para entonces, las primeras adquisiciones serían aquellas que la dirección central consideró «ensayos necesarios para la autoevaluación del grupo con relación a las condiciones para actuar en un contexto más amplio y más desafiante» (Gerdau 2001: 164-165).

La Siderúrgica Laisa fue pues la primera escuela de aprendizaje en el exterior. Los directivos e ingenieros brasileños que fueron a administrarla tuvieron que modernizar la base tecnológica, lo cual requirió proyectos de reformas técnicas en maquinaria y mejora de la calidad de los productos, acarreando nuevos procesos de producción con utilización de estadísticas de aquellos y, así, aumento de la eficiencia administrativa y creación de nuevas estrategias para la fuerza de trabajo uruguaya. Esto incitó conflictos relacionales a los cuales Gerdau tuvo que dar respuesta, firmando acuerdos laborales (Gerdau 2001: 157-158). En este «ensayo» de una década la estrategia consistió en la creación de recursos humanos capacitados para ofertar internamente servicios empresariales y productivos de nivel internacional, necesarios para la expansión ulterior.

A finales de los años 1980, Gerdau ya tenía las condiciones para ampliar su participación externa, lo mismo que los servicios productivos internos y su capital. En esa década, el patrimonio real de la empresa se multiplicó por tres, constituyendo la base de la financiación interna y externa. La segunda adquisición en el exterior, la factoría de Courtice Steel, en Canadá en 1989 por 52 millones de dólares equivalió a 7% del patrimonio de la empresa (datos brutos en Gerdau [e]1980 a 1989; cuadro 1).

Ese nuevo «ensayo» tuvo prácticamente los mismos procesos de adaptación que en el caso de Laisa, pero con cambios en el aprendizaje de gestión central. La gran novedad en la base tecnológica de Courtice Steel era la fuerza de trabajo, con diferencias de lengua y cultura. La expansión del área de especialización incluyó nuevas áreas de mercado más especializadas: los aceros largos livianos, además de los laminados largos direccionados a la construcción y la industria mecánica, una línea de productos ya dominada por Gerdau. Hubo entonces, antes de la adquisición, problemas de gestión operacional de tecnología desfasada y relaciones de trabajo conflictivas, que redundaron en problemas financieros. Gerdau buscó hacer lo mismo que en Uruguay, pero manteniendo a los principales ejecutivos canadienses en sus cargos por primera vez (Gerdau 2001: 159; Johannpeter 2007: 141), incluso al presidente; y Gerdau puso por lo menos tres ejecutivos nacionales pertenecientes a la familia a trabajar en la factoría, dos de los cuales sustituirían dos décadas después a sus padres, inaugurando la gestión de la quinta generación familiar. El ajuste de sistemas de gestión fue algo gradual, con intensificación de los intercambios de recursos humanos, en un proceso relativamente lento de mezcla de culturas organizacionales y operacionales. La capacitación de los servicios productivos y empresariales llegó, en aquel entonces, a un nivel más desarrollado, en el que el grupo ya podría prescindir de la concentración jerárquica de la gestión.

La adquisición de Courtice Steel cumplió entonces su meta estratégica concéntrica: mantener el aprendizaje y conquistar cuotas de mercado en bases tecnológicas similares, pero en nuevas áreas de mercado, lo que amplió, aunque de forma reducida, el área de especialización de la firma. El grupo ya estaba en América del Norte, con vistas a penetrar el mercado estadounidense.

Así, las plantas de Canadá y Uruguay constituyeron las primeras experiencias de gestión operacional externa y el grupo se disponía ahora claramente a expandir sus operaciones en América. Aunque estuviera estratégicamente buscando mercados, los primeros pasos externos fueron para la adquisición de conocimientos estratégicos de gestión empresarial. Si la IED de Gerdau mantuvo el patrón sur-sur de las primeras olas de expansión de las multinacionales de los países en desarrollo4, lideradas por las actividades de construcción y energía (Villela 1983: 231), tuvo el carácter especial de aprendizaje y no de ocupación de mercados o de búsqueda de recursos naturales.

LA EXPANSIÓN EN AMÉRICA LATINA

La expansión de Gerdau por Latinoamérica empezó en la región sur en los años 1990, en Chile y Argentina y siguió ocupando la costa del Pacífico y el Caribe en la primera década del nuevo siglo. La empresa entraba a los mercados que tenían una demanda por encima de 2 millones de toneladas anuales (MMTA) o una posición estratégica en la competencia, como es el caso de República Dominicana y Guatemala. Los principales mercados fueron México, Colombia, Perú y Chile, el primero por el volumen de demanda aparente y los demás por las cuotas de mercado que Gerdau adquirió.

En términos generales, América Latina, exceptuando Brasil, tuvo un periodo de tendencia de estancamiento de la demanda aparente tras la crisis del petróleo y hasta 1990, con un promedio de consumo de acero crudo de 16 MMT. A partir de entonces, la tendencia de consumo fue creciente, llegando al pico de 50 MMT en 2007, antes de la crisis. La producción, al contrario, siguió una tendencia creciente desde 1970, pero a un ritmo inferior a partir de los años 1990, razón por la cual la región se volvió importadora de acero, con excepción de Argentina y Venezuela (WSA [a]1987-2010). En ese contexto, Gerdau buscó básicamente mercados.

Se trató, por un lado, de una diversificación concéntrica, restringida en general a la ruta tecnológica histórica de Gerdau, pero que incluyó nuevas bases tecnológicas en los años 2000 y verticalización gradual, buscando el control de materias primas y de la distribución.

El caso de Chile, en 1995, fue claramente una búsqueda de mercado, pero no por completo. Con la demanda creciente, este país se había vuelto importador neto de acero. La estructura industrial ya estaba concentrada, con hegemonía de la empresa CAP Acero, la única siderúrgica integrada del país, de manera que las posibilidades de competencia de Gerdau estaban en las economías de escala para hacer frente a la competencia nacional y extranjera. A partir de la adquisición de dos pequeñas usinas chilenas y de sus problemas ambientales, Gerdau construyó una nueva, más grande y moderna planta, Aza Colina, en 1999, con capacidad productiva cinco veces más grande de aceros largos para la construcción y la industria metalmecánica, que correspondía en 2000 a 65% de la producción y a 43% de la demanda de aceros largos de Chile5. Si era claro que Gerdau buscaba mercado, menos claro es que Aza Colina fue una escuela de ingeniería de construcción fabril interna, con la ingeniería Gerdau planeando la infraestructura y la base tecnológica dentro de su ruta original y buscando alcanzar economías de escala suficientes para competir con las importaciones, cuyo crecimiento ciñó los márgenes de utilidades (Sommer 2006).

La experiencia argentina se basó en las adquisiciones graduales de dos laminadoras entre 1997 y 2005, fueron los activos no adquiridos por la competencia. Al final de los años 1990, la siderurgia argentina ya estaba fuertemente oligopolizada como resultado del proceso de concentración industrial ocurrido desde la década de 1980 y no había más empresas en la ruta no integrada, ya que las usinas fueron objeto de adquisición en los años 1990 (Azpiazu et al. 2005: 53), en la que Gerdau no participó. Había quedado el sector de laminación, en el que había veintiún empresas a comienzos de 1990. Tal limitación mantuvo estancada la capacidad de laminación del grupo en alrededor de 250 MTA, equivalentes a 18% del promedio de laminados largos en Argentina desde la adquisición (Gerdau 2001: 203)6.

Con desfase de una década, ya que sus inversiones se concentraban en Estados Unidos, Gerdau entró en Colombia en 2005. Fue como otro lance en el ajedrez internacional, avanzando más ligeramente que dos importantes competidores, Votorantim Siderurgia y ArcelorMittal. La economía colombiana siempre fue importadora neta de aceros, pero la expansión acelerada de la demanda aparente a partir de la década de 1990 hizo que las importaciones superasen cada vez más a la producción interna. Por un lado, la producción de aceros planos se realizaba solamente en la única usina integrada, Acería Paz del Río; por otro, la producción de aceros largos estaba más desconcentrada, pero se hacía en usinas de reducida capacidad productiva instalada. Gerdau adquirió los activos de las grandes siderúrgicas colombianas centralizadas en los años 1990 por el grupo Holguín bajo la marca Diaco e hizo un giro hacia el aumento del tamaño de las usinas, buscando economías de escala, concentración de la producción y posterior distribución de palanquillas a laminadoras regionales y acercamiento del consumo final con servicios de corte y doble, además de estrategias especiales de suministro de materia prima. Asimismo, concentró la producción en las unidades de Tuta y Tocancipá, con capacidad promedio de 425 MTA, buscando explotar economías de escala y cerrando las demás factorías (Gerdau [c]2008: 1; Portafolio 2009). Aunque operaba concéntricamente en la ruta no integrada, consumidora de energía eléctrica y chatarra, Gerdau hizo también inversiones en carbón coquizable, materia prima para las usinas integradas del grupo, en especial las brasileñas (Gerdau [c]2008: 2, [d]2012: 16).

En 2006, Gerdau entró en el Perú con la adquisición de la histórica acerera estatal Siderperú. De modo similar a la economía colombiana, la peruana también experimentó una acelerada expansión de la demanda aparente de acero, pero con mejor respuesta del sector productivo, puesto que el país se volvió importador neto apenas a finales de la década de 2000. En este caso, se trataba no solo de competir por un mercado similar en demanda al colombiano, sino también de acceder a mercados regionales más cercanos, como Ecuador y Bolivia, o más lejanos, como Centroamérica y el Caribe, por la ventaja de localización que tienen con el puerto de Chimbote; además se deseaba realizar intercambios comerciales entre las usinas de América del Sur, buscando mayor eficiencia. Vale subrayar que en el mercado colombiano la mitad de la demanda era provista por importaciones, pero con una estructura muy diferente a la peruana, puesto que la rama en el Perú era un duopolio y la ruta estaba integrada. Se trataba ya de la ampliación de una diversificación concéntrica externa hacia los aceros planos. La base tecnológica del llamado Complejo Siderúrgico de Siderperú era integrada y más compleja que las usinas mini mill tradicionales, es decir, con antiguo alto horno, horno de oxígeno básico, HEA y laminadoras. En este caso no eran necesarias solo chatarra y energía eléctrica, sino también mineral de hierro, caliza y carbón, permitiendo este último sinergia con la unidad colombiana. Sin embargo, el desfase tecnológico de Siderperú impulsó a Gerdau a un proceso de modernización del alto horno, llegando incluso a cerrar sus operaciones en la crisis de 2008 y con el alza de los precios de las materias primas esenciales (Lannes 2013).

Gerdau entró en México en 2007, siguiendo la competencia, dentro de la ruta no integrada. Adquirió entonces una reducida cuota, inferior a 2% del mercado interno, al comprar los activos relacionados a Sidertul y 49% de Aceros Corsa (Gerdau [c]2008: 5). Una década y media antes, otros grandes competidores ya se habían instalado en el mercado doméstico, como Hoogovens y ArcelorMittal, en el proceso de privatización (Soto Flores y Parellada 2001: 100), a lo cual se sumaba la competencia externa vía importaciones, que llegaba a un cuarto de la demanda aparente. En 2006, el pico de demanda llegó a 25 MMT, con importaciones respondiendo por 32% de la misma. Ahí estaba la motivación de Gerdau, que sabía que la competencia con las importaciones exigiría economías de escala. Por eso, Gerdau planeó una usina greenfield de 1 MMTA de capacidad productiva de acero bruto en joint venture con Corsa, empresa estancada a causa de la crisis (Gerdau [c]2008: 6).

También Venezuela, Guatemala y República Dominicana fueron destinos de inversiones menores del grupo, en la búsqueda de mercados.

De esta manera, América Latina se constituyó en un espacio de aporte de recursos y mercados que, en el crecimiento y en las crisis, se volvió espacio de búsqueda de eficiencia entre las unidades fabriles en el continente. Con la crisis de 2008, por ejemplo, el alza de los costos de producción de la ruta integrada llevó al cierre de varias factorías en el mundo, incluso el alto horno de Siderperú, aunque se mantuvo su complejo siderúrgico con importaciones de palanquillas de las factorías brasileñas (Lannes 2013).

LA EXPANSIÓN EN AMÉRICA DEL NORTE

La tercera adquisición externa, en 1995, no fue resultado de una estrategia de expansión, sino del azar y, por eso, tuvo un significado especial, debido a la autonomía de la gestión empresarial en la posadquisición.

Ese año, los ejecutivos de Manitoba Rolling Mill (MRM) buscaron a Gerdau con la perspectiva de venta del control accionario. La empresa tenía una línea especial de aceros largos para industria ferroviaria y también de máquinas agrícolas y de ascensores, áreas desconocidas por Gerdau. Si bien sólida financieramente, se notaba que en MRM no había condiciones para acompañar el proceso de concentración de la rama siderúrgica y para incorporar tecnología; era necesario aporte de capital. La adquisición de MRM fue un punto de mutación en el patrón de adquisición externa del grupo, que consistía en la gestión hecha por ejecutivos brasileños poseedores del conocimiento del Gerdau Business System (GBS) estándar7. Al contrario, la gestión de MRM continuó con los antiguos ejecutivos, sin presencia de gerentes brasileños, que añadieron a la práctica administrativa de Gerdau intercambios de conocimientos gerenciales entre subsidiaria y matriz (Sommer 2006).

Con esa autonomía, Gerdau MRM estableció dos joint ventures para nichos de mercado. La primera en 1995 para la producción de barras en I para remolques, mediante 50%-50% de participación accionaria con Buhler Industries, formando Bradley Steel Processors. La segunda en 2000 para la producción de guías para ascensores, también en una joint venture 50%-50%, esta vez con Monteferro Italy, creando la empresa SSS/MRM Guide Rail, con la marca Monteferro América (Gerdau [d]2002: 49). Entre la adquisición efectiva de MRM en junio y la compra de 50% de la participación de Bradley en noviembre, la joint venture demuestra la relativa autonomía de los ejecutivos de MRM en el establecimiento de cooperaciones específicas en áreas de mercado distintas de las históricas de Gerdau; y ocurrió lo mismo con Monteferro para un nicho de mercado muy específico: la instalación de ascensores en las construcciones.

En ese periodo, Gerdau era apenas un pequeño participante del mercado canadiense, con capacidad de producción equivalente a 4% de la producción acerera promedio de este país en el primer lustro de la década de 19908.

En cuanto a la forma de expansión de Gerdau en Estados Unidos, hubo un cambio radical. Gerdau profundizó su estructura verticalizada, desde el suministro de materia prima hasta la transformación secundaria, y extendió su línea de productos hasta los aceros especiales y planos. Los primeros cinco años fueron de expansión de la capacidad siderúrgica de aceros largos, aunque se diversificó a los aceros planos y a partir de ahí empezó la diversificación vertical. En menos de una década, de 1999 a 2007, Gerdau adquirió 11% de la capacidad productiva estadounidense de aceros largos, estableciéndose como la segunda más grande empresa siderúrgica de ese segmento industrial, apenas tras Nucor, que tenía 18% en 1996 (datos en Hall 1997: 367-375).

La expansión en Estados Unidos fue el resultado de una fusión con la tercera más grande acerera de largos en Canadá y de tres adquisiciones entre las cinco más grandes empresas de este tipo de aceros del país9. La fusión con Co-Steel y las adquisiciones de Ameristeel, North Star y Chaparral respondieron por 83% de la expansión de la capacidad productiva de aceros largos en 8,2 MMTA. Las adquisiciones menores de Birmingham Southeast Steel, Sheffield Steel y Tamco completaron las inversiones en aceros largos.

En 1999, Gerdau adquirió Ameristeel de Kyoei Steel, empresa integrada verticalmente, con cuatro unidades fabriles de producción de aceros largos y dieciocho unidades de corte y doble. Gerdau adquirió 75% del capital social de la empresa con un juego financiero provechoso, en el que utilizó créditos bancarios y del vendedor para adquirir los activos siderúrgicos, demostrando las competencias y consecuentes ventajas financieras desarrolladas internamente: Gerdau desembolsó 12% con capitales propios, 38% con financiación bancaria de cinco años y 50% financiado en dieciocho meses por la propia Kyoei (Lannes 2005: 358).

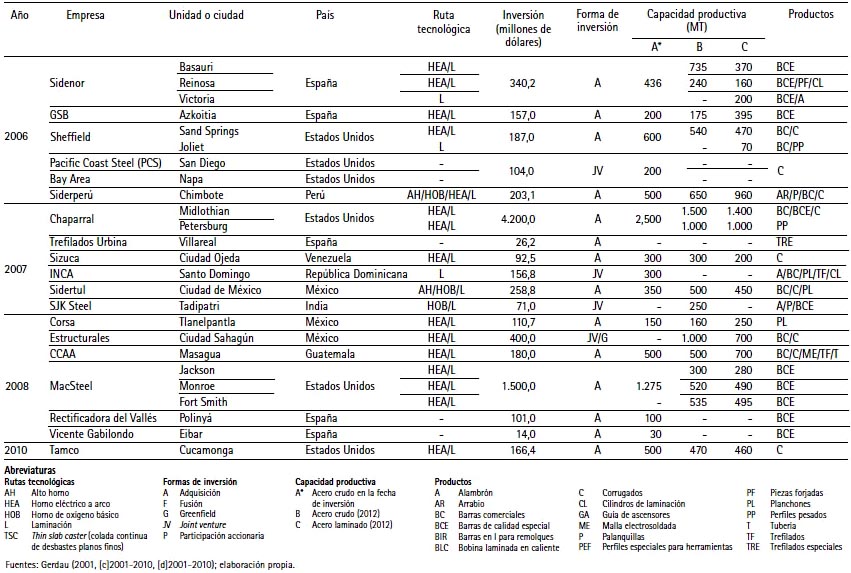

Luego, en 2002, Gerdau empezó a ganar estructura regional. La gran siderúrgica canadiense Co-Steel le propuso la fusión de sus operaciones, lo que trajo una nueva base tecnológica y nuevas áreas de mercado. Co-Steel había hecho una joint venture con Dofasco para la producción de aceros planos en la ruta no integrada con la nueva tecnología de colada continua de aceros planos finos (TSC) acoplada a la tecnología HEA, resultando en la empresa Gallantin Steel, en 1995, que proveía bobina laminada en caliente bajo diversos grados de aleaciones y según especificaciones requeridas por clientes singulares, flexibilidad permitida por la ruta no integrada; además, sus áreas de mercado incluían a la industria automotriz y de electrodomésticos (línea blanca). La fusión trajo, bajo la gestión de Gerdau, un volumen de producción de aceros planos de 1,4 MMTA, compartido en joint ventures 50%-50%, lo que inauguró su presencia en el mercado de aceros planos en Estados Unidos, y se ha mantenido así estancada desde entonces, como una apuesta futura. Asimismo, la fusión llevó a Gerdau a un aumento de su cuota de mercado con bajo volumen de inversión, puesto que asumió el control mayoritario de la nueva empresa solamente con cambios de acciones (Gerdau [d]2003: 7)10. Dos años más tarde, Gerdau negoció los activos siderúrgicos de North Star en Estados Unidos, que, además de las usinas siderúrgicas, contenía tres unidades de trefilado y una de fabricación de bolas de molienda, lo que trajo la novedad de la tecnología de forja de productos para minería, hasta entonces algo extraño al área de especialización de Gerdau. El grupo compró estas usinas en efectivo, sin dependencia de capitales de terceros (Gerdau [d]2004: F-18). En 2007, el salto fue más significativo cuando Gerdau negoció los activos de la gran siderúrgica no integrada Chaparral Steel, cuya escala de producción ofertaba una línea de productos de 230 ítems. Fue la mayor adquisición de Gerdau y la más costosa: 2,8 MMTA de capacidad instalada por la inversión de 4,2 mil millones de dólares, 93% de ello financiado a plazo por el sector bancario (Gerdau [d]2007: 94), lo que demostró una vez más las ventajas del acceso a fuentes de capital.

Un año más tarde, Gerdau avanzó en la producción de aceros especiales cuando adquirió el control accionario de MacSteel, cuyos activos volvieron a la división de aceros especiales del grupo en América del Norte, con áreas de mercado en las industrias automotriz y mecánica (equipos agrícolas, de construcción, para energía y defensa). Esta adquisición se sumó a la de Sidenor, en España, para volverse un área de negocios particular, más relevante que la de América Latina, exceptuando a Brasil.

Con esa estructura industrial, Gerdau estableció una capacidad productiva en Norteamérica de 12,1 MMTA de acero crudo y 11,3 MMTA de aceros laminados, con 81% en aceros largos, 11% en aceros especiales y 8% en aceros planos (Gerdau [d]2010: 42). Aunque se haya diversificado hacia otras bases tecnológicas cercanas a su tecnología original, con sus respectivas áreas de mercado, el grueso de las actividades permanecieron en el core business del grupo: los aceros largos.

El potencial de crecimiento del grupo también fue dirigido a otros eslabones de la cadena productiva: la transformación secundaria y el acopio de chatarra, buscando garantizar mercado y abaratar costos de producción.

El gran avance de Gerdau fue la joint venture con Pacific Coast Steel (PCS), que era más que una empresa de corte y doble usual. PCS había surgido a comienzos de la década de 1990 en San Diego, California, fabricando estructuras metálicas para la construcción en el modelo tilt-up y para pequeñas estructuras. Al final de la década, ya poseía una planta de gran escala de estructuras metálicas que le permitió entrar en los nichos de mercado de infraestructuras, como puentes, reservorios, unidades de tratamiento de agua, edificios públicos, escuelas y otros edificios. Su especialización en el suministro de estructuras metálicas a pedido profundizó su relación con los demandantes directos, a saber, las constructoras, y de esa forma la empresa creció en los mercados del sur de la costa oeste estadounidense, con una capacidad instalada de 200 MTA de estructuras metálicas. La joint venture con Gerdau, concretizada en noviembre de 2006 –con la que este grupo accedió a 55% del capital social–, permitiría la expansión hacia los mercados de toda la costa oeste de Estados Unidos y así se hizo. Con PCS, Gerdau adquirió tres empresas de suministro de estructuras metálicas en la región oeste, buscando estrechar lazos con los consumidores finales en construcción. Luego, entre 2004 y 2011, Gerdau aumentó su presencia en la transformación secundaria con la adquisición de cinco empresas de corte y doble de acero, que sumadas a las unidades de las siderúrgicas adquiridas totalizaron 48 unidades de transformación (Gerdau [a]2011: 25).

El avance de Gerdau hacia las transformadoras secundarias trajo la expansión de su área de especialización y le permitió acercarse a las constructoras, conocer de manera más detallada los requisitos de la demanda de construcción de infraestructura y de viviendas, participar de los proyectos de construcción y crear soluciones en estructuras metálicas; al fin y al cabo, de esta manera obtuvo un valor extraordinario de la commodity acero largo.

Si la integración hacia adelante fue estratégica para el grupo, también lo fue reforzar el suministro de chatarra. Entre 2006 y 2011, Gerdau adquirió tres empresas de acopio de chatarra, que, sumadas a las unidades adquiridas anteriormente, totalizaban veintidós unidades para la adquisición de cerca de 10 MMTA de materia prima ferrosa (Gerdau [a]2011: 25).

Así, el Grupo Gerdau formó parte de la ola del flujo sur-norte de IED de América del Sur, que creció aceleradamente en la década de 2000 (Casanova 2011: 23-25).

LA ENTRADA EN EUROPA Y ASIA

La rápida expansión de Gerdau en Norteamérica –con excepción de México– mostró al grupo que allí también habría límites en el futuro, lo que hacía necesario poner en el horizonte las demás áreas económicas del mundo, dentro de una perspectiva a largo plazo de crecimiento y globalización del grupo (Johannpeter 2007: 163). Europa fue una de ellas, Asia la otra.

La entrada en Europa se dio por diversificación hacia otras bases tecnológicas y áreas de mercado, en la búsqueda de nuevos activos estratégicos: los aceros especiales forjados y fundidos para la industria automotriz, más allá de los conocimientos tácitos a ellos ligados. En 2005, Gerdau hizo un acuerdo de partición del capital social de la Corporación Sidenor con el grupo Santander y ejecutivos del grupo Sidenor en España. Aunque Europa fuera el objetivo principal, había un efecto secundario importante: los activos de Aços Villares en Brasil, empresa productora de aceros especiales con capacidad instalada de 1 MMTA en sus tres plantas fabriles brasileñas, de las que Sidenor poseía 58% del capital social (Gerdau [d]2010: 109).

La perspectiva de Gerdau era precisamente la expansión en los mercados de aceros especiales, sobre todo para la industria automotriz, en particular de autopartes. La entrada en esos nuevos mercados la había hecho una década atrás, en 1992, con la adquisición de la siderúrgica Aços Finos Piratini, en Brasil, la única planta del grupo en dicho sector industrial. Sidenor sería la extensión de esa área de especialización en Europa, cuya producción atendía tres áreas de negocios: la primera, de aceros especiales incluyendo diversos largos especiales (palanquilla, lingotes, llanta laminada y barras forjadas y torneadas, entre otros), aceros para herramientas y aceros inoxidables, destinada a la industria mecánica y de autopartes; la segunda, de piezas forjadas y fundidas, se destinaba a varias ramas industriales, como la construcción naval, la generación de energía eléctrica, la fabricación de cemento y la preparación de minerales, entre otros sectores; y, la tercera, de forja por estampación (piezas componentes de caja de cambios, transmisiones, rodamientos y motor), destinada a la industria de autopartes y automotriz (Gerdau 2014).

Así, Gerdau estableció una posición singular en Europa en una nueva área de especialización, cuyas bases tecnológicas eran sensiblemente distintas a la ruta no integrada de producción de aceros largos comunes, con tecnologías para forja, extrusión y estampado que aún eran de escaso conocimiento interno.

El segundo paso en la expansión de Gerdau fuera de América sucedió en India, uno de los grandes mercados de aceros de Asia, luego de China, Japón y Corea del Sur, con crecimiento exponencial en la demanda de acero y en la producción interna.

A mediados de 2007, Gerdau hizo un acuerdo de joint venture con Kalyani Group, creando Kalyani Gerdau Steel. Kalyani es un conglomerado indio con cinco áreas de especialización (Kalyani Group 2012) y la joint venture tuvo como base 45%-45% de los activos, para la producción de aceros largos en la unidad de SJK Steel en Tadipatri (Gerdau 2007). Tras seis años, la asociación terminó y Gerdau adquirió crecientemente los activos restantes durante el período de la joint venture; en 2013, con 98,4% de los activos, Gerdau cambió la razón de la empresa por Gerdau Steel India (Gerdau [c]2013: 2).

Ya en ese periodo reciente, el patrón de IED de Gerdau era más diversificado, profundizando el modelo sur-sur y sur-norte del periodo de crecimiento económico global y el alza de los precios de commodities (Casanova 2011: 23).

LOS ACCIDENTES DE RUTA

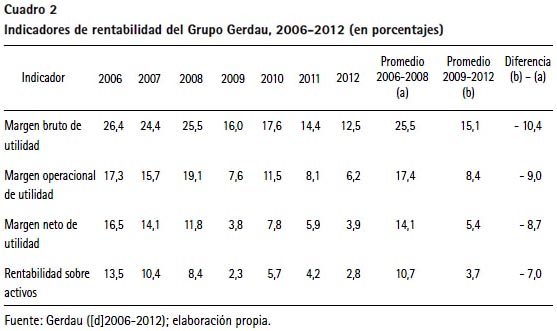

Pero no toda la trayectoria del grupo ha sido exitosa. La crisis de 2008 provocó un desplome de su tasa global de interés neto en 80% en 2009, razón por la cual las inversiones externas cayeron aun más, llegando a cero en 2011 y 2012. Gerdau sufrió entonces un deterioro general de sus indicadores de rentabilidad (cuadro 2), provocado por el deterioro del término de intercambio entre precio de venta de productos finales y precios de insumos y materias primas, lo que resultó en una caída de 10,4 puntos porcentuales en su margen de utilidad bruta.

En esas condiciones de deterioro general de rentabilidad, Gerdau reestructuró sus operaciones, cerrando dos factorías en Estados Unidos y el alto horno de Siderperú. Las usinas de Sand Springs y Perth Amboy están cerradas desde 2009; Perth Amboy, adquirida cuando ocurrió la fusión con Co-Steel, operó su capacidad productiva de 900 MTA hasta 2005, cuando la usina se restringió a hacer la laminación de acero, con escala aumentada para 1 MMTA de laminados, y suspendió completamente su operación en 2009; Sand Springs, que había sido adquirida de Sheffield Steel en 2006 y operó su capacidad productiva de 600 MTA solo por cuatro años, interrumpió sus operaciones en 2009. Con la crisis, Gerdau redujo su capacidad productiva en 1,3 MMTA de acero crudo y en 1,5 MMTA de acero laminado, lo que sorprendentemente no fue reportado de manera explícita en los informes anuales de la empresa (Gerdau [d]2006-2010). Perseguía con eso la mejoría de las condiciones globales de rentabilidad, al costo del desempleo.

Sin embargo, ese deterioro de rentabilidad no implicó el deterioro de sus finanzas, dado que el grupo tiene por valor empresarial el conservadorismo financiero. El endeudamiento general fue decreciente desde 2002, cuando Gerdau estuvo al máximo de endeudamiento a corto plazo reciente en 37% de sus activos totales. A partir de ahí, Gerdau sustituyó el endeudamiento de corto por el de largo plazo y aumentó la participación del patrimonio propio. A pesar del 20% de caída del patrimonio, de 2008 a 2010 la estructura de capital promedio fue de 46% del mismo, 12% de pasivo circulante (corto plazo) y 42% de pasivo no circulante (largo plazo).

La capacidad de hacer frente a los encargos financieros de corto plazo fue creciente en la década de 2000, llegando en el trienio 2008-2010 al valor de 2,7 en promedio, o sea, la cantidad de activos disponibles a corto plazo superó en casi tres veces a las obligaciones de corto plazo (datos brutos en Gerdau [c]2002-2010). El deterioro de rentabilidad redujo apenas la retención interna de ganancia, fuente del crecimiento posterior. A eso se debió el estancamiento de las inversiones externas directas.

LOS CAMBIOS ORGANIZACIONALES

El crecimiento acelerado del Grupo Gerdau impuso cambios organizacionales a su interior. La empresa se fue integrando vertical y horizontalmente de manera gradual, estrategia que requirió cambios estructurales. La estructura organizacional de los años 1980 ya había superado la jerarquía simple, era divisional descentralizada, con clara separación entre planeamiento estratégico y ejecución empresarial, con un consejo de administración y un consejo directivo, en el cual estaba la dirección ejecutiva. Por debajo de esta, se encontraban las usinas, que mantuvieron sus departamentos de producción, ventas, finanzas y contabilidad, y personal (Gerdau 2001: 95).

La diversificación geográfica y la de línea de productos, con el avance al mercado de aceros especiales, forzaron el cambio de la estructura organizacional hacia una estructuración más compleja, incluso en la dirección central, multiunitaria y multifuncional, mezclando una descentralización operacional con una interconexión relativa a aspectos funcionales generales. Así, Gerdau estableció en 2005 tres líneas de soporte a la administración central: las operaciones de negocios, los procesos funcionales y los comités de apoyo (Gerdau [c]2005: 13).

Las operaciones de negocios constituyeron la estructura multifuncional y fueron establecidas según las diversificaciones en productos y espacios geográficos, cambiando durante los años 2000 y 2010. La primera estructura determinó cinco operaciones de negocios, tres por tipo de producto –aceros largos, aceros especiales y aceros planos– y dos geográficas –América del Norte y América del Sur–. En 2007, la joint venture en India se convirtió en la sexta operación de negocios, aparentemente una desproporción frente a las demás áreas. Dos años más tarde, Gerdau simplificó las áreas de negocios, con apenas una operación por línea de producto, el acero especial, que incluyó la unidad india y tres operaciones según disposición geográfica: Brasil, América del Norte y América Latina, a la que agregó las operaciones al sur de los Estados Unidos (Gerdau [b]2012: 8).

Los procesos funcionales son todas las funciones generales de la empresa, desde operación industrial hasta ventas, agrupadas en cuatro vicepresidencias que coordinan la ejecución funcional entre las áreas de negocios, para mantener un patrón global uniforme de desempeño, facilitando los procesos de control.

Finalmente, los dos comités de apoyo de la directiva: el de estrategia y el de excelencia, son responsables de los análisis y las proposiciones de estrategias a largo plazo, el primero, y de diseminación de las mejores prácticas en todos los aspectos funcionales, el segundo.

Por debajo de las áreas de negocios están las unidades fabriles que son o participan de empresas jurídicamente constituidas. Por eso, algunas de ellas, como Ameristeel, poseen sus propios consejos de administración y consejos directivos, lo que supone cierta autonomía. La coordinación de todas las unidades se hace a través de un sistema global de uniformización de procedimientos, el GBS, un sistema abierto que «identifica, evalúa e incorpora nuevas prácticas que tengan resultado expresivo en las operaciones» (Gerdau [b]2011: 16), permitiendo establecer un estándar global de procedimientos para el grupo como un todo e integrarlo a partir de un proceso socialmente construido de parámetros institucionales. Así, desde la sede en Porto Alegre, Gerdau controla las unidades del grupo con un sentido de autonomía dentro de un sistema de parámetros funcionales. Fue esta la manera que encontró para transformarse en una empresa moderna chandleriana.

CONSIDERACIONES FINALES

La tesis general sobre la expansión de Gerdau es que la internacionalización de sus actividades productivas ocurrió cuando el mercado interno empezó a restringir su potencial de crecimiento y la exportación de capital se constituyó en «desagüe» de ese potencial. A finales de los años 1990, posprivatización, con aproximadamente la mitad del mercado brasileño de aceros largos, no se veía cómo seguir en ese sector acerero con nuevas adquisiciones, salvo aumentando las exportaciones. Sin embargo, Gerdau había empezado a ensayar su internacionalización dos décadas antes, en los años 1970. Luego, en una década de inversiones pesadas en Norteamérica –1990–, Gerdau saltó de 4% a 16% de la capacidad productiva norteamericana en acero largo crudo y de 3% a 14% en laminación de esos aceros. Asimismo había espacio para crecer horizontalmente, pero Gerdau ya veía la necesidad de empezar a entrar en otros dos grandes mercados, Europa y Asia.

La expansión internacional se caracterizó, inicialmente, por la diversificación concéntrica, utilizando las mismas bases tecnológicas o similares en tecnología a las que Gerdau utilizaba. Ese fue el periodo en que el aprendizaje institucional, que resultó en la creación de capacitaciones operacionales y empresariales, fue la principal motivación de la empresa, más allá de la búsqueda de mercado. Cabe señalar que el aprendizaje aparece como una constante en la trayectoria de Gerdau: en sus diversas funciones y por distintos medios; en la operación y modernización de un nuevo tipo de factoría; en la expansión del área de especialización; y en la búsqueda de capital de terceros.

Gerdau ya detentaba ventajas operacionales, de distribución, financieras y empresariales, desarrolladas en Brasil, que fueron determinantes en la adquisición –especialmente la ventaja financiera– e incluso en la manutención de los activos externos, donde concurrieron básicamente las ventajas operacionales y empresariales, estas últimas para mantener la integración del grupo. En la internacionalización, el aprendizaje anterior fue fortalecido por la variedad de activos adquiridos y sus recursos humanos, desarrollando tanto el manejo de nuevas tecnologías, la introducción de innovación en productos y procesos, el fortalecimiento de las relaciones intersectoriales y del suministro de chatarra hasta la distribución final, como –al máximo– la capacidad de acceder a créditos de terceros. Se creó un conocimiento y una competencia institucional, socialmente generados, que son transmitidos hacia todas las unidades como parámetros procesuales.

Las estrategias de búsqueda de oportunidades de valorización del capital fueron distintamente motivadas según el tipo de país de destino, si se trataba de una economía industrial en desarrollo o de industrialización desarrollada. En las primeras, se buscó oportunidades de explotación de recursos y mercado, con posterior búsqueda de eficiencia y aumento de los intercambios internos de materias primas; en las segundas, aumentó la búsqueda de activos estratégicos. Estados Unidos fue el espacio de las más grandes experiencias; su tamaño de mercado permitió la diversificación en nichos de mercado con escala óptima de mayor producción, no solo en la rama industrial, sino también en la transformación secundaria, con acercamiento al consumidor final. Pero el proceso siempre fue de diversificación concéntrica, aun cuando se adentró en el mercado de aceros planos y especiales, puesto que estaba concentrado en la ruta no integrada. Solo ahí la diversificación fue más compleja, por el tamaño del mercado, lo que no fue posible en los demás mercados, por la insuficiencia del mismo. Aun así, el aprendizaje con una estructura multiunitaria y con una amplia línea de productos en Estados Unidos sirvió a Gerdau como conocimiento institucional para las posteriores inversiones en economías en crecimiento, como México, Brasil e India.

Una vez instalado Gerdau en el mercado nacional externo, generalmente por vía de adquisiciones, frente al exceso de capacidad productiva global, su estrategia de expansión fue por integración vertical y horizontal. Entonces ocurrieron nuevas diversificaciones en la búsqueda de nuevas áreas de mercado doméstico todavía desconocidas, lo que se consiguió vía estrategias de cooperación, siendo la más presente la joint venture. Además, se iniciaron exportaciones de capital en la búsqueda de nuevas áreas de mercado dentro de la base tecnológica principal de la empresa o con nuevas bases tecnológicas, en la misma rama industrial, manteniendo la diversificación concéntrica.

Cuando la empresa creció, culminó su forma triple de inversión articulada en producción, distribución y gestión, con una reestructuración organizacional que aún sigue cambiando hacia una estructura multiunitaria y multifuncional.

La crisis de 2008 afectó la rentabilidad corporativa y Gerdau frenó entonces sus inversiones en adquisición y se enfocó en arreglar las operaciones fabriles, como por ejemplo los cierres de factorías y la paralización de la base tecnológica obsoleta. El deterioro de rentabilidad debió encender las luces en el horizonte del grupo, señalando una necesidad de control del suministro de materias primas e insumos más intensa aun que los esfuerzos emprendidos en la adquisición de acopios de chatarra en 2004 y 2008.

Por fin, en su trayectoria de acumulación de capital, Gerdau demuestra una gran capacidad de mantener el crecimiento como tendencia temporal, aunque las crisis hayan perturbado su ritmo esporádicamente. El estatus al que ha llegado Gerdau ciertamente no fue previsto por Curt Johannpeter, pero el sendero de cautela desde luego es suyo.

El Grupo Gerdau se constituye de esta manera en un hecho histórico que confirma la ciencia normal del paradigma de crecimiento e internacionalización de firmas. El desarrollo de competencias internas originadas en la interrelación entre base tecnológica y mercado corriente creó un área de especialización del grupo, los aceros largos, y le dio un horizonte de oportunidades de crecimiento. El potencial de crecimiento de la firma, superior a la capacidad de expansión del mercado interno, direccionó sus inversiones externas. Tal expansión tuvo por base ventajas competitivas propias, de localización y de internalización, reafirmando el paradigma OLI. Estas ventajas competitivas propias construyeron estándares de gestión, con base en la experiencia acumulada, que permitieron a la empresa crear estructuras eficientes de organización, en continuo proceso de cambio con crecimiento, lo que reafirma el patrón chandleriano. A su modo, con su trayectoria específica, el Grupo Gerdau aporta evidencias que permiten reafirmar de forma más cualificada el aporte teórico tradicional del crecimiento y la internacionalización.

REFERENCIAS BIBLIOGRÁFICAS

ANSOFF, H. Igor

1977 Estratégia empresarial. Río de Janeiro: McGraw-Hill.

AZPIAZU, Daniel; Eduardo BASUALDO y Matías KULFAS

2005 La industria siderúrgica en Argentina y Brasil durante las últimas décadas. Buenos Aires: Fetia / CTA.

BUCKLEY, Peter J. y Mark CASSON

1988 «A Theory of Cooperation in International Business». En: CONTRACTOR, Farok J. y P. LORANGE (eds.). Cooperative Strategies in International Business. Lexington, Mass: Lexington Books, pp. 31-54.

CASANOVA, Lourdes

2011 «El ascenso de las multilatinas en la economía mundial». En: La Nueva Geografía de la Internacionalización, N° 859, pp. 21-31.

CHANDLER, Jr., Alfred Dupont

1994 Scale and Scope, 3a ed. Cambridge, Mass.: The Belknap Press of Harvard UP.

1978 The Visible Hand, 2a ed. Cambridge, Mass.: The Belknap Press of Harvard UP.

1972 Strategy and Structure: Chapters in the History of the American Industrial Enterprise. Cambridge, Mass.: The Mitt Press.

CHUDNOVSKY, Daniel; Bernardo KOSACOFF y Andrés LÓPEZ

1999 Las multinacionales latinoamericanas: sus estrategias en un mundo globalizado. Buenos Aires: Fondo de Cultura Económica.

DUNNING, John H.

2003 «Determinants of Foreign Direct Investment: Globalization-induced Changes and the Role of Policies». En: TUNGODDEN, Bertil; Nicholas STERN e Ivar KOLSTAD (eds.). Toward Pro-poor Policies: Aid, Institutions, and Globalization. París: World Bank, pp. 279-290.

2000 «The Eclectic Paradigm as an Envelope for Economic and Business Theories of MNE Activity». En: International Business Review, vol. 9, pp. 163-190.

1994 «Re-evaluating the Benefits of Foreign Direct Investment». En: Transnational Corporations, vol. 3, N° 1. <http://unctad.org/en/PublicationChapters/iteiitv3n1a3_en.pdf>

1980 «Toward an Eclectic Theory of International Production: Some Empirical Tests». En: Journal of International Business Studies, vol. 11, N° 1, pp. 9-31.

ECLAC, ECONOMIC COMMISSION FOR LATIN AMERICA AND THE CARIBBEAN

2005 Foreign Investment in Latin America and the Caribbean. Santiago: United Nations Publications.

FERREIRA, Gerson Freitas

2007 «O processo estratégico de internacionalização da Gerdau». Tesis doctoral, PUC, Sao Paulo.

GERDAU11

2014 «Productos». Gerdau. <http://www.gerdau.es/contenido/272/productos.aspx>.

2007 «Gerdau and Kalyani form a Joint Venture in India». Notícias Gerdau, 22 de junio. Fecha de consulta: 19/05/2012. <http://www.gerdau.com/media-center/noticias-detalhes.aspx?cd=6b18d70c-4425-43a8-89f3-7c44199a5706&language=pt-BR>.

[a]2006-2012 «Informe anual». Gerdau. Fecha de consulta: 13/2/2013. <http://www.gerdau.com/investidores/informacoes-financeiras-demonstracoes-financeiras.aspx>.

[b]2001-2012 «Relatório anual». Gerdau. Fecha de consulta: 13/2/2013. <http://www.gerdau.com/investidores/informacoes-financeiras-demonstracoes-financeiras.aspx>.

[c]2001-2013 «Relatório da administração». Gerdau. Fecha de consulta: 13/2/2013. <http://gerdau.infoinvest.com.br/ptb/s-38-ptb-2012.html>.

2001 Llama emprendedora. Sao Paulo: Prêmio Editorial.

[d]2000-2012 «Formulário 20-F. Annual Report». Gerdau. Fecha de consulta: 13/2/2013. <http://gerdau.infoinvest.com.br/ptb/s-5-ptb.html?idioma=ptb>.

[e]1962-1999 Balanço patrimonial. Porto Alegre: Gerdau.

GUIMARÃES, Eduardo Augusto

1986 «The Activities of the Brazilian Firms Abroad». En: OMAN, Charles. New Forms of Overseas Investment by Developing Countries: The Case of India, Korea and Brazil. París: OECD, pp. 134-183.

HALL, Christopher G. L.

1997 Steel Phoenix: The Fall and Rise of US Steel Industry. Nueva York: St. Martin’s Press.

JOHANNPETER, Germano Gerdau

2007 Memórias de aço. Sao Paulo: Artmeios.

KALYANI GROUP

2012 «Group Financials». Fecha de consulta: 20/05/2012. <http://www.kalyanigroup.com/investor_relation.asp>.

KOGUT, Bruce

1988 «Joint Ventures: Theoretical and Empirical Perspectives». En: Strategic Management Journal, vol. 9, pp. 319-332.

LAM, Alice

2000 «Tacit Knowledge, Organizational Learning and Societal Institutions: An Integrated Framework». En: Organization Studies, vol. 21, N° 3, pp. 487-513.

LANGLOIS, Richard N. y Paul L ROBERTSON

1995 Firms, Markets and Economic Change. Londres: Routledge.

LANNES, José

2013 «La IED brasileña en Perú: el caso Gerdau». Ponencia en: I Congreso Peruano de Historia Económica, agosto. Ayacucho.

2005 «A internacionalização do Grupo Gerdau». En: GROS, Denise; Ignacio G. DELGADO; Paolla CAPELLIN y Octavio DULCI. Empresas e grupos empresariais: atores sociais em transformação. Juiz de Fora: Ed. UFJF, pp. 345-367.

MANGUM, Garth. L.; Sae-Young KIM y Stephen B. TALLMAN

1996 Transnational Marriage in the Steel Industry. Westport: Quorum Books.

NELSON, Richard y Sidney WINTER

1982 An Evolutionary Theory of Economic Change. Cambridge, Mass.: Harvard.

PENROSE, Edith Tilt

1995 The Theory of the Growth of the Firm, 3a ed. Oxford, UK: Oxford University Press.

PORTAFOLIO

2009 «Siderúrgica del Pacífico (Sidelpa) cierra». En: Portafolio. 24 de junio. Fecha de consulta: 19/5/2012. <http://www.portafolio.co/detalle_archivo/CMS-5524748>.

POSSAS, Sílvia

1999 Concorrência e competitividade. Sao Paulo: Hucitec.

SAES, Flávio

1999 «História de empresa e história econômica do Brasil». Ponencia en: III Congresso Brasileiro de História Econômica / IV Conferência Internacional de História de Empresas, agosto. Curitiba.

SEPPOLA, Rauni

2002 «Internationalisation as a Learning Process». Ponencia en: 18th IMP-Conference. Dijon.

SOMMER, Érico

2006 «Entrevista con el director de Gerdau». En: Memória, 1º de mayo. Porto Alegre: Gerdau.

SOTO FLORES, María del Rocío y Francesc Solé PARELLADA

2001 «Cambio tecnológico en la industria siderúrgica mexicana». En: El Cotidiano, año 21, N° 109, pp. 97-106.

VIEIRA, Fábio Henrique Cavalcante

2007 «Análise da trajetória de crescimento do Grupo Gerdau». Tesis doctoral, UFRJ, Coppead.

VILLELA, Annibal V.

1983 «Multinational from Brazil». En: LALL, Sanjaya. The New Multinationals: The Spread of Third World Enterprises. Nueva York: John Wiley and Sons.

WSA, WORLD STEEL ASSOCIATION

2010 «Top Steel Producers» World Steel Association. Fecha de consulta: 10/05/2012. <http://www.worldsteel.org/statistics/top-producers.html>.

[a]1987-2011 «Steel Statistical Yearbook». World Steel Association. Fecha de consulta: 10/05/2012. <http://www.worldsteel.org/statistics/statistics-archive/yearbook-archive.html>.

-

1. La Companhia Fábrica de Pregos Pontas de Paris fue la inversión del pionero inmigrante alemán Johann Gerdau en el sector industrial a partir de la acumulación de capital comercial. Esa empresa fue adquirida en 1901 y constituyó la actividad de la segunda generación de la familia, por medio del hijo mayor, Hugo Gerdau. Tras su muerte en 1939, el yerno Curt Johannpeter asumió la gestión de la fábrica de clavos y consolidó la verticalización hacia atrás para la siderurgia. Sus cuatro hijos, Germano, Jorge, Klaus y Frederico, estuvieron al frente de la expansión nacional e internacional. La quinta generación, André y Cláudio Gerdau Johannpeter, responde por la expansión internacional reciente (Gerdau 2001: 106-148, [b]2006: 11).

-

2. Esa es la hipótesis de Ferreira (2007: 95).

-

3. 7 MT adquiridas frente a 1,3 MMT producidas en 1980 (Gerdau 2001: 156, 263).

-

4. La literatura sobre los flujos de IED de América Latina aportan el concepto de «ola» de IED hacia afuera con periodos diferenciados. Eclac (2005: 64) y Chudnovsky et al. (1999: 32-34) trabajan con tres olas: 1970-1982 (IED sur-sur), 1982-1990 (crisis de la deuda y estancamiento del crecimiento) y 1990-2002 (apertura económica y bloques comerciales). Para Casanova (2011: 23), los dos primeros periodos son la primera ola (1970-1990), los años 1990-2002 conforman la segunda (Consenso de Washington) y la tercera ola se inicia a partir de 2002 (mercados emergentes).

-

5. La nueva fábrica tenía capacidad de producir 360 MTA de acero crudo frente a la producción chilena de 557 MT y la demanda aparente de 845 MT de acero largo (datos brutos en Gerdau 2001: 201; WSA 2010: 41, 76).

-

6. Ver los datos de laminación en: WSA ([a]2007: 50, 2010).

-

7. Ver más detalles en el apartado «Los cambios organizacionales».

-

8. Su capacidad productiva era de 550 MTA frente al promedio de 13.805 MT de producción de acero crudo entre 1990 y 1995 en Canadá (ver el cuadro 1; WSA [a]2000-2005).

-

9. En Canadá, la capacidad productiva anual de acero largo, en MMTA, era: en Sidbec-Dosco de 1,5, en Dofasco de 1,35 y en Co-Steel de 0,9; en Estados Unidos era: en Northwestern de 2,4, en North-Star de 2,35, en Nucor de 2,07, en Florida Steel –después Ameristeel– de 1,58 y en Chaparral de 1,5 (Hall 1997: 351).

-

10. En Canadá, la capacidad productiva de largos aumentó de 8,2% a 21,4% del total del sector de aceros largos; en Estados Unidos, el aumento fue de 3% a 5,8%, según datos en Hall (1997).

-

11. A continuación, en algunas de las referencias de los diversos textos consultados del Grupo Gerdau, se ha incluido al inicio una letra entre corchetes que indica que se trata de un grupo de documentos de varios años que tienen un mismo título. Con esto se procura hacer más claro para el lector el documento que se refiere cada vez en el texto (nota del editor).

Siglas usadas

| GBS | Gerdau Business System |

| HEA | Horno eléctrico a arco |

| IED | Inversión extranjera directa |

| MMT | Millones de toneladas |

| MMTA | Millones de toneladas anuales |

| MRM | Manitoba Rolling Mill |

| MT | Miles de toneladas |

| MTA | Miles de tonelada anuales |

| OLI | Owner, location and internalization (activos específicos, localización atractiva e internalización de actividades) |

| PCS | Pacific Coast Steel |

| SSS | Standard Steel Specialty |

| TSC | Thin slab casting (colada continua de planos finos) |

| UFPR | Universidade Federal do Paraná |

| UFRGS | Universidade Federal do Rio Grande do Sul |

| UFV | Universidad Federal de Viçosa |

| Unicamp | Universidade de Campinas |

José Lannes es profesor de la Universidade Federal do Paraná (UFPR). Hizo su bachillerato en Economía en la Universidade de Campinas (Unicamp), su doctorado en Economía Aplicada en la Universidade Federal de Viçosa (UFV) y su postdoctorado en Historia Económica e Historia de Empresas en la Universidade Federal do Rio Grande do Sul (UFRGS). Desde 2004, investiga la historia de empresas, concentrándose en la historia del Grupo Gerdau. En 2012, fue uno de los fundadores de la Red Multilatinas, que reúne a varios investigadores latinoamericanos y de España en el tema de internacionalización de empresas multinacionales de América Latina.

Correo electrónico: zelannes@terra.com.br

* Artículo recibido el 20 de febrero y aceptado para su publicación el 19 de setiembre de 2014.