Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkApuntes

Print version ISSN 0252-1865

Apuntes vol.42 no.77 Lima July/dic. 2015

ARTÍCULOS

Características de los consumidores de productos orgánicos y expansión de su oferta en Lima

Characteristics of Consumers of Organic Products and the Increase in the Supply of These Products in Metropolitan Lima, Peru

Angie Higuchi*

Universidad del Pacífico, Lima

Resumen

La tendencia saludable en Lima ha contribuido al incremento de tiendas de alimentos orgánicos y naturales. En relación a ello, el presente estudio: (a) destaca las características de los consumidores de productos orgánicos y naturales; y (b) grafica el aumento de tiendas orgánicas y naturales en Lima como resultado del crecimiento económico en los últimos once años en la capital. Se puede afirmar que estas tiendas son mejor acogidas en zonas de ingresos medios y altos y también de educación superior, características socioeconómicas que influyen en que esta tendencia de expansión se pueda trasladar a regiones de mayor poder adquisitivo.

Palabras clave: Perú; consumidores; productos naturales; ingreso

Abstract

Healthy food trends have contributed to an increase in the number of organic and natural food stores in Lima. This study: (a) examines the characteristics of consumers of organic and natural products; and (b) analyzes the increase in organic and natural products stores in Lima as a consequence of eleven years of economic growth in the capital. Results show that organic stores in metropolitan Lima are more successful in those areas of the city inhabited by residents with middle and high incomes as well as higher than average levels of education. This indicates that it should be possible to establish such stores in other regions of Peru where consumers with similar characteristics can be found.

Keywords: Peru; natural products; income

INTRODUCCIÓN

Ante la constante expansión y las nuevas tendencias del mercado mundial de alimentos, el Perú tiene una gran oportunidad para posicionarse como país orgánico gracias a sus características geoestratégicas como país marítimo, andino, amazónico y con proyección bioceánica (Proexpansión 2014); país que ha alcanzado un fuerte crecimiento económico después de dos décadas de inestabilidad económica (Evans y Tveteras 2011). Además, políticas focalizadas en la liberalización de comercio y en la atracción de capital internacional, entre otras, han permitido que el Perú alcance cierta estabilidad económica. El 31 de agosto de 2001 el Estado peruano reconoció legalmente la existencia de la agricultura orgánica, brindando oportunidades a los agricultores de este ámbito para crecer (RAAA 2008); entre los principales productos certificados del país se encuentran el café, el cacao, los plátanos o bananos, la quinua y las castañas o nueces de Brasil (FIBL e Ifoam 2014). En 2012, el Perú se encontraba entre los diez países con la mayor cantidad de productores orgánicos y era el quinto en América Latina en extensión de tierras agrícolas destinadas a ese tipo de alimentos (Proexpansión 2014; Willer y Lernoud 2014), siendo el área total de este tipo de cultivos de aproximadamente 305.000 hectáreas en todo el país, lo que compromete a más de 47.000 productores (FIBL e Ifoam 2014), cuyos principales artículos se exportan a mercados de Europa y Estados Unidos.

Para el mercado peruano a nivel doméstico, el surgimiento gastronómico ha contribuido con el crecimiento estable de la demanda de productos comestibles de alta calidad, incluidos los orgánicos. La empresa Ipsos Apoyo Perú realizó una investigación de mercados en el año 2008 con una muestra de quinientos varones y mujeres de dieciocho a setenta años residentes en Lima y de todos los niveles socioeconómicos con el fin de conocer los hábitos alimenticios y el compromiso de las empresas con la alimentación saludable. El hallazgo más importante fue que en el Perú se toman en cuenta dos características principales para comprar normalmente un producto alimenticio: que sea natural y que sea fortificado. Sin embargo, la mayoría de estos productos son importados y existe poca oferta en nuestro país (Gestión 2012a).

Se considera productos orgánicos a aquellos alimentos que se consiguen sin la intervención de fertilizantes, herbicidas o pesticidas químicos en todas las etapas de su producción y en los suelos donde son cultivados (Cisneros 2012). En el Perú, se tiene la idea de que consumir productos orgánicos es costumbre de los niveles socioeconómicos altos (Jurado 2009). Sin embargo, esta percepción ha cambiado, pues ya no son una categoría «exclusiva», sino que la mayoría de los ciudadanos acceden a estos productos. Actualmente, sumado a esto, los consumidores se muestran cada vez más predispuestos a informarse sobre el cuidado nutricional en los lugares donde los compran (Ipsos Apoyo 2008).

El siguiente estudio busca, por un lado, destacar los factores más importantes que impulsan a la compra de un producto orgánico o convencional a los diferentes tipos de consumidores que existen y, por otro lado, graficar la expansión de tiendas orgánicas en Lima Metropolitana. El artículo se divide en tres secciones: en la primera, se caracteriza las definiciones de productos convencionales, naturales, funcionales, saludables y orgánicos para una mejor comprensión de tales términos; en la segunda sección, se detalla los factores más importantes en la elección de un producto orgánico a partir de los diferentes tipos de consumidores existentes; y, finalmente, se presenta de manera detallada la relación entre el crecimiento de la economía –mediante el producto bruto interno (PBI) real– y el crecimiento de tiendas y ferias orgánicas en Lima Metropolitana.

MATERIALES Y MÉTODOS

Los productos orgánicos ocupan actualmente un lugar central en el mercado global de comestibles y en los patrones de consumo. Además, el volumen de investigaciones para conocer el comportamiento del consumidor respecto a estos productos ha aumentado de manera significativa en los años recientes (Hughner et al. 2007). Sin embargo, tanto los estudios peruanos precedentes como la escasa investigación empírica hasta el momento han sido de naturaleza descriptiva. Debido a estos antecedentes, existe una necesidad por mejorar el entendimiento de la decisión de compra del consumidor peruano sobre los productos orgánicos. Para avanzar en este aspecto, en el presente estudio se escogió el área de Lima Metropolitana como ciudad principal de consumo interno de alimentos orgánicos, pues es la quinta ciudad más poblada de América Latina y concentra cerca del 28% de la población total del Perú (8.693.387 habitantes en 2014; El Comercio 2014; Del Carpio y Vila 2010). Ejemplo de lo primero es que fue en Lima donde se creó la primera bioferia, que funciona en Miraflores desde hace catorce años (Cisneros 2012).

Este artículo fue escrito realizando una intensa revisión bibliográfica de diversos materiales relacionados a alimentos e investigación agrícola; también se llevó a cabo una entrevista personal a Silvia Wu1, profesional con extensa experiencia en comercialización de productos orgánicos, quien formó parte del equipo que fundó la bioferia de Miraflores, el Mercado Saludable de La Molina y la Ecoferia Lima Come Sano. Adicionalmente, se utilizó data secundaria derivada del Instituto Nacional de Estadística e Informática (INEI) para el PBI real de Lima Metropolitana desde 2002 hasta 2014; data de ingresos totales de los limeños derivada de la Encuesta Nacional de Hogares (Enaho) del módulo particular «Empleo e ingresos», desde 2005 hasta 2014; y finalmente, la data del índice de desarrollo humano en los distritos de Lima Metropolitana, en base a las estadísticas del Programa de las Naciones Unidas para el Desarrollo (PNUD) con el gobierno del Perú (PNUD-Perú 2013), para graficar la expansión de tiendas orgánicas en Lima como resultado del crecimiento económico en los últimos once años en Lima Metropolitana.

RESULTADOS Y DISCUSIÓN

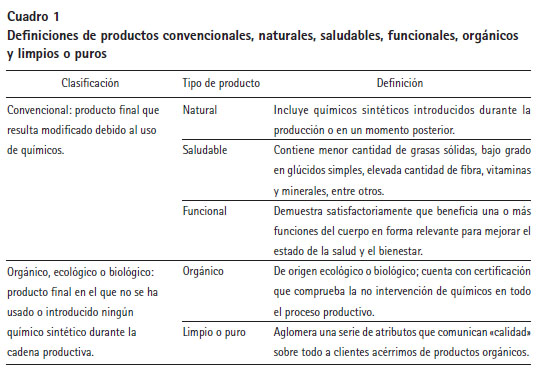

1. Definiciones de productos naturales, saludables, funcionales y orgánicos

Miles de millones de consumidores alrededor del mundo gastan cientos de billones de dólares comprando productos orgánicos con precios premium basados en falsedades o percepciones equivocadas sobre productos que ofrecen atributos positivos respecto a seguridad alimentaria, nutrición y/o salud debido al marketing alimentario (Chassy 2014). Actualmente, en general se tiende a confundir términos, mensajes, símbolos y marcas cuando se toman decisiones respecto a lo que se va a comer o beber (si son productos orgánicos o naturales, etc.) o al lugar donde se va a realizar las compras (Hartman Group 2010). Esto finalmente genera erróneas percepciones en cuanto a lo que es saludable o seguro (Chassy 2014). El grupo Natural Marketing Institute (NMI) realizó un estudio en el año 2010 en donde claramente se indica que existe una confusión por parte de los consumidores en cuanto a los términos «orgánico» y «natural». Los resultados señalan que los consumidores asocian el que los alimentos «no tengan colores ni sabores artificiales, ni tampoco preservantes» con el término natural (Rogers 2011b). A decir verdad, más de la mitad de consumidores orgánicos a nivel mundial piensan que los productos naturales no contienen pesticidas (Molyneaux 2014). Por otro lado, se dice que, conceptualmente, los consumidores piensan que «orgánico» se refiere a un producto «más natural» porque los términos se traslapan y son complementarios (Hartman Group 2010). Rogers (2011b) menciona que tal vez lo más grave sea que los consumidores no puedan diferenciar los beneficios de los productos orgánicos frente a los de los naturales, como por ejemplo que los primeros generan mejoras en la salud de la familia y los niños, en el medio ambiente, el sabor o la nutrición; es decir, en general, la percepción de los consumidores frente a lo natural y lo orgánico es que otorgan iguales beneficios. Teniendo en cuenta lo anterior, para contextualizar el estudio en el Perú, es importante definir los conceptos, ya que, al igual que sucede con los consumidores orgánicos en el mundo, gran parte de los consumidores peruanos no logran distinguir un producto ecológico u orgánico de uno natural a la hora de elegir sus alimentos.

Los productos naturales son aquellos que se han extraído de la naturaleza, ya sea provenientes de otro organismo vivo, del suelo o de algún otro elemento de la tierra; pueden haber atravesado transformaciones químicas o biogenéticas, así como es posible que se haya usado pesticidas u otras sustancias para su cuidado (NCCAM 2013). Así, los productos naturales pueden ser llamados productos convencionales puesto que la agricultura convencional, en su esfuerzo por darle durabilidad a sus productos, utiliza procesos e insumos que empobrecen los alimentos y afectan tanto a la salud humana como al medio ambiente (Alvarado 2004). Este tipo de productos tiene gran penetración en el mercado y se puede encontrar en diversos establecimientos, desde puestos de mercado hasta supermercados y tiendas especializadas.

El segundo tipo está formado por los alimentos saludables, que son aquellos que favorecen el desarrollo de una vida sana. Tienen, por tanto, menor contenido de grasas sólidas, bajo contenido de glúcidos simples, elevada cantidad de fibra, vitaminas y minerales, entre otras características. Esto, por supuesto, tiene relación directa con una alimentación equilibrada (Muñoz 2005). Existen, entonces, productos naturales que podrían no ser saludables. Por ejemplo, la miel de abeja es natural pero posee un alto nivel de azúcar y existen personas alérgicas que no pueden consumirla porque contiene polen (Cisneros 2012); otro ejemplo es el de las mermeladas (que provienen de fruta natural) endulzadas con azúcar blanca y que contienen preservantes y colorantes, lo cual hace que no sean productos saludables2.

La tercera clase de alimentos son los llamados productos funcionales (que también pueden ser llamados saludables), aquellos que satisfactoriamente demuestran que benefician una o más funciones del cuerpo, más allá de sus efectos nutricionales, en una forma relevante para mejorar el estado de la salud y el bienestar (Diplock et al. 1999). Los productos funcionales, según Goetzke et al. (2014), son aquellos que afectan positivamente a la salud, siendo un tipo de productos convencionales; así, productos funcionales típicos son los probióticos, los prebióticos y los que contienen omega 3. Poulsen (1999) ha presentado una definición específica de los productos funcionales basada en las siguientes características: (a) enriquecimiento del producto por añadido de una sustancia que está presente en el producto; (b) sustitución de un componente con una sustancia similar pero más saludable; (c) enriquecimiento del producto por añadido de una sustancia que no está presente en el producto; y finalmente (d) eliminación o remoción de un componente no saludable.

La cuarta y última clase de productos se centra en los alimentos orgánicos, también llamados ecológicos o biológicos. Se caracterizan principalmente por ser alimentos sanos y de calidad y por ser controlados en todas las etapas del proceso productivo desde el origen (CAAE 2013; Hartman Group 2010). Su cadena productiva va desde la selección del suelo y los materiales vegetales (semillas) y el método de riego hasta el control de plagas y enfermedades, todo lo cual debe ser regido por métodos orgánicos. Asimismo, para la producción de animales, normalmente hay requisitos como su alimentación, reproducción, condiciones de vida, transporte y procedimientos para sacrificarlos (FAO 2003). Para que un producto sea denominado orgánico existen requisitos específicos que lo certifican, los cuales son derivados de un sistema de cultivo que evita el uso de químicos sintéticos, tales como fertilizantes y pesticidas (Shafie y Rennie 2012), así como hormonas, antibióticos y/o transgénicos (Chassy 2014).

La actividad orgánica es conocida también como agricultura ecológica o biológica, de acuerdo a la «Ley de promoción de la producción orgánica o ecológica», Ley N° 29196 (Congreso de la República 2008). Sin embargo, es necesaria una aclaración en este punto: muchos productos de origen orgánico no tienen certificación, pero se sabe que sí son ecológicos, pues se cuida el medio ambiente al no intervenir fertilizantes, herbicidas y/o pesticidas químicos en ninguna etapa de su producción. Este procedimiento se traduce en el precio final, ya que el hecho de que un producto sea orgánico supone mayores costos asociados con procesos de producción ambientalmente más responsables, además de otras características (Proexpansión 2014; Hartman Group 2010; Gielissen 2011; FAO 2008).

Otro aspecto que es necesario explicar en detalle es que, aunque un producto tenga el adjetivo «natural» en su etiqueta, no existe garantía absoluta de que lo sea. Si bien los alimentos orgánicos son naturales, no puede decirse lo mismo en el caso inverso (Ecología Verde 2014). De esta forma, los productos naturales solo deben cumplir la condición de que inicialmente provengan de la naturaleza, sin importar que el resultado resulte modificado y que para ello se haya utilizado químicos (producto convencional). En cambio, para los productos orgánicos, los métodos de producción deben ser libres de químicos, además de tener certificación orgánica. Usualmente, el término orgánico es entendido como referente al proceso que sucede con el alimento en el origen (por ejemplo, en la tierra, la planta, el animal), mientras que el término natural describe lo que ocurre después de que el alimento deja el origen y el subsecuente proceso de producción (Chassy 2014; Hartman Group 2010). Se puede afirmar entonces que este proceso es la clave de distinción entre los términos natural y orgánico (Hartman Group 2010), pues en el caso de los productos orgánicos no se usa pesticidas durante la producción.

Finalmente, y como último concepto, Hartman Group (2010) incluyó el término limpio o puro (clean en inglés), el cual va más allá de lo orgánico y natural. Un producto limpio o puro incluye dos clases de asociaciones: por un lado, de tipo simbólico (fresco, seguro, de origen local y saludable) y, por el otro lado, objetivo, en relación a estar menos procesado y a no haber usado químicos, pesticidas y nada artificial (Hartman Group 2010). A pesar de los atributos positivos que los términos natural y orgánico denotan en la mente de los consumidores, los términos limpio o puro aglomeran una serie de cualidades que comunican calidad, sobre todo a quienes son acérrimos en su preferencia por los productos orgánicos. Resulta, pues, necesario que la industria orgánica continúe educando a los consumidores y propiciando una buena comunicación en cuanto a los beneficios que ella misma ofrece mediante el correcto uso de las definiciones, pues fundamentalmente lo que los consumidores potenciales buscan es salud, sostenibilidad (Rogers 2011b; Hartman Group 2010) y seguridad, atributos que pueden ser percibidos directamente mediante la etiqueta del producto (Hartman Group 2010).

Cabe recalcar, finalmente, que los productos orgánicos, biológicos o ecológicos pueden ser naturales, saludables y/o funcionales, y, además, durante toda su producción no debe usarse químicos sintéticos. En el cuadro 1 puede verse la clasificación de definiciones arriba mencionadas de productos convencionales y orgánicos.

2. Factores que determinan la elección de un producto orgánico o convencional según tipos de consumidor orgánico

El análisis del comportamiento del consumidor está relacionado inicialmente con las preferencias y la manera en que estas se forman en la mente de las personas (Ozguven 2012). Múltiples investigaciones evidencian que la actitud ejerce una gran influencia sobre la decisión de compra (Stolz et al. 2011). También se han realizado diversos estudios sobre los factores que determinan la elección de un producto de corte orgánico. Así, Hughner et al. (2007) identificaron nueve agentes que estimulan la compra de productos orgánicos: la preocupación por la salud y la nutrición, el sabor superior, el cuidado hacia el medio ambiente, la seguridad alimentaria, el interés en el bienestar animal, el soporte de la economía local, la salubridad, la nostalgia y la curiosidad o moda. Según Stolz et al. (2011), las actitudes más importantes hacia la compra de productos orgánicos involucran los temas de preocupación por la salud, el medio ambiente, el sabor y la procedencia del producto. Mohamad et al. (2014), por su parte, señalan que el consumo de tales alimentos ha tenido un patrón creciente debido al conocimiento de los consumidores sobre temas como seguridad alimentaria, calidad, preocupación sobre la salud y responsabilidad hacia la madre naturaleza, entre otros. Por otro lado, Lee y Yun (2015) establecieron que la percepción sobre cinco factores de los productos orgánicos (contenido nutricional, contenido natural, bienestar ecológico, atractivo sensorial y atributos del precio) influencia actitudes utilitarias y hedónicas hacia la compra de los mismos. Finalmente, la International Federation of Organic Agriculture Movements (Ifoam 2014) señala que la base de los principios de la agricultura orgánica comprende temas como salud, ecología, equidad y precaución. Se ha encontrado, de este modo, que la salud es generalmente aceptada como el motivo primario para comprar comida y productos orgánicos (Lee y Yun 2015). Asimismo, se observa que el cuidado del medio ambiente se encuentra presente en todos los estudios realizados sobre el consumidor orgánico y entre los factores principales que impulsan su compra.

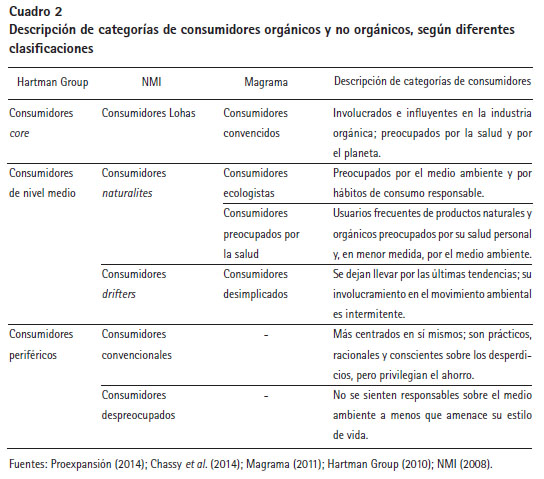

A lo largo del tiempo, los consumidores de productos orgánicos han sido categorizados sobre la base de su grado de involucramiento y su nivel de interés en productos que promueven la salud y la seguridad ambiental (Proexpansión 2014; Chassy et al. 2014; Hartman Group 2010; NMI 2013). En 1999, el Hartman Group condujo una encuesta a 26.000 familias norteamericanas representativas, de las cuales un tercio consumía alimentos orgánicos, categorizándolas en consumidores core, de nivel medio y periféricos (Hartman Group 2008). Por otro lado, el NMI clasificó a los consumidores en Lohas, naturalites, drifters, convencionales y despreocupados. Finalmente, el Ministerio de Ambiente y Medio Rural y Marino de España (Magrama; 2011) presentó el trabajo «Estudio del perfil del consumidor de alimentos ecológicos», que se realizó a 455 consumidores de productos ecológicos entre 18 y 69 años en ese país; ellos reconocieron qué es un producto ecológico y las etiquetas que lo identificaban. A continuación se procederá a la explicación detallada de las diferentes clasificaciones.

Como se ha dicho, el Hartman Group (2008) agrupó a los compradores orgánicos en core, de nivel medio y periféricos. Los que se encuentran en el nivel core son quienes compran frecuentemente productos orgánicos por ser individuos altamente apasionados con ellos; los consumidores periféricos son los mínimamente relacionados al mundo orgánico, de modo que su consumo es poco frecuente en ellos y su nivel de involucramiento muy bajo (Hartman Group 2008). Entre ambas categorías, se encuentran los consumidores de nivel medio, que a su vez se dividen en dos subcategorías: el nivel medio interior se caracteriza por tener un acercamiento más profundo e integrado hacia los productos orgánicos y, por tanto, está más próximo a los consumidores core; finalmente, los consumidores de nivel medio exterior son quienes están situados más cerca a los periféricos.

De forma similar al Hartman Group, el NMI (2013) clasificó a los consumidores por el nivel de interés en los productos que promueven la salud y la seguridad medioambiental, dividiéndolos en cinco subgrupos: Lohas, naturalites, drifters, convencionales y despreocupados, describiéndolos de la siguiente manera:

A. Consumidores Lohas. La palabra Lohas es la sigla de lifestyles of health and sustainability, traducida en español como ‘estilo de vida sano y sostenible’. Los Lohas son los consumidores que compran productos orgánicos mediante una acción motivada por creencias sobre su percepción de la salud, la calidad, el buen sabor, la sostenibilidad y lo natural y nutritivo del producto (Hsu y Chen 2014; Vega-Zamora et al. 2013; Shafie y Rennie 2012; Falguera et al. 2012). Asimismo, consideran que se trata de productos «amigables con el medio ambiente», llegando al punto de tener un «consumo ético» o «sustentable» (Aschemann-Witzel et al. 2013). Incluso, los Lohas se preocupan de que los productores tengan buenas prácticas agrícolas y de que el empaque sea verde y no dañe al medio ambiente (Rogers 2011a).

B. Consumidores naturalites. Son usuarios frecuentes de productos orgánicos porque priorizan la salud personal, antes incluso que el medio ambiente. Si no encontrasen productos orgánicos, su segunda opción de compra serían los productos naturales o saludables.

C. Consumidores drifters. Se orientan por la moda, de manera que su lealtad a la sostenibilidad no es constante. Realizan sus compras hacia productos que tengan una marca o sean de corte premium. Generalmente dejan de lado lo medioambiental, pero gustan proyectar que «están haciendo su parte» en materia de responsabilidad social (NMI 2013). Muchos consumidores pertenecientes a esta categoría, al revisar las etiquetas, se muestran escépticos respecto a si el producto es realmente orgánico (Janssen y Hamm 2014). Sin embargo, lo consumen porque su compra es empujada por una presión social.

D. Consumidores convencionales. Son prácticos y racionales, preocupados sobre la forma en que utilizan su dinero y optan por la opción más económica en cuanto a alimentos (NMI 2013). Son consumidores altamente sensibles al precio y este último puede impactar directamente sobre su compra. Al tener restricciones en sus ingresos, cuando los precios son económicos, siguen la tendencia, pero en general piensan que los beneficios ecológicos son de carácter secundario (NMI 2013). Ciertamente está demostrado que los productos orgánicos son normalmente más caros que los convencionales, diferencia que puede ser muy grande como para que este tipo de consumidores se sienta motivado a cambiar sus costumbres de compra (Falguera et al. 2012; Hartman Group 2010).

E. Consumidores despreocupados. Son aquellos que están desvinculados de las consideraciones actuales respecto al medio ambiente y la sociedad. Este tipo de consumidores se encuentra lidiando con retos diarios (NMI 2013) y percibe que la vida útil de los productos orgánicos es corta (Hjelmar 2011). Los consumidores despreocupados piensan que su estilo de vida es lo más importante y no quieren que este sea amenazado o alterado.

Finalmente, el estudio español del Magrama (2011) también cuenta con su propia caracterización de la tipología y el perfil sociodemográfico del consumidor español de alimentos ecológicos, con lo que contribuye con el presente análisis. Este estudio clasifica a los consumidores ecológicos en cuatro grupos:

A. Convencidos. Son abanderados de la «causa ecológica» y muestran una actitud combativa y militante por defenderla, basándose en su carácter saludable. Así, tienen un alto grado de conocimiento de los productos ecológicos, tanto en su correcta identificación como en su variedad.

B. Ecologistas. Este tipo de compradores muestran preocupación por el medio ambiente y la traducen en hábitos de consumo responsables. Ellos conocen mejor que el promedio de consumidores aquellas compañías que hacen un mayor esfuerzo por la sostenibilidad y tienen criterios claros para la correcta identificación de los productos ecológicos: se informan y leen la composición antes de decidir sus compras. Al mismo tiempo, muestran una actitud más abierta y proactiva hacia la degustación de nuevos productos.

C. Preocupados por la salud. Su orientación preferente por la salud es la clave de entrada de su interés por lo «ecológico»: consumir este tipo de productos es una garantía para «cuidarse mejor». Muestran un nivel de implicación con la problemática medioambiental menor que los dos grupos anteriores.

D. Desimplicados. Son los consumidores menos preocupados por mantener un estilo de vida saludable. Su consumo de productos ecológicos es determinado prioritariamente por las modas y no por convicciones profundas de cualquier otra índole. Por ejemplo, respecto al cambio climático, piensan que es un proceso inexorable sobre el que poco o nada se puede hacer.

Las clasificaciones del Hartman Group, el NMI y el Magrama han sido reclasificadas aquí en el cuadro 2 para la mejor identificación y entendimiento de cada uno de los perfiles de los tipos de consumidores. Así, en el primer nivel se encuentran los consumidores core, aquellos que van más allá de lo orgánico, incluso hasta realizar trazabilidad mediante relaciones personales con los agricultores para verificar si realmente los estándares sociales, medioambientales y de salud se alinean con el término orgánico (Hartman Group 2010). Como se puede ver en el cuadro 2, el equivalente del sector core (Hartman Group) son los Lohas (NMI) y los convencidos (Magrama). En el nivel medio (Hartman Group) están los naturalites y los drifters, clasificados así por el NMI; en el nivel de los naturalites (NMI), se encuentran los ecologistas y los que están preocupados por la salud (Magrama); mientras que los consumidores drifters (NMI) son equivalentes a los desimplicados (Magrama). Finalmente, en el tercer nivel están los consumidores periféricos (Hartman Group), que son equivalentes por separado a los consumidores convencionales y a los despreocupados (NMI); en el estudio español Magrama no existe clasificación para este nivel (Proexpansión 2014; Chassy et al. 2014; Magrama 2011; Hartman Group 2010; NMI 2008).

En suma, existe un gran potencial para los productos ecológicos, ya que los consumidores, a nivel mundial, muestran un mayor conocimiento de las tendencias del consumo sostenible y están más dispuestos a aumentar su consumo (Asaja 2012). Los clientes core continúan siendo los compradores estrellas de tales productos, pues tienen muchos motivos para continuar haciéndolo. Silvia Wu afirma que los consumidores orgánicos tienen tres características: cuentan con ingresos suficientes desde hace aproximadamente unos quince años (lo que cronológicamente hablando tiene correlación con el despegue de nuestra economía); tienen conocimiento sobre lo que es un producto ecológico u orgánico; y, finalmente, se encuentran sensibilizados e interesados en lo que es un producto ecológico3. Adicionalmente, existe un incremento de consumidores que están involucrándose cada vez más en el mundo orgánico, como los que se encuentran en la periferia y nivel medio, los cuales cada vez están consumiendo más categorías de productos orgánicos que en el pasado (Hartman Group 2010). Parece entonces que existe una creciente oportunidad de venta para productos y servicios ecológicos y su desarrollo puede atraer más a este colectivo de consumidores, ya que su estilo de vida adopta el desarrollo de la ecointeligencia. Esta inteligencia es el resultado de la simbiosis del consumo de productos compatibles con el desarrollo sostenible, la justicia ecológica y social y la salud (Estévez 2010).

3. Aparición de ferias y tiendas orgánicas en el Perú

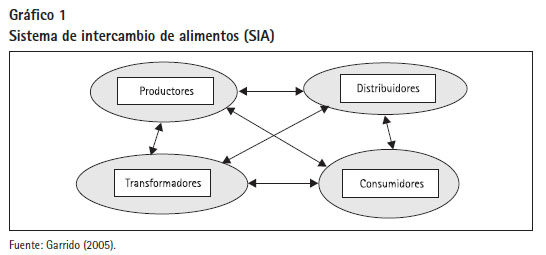

Es necesario definir el sistema de intercambio de alimentos (SIA) para entender a los mercados orgánicos. Los grupos de interés implicados en el desarrollo de la agricultura ecológica se encuentran dentro de los SIA, involucrando a todos aquellos agentes que intervienen de forma directa o indirecta en la cadena agroalimentaria ecológica al facilitar, permitir y/o contribuir al desarrollo del sector agroalimentario ecológico. En el SIA se encuentran implicados productores, transformadores, distribuidores y consumidores (gráfico 1).

3. Entrevista a Silvia Wu.

Respecto a los supermercados, en sus inicios, Ecológica Perú (grupo de productores organizadores de las bioferias) comenzó el abastecimiento de productos ecológicos a tres cadenas de la ciudad de Lima, principalmente con hortalizas cultivadas en el departamento de Lima. Este grupo era el encargado de la revisión y empacado de los productos a fin de cumplir con los estándares de calidad, además de facilitar el reparto y el manejo administrativo y contable. De esta manera, Ecológica Perú asumió un papel de «intermediario solidario», nexo importante entre productores y supermercados para complementar con una oferta agroecológica a los productos convencionales que en ellos se expenden. Posteriormente, el aumento en el consumo de productos orgánicos obligó a supermercados como Wong a extender sus listas de productos (empezaron con huevos orgánicos) y a mantener en sus clientes la premisa de alimentación saludable (Apuntes Empresariales 2014). Respecto a la evolución de la demanda de productos orgánicos, esta creció hasta en un 150% durante los primeros ocho meses del año 2014 con respecto al mismo periodo del año anterior, según cifras de los supermercados Wong (Publimetro 2014). Se puede afirmar entonces que los productos orgánicos están siendo cada vez más demandados en la canasta alimentaria de los limeños, lo cual se traduce en la expansión de su venta en supermercados, que está comenzando en la ciudad de Lima.

Este estudio se concentra en las ferias orgánicas y las tiendas orgánicas o naturales, que a continuación serán explicadas en detalle.

3.1. Mercado orgánico: las bioferias

Las ferias orgánicas también pertenecen al SIA, pues permutan entre sí y con los otros agentes que este sistema supone materiales, bienes, servicios, experiencias y conocimientos, de forma que sus interacciones permiten procesos de retroalimentación positiva entre los agentes involucrados (Garrido 2005). Las bioferias son espacios físicos de comercialización y de promoción de diversidad biológica que ofrecen únicamente productos ecológicos con garantía; además, promueven, educan y difunden prácticas de respeto hacia los recursos naturales y la conservación del ambiente y también de vida saludable; finalmente, fomentan un estilo de vida con consumo responsable basado en el comercio justo (Gómez y Morales 2012). Asimismo, estas ferias cuentan con vendedores de alimentos al igual que con expositores que se dedican a difundir alternativas de reciclaje de materiales y brindan charlas educativas sobre salud y nutrición alternativa, agroecoturismo, etc. (Alvarado 2004). De este modo, se difunde y educa a la población sobre los beneficios de consumir productos ecológicos (Jurado 2009). Todas estas experiencias en la ciudad de Lima siguen siendo modelos replicables para iniciativas similares en otras ciudades del país (Wu 2008). En el Perú existen alrededor de veinte bioferias –llamadas también ecoferias, ferias ecológicas, ferias verdes o mercados saludables– distribuidas en distintas ciudades tales como: Lima, Piura, Lambayeque, Cajamarca, Áncash, Huánuco, Junín, Ayacucho, Apurímac, Arequipa y Cusco (Cisneros 2012). Prueba de la trascendencia de estos espacios orgánicos peruanos es el caso de la ciudad de Andalucía en España, donde se ha creado una feria de alimentos ecológicos, espacio más conocido como bioferia, a raíz de la experiencia nacional desarrollada específicamente en Lima (De la Cruz 2008).

En la metrópoli de Lima, en 1999 surgió la primera y más importante bioferia en todo el Perú: la bioferia de Miraflores, la cual continúa vigente hasta la actualidad. En esta bioferia se tiene la posibilidad de comprar y consumir productos ecológicos semanalmente, gracias a Ecológica Perú. Esta organización ofrece allí, un día a la semana y por seis horas, la venta de productos orgánicos certificados. La gama de bienes ofertados está compuesta por hortalizas, tubérculos, frutos, cereales, menestras, lácteos y sus derivados (Jurado 2009). En sus inicios, la bioferia de Miraflores funcionaba con veinte productores y alrededor de ochenta productos. Hacia mediados de 2002, la diversidad de productos se había incrementado a más de doscientos con más de trescientas presentaciones (Alvarado 2004). Esta bioferia se caracteriza por generar un espacio de integración entre consumidores y productores gracias a la difusión asequible de conceptos y a la propuesta agroecológica (Wu 2008). Los consumidores afirman que prefieren acudir a comprar en ella por el trato directo con los productores y el agradable ambiente (Gómez y Morales 2012).

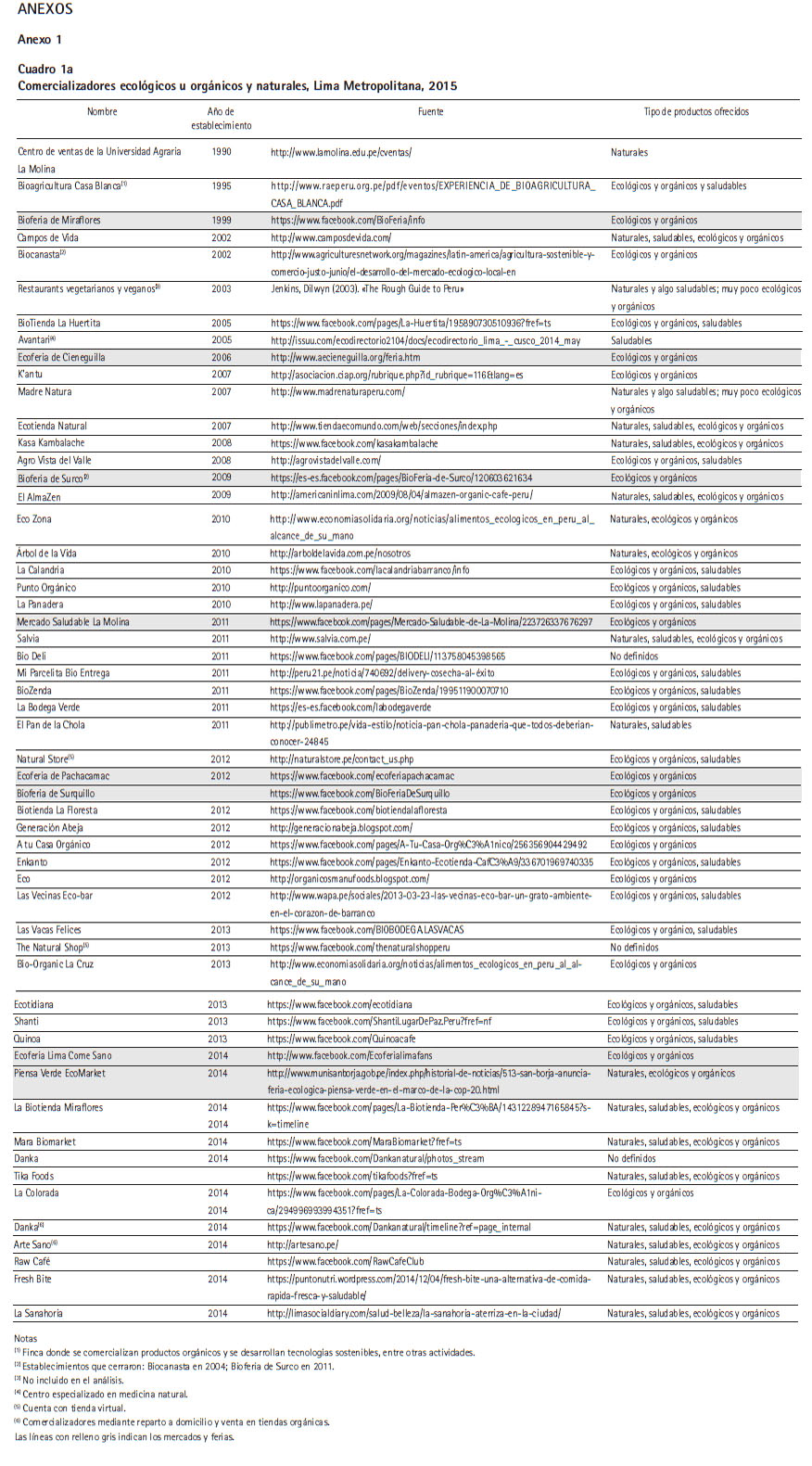

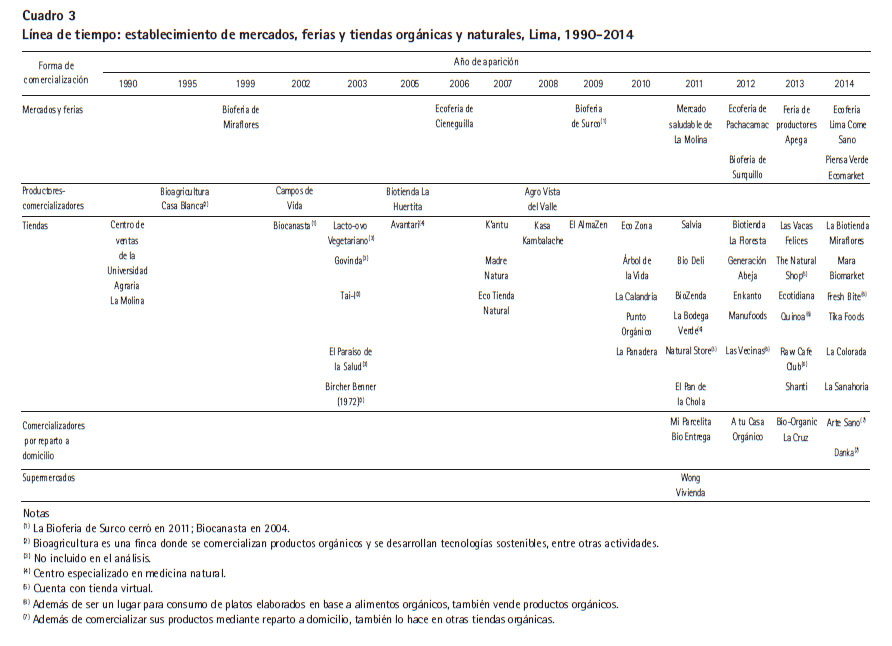

Si bien los mercados ecológicos dentro de la ciudad de Lima son pocos, han ido proliferando en la línea de tiempo (ver el cuadro 3). Entre estos se encuentran la Bioferia de Surquillo, la Ecoferia de Cieneguilla, el Mercado Saludable de La Molina y la recientemente inaugurada, en 2014, Ecoferia Lima Come Sano; ellas atienden solamente los sábados o domingos. Una estrategia muy importante respecto a estos mercados es el asesoramiento permanente a los productores en cuanto al desarrollo y mejora de sus experiencias de comercialización en estos espacios orgánicos y a la necesidad de que de manera simultánea transmitan información adecuada sobre los beneficios del consumo de productos ecológicos para la salud, enfatizando su diferencia de los convencionales a los potenciales consumidores4. Sin embargo, en términos negativos, las bioferias en Lima son difíciles de sostener en el tiempo, pues no todas funcionan con regularidad por problemas con las municipalidades o por debilidades de los organizadores. Para alcanzar resultados exitosos de manera sostenida se requiere que todos los actores involucrados (el municipio donde la bioferia está localizada, los promotores, los productores y los consumidores) tengan buena voluntad, organización y participación activa en conjunto5.

3.2. Biotiendas o tiendas ecológicas y tiendas a domicilio

Además de la oferta semanal de las ferias orgánicas, existen en Lima otros locales de atención diaria, se trata de tiendas que comparten la oferta de productos ecológicos, orgánicos y saludables. El número de tiendas que únicamente ofertan lo ecológico u orgánico es reducido, pero ha ido creciendo con el tiempo debido a la difusión de la tendencia orgánica de los últimos años. Las biotiendas (tiendas ecológicas) que se encuentran en Lima ofrecen múltiples productos ecológicos, como alimentos e indumentaria, además de servicios, como restaurantes. Su objetivo principal es generar un consumo responsable para la salud y para el medio ambiente (Economía Solidaria 2011). Por ejemplo, podemos citar a K’antu, La Casa del Comercio Justo, creada en el año 2007 e impulsada por el sector artesanal en alianza con el movimiento agroecológico. Aquí se promueve un espacio cultural, una cafetería, una agencia de turismo responsable y una tienda, todo en un solo espacio ubicado en Barranco, distrito concurrido en la capital (Wu 2008).

Por otro lado, las tiendas a domicilio resultan un método de venta que surge a partir de la necesidad de los consumidores de adquirir productos orgánicos sin tener que salir de su casa. En este rubro es importante mencionar la primera experiencia empresarial de servicio a domicilio, Biocanasta, que empezó en el año 2002 y suspendió sus actividades definitivamente en 2004 por el elevado costo de operaciones (Wu 2008). Actualmente, existen tiendas con servicio de reparto a domicilio en Lima que cuentan con una amplia gama de alimentos orgánicos. Ejemplos de estas son: Mi Parcelita Bio Entrega, Establo Huampaní (que inició sus actividades en 1994) y Bio Agricultura Casa Blanca (Economía Solidaria 2011).

Las tiendas ecológicas –llamadas también biotiendas– y las tiendas a domicilio han proliferado en la línea de tiempo (véase el cuadro 3). Se puede apreciar allí, entonces, que a partir de la aparición de la Bioferia de Miraflores en 1999 el incremento de bioferias y de tiendas orgánicas y naturales ha sido progresivo debido a la demanda de sus productos especializados.

4. Crecimiento del PBI limeño, incremento del ingreso y relación con el

crecimiento de espacios orgánicos y naturales en el Perú

Existe una asociación cercana entre dos variables: (a) crecimiento económico; y (b) cambios en las costumbres alimenticias. La llamada «etapa del enfoque en la salud» correlaciona el aumento del ingreso con el incremento en la toma de conciencia sobre los efectos positivos directos de la alimentación en la salud humana (Park et al. 2007; Nam et al. 2010). Sumado a esto, la globalización de los mercados ha modificado los canales tradicionales de información, producción y marketing, de modo que esta tendencia es cada vez más difundida y por tanto contribuye a la mejora en la compra de alimentos más saludables y de calidad. Asimismo, las ciudades han crecido a la par con el desarrollo de la industria alimentaria mundial, que ha adoptado medidas de producción agrícola intensas para satisfacer esta creciente demanda (Falguera et al. 2012). En el caso de Perú, el país ha alcanzado un crecimiento robusto luego de décadas de vulnerabilidad política y económica (Evans y Tveteras 2011); la economía peruana ha crecido positivamente y de manera sostenida en 5,7% por año entre 2005 y 2011 (UNDP 2012) y, consecuentemente, el ingreso bruto per cápita se incrementó en un 50% en el mismo periodo (Naciones Unidas 2014). Además, la tasa de pobreza nacional cayó de 48,5% en 2004 a 23,9% en 2013 (World Bank 2014). Todos estos avances y progresos se deben en parte a políticas centradas en la liberalización del comercio, la atracción de capitales extranjeros, la prudencia macroeconómica política y un ambiente externo favorable (World Bank 2014).

Si la dimensión del PBI per cápita puede dar una señal del nivel de productividad de una ciudad, la capital del Perú contribuye con 3.503 dólares al PBI per cápita. Esta principal ciudad ha reducido su ratio de fecundidad debido a mejoras en las condiciones sanitarias, en educación, accesibilidad al empleo del sexo femenino y urbanización, a la reducción en la migración desde otras provincias hacia ella y al impacto de las políticas de control demográfico. Finalmente, cerca del 60% de las familias limeñas cuentan con un refrigerador y 86% tienen una cocina a gas (Del Carpio y Vila 2010).

La actividad orgánica impulsa sistemas de producción sostenible que minimizan los efectos del cambio climático, propicia la conservación y preservación de la biodiversidad nativa y el bosque y, además, es generadora de empleo e ingresos a los agricultores (Minagri 2013). Sin embargo, se ha encontrado barreras al crecimiento del mercado orgánico, entre las cuales las principales son las siguientes: falta de disponibilidad y abasto; escasa confianza y conocimiento del producto; y diferencia de precios derivada de la comparación entre productos convencionales y orgánicos (Stolz et al. 2011). Luego de la aprobación de la «Ley de promoción de la producción orgánica o ecológica», Ley N° 29196 para la promoción de productos orgánicos, la plataforma de coordinación y desarrollo de políticas ha ayudado a la producción y asistencia del sector orgánico, con especial atención en los mercados domésticos (FIBL e Ifoam 2014). Aunque este tipo de productos sigue posicionándose solo en nichos de mercado mayormente situados dentro de Lima Metropolitana, está creciendo a paso rápido igualmente en otras ciudades (Mohamad et al. 2014).

Respecto a la caracterización de los consumidores peruanos, sobre todo aquellos que se encuentran en Lima Metropolitana, se encuentra que ellos están dispuestos a gastar hasta 123% más en la compra de productos saludables en comparación a otras opciones no saludables (Gestión 2012a). Las cifras reportan que, en el mercado nacional, las ventas de productos orgánicos ascienden a 3 millones de dólares, lo que representa el 0,8% del valor de las exportaciones de productos orgánicos al exterior (Gómez y Morales 2012), es decir, esa cifra aún es baja a nivel doméstico en comparación al nivel internacional, pero va incrementándose progresivamente.

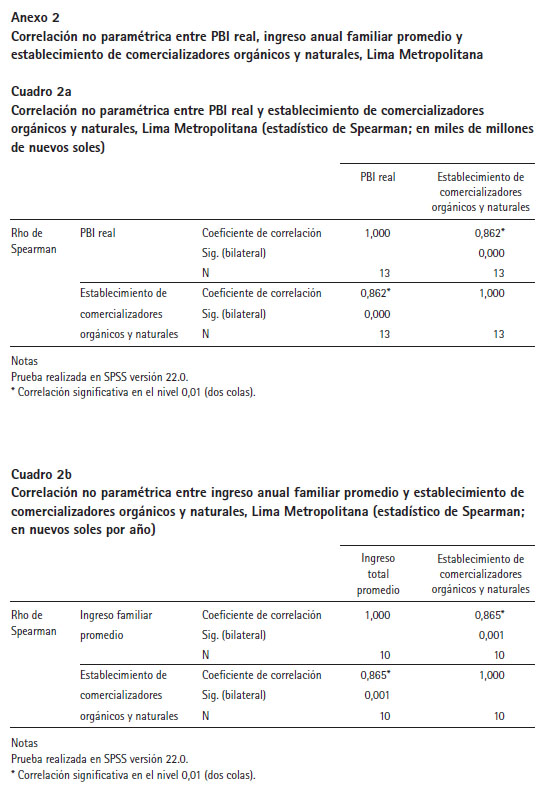

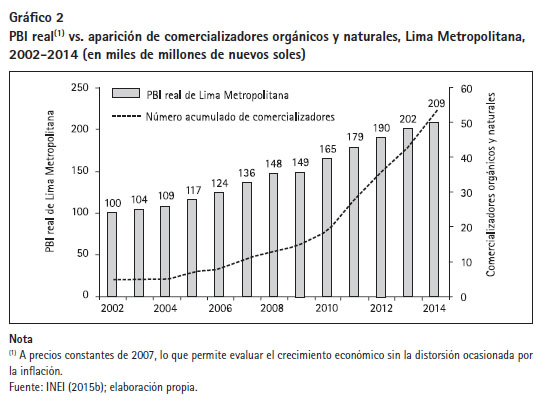

En este particular apartado, se quiere determinar que el aumento de espacios de venta de productos orgánicos en Lima Metropolitana es mayor cuanto mayor es el PBI limeño o los ingresos de las familias. Para este análisis, se utilizó el PBI de Lima Metropolitana (INEI 2015b) y los datos de los ingresos totales de los limeños derivados de la Enaho –del módulo particular «Empleo e ingresos»–. Se puede apreciar en el gráfico 2 el crecimiento del PBI de Lima Metropolitana versus la expansión de espacios orgánicos y naturales6.

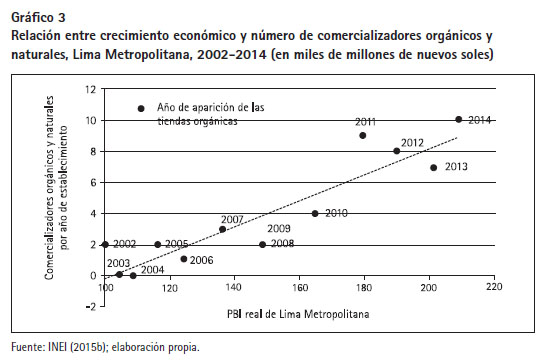

En el presente estudio se analiza la correlación entre la evolución anual del PBI real de Lima Metropolitana desde 2002 hasta 2014, así como también la de ingresos totales de los limeños, derivados de la Enaho desde 2005 hasta 2014, junto a la aparición de nuevas tiendas orgánicas para cada año en el mismo periodo de tiempo. Debido a que ambas variables no son tomadas de un mismo set de muestra, se debe llevar a cabo una correlación no paramétrica mediante el estadístico de Spearman (Croux y Dehon 2010). Al observar el gráfico 3, es posible detectar una relación positiva entre ambas variables, la que es confirmada mediante el coeficiente de correlación no paramétrica de Spearman (considerando la aparición de tiendas orgánicas desde 2002), que da un valor de 0,862 (p < 0,001) (ver el anexo 2).

Adicionalmente, se realizó un análisis de correlación de Spearman para los ingresos totales de los limeños tomados de Enaho (INEI 2015a) en el periodo señalado y la aparición de nuevas tiendas orgánicas para cada año en el mismo periodo. La relación positiva entre ambas variables muestra que a medida que hay un mayor crecimiento económico aumenta también el número de tiendas orgánicas y naturales (correlación de Spearman: 0,865 [p < 0,001]). Según el diario Gestión, el ingreso promedio de Lima Metropolitana subió en 3,9% en el tercer trimestre móvil de 2012 (agosto-octubre) (Gestión 2012b). Podemos entonces demostrar que, dado el crecimiento económico que ha estado afrontando el país, hay un incremento progresivo en el consumo de alimentos sanos y nutritivos en Lima Metropolitana.

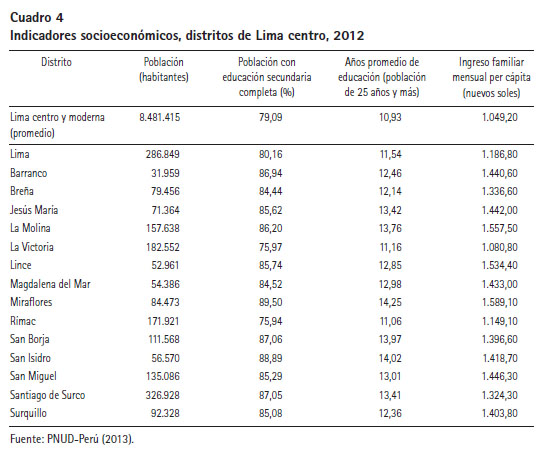

La distribución de las ferias y/o mercados orgánicos y naturales podría estar acompañada del nivel socioeconómico de su público, el cual reside en los distritos donde principalmente estas tiendas están localizadas. Para comprobar esta premisa, se utilizó la data del índice de desarrollo humano en el distrito de Lima Metropolitana, índice basado en estadísticas trabajadas por el PNUD del gobierno del Perú (PNUD-Perú 2013) y el estudio publicado en 2014 por el INEI, «Una mirada a Lima Metropolitana», en el cual la provincia de Lima fue clasificada en cinco diferentes zonas, siendo Lima centro la que agrupa a los distritos con los mayores ingresos. El gasto promedio por persona en Lima centro es de 1.082 nuevos soles mensuales en 2013, monto que se encuentra muy por encima del promedio de Lima Metropolitana, que es de 789 nuevos soles al mes (INEI 2014). Asimismo, el gasto promedio por persona en Lima centro en el rubro de alimentos es de aproximadamente 335 nuevos soles mensuales. A continuación se presenta el cuadro 4, que grafica los indicadores socioeconómicos en los distritos que componen Lima centro según clasificación del INEI (INEI 2014) y Lima moderna según clasificación de Del Carpio y Vila (2010) para el año 2012. Allí, se puede apreciar que los valores en cuanto al porcentaje de población con educación secundaria completa, años de educación e ingreso familiar per cápita están por encima de la media de Lima Metropolitana. Con esto se puede concluir que las tiendas orgánicas y naturales son mejor acogidas en zonas de ingresos medios y altos y también con educación superior. Entonces, es posible afirmar que estas características socioeconómicas influyen en que la tendencia de expansión de tiendas orgánicas y naturales se pueda trasladar a otras zonas de mayor poder adquisitivo y con niveles altos de educación (cuadro 4).

CONCLUSIONES

Este artículo explica cómo la tendencia saludable ha llegado en el Perú al nivel doméstico de una forma penetrante en los últimos años mediante un crecimiento estable de la oferta de productos comestibles de alta calidad, como son los productos orgánicos. Sin embargo, existen conceptos relacionados a estos y a los productos naturales que afectan las percepciones de los consumidores debido a las actividades de marketing propias de la industria alimentaria, que impulsan a la compra de productos naturales presentándolos como si fueran orgánicos. Por otro lado, se ha encontrado que los factores más importantes que motivan la compra de productos orgánicos son la seguridad alimentaria y la contribución a la salud que estos proporcionan. Ello, junto a un incremento de bioferias y tiendas especializadas orgánicas o ecológicas originado por el crecimiento económico que se ha dado en Lima Metropolitana en los últimos años, hace que los consumidores puedan tener acceso a una alimentación más sana y nutritiva. Adicionalmente, las tiendas orgánicas y naturales son mejor acogidas en zonas de ingresos medios y altos y también de educación superior. Por lo tanto, se puede afirmar que estas características socioeconómicas influyen en que esta tendencia de expansión de tiendas orgánicas y naturales se pueda trasladar a regiones de alto poder adquisitivo y nivel educativo. Finalmente, consideramos que es necesario generar información básica que permita al país poder comparar sus resultados con los datos aportados por este estudio.

AGRADECIMIENTOS

Se agradece profundamente a Silvia Wu y a Fernando Alvarado por el soporte al desarrollo de este estudio. Asimismo a María Alejandra Padilla Blas y a Jean Pierre Bolaños Hurtado, asistentes de investigación del Centro de Investigación de la Universidad del Pacífico (CIUP) y de Grade, respectivamente. Finalmente, un especial agradecimiento a los alumnos del curso Análisis Estadístico para los Negocios de la misma universidad y al gentil revisor de este artículo por sus valiosos comentarios.

BIBLIOGRAFÍA

ALVARADO, Fernando

2004 «El movimiento de agricultura ecológica en el Perú: balance 1980-2003». América Latina en Movimiento (ALAI), 1 de julio. Fecha de consulta: 20/12/2014. <http://www.alainet.org/es/active/6419>.

APUNTES EMPRESARIALES

2014 «Los productos orgánicos se ganan un lugar en el mercado peruano». En: Apuntes Empresariales.com. Fecha de consulta: 12/1/2014. <http://www.apuntesempresariales.com/los-productos-organicos-se-ganan-un-lugar-en-el-mercado-peruano/>.

ASAJA, ASOCIACIÓN AGRARIA JÓVENES AGRICULTORES

2012 «Perfil del consumidor de alimentos ecológicos». Asociación Agraria Jóvenes Agricultores, 4 de enero. Fecha de consulta: 24/12/2014. <http://www.asaja.com/sectoriales/agricultura_ecologica_7/perfil_del_consumidor_de_alimentos_ecologicos_16>.

ASCHEMANN-WITZEL, Jessica; Nicole MAROSCHECK y Ulrich HAMM

2013 «Are Organic Consumers Preferring or Avoiding Foods with Nutrition and Health Claims?» En: Food Quality and Preference, vol. 30, N° 1, pp. 68-76.

CAAE, COMUNIDAD ANDALUZA DE AGRICULTURA ECOLÓGICA

2013 «Comunidad Andaluza de Agricultura Ecológica». Ecovalia. Fecha de consulta: 20/12/2014. <http://www.ecovalia.org/es/que-hacemos-2/produccion-ecologica/alimentos-ecologicos>.

CHASSY, Bruce

2014 «Why Consumers Pay More for Organic Foods? Fear Sells and Marketers Know it». En: Academics Review, 8 de abril. Fecha de consulta: 11/1/2015. <http://academicsreview.org/2014/04/why-consumers-pay-more-for-organic-foods-fear-sells-and-marketers-know-it/>.

CHASSY, Bruce; David TRIBE; Graham BROOKES y Drew KERSHEN

2014 «Organic Marketing Report». En: Academics Review. Fecha de consulta: 24/12/2014. <http://academicsreview.org/wp-content/uploads/2014/04/Academics-Review_Organic-Marketing-Report1.pdf>.

CISNEROS, Giuliana

2012 «Salud en un bocado». En: Revista Dionisos, año 14, N° 89, pp. 80.

CONGRESO DE LA REPÚBLICA

2008 «Ley de promoción de la producción orgánica y ecológica. Ley N° 29196», 24 de enero. Fecha de consulta: 15/10/2015. <http://www.leyes.congreso.gob.pe/Documentos/Leyes/29196.pdf>.

CROUX, Christopher y Catherine DEHON

2010 «Influence Functions of the Spearman and Kendall Correlation Measures». En: Statistical Methods & Applications, vol. 19, N° 4, pp. 497-515.

DE LA CRUZ, César

2008 «Interés oficial por la agroecología: el caso de las bioferias en Andalucía». En: Revista Leisa, 24 de junio. Fecha de consulta: 20/12/2014. <http://www.leisa-al.org/web/revista-leisa/99-vol24n1.html#Mercados_locales>.

DEL CARPIO, Luis y Benjamín VILA

2010 El mercado de productos pesqueros en la Región Metropolitana de Lima. Lima: Infopesca.

DIPLOCK, A. T.; P. J. AGGETT; M. ASHWELL; F. BORNET; F. B. FERN y M. B. ROBERFROID

1999 «Scientific Concepts of Functional Foods in Europe. Consensus Document». En: British Journal of Nutrition, vol. 81, pp. S1-S27. Fecha de consulta: 13/8/2015. <http://www.ilsi.org/Europe/Publications/1999Sci_Con.pdf>.

ECOLOGÍA VERDE

2014 «Diferencias entre alimentos orgánicos y naturales». Fecha de consulta: 17/12/2014. <http://www.ecologiaverde.com/diferencias-entre-alimentos-organicos-y-naturales/>.

ECONOMÍA SOLIDARIA

2011 «Alimentos ecológicos al alcance de su mano». Portal de Economía Solidaria, 30 de agosto. Fecha de consulta: 20/12/2014. <http://www.economiasolidaria.org/noticias/alimentos_ecologicos_en_peru_al_alcance_de_su_mano/>.

EL COMERCIO

2014 «Lima tiene 8.693.387 habitantes, reveló el INEI», El Comercio, 17 de enero. Fecha de consulta: 20/1/2015. <http://elcomercio.pe/lima/ciudad/lima-tiene-8693387-habitantes-revelo-inei-noticia-1703486>.

ESTÉVEZ, Ricardo

2010 «Lohas, el consumidor ecointeligente». EcoInteligencia, 5 de mayo. Fecha de consulta: 23/12/2014. <http://www.ecointeligencia.com/2010/05/lohas-el-consumidor-ecointeligente/>.

EVANS, Yvonne y Sigbjorn TVETERAS

2011 «Status of Fisheries and Aquaculture Development in Peru: Case Studies of Peruvian Anchovy Fishery, Shrimp Aquaculture, Trout Aquaculture and Scallop Aquaculture». En: Report Part of Norad/FAO project. Roma: FAO.

FALGUERA, Víctor; Núria ALIGUER y Mercè FALGUERA

2012 «An Integrated Approach to Current Trends in Food Consumption: Moving Toward Functional and Organic Products?». En: Food Control, vol. 26, pp. 274-281.

FAO, ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA ALIMENTACIÓN Y LA AGRICULTURA

2008 «Organic Agriculture: FAQ». FAO. Fecha de consulta: 18/12/2014. <http://www.fao.org/organicag/oa-faq/en/>.

2003 «¿Es la certificación algo para mí? Una guía práctica sobre qué, cómo y con quién certificar productos para la exportación». Fecha de consulta: 20/12/2014. <ftp://ftp.fao.org/docrep/fao/007/ad818s/ad818s00.pdf>.

FIBL, RESEARCH INSTITUTE OF ORGANIC AGRICULTURE, e IFOAM

2014 The World of Organic Agriculture. Statistics and Emerging Trends 2014. Frick y Bonn: FIBL / Ifoam.

GARRIDO, Marisol (coord.)

2005 «Necesidades de los grupos de interés implicados en el desarrollo de la agricultura ecológica en Iberoamérica». En: Recomendaciones y Estrategias para desarrollar la Agricultura Ecológica en Iberoamérica. Madrid: Cyted, pp. 19-62.

GESTIÓN

2012a «Peruanos pagan más por productos saludables en la región». En: Gestión, 21 de febrero. Fecha de consulta: 17/12/2014. <http://gestion.pe/noticia/1377316/peruanos-pagan-mas-productos-saludables-region>.

2012b «INEI: el ingreso promedio mensual en Lima Metropolitana subió 3,9%». En: Gestión, 15 de noviembre. Fecha de consulta: 17/12/2014. <http://gestion.pe/economia/ingreso-promedio-mensual-lima-metropolitana-subio-39-2051854>.

GIELISSEN, Robert

2011 «Why do Consumers Buy Socially Responsible Products? ». En: International Journal of Business and Social Science, vol. 2, No. 3 special issue, pp. 21-35.

GOETZKE, Beate; S. NITZKO y Achim SPILLER

2014 «Consumption of Organic and Functional Food. A Matter of Well-being and Health?». En: Appetite, vol. 77C, pp. 94-103.

GÓMEZ, Rosario y Manuel MORALES

2012 «La agricultura orgánica: los beneficios de un sistema de producción sostenible». Documento de discusión. Lima: Centro de Investigacion de la Universidad del Pacífico.

HARTMAN GROUP

2010 «Beyond Organic & Natural 2010». Hartman Group. Fecha de consulta: 3/1/2015. <http://www.hartman-group.com/downloads/beyond-organic-natural-report-overview.pdf>.

2008 «The Many Faces of Organic 2008». Hartman Group. Fecha de consulta: 24/12/2014. <http://www.hartman-group.com/publications/reports/the-many-faces-of-organic-2008>.

HJELMAR, Ulf

2011 «Consumers’ Purchase of Organic Food Products. A Matter of Convenience and Reflexive Practices». En: Appetite, vol. 56, N° 2, pp. 336-344.

HSU, Chia-Lin y Mu-Chen CHEN

2014 «Explaining Consumer Attitudes and Purchase Intentions towards Organic Food: Contributions from Regulatory Fit and Consumer Characteristics». En: Food Quality and Preference, vol. 35, pp. 6-13.

HUGHNER, Renée; Pierre MCDONAGH; Andrea PROTHERO; Clifford J. SHULTZ y Julie STANTON

2007 «Who are the Organic Food Consumers? A Compilation and Review of why People Purchase Organic Food». En: Journal of Consumer Behavior, vol. 6, pp. 94-110.

IFOAM

2014 «Principles of Organic Agriculture». Ifoam. Fecha de consulta: 18/8/2014. <http://www.ifoam.bio/en/organic-landmarks/principles-organic-agriculture>.

INEI

2015a «Encuesta Nacional de Hogares, Enaho». INEI. Fecha de consulta: 1/8/2015. <http://iinei.inei.gob.pe/microdatos/index.htm>.

2015b «Sistema de información regional para la toma de decisiones». INEI. Fecha de consulta: 1/8/2015. <http://webinei.inei.gob.pe:8080/SIRTOD/inicio.html#>.

2014 «Una mirada a Lima Metropolitana». INEI. Fecha de consulta: 1/8/2015. <http://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1168/libro.pdf>.

IPSOS APOYO

2008 «Tendencias en salud y alimentación 2008». En: Ipsos Apoyo. Opinión y Mercado. Lima: Ipsos Apoyo, p. 29.

JANSSEN, Meike y Ulrich HAMM

2014 «Governmental and Private Certification Labels for Organic Food: Consumer Attitudes and Preferences in Germany». En: Food Policy, vol. 49, pp. 437-448.

JURADO, Cecilia

2009 «Consumidores ecológicos en acción». En: Leisa. Revista de Agroecología, vol. 25, N° 4, pp. 35-36. Fecha de consulta: 3/1/2015. <http://www.leisa-al.org/web/images/stories/revistapdf/vol25n4.pdf>.

LEE, Hyun-Joo y Zee-Sun YUN

2015 «Consumers’ Perceptions of Organic Food Attributes and Congnitive and Affective Attituds as Determinants of their Purchase Intentions toward Organic Food». En: Food Quality and Preference, vol. 39, pp. 259-267.

MAGRAMA

2011 «Estudio del perfil del consumidor de alimentos ecológicos». Magrama. Fecha de consulta: 24/12/2014. <http://www.magrama.gob.es/es/alimentacion/temas/la-agricultura-ecologica/informe_consumidor_ecol%C3%B3gico_completo_(con_nipo)_tcm7-183161.pdf>.

MINAGRI, MINISTERIO DE AGRICULTURA Y RIEGO, PERÚ

2013 «Minagri instaló Consejo Nacional de Productos Orgánicos (Conapo)», Minagri, 23 de diciembre. Fecha de consulta: 9/12/2014. <http://minagri.gob.pe/portal/noticias-anteriores/notas-2013/10237-minagri-instalo-consejo-nacional-de-productos-organicos-conapo>.

MISRA, Sukant; Chung HUANG y Stephen OTT

1991 «Consumer Willingness to Pay for Pesticide-free Fresh Produce». En: Western Journal of Agricultural Economics, vol. 16, pp. 218-227.

MOHAMAD, Siti; Syezreen RUSDI y Nor HASHIMA

2014 «Organic Food Consumption among Urban Consumers: Preliminary Results». En: Procedia-Social and Behavioral Sciences, vol. 130, pp. 509-514.

MOLYNEAUX, Maryellen

2014 «What Attributes do Consumers Associate with Natural and Organic?» NMI Solutions, 11 de abril. Fecha de consulta: 3/1/2015. <http://www.nmisolutions.com/index.php/what-we-do/news-a-publications/published-articles/70-what-attributes-do-consumers-associate-with-natural-and-organic>.

MUÑOZ, María Julia

2005 «Políticas de gobierno hacia la inocuidad alimentaria». AMRU-INIA Uruguay. Fecha de consulta: 17/12/2014. <http://dmz.inia.org.uy/online/site/163346I1.php>.

NACIONES UNIDAS

2014 «Peru». Naciones Unidas. Fecha de consulta: 23/12/2014. <http://data.un.org/CountryProfile.aspx?crName=PERU>.

NAM, Ki-Chang; Cheorin JO y Mooha LEE

2010 «Meat Products and Consumption Culture in the East». En: Meat Science, vol. 86, pp. 95-102.

NCCAM, NATIONAL CENTER FOR COMPLEMENTARY AND ALTERNATIVE MEDICINE

2013 «Natural Product Research Information for Researchers». NCCAM. Fecha de consulta: 20/12/2014. <http://nccam.nih.gov/grants/naturalproducts>.

NIELSEN

2010 «Global Trends in Healthy Eating». Nielsen, 30 de agosto. Fecha de consulta: 9/10/2014. <http://www.nielsen.com/us/en/insights/news/2010/global-trends-in-healthy-eating.html>.

NMI

2013 «NMI’s Sustainability Segmentation Quantifies what Attracts People to Sustainability». NMI. Fecha de consulta: 23/12/2014. <http://www.nmisolutions.com/index.php/syndicated-data/segmentation-algorithms-a-panels/lohas-segmentation>.

OZGUVEN, Nihan

2012 «Organic Foods Motivations Factors for Consumers». En: Procedia-Social and Behavioral Sciences, vol. 62, pp. 661-665.

PARK, K; W. JEONG; Y. SHIN; E. KIM; H. KIM y H. CHEONG

2007 World Food and Food Consumption Culture. Seoul: Hyoil Book Co. Korea.

PELLETIER, Jennifer; Melissa LASKA; Dianne NEUMARK-SZTAINER y Mary STORY

2013 «Positive Attitudes toward Organic, Local, and Sustainable Foods are Associated with Higher Dietary Quality among Young Adults». En: Journal of the Academy of Nutrition and Dietetics, vol. 113, pp. 127-132.

PNUD-PERÚ

2013 Informe sobre desarrollo humano. Perú 2013. Cambio climático y territorio: Desafíos y respuestas para un futuro sostenible. PNUD-Perú. Fecha de consulta: 1/8/2015. <http://www.pe.undp.org/content/peru/es/home/library/poverty/Informesobredesarrollohumano2013/IDHPeru2013.html>.

2012 Perú: la oportunidad de un nuevo ciclo de desarrollo. Escenarios prospectivos 2012-2016. Bolivia: UNDP / Plural Editores.

POULSEN, Jacob B.

1999 «Danish Consumers’ Attitudes towards Functional Foods». Documento de trabajo MAPP 62. Aarhus: Aarhus School of Business.

PROEXPANSIÓN

2014 «Perú, ¿país orgánico?». Lima: Proexpansión.

PUBLIMETRO

2014 «Más alimentos orgánicos sobre las mesas peruanas». En: Publimetro, 18 de agosto. Fecha de consulta: 12/1/2014. <http://publimetro.pe/vida-estilo/noticia-mas-alimentos-organicos-sobre-mesas-peruanas-25968?ref=ecr>.

RAAA, RED DE ACCIÓN DE AGRICULTURA ALTERNATIVA

2008 «Diálogo nacional concertado de la sociedad civil para impulsar la agricultura sostenible». RAAA. Fecha de consulta: 10/10/2014. <http://www.raaa.org.pe/index.php?catid=0&id=14>.

ROGERS, Gwynne

2011a «Lohas Consumers… Beyonce Healthy Food & Beverage Choices». NMI, 24 de octubre. Fecha de consulta: 23/12/2014. <http://www.nmisolutions.com/index.php/what-we-do/news-a-publications/published-articles/61-lohas-consumers-beyond-healthy-food-a-beverage-choices>.

2011b «Organic Understanding still Lags Well Behind Natural». NMI, 24 de enero. Fecha de consulta: 8/12/2014. <http://www.nmisolutions.com/index.php/what-we-do/news-a-publications/published-articles/77-organic-understanding-still-lags-well-behind-natural>.

SHAFIE, Farah y Denise RENNIE

2012 «Consumer Perceptions Towards Organic Food». En: Procedia-Social and Behavioral Sciences, vol. 49, pp. 360-367.

STOLZ, Hanna; Matthias STOLZE; Ulrich HAMM; Meike JANSSEN y Eric RUTO

2011 «Consumer Attitudes towards Organic versus Conventional Food with Specific Quality Attributes». En: NJAS. Wageningen Journal of Life Sciences, vol. 58, pp. 67-72.

THOMPSON, Gary y Julia KIDWELL

1998 «Explaining the Choice of Organic Produce: Cosmetic Defects, Prices, and Consumer Preferences». En: American Journal of Agricultural Economics, vol. 80, pp. 277-287.

TVETERAS, Sigbjorn; Carlos PAREDES y Julio PEÑA-TORRES

2011 «Individual Fishing Quotas in Peru: Stopping the Race for Anchovies». En: Marine Resources Economics, vol. 26, pp. 225-232.

VEGA-ZAMORA, Manuela; Manuel PARRAS-ROSA; Eva MURGADO-ARMENTEROS y Francisco TORRES-RUIZ

2013 «The Influence of the Term "Organic" on Organic Food Purchasing Behavior». En: First World Congress of Administrtive & Political Sciences (ADPL-2012). Procedia Social and Behavioural Sciences, vol. 81, pp. 660-671.

WILLER, Helga y Julia LERNOUD

2014 «The World of Organic Agriculture: Statistics and Emerging Trends 2014». En: Research Institute of Organic Agriculture (FiBL). Bonn: Frick / Ifoam.

WORLD BANK

2014 «Peru. Overview». World Bank. Fecha de consulta: 20/12/2014 <http://www.worldbank.org/en/country/peru/overview>.

WU, Silvia

2008 «El desarrollo del mercado ecológico local en cuatro regiones del Perú». En: Leisa. Revista de Agroecología, vol. 24, N° 1. Fecha de consulta: 20/12/2014. <http://www.leisa-al.org/web/revista-leisa/99-vol24n1.html#Mercados_locales>.

ZELLNER, James y Robert DEGNER

1989 «Consumer Willingness to Pay for Food Safety». Documento de trabajo. Nasville TN: Southern Agricultural Economics Association Meetings.

Siglas usadas

| Apega | Sociedad Peruana de Gastronomía |

| Enaho | Encuesta Nacional de Hogares |

| Ifoam | International Federation of Organic Agriculture Movements |

| INEI | Instituto Nacional de Estadística e Informática |

| Lohas | Lifestyles of health and sustainability (‘Estilo de vida sano y sostenible’) |

| Magrama | Ministerio de Ambiente y Medio Rural y Marino, España |

| NMI | Natural Marketing Institute |

| PBI | Producto bruto interno |

| PNUD | Programa de las Naciones Unidas para el Desarrollo |

| SIA | Sistema de intercambio de alimentos |

Angie Higuchi es profesora e investigadora de la Universidad del Pacífico. Se ha epecializado en marketing de alimentos, seguridad alimentaria, desarrollo rural y consumo. Correo electrónico: a.higuchi@up.edu.pe

* Artículo recibido el 23 de enero y aprobado para su publicación el 31 de julio de 2015.

ANEXOS