Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkApuntes

versión impresa ISSN 0252-1865

Apuntes vol.43 no.78 Lima ene./jun. 2016

ARTÍCULOS

Evaluación de una propuesta de sistema de pensiones multipilar para Perú

Javier Olivera*

Luxembourg Institute of Socio-Economic Research, Esch-sur-Alzette KU Leuven, Lovaina

Resumen

El objetivo del presente trabajo es estudiar los efectos fiscales y distributivos de la implementación de un sistema multipilar en el sistema de pensiones peruano. En este nuevo sistema, una parte de las contribuciones de los afiliados va a un fondo de solidaridad para financiar pensiones mínimas y otra parte a sus cuentas de capitalización individual. Se usan muestras de las bases de registros administrativos del sistema privado y público a diciembre de 2013 para simular la deuda actuarial y las distribuciones de pensiones futuras. Se estudian los efectos en la deuda actuarial, la desigualdad de pensiones y el nivel de bienestar general de los afiliados con el objeto de ilustrar los diferentes trade-offs que están presentes en la reforma de pensiones. Asimismo, la incorporación de juicios normativos en la evaluación del bienestar permite establecer que, incluso bajo el supuesto extremo de neutralidad a la desigualdad, un sistema multipilar es mejor que el sistema actual.

Palabras clave: reforma de pensiones; desigualdad de pensiones; seguridad social; Perú; política económica.

1. INTRODUCCIÓN

Han pasado más de veinte años desde la primera ola de reformas estructurales de pensiones en América Latina, las cuales buscaron darle un mayor rol al sector privado en la administración de la seguridad social y un mayor énfasis en la capitalización individual de aportes. Algunos países reemplazaron completamente sus esquemas públicos de pensiones de reparto por un sistema de cuentas de capitalización individual administrado por firmas privadas, inspirado en la reforma chilena de 1981 (por ejemplo, Bolivia, El Salvador, México y República Dominicana). Otros países desarrollaron sistemas mixtos integrales de pensiones con un componente privado y público en el valor final de las pensiones (Argentina, Costa Rica y Uruguay). De forma distinta, solo Colombia y Perú mantuvieron el sistema público de pensiones de reparto compitiendo con el nuevo sistema privado de pensiones. Mayores detalles sobre estas reformas pueden consultarse en Arenas de Mesa y Mesa-Lago (2006). En años recientes, ha sido otra vez Chile el país que ha iniciado cambios sustanciales en el sistema de pensiones, principalmente orientados a mejorar los niveles de cobertura del sistema y el valor de las pensiones, así como también a combatir la pobreza en la ancianidad. Kritzer et al. (2011) describen esta reforma y la de otros países en la región como reformas de segunda generación. Estas buscan reducir las limitaciones encontradas en los sistemas de pensiones reformados durante los años 1990. La baja cobertura de pensiones y en particular la disparidad de la cobertura y las pensiones por grupos de ingresos han sido documentadas en la mayoría de países latinoamericanos (Rofman y Oliveri 2011). Estas reformas, en conjunto con la reciente explosión de los programas de pensiones no contributivas orientadas a los sectores más pobres (Bosch et al. 2013), pueden ser vistas como un necesario establecimiento de medidas conducentes a reducir la pobreza en la vejez y la desigualdad en las pensiones. Todo esto indica un importante giro en la forma de hacer política de pensiones con respecto a las reformas de la década de 1990, las cuales se enfocaron principalmente en la sostenibilidad financiera. Evidencia reciente indica que la desigualdad económica y la pobreza en la vejez pueden ser reducidas en los sistemas mixtos de pensiones y en particular en el sistema de pensiones chileno reformado en 2008 (Forteza 2014; Otero 2013).

Perú inició un proceso de reforma de pensiones en 2012 (ver Valladares 2012), pero las discusiones se concentraron en tratar de reducir las comisiones administrativas cobradas por las administradoras de fondos de pensiones (AFP) y las firmas de seguros en el Sistema Privado de Pensiones (SPP). Se perdió la oportunidad de tomar en cuenta aspectos distributivos y problemas fiscales causados por la competencia entre el Sistema Nacional de Pensiones (SNP) y el SPP. Por ejemplo, en el año 2013, el déficit actuarial del SNP fue aproximadamente 21% del producto bruto interno (PBI), lo cual indica que se necesita tener 21% del PBI en valor presente para poder pagar las pensiones actuales y futuras. Por otro lado, la desigualdad de pensiones se ha incrementado notablemente en los últimos años con la mayor cantidad de pensionistas provenientes del SPP. Según la Encuesta Nacional de Hogares (Enaho), en 2007 la desigualdad de pensiones en el SPP –medida con el coeficiente de Gini– fue 0,25, mientras que en el SNP fue 0,20, y para el total de pensionistas fue 0,221. En cambio, en 2013 la desigualdad de pensiones en el SPP aumentó hasta 0,45, mientras que en el SNP fue solo 0,21, y en el total de pensionistas el Gini fue 0,27. Esta tendencia podría continuar debido al mayor número de afiliados del SPP que se jubilarán en los próximos años, los cuales muestran una mucho mayor disparidad de pensiones que los del SNP. Sobre este aspecto, tal menor desigualdad se explica por la existencia de topes mínimos y máximos para las pensiones, mientras que en el SPP la relación entre salarios y pensiones es más directa. De hecho, la desigualdad de pensiones en el SPP puede estar exacerbada por la rentabilidad, pues los individuos de menores ingresos aportan con menos frecuencia y por tanto acumulan menos recursos para financiar sus pensiones. Tomando en cuenta los hechos mencionados, puede señalarse que la estructura del sistema de pensiones actual enfrenta los riesgos de una significativa deuda actuarial y una creciente desigualdad.

El principal objetivo de este estudio es hacer un análisis de bienestar de un nuevo sistema de pensiones basado en dos pilares y contrastarlo con la situación actual del sistema de pensiones. Este análisis incluye la evaluación de los efectos de la reforma en tres dimensiones claves en cualquier política de pensiones: la deuda actuarial, la desigualdad de pensiones y el bienestar de los afiliados. A su vez, esta última dimensión incluye la evaluación de las pensiones promedio y la desigualdad de pensiones generada en distintos escenarios de reforma. El objetivo es incorporar distintas opiniones de justicia en la evaluación del bienestar de la reforma. En el sistema multipilar propuesto, todos los afiliados contribuyen con una tasa a del salario para su cuenta individual de capitalización (CIC) (el segundo pilar) y con una tasa b del salario para un fondo de solidaridad (el primer pilar) que servirá para financiar un esquema general de pensiones mínimas. Este estudio tuvo acceso a muestras representativas y aleatorias de las bases de registros administrativos del SPP y SNP a diciembre de 2013. Con esta información se simula la deuda actuarial y las distribuciones de pensiones futuras y se ilustran los diferentes trade-offs que están presentes en la reforma de pensiones. Se presentan resultados para distintas combinaciones de tasas de aportes y valoraciones de la desigualdad, todo lo cual permite establecer que, incluso bajo el supuesto extremo de neutralidad a la desigualdad, un sistema multipilar es mejor que el sistema actual.

El análisis en el presente estudio es del tipo de equilibrio parcial, es decir que no se toman en cuenta las posibles respuestas de la reforma en otros sectores, como por ejemplo en el mercado laboral. Aunque estas respuestas de comportamientos son importantes, ellas no son posibles de estimar con los datos disponibles. El resto del estudio se organiza del modo siguiente. La sección 2 describe el sistema de pensiones peruano y la propuesta de reforma hacia un sistema de pensiones multipilar (SMP). La sección 3 describe la data. La sección 4 presenta la metodología del cómputo de las pensiones y de la deuda actuarial. La sección 5 discute los resultados. Y finalmente, la sección 6 presenta las conclusiones del estudio.

2. EL SISTEMA DE PENSIONES PERUANO Y UN HIPOTÉTICO SISTEMA MULTIPILAR

2.1 El sistema de pensiones peruano

Muchas veces se habla de las ventajas del SPP frente al SNP, invocándose el pago de mejores pensiones, que no le cuesta al Estado y que además el SNP está desfinanciado. Sin embargo, tal comparación no es fácil de hacer toda vez que ambos sistemas están muy interrelacionados desde su origen, tanto así que parte del «éxito» del SPP se debe a la erosión premeditada de los fundamentos del SNP desde que el primero se creó en 1993. El SNP, como todo programa de reparto, se basa en el pago de pensiones actuales con las contribuciones de los afiliados activos, es decir que mientras más afiliados activos existan y realmente contribuyan, las pensiones pueden ser mejores o el dinero contribuido puede ser menor, lo cual en cualquier caso mejora el bienestar. La creación del SPP tuvo dos efectos concretos en el SNP: a) colaboró a erosionar su base contributiva y por lo tanto su financiación; y b) quebró su mecanismo de redistribución. Lo primero se debió a que muchos contribuyentes activos del SNP se trasladaron al SPP; y lo segundo a que la gran mayoría de trabajadores de altos ingresos se pasaron al SPP, con lo cual ya no fue posible redistribuir entre trabajadores de ingresos altos y bajos.

Con la introducción del SPP, algunos afiliados activos siguieron en el SNP, pero muchos otros se fueron a una AFP. Los aportes de los individuos que siguieron en el SNP sirven para pagar las pensiones de los existentes y futuros jubilados, mientras que las contribuciones de los afiliados del SPP van directamente a sus cuentas de capitalización. Esto ha provocado una reducción importante de la ratio de afiliados contribuyentes sobre pensionistas. Obviamente, con una base contributiva tan baja no se puede esperar que el SNP esté en equilibrio, y por esa razón el Tesoro Público tiene que asumir una parte importante de los pagos de pensiones.

Sin desconocerse algunas ventajas a un régimen como el SPP, debe mencionarse que su implementación ha sido bastante costosa, lo cual ha recibido poca atención en la investigación empírica. Por un lado, está el costo de los bonos de reconocimiento entregados y que se van a entregar a los afiliados que se pasaron del SNP al SPP y, por otro lado, están las transferencias que el Tesoro viene realizando desde 1995 para pagar a los pensionistas del SNP, dado que los afiliados que deberían pagar por estas pensiones se trasladaron al SPP. Por ejemplo, en el año 2014, los ingresos por contribuciones de los asegurados del SNP (solo del régimen de la Ley 19990) representaron 69% de dichas transferencias, mientras que el 31% restante provino de transferencias directas del Tesoro (1.422 millones de nuevos soles)2. El último cálculo de la reserva actuarial en el SNP (al 2014) es de 114 mil millones de nuevos soles, es decir, el 21% del PBI.

La entrega de bonos de reconocimiento es también problemática. El afiliado que estaba inscrito en el SNP participaba de un «convenio» bajo el cual contribuía para pagar las pensiones de los jubilados mientras fuese un trabajador activo y a la vez esperaba recibir una pensión en la vejez con los aportes de los trabajadores más jóvenes. Asimismo, los jubilados esperaban que los afiliados continuasen contribuyendo con el fin de poder recibir sus pensiones y también aumentos para mantener el poder de compra de las mismas. Con la introducción del SPP, muchos trabajadores dejaron de participar en ese «convenio», mudándose al SPP. Esto significó que las contribuciones esperadas de esos trabajadores desaparecieran repentinamente y que el Estado asumiera ese forado. A esos trabajadores que cambiaron de sistema el Estado les dio un bono de reconocimiento por los aportes realizados, es decir, de algún modo se individualizaron los derechos pensionarios que eran sobre todo promesas colectivas. Pero no se cobró a esos afiliados un bono por los aportes prometidos que dejarían de pagar. En realidad, hoy en día los que pagan esos aportes son todos los contribuyentes del sistema tributario general porque las transferencias del Tesoro hacia el SNP provienen de la recaudación de impuestos. El hecho de que los asegurados de mayores ingresos sean los que concentran gran parte del valor total de los bonos de reconocimiento ahonda en los problemas distributivos. Los aportes de estos afiliados de altos ingresos hubiesen ayudado a pagar las pensiones de los jubilados del SNP, pero en lugar de eso el Estado les transfiere recursos mediante el pago de dichos bonos de reconocimiento.

En resumen, la introducción del SPP permite que sus afiliados puedan ahorrar en cuentas individuales sin necesidad de asumir parcialmente el pago de las pensiones de las generaciones mayores. Esto origina que las contribuciones de los afiliados del SNP no sean suficientes para pagar a los pensionistas y que por tanto el Estado pague parte de sus pensiones. Además, el Estado transfiere recursos a los afiliados del SPP vía los bonos de reconocimiento. Dado que el dinero del Tesoro proviene de los impuestos cobrados a todos los contribuyentes, tanto a los afiliados al SPP o al SNP como a los no afiliados, se tiene en la práctica una situación en la que el Estado cobra a todos pero da solo a algunos (bonos SPP y pensiones SNP) y permite a otros acumular ahorros para ellos mismos (cuentas individuales del SPP). Hay que añadir que, dentro de la fuerza laboral, el grupo de los no afiliados a algún sistema de pensiones es en general más pobre y cuenta con peores condiciones laborales, por lo que podría decirse que el actual sistema pensionario en Perú es regresivo.

2.2 Un nuevo sistema multipilar de pensiones

La propuesta de implementación de un nuevo SMP consiste en reunir otra vez a los afiliados del SNP y el SPP en un solo sistema y reconocer las contribuciones realizadas por los individuos a cualquiera de los sistemas a fin de evaluar el derecho a obtener una pensión mínima. Con esta reforma, cualquier afiliado podrá obtener una pensión mínima siempre que cumpla con al menos veinte años de aporte sobre la base de un salario de al menos el valor de una remuneración mínima vital (RMV). Este beneficio y los mismos requisitos de acceso son válidos actualmente para los afiliados del SNP, mientras que en el SPP no existe este esquema. Por lo tanto, la reforma da la posibilidad a los afiliados de menores ingresos del SPP de acceder a esta garantía. Es importante señalar que se respetarían los balances acumulados en las cuentas individuales de cada afiliado del SPP hasta el momento de la reforma, lo cual ayuda a legitimar la propuesta. Se toma también en cuenta el caso especial del grupo de afiliados del SNP atrapados en la transición, de tal forma que no pierdan con la reforma. De este modo, la pensión que obtendría un afiliado de cuarenta años o más es aquella que resulte mayor de la comparación entre la nueva pensión del sistema multipilar y la que hubiese obtenido en el SNP sin la reforma.

Con la reforma, cada afiliado tendría que contribuir una tasa a del salario para su CIC y una tasa b del salario para un fondo de solidaridad, el cual servirá para financiar las pensiones mínimas que se entregarán en el nuevo sistema. Al momento de la jubilación, la pensión se calcula con los fondos acumulados en la CIC, y solo si estos son insuficientes para financiar una pensión mínima, entonces el jubilado recibe la pensión mínima del fondo solidario3. De esta forma, el fondo solidario podría ser visto como el primer pilar, mientras que las CIC serían el segundo. Dependiendo de cuáles sean los niveles fijados para a y b, la reforma puede tener efectos importantes en la reducción de la reserva actuarial, lo cual podría mejorar la asignación de recursos públicos a otros programas de protección social.

3. DATOS

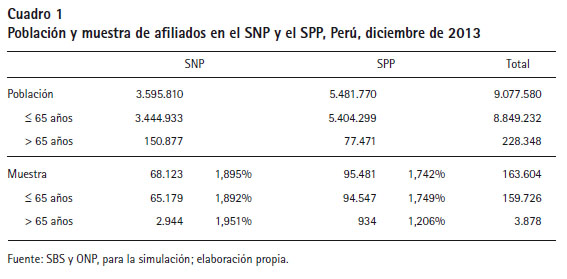

Los datos provienen de muestras representativas de los registros administrativos de los afiliados activos del SPP y el SNP a diciembre de 2013. La muestra del SNP fue extraída aleatoriamente de cada estrato (por sexo y grupos quinquenales de edad actual) en los que fue dividida la población afiliada. En el caso del SPP, la muestra también fue aleatoria y estratificada por sexo, grupos quinquenales de edad actual y grupos quinquenales de edad de afiliación. El tamaño original de la muestra fue de 71.854 y 109.642 para el SNP y el SPP, respectivamente, lo cual representa el 2% de la población afiliada en cada sistema. En el caso del SNP, el tamaño final de la muestra se reduce a 68.123 afiliados luego de eliminar a 3.787 individuos menores de veintiún años y a 44 personas mayores de noventa. El tamaño final de la muestra del SPP que se usa en las simulaciones se reduce a 95.481 individuos luego de dejar de lado a 12.326 afiliados con ningún saldo acreditado en la CIC, 41 casos sin información en la CIC y 1.794 afiliados menores de veintiún años4. Los resultados de la simulación toman en cuenta el peso relativo de cada muestra en la población total de afiliados. El Cuadro 1 contiene el tamaño de la muestra final y la población afiliada a diciembre de 2013.

Las simulaciones son hechas con un total de 163.604 registros de afilados, los cuales representan a un poco más de 9 millones de afiliados en ambos sistemas de pensiones.

Las variables disponibles en estos son salario, edad y sexo; mientras que en el caso del SPP también se tiene disponible el saldo CIC, la fecha de afiliación, el valor del bono de reconocimiento y el número de meses aportados para el cálculo del bono. En el caso de los afiliados del SPP sin información de salario, se realizó una imputación simple basada en una regresión lineal con la información disponible de los otros afiliados. La variable dependiente de esta regresión es el logaritmo del salario y las explicativas son el saldo CIC, un polinomio de la edad, un polinomio del número de años que el individuo está afiliado al SPP, sexo, AFP, número de aportes y bono de reconocimiento5. En la muestra del SNP, todos los afiliados contaban con remuneraciones mayores a la RMV.

La base del SNP no cuenta con información referente a la edad de afiliación del individuo al sistema, por lo que se tuvo que estimar esta variable con la información de los afiliados del SPP. Para tal fin, se usó el promedio de la edad de afiliación por sexo y edad actual de los afiliados de la muestra del SPP, resultando que la mayoría de individuos se afilió entre los veinte y los veintisiete años de edad. De este modo, la edad de afiliación en el SNP es una función creciente de la edad actual del individuo pero solo hasta los cuarenta años de edad actual. Se asume que todos los individuos mayores de cuarenta años se afiliaron a los veintisiete años. Cabe señalar que este método contrasta con el empleado por el SNP para estimar reservas actuariales, el cual asume que los años contribuidos son veinticinco para todos sus afiliados al margen de la edad a la que el individuo se afilió.

4. SIMULACIÓN DE PENSIONES Y RESERVA ACTUARIAL

Las simulaciones de pensiones para el SPP y SNP toman en cuenta las reglas vigentes y además una serie de supuestos para suplir la falta de información para algunas variables. Se usan también parámetros para la estimación de pensiones y reservas, los cuales pueden tener un impacto significativo en los resultados. Los valores de estos parámetros son elegidos sobre la base de la revisión de la literatura empírica disponible sobre simulaciones de pensiones en América Latina y Perú6. Es importante señalar que este estudio no estima ni toma en cuenta la reserva actuarial de las pensiones actuales. La razón de esto es que la reforma propuesta y analizada no afectará las pensiones actuales y, por tanto, no modificará dicha reserva.

4.1 Simulación de pensiones

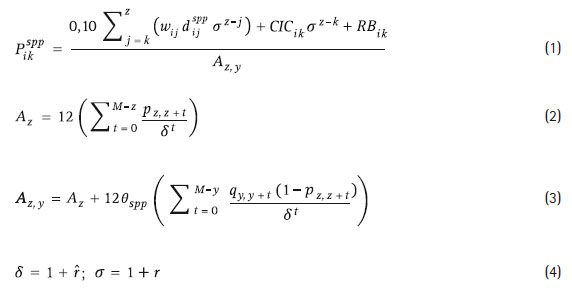

Las pensiones del SNP son calculadas de acuerdo a las reglas de pensiones vigentes en el sistema (ver el detalle en la sección 4.3.4). En el SPP y en el sistema multipilar, las pensiones se calculan de acuerdo a un proceso simple de capitalización mensual de los aportes individuales que se presenta a continuación en las ecuaciones (1) a (4).

Los subíndices i, k, y z se refieren a un individuo en particular, su edad en el periodo de corte (diciembre de 2013) y la edad de jubilación (que es 65 años en el SNP, el SPP y el SMP). Psppik es el valor de la pensión calculada a la edad de jubilación, wik es el salario anual, r es la tasa de rentabilidad anual de los fondos de pensiones y dsppik es la densidad de contribuciones, la cual fluctúa entre 0% y 100%. El numerador de la ecuación (1) representa el capital acumulado con el que se calcula la pensión, mientras que el denominador Az,y es el precio de la anualidad. El primer componente del capital de pensiones son las contribuciones realizadas entre las edades k y z y sus correspondientes retornos. El segundo componente es el saldo acumulado en la CIC (CICik) hasta diciembre de 2013 y el retorno que genera hasta la fecha de jubilación. El tercer componente es el valor actualizado del bono de reconocimiento (RBik) en el caso de que el afiliado tuviese derecho a este.

Es necesario calcular el precio de la anualidad para poder hallar el valor final de la pensión que el afiliado podrá adquirir. El precio Az, y está expresado en términos mensuales, por lo que las pensiones finales también están expresadas en valores mensuales. Esto también se conoce como el capital requerido unitario (CRU), el cual indica el monto de capital que se necesita al día de hoy para poder obtener una unidad monetaria de pensión en forma vitalicia. Las ecuaciones (2) y (3) muestran las fórmulas del CRU para un afiliado soltero y uno casado, respectivamente. Para el cálculo del CRU se necesitan los valores pz, z + t , los cuales indican la probabilidad de supervivencia desde la edad de 65 años hasta la edad 65 + t, según las tablas de mortalidad oficiales del SPP, que además distinguen por sexo. De manera similar, los valores qy, y+t indican la probabilidad de supervivencia desde la edad y hasta la edad y + t de la viuda o viudo del o de la titular de la pensión. El parámetro qspp es el porcentaje de la pensión del titular que la viuda o viudo va a recibir como pensión de sobrevivencia. El valor default de este parámetro es 42% en el SPP siempre que el único beneficiario sea el cónyuge. En el SNP, este valor es 50%. El parámetro M es la máxima edad contemplada en las tablas de mortalidad, la cual es 110. Y finalmente, r es la tasa de descuento de la anualidad.

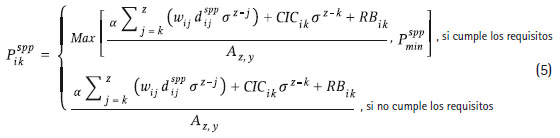

En el caso del SMP, el cómputo de las pensiones (Psppik ) es similar al del SPP, pero esta vez los afiliados tienen la posibilidad de obtener una pensión mínima (Psmpmin ) si es que no logran acceder a una pensión de al menos ese monto con sus propios aportes, siempre y cuando hayan contribuido por al menos veinte años. Este requisito es igual al exigido en el SNP. Hay que mencionar que en el sistema multipilar los veinte años de contribución pueden haber sido hechos en el SPP o en el SNP. La doble ecuación (5) indica el cómputo de la pensión en el SMP.

En las simulaciones del sistema multipilar se considera que la tasa de aporte a la CIC (a) y al fondo de solidaridad (b) siempre son positivas y suman 10%.

4.2 Reserva actuarial

A fin de poder cumplir con el pago de las pensiones, estas deben estar respaldadas por un monto de capital suficiente que tome en cuenta las probabilidades de supervivencia del titular y sus beneficiarios y una determinada tasa de descuento que traiga a valor presente los futuros pagos de pensiones. En el caso de los sistemas de reparto, como el SNP y la parte de reparto del sistema mixto propuesto, el valor presente de las pensiones futuras debe compararse con el valor presente de las contribuciones a fin de conocer el balance final del sistema de pensiones. Es decir, si el sistema tiene superávit, déficit o está equilibrado. Las ecuaciones (6) a (22) sirven para calcular la reserva actuarial y el valor presente de las contribuciones en los sistemas actuales y en el escenario de reforma propuesto.

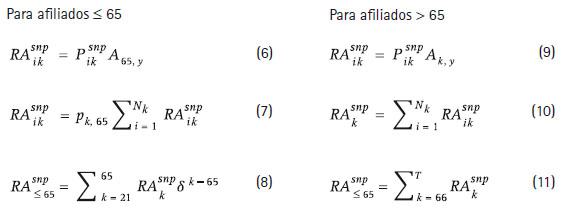

4.2.1 Reserva actuarial para los afiliados del SNP

La reserva actuarial para el total de afiliados activos es:

donde:

RAsnpik : reserva actuarial del individuo i con edad k

RAsnpk : reserva actuarial de todos los individuos de edad k

Nk : número de individuos de edad k

RAsnp£65: reserva actuarial total de los afiliados con edad k ≤ 65

RAsnp£65 : reserva actuarial total de los afiliados con edad k > 65.

Según las ecuaciones (9) a (11), se asume que los afiliados que actualmente tienen más de 65 años de edad se jubilan inmediatamente. Hay que mencionar que el cálculo de todas las reservas actuariales toma en cuenta la pensión del titular y la de su cónyuge como único beneficiario. Asimismo, las reservas actuariales también consideran las reservas generadas por el cónyuge sobreviviente al titular que fallece antes de alcanzar la edad de jubilación.

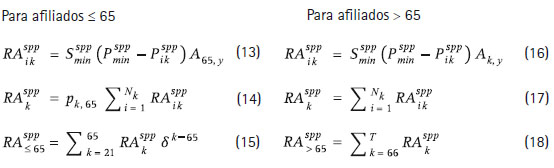

4.2.2 Reserva actuarial para los afiliados del SPP

Alrededor del 4,3% de los afiliados del SPP tienen derecho a una pensión mínima (psppmin ). La reserva actuarial para este beneficio se estima con las ecuaciones (13) a (18).

Donde Ssppmin toma valor 1 si Psppmin > Psppik y si el afiliado cumple con los requisitos para obtener una pensión mínima (veinte años de aportes); de otro modo, Ssppmin toma valor 0.

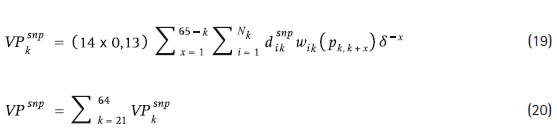

4.2.3 Valor presente de las contribuciones de los asegurados al SNP

El valor presente de las contribuciones de los individuos hasta la fecha de jubilación (VP snp ) se calcula del modo que se muestra en las ecuaciones (19) y (20).

4.2.4 Reserva actuarial de los afiliados del nuevo sistema multipilar

El cómputo de esta reserva es similar al que se hace para los afiliados del SPP. Se asume que los beneficiarios del afiliado titular reciben una pensión de al menos el valor de la pensión mínima para sobrevivientes vigente en el SNP. Asimismo, con el objeto de no afectar adversamente los derechos pensionarios de los actuales afiliados mayores de 65 años, se asume que la pensión de estos individuos es la de mayor valor cuando se compara la pensión que se obtendría en el nuevo sistema multipilar y en el sistema original.

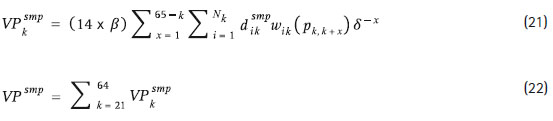

4.2.5 Valor presente de las contribuciones de los afiliados del sistema multipilar

El valor presente de las contribuciones de los individuos hasta la fecha de jubilación en el nuevo sistema multipilar (VP smp ) se calcula en las ecuaciones (21) y (22).

4.3 Parámetros y supuestos

4.3.1 Mortalidad

Por razones de comparabilidad, la mortalidad y el cómputo de las anualidades se hacen exclusivamente con las tablas oficiales y vigentes del SPP (tablas del año 20107). No obstante, hay que señalar que el SNP estima sus reservas actuariales desde el año 2008 con las tablas SP-2005, las cuales fueron estimadas con datos peruanos del periodo 1999-2005. Por otra parte, el Instituto Nacional de Estadística e Informática (INEI) también estima tablas de mortalidad para toda la población peruana. Las tablas distinguen por sexo y consideran que la edad máxima de supervivencia es M = 110. En cuanto al número y tipo de beneficiarios, se asume que solo hay un esposo o esposa presente, pues es muy poco probable que un individuo de 65 años tenga hijos menores de 18 años. La diferencia de edad asumida entre los esposos es de cuatro años a favor del hombre8.

4.3.2 Tasas de interés

La estimación de las pensiones y la reserva actuarial asumen implícitamente que no hay crecimiento de precios, razón por la que debe usarse una tasa de rentabilidad real del fondo de pensiones. Además, se debe asumir una rentabilidad de largo plazo, dado el largo periodo que una persona contribuye en el sistema de pensiones. Se presupone también que la tasa de rentabilidad real del fondo de pensiones es 6%. Este es el mismo valor asumido en otros estudios que muestran proyecciones de largo plazo para Perú (Morón y Carranza 2003; Bernal et al. 2008). En cambio, el Ministerio de Economía y Finanzas (MEF 2008) usa una tasa de rentabilidad real de 5%.

La tasa de interés de descuento utilizada para el cálculo de la anualidad y de las reservas actuariales es 4%, la misma que utiliza el SNP para calcular sus reservas. Otros estudios sobre pensiones en América Latina usan un valor similar. Por ejemplo, Zvinieni y Packard (2002) y Bernal et al. (2008) usan una tasa de 4%, mientras que Holzmann et al. (2004) usan valores entre 2% y 5%.

4.3.3 Densidad de contribuciones

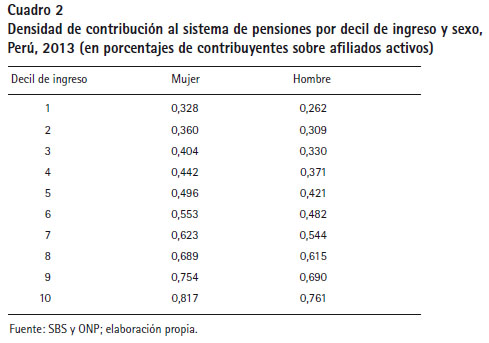

La densidad de contribuciones es la variable, junto a la rentabilidad, que afecta en mayor medida el valor de las pensiones futuras. Según las estadísticas oficiales del SPP y del SNP, el porcentaje de afiliados contribuyentes con respecto al total de afiliados activos en 2013 fue 45% y 42%, respectivamente9. Aunque imperfecta, esta medida da una idea de la densidad de contribuciones promedio en el sistema de pensiones peruano. En otros estudios sobre sistemas de pensiones de América Latina se encuentra que la densidad de contribuciones se mueve alrededor del 50% en promedio (por ejemplo: Arenas de Mesa et al. [2008] para Chile; y Bertranou y Sánchez [2003] para Argentina). No obstante, también se ha mostrado que el promedio de la densidad de contribuciones puede ocultar una importante polarización en tal densidad, mostrando concentraciones en los valores bajos y altos de la distribución (Bertranou y Sánchez 2003). En general, esta polarización se da entre grupos de bajos y altos ingresos. Con el fin de tomar en cuenta tal característica de la distribución de la densidad de contribuciones, esta densidad se estima por decil de ingreso y sexo con los datos disponibles de las muestras del SPP y el SNP. Para tal fin, se corre una regresión probit con los afiliados de 65 años o menores de ambos sistemas, donde la variable dependiente toma valor 1 si el individuo registra algún aporte en los meses de noviembre o diciembre de 2013 y valor 0 si no registra aportes en ese periodo. Para la regresión no se toma en cuenta a los afiliados con muy reciente afiliación (noviembre o diciembre de 2013). Las variables explicativas son sexo, edad, el cuadrado de la edad, sistema de pensiones, decil de ingreso y el cuadrado del decil. A cada individuo se le asigna el valor promedio de la probabilidad de contribución estimada según su sexo y decil de ingreso. Los resultados se muestran en el Cuadro 2.

Se observa en la data peruana que la densidad de contribuciones aumenta con el decil de ingreso. Además, las mujeres muestran una mejor densidad que los hombres. Según Olivera (2010), esto podría deberse a que las mujeres que logran estar en el sector formal –y por tanto están afiliadas al sistema de pensiones– tienen, en promedio, mejores características laborales (por ejemplo, contratos más estables) que los hombres.

En la simulación de pensiones del SPP actual, se asume que la densidad de contribuciones de cada afiliado (dsppij ) se comporta según los valores correspondientes del Cuadro 2. En el caso de la simulación de pensiones en el SNP se asume lo mismo, pero adicionalmente se considera un elemento de comportamiento adaptativo en la densidad de contribuciones. Dado que en el SNP se obtiene una pensión solo si se contribuye por lo menos veinte años con aportes, se asume que el individuo va a cotizar, al menos, durante ese periodo. Esto significa que si la densidad correspondiente en el Cuadro 2 no le permite a un afilado del SNP llegar a los veinte años de aportes, se cambia el valor de la densidad de este individuo de tal forma que logra contribuir exactamente por veinte años. El argumento para este elemento adaptativo es el riesgo moral (moral hazard) que está presente en la obtención de una pensión en el SNP con el necesario cumplimiento de veinte años de aportes. Si se contribuye por menos tiempo, entonces el afiliado no recibe ninguna pensión. En el SPP no existe tal requisito, la pensión que se recibe en la jubilación es una función directamente proporcional a los fondos acumulados en la cuenta de capitalización y, por lo tanto, no es necesario modelar este elemento adaptativo. En el caso de las simulaciones de pensiones en el hipotético sistema multipilar, también se incorpora este elemento adaptivo en la densidad de contribuciones (dsmpij ), toda vez que este sistema entregará una pensión mínima solo si el afiliado ha contribuido por al menos veinte años.

4.3.4 Reglas pensionarias del SNP

Las pensiones del SNP se calculan aplicando las reglas pensionarias vigentes en dicho sistema, las cuales se detallan a continuación:

- Pensión mínima mensualizada: 484 nuevos soles

- Pensión máxima mensualizada: 1.000 nuevos soles

-Porcentaje de pensión para la cónyuge beneficiaria10: 50% - Pensión mínima de supervivencia mensualizada: 315 nuevos soles

- Tasa de contribución mensual: 13%

- Tasa de reemplazo para calcular la pensión según la edad cumplida en 2013: hasta la edad de 41 años es 30% por los primeros 20 años de contribuciones y 2% por cada año adicional; entre 42 y 51 años es 35% por los primeros 20 años de contribuciones y 2% por cada año adicional; entre 52 y 61 años es 40% por los primeros 20 años de contribuciones y 2% por cada año adicional; entre 62 y 66 años es 45% por los primeros 20 años de contribuciones y 2% por cada año adicional; finalmente, para los mayores de 66 años es 50% por los primeros 20 años de contribuciones y 4% por cada año adicional.

4.3.5 Otros supuestos

Es importante remarcar que la simulación del sistema multipilar respeta los fondos acumulados en las CIC de cada afiliado del SPP y más bien toma en cuenta los años contribuidos al SPP en el cálculo del mínimo de contribuciones necesarias para percibir una pensión mínima en el nuevo sistema multipilar. Además, la simulación considera el caso especial del grupo de afiliados del SNP atrapados en la transición. Este es el caso de los afilados de cuarenta años o más, para quienes se considera que la pensión futura será la mayor que resulte de la comparación entre la nueva pensión con el sistema multipilar y la que se hubiese obtenido en el SNP sin la reforma.

En el SPP, el SNP y el nuevo sistema mixto, se asumen catorce remuneraciones al año. Por otra parte, el sistema mixto usa el mismo porcentaje de pensión del titular para la pensión de supervivencia que el SPP: 42%. Se asume que el monto de la pensión mínima en el sistema multipilar (Psmpmin ) es el mismo que el del SNP, es decir 484 nuevos soles mensuales. Este monto es equivalente a 1,60 veces la línea de pobreza oficial nacional de 2014, el cual ha perdido valor adquisitivo de forma significativa, pues en 2004 la pensión mínima equivalía a 2,03 veces la línea de pobreza nacional. Vale la pena indicar que el último incremento que tuvo la pensión mínima en el SNP fue a fines de 2001.

A lo largo de las simulaciones, los precios, salarios y pensiones se mantienen constantes y no hay primas salariales basadas en experiencia. Además del hecho de que la inclusión de estas primas complicaría la simulación, los registros administrativos disponibles son solo un corte transversal para un año y por lo tanto no hay datos fiables para hacer supuestos sobre estas primas. Asimismo, las simulaciones no consideran la afiliación de nuevos trabajadores en el cálculo de las pensiones y la reserva actuarial. La inclusión de nuevos trabajadores que llegan al sistema de pensiones exigiría más supuestos y simulaciones sobre fertilidad, oferta laboral, decisión de afiliación e informalidad, todo lo cual requiere datos que no se encuentran disponibles en los registros administrativos y, además, están más allá del alcance de este estudio. En el contexto de las técnicas de microsimulación, el ejercicio desarrollado aquí es similar a uno de simulación estática. No obstante, el presente diseño del ejercicio de simulación es suficiente para remarcar los trade-offs entre la deuda de pensiones, la desigualdad de pensiones y el nivel de bienestar de los jubilados en la reforma propuesta.

5. RESULTADOS DE LA SIMULACIÓN

5.1 Deuda actuarial

El cálculo de la reserva actuarial puede ser significativamente sensible a los supuestos y parámetros empleados. En particular, las tasas de rentabilidad del fondo y de descuento tienen un impacto importante. Por ejemplo, una tasa de rentabilidad muy alta haría que los saldos en las CIC sean mayores y por tanto se necesitaría menores recursos del fondo solidario para pagar pensiones mínimas, todo lo cual impactaría en el requerimiento de una menor reserva actuarial. Del mismo modo, una mayor tasa de descuento también podría provocar una reducción de la reserva actuarial debido a dos mecanismos: por un lado, la pensión calculada con los fondos de la CIC aumenta debido a que el precio de la anualidad se reduce con la tasa de descuento (ver ecuaciones 1 a 3); y, por otro lado, el valor presente de la deuda actuarial se reduce con una mayor tasa de descuento.

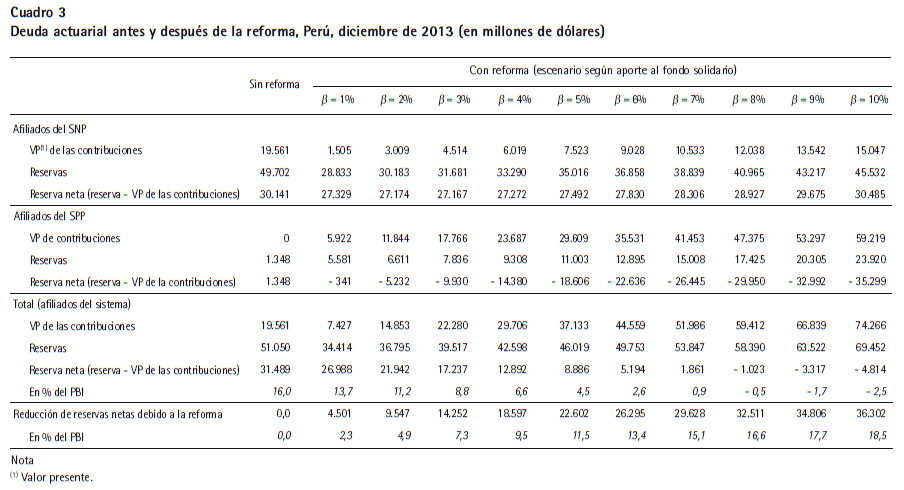

Los resultados de la simulación de las reservas actuariales se pueden observar en el cuadro 3. En la situación actual, el sistema de pensiones peruano tiene un déficit actuarial de 31.489 millones de dólares, cifra que representa el 16% del PBI. Este número es la diferencia entre las reservas actuariales (51.050 millones de dólares o 26% del PBI) de los actuales afiliados y el valor presente de sus contribuciones (19.561 millones de dólares o 10% del PBI). La reserva actuarial de los pensionistas actuales no se estima porque la reforma no va a cambiar las pensiones que ya se han entregado. En todo caso, según información de la Oficina de Normalización Previsional (ONP)11, el total de la reserva actuarial neta es aproximadamente 21% del PBI. En el Cuadro 3 se aprecia que a medida que la tasa de aporte al fondo de solidaridad es mayor, la reserva actuarial neta decrece. Por ejemplo, si la tasa de aporte al fondo de solidaridad es b = 1% (y la tasa de aporte a la CIC es a = 9%, se observa que la reserva neta cae de 16% a 13,7% del PBI, es decir, la reforma produce un ahorro de 2,3% del PBI. Una reforma más agresiva significa que la contribución al fondo solidario es más alta. Por ejemplo, si b = a = 5%, entonces la reserva actuarial neta se reduce de 16% a 4,5% del PBI. La última columna del Cuadro 3 muestra el caso extremo de tener un sistema completamente de reparto, el cual presentaría un superávit actuarial de 2,5% del PBI. Este caso extremo sirve principalmente para ilustrar la relación entre deuda actuarial y tasas de aporte. Si bien la reducción de la deuda actuarial es un hecho positivo en sí mismo, hay que tener presente que otras dimensiones importantes en el sistema de pensiones serán afectadas. Las que se exploran en el presente estudio son la desigualdad de pensiones y el bienestar de los pensionistas.

5.2 Bienestar y desigualdad

El efecto de la reforma propuesta sobre la distribución de pensiones se mide con los índices de desigualdad de la familia de índices S-Gini (Donaldson y Weymark 1980) de la ecuación (23).

La desigualdad de pensiones es medida como el promedio ponderado de las ratios de pensión individual (Pi ) y pensión promedio (m) para cada individuo. En la ecuación (23), i indica la posición de la persona en el ranking de la distribución de pensiones, la cual es ordenada de menor a mayor pensión (Pi ≤ Pi + 1 ), mientras que la expresión entre corchetes indica el peso relativo que cada individuo recibe para el cómputo de la desigualdad. Similarmente al parámetro del índice de Atkinson (Atkinson 1970), el parámetro ρ se puede interpretar como el grado de aversión a la desigualdad del planificador social y por tanto ofrece la posibilidad de incorporar juicios normativos en la evaluación del bienestar. El peso relativo de los individuos con menores pensiones es más grande dentro de la distribución siempre que ρ > 1 . El planificador es neutral a la desigualdad cuando ρ = 1. En este caso, todos los individuos reciben el mismo peso relativo y el índice de desigualdad obtiene el valor Iρ = 0 . El planificador social será más adverso a la desigualdad a medida que ρ sea más grande. El indicador más utilizado en esta familia de índices es el coeficiente de Gini, el cual se obtiene cuando ρ = 2.

Con el objeto de tomar en cuenta distintas opiniones de justicia, el efecto de la reforma en la distribución de las pensiones es cuantificado con tres distintos valores del parámetro de aversión a la desigualdad: ρ = 1, ρ = 2 y ρ = 5. En el primer caso, la desigualdad no interesa. El segundo caso es el del coeficiente de Gini, en donde los individuos con menores pensiones reciben un mayor peso y los pesos son una función linealmente decreciente. Por último, el caso de ρ = 5 permite saber los efectos en la distribución cuando el planificador es altamente adverso a la desigualdad. Con relación al coeficiente de Gini, hay que recordar que este tiene valores que se encuentran entre 0 y 1. Así, un coeficiente cercano a 0 indica una distribución más igualitaria, mientras que un coeficiente cercano a 1 denota una más desigual. Estas características son también aplicables a los otros índices de desigualdad construidos con otros valores de ρ. Una vez encontrados los valores de los índices de distribución, es posible medir el efecto de la reforma de pensiones con funciones de bienestar social (W ) que tomen en cuenta el grado de desigualdad y el valor de las pensiones. De acuerdo a Lambert (2001), el valor de W debe ser creciente en el ingreso promedio y decreciente en el grado de desigualdad, y de esta forma presentar la tensión entre eficiencia y equidad. La ecuación (24) muestra la función de bienestar social que se calcula con las simulaciones de pensiones.

WP = m (1-Ip) (24)

Dado que las pensiones son estimadas para distintos individuos que se jubilan a lo largo del periodo 2014-2054, se debe usar algún tipo de peso para estimar la pensión promedio y la desigualdad de pensiones de estos jubilados en un año en particular. Por ejemplo, en el año 2024 hay pensionistas de distintas edades que tienen desde uno hasta diez años viviendo como jubilados. El peso que se usará para agregar las pensiones es la probabilidad de supervivencia desde la edad de jubilación hasta la edad cumplida en el año en el cual se realiza la estimación de la pensión promedio y la desigualdad de pensiones. Para construir estos pesos, se usan las mismas tablas de mortalidad empleadas en el cómputo de las pensiones. Con todos estos ingredientes es posible obtener la pensión promedio y la desigualdad para cada año dentro del periodo 2014-2054.

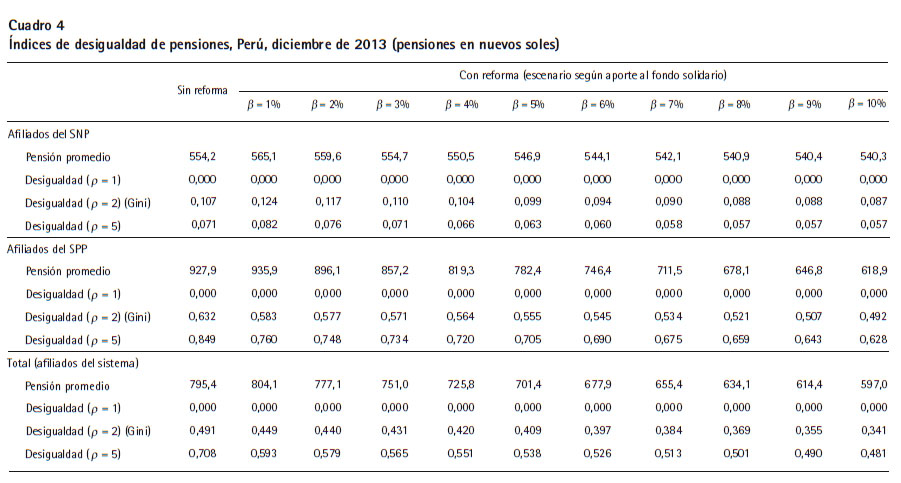

El Cuadro 4 muestra los resultados de la pensión promedio y los índices de desigualdad de las simulaciones para cada uno de los escenarios de tasas de contribución. Si no ocurriese ninguna reforma, se observa claramente que las pensiones del SNP (554,20 nuevos soles) serán en promedio apenas el 60% de las pensiones que se entregarán en el SPP (927,90 nuevos soles). Asimismo, las diferencias en la desigualdad de pensiones de cada sistema son muy significativas. En el SNP, el coeficiente de Gini de pensiones será 0,107 mientras que en el SPP este será seis veces mayor: 0,632. Por otro lado, datos administrativos disponibles (ver el apéndice) indican que el coeficiente de Gini de las pensiones de jubilación actuales en el SPP es 0,514 y el de las pensiones del SNP es 0,236. Como referencia, se tiene que el coeficiente de Gini promedio de los países de la Organización para la Cooperación y el Desarrollo Económicos (OECD) es 0,158 (2013). Parte de la explicación de las diferencias en la desigualdad de las pensiones del SPP y del SNP tiene que ver con la desigualdad de los salarios al interior de cada sistema y con la estructura del mismo. El coeficiente de Gini de los salarios de los afiliados del SNP es 0,227 y el de los afiliados del SPP es 0,464. Asimismo, la estructura de reparto del SNP obliga a tener pensiones entre valores mínimos y máximos y por lo tanto la desigualdad tiene un límite. En cambio, el SPP, al ser un sistema de capitalización individual, refleja la desigualdad de pensiones de manera más directa, pues estas son una función directamente proporcional del nivel de las contribuciones y, por tanto, del nivel de salarios. Adicionalmente, la desigualdad de pensiones en el SPP puede estar exacerbada por las diferencias en la densidad de contribuciones por grupo de ingreso. Tal como se mencionó en la sección 4, esta densidad es mayor en el grupo de afiliados con mayores ingresos y por consiguiente ellos pueden acumular más fondos y obtener mejores pensiones que los afiliados de bajos ingresos y menor densidad de contribución. Una forma de mostrar este efecto es por medio del cómputo de la desigualdad en los fondos de pensiones acumulados por los afiliados del SPP. Resulta que con la misma data empleada en las simulaciones, el coeficiente de Gini de los saldos CIC es 0,752, una cifra muy grande que indica una fuerte desigualdad en la riqueza pensionaria.

El Cuadro 4 indica claramente que mientras más grande sea la tasa de aporte al fondo de solidaridad, menor será la desigualdad de pensiones en el sistema multipilar. Por ejemplo, el coeficiente de Gini puede caer 4 puntos con solo fijar la tasa de contribución al fondo solidario en b = 1% y la tasa de contribución a la CIC en a = 9%. Una reforma más agresiva que iguale las tasas de contribución al fondo de solidaridad y la CIC (b = a = 5%) produciría una caída de 8 puntos en el coeficiente de Gini, situándolo en 0,409. La última fila del Cuadro 4 utiliza un parámetro de aversión a la desigualdad más grande (ρ = 5) que el usado en el Gini. La desigualdad es mayor con este índice porque el planificador social está más preocupado por el nivel de desigualdad, lo cual proviene de la asignación de pesos relativos mayores a los individuos de más bajos ingresos. Al igual que con el coeficiente de Gini, este índice se reduce a medida que la tasa de aporte al fondo de solidaridad aumenta.

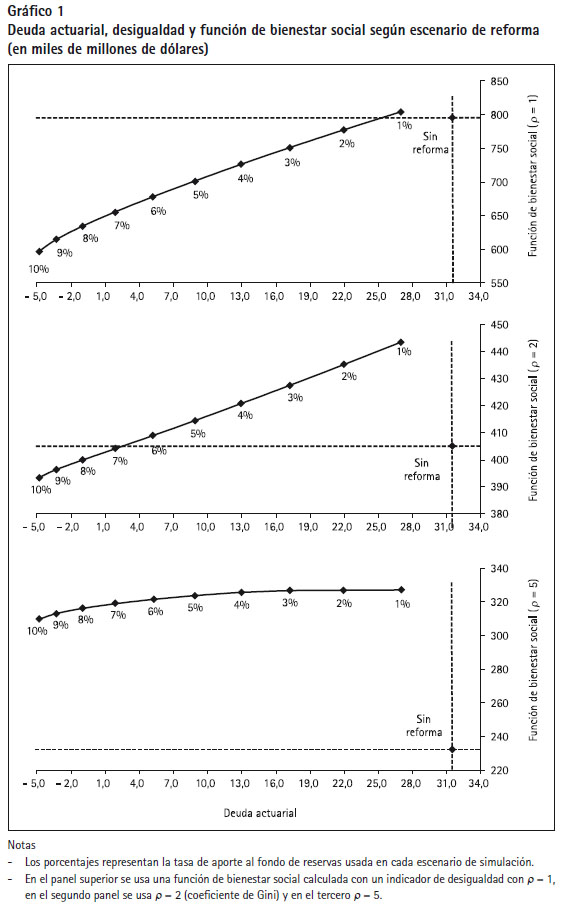

El paso final para analizar los efectos de la reforma del sistema de pensiones consiste en construir la función de bienestar social (W ) para cada escenario de reforma y la situación actual con las pensiones promedio y los indicadores de desigualdad de pensiones. El valor de W no es importante en sí mismo, lo relevante es el ranking de estas funciones. Las funciones de bienestar más altas reflejarán un mayor bienestar para los afiliados. El gráfico 1 muestra simultáneamente las tres dimensiones que se exploran en este estudio: la deuda actuarial, la desigualdad y el bienestar para cada escenario de reforma. Las dos últimas dimensiones están resumidas en los valores de la función de bienestar social del eje vertical de los gráficos. En cada una de las partes que componen el gráfico 1, se incluye el nivel de bienestar y la deuda actuarial generados en el sistema actual de pensiones, es decir, estos son los valores si es que no ocurre reforma alguna. Cada punto representa un escenario de reforma distinto, siendo el porcentaje que aparece al costado del punto el valor de la tasa de aporte que va al fondo de solidaridad. Cualquier punto que aparezca sobre las líneas punteadas horizontales tiene un mayor nivel de bienestar que la situación de no reforma.

Es interesante notar, por ejemplo, que si el planificador social es neutral al nivel de desigualdad (primera parte del gráfico), un sistema multipilar con tasa de aporte al fondo solidario de 1% implica un mayor nivel de bienestar que la situación actual y además una reducción de la reserva de pensiones de 4.501 millones de dólares (2,3% del PBI). Sin embargo, cualquier otra tasa de aporte al fondo de solidaridad mayor a aproximadamente 1,3% está asociada a un menor nivel de bienestar con respecto a la situación actual, aunque también implica una menor deuda actuarial. En cambio, si la desigualdad de pensiones importa, uno puede usar la segunda parte del gráfico, el cual utiliza el coeficiente de Gini (ρ = 2) para la construcción de la desigualdad de pensiones y del nivel de bienestar. En este caso, cualquier escenario de reforma con una tasa de aporte al fondo solidario mayor a 7% implica una pérdida de bienestar. Es decir, un planificador social con aversión a la desigualdad derivada del coeficiente de Gini podría proponer una reforma de pensiones agresiva eligiendo una tasa de aporte a la CIC de solo 3% y de 7% para el fondo de solidaridad sin ocasionar una pérdida de bienestar. Además, este escenario propicia una reducción significativa de la reserva actuarial de 29.628 millones de dólares (15,1% del PBI), es decir, la deuda actuarial se situaría en solo 0,9% del PBI. Por último, para un planificador social con una alta aversión a la desigualdad (ρ = 5, tercera parte del gráfico), cualquier escenario de reforma implica una mejor situación que la actual en términos del bienestar y la reserva actuarial.

Las tres partes del gráfico analizado ilustran claramente los trade-offs a los que se enfrenta cualquier reforma de pensiones. Es importante reducir la deuda actuarial, pero al mismo tiempo no debe descuidarse el nivel de bienestar de los afiliados medido en relación a la desigualdad y el promedio de las pensiones futuras. El objetivo de este análisis no es indicar un set concreto de valores para la tasa de aporte al fondo solidario y a la CIC, sino más bien ilustrar las ventajas y desventajas de tal elección. Sin embargo, es sumamente interesante encontrar que incluso una política que tratara la desigualdad de forma neutral (ρ = 1; b = 1,3%; a = 8,7%) no afectaría negativamente el bienestar que se encontraría con el sistema de pensiones actual y más bien produciría una reducción de la deuda actuarial.

5.3 Otros aspectos de la reforma

Uno de los efectos inmediatos de la implementación de un sistema multipilar es la eliminación de la competencia que actualmente existe entre el SPP y el SNP por los nuevos trabajadores, por lo que ella podría incrementarse entre las AFP. En el mismo sentido, la competencia para estas podría también aumentar respecto a los actuales afiliados del SNP, que tendrían que elegir a una de las AFP para que administre sus aportes a la CIC. Es posible que el aumento de la competencia pueda traducirse en menores comisiones de administración cobradas a los afiliados, siempre que dicha competencia se dé vía el precio del servicio de administración. Si se diese vía un aumento de los gastos de ventas y publicidad, entonces es también posible esperar un aumento de los costos administrativos y una pequeña o nula reducción de las comisiones de administración. Una forma de promover una reducción de las comisiones podría darse a través de la licitación del total de afiliados del SNP, los cuales son aproximadamente 4 millones de asegurados con 1,6 millones de contribuyentes regulares. La firma ganadora sería aquella que ofrezca la menor comisión de administración, la cual debiera ser mantenida por un cierto periodo, además de garantizarse un mínimo de permanencia de los afiliados en la AFP ganadora. Otra opción podría ser la licitación de grupos aleatorios de afiliados, de tal forma que se reduzca el riesgo de que una sola firma concentre una gran proporción de afiliados. Se esperaría que una comisión de administración suficientemente pequeña pudiera inducir a otras AFP a reducir sus comisiones luego de la licitación. Esta licitación podría ser atractiva para una nueva firma o firmas que quieran entrar al mercado previsional, toda vez que sería más fácil afrontar los altos costos iniciales de la industria previsional.

Otra opción posible es el establecimiento de una AFP estatal que inicie operaciones con los actuales afiliados del SNP y cualquier otro trabajador, afiliado o no a una AFP privada, que desee afiliarse a esta AFP pública. La idea es que esta AFP afronte las mismas regulaciones que las AFP privadas en cuanto al manejo de las inversiones y los procesos propios de una administradora de pensiones. Se esperaría que esta AFP pública fije una comisión de administración menor al valor actual de las otras AFP debido a que no buscaría ganancias extraordinarias y de este modo pueda servir de benchmark para presionar las comisiones de las otras AFP a la baja. La propuesta de una AFP estatal estuvo circulando entre académicos y planificadores sociales durante la segunda reforma de pensiones estructural en Chile en 2008 (la llamada comisión Marcel). En la actualidad esta propuesta ha tomado un nuevo impulso en el contexto de la tercera reforma de pensiones chilena, con la llamada comisión Bravo, la cual ha entregado una serie de propuestas de cambios para aumentar la cobertura del sistema de pensiones chileno y el poder adquisitivo de las pensiones, con especial énfasis en las de los sectores de menores ingresos. Durante el proceso de estudio de la comisión Bravo, se llevó a cabo una encuesta de representación nacional en la que el 79% de encuestados se mostró a favor de la creación de una AFP estatal, mientras que el 69% mencionó estar dispuesto a afiliarse a tal AFP. Aunque una encuesta de tales características no existe en Perú, no sería sorprendente encontrar resultados parecidos a los de Chile, dadas las similitudes entre los sistemas privados de pensiones en ambos países. De hecho, en el informe final de la comisión Bravo (Comisión Asesora Presidencial sobre el Sistema de Pensiones 2015) la mayoría de los comisionados aceptó la propuesta de crear una AFP estatal.

Con relación al fondo de solidaridad, existen diferentes posibilidades sobre su manejo. Este podría ser administrado por el Estado como también por algunas de las AFP actuales u otra nueva firma especializada en el manejo de inversiones. Al igual que con el stock de afiliados del SNP, podría también convocarse una licitación para manejar el fondo de solidaridad. Otra opción posible es la creación de una nueva oficina de pensiones con parte de la ONP y la Superintendencia de Banca, Seguros y AFP (SBS), que podría encargarse de los procesos de afiliación y cobranza, lo cual haría redundante la existencia de las AFP en su estado actual. Ya no se necesitarían AFP como ahora, sino pequeñas, eficientes y puras administradoras de fondos, lo cual haría más factible la entrada de nuevas firmas y facilitaría la competencia en el manejo de las inversiones y comisiones de administración.

6. CONCLUSIONES

Este estudio muestra que el actual diseño del sistema de pensiones va a experimentar altos niveles de desigualdad en las pensiones y deuda actuarial. Los resultados de la simulación de un nuevo SMP revelan que es posible reducir la deuda actuarial y los niveles de desigualdad de las pensiones sin afectar el nivel de bienestar global de los afiliados. Incluso, si el análisis de bienestar es neutral a la desigualdad (es decir, si no existe aversión a esta), se encuentra que un sistema multipilar es mejor que el actual. La reforma estudiada consiste en tener dos pilares de pensiones: el primero conformado por la pensión mínima financiada con una parte de los aportes (tasa b) que va a un fondo solidario y el segundo formado por los aportes (tasa a) que van a la cuenta de capitalización del individuo. Cabe señalar que los afiliados del SPP mantienen la propiedad sobre sus balances de aportes al momento de la implementación de la reforma. Se encuentra también que mientras mayor sea la aversión a la desigualdad considerada en el análisis de bienestar es posible encontrar mayores reducciones de la deuda actuarial y la desigualdad.

Como en toda nueva política, la reforma propuesta también puede influir en el comportamiento de los individuos y afectar a otros sectores de la economía. Por ejemplo, una tasa de aporte a la cuenta individual que sea muy baja puede desincentivar a algunos trabajadores, especialmente de altos ingresos, a permanecer en el sistema de pensiones. Por otra parte, la oferta laboral de estos individuos podría reducirse o se buscarían otros medios de contratación laboral para no pagar aportes. Del mismo modo, hay también un componente de riesgo moral presente en la posible decisión de algunos individuos para no contribuir más años que los estrictamente necesarios para acceder a una pensión mínima. Debido a limitaciones en los datos, dichas potenciales respuestas no pueden estimarse en esta investigación, pero es importante señalarlas a fin de evaluar globalmente la reforma propuesta.

Finalmente, la principal lección de este estudio es que cualquier reforma de pensiones debe ser evaluada sobre la base de los efectos que pueda tener en distintas dimensiones de interés. En esta investigación se ha expuesto los diferentes efectos de la reforma en la deuda pensionaria, la desigualdad de pensiones y el nivel de bienestar de los asegurados. Visibilizar y cuantificar los trade-offs de estas dimensiones es, quizás, la principal contribución de este trabajo para que los responsables de políticas económicas tomen mejores decisiones.

AGRADECIMIENTOS

Se agradece los comentarios y sugerencias hechos por un árbitro anónimo y por José Valderrama, así como las discusiones realizadas con María Amparo Cruz-Saco, Jorge Rojas, Richard Webb, Noelia Bernal y Juan Mendoza. Se da un especial agradecimiento a la Superintendencia de Banca, Seguros y AFP y a la Oficina de Normalización Previsional de Perú por compartir las muestras de las bases de registros administrativos para esta investigación. El autor asume la entera responsabilidad del contenido de la presente investigación.

Siglas usadas

AFP Administradora de fondos de pensiones

CIC Cuenta individual de capitalización

CRU Capital requerido unitario Enaho Encuesta Nacional de Hogares

INEI Instituto Nacional de Estadística e Informática

MEF Ministerio de Economía y Finanzas

OECD Organización para la Cooperación y el Desarrollo Económicos (por sus siglas en inglés)

ONP Oficina de Normalización Previsional

PBI Producto bruto interno

RMV Remuneración mínima vital

SMP Sistema de pensiones multipilar

SNP Sistema Nacional de Pensiones

SPP Sistema Privado de Pensiones

VP Valor presente

REFERENCIAS

ARENAS DE MESA, Alverto; David BRAVO; Jere BEHRMAN; Olivia MITCHELL y Petra TODD

2008 «The Chilean Pension Turns 25: Lessons from the Social Protection Survey». En: KAY, S. y T. SINHA (eds.). Lessons from Pension Reform in the Americas. Nueva York: Oxford University Press, pp. 23-58. [ Links ]

ARENAS DE MESA, Alberto y Carmelo MESA-LAGO

2006 «The Structural Pension Reform in Chile: Effects, Comparisons with other Latin American Reforms, and Lessons». En: Oxford Review of Economic Policy, vol. 22, N° 1, pp. 149-167. [ Links ]

ATKINSON, Anthony B.

1970 «On the Measurement of Inequality». En: Journal of Economic Theory, vol. 2, N° 3, pp. 244-263. [ Links ]

BERNAL, Noelia; Ángel MUÑOZ; Hugo PEREA; Johanna TEJADA y David TUESTA

2008 Una mirada al sistema peruano de pensiones. Diagnóstico y propuestas. Lima: Grupo BBVA / Editorial Norma. [ Links ]

BERTRANOU, Fabio y Andrea SÁNCHEZ

2003 «Características y determinantes de la densidad de aportes a la seguridad social en la Argentina 1994-2001». En: Historias laborales en la seguridad social. Buenos Aires: Secretaría de Seguridad Social-Ministerio de Trabajo, Empleo y Seguridad Social, pp. 37-63. [ Links ]

BOSCH, Mariano; Ángel MELGUIZO y Carmen PAGES

2013 Mejores pensiones, mejores trabajos. Hacia la cobertura universal en América Latina y el Caribe. Washington: Inter-American Development Bank. [ Links ]

COMISIÓN ASESORA PRESIDENCIAL SOBRE EL SISTEMA DE PENSIONES

2015 «Informe final». Santiago de Chile: Comisión Asesora Presidencial sobre el Sistema de Pensiones. [ Links ]

DONALDSON, David y John WEYMARK

1980 «A Single-parameter Generalization of the Gini Indices of Inequality». En: Journal of Economic Theory, N° 22, pp. 67-86. [ Links ]

FORTEZA, Alvaro

2014 «Assessing Redistribution within Social Insurance Systems: The Cases of Argentina, Brazil, Chile, Mexico and Uruguay». En: FRÖLICH, M.; D. KAPLAN; C. PAGÉS; J. RIGOLINI y D. ROBALINO (eds.). Social Insurance, Informality, and Labor Markets: How to Protect Workers While Creating Good Jobs. Nueva York: Oxford University Press, pp. 264-290. [ Links ]

HOLZMAN, Robert; Robert PALACIOS y Asta ZVINIENE

2004 «Implicit Pension Debt: Issues, Measurement and Scope in International Perspective». Documento de discusión sobre protección social N° 403. Washington D. C.: The World Bank. [ Links ]

KRITZER, Barbara; Stephen J. KAY y Tapen SINHA

2011 «Next Generation of Individual Account Pension Reforms in Latin America». En: Social Security Bulletin, vol. 71, N° 1, pp. 35-76. [ Links ]

LAMBERT, Peter J.

2001 The Distribution and Redistribution of Income. 3ª ed. Manchester: Manchester University Press. [ Links ]

MEF

2008 «Informe final de la comisión técnica (Ley 28991 DS 051-2007-EF). Plan de mejoras al SNP y SPP que permitan asegurar su coexistencia en el mediano y largo plazo y propuesta de nueva política de inversiones del FCR». Lima: MEF. [ Links ]

MORÓN, Eduardo y Eliana CARRANZA

2003 Diez años del Sistema Privado de Pensiones: avances, retos y reformas. Lima: Universidad del Pacífico. [ Links ]

OECD

2013 «Pensions at a Glance 2013: OECD and G20 Indicators». París: OECD Publishing. [ Links ]

OLIVERA, Javier

2010 Recuperando la solidaridad en el sistema peruano de pensiones. Una propuesta de reforma. Lima: CIES / Universidad de Piura. [ Links ]

ONP

2014 «Memoria institucional 2013». Lima: ONP. 2013 «Resumen consolidado del estudio económico de reservas previsionales. Régimen decreto ley 19990». ONP. Fecha de consulta: 11/4/2016. <https://www.onp.gob.pe/seccion/centro_de_ documentos/Documentos/814.pdf> [ Links ].

OTERO, Andrés

2013 «Informality and Pension Incentives. A Structural Household Life Cycle Model of Consumption, Labor Supply and Pension Savings». Documento de trabajo. Londres: University College London. [ Links ]

ROFMAN, Rafael y María Laura OLIVERI

2011 «La cobertura de los sistemas previsionales en América Latina: conceptos e indicadores». Documento de trabajo sobre políticas sociales Nº 7. Buenos Aires: Oficina Regional para América Latina-Banco Mundial. [ Links ]

VALLADARES, Jorge

2012 «Horror al vacío: un año de relaciones entre Ejecutivo y Congresos». En: Revista Argumentos, año 6, N° 3, pp. 27-35. [ Links ]

ZVINIENE, Asta y Truman PACKARD

2002 «A Simulation of Social Security Reforms in Latin America: What Has Been Gained? Background Paper for Regional Study on Social Security Reform». Washington D. C.: Oficina del Economista Jefe América Latina y el Caribe-Banco Mundial. [ Links ]

Bases de datos

Enaho-INEI <http://iinei.inei.gob.pe/microdatos/> ONP SBS <www.sbs.gob.pe>

* Artículo recibido el 30 de setiembre de 2015 y aprobado para su publicación el 11 de marzo de 2016. Javier Olivera es PhD por la KU Leuven, investigador del Luxembourg Institute of Socio-Economic Research (Liser) y profesor invitado en el departamento de economía de la KU Leuven. Fue miembro de la comisión de reforma del sistema de pensiones peruano en 2012. Entre sus temas de interés destacan la economía pública, la desigualdad económica y las pensiones. Correo electrónico: javier.olivera@liser.lu

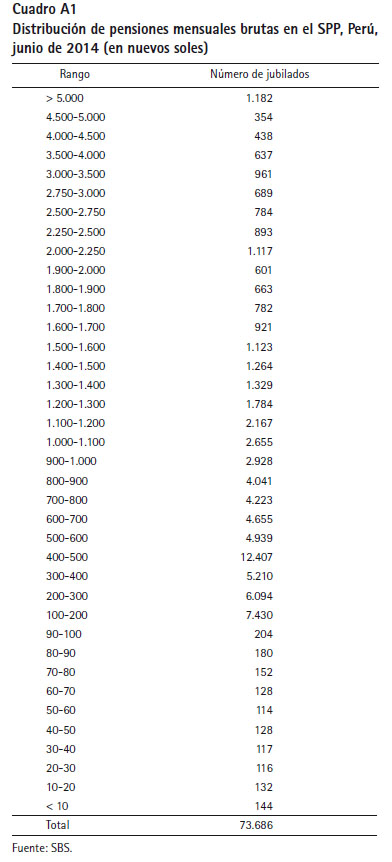

1. Estos valores del índice de Gini se miden con las pensiones existentes, es decir, no se consideran los casos de pensiones de valor cero. Estos pueden suceder, por ejemplo, en los individuos que llegan a la edad de jubilación pero no reciben una pensión pública porque no contribuyeron el mínimo de años exigido o tienen un nulo o muy bajo balance en su cuenta de capitalización del sistema privado.

2. La planilla del SNP (régimen de la Ley 19990) en 2014 fue de 4.545 millones de nuevos soles. Cuando se consideran otros regímenes de pensiones públicos, la planilla asciende a 5.144 millones de nuevos soles.

3. Esto implica que los saldos de estos afiliados son trasladados al fondo de solidaridad y que desde ese fondo se transfiere mensualmente la pensión mínima al jubilado.

4. No se considera afiliados menores de veintiún años porque las tablas de mortalidad oficiales solo toman en cuenta la probabilidad de sobrevivir a partir de esta edad para los titulares de pensión. Las observaciones con CIC sin saldo tampoco tienen, en general, la información de salario, lo cual no permite hacer cálculos de pensión, ni tampoco imputaciones de salario.

5. Dado que los aportes deben ser hechos sobre la base de remuneraciones no menores a la RMV (750 nuevos soles), los salarios menores a este monto fueron corregidos hasta alcanzar el valor de la RMV. 6. En particular, la presente metodología sigue buena parte del método empleado en Olivera (2010) para el sistema de pensiones peruano.

7. Las tablas oficiales se pueden consultar en la Resolución de la SBS N° 17728-2010. 8. En MEF (2008) también se asume que el cónyuge es el único beneficiario, pero con una diferencia de edad de cinco años; mientras que en Bernal et al. (2008) esta diferencia es de tres años.

9. La densidad de contribuciones del SPP es el promedio de las densidades mensuales en 2013, las cuales fueron recogidas de las series estadísticas del SPP en <www.sbs.gob.pe>. En el SNP, la densidad de contribuciones es el porcentaje de contribuyentes sobre afiliados activos en diciembre de 2013, según ONP (2014).

10. En el SNP, los cónyuges hombres no reciben pensión de sobrevivencia, a menos que sean inválidos o tengan más de sesenta años, siempre que hayan dependido económicamente de la asegurada titular. Por tal motivo, en la estimación de las reservas del SNP solo se consideran pensiones de supervivencia para la cónyuge que es mujer.

11. La última información disponible sobre reservas actuariales (calculadas a diciembre de 2013) en el SNP se encuentra en el documento «Resumen consolidado del estudio económico de reservas previsionales. Régimen decreto ley 19990» (ONP 2013).

APÉNDICE