Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkApuntes

versión impresa ISSN 0252-1865

Apuntes vol.43 no.78 Lima ene./jun. 2016

http://dx.doi.org/10.21678/0252-1865-00430078_4

ARTÍCULOS

La protección social en Argentina en un contexto de transición demográfica

Rafael Rofman e Ignacio Apella

Banco Mundial, Práctica Global de Protección Social y Empleo, Buenos Aires

Resumen

Argentina se encuentra inmersa en un proceso de transición demográfica hacia una estructura poblacional de mayor edad. Esto tiene efectos sobre la cantidad y suficiencia de las transferencias realizadas a través del sistema de protección social. A partir del perfil de erogaciones por edad, siguiendo la metodología provista por las cuentas nacionales de transferencias, se simula la tendencia del gasto en protección social hasta el año 2100. Los resultados hallados sugieren que el gasto total del sistema de protección social tendería a aumentar hasta el 16% del PBI en 2050 y hasta cerca del 24% del PBI en 2100.

Palabras clave: protección social; envejecimiento; pobreza; pensiones; Argentina.

1. INTRODUCCIÓN

La seguridad social usualmente es definida como el conjunto de programas y políticas, denominados seguros sociales, que tienen como objetivo cubrir determinados riesgos de pérdida de ingresos de los hogares. En términos generales, la seguridad social es instituida con el fin de proveer certidumbre y asegurar a las personas frente al riesgo de pérdidas de ingresos o shocks de gastos asociados con el retiro en la vejez, invalidez, enfermedad, accidentes o fallecimiento.

Por su parte, la protección social abarca un campo más amplio que el de la seguridad social, ya que incluye no solo los tradicionales seguros sociales contributivos, sino también otros esquemas no contributivos de transferencias Así, dentro de los programas de protección social se consideran los seguros sociales contributivos (pensiones de vejez, invalidez y fallecimiento; riesgos ocupacionales; prestaciones por desempleo; y asignaciones familiares) y los programas de transferencias no contributivos, destinados generalmente a aliviar la incidencia de la pobreza.

El financiamiento de la protección social no contributiva se provee entonces a través de rentas generales, impuestos específicos y aportes directos del Estado. Los seguros sociales, por el contrario, tienden a tener una cobertura más reducida y mantienen un esquema de financiamiento a partir de contribuciones tripartitas (de asegurados, empleadores y el Estado) sobre la nómina salarial.

Los programas no contributivos han sido tradicionalmente muy limitados, tanto en presupuesto como en cobertura. Sin embargo, en años recientes se ha comenzado a observar un cambio de tendencia en los sistemas de protección social de los países de la región, donde el foco en estos programas aumentó en forma progresiva. En Argentina, la implementación del Plan Jefes y Jefas de Hogar Desocupados, el Programa de Inclusión Previsional (en adelante: Moratoria Previsional) y la Asignación Universal por Hijo (AUH) son claros ejemplos de expansión de la cobertura hacia la población excluida del mercado formal de trabajo y en situación de pobreza o vulnerabilidad.

Desde una perspectiva de ciclo de vida, las transferencias monetarias en concepto de protección social alcanzan a la población de diferentes maneras según grupos etarios. A modo de ejemplo, las asignaciones familiares son transferencias a los niños, los adultos jóvenes en situación de desempleo son protegidos mediante el seguro de desempleo contributivo y el seguro de capacitación y empleo, mientras que los adultos mayores reciben protección a través de los programas de pensiones.

Argentina se encuentra inmersa en un proceso de transición demográfica hacia una estructura poblacional de mayor edad. Ello es producto de la disminución de fecundidad y mortalidad en las últimas décadas. A partir de ello, se proyecta un crecimiento tanto del índice de dependencia total como del de adultos mayores para las próximas décadas. En tanto en 2010 el índice de dependencia total ascendía al 55%, se estima que llegará al 72% en 2100. Por su parte, la proporción de la población adulta mayor de 65 años sobre la población en edad de actividad era del 10% en 2010 y se proyecta un valor del 25% en 2100.

El incremento del número y proporción de la población mayor de 65 años en muchos países del mundo genera interés por el impacto de esta tendencia sobre la demanda al sistema de seguridad social. La implicancia aparente de este fenómeno es una presión sobre la sustentabilidad del gasto público y privado en pensiones. En tanto el gasto de la seguridad social se incrementa, existen controversias sobre los mecanismos de financiamiento de los beneficios corrientes y futuros.

En este contexto, el proceso de transición demográfica que se encuentra atravesando Argentina hacia una estructura poblacional más envejecida tiene efectos directos sobre la cantidad y suficiencia de las transferencias realizadas a través del sistema de protección social. Ello es consecuencia de dos factores: a) la transición demográfica misma, que resulta en una modificación de los tamaños de los grupos poblacionales aportantes y beneficiarios al envejecer la población; y b) los cambios en la política pública generados como respuesta a estas tendencias demográficas. Por tal motivo, este trabajo presenta un ejercicio de proyección de cobertura y montos transferidos a través de los programas de protección social según algunos escenarios alternativos, con el fin de contar con una evaluación de los potenciales costos del sistema en diferentes contextos.

Las proyecciones de largo plazo son necesarias para evaluar cómo reaccionaría el sistema ante los cambios esperados en las condiciones económicas, políticas y demográficas. Ellas no son pronósticos «para acertar el futuro», sino que permiten evaluar las perspectivas del sistema, dadas ciertas hipótesis razonables sobre la evolución a largo plazo de algunas variables determinantes. Asimismo, el presente ejercicio permite evaluar el impacto de hipótesis alternativas y/o de reformas a la normativa vigente sobre la cobertura y el financiamiento de la protección social.

2. LA DINÁMICA DEMOGRÁFICA EN ARGENTINA

Argentina es, junto con Uruguay y Cuba, uno de los países de América Latina que más tempranamente inició el proceso de transición demográfica en la primera mitad del siglo pasado. La reducción sostenida en las tasas de fecundidad y mortalidad se inició en sectores medios, urbanos y generalmente residentes en las regiones centrales del país, para luego extenderse lentamente al resto de la población.

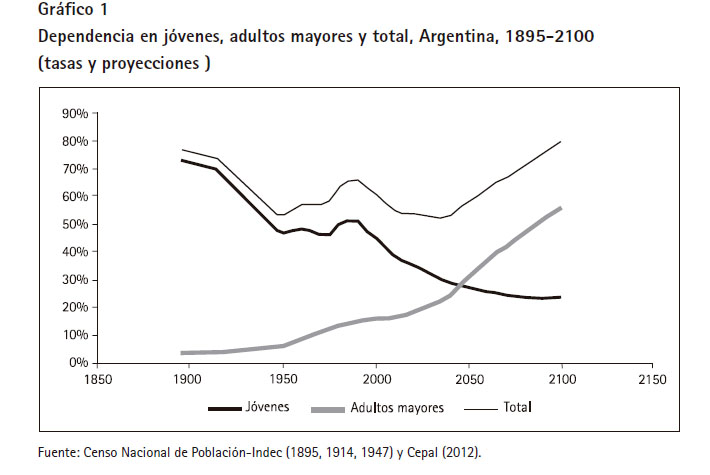

A diferencia de otros países, en Argentina la transición se produjo en dos etapas claramente diferenciadas. Entre principios del siglo XX y 1950 hubo una caída en la fecundidad que generó un primer proceso de envejecimiento poblacional. Sin embargo, este se detuvo a partir de 1950, e incluso se revirtió levemente a finales de la década de 1970, para luego reiniciarse con una tendencia clara a partir de los años 1990. El efecto de estos cambios tendenciales se puede observar en las tasas de dependencia de la población, las cuales consideran la razón entre la población dependiente joven, adulta mayor o ambas y la de adultos en edad activa (entre 15 y 64 años). El gráfico 1 muestra estas tendencias desde finales del siglo XIX hasta valores proyectados para finales del presente siglo.

El gráfico 1 presenta la sostenida tendencia al crecimiento del peso de la población de adultos mayores, que pasaron de ser menos de 4% de los adultos jóvenes en 1900 a 17% en la actualidad y, se espera, alcanzarán a ser más de 50% a fines de siglo. En cambio, la importancia relativa de los niños ha venido declinando, aunque con la interrupción en la tendencia entre 1950 y 1990 ya mencionada. Como resultado de estos dos efectos, la tasa de dependencia total en Argentina registró una caída muy importante durante la primera mitad del siglo XX, que se detuvo y recuperó en buena parte hasta la década de 1990, para volver a caer entre los inicios de esta y fines de los años 2030, cuando la tendencia creciente de la dependencia de los adultos mayores pasa a ser la dinámica más relevante.

La importancia de este indicador se origina en el concepto de bono demográfico. El bono demográfico está definido como el periodo de la transición demográfica durante el cual la proporción total de la población en edad de trabajar aumenta, por lo que se genera una oportunidad en términos de disponibilidad de recursos humanos para el crecimiento económico1. Argentina ha tenido, en este sentido, dos periodos históricos con un muy favorable contexto gracias al bono demográfico. El primero entre 1915 y 1950, cuando buena parte del sistema de seguridad social fue desarrollado; y el segundo entre 1990 y los próximos quince a veinte años, cuando el principal desafío será sentar las bases de una economía capaz de sostener la calidad de vida de una población crecientemente envejecida.

Actualmente, Argentina acaba de comenzar un periodo de treinta años con la más favorable estructura etaria de su población, lo cual podría favorecer un mayor crecimiento económico. Asimismo, esta oportunidad demográfica podría ofrecer el contexto ideal para poner las bases de políticas públicas sustentables en el largo plazo y generar oportunidades económicas y sociales, considerando el gradual cambio demográfico. Ello responde a dos razones: a) la lentitud de los cambios institucionales; y b) aquellos que serán adultos mayores a partir de 2050 son los que ingresan a la fuerza de trabajo actualmente y, por tanto, sus decisiones presentes se encuentran condicionadas por las actuales reglas de juego. Las decisiones tomadas por las personas a lo largo de toda su vida adulta se enmarcan en las instituciones sociales y económicas, actuales y futuras, las cuales definen la seguridad económica en la vejez. Asimismo, la realidad política normalmente impone un largo periodo de transición hasta la plena aplicación de un nuevo marco regulatorio. Cuanto más tiempo se pospone una reforma, mayor es la necesidad de la misma y más drástica sería su implementación. Como resultado, el costo de los programas existentes puede continuar aumentando durante varios años a lo largo del periodo de transición antes de que se comiencen a sentir los efectos estabilizadores de la reforma.

Es posible considerar como ejemplo las reformas implementadas en los países europeos dirigidas a mejorar la sustentabilidad de sus sistemas de pensiones. En ellos, el incremento de la edad legal de retiro, dirigido a aumentar la contribución económica y financiera de la población en edad de trabajar y a reducir la presión sobre los gastos de la seguridad social, ha resultado muy difícil de poner en práctica. Las experiencias recientes en Europa no son alentadoras. En Francia, una propuesta de aumento de la edad legal de jubilación en dos años encontró una fuerte oposición política en 2010, incluidas huelgas masivas y manifestaciones, y se revirtió en 2012. En Italia, una reforma similar fue promulgada en 2012, la cual llevará la edad mínima de jubilación a 66 años para hombres y mujeres en

2018; esta propuesta también fue blanco de una fuerte resistencia, pero se aprobó en el contexto de una situación económica crítica.

3. LA PROTECCIÓN SOCIAL EN ARGENTINA

La Argentina forma parte del grupo de países denominado «pioneros» en América Latina en el desarrollo de sus sistemas de protección social, junto con Chile, Cuba y Uruguay. Tales países introdujeron en su legislación la creación de seguros de vejez y fallecimiento para algunos grupos de trabajadores organizados a principios del siglo XX. El desarrollo de la protección social se realizó en forma gradual y vinculada al empleo formal, excluyendo de este modo a los trabajadores desocupados e informales. Los programas de seguridad social del sector formal incluyen transferencias por pensiones, asignaciones familiares y el seguro de desempleo contributivo. Estos esquemas se originaron en negociaciones entre sindicatos de trabajadores y sus empleadores y derivaron a lo largo del siglo pasado en esquemas nacionales, gestionados por el Estado.

3.1 El sistema de pensiones

El primer esquema formal de pensiones en Argentina fue sancionado en 1904 con la creación de la Caja Civil para los trabajadores que desempeñaban cargos permanentes en la administración estatal y cuyas remuneraciones figuraban en el Presupuesto Anual de Gastos de la Nación (docentes y empleados del Consejo Nacional de Educación, empleados de bancos oficiales y de ferrocarriles argentinos, magistrados judiciales y funcionarios con cargos electivos). El sistema se fue expandiendo lentamente, y a partir de 1944 comenzó un proceso de ampliación de los beneficios previsionales a toda la población trabajadora, incluidos los trabajadores independientes y los propios empleadores. En 1969 se unificaron los diferentes sistemas vigentes y se constituyó el Sistema Nacional de Previsión Social. Durante el decenio de 1980 y principios del de 1990, los problemas de sustentabilidad financiera se profundizaron, en parte por la maduración del sistema y la dificultad para incorporar nuevos colectivos de trabajadores al mismo, en parte por el proceso de envejecimiento poblacional y la imposibilidad de mantener parámetros generosos en ese marco (como la tasa de sustitución del 82%).

En este contexto, en 1993 se introdujo una reforma estructural del sistema de pensiones. Se creó así el Sistema Integrado de Jubilaciones y Pensiones (SIJP), compuesto por dos regímenes: uno público, organizado como un esquema financiero de reparto y gerenciado por la Administración Nacional de Seguridad Social (Anses), y uno basado en la capitalización individual y administrado por empresas comerciales, las administradoras de fondos de jubilaciones y pensiones (AFJP). Complementariamente, se introdujeron algunos cambios paramétricos, aumentando la edad de retiro de 55 a 60 años para las mujeres y de 60 a 65 años para los hombres, junto con un mayor requisito de años de contribución, que pasó de 20 a 30 años, y un aumento en la tasa de contribución de los trabajadores, del 10% al 11% del salario.

Desde su implementación, el diseño y funcionamiento del SIJP fueron objeto de fuertes debates por su falta de competencia, la baja rentabilidad de los fondos y el costo del sistema. A fines de 2008, se eliminó definitivamente el régimen de capitalización, dirigiendo todos los aportes al régimen público. Esta reforma, sin embargo, no modificó los principales parámetros del sistema (como las tasas de contribuciones, la edad mínima de jubilación o los años con aportes requeridos para acceder a la misma), que se mantuvieron en los niveles establecidos en 1993.

3.2 El sistema de asignaciones familiares

Las asignaciones familiares consisten en transferencias de ingresos de tipo social, donde se otorga a todos los trabajadores formales un monto en relación a la carga de familia que ellos deben sostener. Por tanto, tales asignaciones son consideradas como un complemento de los ingresos familiares destinado a mejorar los recursos per cápita de los hogares más numerosos (Rofman et al. 2008).

Este sistema surgió en la Argentina a mediados de la década de 1930 con el subsidio a la maternidad. En 1940 se incorporó el subsidio por hijo, aunque solamente en el sector bancario. A partir de 1957 se formalizó el sistema con la creación de cajas compensadoras establecidas por convenios colectivos, extendiendo posteriormente los subsidios para hijos menores de quince años o discapacitados.

La fuente de financiamiento de las cajas provenía de un aporte patronal de entre 4% y 5% de la masa salarial, el cual luego ascendió a entre 10% y 12% y a mediados de 1985 se redujo a 9%. En 1991, el aporte destinado a asignaciones familiares disminuyó a 7,5% de la masa salarial y se destinó el 1,5% restante a la creación del Fondo Nacional de Empleo. En este último año se disolvieron las cajas y se unificaron las prestaciones de la seguridad social, incluido el sistema de asignaciones familiares bajo la órbita de la Anses (Bertranou y Bonari 2005).

En 1996 se plantea una reforma del sistema de asignaciones familiares con el objetivo de lograr mayor equidad. Con un claro propósito redistributivo, la reforma estableció, por un lado, montos diferenciales de las prestaciones de acuerdo al nivel salarial del trabajador elegible de este beneficio contributivo; y, por otro, cuatro tramos salariales que otorgaban mayores beneficios a los trabajadores que cotizaban con salarios menores. Los trabajadores de ingresos superiores a determinado límite directamente no eran elegibles.

Las prestaciones ofrecidas comprenden: nacimiento, maternidad, adopción, matrimonio, prenatal, hijos, hijos con discapacidad y ayuda escolar. Las prestaciones por hijo, ayuda escolar y maternidad son pagadas directamente por los empleadores, mientras que las prestaciones por nacimiento, adopción y matrimonio deben ser solicitadas a la Anses.

Sin embargo, la ley sancionada durante un periodo de estabilidad económica no preveía mecanismos de ajuste sistémicos del monto de las prestaciones ni de los límites inferiores y superiores de las bandas salariales que determinaban la elegibilidad de los distintos beneficios, por lo que las revisiones fueron discrecionales y, en casi todos los casos, más lentas que la evolución de salarios y precios.

En el año 2012 se modificó la estructura de bandas salariales. A partir de dicho año, en lugar de considerar los ingresos del adulto responsable, se consideran los ingresos del hogar, sumando los salarios formales de ambos cónyuges y reconociendo en forma implícita que la asignación no se debería definir por el ingreso de una persona sino por el correspondiente al hogar en su conjunto.

3.3 Seguro de desempleo

Uno de los instrumentos utilizados para proteger a los trabajadores del riesgo de caída de los ingresos asociada a la pérdida del trabajo es el seguro de desempleo. El diseño tradicional de este programa se basa en el principio de seguro. Esto, complementado con programas asistenciales, constituye uno de los mecanismos de protección más utilizados en los países industrializados.

El principal beneficio del seguro de desempleo es brindar seguridad en los ingresos de modo de evitar grandes cambios en el consumo de los hogares mientras algún miembro del hogar permanece desocupado, así como dar una base de estabilidad que permita la búsqueda de empleo y su reincorporación al mercado en mejores condiciones.

En la Argentina, la legislación sobre el seguro de desempleo surge en el año 1991 con la sanción de la Ley 24.013 (Ley Nacional de Empleo). Los trabajadores protegidos contra el riesgo de desempleo son aquellos que mantienen un contrato de trabajo regido por la Ley de Contrato de Trabajo (Ley 20.744, que comprende a los asalariados del sector privado) y aquellos comprendidos en el Régimen Nacional de la Industria de la Construcción, que tienen un estatus especial.

El acceso a las prestaciones requiere que los trabajadores hayan sido despedidos de su trabajo formal, que hayan cotizado al Fondo Nacional de Empleo por un periodo mínimo de seis meses durante los tres años anteriores al cese de la actividad y que no perciban beneficios previsionales o pensiones no contributivas.

El beneficio es equivalente a un porcentaje del importe neto de la mejor remuneración mensual de los seis meses anteriores al cese del contrato. Tal porcentaje, que actualmente es del 50%, es aplicable durante los primeros cuatro meses de la prestación y es establecido por el Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil.

Para preservar el incentivo al trabajo y a la búsqueda de empleo, el beneficio disminuye conforme aumenta la extensión del episodio de desempleo: desde el quinto y hasta el octavo mes, la prestación es equivalente al 85% del beneficio percibido durante los primeros cuatro meses, en tanto la prestación del noveno al duodécimo se reduce al 70%. Asimismo, el beneficio cuenta con una cota inferior de 250 pesos argentinos y superior de 400 pesos, siendo la prestación promedio equivalente a 357,51 pesos.

En la Argentina, si bien el esquema cuenta con más de veinte años, su alcance –medido como la relación entre beneficiarios y total de desocupados– es bajo. En este sentido, la informalidad opera como un obstáculo para su funcionamiento ya que, por su naturaleza contributiva, solo permite incorporar a los trabajadores asalariados formales.

3.4 Entre Bismarck y Beveridge

A partir de mediados de la década de 2000, se introdujeron algunas medidas tendientes a la universalización del sistema de protección social, particularmente sobre los dos grupos poblacionales dependientes: adultos mayores y niños. Los dos programas emblemáticos son el Programa de Inclusión Previsional, comúnmente llamado Moratoria Previsional, y la AUH.

En términos de los adultos mayores, diferentes estudios dan cuenta de la tendencia declinante en la cobertura2, explicada por el efecto combinado de una alta incidencia de informalidad laboral con requisitos de elegibilidad más exigentes introducidos en 1994. Un estudio elaborado por la Secretaría de Seguridad Social3, analizando datos de entre 1994 y 2003, muestra que cerca de un 80% de la población activa se encontraba afiliada al sistema previsional. Sin embargo, solo un 20% de esta (16% de la población económicamente activa [PEA]) tenía regularidad de aportes previsionales superior al 80%, lo que implicaba que estaría en condiciones de alcanzar los requisitos para jubilarse al llegar a la edad mínima. En cambio, cerca de un 50% tenía menos de un tercio de contribuciones realizadas, lo cual sumado a quienes no tenían ninguna contribución a lo largo de su trayectoria laboral indicaría que cerca de un 60% de la población nunca podría jubilarse.

Con el objeto de reducir la brecha de cobertura sobre la población pasiva, en 2005 se implementó la Moratoria Previsional, que establecía un régimen de facilidades de pago para deudores del sistema previsional en el caso de los trabajadores autónomos. Esta iniciativa generó la posibilidad para cualquier ciudadano que cumpliese con los requisitos de edad mínima, pero no con los años de contribuciones, de declarar una deuda correspondiente a esos años a través del régimen de trabajadores autónomos e ingresar en un plan de pagos que se realizaría en forma paralela al cobro de los beneficios.

Asimismo, las facilidades de acceso a las prestaciones previsionales fueron extendidas a los derechohabientes de los trabajadores autónomos fallecidos con el objeto de que estos pudieran obtener la pensión por fallecimiento. El régimen de regularización voluntaria de deuda creado por esta norma posee carácter permanente, aunque solo permite el reconocimiento de los años aportados previos a 1994, por lo que gradualmente se va extinguiendo la posibilidad de usarlo.

El impacto de la Moratoria Previsional fue masivo, ya que entre fines de 2005 y 2011 se concedieron algo más de 2,7 millones de jubilaciones por este mecanismo. De esta forma, a fines de 2011 el total de beneficiarios del sistema nacional ascendió a 4,6 millones, mientras que cerca de un millón percibía pensiones no contributivas por invalidez, vejez o graciables. Ello tuvo un impacto significativo sobre los niveles de cobertura a partir de 2006, lo cual marcó un brusco quiebre con respecto a la tendencia previa. En este sentido, la cobertura de los adultos mayores se recuperó rápidamente entre 2005 y 2006, cuando alcanzó al 84,3%, y continuó creciendo gradualmente hasta alcanzar en 2011 a un 90,8% de la población mayor de 65 años.

Con relación al grupo de población menor a dieciocho años, en octubre de 2009, se extiende el beneficio de la asignación familiar a los hijos de desocupados y trabajadores informales. Esta iniciativa, llamada AUH, establece que cada familia cuyos integrantes no participen formalmente del mercado de trabajo recibe 340 pesos por niño (en 2012)4. La transferencia es realizada en un 80% todos los meses y el 20% restante se efectiviza anualmente cuando la familia presenta la documentación que acredita la asistencia escolar de los niños mayores de cinco años y el certificado de vacunación y control sanitario para los menores de cuatro años. De acuerdo con Rofman y Oliveri (2012), la AUH no ha aumentado en forma significativa su cobertura desde su creación, que se mantiene en torno a los 3,5 millones de niños a fines de 2011.

Esta modificación al esquema de asignaciones familiares implicó un cambio profundo en el sistema de protección social, ya que generó un programa de transferencia de ingresos permanente, no vinculado a una emergencia económica. En conjunto con la Moratoria Previsional, este programa representa un cambio de paradigma en cuanto al diseño y el rol de la protección social en Argentina, ya que abandona el principio bismarckiano de contributividad como criterio de acceso para remplazarlo por un esquema basado en la condición de ciudadanía (beveridgiano). La inclusión masiva de beneficiarios debería resultar en un fuerte impacto sobre la incidencia de la pobreza y su perfil por edad, en tanto los programas de protección social –tanto contributivos como las nuevas iniciativas no contributivas– atienden a grupos etarios diferentes.

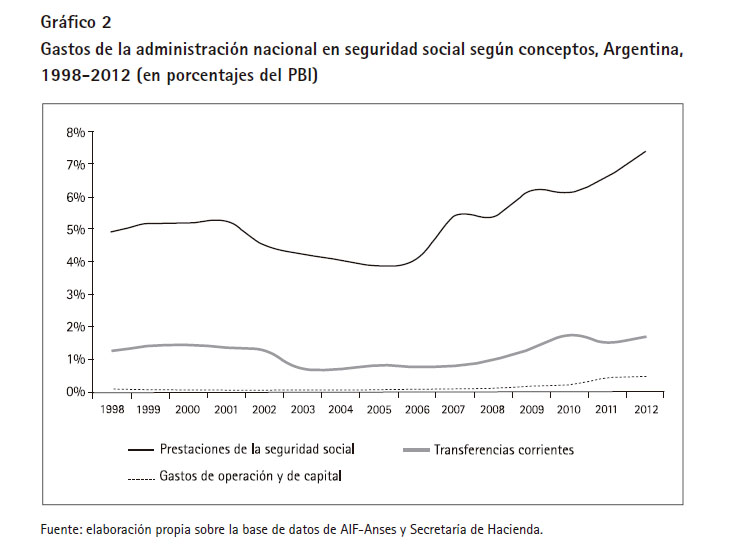

El gráfico 2 presenta el gasto de la Anses en porcentaje del producto bruto interno (PBI) según concepto presupuestario. Entre 1998 y 2012 el gasto en prestaciones de la seguridad mostró un crecimiento del 50%, en términos del PBI, pasando del 4,9% al 7,4%. Ello se encuentra asociado a diversos factores. Entre ellos, el incremento de los beneficios, primero de manera discrecional y luego a través de un mecanismo automático de actualización, y la incorporación de 2,5 millones de beneficiarios a través del Programa de Inclusión Previsional. Este último implicó un incremento del gasto promedio de 2,1% del PBI entre 2008 y 2012.

Del mismo modo, después de un periodo de retracción, las transferencias evidencian un incremento significativo a partir de 2009 (27%) que está asociado con la puesta en marcha de la AUH, que implicó en promedio un esfuerzo adicional equivalente a 0,5% del PBI.

4. LA PROTECCIÓN SOCIAL Y LA POBREZA

La brecha y la incidencia de la pobreza antes y después de impuestos y transferencias pueden explicarse, en parte, por diferencias en los sistemas impositivos, pero el papel del gasto público es crítico. Este gasto, además del destinado a financiar, entre otros, al sistema de educación y salud que posibilita a los hogares la utilización de determinados bienes y servicios, incluye a las políticas de protección social, considerando como tales las transferencias monetarias que, por distintos motivos, no recibirían los hogares a través del mercado.

La incidencia de la pobreza se encuentra vinculada a las políticas laborales y de protección social debido a que los salarios, los ingresos de los trabajadores independientes y las transferencias de protección social constituyen las principales fuentes de ingresos de los hogares argentinos. El objetivo principal de los programas de protección social es remplazar ingresos laborales, asegurar un ingreso o consumo básico e incluso promover la acumulación de capital humano.

Es posible identificar una asociación entre objetivos específicos de los programas de protección social y la edad de los beneficiarios. Más concretamente, en tanto los programas de pensiones se encuentran dirigidos a la población adulta mayor con el objetivo de sustituir ingresos laborales durante la vejez, las transferencias por asignaciones familiares se destinan a incrementar el ingreso disponible de los hogares con niños a cargo. En el medio, se encuentran las transferencias en concepto de seguro de desempleo (contributivo o no contributivo) destinadas a los adultos jóvenes con problemas de empleo.

El mencionado patrón de distribución de recursos toma mayor relevancia al considerar el perfil heterogéneo de la pobreza según el ciclo de vida del hogar. De acuerdo con Gragnolati et al. (2011), la evolución del perfil de pobreza por edad se encuentra condicionada por el patrón de transferencias y consumo a lo largo del ciclo de vida, en el cual se identifican tres periodos. En un primer momento, los hogares inician el proceso de acumulación de activos, con un nivel de ingreso relativamente bajo y con hijos en edad de educación. Posteriormente, da comienzo una segunda etapa en la cual la acumulación de activos empieza a generar réditos al hogar: los ingresos superan el nivel de consumo; normalmente este periodo es asociado a una etapa de maduración del hogar con hijos en el inicio de la vida productiva.

Finalmente, se transcurre por la tercera etapa; en esta se produce la desacumulación de activos y ello se encuentra frecuentemente asociado al retiro del mercado laboral por parte de los jefes del hogar.

Esta clasificación en periodos tiene importantes consecuencias en el análisis de la incidencia de la pobreza, en tanto según la etapa del ciclo de vida en la que se encuentre un hogar podría variar la gravedad de su situación. A modo de ejemplo, mientras que la incidencia de la pobreza en una etapa inicial podría ser consecuencia del proceso de generación de ingreso que se presenta durante los primeros años en el mercado de trabajo con niños a cargo, un hogar que apenas supere los niveles de pobreza en la segunda fase, la de madurez laboral, podría representar un caso de mayor preocupación, dada la menor cantidad de años que le restan al trabajador para ahorrar y acumular activos. Asimismo, el efecto que genere una disminución en el corto plazo del ingreso de un hogar se podría ver atenuado por el nivel de activos o de ahorro con que cuente este hogar al momento de la crisis.

Muchos autores han estimado el impacto potencial de los programas de transferencia de ingresos sobre la incidencia de la pobreza y la distribución del ingreso en Argentina (Gasparini y Cruces 2010; Rofman y Oliveri 2012). Todos los trabajos utilizan como fuente de información la Encuesta Permanente de Hogares (EPH) y aplican las condiciones de elegibilidad sobre la población encuestada, en función de lo cual estiman el impacto de los programas. Siguiendo la metodología de esos trabajos, en la presente sección se realiza un análisis basado en un ejercicio de simulación, preparado en base a los datos de la EPH, que permite considerar los niveles que alcanzaría la incidencia de la pobreza en presencia y en ausencia de programas de transferencias de ingresos.

En primer término, la pobreza se computa en función del ingreso por adulto equivalente calculado por el Instituto Nacional de Estadística y Censos (Indec), al que se transforma en función del escenario modelado. Para calcular pobreza se utiliza la línea de pobreza oficial para el año 1998 y una extrapolación de la canasta oficial de 2006, considerando la tasa de inflación reportada por la provincia de Santa Fe, dados los problemas de confiabilidad del índice de precios al consumidor (IPC) oficial.

Posteriormente, se identifica a la población potencialmente beneficiaria de los programas de protección social –pensiones, asignaciones familiares y seguro de desempleo– y el valor de la transferencia recibida para luego estimar su impacto potencial.

Para cada hogar encuestado, se compara el ingreso por adulto equivalente neto de todas las transferencias que recibe o potencialmente recibiría a través del sistema de protección social. En este sentido, tanto los ingresos en concepto de seguro de desempleo como aquellos en concepto de jubilación y pensión se encuentran reportados por los hogares y son fácilmente identificables. Sin embargo, entre los pensionados no es posible discriminar aquellos que lo son a través del sistema contributivo tradicional de los beneficiarios del Programa de Inclusión Previsional. Por tal motivo, se hace una aproximación mediante la distinción entre los que perciben un beneficio por encima y por debajo del haber mínimo.

Para la identificación de los beneficiarios de las asignaciones familiares contributivas, el ejercicio planteado identifica a los hogares con niños y con al menos uno de los cónyuges empleados en el mercado formal de trabajo. A partir de ello, se ubica a los hogares según las escalas de ingreso total formal del hogar y de acuerdo a las escalas de beneficio y se les asigna un valor monetario en concepto de beneficio por cantidad de hijos.

Por otra parte, los beneficiarios de la AUH son identificados bajo un supuesto más amplio que el establecido por la norma y que contempla a todos los hogares con niños cuyos padres se encuentran desempleados o trabajando de manera informal5.

A continuación, se presenta el impacto potencial que la protección social en su conjunto tiene sobre la incidencia de la pobreza según edad de las personas para los años 1998 y 2012.

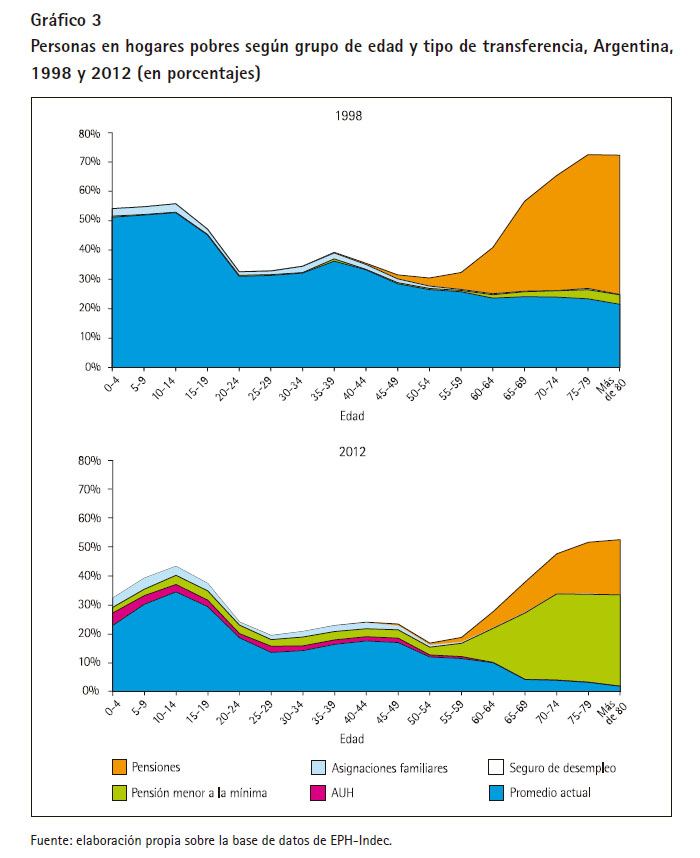

El gráfico 3 muestra, para estos años, el porcentaje de individuos en hogares pobres según grupo de edad y tipo de transferencia recibida y el impacto que la eliminación de distintos programas de protección social tendría. Así se advierte que, en 1998, la pobreza afectaba al 36,7% de la población, pero que si no hubiera habido programas de transferencias la misma hubiese alcanzado al 43,4%. El principal programa que afecta este nivel es el sistema previsional, por lo que el impacto simulado se concentra en los adultos mayores. En 2012 la incidencia de la pobreza era significativamente menor (18,8%) a la registrada durante el año 1998, y ello se observa para todos los grupos etarios. Nuevamente aquí, se destaca la importancia de las transferencias de ingresos provenientes del sistema de protección social, ya que sin sus programas el porcentaje de individuos pertenecientes a hogares pobres ascendería al 29,7%. Dicho impacto resulta mayor al observado en el año 1998 asociado con la expansión de la cobertura de la protección social a través de los programas no contributivos.

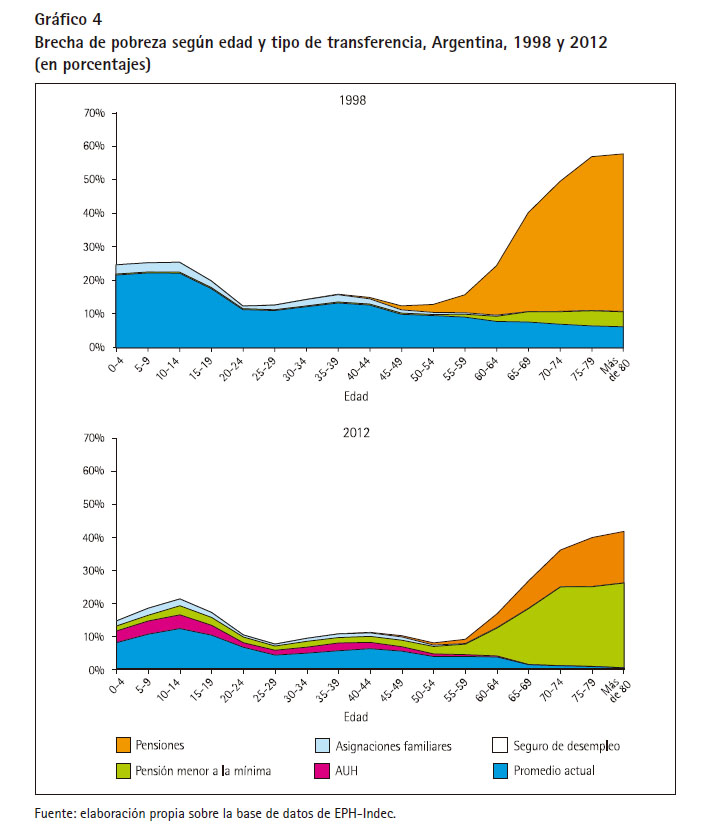

El gráfico 4 presenta la brecha de pobreza, es decir, el porcentaje promedio de ingresos necesarios para alcanzar el valor de la línea de pobreza por grupo de edad y tipo de transferencia. En el año 1998 aquellos individuos en situación de pobreza necesitaban, en promedio, un 12% del valor de la línea para alcanzarla. Por su parte, los niños pobres tenían una brecha del 21% y los adultos jóvenes y adultos mayores presentaban brechas del 11% y 7%, respectivamente. El gráfico 4 permite apreciar la importancia de los programas de protección social no solo para reducir la incidencia de la pobreza, sino para reducir la brecha en los casos de quienes continúan con ingresos por debajo de la línea. Esto es particularmente notable entre los adultos mayores, grupo que sin las transferencias del sistema previsional mantendría una brecha promedio del 51% en 1998 y del 36% en 2012. En el caso de las asignaciones familiares el efecto es importante, aunque menos significativo. Este tipo de transferencias incrementa el ingreso disponible de los hogares jóvenes. Por tal motivo, su impacto tanto en la reducción de la pobreza como en su brecha se da no solo entre los niños sino también entre los adultos jóvenes.

El rol de los dos programas implementados en la última década para expandir la cobertura de la protección social es claro en los gráficos 3 y 4. La AUH tuvo el efecto de reducir la pobreza total en aproximadamente 1,7 puntos porcentuales, con una esperable concentración entre los niños y la población adulta joven, posibilitando una reducción potencial de la pobreza en 3 y 1,2 puntos porcentuales, respectivamente. En conjunto con las asignaciones familiares contributivas, este programa permite reducir la pobreza en conjunto 3,4 puntos, siendo mayor la disminución entre los niños (6,0 puntos). Si bien el impacto potencial sobre la incidencia es importante, permite asimismo una reducción de la brecha de 7%, focalizando su efecto sobre los niños y adultos jóvenes –14% y 6%, respectivamente–.

Respecto a los adultos mayores, al impacto del tradicional sistema de pensiones contributivo (15 puntos) en 2012 se suma el proveniente de la Moratoria Previsional y de las pensiones no contributivas (29 puntos). La expansión de la cobertura previsional a través de la Moratoria Previsional implicó la incorporación de una gran cantidad de adultos mayores excluidos de una transferencia de protección social y posibilitó su ascenso por sobre la línea de pobreza.

5. BENEFICIARIOS DE LA PROTECCIÓN SOCIAL EN 2010

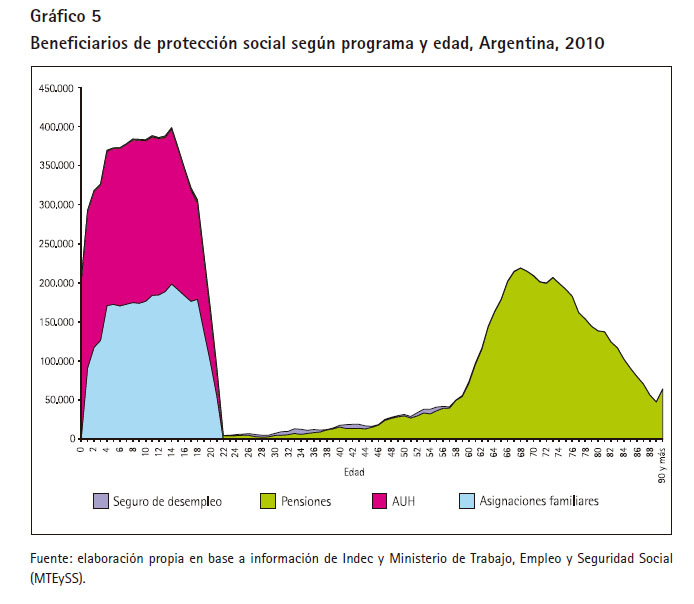

En la presente sección se presenta una aproximación al perfil de beneficiarios de los programas de protección social basada en estimaciones hechas sobre información de la EPH y ajustando estos valores en función de los datos de registro administrativo de Anses6. El gráfico 5 presenta el perfil de beneficiarios de la protección social según grupo de edad y tipo de transferencia recibida para el año 2010.

La protección social argentina se caracteriza por concentrar sus beneficios sobre los dos grupos etarios de mayor vulnerabilidad en términos de ingresos: niños y adultos mayores. En 2010, el total de beneficiarios de transferencias de ingresos en concepto de asignaciones familiares ascendía a algo más de 6,7 millones de niños, recibiendo el 48% asignaciones contributivas y el 52% la AUH. Por otra parte, los beneficios previsionales abarcan a todos los grupos etarios, debido a que el sistema de pensiones no solo genera el derecho a una jubilación en el retiro sino también a una pensión por invalidez y fallecimiento. No obstante, la mayor concentración de beneficiarios se ubica entre los adultos mayores de sesenta años.

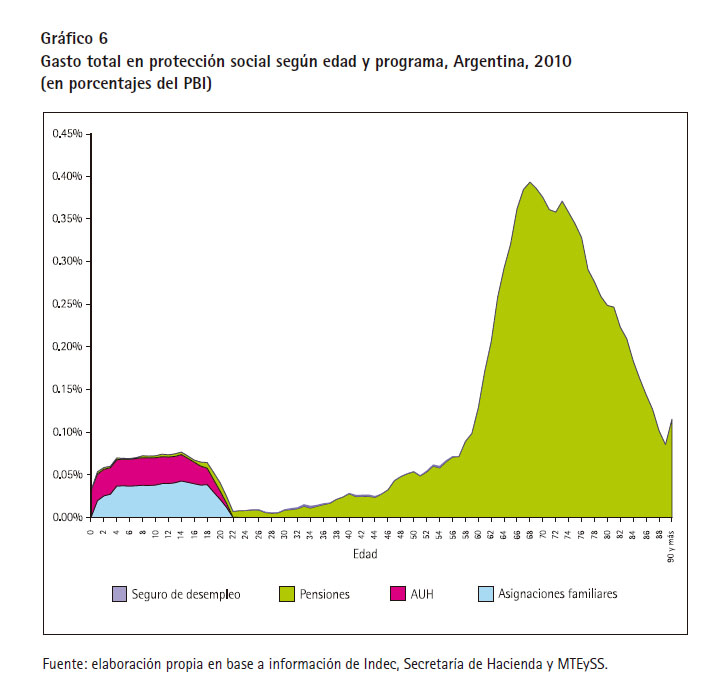

En 2010, las transferencias monetarias de la protección social, excluyendo el gasto operativo, alcanzaron 114.691 millones de pesos, equivalentes a un 8% del PBI. A partir de la distribución de beneficiarios según grupo etario, el gráfico 6 presenta el perfil de transferencias totales de la protección social según grupo de edad y tipo de programa para el año 2010.

La población adulta mayor de sesenta años concentra el 72% del gasto de la protección social, básicamente explicado por las transferencias en concepto de pensiones. Por su parte, los niños menores de dieciocho años son beneficiarios del 15% del gasto de la protección social. Dicha asimetría en la distribución de los recursos de la protección social se encuentra asociada con el diferencial en los beneficios promedio otorgados por cada programa. En el mes de diciembre de 2010, el beneficio previsional promedio era de 1.359 pesos, mientras que las asignaciones familiares por hijo y AUH estaban establecidas en 220 pesos.

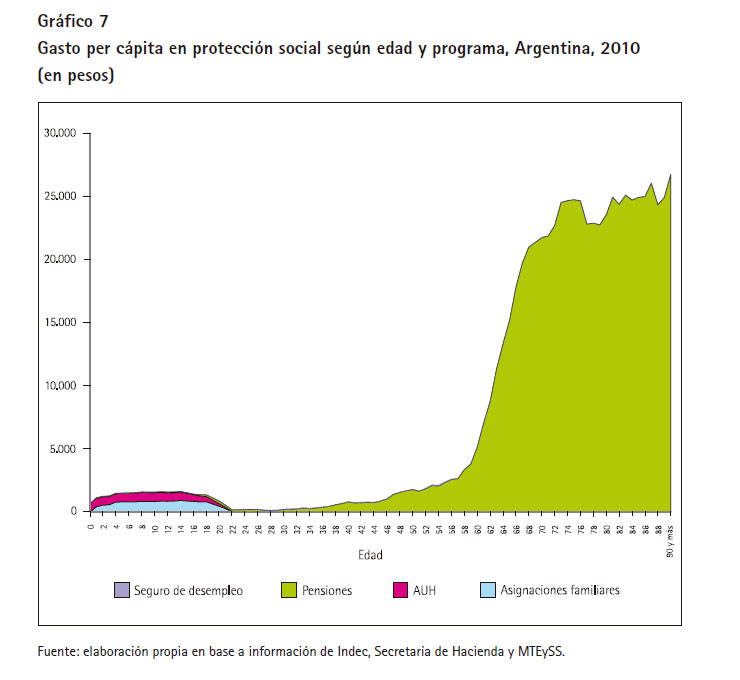

El gráfico 6 muestra cómo el gasto total por edad en protección social presenta un fuerte sesgo hacia los adultos mayores. El efecto es aún más notable si se considera el gasto per cápita. Así, el gráfico 7 presenta, basado en la información de los gráficos anteriores, el gasto per cápita por edad en protección social. Como es fácil advertir, existe un fuerte sesgo en el gasto hacia los adultos mayores que, en promedio, reciben transferencias por un valor entre diez y quince veces superior al de los niños y jóvenes. Esta diferencia se explica por la combinación del alto valor de los haberes jubilatorios en relación a las transferencias a los niños y por la mayor cobertura entre los adultos mayores.

Las diferencias reflejadas en el gráfico 7 dan lugar a un debate sobre la equidad intergeneracional del sistema. Esta discusión presenta dos dimensiones. Por un lado, en términos de periodo, es claro que los adultos mayores se ven fuertemente beneficiados en las transferencias, aunque es posible que parte de estas diferencias se compensen mediante transferencias intrafamiliares (es decir, que los adultos mayores usen parte de estos recursos para financiar el consumo de sus hijos y nietos). Aun si este fuese el caso, cabe preguntar la razonabilidad de una política de protección social con tan fuerte sesgo.

Por otro lado, en un análisis de cohorte, sería posible considerar que esta aparente inequidad no es tan importante. Los principales argumentos en este punto serían que: a) todas las cohortes pasan, a lo largo del ciclo de vida, por la niñez y la ancianidad, por lo que eventualmente todos se benefician de este modelo; y b) los adultos mayores que actualmente se encuentran percibiendo estos beneficios han realizado aportes, tanto de tipo contributivo al sistema previsional como a través de su trabajo y el pago de impuestos generales a lo largo de su vida, por lo que estas transferencias representan fundamentalmente el resultado de los esfuerzos realizados en décadas pasadas.

Esto último se encuentra asociado a la idea de que los beneficios previsionales constituyen un ingreso en concepto de salario diferido. Dada la configuración actual del sistema de pensiones, financiado tanto con contribuciones sobre el salario como por ingresos por rentas generales, el trabajador en su periodo de actividad, tanto formal como informalmente, ha realizado contribuciones como manera de posponer parte de esos ingresos para el periodo de su retiro.

6. EL IMPACTO DE LAS TENDENCIAS DEMOGRÁFICAS Y SUPUESTOS DE POLÍTICA PÚBLICA

En la presente sección se realizan algunas simulaciones del gasto previsto en concepto de transferencia monetaria de la protección social para el periodo 2010-2100 a partir de algunos supuestos de la conducta de largo plazo de determinadas variables intervinientes.

Un primer escenario planteado es la continuidad de los cuatro programas considerados (pensiones, seguro de desempleo, asignaciones familiares contributivas y AUH) en las condiciones y con las reglas vigentes hasta el momento. Bajo ese supuesto, es esperable que no se registren cambios significativos en los últimos tres programas en términos de elegibilidad o valor de los beneficios (que se suponen constantes en términos de los salarios), pero en cambio la mera aplicación de las normas vigentes resultaría en un efecto importante sobre la cobertura previsional.

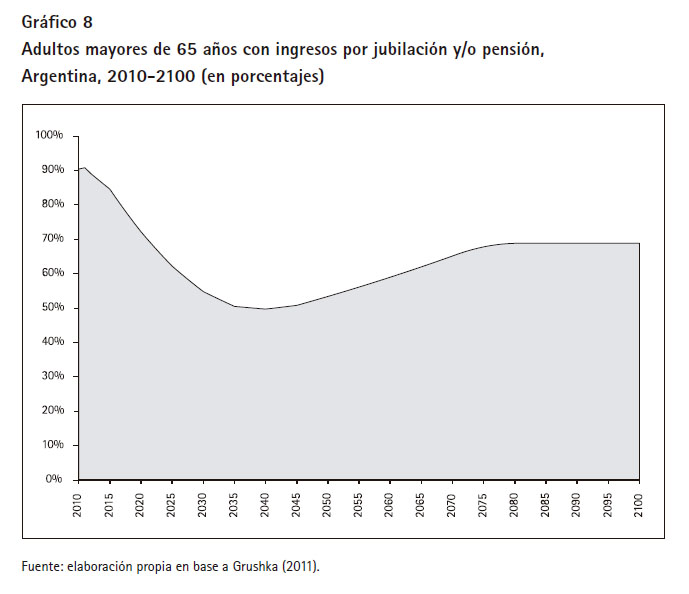

Como se señaló en las secciones anteriores, las tendencias en la formalidad del mercado laboral, sumadas a las reformas en requerimientos para acceder a jubilaciones implementadas en las últimas décadas, implicaron una propensión declinante de la cobertura previsional, que hubiese continuado de no haberse implementado la Moratoria Previsional. En un análisis de tendencias de mediano y largo plazo, Grushka (2011) estimó que, de mantenerse las reglas actualmente vigentes, por las que el acceso a beneficios requiere una historia de contribuciones de al menos treinta años, el porcentaje de adultos mayores con jubilación o pensión caerá en forma sostenida hasta cerca del 50% en el año 2040. A partir de entonces, y gracias a un esperado aumento en la tasa de formalidad laboral de aproximadamente 0,3% por año7, se iniciaría una recuperación, llegándose a una cobertura del 69% en 21008.

A partir de los mencionados supuestos, y considerando la proyección demográfica por edades simples, el porcentaje de adultos mayores cubiertos por el sistema previsional registraría una reducción hasta cerca del año 2040 y a partir de dicho periodo se recuperaría a una tasa constante (gráfico 8). Las razones para este comportamiento se encuentran asociadas a que el punto de partida incluye un significativo impacto de un programa que se supone cerrado a partir de 2012 (la Moratoria Previsional) y que gradualmente pierde relevancia. Recién en la mitad del periodo proyectado puede esperarse que las mejoras previstas en la formalidad laboral generen una cobertura previsional creciente para los adultos mayores.

Los requisitos de elegibilidad exigidos y las dificultades de desarrollo del mercado de trabajo formal permiten prever un importante deterioro en la cobertura previsional en las próximas décadas, con una creciente proporción de adultos mayores sin acceso a jubilación o pensión. En este contexto, parece razonable esperar que, en este periodo, las presiones políticas y sociales para la implementación de reformas normativas que faciliten el acceso a beneficios vayan en aumento.

En consecuencia, un escenario alternativo que resulta interesante evaluar es la posibilidad de establecer beneficios adicionales que reconozcan alguna compensación para aquellos que contribuyeron al sistema previsional por un periodo mínimo o que no accedieron al mercado de trabajo formal. Por ejemplo, es posible modelar una alternativa de asignación de un beneficio básico, establecido como el 66% del haber promedio actual, que se distribuya de forma tal que se mantenga la cobertura de los adultos mayores en 90,8%. Para poder proyectar el costo de este beneficio adicional es necesario determinar el número total de personas con derecho a él. Dicha cantidad de beneficiarios surge como la diferencia entre la cobertura contributiva y el parámetro a alcanzar.

A partir de estas proyecciones de cobertura, a continuación se simula el esfuerzo financiero requerido para solventar el pago de los beneficios. Dado que se prefiere dar prioridad a una visión de largo plazo y al análisis estructural del sistema de protección social bajo condiciones relativamente estables, se opta por presentar un escenario donde el PBI y los salarios crecen anualmente a una tasa de 1,5% real, mientras que los beneficios lo hacen al mismo ritmo que el PBI per cápita.

El gasto realizado por cada programa de transferencia de la protección social (pensiones, seguro de desempleo y asignaciones familiares) en cada momento del tiempo se define de la siguiente manera:

Donde:

Gp, t representa el gasto total realizado por el programa p, en el periodo t.

bp, x, t es el beneficio promedio recibido por los beneficiarios de edad x, del programa p, en el momento t. Este valor se ajusta a lo largo del tiempo al mismo ritmo que el crecimiento del PBI per cápita.

Nt, x es la población de edad x, en el momento t.

αp, x, t es el porcentaje de la población de edad x cubierta por el programa p, en el momento t.

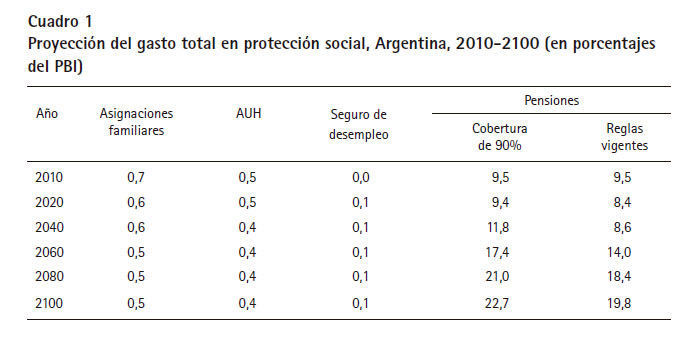

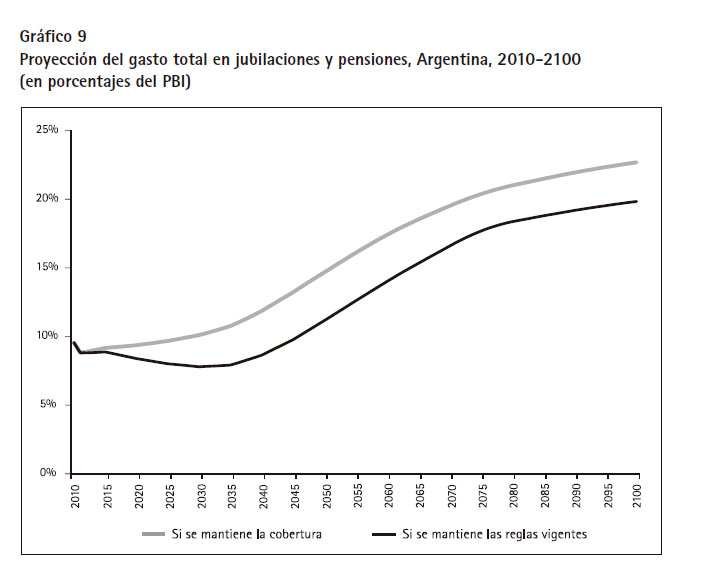

El gráfico 9 presenta la trayectoria proyectada del gasto en jubilaciones y pensiones como porcentaje del PBI según los dos escenarios de cobertura planteados. Dados los supuestos adoptados, la principal diferencia entre ambos escenarios es la cobertura del sistema, que en un caso seguiría la trayectoria señalada en el gráfico 8, mientras que en el otro se mantendría estable en torno al 90% de los adultos mayores de 65 años.

A partir de los supuestos asumidos, si no se modifican las reglas actuales, el proceso de envejecimiento no afectaría el gasto previsional hasta mediados de siglo, ya que el aumento de población adulta mayor se compensaría con la caída de la cobertura. A partir de 2040, cuando la cobertura comenzaría a recuperarse gracias a los proyectados aumentos en la formalidad laboral, el gasto también se recuperaría y llegaría, hacia 2100, a aproximadamente el 20% del PBI. Si, en cambio, se adoptase la política de garantizar un beneficio de al menos el 66%9 del haber medio del sistema contributivo a un 90% de la población, el aumento en el gasto se observaría de inmediato y, hacia 2100, el mismo llegaría a cerca del 23% del PBI.

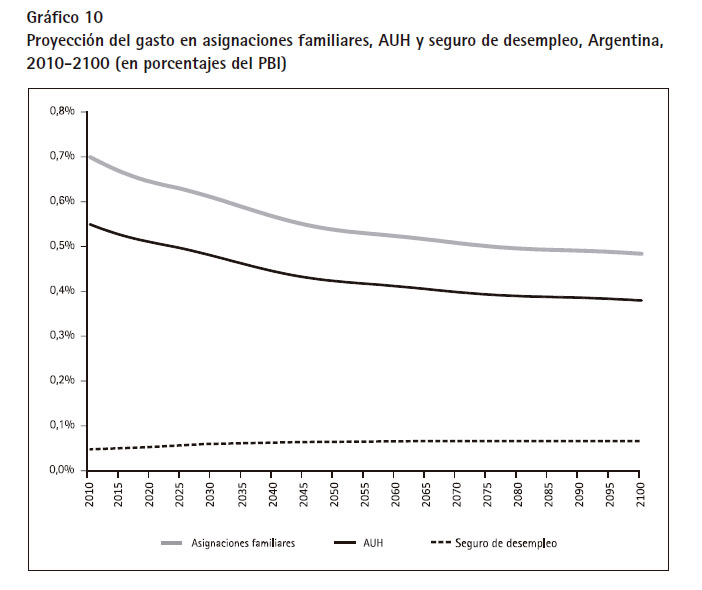

La evolución proyectada del gasto en los otros programas sigue las tendencias demográficas, ya que no se supone cambios en la cobertura o el nivel de beneficios. Entonces, el gráfico 10 muestra cómo las tendencias en las asignaciones familiares, contributivas y no contributivas será declinante, dada la caída en el tamaño relativo de la población de niños y adolescentes. Esto no ocurriría en el caso del seguro de desempleo, debido a que la población en edad activa mantendría una participación estable. Por supuesto, la importancia relativa del gasto de estos tres programas continuará siendo menor (e, incluso, disminuirá) en relación al gasto previsional.

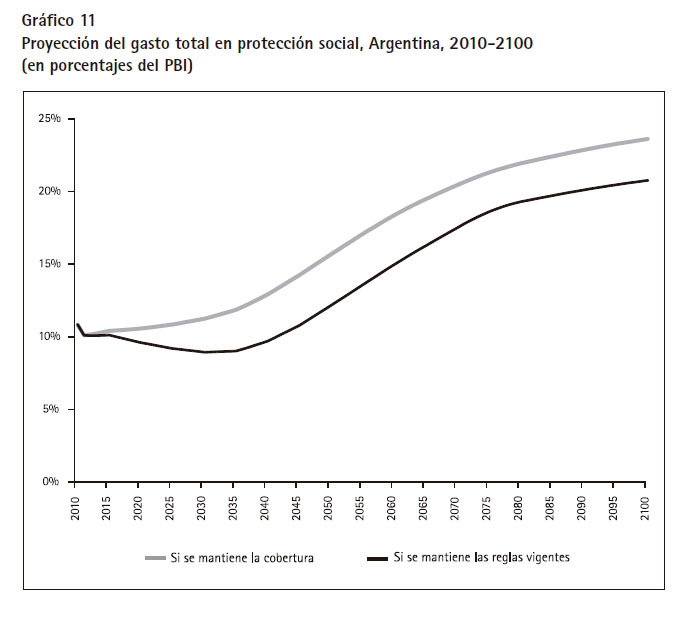

Finalmente, el gasto total en el sector (esto es, incluyendo los cuatro programas considerados), que en el año 2010 alcanzaba al 9% del PBI, tenderá a aumentar en cualquier escenario en las próximas décadas (gráfico 11). De mantenerse las reglas actuales en el sistema previsional, llegaría a cerca del 21% del PBI, en tanto que, de plantearse una alternativa que sostenga la cobertura actual, podría llegar a cerca del 24% del PBI. En cualquier caso, es claro que representará una demanda importante sobre los recursos fiscales que el Estado deberá afrontar combinando diversas fuentes de financiamiento alternativas.

La importancia de estas proyecciones no es identificar con exactitud el nivel de gasto en un momento determinado del periodo bajo estudio, sino intentar tener mejor comprensión de la posible tendencia del gasto en pensiones bajo determinados supuestos de comportamiento esperados. En cualquier escenario posible de implementación de medidas de una sola vez, tales iniciativas tienen impacto (hacia la baja) en el nivel del gasto, aunque no se revierte la tendencia, en tanto la presión demográfica sigue en crecimiento. Por el contrario, un plan continuo de cambios en las reglas de juego podría ser un atenuante también continuo del nivel de erogaciones en pensiones, tal como, por ejemplo, sucedería si se incrementa la edad legal de retiro en función del aumento de la esperanza de vida al momento del retiro. En todo caso, y más allá de las iniciativas dirigidas a la contención del gasto previsional, una dimensión que merece mayor discusión es la generación de las condiciones a partir de las cuales se asegura una senda de crecimiento del PBI per cápita que permita financiar una mayor demanda del sistema de pensiones.

7. CONCLUSIONES

Tanto la sustentabilidad actuarial del sistema de protección social en Argentina, es decir, su capacidad de sostener un flujo de recursos contributivos suficientes para financiar el flujo de erogaciones, como la sustentabilidad fiscal (la capacidad del Estado de generar la cantidad de recursos para solventar las erogaciones comprometidas) dependerán de diferentes factores.

Por un lado, y tal como se observa en el presente artículo, el propio proceso de transición demográfica hacia una población más envejecida genera una presión en términos de mayor cantidad de población dependiente de ingresos de terceros. A partir de los resultados simulados, el envejecimiento poblacional tiene impacto directo sobre el nivel de las transferencias monetarias realizadas por el sistema de protección social. Actualmente, la sociedad argentina destina cerca del 10% del PBI a transferencias monetarias para el conjunto de programas de protección social: asignaciones familiares, seguro de desempleo, AUH y el sistema de pensiones.

Bajo diferentes escenarios alternativos de cobertura previsional, el proceso de transición demográfica implicaría un incremento del gasto en protección social futuro, llegando a alcanzar cerca del 15% del PBI en la década de 2050 y superando el 24% en 2100.

Bajo cualquier escenario, a partir de mediados de la década de 2030 podría comenzar un periodo donde las exigencias, en términos de gastos, sean crecientes. Ello se encuentra asociado a la finalización del bono demográfico y, consecuentemente, a una superior cantidad de adultos mayores en situación de retiro del mercado de trabajo en relación a la población adulta joven activa. En otras palabras, los baby boomers de las décadas de 1970 y 1980 serán los adultos mayores del 2040 al 2060, haciendo más exigente el esfuerzo financiero para el sustento de su consumo.

Sin embargo, algunos cambios en las conductas de las personas podrían suavizar, e incluso compensar, el efecto del envejecimiento sobre la dependencia de la población adulta mayor. La tasa de dependencia demográfica es un indicador estático, en tanto se encuentra definido por las edades de la población. Sin embargo, ello no constituye en sí mismo un determinante de la decisión de retiro del mercado de trabajo de los trabajadores. En efecto, una tendencia observada en Argentina, al igual que en algunos otros países de la región, es que los adultos mayores posponen su retiro del mercado de trabajo. De acuerdo con información del Centro Latinoamericano y Caribeño de Demografía (Celade), se prevé un incremento constante de la participación económica de los adultos mayores, particularmente entre aquellos trabajadores de entre 65 y 79 años de edad. Esta conducta representa una extensión natural de la edad de retiro y por tal motivo restaría presión financiera al sistema de protección social.

De todas maneras, las políticas de mediano y largo plazo de protección social, y en particular la previsional, no pueden descansar en la posible evolución de la tasa de dependencia económica. Ello requiere de una adecuada previsión de las erogaciones y las fuentes para su financiamiento. Actualmente, el sistema previsional argentino se financia en parte con recursos puramente contributivos, aportes y contribuciones sobre la masa salarial, aunque requiere de fuentes alternativas, particularmente las provenientes de los recursos tributarios. La utilización de recursos diferentes a los propios para financiar las obligaciones comprometidas viene desde décadas atrás, y si bien la formalidad laboral creció en los últimos diez años, aún queda un porcentaje elevado de trabajadores desempeñándose informalmente.

Siglas usadas

| AFIP | Administración Federal de Ingresos Públicos |

| AFJP | Administradoras de fondos de jubilaciones y pensiones AIF Ahorro, inversión y financiamiento |

| Anses | Administración Nacional de Seguridad Social AUH Asignación Universal por Hijo |

| Celade | Centro Latinoamericano y Caribeño de Demografía DNPSS Dirección Nacional de Políticas de Seguridad Social EPH Encuesta Permanente de Hogares |

| Indec | Instituto Nacional de Estadística y Censos IPC Índice de precios al consumidor |

| MTEySS | Ministerio de Trabajo, Empleo y Seguridad Social PBI Producto bruto interno |

| PEA | Población económicamente activa |

| SIJP | Sistema Integrado de Jubilaciones y Pensiones |

REFERENCIAS BIBLIOGRÁFICAS

BERTRANOU, Fabio y Damián BONARI

2005 Protección social en Argentina. Financiamiento, cobertura y desempeño 1990-2003. Buenos Aires: Oficina Internacional del Trabajo.

CEPAL, COMISIÓN ECONÓMICA PARA AMÉRICA LATINA Y EL CARIBE

2012 Proyecciones de población. Santiago de Chile: Cepal. <http://repositorio.cepal.org/bitstream/handle/11362/7118/S2012922_mu.pdf?sequence=1>.

COPPINI, M. A.

1999 Técnicas de los seguros sociales, vol. I y II. Ginebra: AISS.

GASPARINI, Leonardo y Guillermo CRUCES

2010 «Las Asignaciones Universales por Hijo en Argentina. Impacto, discusión y alternativas». En:

Económica, N° LVI, pp. 105-146.

GRAGNOLATI, Michele; Ole H. JORGENSEN; Romera ROCHA y Anna FRUTTERO (eds.)

2011 Growing Old in an Older Brazil. Implications of Population Aging on Growth, Poverty, Public Finance, and Service Delivery. Washington D. C.: The World Bank.

GRAGNOLATI, Michele; Rafael ROFMAN; Ignacio APELLA y Sara TROIANO (eds.)

2013 Los años no vienen solos. Oportunidades y desafíos económicos de la transición demográfica en Argentina. Buenos Aires: Banco Mundial.

GRUSHKA, C.

2011 «Evolución y perspectivas del SIPA» [mimeo.]. Buenos Aires: Universidad Nacional de General Sarmiento.

ISUANI, Ernesto y Jorge SAN MARTINO

1995 «El nuevo sistema previsional argentino. ¿Punto final a una larga crisis?» En: Boletín Informativo Techint, N° 281.

MTEySS

2005 «Prospectiva de la previsión social. Valuación financiera actuarial del SIJP 2005/2050». Buenos Aires: Secretaría de Seguridad Social.

ROFMAN, Rafael; Leonardo LUCHETTI y Guzman OURENS

2008 «Pension Systems in Latin America: Concepts and Measurements of Coverage». Documento de discusión N° SP 616. Washington: The World Bank.

ROFMAN, Rafael y María Laura OLIVERI

2012 «Un repaso sobre las políticas de protección social y la distribución del ingreso en Argentina». En: Económica, N° LVIII, pp. 92-123.

2011 «Las políticas de protección social y su impacto en la distribución del ingreso en Argentina». Documento de trabajo sobre políticas sociales N° 6. Buenos Aires: Banco Mundial.

THULLEN, Peter

1995 Técnicas actuariales de la seguridad social: regímenes de las pensiones de invalidez, de vejez y sobrevivientes. Madrid: Ministerio de Trabajo y Seguridad Social.

Bases de datos

AIF-Anses Indec MTEySS

Secretaría de Hacienda

1. Obviamente, el bono solo representa una oportunidad, pero condiciones externas vinculadas con la dinámica macroeconómica, las políticas públicas y las estrategias de crecimiento pueden permitir que la misma sea aprovechada en mayor o menor escala.

2. Véase, por ejemplo: Rofman et al. (2008); MTEySS (2005).

3. Dirección Nacional de Políticas de Seguridad Social (DNPSS), sobre la base de la Administración Federal de Ingresos Públicos (AFIP; MTEySS 2005).

4. Originalmente el monto fue de 180 pesos.

5. Gasparini y Cruces (2010) y Rofman y Oliveri (2012) plantean varios escenarios donde se excluye o a los trabajadores independientes formales o a los alumnos de escuelas privadas o sin escolaridad.

6. La EPH no indaga con precisión sobre la condición de beneficiarios de asignaciones familiares, por lo que esta población fue identificada en forma indirecta en base a los criterios de elegibilidad de los programas. Gasparini y Cruces (2010) y Rofman y Oliveri (2012) plantean varios escenarios donde se excluye o a los trabajadores independientes formales o a los alumnos de escuelas privadas o sin escolaridad. En el caso de los jubilados y pensionados y de los beneficiarios del seguro de desempleo, estos son identificados a partir de su declaración directa referida a la percepción de ingresos en concepto de jubilaciones y/o pensiones y seguro de desempleo, respectivamente.

7. El supuesto utilizado indica que este aumento se da en un contexto de distribución fuertemente bimodal en cuanto a la acumulación de años aportados durante la vida activa.

8. Los supuestos adoptados por Grushka (2011) son similares a los utilizados por Coppini (1999) y Thullen (1995).

9. Este valor es el actual valor que representa el beneficio de la Moratoria Previsional sobre el beneficio

contributivo promedio.

Rafael Rofman es magíster en Demografía Social de la Universidad Nacional de Luján y Ph. D. en Demografía de la Universidad de California, Berkeley. Es líder de Programa del Banco Mundial en los temas de Educación, Salud, Protección Social y Empleo, y Pobreza, cubriendo a Argentina, Paraguay y Uruguay; y autor de numerosos estudios sobre mortalidad adulta, envejecimiento y seguridad social.

Correo electrónico: rrofman@worldbank.org

Ignacio Apella es magíster en Economía por la Universidad de Buenos Aires y se desempeña como economista para la Práctica Global de Protección Social y Empleo en América Latina del Banco Mundial. Ha trabajado en diversos países de la región, como Argentina, Bolivia, Chile, El Salvador, México, Perú y Uruguay. Su campo de trabajo se encuentra asociado con sistemas de protección social, economía laboral, economía de la salud, organización industrial y microeconometría y es autor de diversas publicaciones en revistas especializadas.

Correo electrónico: iapella@worldbank.org

*Artículo recibido el 20 de setiembre de 2015 y aprobado para su publicación el 2 de marzo de 2016. Los autores agradecen los comentarios aportados por Fabio Bertranou. Este documento está basado en un capítulo del libro Los años no vienen solos. Oportunidades y desafíos económicos de la transición demográfica en Argentina, editado por los autores y publicado por el Banco Mundial en 2014.

ANEXO