Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkApuntes

versión impresa ISSN 0252-1865

Apuntes vol.45 no.82 Lima ene./jun. 2018

http://dx.doi.org/https://doi.org/10.21678/apuntes.82.865

ARTÍCULOS

Ganadores y perdedores en las primeras generaciones luego de una reforma estructural de la seguridad social: el caso de Uruguay

Winners and losers in the first generations after structural social security reform: the Uruguayan case

Alvaro Forteza1 ,Ianina Rossi1,*

1 Universidad de la República, Montevideo, Uruguay. alvaro.forteza@cienciassociales.edu.uy, *ianina.rossi@cienciassociales.edu.uy

Resumen. En la década de 1990, varios países latinoamericanos privatizaron en alguna medida su seguridad social. El principal motivo para hacerlo fue el déficit de los sistemas públicos de reparto. No existe consenso acerca de cuál sería el efecto sobre las pensiones. En este estudio, nos centramos en el caso uruguayo, donde próximamente se estarán pensionando las primeras generaciones del nuevo régimen. Se estima que algunos trabajadores recibirán jubilaciones menores que las que recibieron trabajadores de similar ingreso e historia laboral del régimen de transición; otros recibirán jubilaciones mayores. En este documento presentamos simulaciones que ayudan a entender la naturaleza del problema e identificar potenciales perdedores y ganadores.

Palabras clave: jubilación; cuentas individuales de jubilación; seguridad social; pensiones a la vejez; trabajadores; Asociación Nacional de AFAP de Uruguay; Uruguay.

Abstract. In the 1990s, several Latin American countries privatized their social security schemes to a greater or lesser extent. The main reason for these reforms was the dearth of public PAYG systems. As yet, here is no consensus on how these reforms stand to affect pensions. We focus on the Uruguayan case, where the first generations of the new regime are due to retire soon. Some workers will receive lower pensions than those with similar income and labor histories but who retired under the «transitional» regime. Meanwhile, others will receive higher pensions. We present simulations to help understand the specifics of the problem and identify potential winners and losers.

Keywords: Retirement; individual retirement accounts; social security; old age pensions; working class; Asociación Nacional de AFAP de Uruguay; Uruguay.

1. Introducción

En los años 1990 y la primera mitad de la decada de 2000, doce países latinoamericanos adoptaron reformas estructurales de sus sistemas de seguridad social (Mesa-Lago, 2004). Dichas reformas tuvieron como modelo la reforma chilena de 1981 y privatizaron en alguna proporción los anteriores sistemas públicos de reparto, sustituyéndolos, en mayor o menor medida, por cuentas de capitalización individual administradas por instituciones privadas.

El principal argumento aducido para realizar dichas reformas fue el déficit de los sistemas públicos de reparto. Los problemas financieros se vieron aumentados por la laxitud de las condiciones de acceso al retiro de algunos sistemas, en conjunción con generosos beneficios y factores demográficos. No obstante, no existe consenso de que los problemas financieros sean el único o principal motivo detrás de los cambios en los sistemas de seguridad social (ver una discusión al respecto por ejemplo en: Madrid, 2002; Brooks, 2005). Tampoco existe acuerdo sobre el efecto que las reformas tendrán sobre las futuras pensiones (véase por ejemplo World Bank, 1994; Feldstein, 1999; Fehr, 1999; Shulz, 2000; Orenstein, 2011). Básicamente, los montos de las pensiones que se reciben por cuentas de capitalización individual dependen de: las comisiones cobradas por las administradoras; el retorno obtenido por los fondos acumulados; la cantidad y tiempo de capitalizaciones de las contribuciones individuales; y los años en los que se espera cobrar el beneficio. Las reformas estructurales enfrentan algunos desafíos importantes en sus primeros años. Uno de estos desafíos es el costo financiero de la transición desde un sistema de reparto hacia uno de capitalización total o parcial, costo derivado de la reducción del tamaño de los pilares públicos de reparto, que se produce más rápido en el ingreso que en el gasto de la seguridad social.

Dada su innegable importancia, este es el desafío que ha recibido mayor atención por parte de analistas.

Otro desafío importante, pero que ha recibido menos atención en la literatura, es cómo tratar a trabajadores que tenían ya una trayectoria de contribuciones a un sistema puro de reparto cuando se realizaron las reformas. Liderados por Chile, algunos países utilizaron bonos de reconocimiento de los aportes realizados bajo el régimen previo. Uruguay siguió un camino diferente, que consistió en introducir un régimen especial –llamado régimen de transición– destinado a cubrir a trabajadores que al momento de la reforma habían recorrido ya una parte mayoritaria de su historia laboral bajo las reglas del régimen anterior. El régimen de transición se reservó para trabajadores que tuvieran 40 años o más en 1996, cuando se puso en funcionamiento la reforma. Quienes tenían en ese momento 39 años o menos quedaron cubiertos por un régimen mixto integrado por un pilar de reparto y uno de ahorro individual.

Actualmente, están llegando a la edad mínima de jubilación las primeras generaciones cubiertas por el régimen mixto. Algunos integrantes de estas generaciones han hecho cálculos que indican que sus beneficios jubilatorios serán menores –en algunos casos, sensiblemente menores– que los que obtuvieron trabajadores que, teniendo historias laborales similares, quedaron cubiertos por el régimen de transición. El caso uruguayo es ilustrativo de los desafíos que enfrentan los sistemas de pensiones para tratar en forma equitativa a distintas generaciones cuando se realizan reformas estructurales. Más específicamente, muestra las limitaciones y riesgos de una forma particular de enfrentar el tema de las generaciones de transición. En este documento, analizamos la naturaleza de los problemas generados por la solución «a la uruguaya» y revisamos una alternativa, que consiste en el reconocimiento pleno de los aportes previos a la reforma.

En la siguiente sección, describimos brevemente las normas de la seguridad social uruguaya y algunos datos sobre las primeras generaciones que se pensionarán bajo las reglas de la reforma. Luego, en la sección 3, presentamos algunas simulaciones que permiten evaluar las diferencias entre jubilaciones del nuevo régimen mixto y las del de transición; para ello, mostramos algunos perfiles típicos de quienes obtienen jubilaciones menores en el régimen mixto y también que hay trabajadores en estas generaciones que obtienen mejores jubilaciones con el régimen mixto que las que hubieran obtenido con el régimen de transición y describimos sus perfiles de ingresos; más adelante, comparamos los resultados de varias generaciones; finalmente, en esta sección, discutimos conceptualmente la naturaleza del problema. En la última sección, presentamos nuestros comentarios finales.

2. La reforma estructural de la seguridad social en Uruguay y las generaciones de transición

La reforma de la seguridad social aprobada en 1995 (Ley 16713, Ley de Seguridad Social, 1995) no significó simplemente un ajuste paramétrico, sino que modificó además el sistema de financiamiento, creándose un sistema mixto. En este nuevo régimen, las pensiones son servidas por el preexistente pilar público de reparto administrado por el Banco de Previsión Social (BPS) y por un nuevo pilar privado de capitalización individual gestionado por Administradoras de Fondos de Ahorro Previsional (AFAP).

Como regla general, todos los trabajadores cuyos salarios mensuales se encuentran por debajo del umbral establecido por ley (5 mil pesos uruguayos de mayo de 1995, que corresponden aproximadamente a 1.700 dólares norteamericanos de 2017) se encuentran afiliados de manera exclusiva al pilar público de reparto. Sin embargo, pueden hacer la opción de depositar la mitad de sus contribuciones personales en una cuenta individual, obteniendo una bonificación en su pensión pública. El resto de los trabajadores están obligados a aportar a ambos pilares, obteniendo una jubilación pública por sus contribuciones hasta el primer umbral y una renta vitalicia con lo acumulado en sus cuentas individuales. Las contribuciones constituyen el 15% del salario y tienen un techo a la aportación también fijado por ley (15 mil pesos uruguayos de 1995, que equivalen aproximadamente a 5.100 dólares de 2017).

La reforma también modificó varios parámetros que afectan la jubilación del pilar público. En este sentido, se equiparó la edad mínima de jubilación de la mujer con la del hombre en 60 años –lo cual significó un aumento de 5 años para las mujeres–, se incrementaron los años de contribución requeridos para obtener el beneficio ordinario de 30 a 35 años y se hizo más sensible la tasa de reemplazo a la edad de retiro y los años de contribución de los trabajadores –aumentando de esta manera los incentivos a la postergación del retiro–.

A los efectos de hacer una transición gradual entre el régimen previo de jubilaciones –el amparado por el acto institucional 9 de 1979– y el nuevo régimen mixto, la ley de reforma de 1995 introdujo un «régimen de transición». Los trabajadores de «transición» siguieron aportando exclusivamente al pilar público de reparto, con un diseño estructural similar al del sistema anterior, pero se les aplicaron los cambios en los parámetros del nuevo régimen (edad de jubilación de mujeres, tasas de reemplazo, años de aporte, etc.). La ley dispuso que integraran el régimen de transición los trabajadores afiliados al BPS que, al 1 de abril de 1996, tuvieran 40 años o más, no estuvieran jubilados y no hubieran generado hasta ese momento causal jubilatoria.

Las primeras generaciones de trabajadores amparadas por el régimen mixto, quienes tenían 39 años o menos en abril de 1996, tiene actualmente 50 años o más, encontrándose próximas a la jubilación. Un grupo de estos trabajadores encuentra que la jubilación que les otorga el sistema mixto es inferior a la que recibieron poco antes trabajadores con historias laborales similares pero que, por ser algo mayores, fueron amparados por el régimen de transición. Será en este colectivo en el que centraremos nuestro análisis. Los afiliados al pilar de cuentas individuales que actualmente tienen entre 51 y 60 años de edad constituyen 234.335 individuos, algo más del 17% del total de los afiliados a las AFAP (Banco Central del Uruguay, BCU, 2017a). Los trabajadores de este tramo etario que efectivamente se encuentran aportando en la actualidad son 138.151, aproximadamente el 17% del total de aportantes. Cerca del 60% de este grupo tiene ingresos comprendidos exclusivamente por el primer tramo de aportación, por lo que no están obligados a afiliarse a una AFAP, sino que eligen hacerlo, o superaron el umbral en algún momento anterior.

De acuerdo a simulaciones realizadas por República AFAP (2015), el 30% de sus afiliados en dicha franja etaria obtendría una jubilación mayor por el régimen de transición que por el régimen mixto1. Este porcentaje crece fuertemente con el ingreso de los individuos y débilmente con la edad de los trabajadores. República AFAP estima que menos del 1% de los individuos que se afiliaron a una AFAP sin estar obligados legalmente a hacerlo se vería beneficiado por una desafiliación a ella. Para niveles salariales intermedios, el porcentaje de trabajadores que se beneficiarían con tal cambio sube a 60% y prácticamente todos los trabajadores de altos salarios estarían mejor jubilándose bajo la transición. Los porcentajes de trabajadores que se beneficiarían pasando al régimen de transición caen si se consideran escenarios con postergación de retiro.

3. Simulaciones

Presentamos dos conjuntos de simulaciones. El primero corresponde a casos estilizados que facilitan la comprensión de la naturaleza del problema; el segundo a casos más realistas y desarrollados en detalle. Para estas simulaciones, usamos versiones modificadas de los programas de Forteza y Ourens (2012), que aplican las normas de la seguridad social a los escenarios que hemos elegido. De esta manera, podemos comprobar que los resultados de las simulaciones simples siguen siendo válidos en casos más complejos. Usando estos, analizamos además tanto los efectos de la opción por aportar a ambos pilares por parte de individuos de bajos ingresos como la sensibilidad de los resultados a los niveles de ingreso y cohortes.

3.1. La naturaleza del problema visto a través de simulaciones simples

3.1.1. Algunos trabajadores reciben menos por el régimen mixto que por el de transición (reparto puro)

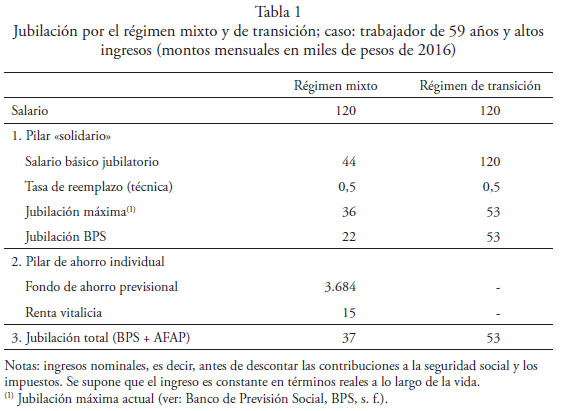

En la tabla 1, presentamos un ejemplo sencillo que ilustra el problema. Se trata de un trabajador de ingresos altos, que ha tenido un salario de 120 mil pesos uruguayos a lo largo de toda su vida laboral (en torno a 4 mil dólares)2. Este salario es 10,7 veces mayor al salario mínimo vigente en el país en 2016 y 6,5 veces superior al ingreso medio per cápita de los hogares, de acuerdo al Instituto Nacional de Estadística (INE). Con este nivel salarial, el trabajador se encuentra obligado a aportar a ambos pilares y por la totalidad de su salario, para jubilarse a los 60 años, después de haber aportado 35 años sin interrupciones. En 2016 tiene 59 años de edad y, por lo tanto, al ponerse en funcionamiento el régimen mixto tenía 39 años. Suponemos que ha acumulado un fondo de ahorro previsional en su AFAP de 3.684 miles de pesos (aproximadamente 120 mil dólares)3.

En el régimen mixto, los primeros 44 mil pesos de salario están cubiertos por el pilar de reparto que administra el BPS y los restantes 76 mil por el pilar de ahorro individual que administran las AFAP. La totalidad de los aportes patronales y los aportes personales por esos primeros 44 mil pesos se destina a financiar el pilar de reparto. El resto de los aportes personales se acumula en el fondo de ahorro individual.

El pilar de reparto paga una jubilación calculada como un porcentaje del salario promedio de contribución. Se llama tasa técnica de reemplazo a ese porcentaje y, en el caso que consideramos en la tabla 1, es de 50% (corresponde a una persona que se jubila con 60 años y ha aportado 35 años de acuerdo a la ley vigente). El salario promedio de contribución cubierto por este pilar, o «salario básico jubilatorio», es en este ejemplo 44 mil pesos. Por lo tanto, la jubilación que paga el pilar de solidaridad intergeneracional es 22 mil pesos (alrededor de 750 dólares).

Supusimos que las contribuciones personales vertidas al fondo de ahorro individual logran conformar un fondo de 3.684 mil pesos (aproximadamente 120 mil dólares) cuando este trabajador llega a los 59 años. El trabajador usa ese fondo para adquirir un seguro de renta vitalicia, es decir, un contrato con una aseguradora que le provee una jubilación hasta la fecha de su fallecimiento. De acuerdo a las normas actuales del BCU, la aseguradora deberá pagar no menos de 4,2 pesos por cada 1.000 pesos acumulados en el fondo4. Supusimos que paga exactamente este monto. Eso nos lleva a que la renta vitalicia que recibirá el trabajador de este ejemplo sea de aproximadamente 15 mil pesos (500 dólares).

En consecuencia, este trabajador recibirá una jubilación total, la suma de lo que le pagará el BPS y lo que le pagará la aseguradora, de 37 mil pesos (1.250 dólares).

Si este mismo trabajador pudiera ampararse al régimen de transición, de reparto puro, estaría cubierto exclusivamente por el pilar «solidario». Por lo tanto, su salario cubierto por este sería de 120 mil pesos. El salario básico jubilatorio sería del mismo monto, lo cual lo haría acreedor a una jubilación de 60 mil pesos (la tasa de reemplazo sigue siendo de 50%); pero en este caso opera el máximo jubilatorio para quienes se pensionan bajo transición (aproximadamente 53 mil pesos uruguayos de 2016 o 1.800 dólares). En consecuencia, el régimen mixto paga una jubilación a este trabajador 16 mil pesos (más de 500 dólares) menor que la que hubiera pagado el régimen de transición. La diferencia equivale a 30% de lo que habría obtenido en el régimen de transición.

La menor jubilación por el régimen mixto en relación al de transición se asocia principalmente a que el salario básico jubilatorio es sensiblemente menor en el primer régimen que en el segundo. En este ejemplo, la renta vitalicia compensa muy parcialmente la caída de la jubilación del pilar «solidario».

3.1.2 No es un problema de trabajadores de bajos ingresos

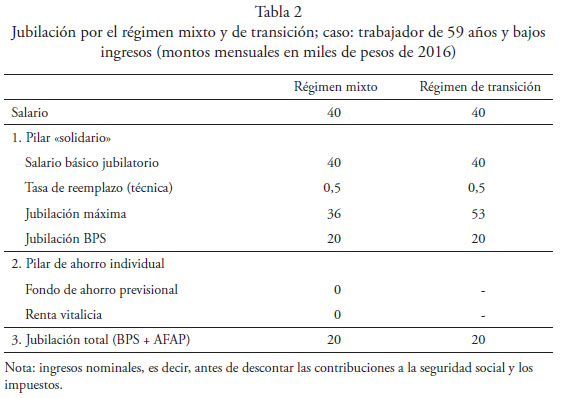

La diferencia de jubilaciones identificada en la sección anterior no se produce en el caso de trabajadores de bajos ingresos, ya que en ambos sistemas ellos se encuentran cubiertos exclusivamente por el pilar de reparto y con parámetros similares. En efecto, la ley establece que quienes ganan menos de aproximadamente 44 mil pesos (de 2016) solo aportan al pilar de «solidaridad». La tasa de reemplazo, el salario básico jubilatorio y, por lo tanto, las jubilaciones son iguales en ambos regímenes. En la tabla 2 presentamos un ejemplo similar al de la tabla 1, con la única diferencia de que el trabajador tiene ingresos relativamente bajos, su salario ahora es 40 mil pesos (1.350 dólares), es decir, aproximadamente 3,5 veces el salario mínimo nacional vigente y 2 veces el ingreso medio per cápita de los hogares, de acuerdo al INE. Como es inmediato, estos trabajadores no ganan ni pierden con el régimen mixto en relación al de transición.

3.2. Simulaciones detalladas

Los ejemplos presentados en la sección anterior son muy estilizados y, lo que es más importante, el resultado principal de que la renta vitalicia no compensa la diferencia de la jubilación del pilar de reparto entre los regímenes mixto y de transición para el trabajador de altos ingresos de la tabla 1 descansa en el supuesto de que el fondo acumulado equivale a 3.684 miles de pesos de 2016 (aproximadamente 120 mil dólares). Obviamente, si el fondo fuera suficientemente grande, el régimen mixto podría generar igual o mayor jubilación que el de transición. Sin embargo, el fondo de 120 mil dólares es aproximadamente lo que cabe esperar que tenga un trabajador con este nivel de ingresos y 59 años de edad en 2016, después de haber aportado desde el inicio del sistema, cuando él tenía 39 años de edad. En las simulaciones más detalladas que presentamos a continuación, calculamos precisamente el fondo de ahorro previsional que, dadas las historias laborales y las tasas de retorno que efectivamente se observaron entre el inicio del sistema y la actualidad, pueden haber acumulado distintos tipos de trabajadores.

Otro aspecto que en las simulaciones anteriores no consideramos es la posibilidad que tienen los trabajadores de bajos ingresos de aportar voluntariamente a una AFAP. La Ley 16713 (1995) estableció en su artículo (art.) 8 que los trabajadores con ingresos menores o iguales a 5 mil pesos de mayo de 1995 (equivalentes aproximadamente a 44 mil pesos de 2016) pueden optar por entregar la mitad de sus aportes personales a un fondo de ahorro individual. En caso de hacerlo, su salario básico jubilatorio por el pilar de reparto es bonificado en un 50%. Entonces, si bien sus aportes personales al pilar de solidaridad intergeneracional se reducen a la mitad al hacer esta opción, su salario básico jubilatorio solo se reduce en un 25%.

En el caso de trabajadores que hacen la opción del art. 8, el régimen mixto puede dar resultados diferentes al de transición. Dependiendo de los parámetros, el trabajador puede tener resultados mejores con uno u otro régimen. Pero si el trabajador hace la opción correcta, es decir, solo aporta al pilar de ahorro individual cuando los resultados son mejores haciendo esta opción, el régimen mixto da resultados iguales o mejores que el régimen de transición para estos trabajadores.

Por supuesto, un trabajador puede hacer la opción del art. 8 creyendo que es conveniente y luego resultar que no lo era. Pero en ese caso de lo que se trata es de que la opción del art. 8 puede no resultar a posteriori beneficiosa en algunos casos, aunque no porque el régimen mixto necesariamente imponga a estos trabajadores resultados menos favorables que el de transición. La situación es por lo tanto muy diferente a la de los trabajadores de ingresos medios y altos, donde hay una disminución sensible y previsible de ingresos y no existe la posibilidad de optar.

3.1.2. Es un problema de trabajadores de ingresos medios y altos

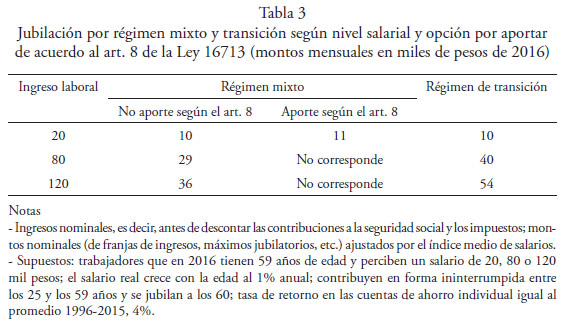

En la tabla 3, resumimos los resultados de simulaciones en las que consideramos trabajadores con tres niveles de ingresos. Al igual que en el ejemplo simple de la sección anterior, estos trabajadores empiezan a trabajar a los 25 años, aportan ininterrumpidamente a la seguridad social y se jubilan a los 60 años. Supusimos ahora que el salario real crece con la edad a razón de 1% por año, con lo cual el salario real al momento de retirarse es algo más de 40% mayor que al inicio de su carrera laboral. A los 59 años de edad, los salarios de los trabajadores de ingresos altos, medios y bajos, son 20, 80 y 120 mil pesos respectivamente. En el régimen mixto, los aportes vertidos en el fondo de ahorro previsional se capitalizan al 4% real anual, que equivale aproximadamente a la tasa que rindieron los fondos administrados por las AFAP entre el inicio del sistema (1996) y la actualidad (2016)5, descontando las comisiones de las AFAP y la prima del seguro obligatorio, para lo cual se usa una tasa por ambos conceptos equivalente a 20,8% de los aportes6. En el caso de trabajadores con ingresos iguales o menores a 40 mil pesos, consideramos tanto el caso de los que decidieron permanecer exclusivamente en el pilar de reparto como el de aquellos que prefirieron aportar a ambos pilares (art. 8).

El trabajador que gana 120 mil pesos al final de su carrera laboral obtendría una jubilación de aproximadamente 36 mil pesos por el régimen mixto, un 67% de los 54 mil que ganaría por el régimen de transición7; las cifras son similares a las del ejemplo de la tabla 1. El trabajador que gana 80 mil pesos alcanzaría en el régimen actual una jubilación de 29 mil pesos, aproximadamente un 73% de los 40 mil pesos que le corresponderían si se jubilara por el régimen de transición.

Por las razones expuestas, los trabajadores de menores ingresos presentan igual resultado en el régimen de transición y en el régimen mixto si deciden no aportar a las AFAP. Pero si el trabajador hace la opción por aportar a ellas (opción del art. 8), genera una jubilación superior (aproximadamente 10% más alta) en el régimen mixto que en el de transición.

Se realizó también un análisis de sensibilidad al perfil salarial durante el ciclo de vida utilizando las curvas salariales por niveles de ingreso estimadas por Peña (2005), utilizando datos de aportantes a la seguridad social en Uruguay. No se encontraron diferencias significativas.

Estos resultados indican entonces que no todos los trabajadores de esta cohorte pierden ingresos por estar amparados en el régimen mixto. Es un problema de los trabajadores de ingresos medios y altos. Los trabajadores de bajos ingresos no son perjudicados e incluso pueden beneficiarse con el cambio.

Se debe tener en cuenta que los trabajadores simulados tienen historias de contribución completas. Estudios realizados en el país indican que las historias de contribución tienen frecuentes interrupciones, en especial las de los trabajadores más vulnerables (Bucheli, Ferreira-Coimbra, Forteza, & Rossi, 2006; Bucheli, Forteza, & Rossi, 2010; Apella, Fajnzylber, Forteza, Grushka, Rossi, & Sanroman, 2011; Lagomarsino & Lanzilotta, 2004). Forteza y Rossi (2013) muestran que los sistemas de reparto tienden a otorgar menores beneficios que los de capitalización a trabajadores que, por tener frecuentes interrupciones en su historia de contribución, tienen menor probabilidad de cumplir con las condiciones de elegibilidad más estrictas propias de los sistemas de reparto. En este caso en particular, los trabajadores con historias fragmentadas y bajos ingresos podrían beneficiarse en mayor medida en el sistema mixto aportando a ambos pilares. De esta forma, accederían a una pensión a los 65 años, aunque hubiesen acumulado pocos años de servicio.

3.2.2Es un problema de los trabajadores mayores del régimen mixto

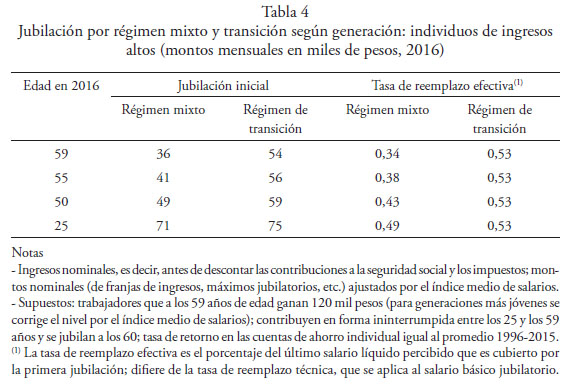

La renta vitalicia que podrá contratarse en la aseguradora depende directamente del monto acumulado en el fondo de ahorro previsional. Este monto, a su vez, depende de las contribuciones mensuales, pero también y muy fundamentalmente del tiempo en que se realicen y capitalicen esas contribuciones. Los trabajadores de los ejemplos presentados en las secciones anteriores aportaron 35 años a la seguridad social, pero solo pudieron acumular 20 años en su fondo de ahorro previsional, ya que antes no existía esta posibilidad. Este problema se irá atenuando en las próximas generaciones. En la tabla 4, presentamos simulaciones para individuos que tienen distintas edades en 2016, incluyendo tres casos de individuos que en la actualidad tienen entre 50 y 60 años –los llamados «cincuentones»– y un joven de 25 años. Todos ellos contribuyen entre los 25 y los 59 años y se jubilan a los 60, pero mientras que el mayor del grupo solo habrá aportado 20 años al fondo de ahorro previsional, el de 55 habrá aportado 25, el de 50 habrá aportado 30 y el de 25 habrá aportado 35 años. Como ya se vio que las pérdidas proporcionalmente mayores se producen en los sectores de ingresos más altos, elegimos para estas simulaciones individuos en la franja más alta de ingresos.

Como era de esperar, las diferencias a favor del régimen de transición se reducen al bajar la edad, confirmando que el peso de la reforma recae en mayor medida en los actuales «cincuentones»8.

Utilizando las estimaciones de curvas salariales por edad de Peña (2005), los resultados cualitativos no cambian, aunque los niveles de beneficios lógicamente varían, en particular para los individuos más jóvenes.

3.2.3 La diferencia de jubilación se reduce si la jubilación se posterga

En todos los ejemplos anteriores supusimos que los trabajadores se jubilan a los 60 años de edad. Si postergaran el retiro, aumentarían las jubilaciones tanto del pilar de solidaridad intergeneracional como del de ahorro individual. Las jubilaciones pagadas por el BPS aumentan fundamentalmente porque las tasas de reemplazo crecen con la edad de jubilación y los años de servicio. La renta vitalicia aumenta porque se incrementa el fondo acumulado y porque la aseguradora paga una renta mayor por unidad cuanto mayor es la edad de jubilación (se espera pagar por menos años). Dependiendo de los parámetros, la postergación de la jubilación puede aumentar una jubilación más que otra.

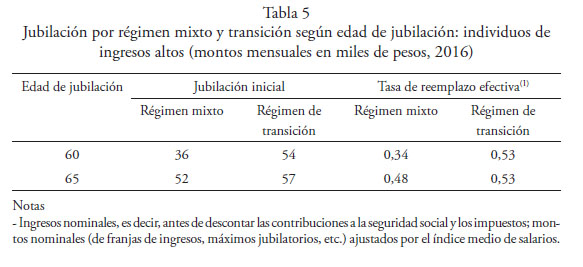

En la tabla 5, presentamos las jubilaciones simuladas de trabajadores que se jubilan a los 60 y a los 65 años de edad. Para focalizarnos en el colectivo que tiene mayores diferencias entre el régimen de transición y el mixto, volvimos a considerar trabajadores de altos ingresos y con 59 años de edad en 2016.

La tabla 5 muestra que la diferencia a favor del régimen de transición se reduce con la edad de jubilación. La jubilación por el régimen mixto representa 67% de la jubilación por el de transición a los 60 años y 92% a los 65 años. La diferencia se reduce con la edad de jubilación porque la renta vitalicia crece en forma muy significativa y cada vez más pronunciada con la edad de retiro.

En el caso de las simulaciones utilizando los perfiles salariales por edad estimados por Peña (2005), no se encuentran diferencias, salvo porque se observa un incremento de las tasas de reemplazo efectivas a los 65 años de edad. Esto es producto de que los perfiles salariales de los individuos de altos ingresos tienen forma de U invertida, cayendo de forma pronunciada el ingreso de los adultos mayores.

3.2.4 Reconocimiento de los años aportados al BPS antes de 1996

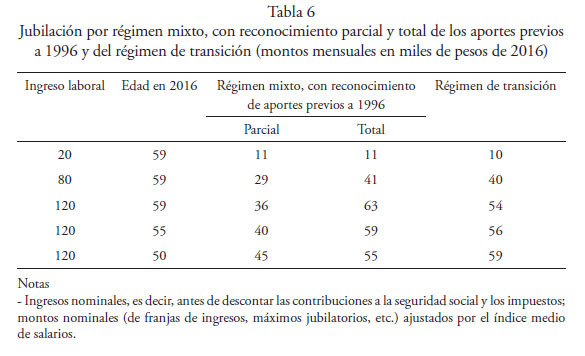

Muchos de los actuales «cincuentones» habían aportado varios años antes de la reforma exclusivamente al pilar de reparto. Sin embargo, a los efectos del cálculo de la jubilación que pagará el BPS y de acuerdo a lo que establece la Ley 16713 (1995), solo se reconocen los aportes realizados por hasta 5 mil pesos de 1995, es decir, aproximadamente 44 mil pesos de 2016. En la tabla 6, mostramos la jubilación que recibiría el individuo simulado en la tabla 1 si se le reconocieran los aportes previos a 1996 en su totalidad.

De la tabla 6 se desprende que, si el BPS reconociera la totalidad de los aportes realizados previos a la reforma de seguridad social, los «cincuentones» obtendrían jubilaciones sensiblemente mayores. Se beneficiarían principalmente los mayores del grupo, ya que son los que aportaron más años antes de la reforma. En las simulaciones presentadas, los trabajadores de 59 y 55 años en 2016 lograrían jubilaciones incluso mayores en el régimen mixto con reconocimiento pleno de los aportes previos a 1996 que en el régimen de transición. El reconocimiento de los aportes previos a 1996 tiene menos impacto en el caso de los individuos más jóvenes, ya que son menos los años a reconocer.

Se debe tener en cuenta que las diferencias observadas con reconocimiento parcial y total de aportes previos a la reforma se deben exclusivamente a la variación en la pensión servida por el pilar público de reparto.

Cabe notar que para los individuos de menores ingresos (20 mil pesos en 2016) no hay diferencias entre el régimen mixto y el reconocimiento de aportes, porque, dado su nivel de ingreso, el salario asegurado constituye ya la totalidad del salario en el régimen mixto.

3.3 Discusión

De acuerdo a nuestro análisis, hay un grupo de trabajadores afiliados al principal programa de jubilaciones y pensiones de Uruguay pertenecientes a las primeras cohortes amparadas por el régimen mixto introducido en la reforma previsional de 1995 que reciben una jubilación sensiblemente menor que otros trabajadores con historias de contribución muy similares. La reforma buscó devolver la sostenibilidad financiera al sistema y, por lo tanto, debía reducir los beneficios y/o aumentar los aportes. Con la creación del denominado régimen de transición, se intentó distribuir la carga del ajuste entre todos los involucrados, pero, como lo muestra nuestro análisis, algunos trabajadores de las primeras cohortes del régimen mixto están recibiendo un tratamiento menos favorable que muchos trabajadores de similares ingresos y de otras cohortes.

Este grupo está compuesto por personas nacidas después de abril de 1956 que hicieron contribuciones al sistema de seguridad social antes de la implementación de la reforma por un salario de contribución mayor a 5.000 pesos de 1995 (aproximadamente 1.700 dólares de hoy). Personas con igual historia de contribución, pero nacidas poco antes de esa fecha, reciben jubilaciones por el régimen de transición que pueden llegar a ser hasta un 50% mayores. También reciben un tratamiento mejor los contribuyentes de generaciones más jóvenes, con similares historias de contribución y que ingresaron al mercado laboral cuando el régimen mixto estaba ya en operaciones.

Las relativamente bajas jubilaciones esperadas de estos trabajadores se deben al no reconocimiento de parte de sus aportes. En el régimen mixto se realizan aportes personales al pilar de reparto por ingresos laborales hasta aproximadamente 1.700 dólares y, en concordancia con estos aportes, se calcula el salario básico jubilatorio –es decir, el promedio de salarios de contribución usado para el cálculo de la jubilación– promediando salarios hasta de 1.700 dólares. En consecuencia, las contribuciones realizadas por trabajadores del régimen mixto antes de abril de 1996 y que superan los 1.700 dólares no son reconocidas para el cálculo de su jubilación. Para evaluar cuantitativamente el efecto del reconocimiento parcial de aportes en las jubilaciones, presentamos simulaciones de las que estos trabajadores obtendrían si se les reconociera plenamente los aportes realizados. En alguno de los ejemplos, el trabajador recibe un 57% de lo que hubiera obtenido con un reconocimiento total de los aportes.

Nótese que el fenómeno que identificamos no es el natural resultado de la progresividad del sistema público de jubilaciones. Es natural que los sectores de altos ingresos obtengan un menor retorno por sus contribuciones que los de bajos ingresos en un sistema de jubilaciones que tiene entre sus objetivos la reducción de la desigualdad de ingresos en la tercera edad. Pero lo que aquí comparamos son individuos con similares niveles de ingresos y encontramos importantes diferencias en las prestaciones. Los perdedores que identificamos en este artículo no son entonces los sectores de altos ingresos en general, sino un subgrupo en particular que pertenece a las primeras generaciones amparadas por el régimen mixto. Este subgrupo tampoco era antes de la reforma un colectivo particularmente privilegiado. De hecho, la distinción entre nacidos antes y después de abril de 1956 es introducida por primera vez en la historia de la seguridad social uruguaya en la reforma aprobada en 1995. Por lo tanto, no es posible que ese subgrupo tuviera ningún privilegio especial.

Sin perjuicio de lo anterior, nuestro análisis muestra claramente que cualquier «solución» que suponga aumentar las jubilaciones de este colectivo en particular, sin modificar otros puntos del sistema, reducirá su progresividad. También es claro que cualquier ajuste al alza de las prestaciones de este colectivo, sin una concomitante reducción de las prestaciones de otros colectivos o aumentos de los aportes, afectará la sostenibilidad financiera del sistema.

4. Comentarios finales

La preocupación acerca del monto de las jubilaciones que estarán recibiendo los trabajadores que se pensionan bajo las normas de seguridad social reformadas en los años 1990 y en sucesivas modificaciones es general en todos los países involucrados (Alonso, Sánchez, & Tuesta 2014; Cetrángolo & Grushka, 2004; Escóbar & Gamboa, 2014; Mesa-Lago, 2016; Shelton, 2012; Wong, 2013).

En el caso uruguayo, algunas generaciones intermedias se ven particularmente perjudicadas por la reforma. Con la normativa vigente, los trabajadores de ingresos medios y altos de las primeras generaciones cubiertas por el régimen mixto del principal sistema de jubilaciones y pensiones de Uruguay van a recibir beneficios considerablemente menores que trabajadores con similares ingresos e historias laborales pero que pertenecen a otras generaciones. Son trabajadores que en 1996, al iniciarse el régimen mixto, tenían algo menos de 40 años de edad y que actualmente son «cincuentones» y están llegando a las edades mínimas de jubilación.

Cuando se inició el sistema de ahorro individual, en 1996, estos trabajadores tenían ya varios años de contribuciones a un régimen exclusivamente de reparto. Sin embargo, la ley de reforma dispuso que su jubilación en el pilar de reparto se calculara sobre la base de los salarios cubiertos a partir del nuevo régimen. Para trabajadores de ingresos medios y altos, el nuevo salario básico jubilatorio del pilar de reparto resulta sensiblemente menor al que regía antes de la reforma y por el que contribuyeron durante varios años. Los aportes realizados en esos primeros años de su historia laboral no están siendo tenidos en cuenta en su totalidad. A su vez, estos trabajadores dispusieron de un período para acumular en su fondo de ahorro previsional sensiblemente menor que el que dispondrán trabajadores de las siguientes generaciones.

Hay que tener en cuenta que, con la postergación del retiro, las diferencias entre jubilaciones pierden importancia. Aunque no es estrictamente obligatorio, el nuevo sistema tiene fuertes incentivos a permanecer activo por más tiempo. No obstante, debe recordarse que en este estudio se simularon individuos con historias de contribución completas. El problema de bajas pensiones se ve sustancialmente agravado al caer la densidad de cotización y las interrupciones en los aportes a edades tempranas tienen un efecto más marcado en el sistema de ahorro individual.

El presente documento intenta contribuir a una mejor comprensión del problema. En todo caso, es importante tener presente que la reforma aprobada en 1995 buscó entre otras cosas devolver la sostenibilidad financiera a un sistema que estaba en un sendero claramente insostenible. Ello implicaba necesariamente que algunos grupos de trabajadores debían recibir menores beneficios y/o hacer mayores contribuciones que las que habían hecho las generaciones previas.

Aparentemente, se habría buscado que el peso de la reforma recayera en forma creciente en las generaciones más jóvenes, probablemente pensando en que estaban más lejos del momento de la jubilación y tenían más tiempo para adecuarse a las nuevas reglas de juego. Sin embargo, un grupo de generaciones intermedias, las de los hoy llamados «cincuentones», parecen estar pagando un peso sensiblemente más elevado del ajuste. Los actuales «cincuentones» de ingresos medios y altos recibirán un tratamiento menos favorable que sus mayores, pero también que sus pares de generaciones más jóvenes.

Siglas y abreviaturas usadas

| AFAP | Administradora de Fondos de Ahorro Previsional |

| art. | Artículo |

| BPS | Banco de Previsión Social |

| BCU | Banco Central del Uruguay |

| IMS | Índice Medio de Salarios |

| INE | Instituto Nacional de Estadística |

Referencias

Alonso, J., Sánchez, R., & Tuesta, D. (2014). Un modelo para el sistema de pensiones en el Perú: diagnóstico y recomendaciones. Revista Estudios Económicos, 27 , 81-98. Recuperado de http://www.bcrp.gob.pe/docs/Publicaciones/Revista-EstudiosEconomicos/27/ree-27-alonso-sanchez-tuesta.pdf [ Links ]

Apella, I., Fajnzylber, E., Forteza, A., Grushka, C., Rossi, I., & Sanroman, G. (2011). Contributions to Social Security in Argentina, Chile and Uruguay: Densities, Transitions and Duration. Económica, 57 , 127-163 Recuperado de http://www.economica.econo. unlp.edu.ar/wp/wp-content/uploads/20120228120049PM_Economica_577.pdf [ Links ]

Banco Central del Uruguay, BCU (diciembre, 2015). Memoria trimestral del régimen de jubilación por ahorro individual obligatorio, (7e). Recuperado de http://www.bcu. gub.uy/Servicios-Financieros-SSF/AFAPMemoriaTrimestral/esen06d1215.pdf [ Links ]

Banco Central del Uruguay, BCU. (setiembre, 2017a). Memoria trimestral del régimen de jubilación por ahorro individual obligatorio, (85). Recuperado de: http://www.bcu. gub.uy/Servicios-Financieros-SSF/AFAPMemoriaTrimestral/esen06d0917.pdf [ Links ]

Banco Central del Uruguay, BCU. (2017b). Memoria trimestral AFAP. 4° trimestre 2017. BCU. Recuperado de http://www.bcu.gub.uy/servicios-financieros-ssf/paginas/memoria-afap.aspx [ Links ]

Banco de Previsión Social, BPS. (s. f.). Topes y aumentos de pasividades. Instituto de Seguridad Social. Recuperado de http://www.bps.gub.uy/6182/topes-y-aumentos-depasividades.html [ Links ]

Brooks, S. M. (2005). Interdependent and Domestic Foundations of Policy Change: The Diffusion of Pension Privatization around the World. International Studies Quarterly, 49(2), 273-294. doi 10.1111/j.0020-8833.2005.00345.x [ Links ]

Bucheli, M., Ferreira-Coimbra, N., Forteza, A., & Rossi, I. (2006). El acceso a la jubilación o pensión en Uruguay: ¿cuántos y quiénes lo lograrían? Montevideo: Cepal. doi 10.2139/ssrn.1625266 [ Links ]

Bucheli, M., Forteza, A., & Rossi, I. (2010). Work Histories and the Access to Contributory Pensions. The Case of Uruguay. Journal of Pension Economics and Finance, 9(3), 369-391. doi 10.1017/S1474747208003776 [ Links ]

Centrángolo, O., & Grushka, O. (26 a 29 de enero de 2004). Sistema previsional argentino: crisis, reforma y crisis de la reforma. En XVI Seminario Regional de Política Fiscal . Cepal, Santiago de Chile. Recuperado de https://www.cepal.org/ilpes/noticias/ paginas/6/13526/OscarCetrangolo2.pdf [ Links ]

Escóbar, S., & Gamboa R. E. (2014). La jubilación a la deriva. Diecisiete años de reformas de pensiones en Bolivia y desafíos para un sistema alternativo . La Paz: Cedla. Recuperado de http://www.cedla.org/sites/default/files/libro_jubilacion_cedla_2014_0.pdf [ Links ]

Fehr, H. (1999). Privatization of Public Pensions in Germany: Who Gains and How Much? Journal of Economics and Statistics, 218(5-6), 674-694. doi 10.1515/jbnst1999-5-609 [ Links ]

Feldstein, M. (1999). Privatizing Social Security. University of Chicago Press-Bibliovault OAI Repository. doi 10.7208/chicago/9780226241821.001.0001 [ Links ]

Forteza, A., & Ourens, G. (2012). Redistribution, Insurance and Incentives to Work in Latin-American Pension Programs. Journal of Pension Economics and Finance, 11, 337-364. doi 10.1017/s1474747211000564 [ Links ]

Forteza, A., & Rossi, I. (2013). NDC vs NDB for Infrequent Contributors. En: R. Holzmann, E. Palmer, & D. Robalino (Eds.). Non-Financial Defined Contribution (NDC) Pension Systems: Progress and New Frontiers in a Changing Pension World (vol. 2, pp. 147-175). Washington: World Bank. doi 10.1596/9780821394786_ch14 [ Links ]

Lagomarsino, G., & Lanzilotta, B. (2004). Densidad de aportes a la seguridad social en Uruguay. Análisis de su evolución y determinantes a partir de los datos registrales de historia laboral (1997-2003). Montevideo: Equipo de Representación de los Trabajadores en el Banco de Previsión Social. [ Links ]

Ley 16713. Ley de Seguridad Social. (3 de setiembre de 1995). Recuperado de https:// parlamento.gub.uy/documentosyleyes/leyes/ley/16713?width=800&height=600&hl=en_US1&iframe=true&rel=nofollow [ Links ]

Madrid, R. (2002). The Politics and Economics of Pension Privatization in Latin America. Latin American Research Review, 37(2), 159-182. Recuperado de https:// raulmadriddotorg.files.wordpress.com/2012/08/larr-2002-pensions-article.pdf [ Links ]

Mesa-Lago, C. (2004). Evaluación de un cuarto de siglo de reformas estructurales de pensiones en América Latina. Revista de la Cepal, 84, 59-82. Recuperado de http:// repositorio.cepal.org/bitstream/handle/11362/10977/1/084059082_es.pdf [ Links ]

Mesa-Lago, C. (2016). Sugerencias para la re-reforma de pensiones en el Perú. Apuntes, Revista de Ciencias Sociales, 43(78), 41-60. doi 10.21678/apuntes.78.834 [ Links ]

Noguez, J. I. (2009). Rentabilidad real de largo plazo de las AFAP ¿Qué deberíamos esperar? República AFAP-División de Estudios Económicos. Recuperado de http://www. bcu.gub.uy/Comunicaciones/Jornadas%20de%20Economa/iees03j3661010.pdf [ Links ]

Orenstein, M. (2011). La crisis de la privatización de las pensiones: ¿desaparición o resurgimiento de una tendencia política global? Revista Internacional de Seguridad Social, 64(3), 73-90. doi 10.1111/j.1752-1734.2011.01403.x [ Links ]

Peña, G. (2005). Estimación de perfiles salariales: Una aproximación a partir de registros administrativos del sistema de seguridad social (tesis de maestría). Universidad de la República, Montevideo, Uruguay. Recuperado de http://decon.edu.uy/publica/ MAESTRIA/Tesis%20GabrielPena.pdf [ Links ]

República AFAP. (2015). Análisis de conveniencia del régimen de transición para afiliados a República AFAP de entre 51 y 59 años. Montevideo: AFAP. [ Links ]

Shelton, A. M. (2012). Chile’s Pension System: Background in Brief. Congressional Research Service, 7-5700, R42449. Recuperado de http://www.crs.gov

Schulz, J. (2000). The Risks of Pension Privatization in Britain. Challenge, 43(1), 93-104. doi 10.1080/05775132.2000.11472140 [ Links ]

Wong Torres, Z. (2013). Sistema privado de pensiones. Uipukamayoc. Revista de la Facultad de Ciencias Contables, 21(40), 71-79. doi 10.15381/quipu.v21i40.6313 [ Links ]

World Bank. (1994). Averting the Old Age Crisis: Policies to Protect the Old and Promote Growth. Nueva York: World Bank. Recuperado de http://documents.worldbank. org/curated/en/973571468174557899/Averting-the-old-age-crisis-policies-toprotect-the-old-and-promote-growth [ Links ]

Base de datos

Instituto Nacional de Estadística, INE, www.ine.gub.uy

1. Según datos del BCU (2017a), República AFAP es la administradora con más cotizantes, en torno a un 40% del total de afiliados, y 45% de los aportantes al sistema pertenecen a esta institución. Asimismo, el 47% de los afiliados y el 55% de los aportantes de entre 51 y 60 años de edad se encuentran vinculados a esta institución. Por otra parte, ella es la que tiene mayor porcentaje de afiliados y aportantes con ingresos medios y altos, 32 y 36%, respectivamente, doblando en cantidad de individuos en esta franja de ingresos a las demás AFAP.

2. Son pesos uruguayos de 2016, usando el Índice Medio de Salarios (IMS) como actualizador.

3. El fondo de 120 mil dólares es aproximadamente lo que cabe esperar que tenga un trabajador con este nivel de ingresos y 59 años de edad en 2016. En las simulaciones más detalladas que presentamos en las siguientes tablas, calculamos precisamente el fondo de ahorro previsional que, dadas las historias laborales y las tasas de retorno observadas en este período, pueden haber acumulado distintos tipos de trabajadores.

4. Esta renta mÃnima varÃa según sexo y edad.

5. Debido a que se está realizando un análisis ex post para este conjunto de individuos, no se hizo análisis de sensibilidad a la tasa de interés.

6. De acuerdo a datos del BCU, la comisión promedio del sistema en el subfondo de acumulación fue de 3,12% del ingreso de aportación en diciembre de 2015, lo cual representa 20,8% de los aportes personales, iguales al 15% del ingreso de aportación (ver: BCU, 2017b).

7. Este trabajador obtiene el máximo del régimen de transición, que en mayo de 2016 es de 53.448 pesos. El trabajador del ejemplo tiene 59 años en 2016 y cobra su primera jubilación en 2017. Supusimos que el máximo de la jubilación, como otros límites legales, se ajusta por el índice medio de salarios y que este crece en 1% real anual, por lo que la primera jubilación de este trabajador es algo mayor al tope de 2016.

8. Además, de acuerdo con estimaciones de República AFAP (Noguez, 2009), la tasa de interés real de largo plazo podría ser mayor a la que se obtuvo entre 1996 y 2015, por lo que los resultados del régimen mixto para los trabajadores que actualmente tienen 25 años podrían ser mejores que los que aparecen en la tabla 5. Si suponemos una tasa de interés real de 5% anual, como proyecta Noguez, obtenemos que los individuos de 25 años de la tabla 5 tendrán una jubilación inicial de 58 mil pesos, lo que representa una tasa de reemplazo efectiva de 56%.

Supuestos: trabajadores que en 2016 tienen 59 años de edad y están ganando 120 mil pesos; contribuyen en forma ininterrumpida entre los 25 y los 59 o 64 años; tasa de retorno en las cuentas de ahorro individual igual al promedio 1996-2015.

(1) La tasa de reemplazo efectiva es el porcentaje del último salario líquido percibido que es cubierto por la primera jubilación; difiere de la tasa de reemplazo técnica, que se aplica al salario básico jubilatorio.

Artículo recibido el 20 de marzo de 2017

Artículo aprobado para su publicación el 6 de febrero de 2018