Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

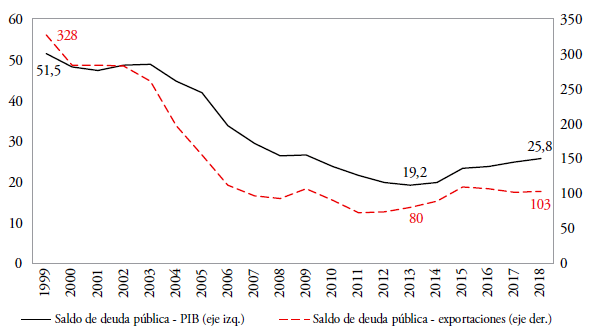

Después de la crisis financiera de 2007-2008, el Perú se convirtió en una de las economías con menores niveles de deuda pública con relación al PIB a nivel mundial, superando incluso a sus pares latinoamericanos Colombia, México y Brasil (Dobbs et al., 2015). Si ampliamos el horizonte a los últimos 20 años, la ratio deuda pública / PIB se redujo a la mitad (de un 51,5% a un 25,8%), mientras que la ratio deuda pública / exportaciones disminuyó a la tercera parte (de un 328% a un 103%)2 (véase la figura 1). No obstante, si acortamos la ventana temporal a los últimos seis años, notamos una reversión en la trayectoria de la ratio de endeudamiento público desde un 19,2% a inicios de 2013 hasta un 25,8% a finales de 2018.

Fuente: elaboración propia sobre la base de Banco Central de Reserva del Perú (BCRP)

Figura 1 Evolución de la deuda pública (%)

Ante el contexto descrito, las preguntas que este estudio busca responder son las siguientes: ¿cuál o cuáles han sido los factores que permitieron la reducción sostenida de la ratio de deuda pública del Perú entre los años 1999 y 2018? ¿Cómo contribuyeron tales factores durante dicho horizonte temporal? ¿Qué retos u oportunidades representan tales factores para la política macrofiscal en el mediano y largo plazo?

Para responder estas cuestiones, el Fondo Monetario Internacional (FMI) diseñó, en 2002 (FMI, 2002)3, un Marco de Análisis de la Deuda Pública para Países con Acceso a Mercados de Capitales (MAC DSA por sus siglas en inglés). En él, enlaza la dinámica de la deuda pública de una economía, con un significativo acceso a mercados internacionales de capitales de manera duradera y sostenible (lo que se refiere a todas las economías avanzadas y a la mayoría de las economías emergentes), con factores que resuman las condiciones de crecimiento económico, de depreciación cambiaria y de costo efectivo de endeudamiento público. No obstante, dicho marco resulta insuficiente para analizar el caso peruano, puesto que el Perú no es solo una economía emergente de ingresos medios con acceso a mercados internacionales de capitales, sino que también es rico en recursos naturales, lo que lo hace altamente dependiente de los términos de intercambio. Por tal motivo, este documento se apoyará en el marco MAC DSA incorporando un vínculo directo de los precios de exportación con el balance primario.

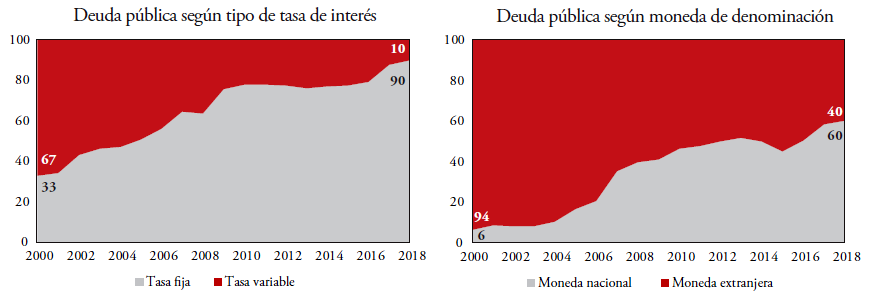

Se considera coherente la implementación del marco MAC DSA con un enfoque de dependencia de los precios de exportación para la economía peruana, puesto que: (i) el crecimiento del PIB real es el indicador clave sobre la capacidad de los ingresos para afrontar los pagos de la deuda; (ii) mejores condiciones de financiamiento, vinculado también con la proporción de la deuda pública a tasa fija (véase la figura 2), limitan la velocidad con la que crece el stock de deuda; (iii) la depreciación del tipo de cambio representa un riesgo, dado el considerable grado de dolarización del stock de deuda (véase la figura 2); y (iv) el Perú es un país rico en recursos naturales4 y, por tal condición, un alza en los precios de los commodities de exportación permite altos ingresos fiscales5, debido a que parte relevante de la recaudación proviene del impuesto a la renta de las mineras, además de los gravámenes y regalías.

El propósito de este estudio es cuantificar las implicancias de las condiciones de crecimiento económico, de depreciación cambiaria, de costo de endeudamiento público y de los precios de exportación, sobre la sostenibilidad de la deuda pública en un país rico en recursos naturales con acceso a mercados internacionales de capitales. En la misma línea, las magnitudes, significancia y duración de los efectos de tales factores sobre la sostenibilidad fiscal implicarían, además, la existencia de oportunidades y, sobre todo, riesgos para la política económica.

Fuente: elaboración propia sobre la base de BCRP y Ministerio de Economía y Finanzas (MEF).

Figura 2 Perfil de la deuda pública (%)

Para resolver lo planteado, el documento está dividido en seis capítulos. Después de esta introducción, el segundo capítulo presenta los principales conceptos referidos a la sostenibilidad de la deuda pública y diversas investigaciones previas relacionadas con el análisis de la sostenibilidad fiscal. Luego, el tercer capítulo analiza las variables macrofiscales por utilizar y las posibles relaciones existentes entre sí. El cuarto capítulo presenta la estrategia metodológica por implementar para capturar los efectos de interés. En consecuencia, el quinto capítulo presenta un detalle de la reacción de la deuda pública ante shocks en las variables macrofiscales de interés y, adicionalmente, proyecciones de la ratio de deuda pública en distintos escenarios. Por último, el sexto capítulo expone las conclusiones obtenidas de la evaluación de la sostenibilidad de la deuda en el Perú entre los años 1999 y 2018.

1. Marco teórico

Marco conceptual

La sostenibilidad de la deuda pública puede ser definida por medio de distintos enfoques. Un primer enfoque apunta a un contexto en el que la política fiscal no requiere correcciones significativas futuras, lo que equivale a no afrontar complicados obstáculos para cumplir con las obligaciones financieras en el momento y bajo la forma suscrito inicialmente6. O, en su defecto, la deuda pública será sostenible si, con cierta rapidez y eficiencia, es posible implementar medidas presupuestarias que mantengan el nivel de deuda (Pereyra, 2003); aunque, por supuesto, esto no implica que verdaderamente suceda. Desde una perspectiva técnica, la sostenibilidad obedece al cumplimiento de una restricción presupuestaria intertemporal, en el cual no se acumula deuda de manera excesiva y se puede cumplir con las expectativas de valor presente en el resultado primario (Luporini, 2000). Por último, desde un punto de vista pragmático, se infiere que la deuda será sostenible si las ratios de deuda siguen una trayectoria futura decreciente o si se mantienen estables en niveles bajos (Herrera & Mendoza, 2004). Para ello, la deuda no debe crecer más rápido que los ingresos o que la capacidad de pagarla.

Asimismo, suponer que la deuda pública es sostenible implica que el Gobierno sea solvente, característica sujeta a la confianza de los acreedores y a la credibilidad de las autoridades (Bachellerie & Couillault, 2005). El principal vínculo entre la solvencia y la sostenibilidad radica en la aptitud de un Gobierno de retribuir sus obligaciones financieras futuras o de largo plazo en los términos acordados inicialmente con el acreedor, a fin de evitar que la deuda tenga un crecimiento explosivo (Pereyra, 2003). En contraste, la principal diferencia entre ambas nociones reside en que la solvencia es un término teórico limitado en el sentido práctico, pues un Gobierno puede ser solvente en un período y dejar de serlo en el siguiente período (Bachellerie & Couillault, 2005). Por ello, es preferible expresarse en términos de sostenibilidad, dado que enmarca una dinámica de la deuda a lo largo del tiempo.

Antecedentes

En línea con los efectos que busca medir el presente estudio, Arango y Posada (2001), Díaz y Gutiérrez (2005) y Galvis, Quintero y Rhenals (2008) descomponen, para Colombia, la dinámica de la deuda pública en sus principales determinantes, como el balance primario, las tasas de interés interna y externa, la depreciación cambiaria y el crecimiento del producto. Para el Perú, Herrera y Mendoza (2004) elaboran un modelo teórico sobre la sostenibilidad de la deuda pública para una economía pequeña, abierta y con libre movilidad de capitales; y obtienen que, en un contexto de limitación para elevar la recaudación fiscal o reducir el gasto público, la reducción de la tasa del crecimiento del PIB real, un aumento de la devaluación del tipo de cambio o un incremento en la tasa de interés externa generan un alza de la ratio de endeudamiento público. Por el contrario, cuando existe mayor libertad de realizar política fiscal, bastará una mejora del balance primario para mantener estable el coeficiente de endeudamiento público (Herrera & Mendoza, 2004).

Con relación al crecimiento económico y al costo del servicio de la deuda pública, Qin et al. (2005) y Ncube y Brixiová (2015) sostienen que la sostenibilidad de la deuda depende del resultado primario, y este, a su vez, depende del diferencial de tasas entre la tasa de crecimiento económico y la tasa de interés real. Qin et al. (2005) encontraron una relación de retroalimentación entre el crecimiento económico y las tasas de interés con la sostenibilidad de la deuda. Por su parte, Ncube y Brixiová (2015) hallaron que el principal impulsor de la sostenibilidad de la deuda en diversos países de África fue el diferencial de tasas, lo que realza la importancia de promover el dinamismo de la actividad económica y aprovechar el margen de endeudamiento eficientemente en gasto público. En consecuencia, tales resultados resultan intuitivos, puesto que una mejora de la actividad económica reduce la necesidad de financiamiento externo y acrecienta las posibilidades de crecimiento económico mediante inversión; mientras que una reducción de las tasas de interés facilita afrontar la deuda contraída y mejora la percepción sobre el riesgo país, que se traduce finalmente en tasas de interés aún más bajas (Pereyra, 2003).

Por otro lado, el soporte académico para un enfoque dirigido a países ricos en recursos naturales se encuentra en Córdova y Rojas (2010), Lanteri (2015), Ganiko, Melgarejo y Montoro (2016), y Ganiko y Montoro (2017). En primer lugar, Lanteri (2015) señala que la notable recuperación de los términos de intercambio en las economías latinoamericanas hizo posible alcanzar resultados positivos en las cuentas fiscales en 2014. Además, el autor concluye que existen relaciones de largo plazo entre la cuenta corriente, el resultado primario, la inversión y los términos de intercambio (Lanteri, 2015). Para el Perú, Córdova y Rojas (2010) y Ganiko y Montoro (2017) plantean diversas opciones de política fiscal condicionadas al comportamiento de los términos de intercambio. Por último, Ganiko et al. (2016) estiman el espacio fiscal en economías emergentes destacando las implicancias de los precios de los commodities sobre el resultado primario.

En relación con los antecedentes metodológicos, se cuenta con Celasun, Debrun y Ostry (2006), Tanner y Samake (2008), y Anaya y Pienkowski (2015). En primer lugar, Celasun et al. (2006), sobre datos de economías emergentes, implementaron un modelo de vectores autorregresivos (VAR) sobre los determinantes de la dinámica de la deuda pública (tasas de interés doméstica y extranjera de la deuda pública, tasa de crecimiento económico, y tipo de cambio real). Asimismo, emplearon metodologías tipo panel para estimar una función de reacción fiscal y establecer vínculos entre el resultado primario y sus determinantes, como, por ejemplo, el precio del petróleo. Luego, emplearon los resultados del modelo VAR y de la función de reacción fiscal en la ecuación de dinámica de la deuda pública para desarrollar herramientas estocásticas de proyección: fan-charts. La estrategia metodológica desarrollada por Celasun et al. (2006) fue utilizada por el FMI en la evaluación de la sostenibilidad fiscal de diversos países7.

Por su parte, Tanner y Samake (2008) analizaron la sostenibilidad de la deuda pública en Brasil, México y Turquía, y también aplicaron un modelo VAR sobre los determinantes de la dinámica de la deuda pública (déficit primario, tipo de cambio, tasa de interés de la deuda pública y un indicador de producción industrial), y añadieron el precio del petróleo. Por último, Anaya y Pienkowski (2015) emplearon un modelo VAR estructural (SVAR) sobre los determinantes de la dinámica de deuda pública (resultado primario, tasas crecimiento económico, tasa de inflación y la tasa de interés de la deuda pública). De manera similar a Celasun et al. (2006), Tanner y Samake (2008) y Anaya y Pienkowski (2015) utilizaron los resultados de sus respectivos modelos autorregresivos en la ecuación de dinámica de la deuda pública. En ese punto, Anaya y Pienkowski (2015) desarrollaron funciones de impulso-respuesta (FIR) para la ratio deuda pública / PIB.

Considerando que el presente estudio tiene por objetivo establecer y estudiar canales entre la dinámica de la deuda pública y los precios de exportación, se cree necesario revisar literatura relacionada con la función de reacción fiscal.

Una función de reacción fiscal relaciona algún indicador de esfuerzo o gestión fiscal con factores que podrían influir en él. Gran parte del debate académico señala que la variable que refleja mejor el esfuerzo o conducta del hacedor de política fiscal es el resultado primario8; no obstante, también se ha desarrollado literatura que propone a los ingresos fiscales o algún ingreso tributario particular9, gastos fiscales10 o a la deuda pública11. Cabe señalar que la literatura es muy versátil con relación a cómo expresan dichas variables: en nivel, como porcentaje del PIB, ajustadas al ciclo, en diferencias o en variación porcentual.

Tampoco existe consenso sobre cuáles son las variables explicativas en la especificación de una función de reacción fiscal. En ese aspecto, gran parte de la literatura señala a los rezagos del resultado primario y de la deuda pública. También se exige la presencia de algún indicador de actividad económica, como la tasa de crecimiento económico12, la brecha del producto13 u otro14. Por otra parte, se han encontrado pocos antecedentes que hayan incorporado variables relacionadas con los commodities15. Por último, también se encuentran evaluaciones que aplicaron controles para factores políticos, y de reglas y consejos fiscales16.

2. Marco analítico

Datos

Los datos empleados en el presente estudio son de frecuencia trimestral y abarcan el horizonte temporal comprendido entre 1999 y 2018. Dicha delimitación temporal obedece a que: (i) no es posible acceder a información de, al menos, una de las series necesarias para períodos anteriores; y, (ii) aunque dicha información estuviera disponible, no sería idóneo considerarla debido a la inestabilidad de las variables relevantes en las décadas de 1980 y 1990.

Por su lado, cabe señalar que las series de tasas nominales de interés efectivas de la deuda pública, tanto la correspondiente a la denominada en moneda doméstica como la denominada en moneda extranjera, son inferidas a partir de los intereses pagados como fracción del saldo de la deuda pública17.

Relación entre variables

Este módulo realizará una breve inspección de las variables por emplear. Asimismo, revisará las posibles relaciones existentes entre ellas a través de un análisis de correlaciones cíclicas cruzadas. Por último, para poder determinar el proceso econométrico por seguir, se estudiará la estacionariedad de las series, así como las posibles relaciones de causalidad.

a. Evolución de variables

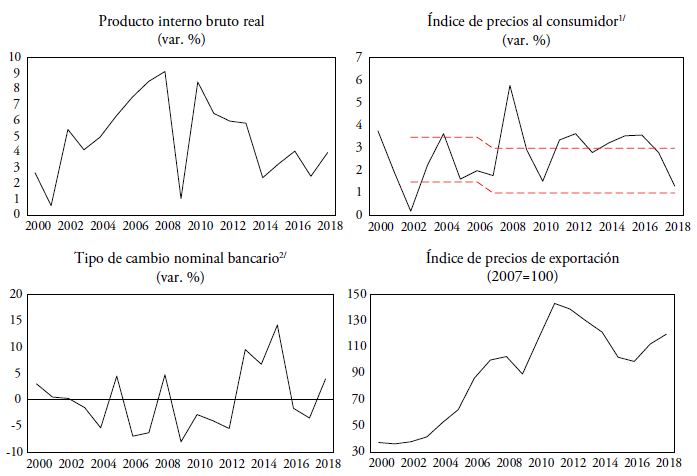

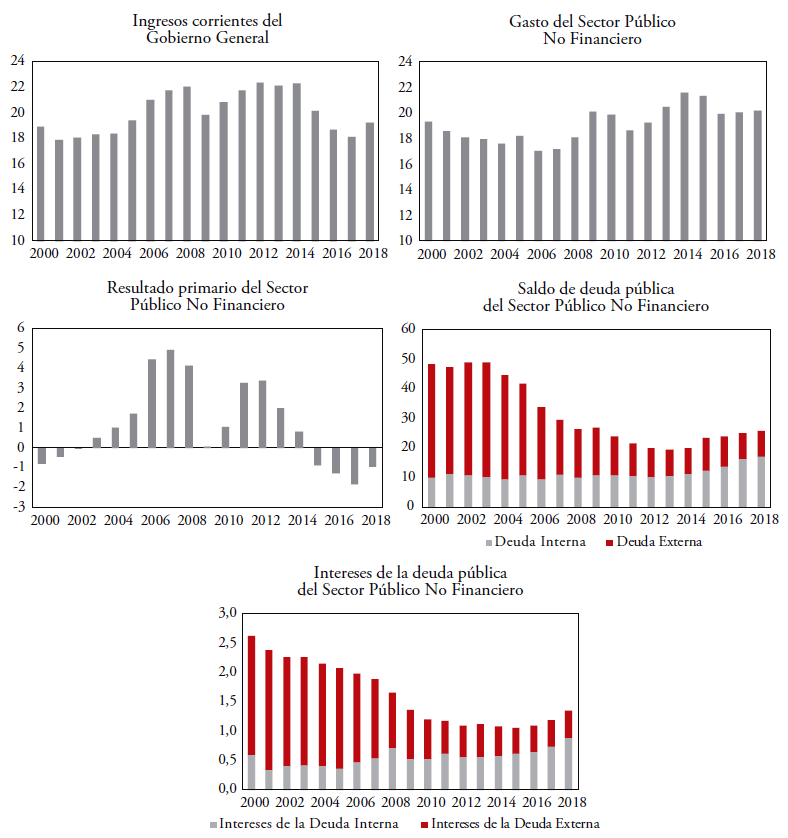

La figura 3 muestra la evolución de las variables macroeconómicas de interés: las variaciones del PIB real, del índice de precios al consumidor, del tipo de cambio nominal y del índice de precios de exportación. Por su parte, en la figura 4, se aprecia la evolución de las cuentas fiscales de interés para este estudio: los determinantes del resultado primario y el saldo de la deuda pública y su respectivo gasto en intereses.

Fuente: elaboración propia sobre la base de BCRP.

Notas

1/ Las líneas rojas representan el rango meta de inflación del Banco Central de Reserva del Perú (BCRP), el cual fue [1,5% - 3,5%] entre 2002 y 2006, y [1% - 3%] a partir de 2007.

2/ Debido a la disponibilidad de información, entre 1999 y 2002, esta corresponde a la evolución del tipo de cambio promedio del período; mientras que, a partir de 2003, corresponde a la evolución del tipo de cambio fin de período.

Figura 3 Variables macroeconómicas

Al inicio de la década de 2000, la mayoría de las medidas económicas adoptadas durante la década de 199018 alcanzaban su madurez. Ello, reflejado en un ordenamiento y consolidación de las principales cuentas económicas, y el sostenido incremento de los precios internacionales de los principales commodities de exportación permitieron que la economía creciera a tasas cada vez mayores, mientras que la inflación y la depreciación cambiaria se encontraban en niveles relativamente bajos y estables. Así, durante el período 2000-2008, la economía registró un crecimiento económico promedio del 5,5%, un promedio inflacionario del 2,6% y una variación cambiaria promedio del -0.7%.

En los mismos años, se observó un desempeño notable en la gestión de las finanzas públicas para preservar la sostenibilidad fiscal. Por un lado, el resultado primario pasó de un déficit del 0,8% en 2000 a un superávit del 4,2% en 2008, resultado de ingresos nominalmente mayores. Por otro lado, el saldo de deuda pública como porcentaje del PIB se redujo significativamente desde un 48,3% en 2000 hasta un 26,4% en 2008. Por ultimo, la carga de pago de intereses también se redujo sustancialmente desde un 2,6% del PIB en 2000 hasta un 1,7% en 2008, lo que otorgó espacio para un mayor gasto productivo.

Tras ello, el siguiente hito relevante en la historia económica y fiscal peruana se dio con la crisis financiera global, cuyo principal impacto sobre la economía peruana ocurrió en 2008 y 2009. Para nuestras variables de interés, la crisis financiera generó una contracción sustantiva en la demanda de nuestros principales commodities de exportación, lo cual redujo también sus precios. Los menores precios de exportación mermaron, por tanto, las posibilidades de mantener el ritmo que la actividad económica había mostrado en años previos. De esa forma, en 2009, la economía peruana creció solo un 1% y fue una de las pocas economías de la región en no decrecer, debido a que se realizaron diversas medidas de impulso fiscal que llevaron a que el resultado primario fuera solo el 0,1% del PIB. En aquel año, la política monetaria afrontaba considerables restricciones, debido a que un año antes, en 2008, la inflación fue del 5,8%, la tasa más alta desde 1998. Por su parte, el saldo de deuda pública creció en apenas 0,3 puntos porcentuales del PIB, mientras que el pago de los intereses seguía decreciendo como ratio del PIB.

Luego de la crisis financiera global, los precios de exportación retomaron su senda creciente hasta 2013. Así, entre 2010 y 2013, el crecimiento económico promedio fue del 6,7%; la inflación promedio (2,8%) se ubicó dentro del rango meta de inflación; el resultado primario promedio fue del 2,4% del PIB; la ratio de endeudamiento público se redujo, en promedio, 1,9 puntos porcentuales del PIB y fue el 19,2% del PIB en 2013, su registro más bajo históricamente; y el pago de intereses se estabilizó en alrededor del 1,1% del PIB.

A partir de 2013, el contexto económico internacional se tornó, generalmente, desfavorable. Entre 2013 y 2015, ocurrió una alta volatilidad financiera en los principales mercados emergentes, lo que generó una depreciación cambiaria promedio superior al 10%. Dicho contexto vino acompañado de una continua reducción de los precios de exportación, lo que ocasionó un crecimiento económico promedio del 3,8%, inferior al crecimiento promedio del 6,1% de la década anterior (6,5% si se omite el registro de 2009). Asimismo, la inflación promedio (3,2%) se encontró fuera de su rango objetivo. Luego de la alta volatilidad financiera en los mercados emergentes, en 2017 se dio el fenómeno climatológico llamado El Niño, el cual generó, entre otros, considerables daños a la infraestructura del norte del país y obstaculización del comercio y abastecimiento. Así, en 2017, la actividad económica se desaceleró al crecer un 2,5%, mientras que la inflación (2,8%) se ubicó levemente por debajo del límite superior de su meta. Por último, en 2018, se observó una recuperación de los precios de exportación, así como el repunte del crecimiento (4%) y el registro de la inflación (1,3%) dentro de su meta; no obstante, surgieron nuevos riesgos provenientes de las discrepancias comerciales entre los Estados Unidos y China, ambos socios comerciales principales del Perú. Tal contexto ha generado una depreciación del sol de un 4% y ha debilitado las expectativas económicas mundiales, lo que podría tener efectos negativos sobre los precios de exportación en el futuro.

Por el lado de las cuentas fiscales, el resultado primario se ha mantenido en déficits consecutivos desde 2014 y la deuda pública aumentó desde el 19,2% del PIB en 2013 hasta el 25,8% del PIB en 2018. En consecuencia, el pago de intereses pasó del 1,1% del PIB en 2013 al 1,4% del PIB en 2018. Sin embargo, tales aumentos pueden deberse no solo a los acontecimientos señalados anteriormente, sino también a un uso más efectivo de sus reglas fiscales: déficit fiscal del 1% del PIB, que fue ampliado temporalmente para atender la reconstrucción de las zonas afectadas por el fenómeno El Niño, y un límite de deuda pública del 30% del PIB más un 4% del PIB adicional en caso de alta volatilidad financiera.

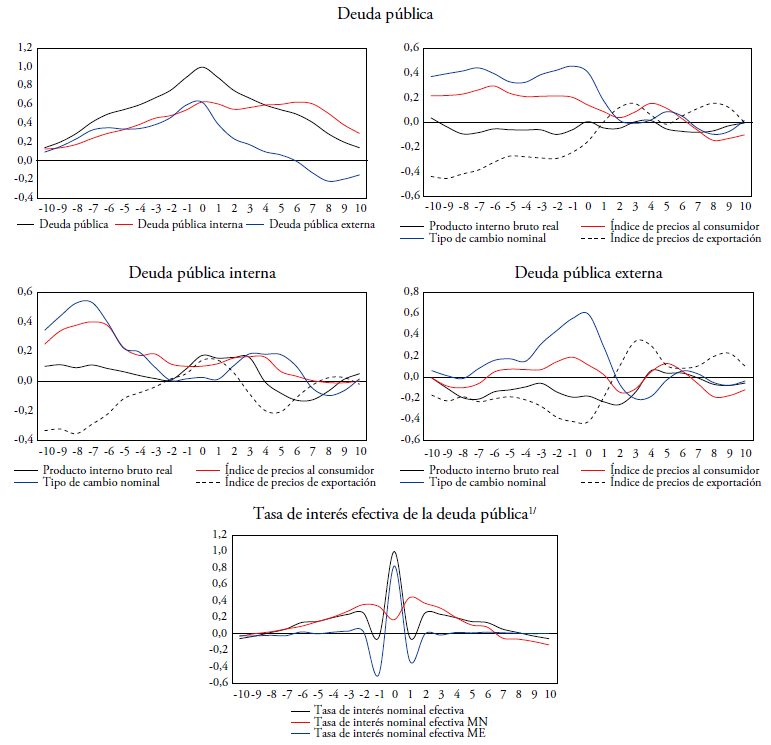

b. Correlaciones cruzadas cíclicas

El análisis de las correlaciones cruzadas cíclicas consiste en la obtención de coeficientes de correlación en tiempo corriente, con rezagos (desde t-10) y adelantos (hasta t+10) para los componentes cíclicos19 de las series relevantes.

A partir de la figura 5, se pueden extraer interesantes evidencias. Todas las inferencias, que serán expuestas a continuación, se refieren a los componentes cíclicos obtenidos para las series relevantes. En el primer gráfico, se observa que (i) la correlación entre la deuda pública total y los adelantos de la deuda pública interna es positiva (promedio de 0,53 entre los adelantos t+1 y t+10), mientras que (ii) la correlación entre la deuda pública total y los adelantos de la deuda pública externa es decreciente hasta llegar a ser negativa (promedio de -0,19 entre los adelantos t+8 y t+10). Ello podría deberse a una gestión fiscal orientada a la solarización de la deuda pública para reducir su exposición al riesgo cambiario.

Nota

1/ Se han empleado cálculos de la tasa de interés nominal implícita efectiva de la deuda pública total, interna y externa (véase la ecuación 2 del anexo 1).

Elaboración propia.

Figura 5 Correlaciones cruzadas cíclicas

Por su parte, en el segundo gráfico, se aprecian las correlaciones entre la deuda pública total y las variables macroeconómicas de interés. En dicho gráfico, lo más resaltante radica en la importancia de los precios de exportación y del tipo de cambio nominal, cuyos rezagos están vinculados con reducciones e incrementos de la deuda pública total en tiempo corriente, respectivamente. Los signos de tales correlaciones están alineados con la teoría e intuición económica.

En el tercer y el cuarto gráfico, se aprecian las correlaciones de la deuda pública interna y de la deuda pública externa, respectivamente, con las variables macroeconómicas de interés. Ambos gráficos apuntan relaciones similares a las encontradas en el caso de la deuda pública total, con la diferencia del horizonte, en el que las correlaciones son mayores. Así, por ejemplo, las correlaciones de la deuda pública interna con el tipo de cambio nominal y con los precios de exportación son, en términos absolutos, más grandes cuando los rezagos son mayores (entre t-10 y t-6); mientras que, para la deuda pública externa, las correlaciones con las mismas variables son, en términos absolutos, más grandes cuando los rezagos son menores, en tiempo corriente y en el primer adelanto (entre t-3 y t+1). Los hallazgos relacionados con el tipo de cambio están alineados con la intuición económica: la depreciación del tipo de cambio afecta el saldo actual de la deuda pública externa y genera incentivos para que, en el futuro, se prefiera deuda pública interna. De otro lado, la explicación de la asimetría encontrada en las correlaciones entre los precios de exportación y los tipos de deuda pública se propondrá como agenda pendiente de investigación.

Por último, respecto a las correlaciones de las tasas de interés nominal efectivas de la deuda pública, se aprecia que la correspondiente al total de la deuda pública guarda una mayor relación con la de la deuda pública externa en período corriente (coeficiente de correlación = 0,83) y con la de la deuda pública interna en períodos cercanos al corriente (coeficiente de correlación entre t-4 y t+4 excluyendo el período corriente = 0,31).

La tabla 1 presenta los coeficientes de correlación utilizados en la figura 4, pero solo entre t-5 y t+5. Además de ello, añade al análisis el cálculo de las volatilidades relativas, que son los cocientes de las desviaciones estándar de los ciclos de las series. Por tanto, en la tabla se aprecia que las series más volátiles que la deuda pública son la deuda pública interna (2,16) y la deuda publica externa (1,40), y los precios de exportación (2,71). En sentido contrario, las menos volátiles son el PIB real (0,42), el índice de precios al consumidor (0,22) y el tipo de cambio nominal (0,87).

Pruebas de raíz unitaria

El primer paso en el análisis estadístico consiste en evaluar la estacionariedad de las series macroeconómicas y fiscales de interés. Para ello, se han empleado las pruebas de raíz unitaria Elliott-Rothenberg-Stock DF-GLS, Dickey-Fuller Aumentada y Phillips-Perron, cuyos resultados son expuestos en la tabla 2. Los resultados coinciden en que las series correspondientes a la deuda pública y al índice de precios de exportación son no estacionarias.

Tabla 2 Pruebas de raíz unitaria

| Variable | Dickey-Fuller Aumentada (t-stat) | Phillips-Perron (t-stat ajustado) | Elliott-Rothenberg-Stock DF-GLS (t-stat) | |||||

|---|---|---|---|---|---|---|---|---|

| Ninguno | Intercepto | Intercepto y tendencia | Ninguno | Intercepto | Intercepto y tendencia | Intercepto | Intercepto y tendencia | |

| Precio de exportación | 0,31 | -1,53 | -1,74 | 0,60 | -1,32 | -1,33 | -0,60 | -1,86 |

| Precio de exportación (primera diferencia) | -5,60*** | -5,68*** | -5,70*** | -5,47*** | -5,50*** | -5,51*** | -5,51*** | -5,66*** |

| Variación cambiaria | -2,89*** | -2,86* | -3,10 | -3,87*** | -3,82*** | -3,80** | -0,43 | -1,29 |

| Crecimiento económico | -1,54 | -4,11*** | -4,07** | -1,71* | -3,46** | -3,42* | -2,18** | -2,87* |

| Tasa de interés en MN | -0,82 | -2,75* | -4,79*** | -5,40*** | -16,03*** | -18,36*** | -2,12** | -2,02 |

| Inflación | -1,00 | -3,99*** | -4,20*** | -1,69* | -3,32** | -3,34* | -4,03*** | -4,40*** |

| Tasa de interés en ME | -0,21 | -9,35*** | -9,32*** | 0,19 | -9,35*** | -9,32*** | -9,38*** | -8,70*** |

| Deuda | -2,39** | -1,23 | 0,25 | -2,22** | -1,21 | 0,25 | -0,68 | -1,19 |

| Deuda (primera diferencia) | -2,40** | -2,72* | -7,28*** | -6,85*** | -7,07*** | -7,18*** | -2,35** | -2,72 |

Nivel de significancia: 1%***, 5%** y 10%*.

Elaboración propia.

3. Marco metodológico

Dinámica de la deuda pública

Tal como se señaló anteriormente, el modelo teórico por implementar corresponde al marco MAC DSA, con el cual, a través de identidades básicas20, podemos obtener la ecuación de dinámica la de la deuda pública:

donde 𝑑t es el saldo de deuda pública como porcentaje del PIB; 𝑖td y 𝑖tf son las tasas de interés nominal implícita efectiva de la deuda pública interna y externa21, respectivamente; ∝t es la proporción de la deuda pública denominada en moneda extranjera, lo que se refiere al grado de exposición de la deuda pública al riesgo cambiario; εt es la variación del tipo de cambio; 𝜋t es la tasa de inflación; 𝑔t es la tasa de crecimiento económico; y 𝑝𝑏t es el resultado primario como porcentaje del PIB.

Función de reacción fiscal

La ecuación (1) plantea un análisis estándar de la sostenibilidad de la deuda pública; sin embargo, este estudio busca analizar el caso de una economía altamente dependiente del comportamiento de los precios de exportación. Para capturar dichos vínculos, se empleará la siguiente función de reacción fiscal (FRF):

donde 𝑝𝑥t representa el índice de los precios de exportación y Zt se refiere a un vector de variables de control. Dicha especificación se encuentra alineada con la revisión de literatura relacionada con la FRF, que será estimada mediante diversas metodologías para evaluar la robustez de sus resultados.

Modelo de vectores autorregresivos

Este estudio se basará en Celasun et al. (2006), que emplean un modelo VAR; y en Anaya y Pienkowski (2015), de quienes, aunque aplican un modelo SVAR, recogeré su uso del rezago de la deuda pública como variable exógena y lo aplicaré en el modelo VAR para generar un modelo VAR con factor exógeno (VAR-X).

a. Especificación: VAR y VAR-X

Los modelos VAR y VAR-X son representados por las ecuaciones (3.1) y (3.2), respectivamente.

donde Yt = (𝑝𝑥t, 𝑔t, 𝜋t, εt, 𝑖td, 𝑖tf), At es una matriz de coeficientes y 𝜇i representa los términos de errores bien comportados (𝜇i~𝑁(0,Ω)).

A diferencia de Celasun et al. (2006), este estudio sí busca capturar las posibles relaciones causales entre las innovaciones de las variables relevantes a través de, por ejemplo, las funciones de impulso-respuesta (FIR). Las FIR para la deuda pública serán creadas empleando (i) la ecuación de dinámica de la deuda pública (ecuación 1), (ii) las FIR obtenidas de la estimación de los modelos VAR y VAR-X (ecuaciones 3.1 y 3.2) y (iii) la FRF estimada, mediante un proceso de retroalimentación. En línea con Anaya y Pienkowski (2015), el cómputo de las FIR sobre la deuda pública consiste en la diferencia entre la trayectoria automática de la deuda pública y la trayectoria generada por un shock en alguna variable de Yt. A través de la diferencia, se asegura capturar el impacto real del shock. La trayectoria automática y la trayectoria generada por algún shock están sujetas a valores iniciales de 𝑑t y Yt22. Por último, es importante señalar que solo las magnitudes estadísticamente significativas de las FIR obtenidas de la estimación de las ecuaciones (3.1) y (3.2) serán empleadas para el cálculo de las FIR sobre la deuda pública, lo que reducirá, de esa manera, la necesidad de estimar intervalos de confianza.

b. Test de causalidad à la Granger

Considerando que las FIR son sensibles al ordenamiento de las variables, resulta necesario establecer ex ante alguna relación de causalidad. Por ello, la tabla 3 muestra los resultados obtenidos de las pruebas de causalidad à la Granger.

Tabla 3 Pruebas de causalidad à la Granger

| Hipótesis nula | Prob. | Hipótesis nula | Prob. | Hipótesis nula | Prob. | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| px | ↛ | if | 0,19 | id | ↛ | px | 0,69 | π | ↛ | px | 0,52 |

| px | ↛ | id | 0,01 | id | ↛ | if | 0,15 | π | ↛ | if | 0,97 |

| px | ↛ | g | 0,04 | id | ↛ | g | 0,45 | π | ↛ | id | 0,04 |

| px | ↛ | π | 0,34 | id | ↛ | π | 0,02 | π | ↛ | g | 0,02 |

| px | ↛ | ε | 0,00 | id | ↛ | ε | 0,65 | π | ↛ | ε | 0,69 |

| if | ↛ | px | 0,49 | g | ↛ | px | 0,65 | ε | ↛ | px | 0,94 |

| if | ↛ | idx | 0,68 | g | ↛ | if | 0,47 | ε | ↛ | if | 0,54 |

| if | ↛ | g | 0,22 | g | ↛ | id | 0,02 | ε | ↛ | id | 0,49 |

| if | ↛ | π | 0,97 | g | ↛ | π | 0,32 | ε | ↛ | g | 0,04 |

| if | ↛ | ε | 0,69 | g | ↛ | ε | 0,35 | ε | ↛ | π | 0,13 |

Elaboración propia.

Los resultados señalan que el ordenamiento más adecuado de las variables es: (𝑝𝑥t, εt, 𝑔t, 𝑖td, 𝜋t, 𝑖tf ). Asimismo, tomando en cuenta estos resultados y lo señalado por Anaya y Pienkowski (2015), se han impuesto restricciones a la matriz de coeficientes de los modelos VAR y VAR-X, tales que: (i) el índice de precios de exportación solo puede ser afectado por innovaciones en sí mismo, (ii) las tasas de interés doméstica y externa solo se pueden afectar entre sí, y (iii) las innovaciones sobre la inflación no tienen impacto sobre el crecimiento económico.

c. Rezago óptimo

Antes de realizar la estimación y analizar los resultados, es necesario determinar la cantidad óptima de rezagos que los modelos VAR y VAR-X deberán considerar. Por ello, la tabla 4 muestra el rezago óptimo para cada modelo considerando distintas pruebas estadísticas y cantidad de rezagos utilizados.

Tabla 4 Determinación del rezago óptimo

LR: Estadístico del test Likelihood Ratio modificado secuencial.

FPE: Error de predicción final.

AIC: Criterio de información Akaike.

SC: Criterio de información Schwarz.

HQ: Criterio de información Hannan-Quin.

Elaboración propia.

En la tabla 4, se observa que la mayor recomendación es de 2 rezagos en cada modelo. Cabe señalar que, para la estimación de ambos modelos, las restricciones sobre la matriz de coeficientes serán aplicadas para ambos rezagos.

4. Resultados

Función de reacción fiscal

La tabla 5 presenta la estimación de la FRF mediante cinco técnicas estadísticas distintas. La primera columna muestra los resultados de una estimación mediante el modelo OLS, el cual es el menos preferible debido a los supuestos que asume. La segunda columna exhibe los resultados del modelo Two-Stage Least Squares (TSLS), el cual es útil debido a que los rezagos generan retroalimentación en la FRF, y ante la posible correlación de los errores de la variable dependiente con las variables explicativas. La tercera y la cuarta columna muestran resultados de la FRF estimados con el modelo GMM, el cual considera el uso de instrumentos para atender la posible endogeneidad. La diferencia entre ambas columnas radica en la manera de atender la potencial heterocedasticidad: la tercera columna utiliza el método de White, mientras que la cuarta columna emplea una matriz de ponderaciones HAC. Finalmente, la quinta columna expone los resultados del modelo LIML, el cual será preferible al modelo GMM si los instrumentos empleados no son muy fuertes.

Todas las estimaciones son coherentes entre sí, al menos en significancia y en signo, lo que evidencia robustez de los resultados. Solo para algunas variables, las magnitudes de las estimaciones con el modelo OLS distan significativamente de las estimaciones del resto de modelos, lo que advierte de la posible presencia de problemas de endogeneidad y/o heterocedasticidad. En detalle, todas las estimaciones sugieren una respuesta positiva del resultado primario a la deuda pública, ambos como porcentaje del PIB. Asimismo, la reacción positiva y significativa del resultado primario al crecimiento económico señala que este último posee un comportamiento contracíclico. Por último, todas las mediciones apuntan a una fuerte reacción del resultado primario al índice de precios de exportación. De esa manera, todos los resultados se encuentran alineados con la teoría e intuición económica.

Tabla 5 Estimación de la FRF

| Variable dependiente: resultado primario (% del PIB) | OLS | TSLS | GMM White | GMM HAC | LIML |

|---|---|---|---|---|---|

| Resultado primario (% del PIB, t-1) | 0,35*** | 0,52** | 0,56*** | 0,56*** | 0,45** |

| Deuda pública (% del PIB, t-1) | 0,13** | 0,10* | 0,09* | 0,08*** | 0,10* |

| Crecimiento económico (%, t-1) | 0,17** | 0,18** | 0,15** | 0,17*** | 0,19** |

| Índice de precios de exportación | 4,80** | 3,43* | 3,00* | 2,70*** | 3,75* |

| Constante | -8,75** | -7,28** | -6,96** | -6,27*** | -7,47** |

| R2 | 0,829 | 0,834 | 0,828 | 0,830 | 0,838 |

| R2 ajustado | 0,809 | 0,813 | 0,808 | 0,809 | 0,818 |

Nivel de significancia: 1%***, 5%** y 10%*.

En todas las regresiones, las únicas variables instrumentadas fueron el primer rezago del resultado primario y el primer rezago de la deuda pública. Para el modelo TSLS, los segundos rezagos de la deuda pública, de la tasa de crecimiento económico, del índice de precios de exportación y de la tasa de interés en moneda extranjera, así como la variación cambiaria anual, fueron utilizados como instrumentos. En el caso de los modelos GMM, dummies de trimestres, el segundo rezago del resultado primario, el segundo y el tercer rezago de la deuda pública, el segundo y el tercer rezago del crecimiento económico, el primer y el segundo rezago del índice de los precios de exportación, las tasas de interés en moneda nacional y en moneda extranjera, y la variación cambiaria anual. El modelo LIML utilizó el segundo y el cuarto rezago de la deuda pública, el segundo y el tercer rezago del crecimiento económico y del índice de precios de exportación, el segundo rezago de la tasa de interés en moneda extranjera, y la variación cambiaria anual.

Controles no reportados (véase el anexo 2).

Elaboración propia.

Para el cálculo de las FIR sobre la deuda pública, se empleará la FRF estimada mediante el modelo GMM con corrección HAC, debido a que sus resultados muestran mayor nivel de significancia para las variables explicativas. Sin embargo, también se calcularon las FIR sobre la deuda pública con las FRF estimadas con las otras metodologías. Dichos resultados se encuentran en los anexos 3 y 4, y demuestran robustez.

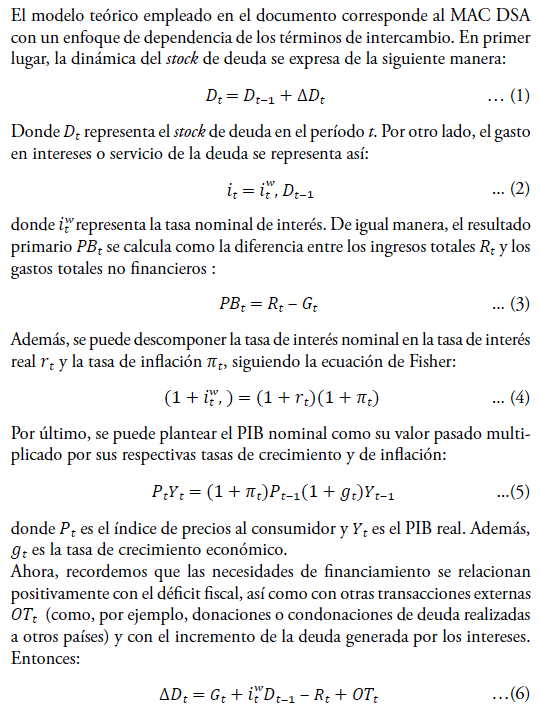

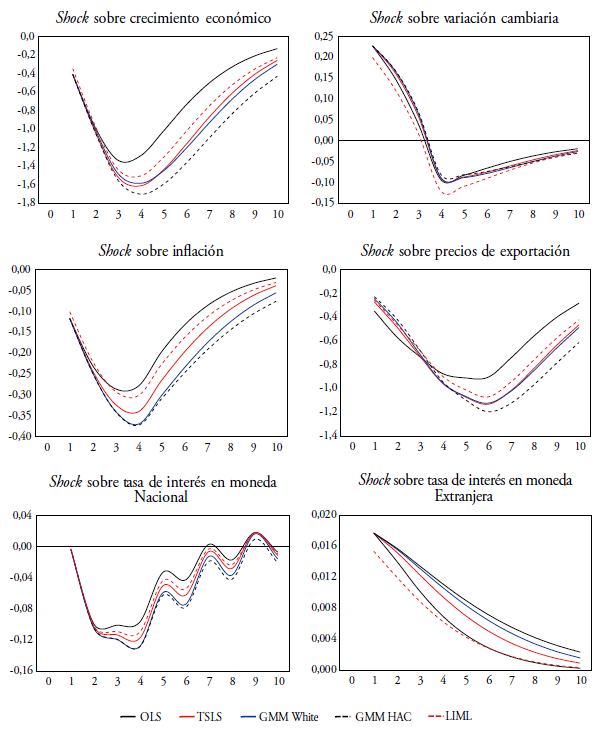

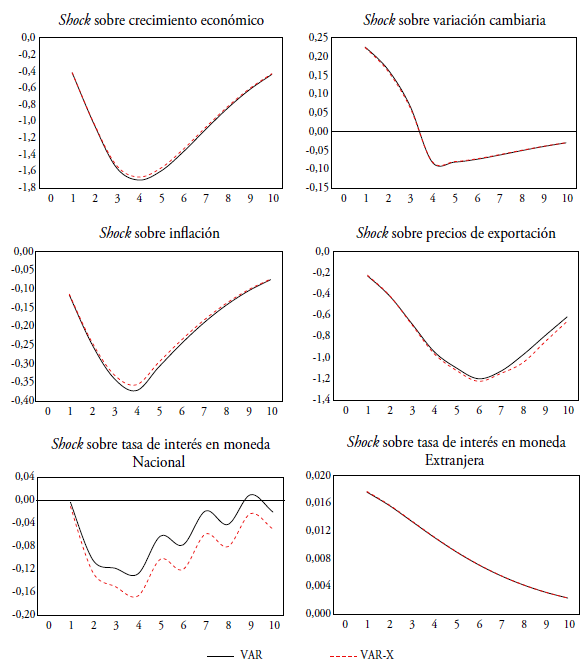

Función impulso-respuesta

La figura 6 nos permite conocer el comportamiento de la deuda pública ante shocks en las variables de interés. En primera instancia, se observa que la inclusión de la deuda pública rezagada como variable exógena en el modelo VAR-X no ha implicado resultados significativamente distintos de los del modelo VAR. Por ende, los resultados son robustos a ambos tipos de especificaciones.

En detalle, una mejora de la tasa de crecimiento real de la economía reduce las necesidades de endeudamiento público en el corto, mediano y largo plazo. El principal impacto se da en el cuarto trimestre, con una reducción de la deuda pública en un 1,67% del PIB. De igual manera, un mayor ritmo inflacionario también reduce la ratio de endeudamiento público, debido a que afecta directamente al PIB nominal. Su mayor impacto se da en el cuarto trimestre (-0,37% del PIB). Asimismo, un shock sobre los precios de exportación también impacta negativamente sobre la deuda pública, aunque, a diferencia del crecimiento económico y de la inflación, sus efectos son mayores en el largo plazo. Así, la mayor reacción de la deuda ante un shock en los precios de exportación se da en el sexto trimestre (-1,22% del PIB).

En sentido contrario, un shock depreciatorio del tipo de cambio genera un incremento de la deuda pública en el corto plazo de, aproximadamente, un 0,23% del PIB. No obstante, dicho efecto se agota rápidamente y, a partir del cuarto trimestre, se aprecia una reducción de la ratio de endeudamiento público, lo cual puede deberse a la decreciente exposición de la deuda pública al riesgo cambiario y/o a una posible reacción en la gestión fiscal.

En relación con innovaciones en las tasas de interés, se aprecian efectos contrarios. Por un lado, un shock sobre la tasa de interés nominal en moneda nacional muestra ligeros impactos negativos sobre la deuda pública. Ello se debe a que, a pesar de que la tasa de interés se encuentra asociada a un mayor costo de financiamiento público, también se encuentra positivamente asociada a la tasa de inflación23, y es esta última la que compensa y supera los efectos del shock sobre la tasa de interés en moneda nacional reduciendo, de esa manera, la deuda pública. De otro lado, un shock sobre la tasa de interés nominal en moneda extranjera sí genera aumentos en la deuda pública. Sin embargo, dichos impactos son pequeños debido, posiblemente, a que el 90% de la deuda pública se encuentra denominada en tasa fija, lo cual genera muy poca exposición a volatilidad financiera.

En suma, todos los resultados son coherentes con la intuición económica y con el marco analítico realizado. Asimismo, se encontró que los resultados son robustos al empleo de la deuda pública rezagada como variable exógena en la modelación VAR. Por esa razón, la siguiente sección desarrollará sendas de proyección basadas únicamente en el modelo VAR (ecuación 3.1).

Proyecciones

Por último, se aprovechó la capacidad predictiva del modelo VAR para esbozar trayectorias futuras de la deuda pública y para obtener una mejor visión sobre la coyuntura que afrontaría la economía peruana en términos de sostenibilidad de deuda pública. Dichas trayectorias corresponden a (i) un escenario base obtenido a partir del propio modelo VAR y (ii) a sendas que permitan contrastar los resultados del modelo con las proyecciones oficiales de deuda pública presentadas en el Marco Macroeconómico Multianual 2020-2023 (MMM). Asimismo, las proyecciones son realizadas para un horizonte temporal de 4 años, es decir, hasta el cuarto trimestre de 2022.

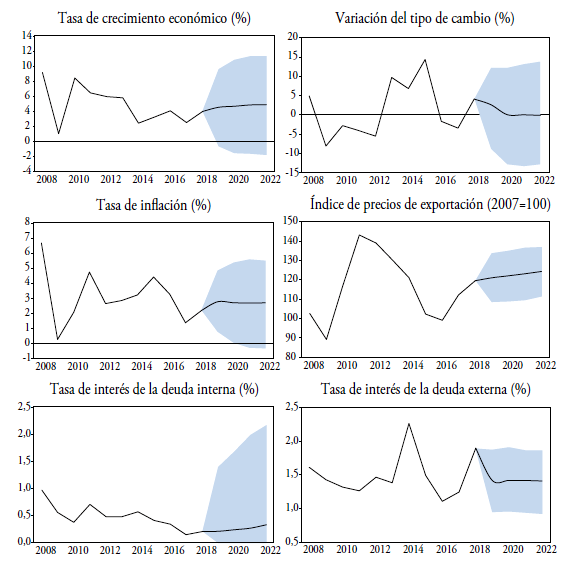

Respecto al escenario base, la figura 7 muestra las proyecciones de los determinantes de la dinámica de la deuda pública, obtenidas a partir del modelo VAR. De esa forma, el escenario base supone una tasa de crecimiento promedio del 4,8% para los próximos 4 años. Asimismo, se espera que las presiones depreciatorias de la moneda local desaparezcan gradualmente. Además, el ritmo inflacionario promedio se supone en un 2,6%. Por su lado, el índice de los precios de exportación aumenta gradualmente hasta ubicarse en 124,5 puntos en 2022. Con relación a las tasas de interés, la de la moneda nacional aumenta levemente desde un 0,21% en 2018 hasta un 0,34% en 2022, mientras que la de la moneda extranjera se estabiliza en un 1,86%.

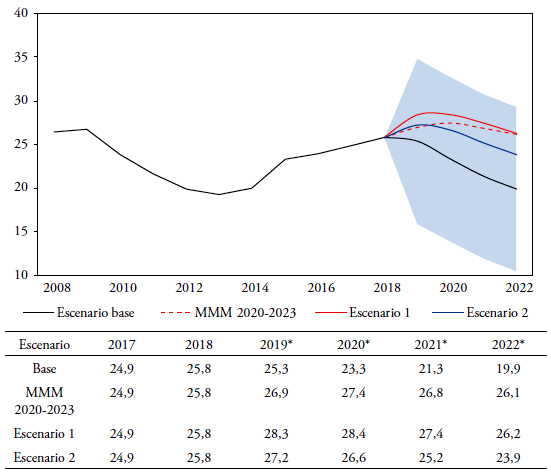

Consecuentemente, la figura 8 muestra distintas trayectorias futuras para la deuda pública. Por un lado, la proyección más optimista es la del escenario base, que marca una gradual reducción de la ratio de endeudamiento público hasta alcanzar el 19,9% del PIB en 2022. Dicha situación reproduciría ratios de deuda similares a los de los años 2012-2014. Es importante señalar que esta trayectoria es posible debido a los supuestos de proyecciones de los determinantes de la dinámica de la deuda, que asumen un significativo ritmo de la actividad económica, un controlado ritmo inflacionario, mejoras de los precios de exportaciones, baja volatilidad en las tasas de interés y un contexto con pocas o nulas presiones depreciatorias de la moneda local. Sin embargo, dichas proyecciones distan de la actual expectativa sobre los determinantes de la deuda pública. Por ello, se establecieron sendas adicionales que permitan analizar la sostenibilidad de la deuda pública empleando supuestos más restrictivos.

Por un lado, en la figura 8, la línea roja punteada corresponde a la proyección actual de la deuda pública presentada en el MMM. El escenario 1 corresponde a la aplicación de los supuestos del MMM únicamente en la ecuación de dinámica de la deuda pública sin considerar las interrelaciones del modelo VAR. Se aprecia que el escenario 1 considera una ratio de deuda pública superior en los primeros años de proyección, pero que luego coincide hacia 2022. Debido a que no se han considerado las interrelaciones del modelo VAR, la diferencia entre el escenario 1 y la proyección del MMM se debe, principalmente, al rol de la función de reacción fiscal estimada.

Posteriormente, el escenario 2 también emplea los supuestos del MMM para los determinantes de la deuda pública, pero, a diferencia del escenario 1, este sí considera las interrelaciones estimadas en el modelo VAR. Con ello, las proyecciones del escenario 2 son cercanas a las del MMM en los primeros dos años de proyección, pero luego se reducen y alejan. Esto puede deberse a que las proyecciones del MMM no consideran las interrelaciones entre las determinantes de la dinámica de deuda pública24.

5. Conclusiones

Este documento analiza la sostenibilidad de la deuda pública, definida como la dinámica de la ratio de endeudamiento público, en una economía rica en recursos naturales y con acceso a mercados internacionales de capital. Se plantea, en el marco MAC DSA con un enfoque de dependencia de los precios de exportación, que los factores que afectan a la sostenibilidad de la deuda pública son el crecimiento económico, la depreciación cambiaria, la inflación, el costo de financiamiento público en moneda doméstica y en moneda extranjera, y los precios de exportación.

Con ese objetivo, se emplearon los modelos VAR y VAR-X en estadísticas macrofiscales de la economía peruana para el período 1999-2018. La modelación de ese tipo de modelos responde a la necesidad de capturar las interrelaciones entre las mencionadas variables macrofiscales e incorporarlas en la ecuación de la dinámica de la deuda pública. Asimismo, la especificación del VAR-X consideró el primer rezago de la ratio de deuda pública como variable exógena.

De esa manera, se construyeron funciones impulso-respuesta (FIR) para estudiar la reacción de la deuda pública ante innovaciones en el crecimiento económico, en la depreciación cambiaria, en la inflación, en las tasas de interés nominales en moneda doméstica y en moneda extranjera, y en los precios de exportación. Los resultados evidencian robustez entre ambas especificaciones de los modelos autorregresivos. Asimismo, los hallazgos para el corto y el mediano plazo estuvieron alineados con la teoría económica: shocks positivos sobre la depreciación cambiaria y sobre la tasa de interés en moneda extranjera generan incrementos sobre la ratio de deuda; mientras que los shocks positivos sobre el crecimiento económico, la inflación y los precios de exportación implican una reducción de dicho cociente. Por su lado, los efectos en el largo plazo podrían presentarse solo para shocks sobre los precios de exportación, debido a su impacto positivo sobre la recaudación fiscal. Por último, las innovaciones en la tasa de interés en moneda nacional muestran impactos negativos sobre la deuda pública en el corto plazo, debido a su fuerte relación con la inflación y a que su efecto se encuentra limitado por la alta proporción de la deuda pública denominada en tasa fija.

Consecuentemente, se esbozaron distintos escenarios para la ratio de deuda pública. El escenario base contempla una ratio del 19,9% del PIB para el cierre de 2022 si se consigue que la economía retome un ritmo de crecimiento cercano al 5% acompañado de una reducción gradual de las presiones depreciatorias del sol, un control del ritmo inflacionario y una lenta pero progresiva mejora de los precios de exportación. Adicionalmente, se emplearon los supuestos del MMM 2020-2023 para desarrollar escenarios que permitan analizar la sostenibilidad fiscal en condiciones macroeconómicas más restrictivas. Las sendas obtenidas son relativamente cercanas a las proyecciones del MMM, lo cual resalta la validez de las estimaciones de la función de reacción fiscal y de las interrelaciones obtenidas a partir del modelo VAR. Asimismo, permiten resaltar la importancia de generar contextos macroeconómicos favorables para asegurar la sostenibilidad fiscal considerando, en especial, el poco espacio disponible actual dada la regla fiscal del 30% del PIB.

Por lo expuesto, se verifica la importancia del crecimiento económico, de la inflación, de la depreciación cambiaria, del costo de endeudamiento público y de los precios de exportación sobre la sostenibilidad de la deuda pública; y que, por tanto, aún existen puntos de oportunidades y de riesgos para la política macrofiscal. Por ello, las futuras medidas sobre la sostenibilidad fiscal deberán: (i) continuar con las medidas de solarización de deuda pública y de incremento de la participación de la denominada en tasa fija, las cuales implican la preservación de la administración del perfil de endeudamiento público; y (ii) diversificar las fuentes de ingresos fiscales para, de esa manera, reducir la vulnerabilidad de la sostenibilidad fiscal ante cambios desfavorables en los precios de exportación. Tales recomendaciones fortalecerían un bajo nivel de endeudamiento público y un adecuado manejo fiscal, que representan indicadores clave en las perspectivas de las principales calificadoras de riesgo.