Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

El Perú posee una economía abierta insertada en la economía internacional, donde sus exportaciones crecen a un ritmo importante; en 2021, las exportaciones crecieron en un 35,5% con respecto al año anterior, alcanzando un máximo histórico de US$ 56 306 millones, lo que, a su vez, representa una fabulosa recuperación de la pandemia que afectó el año 2020. Para ambos tipos de exportaciones, tradicionales y no tradicionales, el año 2021 registró valores máximos históricos. Por su parte, el sector agropecuario presenta algunos cambios. Tradicionalmente, el café ha sido el principal producto agrícola de exportación, pero en los últimos años ha sido desplazado por otros productos como la uva. El valor de las exportaciones de café ha venido deteriorándose desde 2011, año en que se registra su mayor valor. En 2012 y 2013, el sector fue víctima de la plaga royal, que afectó los campos y redujo la productividad. Luego de una siguiente recuperación en la producción, la caída de los precios internacionales del café, debido a la sobreproducción de otras potencias cafetaleras como Brasil y Vietnam, vuelve a golpear el agro peruano.

Los productos peruanos pueden acceder a muchos mercados grandes gracias a las oportunidades generadas a partir de los tratados de libre comercio firmado con otros gobiernos, además de pertenecer a grupos internacionales en los que el Perú participa activamente como el Foro de Cooperación Económica Asia Pacífico (APEC), el Tratado Integral y Progresista de Asociación Transpacífico (CPTPP por sus siglas en ingles), etc. En ese marco de oportunidades, surge el interés, por parte de académicos, políticos y gremios, de promover que las pequeñas y microempresas sean parte de esta dinámica, lo que requiere esfuerzos conjuntos de parte del Estado y del sector privado.

El presente estudio se centra en el tema de la asociatividad en las pequeñas unidades productivas peruanas como estrategia para formar unidades más fuertes capaces de aprovechar nuevos mercados en el resto del mundo a través de economías de escala, capacitación, acceso a información, mayor poder de negociación. En ese sentido, la asociatividad ofrece grandes oportunidades en mercados externos que aún desconocen nuestros productos, como son los mercados asiáticos.

Uno de los mayores obstáculos en contra de la asociatividad en el Perú, es que una gran mayoría de los empresarios no están dispuestos a asociarse debido al alto nivel de desconfianza existente en la sociedad. En consecuencia, son escasos los casos exitosos de asociatividad encontrados en esta economía. En esa línea, el sector cafetalero en Cajamarca, Junín o Amazonas constituye uno de los pocos casos exitosos de asociatividad de pequeños agricultores que han logrado vender sus productos a mercados externos. Ello, a su vez, constituye modelos de asociatividad para el resto de pequeños productores de la economía peruana.

El presente artículo se divide en cinco partes. La primera parte corresponde a la introducción. En la segunda parte, se analizan los antecedentes del marco legal que promueve la asociatividad en el Perú. En la tercera parte, se analizan algunas características de las mipymes peruanas, como su potencial asociativo, su ubicación geográfica, sus sectores económicos y su orientación exportadora; y, en el último acápite, se aborda el caso exitoso del sector cafetalero. En la cuarta parte, se presentan la metodología y los resultados que contrasta la principal hipótesis del estudio. Por último, en la quinta parte se brindan conclusiones.

2. Marco institucional a favor de la asociatividad en el Perú

Antes de la reforma agraria a finales de la década de 1960, el Perú fue un país superavitario en el sector agrícola. Acompañando de esa reforma, hubo una fuerte participación de empresas estatales que operaban en ese sector en las décadas de 1970 y 1980, sobre todo en la distribución y comercialización.

En la década de 1990, empezaron a aparecer empresas privadas en la comercialización de productos agrícolas, luego de la menor participación de empresas estatales, con lo que terminó una etapa de fuerte populismo y paternalismo y un sistema de comercio estatal. Desaparecieron monopolios como la Empresa Nacional de Comercialización de Insumos (ENCI) y la Empresa Comercializadora de Alimentos S. A. (Ecasa). Se cerró el Banco Agrario y se redujo personal en el Ministerio de Agricultura.

El paso a la liberalización en el sector agrario abrió la necesidad de alternativas a favor de los pequeños agricultores, en formas de asociación. Sobre todo por el hecho de que los mayoristas logran mayores grados de asociación respecto a los demás participantes como minoristas o productores; por tanto, poseen mayor poder de negociación y márgenes de ganancias. Una estrategia de ellos es proveer el servicio de acopio.

En los países con economías más desarrolladas, las cooperativas presentan resultados positivos en objetivos económicos de integración vertical. De esta manera, los pequeños productores logran mayor poder de negociación con los precios de insumos, así como efectividad en la comercialización y distribución. Por su parte, los resultados de la cooperativas peruanas del sector agropecuario son negativos, debido a carencias de economías de escala en la producción, capacidad administrativa, etc. (Escobal, 1994).

Las Junta de Productores en el Perú agrupan a instituciones productivas que comparten el objetivo de garantizar todo el proceso de comercialización de un producto hacia otro país. Ello implica velar por la sostenibilidad del comercio a través de la calidad del producto, así como obtener buenos precios que proporcionen a los productores mayores márgenes de beneficios. En el Perú, las juntas de productores más populares son la Junta Nacional de Café y la Junta Nacional del Algodón; esta última es la más antigua en este país.

En el pasado, se tuvo la aplicación de un autogravamen, que los mismos gremios privados solicitaron al Estado peruano hacer obligatoria. Con este, se pudo financiar muchas actividades, como investigación, mercadeo, información e, incluso, fortalecimiento institucional de los gremios. Entre los productos agrícolas que fueron gravados estuvieron papa, arroz, frutas, espárragos, limón, plátanos, café, entre otros. Desafortunadamente, su incumplimiento se fue dando a lo largo del tiempo, sobre todo cuando el Estado se apartó de la actividad empresarial en el sector agrario.

En un estudio sobre la costa peruana, se encontraron interesantes casos de asociatividad entre grandes y pequeñas empresas. Ante la gran demanda mundial de algunos productos peruanos y el desarrollo de la agroindustria, las grandes empresas peruana han firmado contratos con empresas pequeñas, en los cuales estas últimas reciben servicios de asesoramiento y mejoras de gestión para mejorar la calidad de los productos. En contrapartida, los pequeños agricultores pagan con una proporción de productos (Fort & Vargas, 2015).

En la década de 1990, se desmanteló parte de la institucionalidad creada en décadas previas debido al nuevo paradigma. En esta nueva etapa, el Estado no debía impulsar ninguna forma empresarial en el sector privado. A pesar de eso, en 1994, dentro del Mitinci (Ministerio de Producción de ese entonces) funcionó un programa de pymes. En concordancia con ello, se buscó lograr mayor impulso de instituciones financieras, como las cajas municipales y cajas rurales.

El rol promotor del Estado se concentraba principalmente en programas de capacitación y, en menor medida, programas de articulación que buscaban reducir la intermediación comercial a favor de las mypes. Estos últimos fueron dirigidos hacia diversas regiones del país, pero solo han sobrevivido muy pocos módulos en algunas regiones del sur. El Estado no atendía el tema de comercialización como se requería. Para promoverla, en 1995 apareció Prompex, encargado de promover la exportación de pequeñas, medianas y grandes empresas.

Se renovó, dentro del Estado, el interés en clústeres y conglomerados, bajo el nuevo enfoque de mercado y asociatividad, sin mucha claridad. En 2001, el Estado peruano se centró, como una de sus principales estrategias, en el desarrollo de las mypes, y adoptó modelos de asociatividad adaptados del caso italiano. En ese enfoque se ubican diversos tipos de asociación discutidos en el interior del Estado peruano, que básicamente son sectoriales y territoriales.

El modelo italiano se ha constituido como uno de los principales referentes globales en cuanto a asociatividad desde la década de 1960, ofreciendo interesantes iniciativas tanto privadas como estatales. Por ejemplo, en 2012, con la Ley 134, el Estado italiano promovió nuevas asociaciones en las que podían integrarse grandes empresas e incluso instituciones financieras, pero sin beneficio de los subsidios. Asimismo, financia hasta el 50% de los gastos de participación campañas nacionales e internacionales en favor de las asociaciones. En 2017, Italia registró más de 300 asociaciones que exportan, donde los pequeños agricultores italianos asociados logran exportar la mitad de su producción total (Fernández & Loayza, 2020).

Volviendo al marco institucional peruano, en 2003, el funcionamiento de las mypes se rigió por la Ley 28015, Ley de Promoción a las Mypes, que designó al Ministerio de Trabajo y Promoción del Empleo (MTPE) como órgano rector de las políticas públicas en favor de este sector. Esa medida tuvo como criterio la promoción del empleo mediante estas pequeñas unidades empresariales, que constituyen las principales generadoras de la mayor parte del empleo nacional.

En octubre de 2006, se crearon el Programa Mi Empresa, que absorbió al Programa de Autoempleo y Microempresa (Prodame), Prompyme, el Fondo de Desarrollo de la Micro y Pequeña Empresa (Fondemi) y el Bono de Capacitación Laboral y Empresarial (Bonopyme). Esta reforma intenta modernizar la función del Estado en el tema de las mypes, aunque recibió críticas respecto a la falta de claridad sobre su eficiencia.

Una de las principales funciones de Mi Empresa fue brindar orientación sobre los requisitos exigidos para los trámites de formalización empresarial, regímenes legales vigentes, servicios financieros, oferta y demanda productiva, asociatividad y cualquier otro asunto vinculado con la constitución, el desarrollo y la gestión de micro- y pequeñas empresas. Es importante destacar que el tema de la asociatividad aparece entre las funciones de los organismos del Estado pero, en la práctica, no se ejecutan.

De acuerdo con Mifflin (2006a), en una presentación en la Mesa de Concertación sobre Mypes, el nivel de institucionalidad existente para promover la asociatividad en el Perú es menor en comparación con otros temas como la formalización, la facilitación de trámites, la capacitación, etc. En general, se carece de un marco legal para la asociatividad respecto a los otros temas mencionados. En la práctica, tampoco se realizan acciones a favor de la asociatividad a pesar de que está establecido en parte de la institucionalidad; por ejemplo, Mi Empresa básicamente aboca sus recursos a temas de facilitación de trámites, a pesar de que la asociatividad es una de sus funciones institucionales.

En una publicación de Produce, de 2015, se supo que Lima y el Callao concentran la mayor parte de las cooperativas (45%), mientras que en las zonas en el interior del país la proporción es mucho menor. La segunda zona en importancia es el sudeste, seguida del noroeste, el centro, el sudoeste y el noreste. Por actividad económica, el mayor número de cooperativas son las cooperativas de ahorro y crédito, con un 36%; mientras que en segundo lugar encontramos las cooperativas agrarias, con un 20,5%.

Es importante destacar que Lima concentra el 42,8% del total de cooperativas de ahorro y crédito que brindan servicios financieros. Respecto a la cooperativa agraria, los tres primeros lugares son ocupados por Cusco, Junín y San Martín, con participaciones del 26,3%, el 18,6% y el 11,9% respectivamente (Produce, 2014). De otro lado, se determinó que, de las 92 cooperativas agrarias en el Perú, el 50% se concentraban en Cajamarca, Cusco e Ica.

Además, debido a que las mismas cooperativas buscan mejorar, existen gremios y organismos más amplios que las agrupan para crear más sinergias. En esa línea, es clave mencionar a la Confederación Nacional de Cooperativas del Perú (Confenacoop), como máximo organismo de representación de las cooperativas, la cual abarca otros organismos (véase la tabla 1). Se estima que solo alrededor del 30% de las cooperativas están afiliadas a un gremio más amplio.

Tabla 1. Algunos gremios en el Perú que reúnen cooperativas

| Federación Nacional de Cooperativas de Ahorro y Crédito del Perú (Fenacrep) | 1959 |

| Central Cooperativa de Ahorro y Crédito (Caja Central) | 1997 |

| Central Cooperativa de Servicios (Serviperu) | 1966 |

| Federación Nacional de Cooperativas de Servicios Especiales del Perú (Fenacoosep) | 2013 |

| Central de Cooperativas Agrarias Cafetaleras (Cocla) | 1966 |

| Cooperativa de Servicios Especiales (Educoop) | 1973 |

| Junta Nacional del Café (JNC) | 1993 |

| Asociación Peruana de Productores de Cacao (Appcacao) | 2004 |

Fuente: Produce (2016).

En el marco de las negociaciones del primer TLC del Perú con los EE. UU., se fijó como posición estratégica para las mipymes peruanas del sector agrícola la necesidad de promover la asociatividad de productores agropecuarios para así desarrollar cadenas productivas eficientes que aprovechen la exportación hacia los grandes mercados mundiales. En ese contexto, se propuso el desarrollo de un Programa de Biocomercio, que incluye la producción y exportación de productos orgánicos y nativos (Mincetur, 2005).

En 2008, se tuvo un quiebre en la institucionalidad respecto a la asociatividad de las mipymes. En ese año, se transfirieron las competencias en materia de promoción de cooperativas al Ministerio de la Producción (Produce) a través de la Ley 29171. Este ahora tiene la capacidad de formular, aprobar y ejecutar políticas a favor de este sector. Entre las primeras medidas que surgieron a partir de esta ley estuvo la instalación de mesas de concertación para el desarrollo cooperativo; así como, programas de constitución, formalización y gestión de cooperativas.

De acuerdo con una publicación de Mincetur (2013), basada en información de Produce, se destacan dos tipos de asociaciones, con sus respectivas diferencias y semejanzas: (i) la asociación y (ii) la cooperativa. Respecto a las diferencias, la primera se rige por el Código Civil, mientras que la segunda, por la Ley General de Cooperativas. Otra diferencia es que en las asociaciones las ganancias no se pueden distribuir entre los socios, sino quedan en la organización; en cambio, las cooperativas no pueden generar ganancias, sino hacer que sus socios reciban beneficios, como acceso a insumos menos costosos, etc.

Con la Ley 30495 de 2016, el Gobierno peruano amplió el Programa Sierra Exportadora, que nació en 20062. Ahora, se cuenta con el Programa Sierra y Selva Exportadora, que incluyó nuevas regiones amazónicas para impulsar un mayor potencial asociativo respecto al programa inicial. Este programa está adscrito al Ministerio de Desarrollo Agrario y Riego (Midagri), pero son las autoridades regionales las que ejecutan las políticas en sus regiones.

Con el nuevo Programa Sierra y Selva Exportadora, se estiman 547 unidades productivas beneficiadas, de las cuales 268 son asociaciones, 62 son cooperativas, 135 son empresas, así como otros 82 grupos (que incluyen comunidades campesinas, comités, etc.). Es importante destacar, respecto a las estrategias utilizadas, que, además de la asociatividad, se tiene un fuerte impulso en la enseñanza de herramientas tecnológicas (Fernández & Loayza, 2020).

En la tabla 2, se muestran algunas características, basadas en la IV Cenagro, acerca de la vinculación de productores agrarios con alguna organización, alguna gran empresa o con ambas. Asimismo, se hace una comparación con las que no tienen vinculación alguna. A manera de ejemplo, se puede apreciar que los productores que se encuentran más cercanos a una ciudad están vinculados a una organización o empresa con mayor intensidad respecto de los más alejados de la ciudad, quienes carecen de vinculaciones.

Entre otras características por resaltar, se tiene que el 17,42% de los productores que están vinculados a una organización tienen certificación para por lo menos uno de sus productos orgánicos; mientras que los productores que están vinculados a una organización y a la vez a una empresa llegan a un porcentaje del 28,6%; por su parte, los productores sin ninguna vinculación apenas llegan a un porcentaje del 0,79%. En ese mismo sentido, se muestran mayores beneficios para los asociados, al haber recibido más asesoría técnica o empresarial, sobre riego tecnificado, acceso a crédito, etc.

Tabla 2. Características de productores vinculados a una organización o empresas en la costa peruana

| Organizaciones | Empresas | Organizaciones y empresas | Ninguna | |

|---|---|---|---|---|

| Porcentajes de jefes de hogar con lengua materna indígena | 10,51 | 5,79 | 5,92 | 4,83 |

| Porcentajes de jefes de hogar que saben leer y escribir | 93,99 | 92,98 | 93,74 | 90,78 |

| Distancia en horas hasta una ciudad de 50 000 habitantes | 2,5 | 2 | 2,1 | 3,7 |

| Porcentaje de la superficie cultivada cuya producción se destina a la venta | 87,02 | 97,56 | 97,28 | 77,86 |

| Porcentaje de productores que usan semillas mejoradas | 43,85 | 54,53 | 62,53 | 38,8 |

| Porcentaje que reciben asesoramiento técnico o empresarial | 44,75 | 30,57 | 57,98 | 13,91 |

| Porcentaje de cuentan con certificación orgánica | 17,42 | 6,35 | 28,6 | 0,79 |

| Porcentaje de productores con riego tecnificado | 11,28 | 9,91 | 15,02 | 3,5 |

| Porcentaje de productores que recibieron crédito | 31,46 | 30,98 | 41,35 | 17,69 |

Fuente: Fort y Vargas (2015).

A través del Plan Estratégico Sectorial 2012-2016, el Ministerio de Agricultura y Riego (Minagri) plantea incrementar la asociatividad de los pequeños agricultores, con el fin de buscar y aprovechar oportunidades para este sector. En línea con ello, en 2013 se reglamentó la Ley 29972, que busca incentivar la presencia de estos agricultores en los mercados comerciales. De acuerdo con algunos analistas, ellos encontrarán importantes grados de capital social en las asociaciones a las que se incorporen.

En un estudio de Salas García (2016) sobre pequeños agricultores en la región de Piura, se evidencia que las organizaciones han facilitado el acceso a mercados de exportación para los productores de banano orgánico; asimismo, han logrado ingresar a mercados que exigen certificación por comercio justo; y también ha servido para obtener mejores precios de venta. A su vez, estas organizaciones lograron comprometer un rol más promotor por parte del Estado.

Un estudio en Cajamarca arrojó que, en los períodos de crisis económicas, los pequeños agricultores son menos afectados en la medida en que se encuentren a una mayor distancia respecto de las ciudades. De todas formas, los gastos en productos no agrícolas están correlacionados con los mayores ingresos por la venta de sus productos agrícolas en un contexto en el que el Estado ya no transfiere tecnología ni construye infraestructura (Trivelli, Chimizu, & Glave, 2003).

El Gobierno peruano sigue implementando servicios para incentivar la asociatividad; por ejemplo, a través de su plataforma digital única cubre gastos de formalización de organizaciones por montos hasta el 50% de 1 UIT (Plataforma Digital Única del Estado Peruano, 2021). A mediados de 2021, en medio de la pandemia, se aprobaron los «Lineamientos para implementar procesos de asociatividad empresarial en el Sector Agrario y de Riego», en el marco de Política Nacional Agraria 2021-2030, con el objeto de lograr estrategias de largo plazo.

El Midagri viene ofreciendo el programa AGROIDEAS, que promueve la asociatividad de pequeños agricultores con algunos incentivos, aunque insuficientes para lograr importantes metas. Asimismo, busca fomentar la competitividad y el uso de herramientas tecnológicas. Los beneficios que brinda este programa son para aquellos pequeños productores organizados.

Se cuenta con planes estratégicos sectoriales multianuales y las estrategias de desarrollo rural implementadas por el Midagri, que promueven la asociatividad de pequeños agricultores. Sobre todo, dado que se ha identificado cierta tendencia a la agudización del minifundismo, es decir, menos tierra por agricultor promedio en los últimos años. Estos esfuerzos de asociatividad están propuestos para la articulación en toda la cadena productiva y de clústeres.

Ante preocupaciones por el bajo nivel educativo de los agricultores, así como el hecho de la poca intensidad en asociatividad (por ejemplo, alrededor del 70% de las familias cafetaleras no están asociadas), el Estado peruano se encuentra en pleno proceso de implementación de planes como el Plan Nacional del Café Peruano 2019-2030, para superar los principales problemas que presenta este sector, monitoreado por el recientemente creado Consejo Nacional Ejecutivo del Café.

3. Potencial asociativo en la economía peruana

El presente estudio propone la asociatividad como una estrategia para lograr un mayor impulso en las exportaciones de pequeñas unidades productivas, permitiendo la consolidación de grupos más fuertes, capaces de crear economías de escala, reducir costos, aumentar la productividad, y transferir conocimientos tecnológicos y capacidades empresariales.

En el acápite 3.1, se analiza el potencial asociativo expresado de las pequeñas unidades productivas en el Perú. Asimismo, se lo relaciona con la exportación. En el acápite 3.2, se analiza el caso exitoso de la exportación de café orgánico mediante asociaciones, donde destaca el rol de la Junta Nacional del Café, que fue crucial en la consolidación de ese éxito. En suma, se busca relacionar el éxito de algunas asociaciones exportadoras de café con el resto de los pequeños productores de la economía peruana.

3.1 Potencial asociativo para la exportación

Según Produce, con información basada en la Encuesta Nacional de Hogares (Enaho), el número de microempresas formales representa solo el 8% del total a nivel nacional. Esto significa que el 92% restante son microempresas informales. En conjunto, las micro-0 y pequeñas empresas (mypes) formales representan solo el 14% de las mypes totales en el Perú. Por lo tanto, existe un abrumador número de mypes informales que constituyen el 86% restante (Ministerio de la Producción, 2021).

En efecto, en la economía peruana, la mayoría de las pequeñas unidades productivas se constituyen como personas naturales; pero, en la medida en que nos focalicemos en unidades empresariales más pequeñas, como las microempresas, los casos de falta de personería jurídica se agudizan (Produce, 2017).

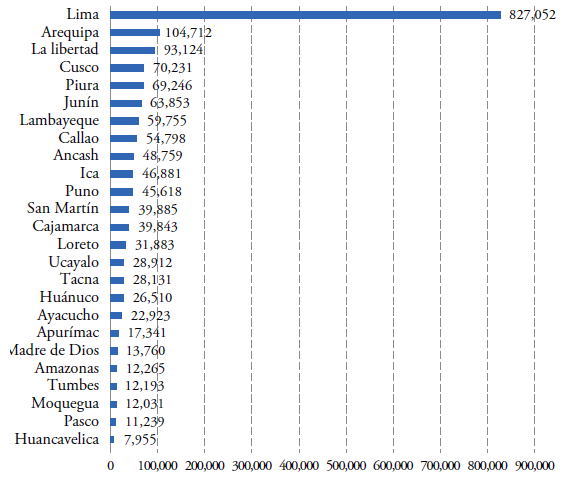

En lo que concierne al espacio geográfico, en 2020, la región Lima concentra 827 052 mipymes formales, equivalentes al 46% del total nacional. En el segundo lugar, tenemos a la región Arequipa, que tan solo concentra el 5,9% del total nacional. Para cerrar las cinco primeras posiciones de este ranking, se destacan como las más importantes las regiones La Libertad, Cusco y Piura, con participaciones del 5,2%, 3,9% y 3,9% respectivamente.

Lo anterior nos permite corroborar que las regiones con mayor número de mipymes son también las regiones que aportan en mayor proporción al PBI peruano. De esta manera, se confirma una relación positiva entre el tamaño de la actividad económica y el número de empresas en una determinada región. En la misma lógica, entre las regiones con menor número de mipymes formales figuran Amazonas, Tumbes, Moquegua, Pasco y Huancavelica, las cuales presentan menores oportunidades por constituir proyectos pequeños, por tener menor acceso a servicios y bienes públicos, etc.

Fuente: elaboración propia sobre la base de Ministerio de la Producción (2021).

Figura 1. Distribución de espacial de las mipymes por regiones para el año 2020

La reducida participación de mipymes en la exportación se explica por la baja competividad y por retrocesos de la economia peruana, reflejados en el deterioro del índice de competitividad global en los últimos años. Entre los factores más desfavorables identificados, tenemos un inadecuado clima de negocios, aumento de la corrupción, burocracia e infraestructura inadecuada. Estos tienen un impacto innegablemente negativo en la productividad de cualquier empresa. Por el contrario, las empresas requieren ser productivas para poder insertarse en el comercio internacional.

La literatura también ofrece otra versión respecto al párrafo anterior, en la que muchas empresas pueden incursionar en el mercado internacional sin ser tan productivas y, luego de ello, incrementar su produtividad mediante un proceso de aprendizaje en un mercado externo competitivo, producto de ganancias en términos de conocimiento y transferencias tecnologicas. Cabe señalar que esta segunda afirmación cuenta con menor respaldo empírico respecto a la primera del párrafo anterior.

En cualquiera de los casos, la asociatividad siempre resultará clave no solo para acceder sino también para mantenerse en los mercados internacionales, lo que es más difícil para una unidad productiva pequeña respecto a una más grande, dado que ello requiere de una importante inversión en recursos humanos y financieros, que son de los que más carecen las empresas más pequeñas.

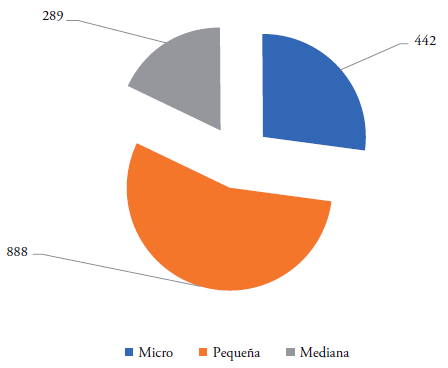

Las estadísticas también muestran que el valor total exportado de las mipymes es mucho menor que el de la gran empresa. De esta manera, de los US$ 40 447 millones de exportación de la economía peruana en 2020; las mipymes solo abarcaron el 4%, equivalente a US$ 1619 millones. De este subtotal, el mayor valor lo tiene la pequeña empresa, con US$ 888 millones, seguido de la microempresa, con US$ 442 millones, y, en último lugar, la mediana empresa, con US$ 289 millones (figura 2).

Fuente: elaboración propia sobre la base de Ministerio de la Producción (2021).

Figura 2. Valor exportado por tamaño empresarial, 2020 (millones de US$)

Como es conocido, gran parte de las exportaciones peruanas se centra en productos tradicionales con poco valor agregado, como minerales, petróleo y derivados, productos pesqueros y agrícolas. La literatura también señala que las mipymes representan un sector con mayor flexibilidad para crear productos con componentes mas innovadores. El café orgánico es una propuesta que se analizará en de este estudio, ubicado dentro del sector agropecuario exportador, con la elaboración de productos primarios hasta la producción de productos ceritifcados con gran valor gregado (Produce, 2017).

En el caso del café, la asociatividad constituiría un gran determinante de acceso exitoso al comercio internacional. Se estima que solo alrededor de la tercera parte de los agricultores cafetaleros pertenecen a algún tipo de organización asociativa. En efecto, para poder ser competitivos en el mercado global, muchas unidades agrícolas han optado por recurrir a la asociatividad para su subsistencia y crecimiento, lo que sería menos factible de manera individual. La situación crítica del pequeño agricultor urge analizar más las estrategias colectivas (Fernández & Loayza, 2020).

3.2 La asociatividad en el sector cafetalero peruano

El sector cafetalero peruano ofrece un importante análisis de cómo el aumento de la producción y exportación se fundamenta en la asociatividad de pequeñas unidades productivas. En el estudio de Remy (2007), se observa que dicho sector constituye uno de los casos más emblemáticos en cuanto a la asociatividad de pequeños agricultores de las zonas más alejadas de país, quienes se han asociado para conquistar mercados externos. Gracias a ello, el Perú es reconocido internacionalmente como uno de los principales exportadores mundiales de café orgánico; sobre todo por su gran calidad.

La asociatividad en el sector cafetalero peruano también tiene sus raíces en las formas asociativas desde principios de la década de 1960, las cuales han pasado por una serie de fases y transformaciones. En efecto, se destaca a las organizaciones asociativas del sector cafetalero por haber logrado superar esas fases. En la década de 1960, el gobierno del presidente Belaunde buscó que las cooperativas tomaran mayor impulso.

Posteriormente, en 1969, las cooperativas se vieron frente al proceso de reforma agraria llevado a cabo por el nuevo gobierno militar revolucionario. Esta medida creó un gran potencial y masa asociativa, dado que aparecieron un gran número de pequeños propietarios. Aunque, debido a que el gobierno trato de impulsar una asociatividad vertical mediante decretos, resultó en un cierto contraste con la naturaleza asociativa de los pequeños agricultores.

Luego, siguió la difícil etapa de la década de 1980, cuando el cooperativismo fue declarado enemigo del grupo armado marxista-leninista-maoísta Sendero Luminoso, que no solo destruyó gran parte de la infraestructura, maquinaria e instalaciones de las cooperativas, sino que también persiguió y asesinó a sus líderes y directivos.

En la década de 1990, siguiendo las líneas del liberalismo económico y la implementación del Consenso de Washington, el cooperativismo y las formas asociativas cafetaleras tuvieron un tratamiento similar al que se dio en ese entonces a las empresas públicas; es decir, eran vistas como organizaciones ineficientes que debían desaparecer, en un contexto en el que fundamentalmente la empresa privada era la capaz de generar riqueza y bienestar social.

En todas estas fases mencionadas, el sector cafetalero logró mantenerse gracias a la asociatividad de los pequeños agricultores. Si bien en la economía peruana se cuenta con diversos casos de asociatividad, incluidos aquellos de propuestos por el Estado, para el caso del café, se destacan principalmente las cooperativas y asociaciones agropecuarias.

Respecto a gremios más extensos del sector cafetalero, la Junta Nacional del Café (JNC) destaca por exportar directamente, lo que permite capturar, a favor de los pequeños productores, los márgenes que antes se llevaban los intermediarios. Antes, los intermediarios pagaban a los pequeños productores precios muy por debajo del valor de mercado, aprovechándose del poco poder de negociación que poseían individualmente. Ahora, en la JNC, se mejoran las condiciones en las que exportan sus productos (tratando directamente con los tostadores en el extranjero) y se adaptan a las tendencias del mercado.

En general, las asociaciones cafetaleras han logrado acciones que obviamente era imposible concretar cuando eran pequeños productores atomizados. Los asociados ahora cuentan con ingentes montos de inversión en servicios de grandes almacenes, modernos equipos poscosecha, trilladoras, infraestructura pública vial, programas de crédito, etc. También se logra la adopción y aplicación de exigentes normas de calidad, y asistencia técnica, a través de programas de capacitación a los socios.

A pesar de tratarse de asociaciones de carácter social, dentro de estas se ha venido dando una fuerte importancia al desarrollo de la gestión empresarial, en la que se utilicen métodos de mercadeo, transparencia y competitividad. En consecuencia, las asociaciones de cafeteros se han incorporado servicios empresariales para brindarlos a sus miembros.

El estudio de Remy (2007) toma una muestra de asociaciones y cooperativas que pertenecen a la JNC, para hacer un estudio más profundo de los determinantes que han permitido que pequeños cafetaleros se hayan convertido en exitosos exportadores dentro de los mercados internacionales. Según las conclusiones, cada asociación posee características e historias de evolución particulares, de las cuales, la más básica es el gran esfuerzo puesto por los pequeños productores.

Volviendo a los aspectos que influenciaron en el sector cafetalero, es importante destacar aquellos que se dieron a mediados de la década de 1990. En esta década, se aprecia una importante implementación de normas a favor de la asociatividad de los pequeños productores en comparación con otros períodos, lo cual acompaño el boom cafetalero que se observó desde ese entonces hasta el año 2011. En efecto, es precisamente a partir de mediados de la década de 1990 cuando la producción de café empezó a crecer de manera casi exponencial, fenómeno razonablemente atribuido a las asociaciones cafetaleras.

La literatura propone que las asociaciones requieren un bien estratégico, como es el café orgánico, porque permite precios altos y posibilidades de generar más valor agregado. Las asociaciones requieren de una esfera empresarial que ofrezca servicios de acopiamiento, compita con el mercado en comprar el café de sus socios, se financie gracias a las cuotas de café compradas a sus socios según acuerdos de asamblea; mientras que el resto es libre de venderse de la manera más conveniente. Al mismo tiempo, coexiste un lado organizacional que capacite, financie, dé información transparente, provea infraestructuras y tecnologías, y busque mercados de café para sus socios.

Se logra crear una cultura organizacional enfocada en el bienestar social de sus socios y, al mismo tiempo, centrada en el manejo empresarial. Respecto a lo segundo, se introducen gerencias especializadas, se forman líderes, se buscan mejoras intergeneracionales, se asegura la continuidad de las políticas, se prohíbe el uso informal de los fondos económicos, etc. Por su parte, los productores deben centrarse en mejorar la calidad de sus productos, se limita el endeudamiento y se sanciona la morosidad.

En el período 2012-2013, apareció la plaga llamada roya, que constituyó una de las peores crisis sufridas en el sector cafetalero en los últimos años. Esta plaga destruyó considerables áreas de cultivo de café, empobreciendo a los pequeños agricultores e incluso reduciendo la productividad de los campos. Según el PNUD (2017), mucho del café certificado termina siendo vendido como café convencional, lo que perjudica a un gran número de negocios agropecuarios que son personas naturales. El Gobierno peruano respondió con un Plan Nacional de Renovación de Cafetales concentrado en el Midagri para recuperar los terrenos de la plaga, pero llegó muy tarde y fue insuficiente.

Como consecuencia del daño, los costos de producción que se aprecian en la tabla 3 superan casi todos los años los precios promedio de mercado recibidos, excepto en 2011, año en que se registraron los mayores resultados de productividad de café por hectárea. En muchas oportunidades, el agricultor no puede aprovechar la calidad de su producto. Cabe señalar que, de estos costos, alrededor del 50% están constituidos por costos de mano de obra, lo que refleja esa naturaleza de baja productividad en este sector de pequeños productores.

Tabla 3. Evolución, producción y productividad del café

| Año | Superficie cosechada (ha) | Producción t | Producción en qq de 46 kg | Rendimiento (kg/ha) | Precio promedio al productor (S/ / kg) | Costo promedio de producción (S/ / kg) |

| 1995 | 163 382 | 96 697 | 2102 | 592 | - | - |

| 1999 | 230 544 | 155 204 | 3374 | 673 | - | - |

| 2002 | 265 010 | 176 000 | 3826 | 664 | 1,88 | 4 |

| 2004 | 298 175 | 223 100 | 4850 | 748 | 2,74 | 4 |

| 2006 | 311 578 | 259 900 | 5650 | 834 | 4,13 | 6 |

| 2008 | 349 788 | 239 200 | 5200 | 684 | 5,05 | 6.5 |

| 2009 | 369 809 | 202 085 | 4393 | 546 | 5,4 | 6.4 |

| 2010 | 389 560 | 241 500 | 5250 | 620 | 6,18 | 8.5 |

| 2011 | 406 435 | 332 100 | 7220 | 817 | 9,2 | 8.5 |

| 2012 | 425 200 | 266 294 | 5775 | 626 | 6,14 | 9.1 |

| 2013 | 429 000 | 252 800 | 5500 | 589 | 4,72 | 9 |

| 2014 | 390 000 | 209 182 | 3950 | 466 | 6,96 | 9 |

| 2015 | 389 733 | 218 500 | 4750 | 526 | 6,5 | 9 |

Fuente: PNUD (2017).

La sobreproducción internacional de otros productores de café de Brasil y Vietnam también impacta en la caída de los precios internacionales del café. Esto, más la plaga mencionada, hizo que, antes de la pandemia, el café fuera desplazado por la uva como principal producto agrícola de exportación. Sin embargo, en los últimos años, se aprecia una recuperación de la cantidad de café producido y vendido. Por tanto, la caída en el valor de exportación del café se explica principalmente por la caída en precios.

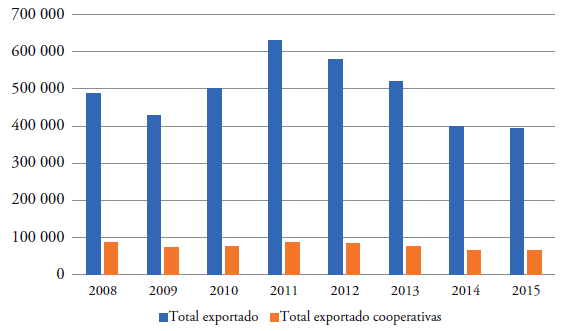

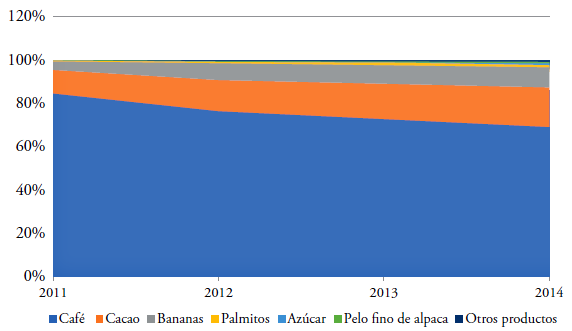

En la figura 3, se observa una comparación anual entre el total exportado de café respecto al total exportado de café de las cooperativas cafetaleras. Aunque la exportación de estas últimas representa poco menos de la cuarta parte del total, es importante destacar que algunas empresas que exportan individualmente, en realidad reciben beneficios de algunas asociaciones a las que pertenecen, lo que les permite generar economías de escala en la compra de sus insumos, capacitarse técnicamente e incluso tener más acceso a mercados internacionales.

Fuente: Produce (2016).

Figura 3. Exportaciones totales de café y exportaciones totales de cooperativas de café

Según la Sunat, el café peruano llega a más de 40 países, pero los principales destinos son Estados Unidos, Alemania, Bélgica, Canadá, Suecia y Corea del Sur; y cabe resaltar que recientemente está despertando un importante interés por parte de China. Como ha sido mencionado, la cantidad exportada de café ha aumentado en los últimos años. Ello se explica por los nuevos estilos de vida surgidos a partir de la pandemia: por el hecho de permanecer dentro del hogar, aumenta el consumo de café. Según información de ComexPerú, en los últimos años, Cajamarca se ha consolidado como la principal región que exporta café, y le siguen en importancia Junín, Lima y Amazonas (Sociedad de Comercio Exterior del Perú, 2021).

Actualmente, en el sector cafetalero existen 223 000 familias que se dedican a la producción de café (Junta nacional del Café, 2020a), de las cuales se estima que poco menos de la tercera parte se encuentran asociadas, ubicadas en las zonas más adversas de los Andes y la Amazonía peruana. Solo la Junta Nacional del Café (JNC) reúne a 56 organizaciones, que incluyen asociaciones y cooperativas, que a su vez abarcan 70 000 familias a lo largo de todo el territorio peruano (Junta Nacional del Café, 2020b).

Desde otra mirada, la asociatividad también ha permitido frenar los efectos negativos como la plaga y la caída en precios y mantener la posición del Perú en el mundo de país cafetero de alta calidad: es el productor número 7 de café y número 1 en café orgánico. De acuerdo con reportes brindados en 2020 por la Federación Internacional de Agricultura Orgánica (Ifoam) y el Instituto de Investigación de Agricultura Orgánica (FIBL), Perú y Etiopía se han convertido en líderes mundiales de café orgánico, y alrededor del 95% de su producción está a cargo de pequeños productores.

Es importante destacar que, recientemente, el Sistema Nacional de Sanidad Agraria (Senasa) ha destacado que Cajamarca se ha convertido en la región líder, con una producción ecológica certificada de café del orden de 58 278 hectáreas destinadas al cultivo de ese producto, superando a Junín, Amazonas y San Martín. Cabe agregar que el café orgánico en el Perú representa casi el 50% de toda la agricultura orgánica certificada; asimismo, el 53% de todos productores orgánicos son cafetaleros (JNC, 2021). En la tabla 4, se aprecia el reciente liderazgo regional en el café orgánico.

Tabla 4. Área de producción orgánica de café por regiones, 2020

| Regiones | N.º de operadores | N.º de productores | Superficie en transición (ha) | Superficie orgánica (ha) | Superficie total (ha) |

| Cajamarca | 75 | 22 082 | 15 746 | 42 532 | 58 278 |

| Junín | 69 | 12 983 | 16 964 | 38 212 | 55 176 |

| Amazonas | 23 | 6612 | 4205 | 10 836 | 15 041 |

| San Martín | 27 | 6369 | 4573 | 10 423 | 14 996 |

| Cusco | 13 | 3425 | 3366 | 6060 | 9427 |

| Piura | 3 | 2960 | 687 | 3049 | 3736 |

| Puno | 2 | 1257 | 854 | 1033 | 1887 |

| Pasco | 6 | 293 | 234 | 933 | 1166 |

| Apurímac | 1 | 473 | 83 | 793 | 875 |

| Huánuco | 2 | 408 | 303 | 707 | 1010 |

| Ucayali | 2 | 265 | 398 | 396 | 794 |

| Lambayeque | 2 | 16 | 0 | 21 | 21 |

Fuente: JNC (2021).

4. Metodología y resultados

Diversas metodologías cuantitativas analizan la asociatividad en productos agrícolas. En Bada et al. (2015), encontramos estadísticos y factores de análisis donde la variabilidad de la asociatividad se concentra fuertemente en los agentes directos, que son los mismos pequeños agricultores de la actividad agropecuaria; lo que se concluyó, en un estudio para cítricos en México, como la variable más relevante. Para la presente investigación, seguiremos esas metodologías, sobre todo la de Salas (2017), quien estudia la asociatividad de pequeños productores agrícolas de banano orgánico en la región de Piura; donde la variable asociatividad entre pequeños agricultores resulta relevante para explicar las exportaciones de ese sector al resto del mundo.

Con base en todos estos estudios, encontramos como variable de control principalmente el nivel educativo de los productores, y el área de las chacras como un proxy de la cantidad de activos que poseen dichos agricultores. Al igual que Salas (2017), para el presente estudio haremos uso del IV Cenagro como fuente de información, pero nos enfocaremos en la región Cajamarca debido a sus recientes avances en el éxito en la exportación de café orgánico, que ha superado a la de otras regiones.

Se usará el programa Stata 16. La variable endógena es dicotómica; es decir, si exporta o no exporta tendrá el valor de «1» o «0» respectivamente. De la misma forma, la hipótesis que constituye la variable asociatividad también es dicotómica; es decir, si el pequeño productor está o no asociado tiene los valores de «1» o «0», respectivamente. Esta estructura permite armonizar al comportamiento logístico entre las variables dicotómicas que forman parte de la hipótesis. Con base en lo anterior, el modelo econométrico tiene la siguiente forma:

X = α 0 + α 1 *Asoc. + α 2 *NE + α 3 *K 1 + α 4 *K 2 + α 5 *L + ε

Donde:

X = el número de agricultores que exportan.

Asoc. = el número de agricultores que pertenecen a algún tipo de asociación.

NE = nivel educativo de los agricultores.

K1 = número de parcelas y chactas que conduce.

K2 = hectáreas de cultivo bajo riego.

L = número de trabajadores permanentes remunerados.

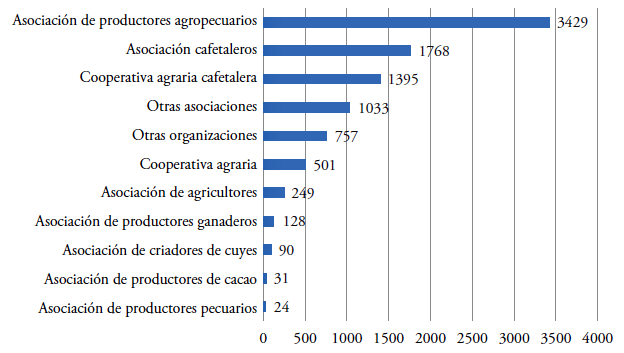

En lo que respecta a la asociatividad en la región Cajamarca, según los resultados del IV Cenagro, alrededor de 28 000 agricultores manifestaron pertenecer a alguna asociación, comité o cooperativa de productores. Esto significa que solo el 8% de agricultores del total está asociado.

En la figura 5, se observa que las dos principales asociaciones son la Asociación de Productores Agropecuarios y la Asociación de Cafetaleros, con 3429 y 1768 asociados respectivamente. Luego, tenemos la Cooperativa Agraria Cafetalera, «Otras asociaciones» y «Otras organizaciones», con números de asociados de 1395, 1033 y 757 respectivamente. Esto refleja que en Cajamarca se captura gran parte de efecto de las asociaciones cafetaleras en la exportación, que ha sido analizado en el acápite 3.2 del presente estudio.

Es importante destacar que, para el presente estudio, se excluyó a los comités de regantes y comisiones de regantes, por considerarse que son organizaciones no relacionadas directamente con la actividad productiva o de comercialización, en el sentido de que solo son organizaciones para temas puntuales, como el riego. En otros términos, estos comités no son para la exportación de pequeños agricultores.

Fuente: INEI. IV Censo Nacional Agropecuario, 2012. https://proyectos.inei.gob.pe/CenagroWeb/

Figura 5. Asociatividad de agricultores en la región Cajamarca

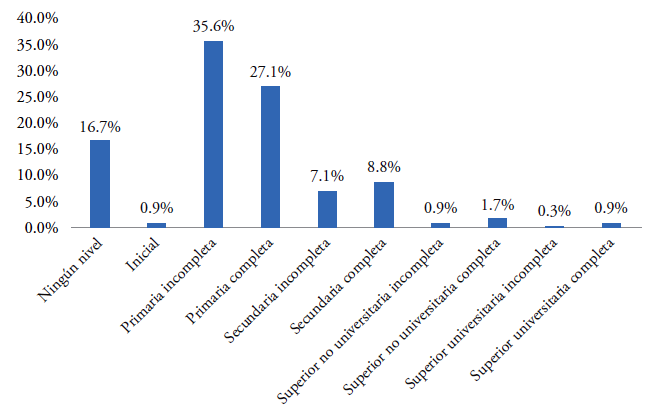

En la figura 6, se aprecia el bajo nivel educativo de los pequeños agricultores que residen en la región Cajamarca. El mayor grupo lo componen aquellos que solo cuentan con primaria incompleta, con aproximadamente una tercera parte (35,6%); mientras que el segundo grupo de importancia son los que cuentan con primaria completa, con una participación del 27,1%. Los bajos niveles de capital humano han sido determinantes para crear economías de escala o aumentar la productividad.

Fuente: INEI. IV Censo Nacional Agropecuario, 2012. https://proyectos.inei.gob.pe/CenagroWeb/

Figura 6. Asociatividad de agricultores en la región Cajamarca

El alcance de quienes no cuentan con ningún nivel educativo es relativamente grande, llegando a una participación del 16,7%. Los de secundaria incompleta y secundaria completa llegan a proporciones de 7,1% y 8,8% respectivamente. En lo que respecta al nivel superior, casi todas las categorías no pasan del 1%, salvo el grupo de los que cuentan con estudios superiores no universitarios completos, que apenas alcanzó una proporción de 1,7%.

Los resultados del modelo de regresión logística arrojaron que la asociatividad sí determina la exportación de los pequeños agricultores que residen en la región Cajamarca, pues se obtuvo un coeficiente positivo de 17,8 con una probabilidad de rechazo prácticamente nula. Esto confirma las ventajas de la asociatividad en términos de economías de escala, minimización de riegos, acceso a la información para acceso a mercados externos, etc. En otros términos, los pequeños agricultores aumentan fuertemente su probabilidad de exportar sus productos gracias a que están asociados.

Es importante destacar el alto valor del coeficiente de la variable asociatividad, que supera enormemente a las variables de control nivel educativo y el tamaño del área de propiedad de los agricultores. Una razonable interpretación es que la asociatividad es tan poderosa que puede lograr la exportación incluso de productores con bajo nivel educativo, dadas las ventajas que ofrecen las asociaciones que ya exportan.

Tabla 5. La asociatividad en las exportaciones de pequeños agricultores de Cajamarca

| Exportaciones | Coeficiente | D. S. | z | P > |z| |

|---|---|---|---|---|

| Asoc. | 17,765 | 2,086 | 24,50 | 0,00 |

| NE | 1,106 | 0,025 | 4,55 | 0,00 |

| K1 | 1,107 | 0,023 | 5,00 | 0,00 |

| K2 | 0,710 | 0,054 | -4,50 | 0,00 |

| L | 1,017 | 0,017 | 0,99 | 0,32 |

| Constante | 0,0004 | 0,0001 | -58,07 | 0,00 |

| Observaciones | 225 364 | |||

| R-cuadrado | 0,13 |

Respecto a las variables de control, el nivel educativo también representa un determinante positivo para la exportación. De esta manera, los agricultores con mayores niveles educativos -por ejemplo, con nivel superior- lograrían exportar su producción. Desafortunadamente, las estadísticas del IV Cenagro muestra que predominan los agricultores con nivel de instrucción primario y una parte considerable sin educación alguna.

En lo que respecta a los activos físicos que poseen los agricultores, se utilizó como instrumentos k1 y k2, que son los tamaños de chacras ejecutadas y superficie de chacras cultivadas bajo riego, respectivamente. En conjunto, estos se aproximan a la cantidad de activos que posee cada pequeño productor agrícola. Los resultados de la regresión muestran coeficiente positivos y significativos, lo cual es consistente con la teoría económica. Por su parte, el número de trabajadores (L) también constituye un factor de producción y exportación, que en esta regresión arrojó el signo esperado positivo en su coeficiente, aunque no significativo.

Es importante destacar que, inicialmente, el modelo presentó problemas de heterocedasticidad. Como se puede apreciar en el anexo, los tests de White y Breusch-Pagan arrojaron que las probabilidades son menores de 0,05; es decir, se rechaza la hipótesis nula de que no hay problema de heterocedasticidad. Para corregir ese problema, se hizo la regresión logística agregando el comando «robust». En consecuencia, las desviaciones estándares que se presentan en la columna D. S. de la tabla se redujeron respecto a la primera regresión. Como resultado, esta reducción en errores y varianza permitió obtener coeficientes más eficientes.

5. Conclusiones

La principal conclusión en este estudio es la confirmación de la hipótesis; es decir, la asociatividad de los productores agrícolas en la región Cajamarca resulta significativa para explicar el éxito para insertarse en los mercados internacionales. Según el IV Cenagro, las diferentes formas de asociación, como comités, comisiones y diversos tipos de asociaciones agropecuarias, han permitido aprovechar las economías de escala, la capacitación, el acceso a información de mercados externos, y otros beneficios, a los productores agropecuarios que logran exportar en esa región. De esto se intuye que los agricultores que decidieron asociarse buscaban estos beneficios para poder exportar, lo cual sería más difícil individualmente.

No deja de llamar la atención el bajo nivel educativo que poseen los pequeños agricultores. Predomina una mayoría con apenas nivel de instrucción primaria, y una parte importante que no cuenta con nivel educativo alguno. Si consideramos que el 50% de los costos de producción está compuesto por mano de obra, ella carecería de la productividad deseada para contar con trabajadores bien calificados. En promedio, los agricultores son propietarios de tierras de solo entre 2 y 5 hectáreas, lo que constituye una pequeña dotación inicial de activos.

El sector cafetalero es el caso de asociatividad que ha tenido mejores logros frente a una serie de adversidades que padecen los pequeños agricultores, como la plaga royal, así como adversidades permanentes que incluyen la geografía, la ausencia del Estado, la fuerte competencia con países vecinos (Brasil y Colombia), etc. Sin embargo, han logrado posicionar al Perú como país cafetalero y, sobre todo, en el primer lugar mundial en la exportación de café orgánico. Es importante destacar que este sector aprovechó las ventajas que brindó en este caso el comercio justo.

Los esfuerzos institucionales, tanto en la esfera pública como en la privada, para promover la asociatividad de pequeños productores son insuficientes; además de que no han logrado un mayor alcance. Incluso, en el sector cafetalero, se estima que menos de la tercera parte de los productores agrícolas se encuentran asociados. Asimismo, menos de la tercera parte de las asociaciones y cooperativas pertenecen a un gremio más amplio que las agrupe para seguir generando sinergias. Esto significa desaprovechar para el agro grandes oportunidades en términos de economías de escala, aumento de la productividad, transferencias tecnológicas, mejora de las capacidades empresariales, etc.

A partir de 2008, hay un cambio institucional al contar con Produce como nuevo ente rector para el fomento de las mipymes. Sin embargo, no existen mejoras sustanciales en la asociatividad. Aunque se observa que siguen creando instituciones y medidas para incentivar la asociatividad, como los recientes «Lineamientos para implementar procesos de asociatividad empresarial en el Sector Agrario y de Riego», aún no se tienen los resultados deseados. En efecto, el Estado no logra diseñar instrumentos más eficaces para lograr un mayor nivel de asociatividad que generen mayores niveles de exportación en beneficio de los pequeños agricultores. Los esfuerzos son tan pequeños que nos alejan de economías de América Latina que han dado mayor impulso en ese sentido.