Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El impuesto a la propiedad de bienes inmuebles, denominado «impuesto predial», constituye una herramienta esencial en el financiamiento del sector público, a favor del logro de objetivos de recaudación y planificación urbana, impulsando el desarrollo económico y el bienestar social (Torres & Terán, 2012). A nivel de América Latina, según las Naciones Unidas (2021), en 2018 la recaudación proveniente del impuesto predial representó en promedio un 3,8% del ingreso total, 1,7 puntos porcentuales por debajo de los países conformantes de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). De igual manera, para esta organización (OECD, 2021), el impuesto a la propiedad de bienes inmuebles es de mayor aplicación en los países de América Latina, siendo administrado en mayoría de los casos por los gobiernos locales, cuya recaudación a este nivel oscila entre el 0,08% del PIB en Honduras y el 0,79% del PIB en Colombia.

En el Perú, bajo disposición del Decreto Legislativo N.º 776 y el Decreto Supremo N.º 156-2004-EF, se define el impuesto predial como aquel que grava el valor de los predios urbanos y rústicos (terrenos, edificaciones e instalaciones fijas y permanentes), siendo responsable de la recaudación, administración y fiscalización la municipalidad a la que pertenezca el predio. Cuantitativamente, la recaudación del impuesto predial en nuestro país en 2018 representó en promedio el 0,24% del PIB, ubicándose por encima de Ecuador, Guatemala, Honduras y México, y por debajo de Argentina, Brasil, Chile, Costa Rica, Colombia y Uruguay (OECD, 2021). Según Arias (2021), este porcentaje, relativamente bajo frente a sus similares, es explicado por tres razones fundamentales: (i) la base del impuesto predial no es el valor de mercado; (ii) la inexistencia de un catastro nacional de predios con un sistema de registro, que impide la identificación de estos; y (iii) un débil control de gran parte de las municipalidades en asuntos tributarios.

En nuestro país, con la promulgación de la Ley N.º 27783 en el año 2002, Ley de Descentralización, se establece la autonomía política y administrativa en los tres niveles de gobierno, mediante un equilibrado ejercicio de poderes. Con la Ley N.º 27972 en 2003, se establecen normas, mecanismos y regímenes de carácter municipal, mediante lo cual se da inicio a un proceso normativo con la asignación de competencias, sean de carácter exclusivo o compartido, en busca del beneficio social de la población, siendo esta partícipe principal en el respeto de sus derechos y el cumplimiento de sus deberes.

El respeto de sus derechos en el sentido de ser atendidos de manera oportuna en la dotación de bienes y servicios públicos (proyectos de inversión) que permita mejorar su calidad de vida, y el cumplimiento de sus deberes tiene que ver con las obligaciones establecidas por la ley, como son los tributos, entre ellos el pago del impuesto predial, el cual es un ingreso propio de la municipalidad. No obstante, según el BCRP (2019), en promedio, la recaudación por impuesto predial en las municipalidades alcanza el 0,2% del PIB, por lo que Yepes y De los Ríos (2017) sostienen que son cada vez más los municipios dependientes de las transferencias y asignaciones presupuestales, que, conforme al artículo 69 de la Ley N.º 27972, al igual que los tributos, son parte de las rentas municipales, con la diferencia de que son asignados por el gobierno central.

Estas transferencias han generado un limitante en el esfuerzo de los municipios en el recaudo de sus tributos locales, conocido como pereza fiscal (Muñoz, 2015), haciendo que las entidades locales antepongan la percepción de las transferencias a la puesta en marcha de medidas que mejoren su recaudación local; en razón de ello, el Ministerio de Economía y Finanzas, mediante la Ley N.º 29332 del año 2009, creó el Plan de Incentivos a la Mejora de la Gestión Municipal con el fin de estimular en los gobiernos locales la mejora de la recaudación y administración de los tributos municipales, acompañado de la ejecución del gasto público de manera eficiente y efectiva para la dotación de servicios públicos de calidad y ejecución de inversiones a favor de la población; políticas de Estado que, para Mayoral y Uribe (2010), son esenciales en la disminución de los niveles de desigualdad en el largo plazo, y el desarrollo económico de los países.

Para analizar el efecto de la inversión pública sobre la recaudación del impuesto predial, el presente artículo parte de la hipótesis de que las inversiones en infraestructura valorizan los predios, ayudan a la fiscalización municipal y, por ende, mejoran la cultura tributaria. El objetivo del presente artículo es analizar la incidencia de la inversión pública sobre la recaudación del impuesto predial en los gobiernos locales provinciales de la macrorregión sur del Perú en el período 2010-2020.

Entre los antecedentes, se cita a Ayala et al. (2017), quienes sostienen que los ingresos de la GAD municipal de Cantón Morona en Ecuador se dan principalmente por ingresos propios, transferencias del Estado y por las entidades financieras públicas; financiamiento que permite a la entidad la realización de proyectos, entre los principales, aquellos de infraestructura, mejora y prestación de servicios públicos, que favorecen en la calidad de vida de la población.

Asimismo, Camacho et al. (2017) concluyen que el recaudo del impuesto predial unificado en el distrito de Barranquilla, Colombia, se encuentra influenciado por los ingresos tributarios diferentes del predial, la tasa efectiva del recaudo, el avalúo catastral del predio y el tipo impositivo medio. En lo referente a los determinantes económicos de la recaudación del impuesto predial, Unda y Moreno (2015) sostienen que la participación del Estado con la aportación de transferencias de recursos para fines específicos hacia los municipios determinó de manera negativa la recaudación del impuesto predial en México. Ello se ve respaldado por la investigación de Valenzuela y Hinojosa (2017), quienes concluyen que las transferencias federales presentan efectos negativos en los niveles de ingresos fiscales estatales con información de 31 entidades federativas mexicanas durante el período 2005-2014, lo que demuestra la necesidad de un ajuste estructural al sistema de transferencias. Por otra parte, Astudillo (2010) señala que las transferencias de recursos son la segunda fuente de ingreso entre los diferentes niveles de gobierno el sistema francés cuyo uso se da en favor de la igualdad; no obstante, evidencia que las transferencias generaron una baja recaudación fiscal de los contribuyentes.

Materiales y métodos

La investigación tiene un enfoque cuantitativo, diseño no experimental, tipo longitudinal transversal (panel data), de carácter descriptivo y explicativo (Hernández et al., 2014). El alcance de la presente investigación es la macrorregión sur del Perú, siendo las unidades de análisis 44 municipalidades provinciales. La información de las variables para el análisis de conglomerados se extrajo de Ceplan (2017) e INEI (2017) respectivamente, mientras que para el análisis econométrico la información proviene del portal Transparencia Económica del Ministerio de Economía y Finanzas (MEF). De este modo, la base de datos en la estimación econométrica comprende información tipo panel que va desde el año 2010 hasta el año 2020.

Análisis de conglomerados

Yepes y De los Ríos (2017) sustentan la presencia de heterogeneidad en el ámbito municipal dadas las diferentes características y condiciones de cada uno de estos, entre ellas la ubicación geográfica, que tiene influencia en el grado de urbanidad y en las actividades económicas desempeñadas por la población. Frente a ello, el agrupamiento de cada unidad de análisis (conglomerado) debe realizarse en función de variables y/o características sobre las cuales las entidades municipales no posean intervención para poder modificarlas por lo menos en el corto plazo (Herrera & Francke, 2009).

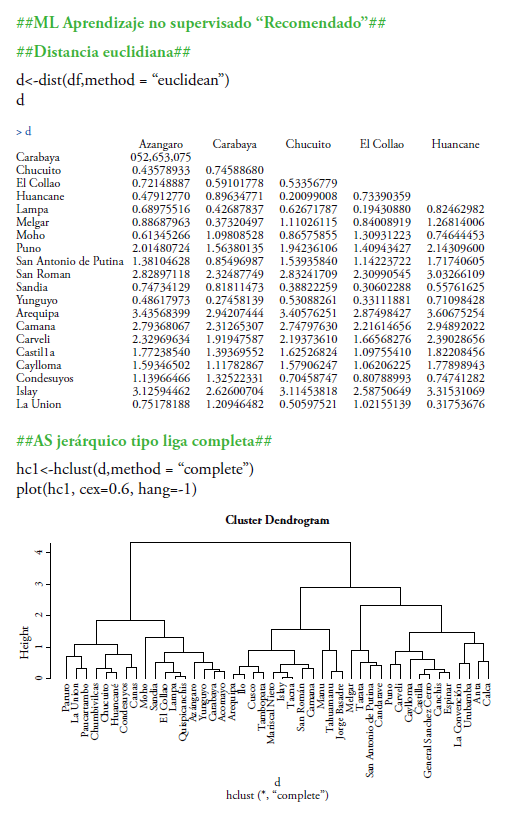

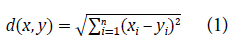

El análisis de conglomerados es una técnica estadística multivariante que, a partir de casos y/o variables, busca agruparlos en grupos homogéneos denominados clústeres sugeridos por la propia particularidad que muestran los datos, de tal forma que los individuos con similares características sean asignados a un mismo clúster (Pérez, 2004). Los métodos de agrupamiento en el análisis de conglomerados precisan de dos medidas de distancia: (i) entre las unidades, dentro de la cual destaca la medida de distancia euclidiana según la siguiente fórmula:

donde d es la distancia entre las unidades de las muestras x e y, y n representa el número de variables de agrupamiento; y (ii) entre los grupos que se van formando (asociativa), de lo que se obtiene la medida de asociación de Ward, cuya estimación, según Everitt, Landau y Leese (2001, citado en Herrera & Francke, 2009), es denotada como:

donde d k(ij) representa la distancia entre los grupos k y por la unión de i y j los grupos y n respectivamente, y muestra el número de elementos del grupo i, j o k. Yepes y De los Ríos (2017) sostienen que Ward es factible con la medida de distancia euclidiana, cumpliendo las propiedades del agrupamiento de clústeres.

Metodología para datos longitudinales de panel

Según Greene (2018), el marco básico para la compresión de datos longitudinales es un modelo de regresión de la siguiente forma:

donde, i = 1, 2, …, N unidades sociales y t = 1, 2, …, T observaciones en el tiempo, y ε es el término de error que representa los efectos de las variables omitidas en el modelo. Asimismo, existen k regresores en x' it , sin incluir el término constante, la heterogeneidad (principal objetivo de aplicar data panel) está representada por, donde contiene un término constante y un conjunto de variables (observables y no observables).

Mínimos cuadrados ordinarios con errores estándar corregidos (PCSE)

Método propuesto por Beck y Katz (1995) como alternativa de solución ante la presencia de heteroscedasticidad y autocorrelación, así como mayor eficiencia frente a los estimadores de mínimos cuadrados generalizados factibles (MCGF). Matemáticamente, la fórmula idónea para el cálculo de la variabilidad de una estimación a través de mínimos cuadrados ordinarios (MCO) esta expresada por la raíz cuadrada de los términos diagonales de:

Si se cumple el supuesto esférico en los errores, la ecuación (4) se reduce en un MCO común. Por otra parte, si los errores siguen la estructura de panel, la ecuación esta sujeta a proporcionar errores estándar incorrectos. Para solucionar esto, la ecuación (4) puede combinarse con la estructura de panel de errores, proporcionado así los errores estándar corregidos por el panel (PCSE).

Para aquellos modelos de panel con errores contemporáneos correlacionados y heteroscedásticos, Ω representa una matriz diagonal NT x NT con una matriz N x N de covarianzas contemporáneas, Σ, a lo largo de la diagonal. La estimación de la ecuación (4) requiere de la estimación de Σ, mediante MCO; asimismo, sea e i,t el residuo generado por MCO para la unidad i en el período t, se puede estimar un elemento típico de Σ denotado por la siguiente ecuación:

Así, el cálculo de los errores estándar corregidos para panel se da tomando los elementos de la raíz cuadrada de la diagonal Σ, matemáticamente expresado como:

donde E denota la matriz T x N de los residuos de MCO. La ecuación (6) permite obtener parámetros β consistentes respecto a MCO tradicional.

Regresión de Prais-Winsten

Es una transformación de mínimos cuadrados generalizados factibles diseñada por Prais y Winsten en 1954, que permite la estimación de modelos consistentes frente a la presencia de heteroscedasticidad y autocorrelación en las perturbaciones aleatorias (Salvador, 2020), y que surge de:

donde εt constituye la perturbación aleatoria y, bajo el supuesto de existencia de autocorrelación AR(1), se cumple:

donde ct representa la perturbación aleatoria ruido blanco. Para la obtención del modelo con ruido blanco, la técnica de Prais-Winsten asume un proceso AR(1) en el modelo, especificándose en la siguiente ecuación:

donde ct es el ruido blanco.

Finalmente, con la introducción de raíces, la ecuación (9) sería reescrita como:

La ecuación (10) se estima mediante el método de mínimos cuadrados.

Resultados

- Análisis descriptivo

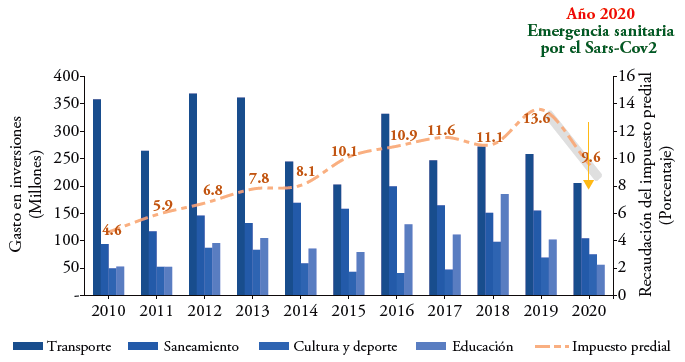

En la figura 1 se aprecia la orientación del comportamiento de la inversión pública según sectores de los gobiernos locales de la macroregión sur del Perú, donde se evidencia que gran parte de las municipalidades presentan una orientación activa de ejecución de proyectos en los sectores de transporte y saneamiento, seguidos por los proyectos en el sector educación, cultura y deporte.

Asimismo, se evidencia que el comportamiento del impuesto predial está altamente relacionado con la ejecución de proyectos enmarcados en el sector transporte, seguidos por los proyectos de saneamiento básico en la mayoría de las municipalidades de la macrorregión sur del Perú. Por lo que, dentro de la priorización de proyectos en los procesos de presupuesto participativo, es notoria la demanda de obras viales; sin embargo, estos tienen que ser corroborados con el cierre de brechas del nuevo Sistema de Programación Multianual y Gestión de Inversiones (Invierte.pe) y las políticas propias de los titulares de pliego. Un dato importante por resaltar es la caída de la recaudación del impuesto predial en el año 2020, resultado de la emergencia sanitaria de la COVID-19 que, según la ONU (2020), trajo como consecuencia una disminución en los ingresos de las familias y de las micro-, pequeñas y medianas empresas en todo el mundo. En el Perú esto ocasionó, de manera específica en la Programación Multianual de Inversiones (PMI), la poca celeridad de ejecución de proyectos en los sectores de transporte y saneamiento.

Fuente: Transparencia Económica del Ministerio de Economía y Finanzas (MEF). Elaboración: equipo de trabajo.

Figura 1. Gastos de inversión y recaudación de impuestos, 2010-2020

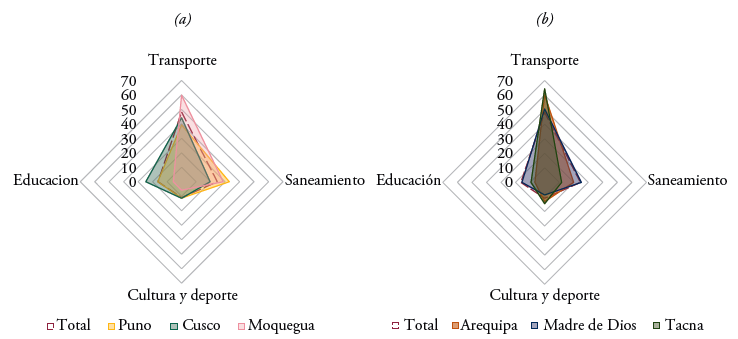

En la figura 2 literal (a), se observa que las inversiones de las municipalidades de la región Moquegua están orientadas más a la ejecución de proyectos en el sector transporte, que representa alrededor del 60%, seguido del sector saneamiento con un 30% y, en menor proporción, por proyectos de educación; este último resultado puede deberse al cierre de brechas en dicho sector. Por otra parte, la ejecución de inversiones en las municipalidades provinciales de la región Cusco se encuentran encaminadas al sector transporte, que representa el 45%, seguido por el sector saneamiento con el 20%. Por último, en las municipalidades de la región Puno, las inversiones han venido siendo destinadas al sector transporte, con un promedio del 40%, y en un 30% al sector saneamiento. Estos resultados pueden ser factores determinantes de la recaudación del impuesto predial en dichos gobiernos locales.

En la figura 2 literal (b), se muestra que las inversiones de las municipalidades de las regiones Arequipa, Madre de Dios y Tacna se encuentran orientadas en más del 50% a la ejecución de proyectos en el sector transporte y en menor cantidad a la ejecución de proyectos de saneamiento, que no superan el 30% de su inversión total. Estos resultados pueden deberse al grado de urbanidad propio de cada región y provincia, acompañado por los criterios de cierre de brechas de Invierte.pe.

Fuente: Transparencia Económica del Ministerio de Economía y Finanzas (MEF). Elaboración: equipo de investigación.

Figura 2. Orientación de la inversión pública, 2010-2020 (millones de soles)

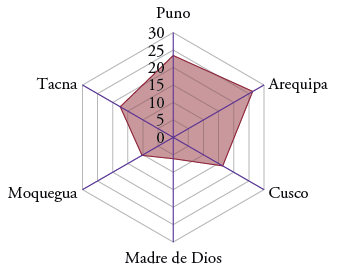

En la figura 3, se evidencia el grado de participación que tienen los gobiernos locales en lo que corresponde a la recaudación del impuesto predial por regiones. Las municipalidades provinciales de la región Arequipa alcanzan el 26% del total de la recaudación acumulada del impuesto predial total, seguidas por las municipalidades de la región Puno, que alcanzan el 23% de recaudación, y por las municipalidades de la región Tacna, que representan el 18%. Por su parte, las municipalidades de las regiones Cusco, Moquegua y Madre de Dios alcanzaron el 16%, 10% y 6% de la recaudación del impuesto predial total acumulado respectivamente. Según los datos, se observa que una mayor inversión en proyectos en el sector transporte por parte de los gobiernos locales permitirá aumentar la posibilidad de mejorar los niveles de recaudación del impuesto predial, situación que se observa en las municipalidades de las regiones Arequipa, Tacna, Puno y Cusco de la figura 2 literales (a) y (b). Por otro lado, el comportamiento de la recaudación acumulada del impuesto predial es influenciado por el tipo de urbanidad de cada localidad (provincia) y por el grado de responsabilidad ciudadana; es decir, la cultura tributaria en la población de cada provincia.

- Análisis de conglomerados

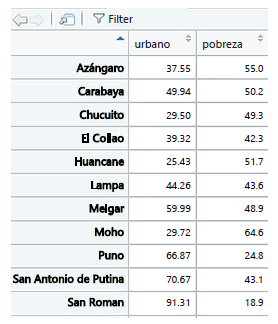

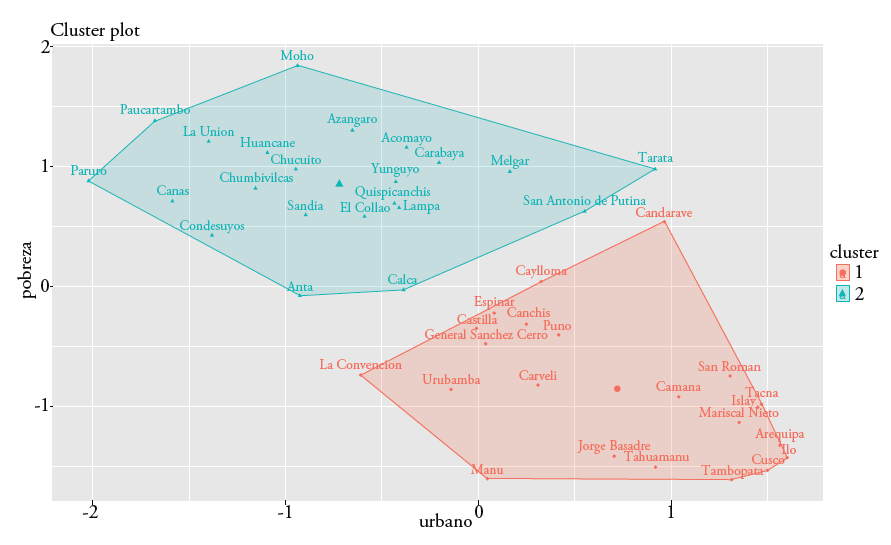

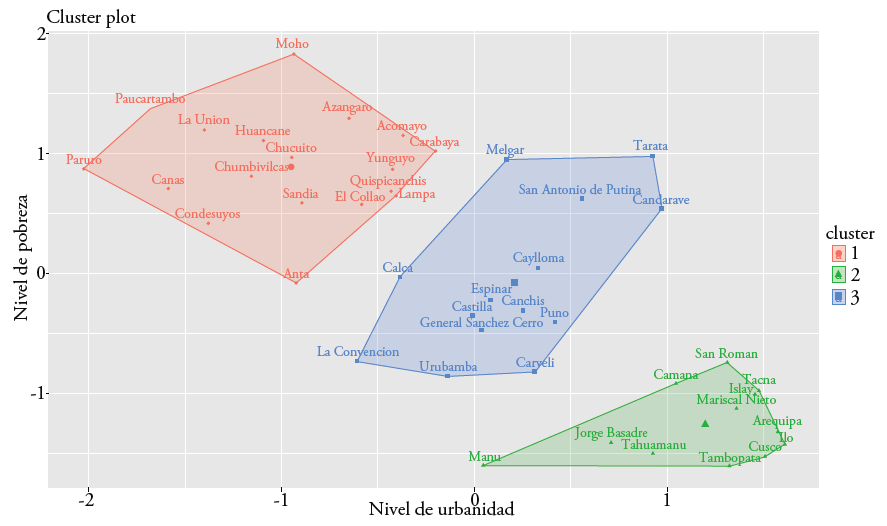

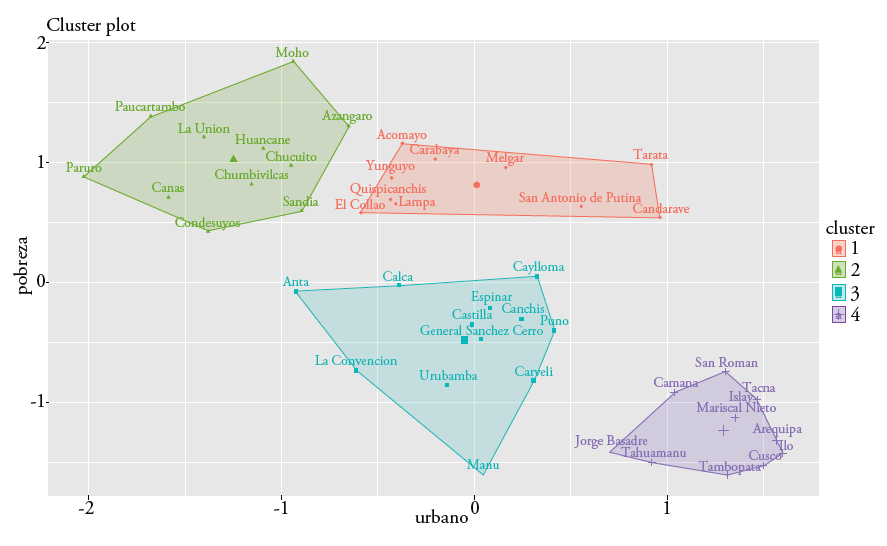

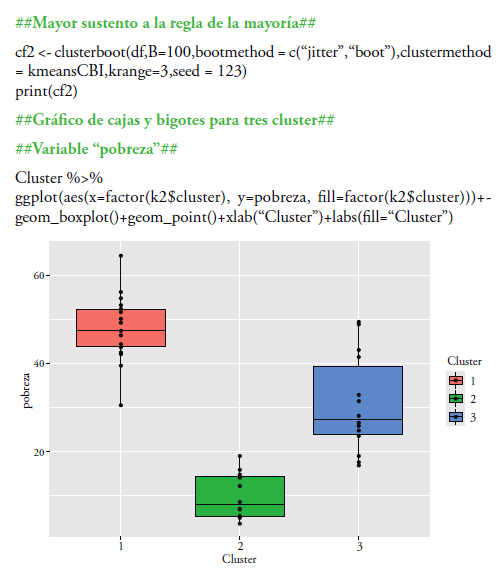

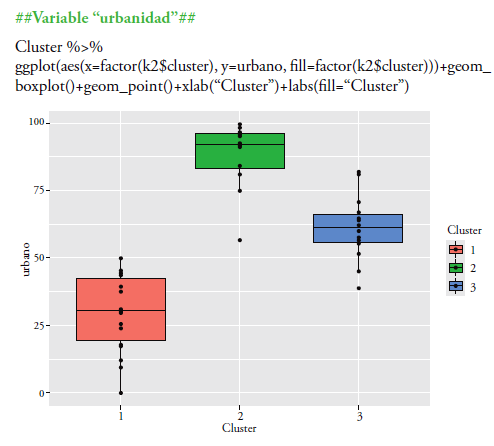

El análisis de conglomerados fue realizado en función de las variables: (i) nivel de pobreza, dado que expresa el nivel de calidad de vida y las posibilidades de generación de ingresos que permitan la obligación de las personas con su comuna local (impuestos); y (ii) el nivel de urbanidad, que muestra el grado de concentración de la población en zonas con actividades económicas en pleno funcionamiento, generando mayor posibilidad de las autoridades competentes en la recaudación de impuestos. En el anexo 1, se ilustra la sintaxis de programación en el software R.

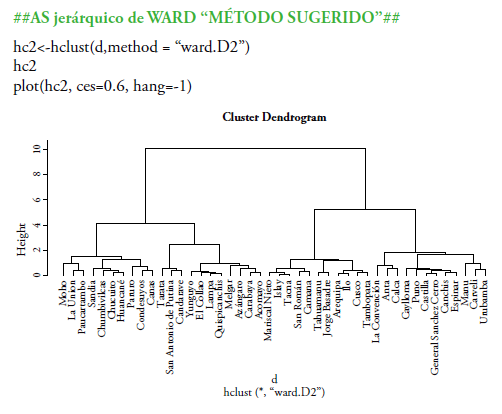

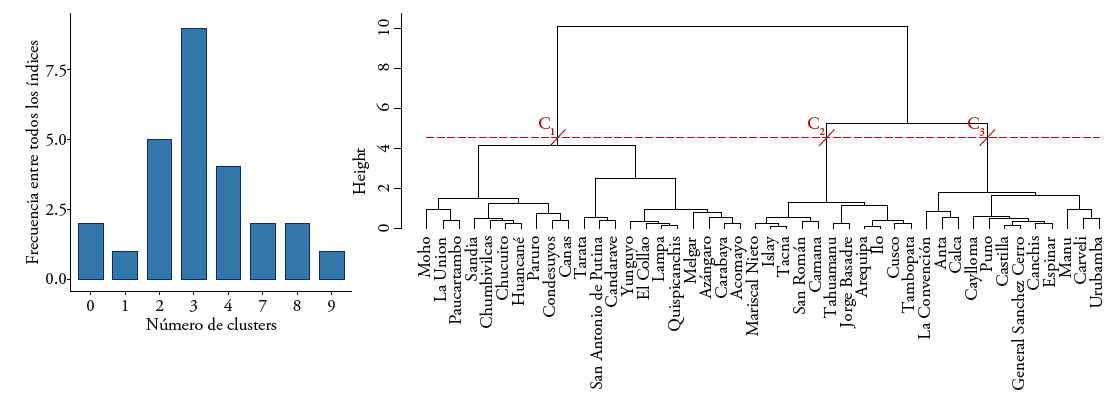

En la figura 4, se aprecia el número de clústeres óptimo y dendrograma, los cuales proponen la clasificación de los municipios provinciales en tres categorías o conglomerados, distribuidos como se presenta en la tabla 1.

Fuente: elaboración propia sobre la base de los resultados del software R.

Figura 4. Agrupación jerárquica, dendrograma

Asimismo, en la tabla 1 se muestra que el primer clúster concentra municipalidades provinciales con menor grado de urbanidad y mayor nivel de pobreza, y que en la mayoría de los casos su población presenta una inadecuada provisión o carece de servicios básicos de infraestructura como comunicaciones, saneamiento, electricidad y transportes; donde destacan las provincias de Moho y Huancané en la región Puno; La Unión, en la región Arequipa; Acomayo, en la región Cusco; Tarata, en la región Tacna, entre otras. Por otro lado, en el segundo clúster se encuentran aquellas municipalidades provinciales con un alto grado de urbanidad y menor nivel de pobreza, en las que destaca su grado de actividad económica, como son los casos de Ilo y Tacna, que son puntos clave en el transporte de mercancías dada su ubicación geográfica; Cusco, que brinda su potencial turístico como impulsor de su economía; o la provincia de San Román, considerada como zona de intercambio comercial. Por último, en el tercer clúster se encuentran municipalidades con un grado de urbanidad y nivel de pobreza por debajo del promedio general, entre ellas las provincias de Puno, Caravelí, Espinar y Canchis, cuyas economías tienen un grado medio de dinamismo.

- Análisis econométrico

A partir de la estructura de data panel denotada en la ecuación (3), se ha especificado el modelo econométrico de la siguiente manera:

Donde:

LIP it : logaritmo natural del impuesto predial recaudada de la i-ésima municipalidad provincial en el t-ésimo período.

LT it : logaritmo natural del gasto devengado en inversión en transportes de la i-ésima municipalidad provincial en el t-ésimo período.

LS it : logaritmo natural del gasto devengado en inversión en saneamiento de la i-ésima municipalidad provincial en el t-ésimo período.

LCD it : logaritmo natural del gasto devengado en inversión en cultura y deporte de la i-ésima municipalidad provincial en el t-ésimo período.

ε it : término de error.

Para identificar el modelo econométrico apropiado, se han seguido los siguientes pasos: (i) la estimación del modelo por mínimos cuadrados ordinarios (MCO); (ii) la estimación por efectos aleatorios (EA), para luego aplicar la prueba de Breush Pagan (BP) que permitió elegir entre MCO y EA; con respecto a la prueba BP, se rechaza la hipótesis nula al 5%, lo que muestra evidencia estadística de heterogeneidad no observada del término de error, esto implica la necesidad de usar alguna de las metodologías que tengan en cuenta la existencia de efectos constantes en el tiempo (hacer uso de panel); (iii) se ha realizado la estimación por efectos fijos (EF); y (iv) se ha realizado la prueba de Hausman para la elección entre EA y EF; con respecto a la prueba de Hausman, se rechaza la hipótesis nula, lo que permite concluir que existe endogeneidad, que los parámetros de EF son eficientes e insesgados, y que prevalecen sobre los coeficientes de EA.

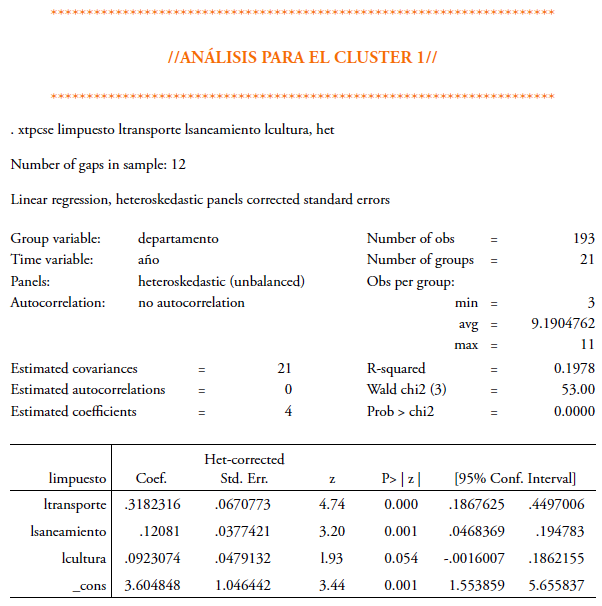

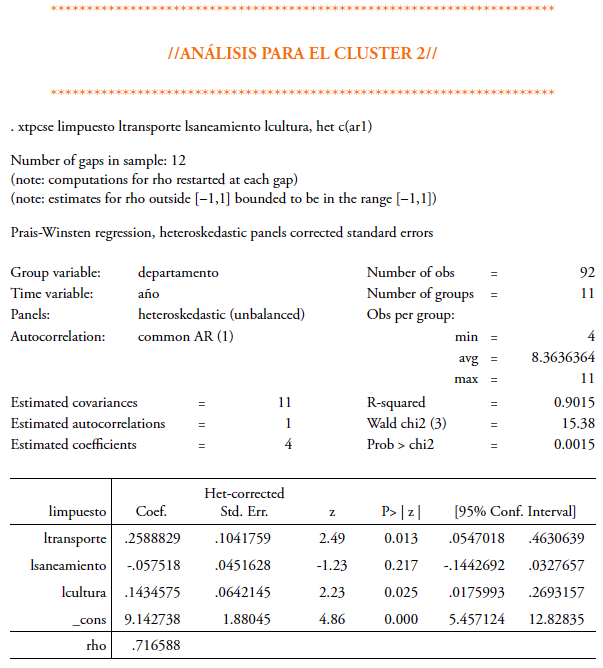

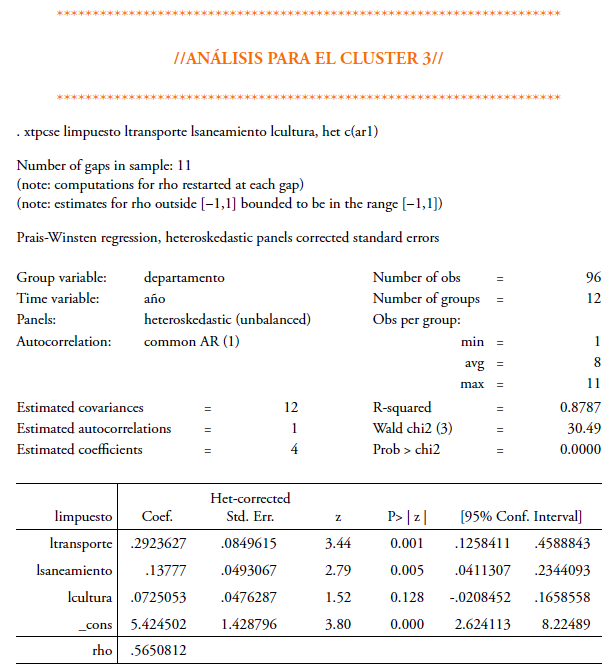

Los resultados de las regresiones econométricas por EF se aprecian en la tabla 2 (en el anexo 2, se ilustra la estimación econométrica completa que arroja el software Stata), donde se muestran las variables, sus coeficientes y estadísticos «z» para cada clúster. Asimismo, respecto a la significancia conjunta, al 1% de significancia se rechaza la hipótesis nula de que los β de las variables regresoras sean iguales a cero; es decir, conjuntamente las variables explicativas influyen en el modelo para cada clúster identificado.

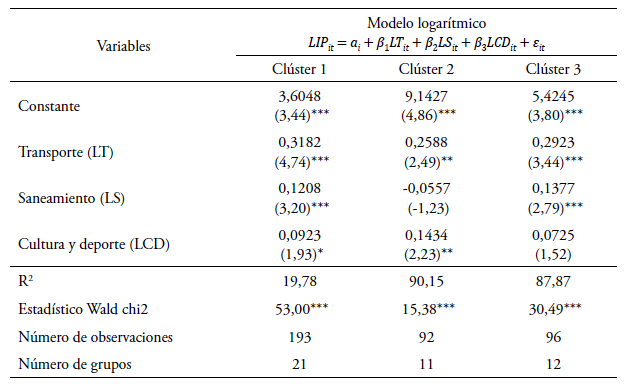

En lo que respecta al primer clúster, las variables transporte y saneamiento son significativas al 1%, y la variable cultura y deporte resultó significativa al 10%; en términos cuantitativos, un incremento del 1% en el gasto devengado en inversión en transportes supone un crecimiento del 0,3182% en la recaudación del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en transportes, la recaudación del impuesto predial aumentará en aproximadamente 0,014 soles). Un aumento del 1% en el gasto devengado en saneamiento implica un aumento en un 0,1208% en la recaudación del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en saneamiento, la recaudación del impuesto predial aumentará en aproximadamente 0,0048 soles). El aumento del 1% del gasto devengado en cultura y deporte supone un aumento del 0,0923% del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en cultura y deportes, la recaudación del impuesto predial aumentará en aproximadamente 0,009 soles).

Las estimaciones del segundo clúster evidencian significancia individual en las variables transporte, y cultura y deporte, al 5%, así como signos positivos en sus coeficientes. En términos cuantitativos, un incremento del 1% en el gasto devengado en transporte supone un crecimiento del 0,2588% de la recaudación del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en transporte, la recaudación del impuesto predial aumentará en aproximadamente 0,087 soles).

El aumento del 1% del gasto devengado en inversiones en cultura y deporte se traduce en un crecimiento del 0,1434% en la recaudación del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en cultura y deporte, la recaudación del impuesto predial aumentará en aproximadamente 0,3328 soles).

Tabla 2. Presentación de los resultados econométricos

Notas. Las cifras entre paréntesis son los estadísticos z. *** Nivel de significancia al 1%, ** al 5% y * al 10%.

Fuente: elaboración propia sobre la base de los resultados del software Stata 16.

Por último, en el tercer clúster, las variables transporte y saneamiento resultaron significativas de manera individual a un nivel de significancia del 1% con signos positivos, lo que indica que un incremento del 1% del gasto devengado en transportes supone un crecimiento del 0,2923% en la recaudación del impuesto predial (el efecto marginal refleja que, por cada sol adicional en inversiones en transporte, la recaudación del impuesto predial aumentará en aproximadamente 0,038 soles).

Asimismo, un aumento del 1% en el gasto devengado en saneamiento redunda en una mejora en la recaudación del impuesto predial en 0,1377% (el efecto marginal refleja que, por cada sol adicional en inversiones en saneamiento, la recaudación del impuesto predial aumentará en aproximadamente 0.064 soles).

No sobra enfatizar el hecho de que los modelos econométricos estimados en cada clúster han pasado por el análisis de heteroscedasticidad y autocorrelación. En efecto, para el clúster 1 se ha realizado el análisis de la heterocedasticidad a través de la prueba de Wald modificada para EF1, cuyo resultado evidenció la presencia de heteroscedasticidad. Por otro lado, el análisis de autocorrelación realizado mediante la prueba de Woldridge para EF evidenció ausencia de autocorrelación. En consecuencia, se ha procedido con la estimación de panel data para modelos con heteroscedasticidad mediante la técnica de mínimos cuadrados ordinarios con errores estándar corregido (PCSE), observándose en el modelo estimado significancia individual y conjunta.

Para los clústeres 1 y 2, se ha evidenciado presencia de autocorrelación y heterocedasticidad. Para garantizar estimaciones eficientes de los parámetros, se ha recurrido a la estimación de panel data para modelos con heteroscedasticidad y autocorrelación. En este contexto, se ha utilizado el método de Prais-Winsten (PW), observándose en cada clúster significancia individual y conjunta.

- Análisis de política pública

En lo que concierne a las finanzas municipales dentro de los gobiernos locales, existen sectores que tienen mayor incidencia sobre la recaudación de los ingresos mediante impuestos municipales y recursos directamente recaudados. El hecho de la presencia del signo negativo en el sector saneamiento (a pesar de su no significancia), en el segundo clúster, supone que el reconocimiento de los proyectos de inversión en el mencionado sector aún es débil por parte de la ciudadanía, limitando la toma de conciencia que permita una cultura tributaria responsable en el interior de su jurisdicción. Asimismo, es sabido que, dentro de la secuencia de realización de obras de transporte, la ejecución de proyectos de saneamiento es condicionante para la puesta en marcha de dichos proyectos, que involucran en gran parte el asfalto y pavimento rígido, que son factores conducentes en su mayoría al cumplimiento de las obligaciones tributarias en la población (impuesto predial).

Una situación deseable es impulsar la inversión y ejecución de proyectos de saneamiento, así como de transportes (pistas y veredas), de manera que estos sean realizados en simultáneo; no obstante, prima la decisión y obligación en la dotación de bienes y servicios que permitan elevar la calidad de vida de las personas, y a su vez el cierre de brechas como parte del nuevo sistema de inversión pública, el cual involucra un diagnóstico eficiente y oportuno de las necesidades de inversión de la ciudadanía por parte de las autoridades competentes. Por otra parte, el sector cultura y deporte, presenta una influencia poco preponderante sobre la variable impuesto predial, pues centrarse en la ejecución de proyectos en el contexto de dicho sector hace que el impuesto predial tienda a crecer en menor proporción.

De todo el análisis realizado, se puede inferir que, en materia de recaudación de impuestos municipales (el caso del impuesto predial), el sector transporte cumple un papel sumamente importante en el comportamiento del impuesto predial en la totalidad de los gobiernos locales de la macrorregión sur del Perú.

De manera analítica, por clúster, se observa que, en el primero, los sectores transporte, saneamiento, y cultura y deporte, tienen una injerencia significativa sobre la variable recaudación del impuesto predial. Estos resultados nos llevan a manifestar que en las municipalidades provinciales situadas en este clúster aún existen brechas por cerrar o estas no vienen siendo atendidas en sus necesidades y proyectos identificados dentro de los procesos de presupuesto participativo; por ello, estas provincias tienen mayores niveles de pobreza y un menor grado de urbanidad. En ellas, las autoridades tienen que impulsar la ejecución de proyectos con la finalidad de que los ciudadanos cumplan con sus obligaciones tributarias locales.

En el segundo clúster, se puede observar que la variable saneamiento no es significativa para los gobiernos locales de este grupo porque se ha evidenciado dentro de estas municipalidades provinciales un alto grado de urbanidad y menores niveles de pobreza. En ellas, los gobiernos locales vienen ejecutando proyectos enfocados en los sectores transporte, y cultura y deporte, orientados al mejoramiento del ornato de la ciudad.

Por último, en los gobiernos locales del tercer clúster, y considerando los resultados econométricos, se observa que las variables de transporte y saneamiento tienen una injerencia significativa sobre la recaudación del impuesto predial a diferencia de la variable cultura y deporte. Lo anterior se justifica debido a que este grupo de municipalidades provinciales presentan un grado de urbanidad y nivel de pobreza por debajo del promedio nacional. Asimismo, existe un grado medio de dinamismo en su economía local. En consecuencia, las autoridades locales deben priorizar proyectos dentro del sector transporte y saneamiento, que seguramente guardan relación con la cartera de inversiones y los resultados de los talleres de presupuesto participativo, los cuales representan factores primordiales para que la ciudadanía pueda cumplir con sus obligaciones tributarias de pago del impuesto predial.

Conclusiones

Teniendo en cuenta el análisis de conglomerados y las estimaciones econométricas, en primer lugar, se concluye que la variable con mayor relevancia en los modelos es la concerniente a la inversión en transporte, con una incidencia positiva y significativa sobre la recaudación del impuesto predial. En relación con el análisis de la inversión en saneamiento, se observa una incidencia positiva en el recaudo predial en el primer y el tercer clúster respectivamente. Por otro lado, se observa que la inversión en cultura y deporte incide positivamente sobre la recaudación del impuesto predial en los dos primeros clústeres, cuyas magnitudes varían entre cada clúster identificado según el nivel de pobreza y urbanidad.

El análisis público evidencia que la inversión en la macrorregión sur del Perú se orientó en mayor porcentaje hacia el sector transporte, por lo que mejorar el nivel de recaudo del impuesto predial dependerá de la identificación, priorización y ejecución de proyectos de inversión pública en este sector. Lo anterior implica una clara situación de análisis en la toma de decisiones en el marco de los procesos del presupuesto participativo y la normatividad de Invierte.pe. Con relación al sector saneamiento, la evidencia encontrada hace suponer que la ciudadanía aún no ve a este sector como un sector estratégico que los motive e impulse a cumplir con sus obligaciones tributarias, pese a ser condicionante para encaminar la ejecución de proyectos de pistas y veredas. Por último, los proyectos en el sector de cultura y deporte inciden en menor grado sobre el impuesto predial, debido a su relación con el nivel de urbanidad de cada espacio geográfico de los gobiernos locales. Así, en aquellas localidades donde prevalece mayor urbanidad se pone énfasis en la ejecución de proyectos de transitabilidad y recreación.

La recaudación de tributos, principalmente el impuesto predial, resulta importante dentro de los gobiernos locales dado que forma parte de sus ingresos propios. Una gestión administrativa orientada a una mayor recaudación posibilita el incremento de recursos necesarios para atender, por ejemplo, el financiamiento de proyectos de inversión sujetos a las necesidades de la población y, a través de la dotación de estos bienes o servicios, incentivar la cultura tributaria en los ciudadanos.