Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkRevista Medica Herediana

versión impresa ISSN 1018-130Xversión On-line ISSN 1729-214X

Rev Med Hered v.19 n.1 Lima ene./mar. 2008

Costo del proceso administrativo de reembolso por atenciones del Seguro Integral de Salud en la Dirección de Salud IV Lima Este, en el año 2002.

Costs for reimbursement of the Integral Health Insurance (SIS) in Peru.

Carreño Escobedo Ricardo1, Llanos Zavalaga Luis Fernando2.

1

Médico Cirujano. Master en Gerencia y Gobierno. Facultad de Salud Pública y Administración Carlos Vidal Layseca. Universidad Peruana Cayetano Heredia. Dirección de Salud IV Lima Este.Lima, Perú.2

Master en Políticas, Planificación y Financiamiento en Salud. Facultad de Salud Pública y Administración Carlos Vidal Layseca. Universidad Peruana Cayetano Heredia. Consultores, ONG CONSALUDES. Lima, Perú.

RESUMEN

Objetivos: Estimar el costo económico incurrido en la DISA IV Lima Este durante el proceso administrativo para el reembolso del SIS, en el año 2002. Material y métodos: Se realizó un estudio de costos del reembolso del SIS involucrando la descripción de las actividades de reembolso de las diferentes instancias: medición de tiempos, recurso humano asignado a la atención de salud por el SIS, entre otros. Se costeó los pasos administrativos del reembolso y se describió las causas más frecuentes de rechazo. Basados en un estudio piloto, se estimó una muestra de 60 atenciones (nivel de confianza 95% y margen de error 0,03). Se diseño una ficha ad-hoc para el análisis del proceso de reembolso del SIS en los establecimientos de nivel I (Puestos y Centros). Resultados: El costo administrativo de facturación de la ficha de atención SIS fue en promedio de 5,49 (IC 95%: 2,75 – 8,23) nuevos soles (n.s.). El 100% de los reembolsos demoraron más de 30 días, con un tiempo promedio de 168 días (rango: 123 - 220 días). El costo administrativo - año estimado de las atenciones SIS fue 1448 251,02 n.s., para el año 2002, monto no reconocido o estipulado como pago por el SIS. Conclusiones: El costo calculado no reconocido en los reembolsos es alto y equivale a 3 621 internamientos en la Unidad de Cuidados Intensivos, a 14,483 atenciones de parto normal y a 10 345 atenciones de cesárea de acuerdo al tarifario SIS. (Rev Med Hered 2008;19:10-17).

PALABRAS CLAVE: Costos, aseguramiento en salud, costos administrativos.

SUMMARY

Costs for reimbursement of the Integral Health Insurance (SIS) have not been studied in Peru. Objectives: To estimate the economic costs for administrative procedures for SIS reimbursement in DISA IV Lima Este during year 2002.Material and Methods: A cost study of SIS reimbursement involving a description of each activity required for reimbursement on the suppliers including time measurement, human resources required, administrative costs of reimbursement and the frequent of rejection of cases. Based on a pilot study, considering Level of Confidence: 95%, Standard error: 0.03, a sample of 60 outpatient consultations was calculated. An ad-hoc form was designed for a process analysis of SIS reimbursement for primary health care facilities (Health centers and posts).Results: Administrative costs of billing of the health consultation of SIS patient was in average 5,49 (CI 95%: 2,75 – 8,23) nuevos soles (n.s.). 100% of reimbursements lasts more than 30 days, with an average of 168 days (range: 123 - 220 days). The administrative-year costs estimated for SIS consultations at year 2002 was 1 448 251.02 n.s., amount not recognized as reimbursable at SIS. Conclusions: Costs non recognized as reimbursable are quite high and equivalent to 3 621 hospitalizations in Intensive Care Units, to 14 483 deliveries and to 10 345 cesarean sections based on SIS rates. (Rev Med Hered 2008;19:10-17).

KEY WORDS: Costs, Health insurance, administrative costs.

INTRODUCCIÓN

La reforma o modernización del sector salud implica la separación de funciones de gobierno, prestación y financiamiento, además del reconocimiento de la autonomía de los prestadores, la innovación de los sistemas de pago y reembolso y, aparición de prácticas de auditoría que examinen el cumplimiento de los procedimientos establecidos. Para ello, el gobierno ha implementado el Seguro Integral de Salud (SIS) que reembolsa sólo los costos directos de la atención sin incluir otros costos relacionados (1), considerando que los establecimientos son del MINSA y los prestadores también son pagados por el MINSA.

En la implantación de este mecanismo de reembolso no se ha prestado suficiente atención al costo (tiempo, personal y recursos) que conllevan los procesos de preparación e instalación de la totalidad de procedimientos administrativos. El interés de los prestadores se ha dirigido a los montos de los reembolsos por prestaciones, lo cual enmascara costos directos e indirectos en el proceso de facturación, ignorándose los costos administrativos de facturación. La forma pago del SIS para el año de estudio, fue pago por servicio sin incluir los costos administrativos. El problema radica en la concepción del seguro público, pues sólo paga los costos directos del servicio de atención médica, excluyendo el costo de recursos humanos, arguyendo que el recurso humano es financiado con el presupuesto público.

Entender los costos de las atenciones financiadas por el SIS implica reconocer la existencia de costos administrativos incurridos en el proceso de reembolso de las atenciones, cuantificando los costos de facturación y de la demora en facturación desde que se emite la atención hasta que se realiza el reembolso final al establecimiento prestador. Cuantificar los costos de reembolso generará evidencia para establecer condiciones de pago más apropiadas, facilitando la toma de decisiones informada, y un proceso de negociación "ganar-ganar", tanto para el financiador, prestador y población usuaria de los servicios. Reconocer su magnitud permitirá estimar la pérdida de horas-médico que podrían usarse para brindar atenciones poco cubiertas por el sistema prestacional del MINSA, como consultas, tamizajes o seguimiento de pacientes con patologías crónico-degenerativas (HTA, diabetes, infección por VIH o SIDA, Enfermedades Inmuno-reumatológicas, TB-MDR, etc.).

El objetivo del estudio fue estimar el costo económico en el que incurre la Dirección de Salud (DISA) IV Lima Este debido al proceso administrativo en el reembolso del Seguro Integral de Salud, en el año 2002.

MATERIAL Y MÉTODOS

Estudio de costos, observacional descriptivo de corte transversal del reembolso del SIS (2), implicó la descripción de las actividades involucradas en el reembolso de las diferentes instancias, como medición de tiempos, cuantificación del recurso humano asignado a la atención de salud por el SIS, se costearon los pasos administrativos del reembolso y se determinaron las causas más frecuentes de rechazo para el reembolso. Para el estudio, se utilizaron tres fuentes de información: 1) Ficha ad-hoc diseñada para el análisis del proceso de reembolso del SIS en los establecimientos de nivel I (puestos y Centros); 2) documentos oficiales de la DISA IV Lima Este para determinar costos de las actividades en base a la Oficina Local del SIS (OLSIS); y 3) la base de datos del Sistema Integrado de Administración Financiera (SIAF). En ésta se determinaron los tiempos de facturación entre la Dirección de Salud Lima Este y el depósito del dinero en la cuenta respectiva.

Para determinar el tamaño de la muestra y validación del instrumento, se realizó un estudio piloto en una microrred de Lima Este. Considerando una varianza del costo promedio del estudio piloto (0,475), nivel de confianza 95% y margen de error 0,03, se calculó un tamaño muestral de 54 fichas. Considerando pérdidas de 10% se consideró un total de 60 atenciones ambulatorias, para ello se decidió incluir una atención de 60 establecimientos de salud, seleccionados aleatoriamente.

Para el costeo, se usaron los inventarios de la Unidad de Patrimonio y la base de datos de sueldos de la Dirección Ejecutiva de Administración. Para determinar los tiempos de facturación de la ficha de atención, se accedió al total de datos de rendición de las remesas del SIAF, de la Dirección Ejecutiva de Administración de la DISA. En ella se incluyen datos de fecha de facturación y de disponibilidad de fondos de los establecimientos.

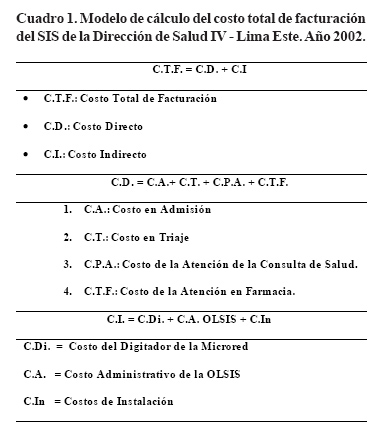

En el establecimiento de salud se describieron todas las actividades involucradas en la atención del SIS. Los costos administrativos de reembolso se calcularon tomando en cuenta: Costos de admisión, triaje, costo del profesional de salud en el llenado de la ficha SIS y costos por el técnico de farmacia en el llenado de ficha; para ello se usó el formato de costos diseñado para medir la facturación del SIS. Se midieron los tiempos en admisión, triaje, tiempo de llenado en la ficha profesional por el médico, el tiempo de llenado de la ficha por el técnico de farmacia. En la OLSIS se describieron todas las actividades involucradas en la presentación de reembolso. Los costos administrativos de reembolso, se calcularon considerando el personal que trabajaba en dicha oficina, calculándose el costo minuto de cada personal involucrado en el proceso de facturación. Para la medición de tiempo del reembolso se calcularon los tiempos de facturación del reembolso de la facturación ejecutada por la OLSIS y del depósito del SIS-MINSA en el SIAF a la DISA IV Lima Este. El costo administrativo del reembolso se realizó de acuerdo al Modelo de Costeo Total de Facturación del SIS diseñado para la Dirección de Salud IV – Lima Este. Este toma como costos directos de facturación: el costo en admisión, en triaje, en la atención de la consulta de salud, y en la atención en farmacia. Para el cálculo de costos indirectos de facturación se usó: el costo administrativo de la OLSIS, el costo del digitador de la microred, y el costo de instalación de OLSIS. (Cuadro Nº 1).

RESULTADOS

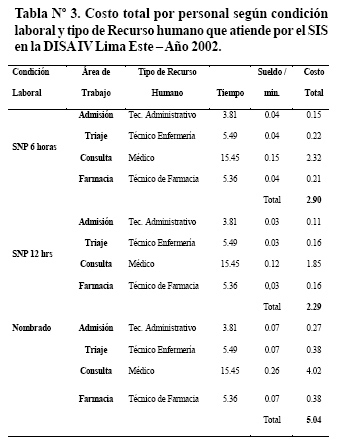

El costo total de facturación de cada Ficha SIS para la DISA IV - Lima Este fluctuó entre 2,74 y 5,49 nuevos soles (n.s.), dependiendo del tipo de profesional que participó (contratado o nombrado). El 100% de los reembolsos demoraron más de 30 días y el costo no reembolsado por el costeo administrativo de reembolso fue 1 448 251,02 n.s. equivalente al costo de 10 345 cesáreas. El costo total de facturación de cada ficha SIS fue 5,49 n.s. cuando atendió un personal nombrado, 3,35 n.s. cuando se atendió con personal contratado por 6 horas diarias 2,74 n.s. cuando se atendió con personal contratado por 12 horas (Tabla Nº 1).

El tiempo promedio calculado para el proceso de atención en la consulta de los puestos y centros de salud fue: Admisión 3.81 minutos, triaje 5,49 min., consulta médica 15,45 min. y atención en farmacia 5,79 min. El tiempo promedio total que requirió el recurso humano para que un paciente sea atendido por el SIS fue 30,11 minutos. Se observó que por el profesional médico en promedio atendió 4 pacientes por hora.

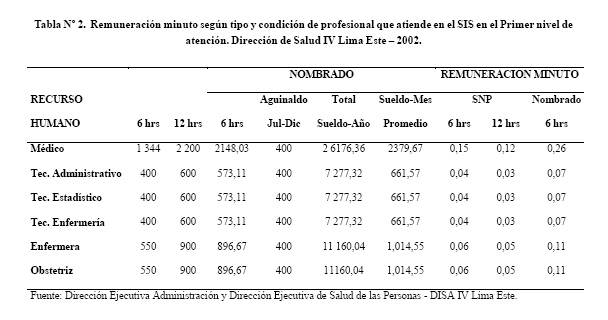

El cálculo del costo minuto por recurso humano, determinado en base a la remuneración anual se puede observar en la Tabla Nº2.

El costo directo según condición laboral y tipo de recurso humano se muestra en la Tabla Nº3.Se observa que el costo fue mayor cuando se atiende con personal nombrado.

Los costos de instalación de la oficina del SIS en equipos de cómputo fue 26 222,74 n.s. y en equipo de oficina 3 135,35 n.s. Se estimó un promedio de costo por ficha de 0.11 n.s. Los costos indirectos fueron: Digitador de la microred (0,07 n.s.), de la OL-SIS (0,27 n.s.) y el costo de instalación (0,11 n.s.) por cada ficha de atención o factura del SIS, necesitando en total 0,45 n.s. por cada ficha SIS, en costo indirecto.

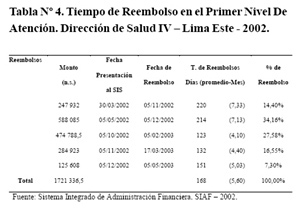

El 100% de reembolsos demoraron más de 30 días, con un tiempo promedio de 168 días, y rango de 123 días a 220 días (tabla Nº4). El total facturado en el año 2002, fue 1 721 336,50 nuevos soles, y sólo se reembolsó el 48,6% de lo facturado.

El costo administrativo-año de las atenciones SIS fue 1 448 251,02 n.s., producto de 263 798 atenciones a un costo promedio de 5,49 n.s. Este monto equivale a 3621 internamientos en la unidad de cuidados intensivos, a 14 483 atenciones de parto normal y a 10 345 atenciones de cesárea de acuerdo al tarifario nacional del SIS.

DISCUSIÓN

El análisis muestra que el costo administrativo-año de las atenciones SIS representa 1 448 251,02 n.s. Este costo equivale a 3 621 internamientos en la Unidad de Cuidados Intensivos, a 14 483 atenciones de parto normal y a 10 345 atenciones de cesárea según el tarifario nacional del SIS. Este costo no está incluido en los costos del SIS basado en que los costos de personal ya son cubiertos por el Estado, sin embargo, esta falta de transparencia podría generar desfinanciamiento en los servicios de salud. A ello se debe sumar las ineficiencias administrativas propias de las instituciones públicas, que termina perjudicando a la población más necesitada.

A este alto costo administrativo del SIS, se suma el accionar de la DISA como ente ejecutor que decide cuánto dar a cada establecimiento de salud y cuánto queda en la administración central de la DISA. La DISA por resolución ministerial, es responsable de administrar los fondos, no así los establecimientos de salud. Se cuenta con escasos datos de la ejecución presupuestal del SIS, poca evidencia de seguimiento de reembolsos, ignorándose el porcentaje de la producción de los establecimientos que revierte a éstos. Algo semejante ocurre con el Seguro Básico de Salud -SBS-(Bolivia), donde el municipio tiene la capacidad de controlar el uso de los fondos cancelados por las atenciones. Los prestadores están obligados por ley a gastar los ingresos que provienen del SBS. En primer lugar, en medicamentos e insumos requeridos para las prestaciones del mismo, y sólo en caso de que haya superávit, lo pueden disponer en mantenimiento, inversiones u otras necesidades del establecimiento y está prohibido gastar este dinero en otros rubros.

Pese a la clara definición de las organizaciones controladoras, el SBS boliviano no provee herramientas ni procesos sistémicos estandarizados de control y seguimiento, lo que dificulta la detección de problemas administrativos en el nivel local. La estructura tricéfala: Gobierno Nacional (reglas y normas), Prefecturas (mano de obra) y Gobierno Municipal (infraestructura y gastos corrientes) hace al SBS, especialmente susceptible a influencias foráneas que podrían afectar su funcionamiento. Pero existe un "cuello de botella" para el suministro de medicamentos y reembolsos, ya que éste es inoportuno y a veces no hay reembolso (3).

Existe también un riesgo en el contexto de la regionalización, que propone una estructura tricéfala: Gobierno Regional, Gobierno Municipal y DISA, que podría producir cuellos de botella semejantes. Por tanto, en la descentralización que ocurre en el país, se debe evitar problemas semejantes a los bolivianos, donde existieron distorsiones en los reembolsos por prestaciones de salud del Seguro Nacional de Maternidad y Niñez (4); perpetuándose las brechas y haciendo más burocrático, costoso e inoportuno el reembolso. Empero, en muchos casos, el establecimiento de salud de Bolivia adoptó políticas internas propias para mejorar la eficiencia en las prestaciones o para solventar las brechas entre costos y reembolsos. Por ejemplo, en algunos municipios, el personal médico decide a quienes brindar las prestaciones y las tarifas a cobrar. Ello se basa en apreciaciones derivadas del conocimiento y la cercanía con la población.

El costo directo obtenido fue 5,04 y el costo indirecto fue 0,45, generando un costo total 5,49 n.s. Ello evidencia que el SIS muestra deficiencias en reconocer los costos indirectos pues nunca son incluidos en la tarifa. Este costo traduce un problema crítico de reconocimiento de pagos en el reembolso, que la DISA debe asumir para gestionar ante el SIS el reconocimiento de dichos montos. Se debe hacer un balance entre el reconocimiento de los costos administrativos en la atención de salud ante el SIS y su valor económico como estímulo para mejorar la aceptación del SIS y fomentar el desarrollo de su aplicación en los establecimientos prestadores. Los coordinadores de red y responsable del SIS a nivel local o de establecimientos de salud deben enfatizar esta gestión para que en los reembolsos se incluya los costos administrativos de las atenciones.

La evaluación del componente de costo del Seguro Nacional de Maternidad y Niñez (SNMN) en Bolivia (5), encontró que los reembolsos a los establecimientos no eran suficientes para compensar los costos de medicinas, insumos y estancia hospitalaria asociados con la prestación de los servicios cubiertos. A los establecimientos que prestan servicios cubiertos por el SNMN no se les reembolsaron los costos de personal y otros costos indirectos. Esta práctica obstaculizó la oportunidad de extender el SNMN a ONG y proveedores privados que no reciben otros fondos gubernamentales para cubrir los costos indirectos y los retrasos en los reembolsos (6), dejaron a muchos establecimientos con escasez de medicinas o dependientes de compras a casas comerciales. Si bien el SIS reembolsa a los establecimientos a través de por los insumos utilizados en la prestación , no proporciona capital de trabajo para financiar la compra de insumos, afectando de manera significativa la liquidez de los establecimientos y aumentando los costos. Se especula que las tarifas no cubren todos los costos del prestador. Por el contrario, el SIS tiene pagos diferenciados de acuerdo a tarifas para establecimientos de nivel I y hospitales, y según el este estudio, el reembolso del SIS es insuficiente para cubrir los costos de los establecimientos de nivel I, al no contemplar costos administrativos de facturación. Esto mismo debe estudiarse para los hospitales, a nivel nacional.

En el recurso humano, los retrasos en los pagos y la desconfianza del sistema público explicaría la escasa motivación del personal de los servicios de salud. Como señalamos, el SIS central paga a destiempo, 51.4% de las atenciones prestadas en el 2002 fueron pagadas en los primeros 5 meses del año siguiente (año 2003). También, sólo unos pocos gestores toman decisiones para fortalecer la atención de los puestos periféricos, mostrando una débil participación de los proveedores de servicios en la toma de decisiones. Asimismo, existe resistencia del personal médico para llenar la ficha SIS, factor actitudinal que motivaría una investigación cualitativa o cuantitativa de la actitud frente a este nuevo sistema de atención.

La tarifa por consulta por el SIS es 12 n.s. y no considera los costos indirectos en el nivel I, creemos que se debe considerar el costo administrativo con mejores mecanismos de control para que retorne el esfuerzo realizado por los establecimientos en forma oportuna (mensual) y una retribución económica más cerca del costo real. Los directores de las direcciones de salud, ven al SIS como una caja chica o como fuente de liquidez, incluso promocionan el que se oferte las atenciones SIS, que por cierto es bueno como política de salud pública, pero no debería pasar por alto que el SIS tiene muchas actividades que necesitan costearse para que financiador y prestador encuentren un punto de equilibrio. Un costeo apropiado de una atención por el SIS debería establecer para los fines del cálculo de los costos, tres tipos de servicios: Generales, intermedios y finales, que realizan acciones de producción general, intermedia y final, respectivamente. Ello requiere la realización y actualización periódica de los cálculos actuariales (7).

El Seguro Popular de Salud de México(8) reduce las pérdidas del costo oportunidad al reembolsar en los 10 días siguientes e incluye los costos administrativos de las entidades federativas. Del mismo modo el SIS, buscando evitar costos excesivos debe facilitar el retorno de medicamentos y material de curación, fortaleciendo equipamiento e infraestructura para una atención con calidad y no argumentar "que el SIS no financia otros gastos más que la prestación", porque podría cogestionar con las autoridades nacionales y organismos correspondientes, para el fortalecimiento de la capacidad de resolución de los establecimientos con quienes trabaja y con un valor agregado, por que funcionaría como estímulo, para que el trabajador de salud vea en el SIS una fuente de mejoramiento e ingresos que beneficia al establecimiento. El SIS si incluyera el pago de costos administrativos indirectos y no solamente el pago por servicio o por atención, mejoraría las condiciones de los establecimientos y el mecanismo de pago sería más justo, siendo este un estímulo para los trabajadores de los establecimientos del nivel I.

El SIS es un tipo de seguro obligatorio con integración entre seguro y provisión(9). En esta versión pública del modelo integrado, los prestadores son pagados a través de salarios y presupuestos globales, el dinero no sigue al paciente. La recompensa para los prestadores ineficientes es una vida tranquila y recursos no utilizados, hecho que puede ser un factor por lo que el personal involucrado en la atención de salud, comete errores o inconsistencias en el registro de atenciones, además de la desmotivación para la atención por el SIS. Para el SIS la eficiencia macroeconómica pasa a ser responsabilidad del gobierno al tener una organización vertical comandado por la sede central del SIS y los diferentes organismos desconcentrados, y a causa de la naturaleza integrada del modelo es relativamente fácil para el gobierno controlar el gasto total de salud al nivel que desea. El modelo integrado es capaz de lograr ahorros administrativos adicionales en comparación con el modelo de contrato, pero el proceso administrativo se presenta lento y consta de muchos pasos. Por el contrario, dentro del esquema del SBS boliviano, el pago por las prestaciones otorgadas, se hace en base a los Certificados Agregados de Prestaciones Otorgadas (CAPO) que entregan una vez al mes. El pago se realiza por servicios del paquete similar al SIS. Los proveedores del segundo y sobre todo del tercer nivel critican que las tarifas previstas por el SBS no cubren los costos. Los hospitales y puestos de salud en el sistema del SBS boliviano, tienen que presentar los CAPO del mes transcurrido, hasta el 5º día del mes siguiente. El pago se puede efectuar por cheque o en efectivo, significando el primer caso una demora técnica de unos diez días. Las implicaciones que tiene en el sector público, es sobre la calidad de atención que puede disminuir en algunos establecimientos, especialmente por la no cancelación por las prestaciones (los municipios no pagan los reembolsos o pagan con mucha demora) imposibilitando garantizar el funcionamiento completo de sus servicios. Además existen subsidios ocultos importantes que son concedidos por los gobiernos municipales, que invierten en infraestructura, mantenimiento de los servicios de salud, etc (5).

Para el caso del SIS, se debe velar que las prestaciones adecuadamente rendidas en el sistema sean canceladas a cabalidad, debería evitarse que futuros acontecimientos de posicionamiento político afecte al seguro, el SIS debería presentar sólidos mecanismos de defensa contra obstáculos políticos dentro de su accionar público.

El primer reembolso realizado por el SIS en Lima Este se efectuó después de los siete meses de iniciado éste, en noviembre del 2002, el segundo reembolso en diciembre del mismo año. El monto total facturado en el año 2002, fue 1 721 336,5 nuevos soles, ese año sólo se reembolsó el 48,6% de lo facturado, el 51,4% restante se reembolsó en el 2003. Por el tiempo tan prolongado de reembolso (rango: 168 - 220 días), se plantea que el SIS no tenía un presupuesto fijo para pagar las atenciones durante el 2002. Además no se ha contabilizado cuanto representa el costo de las atenciones rechazadas o no reconocidas durante el 2002. Más aun no se ha estudiado, el efecto en los prestadores por el retraso en el reembolso. Se sabe que el retraso ocasiona disconfort en el usuario interno, sobretodo en establecimientos que no contaban con reserva de insumos o medicamentos. Llegó un momento en que el SIS influyó en la organización del SISMED por el desabastecimiento que presentaba y por la ampliación de la cobertura de atenciones en el nivel I, haciendo que el SISMED desarrolle la automatización para el control de insumos y medicamentos.

En México, el Programa Salud para Todos, canaliza recursos del presupuesto de la federación y provee el financiamiento del Seguro Popular de Salud (SPS) (8). Este seguro reembolsa dentro de los 10 días posteriores al mes en que se reporta. Las direcciones de salud del país deben vigilar la ejecución de acciones administrativas para ser más oportunos en sus reembolsos como se realiza en México, estableciendo control y mecanismos de recompensa o sanción.

En la estimación de los costos del reembolso por concepto de facturación de la atención de salud por el SIS, en los establecimientos tipo I, no se contabilizó el costo de instalación de las oficinas del SIS de las microrredes, los costos en servicios básicos (agua y luz) en la Dirección de Salud Lima Este ni en los establecimientos, los costos en transporte de insumos ni los costos administrativos que incurre el Sistema Integrado de Medicamentos (SISMED). Tampoco considera el costeo de los diferentes directivos de Lima Este (Salud de las Personas, Estadística y de Medicamentos y Drogas).

Correspondencia:

Dr. Ricardo Carreño Escobedo.

Hospital Nacional Cayetano Heredia.

Av. Honorio Delgado 262. San Martín de Porres.

Tel: 511-3627878 Cel: 997592419

Correo electrónico:

carrenoricardo@yahoo.com

REFERENCIAS BIBLIOGRAFICAS

1.Ministerio de Salud. Lineamientos de Política Sectorial para el Período 2002 – 2012 y Principios Fundamentales para el Plan Estratégico Sectorial del Quinquenio Agosto 2001 – Julio 2006. Lima, Perú: Ministerio de Salud. p. 57. [ Links ]

2.Sistema Sanitario Público. Descripción y diseño de procesos asistenciales en el Sistema de Sanitario Público de Andalucía. Guía de Diseño y Mejora Continua de Procesos Asistenciales. España: Sistema Sanitario Público; 2002. [ Links ]

3.Böhrt R, Holst J. Evaluación del Seguro Básico de Salud en Bolivia con la Metodología InfoSure La Paz, 22.9.–5.10.2000. Proyecto Sectorial "Seguros Sociales de Salud en países en vías de desarrollo". La Paz, Bolivia.: Deutsche Gesellschaft für Technische Zusammenarbeit (GTZ) GmbH. p. 19. [ Links ]

4.Bossert TJ, Ruiz Mier F, Escalante S, et al. La descentralización de los Servicios de Salud en Bolivia. LAC HSR. Health Sector Reform Initiative. Junio 2000. p. 64. [ Links ]

5.Dmytraczenko T, Aitken I, Escalante Capra K, et al. Evaluación del Seguro Nacional de Maternidad y Niñez en Bolivia. PHR – USAID. Octubre 1998. 129.pp. [ Links ]

6.Dmytraczenko T, Escalante S, Capra K, Abramson W, Saravia A. Evaluación del seguro nacional de maternidad y niñez en Bolivia. Informe Técnico 22. Bethesda, MD: Partnerships for Health Reform Project, Abt Associates Inc. 1999. p.105. [ Links ]

7.Waters H, Abdallah H, Santillan D. Application of activity-based costing (ABC) for a Peruvian NGO healthcare provider. Int J Health Plann Manag. 2001; 16(1):3-18. [ Links ]

8.Gobierno del Estado de Morelos. Desarrollo Social Integral. En: Tercer Informe del Gobierno del Estado de Morelos. México DF; 2003. p. 139-234. [ Links ]

9.Tobar F. Tools for Analysing the Health Sector. Med Soc 2000; 23(2):83-4. [ Links ]

10.Secretaría de Salud - Estados Unidos Mexicanos. Acuerdo de Coordinación que celebran la Secretaría de Salud y el Estado de Baja California Sur, para la ejecución del Sistema de Protección Social en Salud. Diario Oficial. Primera Sección; Jueves 30 de Enero de 2003. p. 31-47. [ Links ]