Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkAnales de la Facultad de Medicina

versión impresa ISSN 1025-5583

An. Fac. med. v.72 n.4 Lima dic. 2011

ARTÍCULOS ORIGINALES

Análisis de costos en dos unidades de cuidados intensivos pediátricos del Ministerio de Salud del Perú

Cost analysis of prevalent diseases in two Peruvian Ministry of Health pediatric intensive care units

Julio César Alvarado-Jaramillo1

; Aldo Jesús Gonzáles-Ramos1 ; Pedro Mendoza-Arana21 Médico Residente de 3º año de Medicina Integral y Gestión en Salud, Unidad de Posgrado, Facultad de Medicina San Fernando, Universidad Nacional Mayor de San Marcos.

2 Profesor Principal, Departamento de Medicina Preventiva y Salud Pública, Facultad de Medicina San Fernando, Universidad Nacional Mayor de San Marcos.

Resumen

Introducción: En la coyuntura actual, donde se tiene la presencia de un subsidio estatal vía el Seguro Integral de Salud y un seguro privado específico para determinado tipo de lesiones (el seguro obligatorio de accidentes de tránsito), las instituciones prestadoras de servicios de salud se ven inmersas en el tema de la minimización y recuperación de costos. El presente documento espera ser un instrumento de evaluación económica en salud que facilite la toma de decisiones financieras, ya que en muchos casos se desarrolla actualmente en forma intuitiva en los establecimientos de salud del subsector público. Objetivos: Analizar los costos de las enfermedades de mayor prevalencia en dos hospitales. Diseño: Costeo por absorción. Instituciones: Unidad de Cuidados Intensivos Neonatales (UCIN) del Hospital Nacional Dos de Mayo y la Unidad de Terapia Intensiva Pediátrica (UTIP) del Hospital de Emergencias Pediátricas. Material: Historias clínicas y costos informados. Intervenciones: En ambas unidades se evaluó 100 historias clínicas (50 en cada una de ellas) obtenidas en forma aleatoria. No se incluyó los montos de dinero correspondientes a las Unidades Orgánicas Administrativas, que forman parte de los costos indirectos. Principales medidas de resultados: Costos de las enfermedades más frecuentes. Resultados: En el período correspondiente al primer semestre del año 2004, la enfermedad más frecuente en la UCIN del Hospital Nacional Dos de Mayo fue la sepsis neonatal; el costo promedio del tratamiento fue S/. 3 231,34 nuevos soles y el tiempo promedio de hospitalización 11 días. Con relación a la UTIP del Hospital de Emergencias Pediátricas, se englobó todas las patologías que requirieron del uso de ventilación mecánica, siendo el costo unitario promedio S/. 5 076,52 nuevos soles, con un tiempo promedio de hospitalización de 8 días. Conclusiones: El costo promedio de las patologías de mayor prevalencia en las UCI de los dos hospitales estudiados varió entre S/. 3 231,34 nuevos soles y S/. 5 076,52 nuevos soles, con un tiempo promedio de hospitalización de 8 a 11 días.

Palabras clave: Costo, enfermedades prevalentes, unidad de cuidados intensivos.

Abstract

Introduction: With current subsidized Peruvian government Integral Health Insurance and private specific insurance for certain lesions (compulsory traffic accidents insurance), health care providers look for cost reduction and recovery. This paper seeks to be a health economic evaluation tool to facilitate financial decision making. Objectives: To determine costs of most prevalent diseases at two pediatric hospitals. Design: Absorption costing. Settings: Hospital Nacional Dos de Mayos Neonatal Intensive Care Unit (NICU) and Hospital de Emergencias Pediatricas Pediatric Intensive Therapy Unit (PITU), Lima, Peru. Material: Clinical charts and reported costs. Interventions: Revision of 100 randomly obtained clinical charts from both institutions (50 from each). Money amounts corresponding to administrative organic units included in indirect costs were not comprised. Main outcome measures: Costs of most frequent diseases. Results: During the first semester 2004 most frequent disease at Hospital Nacional Dos de Mayo NICU was neonatal sepsis; average treatment cost was S/. 3 231.34 nuevos soles and average stay length was 11 days. In regards to Hospital de Emergencias Pediatricas PITU we included all pathologies requiring mechanical ventilation; average unit price was S/. 5 076.52 nuevos soles with 8 days average stay length. Conclusions: Average cost of most frequent pathologies at pediatric intensive care units studied varied from S/. 3 231,34 to S/. 5 076,52 nuevos soles, with average stay length 8 to 11 days.

Key words: Costs, financing, prevalent diseases, intensive care unit.

INTRODUCCIÓN

A pesar de la importancia asignada a la atención de salud no hospitalaria, lo cierto es que un volumen sustantivo de los recursos de los sistemas de salud se dirige a los hospitales. Esto hace necesario un estudio profundo de cuáles son los elementos que explican estos recursos y, a partir de este examen, una evaluación de su justificación.

La evolución ocurrida en la gestión de las organizaciones de salud en la última década ha permitido que un considerable número de profesionales de la salud se involucren en el tema de gerencia de los servicios de salud, siendo el proceso de elaboración de costos, como herramienta de gestión, uno de los que ha consumido más tiempo y recursos (1).

La recuperación de costos en los hospitales del subsector público se realiza de una forma que podríamos denominar intuitiva, es decir, sin patrones de gestión definidos. El proceso de elaboración de costos no es realizar unos simples cálculos; es gerenciar los datos contables de la producción de servicios de una institución de salud (2). Los costos no son determinaciones estáticas, sino que son dinámicas, y su proceso debe acompañar un continuo cambio de conceptos, de acuerdo a las necesidades (3).

Una manera es realizar análisis de costos que constituyan estudios específicos y dinámicos, priorizando las necesidades propias de cada institución. Es común que la escasez de personal capacitado e idóneo dificulte estudios de esta naturaleza y la contratación de asesores externos supera en muchas ocasiones los magros presupuestos institucionales. Los análisis de costos son estudios en los cuales se identifica, mide y valoriza los diferentes elementos constitutivos de la atención, con el objetivo de generar información para la gestión de la organización, ya sea para establecer o modificar tarifas o precios, para buscar una producción más eficiente, o como paso preliminar para estudios de evaluación económica completa, como los estudios de costo-efectividad o de costo-beneficio (4). Algunos ejemplos de estos estudios son los realizados por Munguti y colaboradores en Kenya (5) o en los Estados Unidos, por Douglas Scott (6); para el caso específico de los costos asociados al cuidado intensivo, se tiene el estudio de Dasta (7).

La experiencia internacional demuestra la alta importancia de conocer adecuadamente los costos en las unidades de cuidados intensivos para la gestión hospitalaria, dado los altos costos en su mantenimiento; sin embargo, aún no se ha publicado estudios al respecto en nuestro medio.

El objetivo general del presente estudio fue realizar el análisis de costos por actividades que se realizan en las unidades de cuidados intensivos pediátricos, en el tratamiento de las enfermedades de mayor prevalencia en el Hospital Nacional Dos de Mayo y en el Hospital de Emergencias Pediátricas, dos instituciones hospitalarias importantes en nuestro país.

MÉTODOS

Se realizó un estudio observacional, analítico y retrospectivo. El tipo de estudio corresponde a un análisis de costos, estudio que es considerado dentro de la categoría de la evaluación económica en salud (EES). La EES es una rama de aplicación de la teoría económica, a la identificación de formas de producción eficientes en el campo de la salud (4). La EES comprende a su vez varios tipos de estudios, entre los cuales los más importantes son el análisis de costos (AC), el análisis de costo-efectividad (ACE), el análisis de costo-utilidad (ACU) y el análisis de costo-beneficio (ACB).

El estudio se llevó a cabo entre enero y junio del año 2004, en dos unidades de cuidados intensivos de Lima: la Unidad de Cuidados Intensivos Neonatales (UCIN) del Hospital Nacional Dos de Mayo y la Unidad de Terapia Intensiva Pediátrica (UTIP) del Hospital de Emergencias Pediátricas, pertenecientes al Ministerio de Salud del Perú. Tuvo dos etapas. Primero se determinó las enfermedades de mayor prevalencia en las unidades de cuidados intensivos de ambos hospitales, a partir de los reportes de las respectivas unidades de estadísticas. En la segunda etapa, se realizó un costeo por absorción de las unidades, para obtener un costo real de las enfermedades prevalentes. El tamaño muestral fue fijado por conveniencia en 50 historias clínicas para cada hospital, lo cual representó el 35% del universo para la UCIN del Hospital Dos de Mayo y el 78% del universo para la UCIP del Hospital de Emergencias Pediátricas; las historias fueron seleccionadas de manera aleatoria entre las historias del primer semestre del año 2004 (8).

Existen varias taxonomías para los AC. Una de las más conocidas divide los AC en dos formas: el análisis de costos variable y el análisis de costos por absorción. En el primero, solamente se toma en consideración aquellos costos que varían con el volumen de producción; mientras que, en el segundo, se toma en cuenta tanto los costos que varían con el volumen de producción -o costos variables- como los que no varían, llamados también costos fijos (8).

Otra forma de entender los costos es dividiéndolos en costos directos, es decir, los que tienen que ver de manera específica con una actividad o servicio, como son por ejemplo el personal de un servicio, o los reactivos o insumos empleados en el mismo, y costos indirectos, que son aquellos que sirven a varios o a todos los servicios, como seguridad, servicios generales y otros.

Las fórmulas empleadas para el ordenamiento de los datos y el cálculo de costos fueron las siguientes:

CT = CF + CVd

Donde:

CT es el costo total

CF son los costos fijos

CVd son los costos variables directos.

El costo unitario fue calculado dividiendo el costo total entre la producción del periodo de tiempo estudiado.

La obtención de datos se realizó en las unidades de cuidados intensivos y en las Oficinas de Estadística, Logística, Planificación y Mantenimiento. El universo sobre el cual se realizó el análisis de costos fue el total de pacientes que ingresó a la Unidad de Cuidados Intensivos Neonatales del Hospital Nacional Dos de Mayo y a la Unidad de Cuidados Intensivos Pediátricos del Hospital de Emergencias Pediátricas, en el primer semestre del año 2004.

RESULTADOS

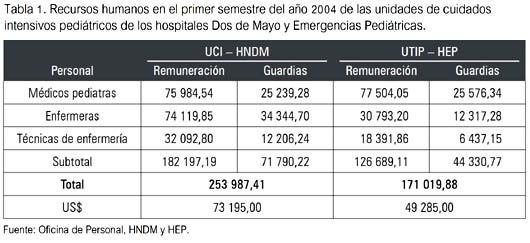

Con relación a los recursos humanos, los costos directos relativos al personal médico, enfermeras y técnicos de enfermería fueron determinados con información proporcionada por la unidad orgánica de personal y con los roles de turnos obtenidos en las jefaturas de los Departamentos de Enfermería de ambos hospitales. Se dividió los datos obtenidos en remuneraciones (donde se incluyó el pago de AETAS o asignación extraordinaria por trabajo asistencial, y el pago de la canasta o asistencia nutricional) y pago por guardias, cuando el turno era de 12 horas continuas (tabla 1).

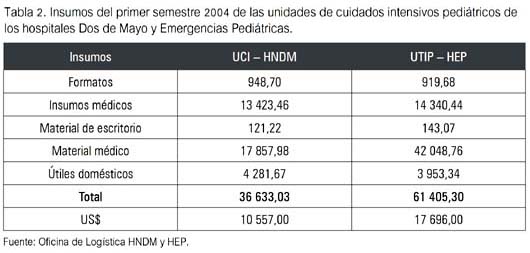

Revisando los insumos, en el Hospital Nacional Dos de Mayo se pudo obtener el monto total de cada pedido de comprobante de salida (pecosa) destinado a la UCIN (tabla 2). En este rubro fue necesario realizar un esfuerzo adicional, ya que la identificación de las unidades de cuidados intensivos como centros de costos receptores de insumos en forma directa se realiza por intermedio de la Jefatura de Enfermería en el Hospital de Emergencias Pediátricas. De los datos proporcionados por el Área de Almacén de la Unidad de Logística y realizando el cruce de información con la Central de Esterilización, se obtuvo datos aproximados en relación al consumo de los insumos y se hizo el prorrateo respectivo hacia el servicio en estudio (tabla 2).

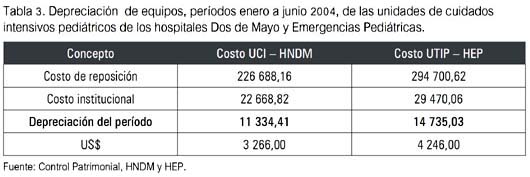

Revisando la depreciación, en el caso del Hospital Nacional Dos de Mayo, casi la totalidad de equipos se encuentra en un momento crítico, desde el punto de vista tecnológico. Para el cálculo de costos, se consideró el valor de reposición y la depreciación del período. Para la depreciación de equipos se utilizó el método lineal, considerando una vida útil de 10 años en promedio, tomando en consideración el valor actual neto a mitad del período. Se empleó el método lineal, es decir, el resultante de dividir el valor de reposición entre la vida útil. Se realizó la sumatoria del valor actual neto de los equipos e instrumental de los servicios de cuidados intensivos, con un cálculo a 10 años en promedio para su reposición. Debe considerarse que algunos equipos tienen un valor contable de cero, a pesar de que siguen siendo utilizados para el desarrollo de las actividades del servicio (tabla 3).

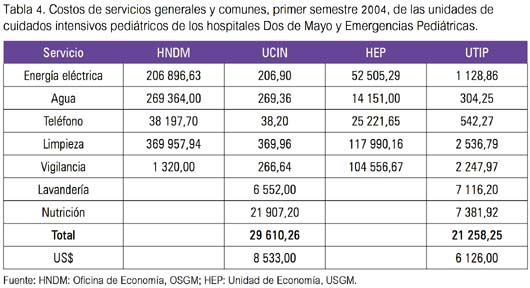

Los costos de servicios generales y comunes entran en el rubro de costos indirectos. Se determinó los costos de los servicios comunes o públicos correspondientes a energía eléctrica, agua y telefonía; y de los servicios generales de limpieza, vigilancia, lavandería y nutrición (tabla 4). Es necesario señalar que, para lavandería, se obtuvo el promedio de kilogramos de ropa sucia multiplicado por el valor promedio de lavado; y, en el caso de nutrición, el valor de la ración alimenticia multiplicado por el personal en cada turno de 12 horas.

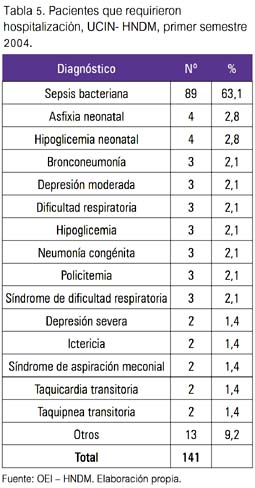

Respecto a los costos variables directos, en la UCIN del Hospital Nacional Dos de Mayo se recabó el total de pacientes que habían requerido internamiento en el servicio, posterior al nacimiento, obteniéndose que la enfermedad más frecuentemente diagnosticada fue la sepsis neonatal, tal como se aprecia en la tabla 5.

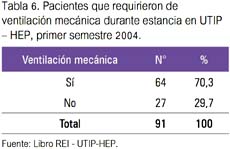

En el caso del Hospital de Emergencias Pediátricas, ante la gran variabilidad de diagnósticos de los pacientes que habían requerido de hospitalización en la UTIP, se decidió reunir a todos los que habían requerido de ventilación mecánica durante su estancia en dicho servicio, debido a que era una forma de llegar a obtener un número suficiente de pacientes para continuar con la investigación (tabla 6). Debe tomarse en cuenta que la mayoría de pacientes continuó con su tratamiento en otros servicios del hospital, ya que los egresos propios de la UTIP corresponden únicamente a fallecidos y transferencia a otros nosocomios.

De ambos grupos, se procedió a seleccionar en forma aleatoria 50 historias clínicas, para hallar los costos variables directos correspondientes a medicamentos, exámenes de laboratorio y diagnóstico por imágenes. Es necesario mencionar que el monto considerado por cada uno de estos ítems correspondió a las tarifas vigentes por cada hospital y las devoluciones realizadas por el Seguro Integral de Salud; además, en el caso del Hospital de Emergencias Pediátricas, también se consideró las remesas depositadas por el Seguro Obligatorio de Accidentes de Tránsito. En este punto fue de gran ayuda el aplicativo informático Sistema de Control de Caja implementado en el Hospital de Emergencias Pediátricas, para realizar las diferencias en cada rubro (tabla 7).

Es necesario mencionar que un gran porcentaje de estos montos en los casos de los pacientes que no son beneficiarios del Seguro Integral de Salud, finalmente son exonerados por Servicio Social. Lo mismo sucede con los pacientes que sí son beneficiarios, pero superan los 10 días que cubre normalmente dicho sistema de subsidio estatal.

También, es necesario mencionar que algunos valores son aproximados, ya que la mayoría de pacientes continuó su estancia en el hospital posteriormente a su permanencia en ese servicio, excepto los fallecidos y los que fueron transferidos a otros hospitales.

Del libro de registros de egresos e ingresos se tiene que 70,3% (64 pacientes) requirió de apoyo ventilatorio durante su estancia en la UTIP. Mientras que, en el Hospital Nacional Dos de Mayo, 63,1% (89 pacientes) tuvo el diagnóstico de sepsis neonatal, por lo que se eligió estos dos grupos para el análisis posterior.

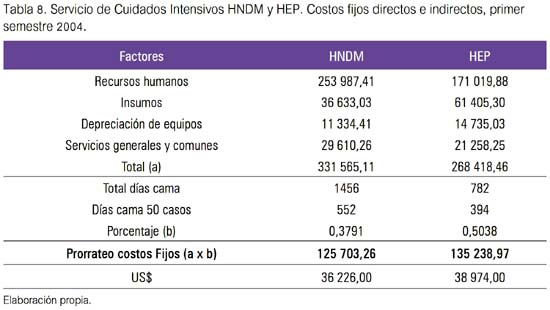

Y respecto al costo total y al costo unitario, para realizar el ajuste de los costos fijos directos e indirectos a los casos analizados, se realizó un cálculo basado con el total de días-paciente ocupados con relación al total de días cama disponible en ambos servicios (tabla 8).

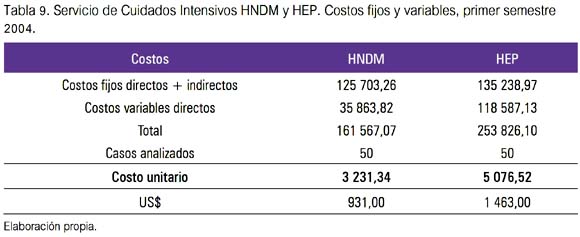

Una vez obtenido el valor de los costos fijos se procedió a sumarlos con los datos de costos variables directos, para obtener el costo total y el costo unitario (tabla 9).

DISCUSIÓN

En el caso de la UCIN del Hospital Nacional Dos de Mayo, el costo unitario del tratamiento de la sepsis neonatal fue S/. 3 231,34 nuevos soles en el primer semestre del año 2004 (US$ 928,50, a un tipo de cambio promedio 3,48 nuevos soles por dólar americano). En el caso del Hospital de Emergencias Pediátricas, se decidió realizar un análisis global de todos los pacientes que requirieron del apoyo de ventilación mecánica o artificial durante su estancia en la UTIP; el costo unitario fue S/. 5 076,52 nuevos soles (US$ 1 458,80, a un tipo de cambio promedio de 3,48 nuevos soles por dólar americano). Cabe mencionar que no se consideró los costos indirectos de los servicios administrativos.

El costo fijo total de la Unidad de Cuidados Intensivos Neonatales del Hospital Nacional Dos de Mayo ascendió a S/. 125 703,26 nuevos soles en el primer semestre del año 2004 (US$ 36 121,60). El costo unitario promedio del tratamiento de la sepsis neonatal en la Unidad de Cuidados Intensivos Neonatales fue S/. 3 231,34 nuevos soles (US$ 928,50) para el período comprendido entre enero y junio del año 2004.

En el estudio de Navarrete, en

México(9), el costo promedio de atención de un neonato infectado en UCIN fue US$ 14 690, mientras que en la UTIP fue US$ 7 612. En el estudio de Warren, fue US$ 11 897 (10).El costo fijo total de la Unidad de Terapia Intensiva del Hospital de Emergencias Pediátricas fue S/. 135 238,97 nuevos soles (US$ 38 861,77) en el primer semestre del año 2004. El costo unitario promedio del tratamiento de los pacientes que requirieron del uso de ventilación mecánica durante su estancia en la Unidad de Terapia Intensiva del Hospital de Emergencias Pediátricas fue S/. 5 076,52 nuevo soles (US$ 1 458,77) para el período comprendido entre enero y junio del año 2004.

Es importante diferenciar el análisis de costos de la contabilidad de costos; el primer caso, que es la metodología seguida en el presente trabajo, es efectuado de forma episódica y para responder a una pregunta específica; el segundo concepto se refiere a su incorporación como una parte de la contabilidad general de la institución. Esta segunda situación es la que se pretende implantar con el uso del software ya mencionado Sistema de Control de Costos e Ingresos, que ha sido implementado de manera parcial en el Hospital Nacional Dos de Mayo y en otros hospitales del país.

Lo anterior permite ubicar y contextualizar técnicamente el presente trabajo dentro de los costos financieros (gastos del período) de las unidades de cuidados intensivos de los dos hospitales seleccionados, a fin de valorar más apropiadamente los resultados obtenidos para su utilización en la gestión, así como para posibles nuevos estudios similares.

Debe tomarse en cuenta que la metodología empleada hace un uso extenso de aproximaciones, promedios y factores de ponderación. Como primera aproximación al estudio de estas unidades en nuestro país, que son conocidas por generar gran cantidad de gastos a los establecimientos de salud, es opinión de los autores que el análisis realizado es adecuado a los recursos con los que se disponía.

Es necesario mencionar que en el presente trabajo no se trata de realizar una comparación de los costos entre ambos servicios, por ser de diferente complejidad. Por el contrario, se buscaba ofrecer esta variación, para servicios similares en hospitales de diferente nivel de complejidad que, debido a lo peculiar del sistema de salud peruano, reciben pacientes de diversos puntos de nuestra capital y del país.

El tema de costos es muy cercano a los órganos directivos de ambos nosocomios. Las exoneraciones y otras formas de apoyo económico a los pacientes son muy comunes, lo cual va en desmedro de la propia economía del hospital, ya que se consume recursos que podrían ser destinados a otros puntos, como inversión o capacitación de los recursos humanos.

El tema de recuperación de costos no forma parte del presente trabajo, pero no podemos obviarlo, ya que se cuenta con el apoyo del Seguro Integral de Salud, cuyos montos cubren los costos variables de la atención en los establecimientos de salud del sector público, hasta un límite de 1,2 unidades impositivas tributarias (S/. 3 840 nuevos soles al momento del estudio) y/o 10 días de hospitalización. Lo mismo puede mencionarse en relación a los pacientes que son beneficiarios del Seguro Obligatorio de Accidentes de Tránsito (SOAT), con un límite de 5 unidades impositivas tributarias, que a la fecha del estudio corresponden a S/. 16 000 nuevos soles.

En relación a los insumos, la dificultad principal estriba en identificar como centros de costos a los servicios de cuidados intensivos, ya que las pecosas (pedido de comprobante de salida), si bien permiten el registro de un bien solicitado desde el almacén a las distintas unidades orgánicas, es el Departamento de Enfermería que se encarga de realizar su distribución. Así, es necesario realizar un nuevo ejercicio de aproximación al valor real, ya no en monto de dinero sino en unidades físicas de los bienes distribuidos a los servicios en estudio.

En relación al costo de los medicamentos y los procedimientos, se trata de costos directos variables que son asumidos en forma parcial por el paciente, el hospital (vía exoneraciones) y por el estado (vía subsidio con el Seguro Integral de Salud), existiendo también la presencia de un seguro privado (el SOAT) en el caso de los pacientes politraumatizados y con traumatismo encefalocraneano producto de un accidente de tránsito.

En futuros trabajos recomendamos incluir el prorrateo de los Costos de las Unidades Orgánicas de Apoyo y Administrativas, para un cálculo más cercano al valor real de los costos indirectos.

REFERENCIAS BIBLIOGRÁFICAS

1. Contaduría Pública de la Nación, Comisión de Costos Hospitalarios. Manual de Contabilidad de Costos y de Gestión Hospitalaria del Sector Salud. Sistema de Costos Hospitalarios. Avance del anteproyecto - (1er trimestre 2000).

2. Loo LM. Sistema de costos en el Hospital Nacional Cayetano Heredia. Lima, 2000. Separata.

3. Alvarado B. Análisis de costos de los servicios de salud. Seminario "Modernización del Sistema de financiamiento de salud". Lima: MINSA-USAID. 1997: 59-62.

4. Mendoza P. Evaluación Económica en Salud. Lima: Fondo Editorial de la UNMSM. 2002; 89 páginas.

5. Munguti N, Mokua M, Homan R y Birungi H. Cost Analysis of Reproductive Health Services in PCEA Chogoria Hospital, Kenya. Washington: The Population Council. 2006: 10 páginas.

6. Scott D. The direct medical cost of healthcareassociated medical infections in US hospitals. The Centers for Disease Control. 2009:19 páginas.

7. Dasta JF, McLaughlin TP, Mody SH, Piech CT. Daily cost of an intensive care unit day: the contribution of mechanical ventilation. Crit Care Med. 2005;33(6);1266-71.

8. López J, Oliva J, Antonanzas F, García A, Gisbert R, Mar J, Puig-Junoy J. Propuesta de guía para la evaluación económica aplicada a las tecnologías sanitarias. Gac Sanit. 2010;24(2):154–70.

9. Navarrete-Navarro S, Armengol-Sánchez G. Costos secundarios por infecciones nosocomiales en dos unidades pediátricas de cuidados intensivos. Salud Publ Mex. 1999;41(Suppl 1):S51-S58.

10. Warren D, Shukla S, Olsen M, Kollef M, Hollenbeak C, Cox M, Cohen M, Fraser V. Outcomeand attributable cost of ventilator-associated pneumonia among intensive care unit patients in a suburban medical center. Critical Care Med. 2003;31(5):1312-7.

Artículo recibido el 4 de junio de 2011 y aceptado para publicación el 1 de agosto de 2011.

Correspondencia:

Dr. Pedro Jesús Mendoza Arana

Correo electrónico: pedro.mendoza.arana@gmail.com