Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El Estado se encuentra en la capacidad de hacer uso de su poder de “imperium”, el cual consiste en un poder jurídico para la organización; imposición de normas, sanciones, tributos; administración de los recursos y ejecución de diversos actos de tipo administrativo.

Al estudiar este poder desde el trasfondo tributario, se puede encontrar que es precisamente el Estado el que tiene la capacidad de restar parte de la riqueza generada por los individuos en la sociedad y hacer que cuente con los recursos necesarios para pagar el financiamiento implícito que es el gasto público (Novoa, 2006).

Como medida para hacer frente a los gastos del Estado, se establece el principio de capacidad contributiva, operando como un criterio propio del derecho tributario, por lo que se encuentra presente en un gran número de constituciones, especialmente en los países occidentales (Salassa, 2016), siendo necesario mencionar que, en diversos casos, el reconocimiento constitucional al principio de capacidad contributiva se encuentra expreso en las constituciones, mientras que, en otros casos, es implícito.

Según Novoa (2006), este principio tiene su origen en la necesidad de ayudar con el gasto público y con el principio de igualdad, en lo que se refiere a las cargas públicas, siendo el deber que tiene cada uno de los ciudadanos para contribuir, en la medida de sus posibilidades, en el financiamiento de los gastos que tiene el Estado para satisfacer las necesidades de sus habitantes, debido a que estos recursos son necesarios para mantener los servicios públicos.

La capacidad contributiva es el sustento o la base de cualquier impuesto sucesorio y, por ello, el Estado estipula participar en la cobertura de los gastos públicos (Masbernat y Ramos, 2019).

De acuerdo con Tarsitano (2011), este principio no solo trata de la obligación de los ciudadanos para contribuir en el gasto público, sino que es un compromiso adquirido con las dos grandes instituciones financieras: los recursos tributarios y el gasto público. Su exclusividad no es compartida con otros principios que son aplicables a la materia financiera y no financiera, entre los que se encuentran: legalidad, igualdad y no confiscatoriedad.

La característica que destaca del principio de capacidad contributiva es la de ser límite material del poder tributario, es decir, el tributo debe estructurarse de tal forma que cada ciudadano grave de acuerdo con su capacidad (Ramón y Oliver, 2019).

Al hablar del origen de este principio, es necesario mencionar a Francesco Guicciardi, quien mencionó a principios del siglo XVI que, al ser todos ciudadanos de un mismo país, todos son iguales.

Por lo tanto, solo puede existir verdadera justicia e igualdad si los impuestos devuelven a todos al mismo nivel económico, siendo los ciudadanos tan iguales como la razón quiere que lo sean (Celorico, 2002).

Siguiendo la misma línea de pensamiento, Jean Bodin mencionó la construcción del principio de capacidad contributiva en 1576, en su obra titulada Los seis libros de la República. En el año 1577, Gilheme Guilherme de Taxi también apareció defendiendo el principio de capacidad contributiva. Previo a esto, recomendó implementar un impuesto único en los estados generales de Blois.

Este impuesto debía ser proporcional a la potestad tributaria de cada persona y reemplazaría todos los impuestos de la época (Melgar, 2019).

Si bien los autores mencionados se han convertido en referentes importantes, cuando se trata del principio de capacidad contributiva y sus orígenes, también es necesario mencionar la importancia de los aportes de Adam Smith y John Stuart Mill, quienes incluso para algunos estudios son considerados como formuladores de este principio Salassa (2016).

En la actualidad, no hay duda de que el principio de capacidad contributiva es uno de los aspectos más importantes del sistema tributario, y la premisa es que el contribuyente último debe pagar impuestos. Los medios para atender sus necesidades públicas y privadas son limitados, por lo que el gasto público debe distribuirse entre los ciudadanos de determinado territorio y de acuerdo con los medios que se encuentran a su disposición.

Otro aspecto importante que enfatiza el principio de capacidad de contribución es que su función de legalización está relacionada con la obligación de solidaridad. En cierto sentido, la base constitucional de las obligaciones tributarias no se basa en la relación de intercambio entre los individuos y el país, sino por el contrario, al ser una comunidad, depende de la unidad de cada miembro. Si bien su función de delimitación se refiere al Poder Legislativo y la autoridad tributaria para supervisar la tributación, significa que solo demostrando su capacidad para pagar impuestos se puede garantizar que los contribuyentes paguen impuestos. Esto realmente tiene sentido, debido a que se configura como una guía del ente legislador, por lo que debe asegurarse de que el sistema tributario sea en realidad una serie de factores que reflejen las capacidades económicas globales del individuo.

Hasta aquí, lo mencionado muestra que la capacidad de pago es un concepto que puede contribuir al gasto público de las personas sujetas a la potestad tributaria del Estado, concepto que está altamente relacionado con la posibilidad de sacrificio y participación voluntaria de los ciudadanos, ya que renunciar a un objeto y soportarlo, representa el hecho de las aportaciones ciudadanas al gasto público, como se describió anteriormente. Por lo tanto, se llega a convertir en la aptitud económica personal que los individuos tienen para soportar las cargas públicas, ya sean estas en mayor o menor grado, pero siempre considerando las condiciones particulares que puedan presentar cada uno de los contribuyentes. Lo que está claro es que este principio busca que los ciudadanos que forman parte de un país participen en su apoyo, y este aporte debe ser lo más cercano posible a la proporción que representan sus respectivas capacidades contributivas.

Al haber destacado su importancia, la presente investigación aborda el principio de capacidad contributiva con relación a la Emergencia Sanitaria COVID-19. Esta pandemia ha provocado una importante disminución de los ingresos tributarios en la mayoría de los países, lo cual se debe a la desaceleración económica e, indirectamente, a las medidas de política y administración tributarias que se han implementado como una opción para enfrentar la crisis (Fondo Monetario Internacional, 2020). En estas circunstancias, el pronóstico de los ingresos públicos se convierte en todo un reto, especialmente, por el ambiente de incertidumbre que se vive en todos los países.

La crisis sin precedentes que se vive en el ámbito económico, sanitario y social, resultado de la pandemia, ha obligado a las administraciones tributarias de los países a reformular sus planes anuales de control y revisarlos en forma permanente; debido a que, como manifestó Collosa (2020), la incertidumbre es parte del escenario que se vive en la actualidad. Para González (2020) resulta claro que van a existir significativos efectos económicos negativos, que podrían incluir el aumento de las altas cifras de pobreza y extrema pobreza, mientras que aquellos sectores que disponen de mayor capacidad contributiva intentarán mantener sus beneficios tributarios o, incluso, se puede mencionar que se presenten situaciones de evasión tributaria.

En este sentido, es necesario que tanto el Gobierno como los contribuyentes comprendan el difícil balance que debe ser mantenido para sostener la cultura de la responsabilidad tributaria, la identificación de quienes no disponen de la capacidad contributiva en este momento y la necesidad existente en el Gobierno para generar los ingresos que le permitan seguir atendiendo los requerimientos de inversión y operación que serían normales del Estado y aquellos que surgieron como consecuencia de la pandemia.

En cuanto a Ecuador, el país ha estado anteriormente en un estado de debilidad, como baja productividad, fragilidad social o debilidad institucional; además, debido al grave impacto, su capacidad actual para recaudar fondos para políticas públicas es limitada. Ante lo expuesto, la hipótesis que se plantea en la investigación es: El principio de capacidad contributiva se ve afectado por la crisis del COVID-19. La emergencia sanitaria afecta a las cuentas públicas y la situación financiera general del país. De esta forma, el objetivo general de este trabajo es: Analizar el impacto de la emergencia sanitaria por el COVID-19 en el principio de capacidad contributiva en el Ecuador, periodo 2019-2020. La realización de este estudio se justifica debido a que es importante conocer el impacto de la crisis sanitaria por el COVID-19 en la capacidad contributiva, la que ofrece perspectivas sobre la situación actual y posible recuperación. Los límites del estudio se refieren al hecho que se analiza el ámbito del COVID-19 en el ámbito tributario, siendo importante ampliar este estudio hacia otros sectores.

MATERIAL Y MÉTODOS

Se realizaron estudios bibliográficos, exploratorios y descriptivos, analizando publicaciones tanto nacionales como internacionales, las cuales proporcionaron información sobre los principios de capacidad contributiva, el COVID- 19, su impacto en la tributación y la respuesta de Ecuador ante la pandemia, además de información sobre las medidas tributarias que se tomaron por parte del Gobierno central.

Una vez determinada la documentación necesaria para el sustento teórico del presente trabajo, esta fue organizada y analizada, siendo necesaria la aplicación de criterios de selección que contribuyeron en la identificación de las fuentes más relevantes, para lo cual fueron analizados los siguientes aspectos:

Objetivo general de la investigación.

La extensión que tendría el artículo.

Referencias de documentos de prestigio.

Nivel de actualización (se prefirieron artículos publicados en los últimos cinco años o documentos donde se detalle la importancia del problema de estudio).

La búsqueda de información relevante que sustente este trabajo se realizó de la siguiente manera.

Se buscaron documentos donde se tome en consideración las siguientes palabras claves “principio de capacidad contributiva”, “emergencia sanitaria”, “COVID-19”, “tributación”, “tributación en el Ecuador”.

La información identificada fue clasificada de acuerdo con sus fuentes, esperando de esta manera disponer de datos confiables.

La información fue categorizada de acuerdo con los siguientes parámetros: autor, año, tema de la publicación.

Se accedió a diversas bases de datos cómo: revistas indexadas, publicaciones oficiales, leyes, normas y boletines que exponían información oficial del país.

Inicialmente fueron identificados 43 documentos, pero al aplicar los criterios de selección para el presente artículo, como sustento teórico y documental se utilizaron 22 fuentes bibliográficas.

RESULTADOS

Es evidente que el impacto que ha tenido el COVID-19 en las cifras económicas del Ecuador ha sido muy grande, y esto se ve reflejado en las condiciones de vida de los ciudadanos. Por si no fueran suficientes las pérdidas de vidas humanas, el país también se enfrenta a una grave crisis económica producto de las medidas adoptadas para frenar el avance de los contagios, lo que ha resultado en baja producción, desempleo y, por ende, menos ingresos para las familias. Las principales cifras generadas por el COVID-19 en Ecuador se presentan en la Tabla 1.

Tabla 1 Principales cifras como consecuencia del COVID-19 en Ecuador

| Descripción | Cifras |

|---|---|

| Número de contagios | 205.003 |

| Número de fallecidos | 13.942 |

| Presupuesto en salud | 553 millones |

| Desempleo | 1 millón de desempleados |

| Exportaciones | Exportaciones no petroleras se incrementaron en volumen y diversificación en un 10% |

| Recaudación tributaria | Disminuyó en 34% |

Fuente: Ministerio de Producción, Comercio Exterior, Inversiones y Pesca (2021)

Como se observa, el impacto de la emergencia sanitaria en varias de las cifras del Ecuador es determinante. Uno de los aspectos que llama más la atención es el incremento de las exportaciones no petroleras que aumentaron debido a su alta demanda en el comercio exterior. En esta oportunidad, el trabajo se centra en lo correspondiente a la recaudación tributaria para establecer la relación con la capacidad contributiva. A lo largo de la historia, el sistema tributario correspondiente a América Latina ha jugado un papel muy modesto en la distribución, e incluso ha sido catalogado como una recursividad global por su diseño tributario sesgado hacia la renta, alta evasión fiscal, incentivos fiscales o capacidad existente para eludir las obligaciones tributarias. También se señala que las personas con mayores ingresos no se registran adecuadamente de acuerdo con su patrimonio. Un hecho que menciona Jiménez (2017) es el que los sistemas tributarios, por lo general, se encuentran sustentados en gran medida en el componente indirecto de imposición al consumo, por lo que se genera un impacto distributivo regresivo.

De acuerdo con Tarsitano (2014), en la región se destaca la presión fiscal sobre el sector productivo a través del dinero, siendo evidente que las malas prácticas sobre el gasto público contribuyen a un aumento exponencial de un gasto ineficiente que se malgasta respondiendo a intereses del Gobierno de turno, lo que desalienta a los contribuyentes y se ve reflejado no solo en las recaudaciones tributarias, sino en escasa confianza del Estado como gestor del bien común.

Otra característica del sistema tributario latinoamericano, como menciona Barcena y Kacef (2011), es la mala calidad de las cargas tributarias porque la tributación se centra en los eventos más que en las personas, esta es la razón por la que la capacidad de pago a menudo disminuye; la presencia de la tasa impositiva proporcional fija en lugar de progresiva; y muchas exenciones en los ingresos fiscales y cierto grado de evasión que conducen a una grave desigualdad.

Estos datos revelan que, a nivel de Latinoamérica, en lo que respecta a la aportación tributaria por parte de sus contribuyentes, el promedio de carga impositiva se encuentra por debajo de un tercio en relación con un nivel de ingreso per cápita (Barcena y Kacef, 2011). Lo que conduce a graves complicaciones, incidiendo en la falta de recursos para que el Estado pueda solventar las diversas necesidades sociales (Saltos, 2017). Situación que se ve reflejada y agravada debido a la pandemia por el COVID-19, la misma que se encuentra marcando la agenda mundial en el ámbito de la salud, sociedad y economía. Ante esta realidad, los gobiernos se encuentran aplicando diversas políticas para superar la crisis que experimentan, buscando estrategias que les permitan incrementar el dinero en circulación. La mayoría lo realiza por medio del Banco Central, cuyo objeto es disminuir el impacto de la crisis económica producida por la disminución o paralización de las actividades.

La respuesta más acertada a esta situación es la disminución de las cargas tributarias o incluso en planes que permitan a los ciudadanos postergar el pago de sus impuestos.

Por el contrario, los defensores fiscales garantizan que la reducción de impuestos provocada por la crisis económica puede ser compensada por el aumento de ciertos impuestos que, de implementarse, pueden estar relacionados con el consumo de bienes de lujo o sistema hereditario, que afectará en última instancia a la fiscalidad de las personas con alta capacidad imponible (González, 2020).

Es importante acotar que el régimen tributario se encuentra estrechamente vinculado con el principio de capacidad contributiva en la aplicación de los tributos. Esto permite suponer que es factible considerar la existencia de diferentes clases de contribuyentes, de acuerdo con la capacidad que estos tengan para pagar los tributos. Como afirma Troya (2004), la tributación únicamente concierne a las características económicas de los individuos, por lo que criterios como el volumen de ingresos, capital, beneficios, procedimientos de tipo aduanero, ventas, consumos, herencias y legados son aquellos que deberían ser considerados como indicadores claros para la imposición tributaria.

La legislación ecuatoriana no toma directamente el principio de la capacidad contributiva como un requisito previo para el sistema tributario, sino que estipula que todas las personas tienen la responsabilidad de ayudar a respaldar las cargas públicas y, en algunos casos, los impuestos recaudados por el Estado, con base en el principio de universalidad e igualdad; aunque de acuerdo con el principio de capacidad imponible, solo deben tener esta disposición quienes tengan esta capacidad en virtud de la Constitución y otras leyes. Esto quiere decir, que si un individuo únicamente posee los recursos que le permitan cubrir sus necesidades mínimas, no se encuentra obligado a contribuir en el sostenimiento de los gastos públicos.

Uno de los grandes desafíos a los que se enfrentan los países ante la crisis sanitaria es el de movilizar ingentes cantidades de recursos económicos necesarios para hacer frente a los efectos que se generan, un reto que es realmente importante en el Ecuador, debido a la crisis que ha experimentado en los últimos años. La misma que se ha visto muy acentuada por las vulnerabilidades presentes en su modelo de desarrollo, además de las claras dificultades que presenta el Ecuador para acceder a recursos adicionales. Resulta evidente que el presupuesto del Estado se reducirá por los efectos económicos producidos por el COVID-19, estando también claro que existirá un gran déficit fiscal que podría calcularse entre los 10 000 y 15 000 millones de dólares, quedando en la incertidumbre cuánto de ese déficit fiscal es producido por la disminución de las recaudaciones tributarias como resultado de la recesión económica producto de la pandemia. En el siguiente cuadro, se presentan las recaudaciones acumuladas hasta el mes de abril, según el Servicio de Rentas Internas (2021).

Fuente: Servicio de Rentas Internas (2021)

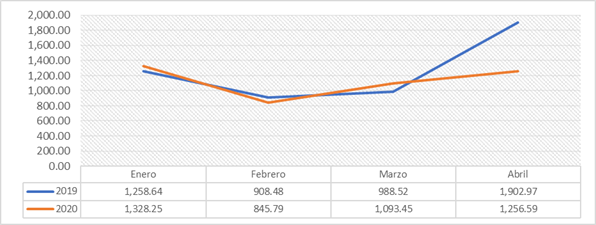

Figura 1 Recaudación neta 2019-2020 (primer cuatrimestre)

Como se observa en la Figura 1, al comparar la recaudación tributaria correspondiente a los años 2019 y 2020, se observa una disminución en la recaudación de los impuestos que alcanza los 534 millones de dólares. En el año 2019, fueron recaudados 5493 millones de dólares, pero para el año 2020 esa recaudación llegó a los 4524 millones, lo cual es una clara consecuencia de la crisis sanitaria que vive el país y de las medidas que tuvieron que adoptarse para superarla.

Es importante tener claro que un indicador de la capacidad contributiva son los ingresos que perciben las personas, debido a que a estos se les aplica la carga impositiva correspondiente cuando la autoridad tributaria lo requiera, pudiendo aplicarse un impuesto progresivo o regresivo.

Por lo tanto, entre los factores que permiten determinar la capacidad contributiva, está el ingreso de los individuos, siendo importante señalar que el impacto de la crisis sanitaria sobre la economía de los hogares ha sido muy grande, afectando aproximadamente a 715 mil familias que actualmente se encuentran en una pobreza multidimensional a consecuencia de la disminución de los ingresos de los hogares y del aumento del desempleo. Estos factores inciden en el bienestar de la población en el crecimiento económico del país, lo que también se traduce en una disminución de la capacidad contributiva y, por lo tanto, en menor recaudación de impuestos. Las cifras ponen de manifiesto que la crisis puede generar un doble impacto; es decir, además de la disminución de los ingresos de los hogares, se experimentarán también un aumento de la desigualdad, haciendo más grande la brecha entre ricos y pobres. De acuerdo con el Fondo de las Naciones Unidas para la Infancia (2020), se calcula que, como consecuencia del COVID-19, existirá casi dos millones de personas más en situación de pobreza por ingresos, reduciéndose la clase media en aproximadamente un millón de personas, lo que incluso podría representar una pérdida en la búsqueda de la erradicación de la pobreza.

En este punto es importante recordar que la capacidad contributiva se encuentra relacionada con la aptitud de las personas para pagar los tributos, es decir, la posesión de riqueza que tiene y que le permite cumplir con su obligación fiscal. Es necesario hacer una diferencia entre capacidad económica y capacidad contributiva. La capacidad contributiva se encuentra fundamentada en la potencia económica que le permite al individuo superar la expectativa de una vida digna para el contribuyente y su familia, por lo que no existe capacidad contributiva si el individuo posee solo aquello que le permite hacer frente a las exigencias individuales mínimas.

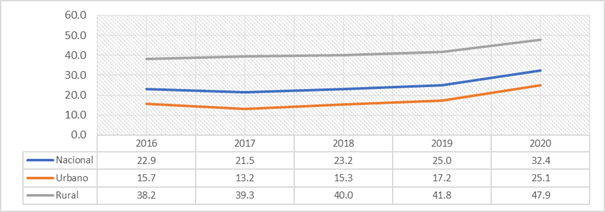

De acuerdo con datos obtenidos en la Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU) del mes de diciembre, elaborada por el Instituto Nacional de Estadística y Censos (INEC), se revela que la pobreza por ingresos a nivel nacional en diciembre de 2020 se ubicó en 32.4%: la pobreza urbana en el 25.1% y la pobreza rural en el 47.9%. En cuanto a los indicadores de pobreza extrema, esta se ubicó en 14.9%: en el área urbana es de 9% y en el área rural llega al 27.5%. El coeficiente de Gini se ubicó en el mes de diciembre de 2020 en 0.500 a nivel nacional, mientras que en el área urbana y rural es de 0.485 y 0.474 respectivamente (Instituto Nacional de Estadísticas y Censos, 2020). Lamentablemente, no se puede obtener información sobre el primer cuatrimestre de 2020 debido a que la emergencia sanitaria alteró las actividades y cronograma de la encuesta.

El indicador sobre la tasa de pobreza por ingresos mide la pobreza cuando el ingreso per cápita familiar se encuentra por debajo de la línea de pobreza. Como se observa en la Figura 2, la tasa de pobreza por ingresos del año 2020 con respecto a la del 2019 se ha incrementado en 29.6%. Esta información, sumada al Coeficiente de Gini con respecto al año 2019, que se encontraba en 0.478 se ha incrementado en el año 2020 en 4.6%, lo que es una clara muestra de la desigualdad de los ingresos en la población, donde unos ciudadanos perciben muchos menos ingresos que otros y se disminuye el consumo y, por lo tanto, la recaudación de impuestos.

La estructura recaudatoria del país, el Impuesto a la Renta (IR) y el Impuesto al Valor Agregado (IVA) sostienen los cobros (Cobos, 2020). En Ecuador, la clasificación tributaria se encuentra conformada por 15 impuestos y contribuciones internas y dos de tipo externo, IVA y el Impuesto a los Consumos Especiales (ICE) a las importaciones. La meta que se estableció el Servicio de Rentas Internas (SRI) para el 2020, considerando las consecuencias que tendría la pandemia, fue de $4.341 millones para el primer cuatrimestre, algo que no se logró ya que fueron recaudados $4.305 millones. Dichos valores ponen en evidencia lo que ha significado la crisis sanitaria para la economía, debido a que en el mismo periodo del año 2019 fueron recaudados $4.813 millones. Las cifras expuestas revelan que las recaudaciones tributarias han caído significativamente, con respecto al año anterior, disminuyendo en 10.5% y, en cuanto al cumplimiento de la meta establecida para el periodo, se observó una disminución del 0.8%. Los impuestos con mayor recaudación son IR y el IVA; entre ambos impuestos, se constituye aproximadamente el 79% del total de las recaudaciones del primer cuatrimestre del año 2020. A continuación, se presenta la recaudación neta del año 2019-2020.

Tabla 2 Recaudación neta del año 2019 - 2020. Primer cuatrimestre

| Impuesto | Meta 2020 | Recaudación 2019 | Recaudación 2020 |

|---|---|---|---|

| Impuesto a la Renta Recaudado (IR) | 1.911,17 | 2.266,21 | 1.835,68 |

| Impuesto al Valor Agregado Operaciones Internas | 1.452,38 | 1.673,99 | 1.549,57 |

| Impuesto a los Consumos Especiales Operaciones Internas | 229,89 | 219,47 | 214,81 |

| Impuesto Ambiental Contaminación Vehicular (Impuesto Verde) | 4,6 | 45,29 | 2,67 |

| Impuesto Redimible Botellas Plásticas no Retornable (IRBP) | 12,4 | 12,25 | 12,71 |

| Impuesto a la Propiedad de Vehículos Motorizados (IPVM) | 66,28 | 85,06 | 59,31 |

| Impuesto a la Salida de Divisas (ISD) | 380,31 | 375,81 | 359,97 |

| Impuesto Activos en el Exterior (IAE) | 10,44 | 11,08 | 11,66 |

| Régimen Impositivo Simplificado (RISE) | 6,91 | 8,33 | 7,4 |

| Regalías, patentes y utilidades de conservación minera | 26,22 | 42,91 | 24,1 |

| Contribución para la atención integral del cáncer | 37,01 | 35,19 | 38,04 |

| Contribución única y temporal (CUT) | 169,52 | 0 | 148,23 |

| Intereses por Mora Tributaria | 14,52 | 14,84 | 19,26 |

| Multas Tributarias Fiscales | 18,02 | 18,52 | 15,06 |

| Otros Ingresos | 1,31 | 4,07 | 6,96 |

Fuente: Servicio de Rentas Internas (2021)

De acuerdo con lo que se observa en la Tabla 2, la recaudación tributaria correspondiente al año 2020 ha experimentado una disminución con respecto al año 2019, lo que es una clara muestra de cómo la crisis sanitaria por el COVID-19 ha impactado en la capacidad contributiva de la población. En este sentido, y como medida para enfrentar la crisis sanitaria, se promulgó la Ley de Apoyo Humanitario que contiene regulaciones relacionadas con los impuestos que incluye: pago anticipado del impuesto sobre la renta voluntario, acciones para la reducción de las acciones de evasión y elusión, gastos de viaje nacionales que se pueden deducir del impuesto sobre la renta, incumplimiento de ciertas regulaciones y eliminación de las cuotas anuales de membresía para los proveedores de servicios de viajes.

Dentro del Proyecto de Ley Orgánica de Apoyo Humanitario para Combatir la Crisis Sanitaria Derivada del COVID-19 se encontraba las contribuciones tributarias por parte de las compañías ecuatorianas. De acuerdo con Tax Services y TFC Consultores Corporativos (2020), los efectos de la aplicación de dicha ley, además de la Ley Orgánica de Simplificación y Progresividad Tributaria que también estableció una contribución para las sociedades, permitieron determinar que la tasa efectiva de tales contribuciones societarias que debían pagarse en el año 2020 se encontrarán entre el 9% y el 16%, donde deberá ser añadido al 36,25% de participación laboral e impuesto a la renta, y con lo cual las empresas que generen utilidades en el 2020 deberían haber destinado entre el 45% y 56% de sus utilidades al pago de impuestos.

El citado estudio afirmaba que las empresas que se encuentran en una mejor situación económica tendrían una capacidad de pago promedio de 32 días, y como consecuencia de las semanas de confinamiento, se estimaba que el flujo de efectivo no hubiese permitido que sean canceladas las contribuciones antes descritas o se verían obligadas a priorizar gastos, lo que sin duda afectarían aún más al empleo.

Si bien las contribuciones tributarias por parte de las empresas ecuatorianas que formaban parte del Proyecto de Ley Orgánica de Apoyo Humanitario para Combatir la Crisis Sanitaria derivada del COVID-19 fueron eliminadas, sirve para ejemplarizar que la generación de nuevos impuestos y/o contribuciones deberían ser el último recurso, pero lamentablemente en el país, cuando este requiere de ingresos, se opta por llevar a cabo reformas tributarias.

Es innegable que se hacen necesarias medidas de corto y mediano plazo para enfrentar la crisis. A corto plazo se necesita la inyección de recursos al fisco que permita enfrentar los problemas generados en los distintos ámbitos por el COVID-19, mientras que en el mediano plazo se hace imprescindible construir un sistema tributario saludable, donde puedan ser corregidos los problemas estructurales que afectan a cada uno de los contribuyentes: simplificar, reducir la evasión y mejorar la eficiencia en la recaudación, de esta manera no serían necesarias las medidas que abogan por el incremento de los tributos.

Es necesario que se analice la política tributaria implementada en el país, y se considere convertir a la Administración Tributaria en una organismo que maneje un sistema eficiente y moderno, basados en los principios de equidad, generalidad y progresividad que se encuentran previstos en la Constitución de la República, donde se permita que los contribuyentes paguen en función de su capacidad contributiva; es decir, los que menos tengan paguen menos y los que tengan más se vean obligados a pagar más. Se espera por parte del Estado también una simplificación de las normas, que garantice la estabilidad jurídica con enfoque hacia el control y cobro de tributos.

DISCUSIÓN

De acuerdo con Litwak (2020), cuando las personas son agredidas o amenazadas por circunstancias especiales, lo ideal es que el Estado no viole más sus derechos de propiedad; por el contrario, el Estado debe hacer todo lo posible para que los ciudadanos tengan más recursos. Esta acción la están llevando a cabo los países desarrollados y la realizan a pesar de disminuir su recaudación, lo que conduce a un aumento del déficit fiscal.

En el Ecuador, sin embargo, se ha realizado de manera contraria a la Ley Humanitaria, con la cual se buscaba enfrentar la crisis sanitaria derivada del COVID-19 a partir de las contribuciones tributarias por parte de las compañías ecuatorianas, lo que conduciría a incrementar la crisis económica del país. Los resultados obtenidos durante la investigación corroboran el hecho de que en el sistema tributario ecuatoriano existe una mala calidad de la carga tributaria, debido a que como se expuso, los impuestos se encuentran especialmente dirigidos hacia los hechos y no hacia las personas, donde no es considerada la capacidad contributiva.

La capacidad contributiva como principio rector del Régimen Tributario no se encuentra mencionada de forma textual en la Constitución, por lo que se puede concluir que el mencionado postulado fue tomado en consideración para los siguientes hechos: al momento de dictar la norma tributaria, en la creación de los tributos y en el establecimiento de los hechos generadores que deben ser tomados en cuenta para el pago del tributo. En este sentido se asume que la capacidad contributiva es un principio constitucional que se encuentra implícito, convirtiéndose en fundamento del deber de contribuir a solventar el gasto público como fuente que legitima el poder fiscal.

Se puede afirmar que es evidente la ausencia de elementos relativos hacia las circunstancias personales y familiares específicas de los contribuyentes, por lo que esta ausencia puede producir beneficios idénticos otorgados para distintas necesidades, dificultando la identificación de la verdadera capacidad contributiva que poseen los ciudadanos. Debido a la crisis generada por la pandemia, muchas empresas se enfrentan a una inminente falta de liquidez, haciendo imprescindible que el Gobierno analice sus alternativas tributarias para brindar una oportunidad a la supervivencia de las empresas.

En conclusión, el presente estudio pone en evidencia que la crisis sanitaria originada por el COVID-19 afectó en gran medida a varios aspectos económicos y sociales de la población, debido a las medidas adoptadas por las autoridades, como el confinamiento y la restricción de movilización, hicieron mella en las actividades productivas causando una grave crisis económica que afecta al empleo, al ingreso de las familias y a la salud de los ciudadanos. Centrando este estudio en el aspecto tributario, la disminución y, en ciertos casos, paralización de las actividades productivas disminuyó los ingresos de las familias, afectando principalmente a su capacidad contributiva y, por lo tanto, existiendo una disminución de la recaudación tributaria en el 34%, lo que hace aún más difícil que el Estado pueda cumplir con sus propósitos de ayuda a la población.

Se recomienda que ante los problemas que atraviesan las empresas y el Gobierno para hacer frente a su gasto público, incrementado por lo problemas con el COVID-19, configurar el sistema tributario de modo tal que responda al principio de capacidad contributiva, priorizando los impuestos directos y progresivos, pero asegurando que esto no signifique la exclusión del régimen tributario de los impuestos indirectos y con tarifas proporcionales.