Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las empresas cuentan con diversas fuentes de información que les permite conocer su desempeño para tomar decisiones y determinar medidas específicas para alcanzar sus objetivos. Así, el sistema de costos es una herramienta útil que brinda datos precisos sobre los factores claves que intervienen en el proceso de producción, estos datos se ven reflejados en las utilidades de la empresa. Según Moreno, Ruiz y Valenzuela (2018) “el entorno empresarial competitivo hace que los empresarios busquen herramientas que les permita una supervivencia en el mercado, parte de esas herramientas son los sistemas de costos, los cuales facilitan la toma de decisiones” (p. 1).

En ese sentido, el sistema de costos contempla el registro sistemático de las transacciones financieras relacionadas con los factores de producción para determinar el costo, labor exclusiva de los profesionales de la contabilidad. Según la teoría, el sistema de costos:

Constituye un conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones de producción. (Chambergo, 2012, p. 2)

Como se puede apreciar, el fin último de un sistema de costos es determinar el costo unitario de un producto o de un servicio, y permitir el control de las operaciones de fabricación del producto o prestación del servicio. En relación con ello, “los sistemas de costeo tradicionales son el sistema por órdenes específicas y el sistema por procesos” (Chambergo, 2012, p. 118), por lo que, la elección de uno u otro sistema dependerá de la modalidad de producción que use la empresa, sea a pedido o producción en serie.

Es importante resaltar que “llevar un control de costos (…) no es exclusivo de las grandes empresas, es aplicable también a los negocios de poca o mediana amplitud” (Goñaz y Zevallos, 2018, p. 3). Asimismo, un sistema de costos se aplica tanto para empresas manufactureras como de servicios. Según menciona Choy (2012), “la determinación de los costos en las empresas de servicios es más compleja y diversa, ya que los procedimientos de cálculo dependen del tipo de actividad, y son diversos los servicios” (como se citó en Umpire, 2017, p. 2). Precisamente, las empresas de servicios, por sus características propias, necesitan contar con un sistema de costeo porque:

Un servicio se caracteriza por su naturaleza intangible, no es separable del cliente y no puede ser inventariado (…). Los administradores deben ser capaces de dar un seguimiento a los costos de la prestación de servicios de una manera tan precisa como con los costos de los artículos fabricados. (Hansen, 2010, p. 181)

La determinación de costos en cada operación de la empresa es imperativa al momento de tomar una decisión adecuada, en especial al momento de establecer los precios. Este procedimiento colaborará con el objetivo de elevar las utilidades, ya que se podrá identificar aquellos procesos en los cuales se produce una mayor utilidad. Sin embargo, la formulación de un sistema de costos no es una práctica frecuente en todas las compañías, ya que existen firmas que simplemente funcionan sin esta herramienta o con una poco adecuada a sus necesidades.

Para determinar qué sistema de costos es el apropiado para una empresa, se debe considerar su naturaleza, así como los servicios que brinda, con el objetivo de obtener información precisa. En ese sentido, de acuerdo con Udolkin (2014):

Si la producción o servicio brindado están relacionados con las especificaciones propias de cada cliente y son diferentes entre pedidos, el sistema más adecuado para costear los productos o servicios es el sistema de costeo por órdenes de trabajo (…) si la producción es muy estandarizada, masiva y continua, el sistema de costeo por procesos sería el más adecuado. Igualmente, si un servicio es muy estandarizado, y no requiere un seguimiento de los costos por clientes, el sistema de costeo por procesos sería más recomendable. (p. 117)

Implementar un sistema de costeo por órdenes de trabajo ayuda a la rentabilidad de la empresa, pues a opinión de Barfield (2005) “el costeo por órdenes de trabajo puede ayudar a determinar qué trabajos son verdaderamente rentables y permitir a los administradores a controlar mejor sus costos (…) haciendo que la utilidad aumente” (p. 191).

Un sistema de costeo por órdenes de trabajo no es exclusivo para las empresas manufactureras, también se aplica muy bien para las empresas de servicios, puesto que, tal como afirma Blocher (2008) “el costeo por órdenes de producción se usa mucho en las industrias de servicios (…)” (p. 97) porque cada servicio que se ofrece tiene un costo diferente, dependiendo de las actividades que implica y de las especificaciones de cada cliente, por ello, se debe identificar y agrupar los costos incurridos en cada orden de trabajo.

De lo visto hasta el momento, se puede inferir que tener un sistema de costos es fundamental para una empresa, pues como afirma Horngren (2012) “los sistemas de costeo tienen como finalidad reportar cifras de costos que reflejen la manera en que los productos o servicios usan los recursos de una organización” (p. 125).

En este sentido, surgen estudios como el de Arellano (2018), quien realizó una investigación en una empresa industrial, en la cual concluyó que la empresa no cuenta con un sistema de costos que repercute en el precio final deficiente de los productos terminados. Asimismo, Udolkin (2014) señala que para determinar el precio de los productos o servicios y tomar decisiones, las empresas requieren conocer sus costos.

Considerando lo descrito y comparándolo con la situación de la lavandería Industrial Wash S.A.C. (La Victoria, Lima), se formuló la siguiente interrogante: ¿Cómo el sistema de costos incide en la utilidad de la lavandería Industrial Wash S.A.C.?, de la cual se deriva la hipótesis: “Un sistema de costos incide de manera positiva en la utilidad de la lavandería Industrial Wash S.A.C”.

Este estudio se justifica de manera teórica por el marco conceptual sobre el sistema de costos, explicado en la introducción; asimismo, se justifica de manera práctica porque brindará información amplia y actualizada sobre ambas variables (sistema de costos y utilidad). A esto se suma que la presente investigación responde a la obligación e importancia de formular un sistema de costos que se adecúe a la empresa y analizar cómo este incide en su utilidad.

MATERIAL Y MÉTODOS

La investigación fue de tipo cualitativa. Los entrevistados elegidos fueron tres trabajadores del área contable y el propietario. Las técnicas empleadas fueron el análisis documental y la entrevista, la cual estuvo estructurada por seis preguntas abiertas, diseñadas en función de los objetivos de estudio y dirigida a las cuatro personas de la lavandería.

Se recolectó datos de fuentes secundarias como información contable-administrativa de la empresa Industrial Wash S.A.C. (registros que indicaron a detalle los costos de los materiales requeridos en el proceso de lavado), el salario de la mano de obra empleada en dicho proceso, del personal administrativo y otros; adicionalmente, se consideraron los costos relacionados con el servicio de lavandería.

Para determinar cómo el sistema de costos incide en la utilidad de la lavandería, se realizó el análisis descriptivo de los costos, para ello, se simularon 15 órdenes de pedido para calcular los costos de los insumos, la mano de obra y los costos indirectos de fabricación. Una vez calculados los costos totales, se conoció el costo unitario de fabricación de dicha orden solicitada y junto con el precio del servicio se pudo calcular la utilidad bruta; por último, se acompañó con la propuesta del sistema de costos.

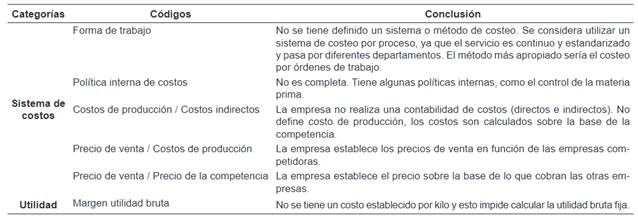

Con el fin de examinar las entrevistas, se empleó la técnica de análisis de la información, que consistió en identificar las ideas principales para que sean categorizadas y codificadas. En el caso de las categorías, se tomó como referencia las variables de investigación (sistemas de costos y utilidad), y para describir los códigos se tomó como referencia las preguntas realizadas. Luego de identificar las categorías y los códigos, se elaboró la matriz de relaciones, donde se evidencia la información que se encuentra clasificada según los criterios establecidos para su interpretación correspondiente (Ver Tabla 1).

RESULTADOS

Los resultados de la investigación están estructurados en tres partes. En la primera parte, se muestran los resultados del análisis documental; la segunda parte presenta la descripción de los resultados cualitativos en función del análisis de las entrevistas; y la tercera parte presenta la propuesta de sistema de costos.

Análisis documental

Se hizo una aproximación de los ingresos, tomando como supuesto un precio de venta de S/ 4,00 por kilo de ropa, según la contabilidad financiera actual y una estimación de los costos. Por un lado, se empleó el costo unitario obtenido de los datos históricos de la contabilidad financiera de la empresa y, por otro lado, el costo unitario basado en el sistema de costos por órdenes de trabajo, obteniendo para ambos casos la utilidad bruta, operativa y neta.

En la Tabla 2, se muestra las utilidades obtenidas en diversos periodos de tiempo, calculadas sobre la base de los datos obtenidos de la contabilidad financiera de la empresa, con un valor de venta de S/ 4,00 por kilo de ropa lavada, el costo de ventas, así como el gasto de despacho y el gasto operativo incurridos por cada kilo de ropa.

Tabla 2 Estado de resultados bajo la contabilidad financiera (Expresado en soles)

| Estado de resultados | Diario | Mensual | Anual |

|---|---|---|---|

| Ventas netas | 50 400 | 1 512 000 | 18 144 000 |

| Costo de ventas | 10 655 | 319 641 | 3 835 693 |

| Utilidad bruta | 39 745 | 1 192 359 | 14 308 307 |

| Gastos de despacho | 1 202 | 36 068 | 432 816 |

| Gastos operativos | 1 258 | 37 751 | 453 017 |

| Utilidad operativa | 37 285 | 1 118 540 | 13 422 474 |

| Impuesto a la renta (29,5%) | 10 999 | 329 969 | 3 959 630 |

| Utilidad neta | 26 286 | 788 570 | 9 462 844 |

Fuente: Elaboración propia

En la Tabla 3, se muestra las utilidades obtenidas en diversos periodos de tiempo, aplicando el sistema de órdenes de trabajo para calcular el costo de ventas por kilo de ropa, así como el gasto de despacho y el gasto operativo incurridos por dicho peso.

Tabla 3 Estado de resultados bajo el sistema de costos por órdenes de trabajo (Expresado en soles)

| Estado de resultados | Diario | Mensual | Anual |

|---|---|---|---|

| Ventas netas | 50 400 | 1 512 000 | 18 144 000 |

| Costo de ventas | 10 054 | 301 612 | 3 619 342 |

| Utilidad bruta | 40 346 | 1 210 388 | 14 524 658 |

| Gastos de despacho | 1 093 | 32 789 | 393 462 |

| Gastos operativos | 1 144 | 34 319 | 411 826 |

| Utilidad operativa | 38 109 | 1 143 281 | 13 719 370 |

| Impuesto a la renta (29,5%) | 11 242 | 337 268 | 4 047 214 |

| Utilidad neta | 26 867 | 806 013 | 9 672 156 |

Fuente: Elaboración propia

La Tabla 4 muestra la comparación de las utilidades señaladas en las dos tablas anteriores (2 y 3). Se observa que la estimación de los costos obtenidos aplicando el sistema de costos por órdenes de trabajo son menores que los obtenidos de la contabilidad financiera, lo que trae como consecuencia que las distintas utilidades sean mayores. Por lo tanto, se puede apreciar que la incidencia del sistema de costos por órdenes de trabajo sobre la utilidad de la lavandería Industrial Wash S.A.C es positiva.

Tabla 4 Comparación de estados de resultados (Expresado en soles)

| Estados de resultados (EERR) | EERR (Contabilidad Financiera) | EERR (Órdenes de trabajo) | Diferencia | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Diario | Mensual | Anual | Diario | Mensual | Anual | Diario | Mensual | Anual | |

| Ventas netas | 50 400 | 1 512 000 | 18 144 000 | 50 400 | 1 512 000 | 18 144 000 | |||

| Costo de ventas | 10 655 | 319 641 | 3 835 693 | 10 054 | 301 612 | 3 619 342 | |||

| Utilidad bruta | 39 745 | 1 192 359 | 14 308 307 | 40 346 | 1 210 388 | 14 524 658 | -601 | -18 029 | -216 350 |

| Gastos de despacho | 1202 | 36 068 | 432 816 | 1093 | 32 789 | 393 462 | |||

| Gastos operativos | 1258 | 37 751 | 453 017 | 1144 | 34 319 | 411 826 | |||

| Utilidad operativa | 37 285 | 1 118 540 | 13 422 474 | 38 109 | 1 143 281 | 13 719 370 | -825 | -24 741 | -296 896 |

| Impuesto a la renta (29,5%) | 10 999 | 329 969 | 3 959 630 | 11 242 | 337 268 | 4 047 214 | |||

| Utilidad neta | 26 286 | 788 570 | 9 462 844 | 26 867 | 806 013 | 9 672 156 | -581 | -17 443 | -209 312 |

Fuente: Elaboración propia

Análisis de la entrevista

En cuanto a la forma de trabajo (pregunta 1), un 75% señala que es por pedido de clientes, y el 25% afirma que es proceso continuo. Respecto a la política interna de costos (pregunta 2), el 100% considera que sí existe, pero de manera parcial. Sobre el uso de la contabilidad de costos (pregunta 3), el 100% afirma que la empresa no cuenta con ello. En relación con el precio de venta (pregunta 4), el 100% señala que se fija sobre la base del precio de otras lavanderías. Respecto a la competencia (pregunta 5), el 100% considera que no hay diferencia, pues el precio de venta es el mismo. Sobre el margen de utilidad bruta (pregunta 6), el 100% afirma que no se puede saber al no tener el costo de producción (Ver Tabla 4).

Los resultados de la entrevista confirman que la empresa no tiene implementado un sistema de costos ni de contabilidad de costos; por lo tanto, no aprovecha esta herramienta útil para obtener información que le permita calcular su costo de producción, el precio de venta y la utilidad. Asimismo, se afirma que la empresa establece su precio de venta sobre la base del precio de la competencia y no por sí misma, y además que la empresa desconoce el margen de utilidad bruta al no contar con información del costo de producción.

Tres de los cuatro entrevistados afirman que el sistema más adecuado sería el costeo por órdenes de trabajo, puesto que la lavandería Industrial Wash S.A.C. realiza sus servicios por pedido o por lotes de ropa de cada cliente. Precisamente, esta investigación contribuye a que la empresa pueda implementar un sistema de costos que le permita solucionar la falta de información interna y establecer una mejor gestión de sus operaciones y adecuada toma de decisiones.

Propuesta del sistema de costos para Industrial Wash S.A.C.

De conformidad con el objetivo propuesto de estimar los costos de los servicios brindados por la empresa de lavandería Industrial Wash S.A.C., el sistema de costos propuesto toma como fundamento a la teoría de costos por órdenes específicas (o de trabajo), debido a que es la que más se ajusta a los costos generados en la empresa a estudiar. Se llegó a esta conclusión luego de observar los resultados de la entrevista.

A continuación, se describirá los documentos necesarios que debe implementar la lavandería Industrial Wash S.A.C. relacionados con la gestión y el control de los elementos de costo del servicio que brinda.

Requerimiento de material

El responsable del manejo de los materiales es usualmente el departamento o área de compras. Es importante que exista una inspección de entradas y salidas de materia prima, el cual puede ser a través de un instrumento del tipo Kardex. En la Figura 1, se presenta el modelo de Kardex usado por la lavandería Industrial Wash S.A.C. para llevar el control del movimiento de los insumos, en el cual se considera la fecha, descripción, cantidad, costo unitario y costo total.

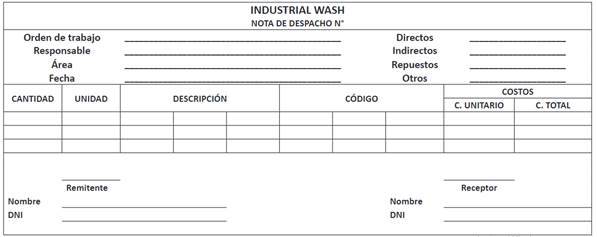

Nota de despacho

El responsable de la recepción de los materiales verifica y concilia con la orden de compra y la factura. Si existiera algún error, se debe emitir una nota de despacho cada vez que algún material ingresa al área de producción para iniciar el proceso productivo. La Figura 2 presenta el modelo de la nota de despacho que empleará la lavandería Industrial Wash S.A.C. con la información completa que facilita la corrección de los errores cometidos.

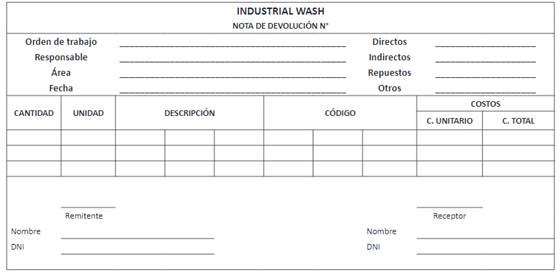

Nota de Devolución

El presente documento será emitido siempre y cuando haya una devolución de los materiales entregados al área de producción; servirá para tener control de las demoras que pudieran generarse en cada una de las operaciones. La Figura 3 presenta la nota de devolución que será empleada para realizar las devoluciones al área de producción.

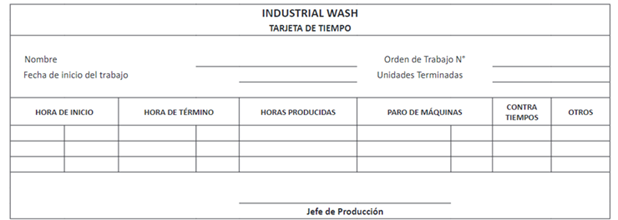

Tarjetas de tiempo

Las tarjetas de tiempo permitirán realizar el seguimiento del personal que ha intervenido en las diferentes órdenes de trabajo de la empresa, con las cuales se tendrá mayor detalle en lo referente a las órdenes de trabajo. Asimismo, consignarán las paradas de máquinas, contingencias o algún otro evento inusual que haya generado la demora en la finalización de alguna orden de trabajo. Con ello se tendrá una mejor estimación de los tiempos que demoran en atenderse las órdenes de trabajo, de modo que, la supervisión tenga una referencia para que, posteriormente, determine las órdenes de mayor costo al esperado, según los tiempos totales que haya empleado cada orden. En la Figura 4, se presenta la tarjeta de tiempo a emplear para realizar un adecuado control de las órdenes de trabajo.

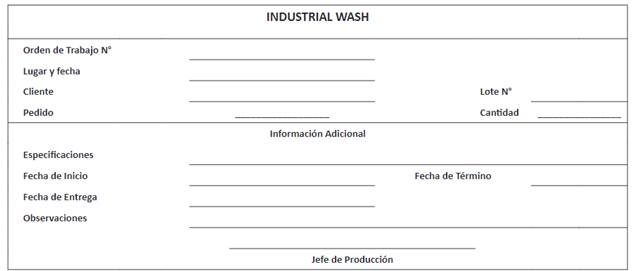

Orden de Trabajo

Este documento permite que todo el equipo tenga una idea sobre el inicio de la orden de trabajo; contiene la suficiente información para la adecuada ejecución de los procesos, la cual permitirá obtener un producto final satisfactorio. En la Figura 5, se presenta la orden de trabajo que contiene información detallada.

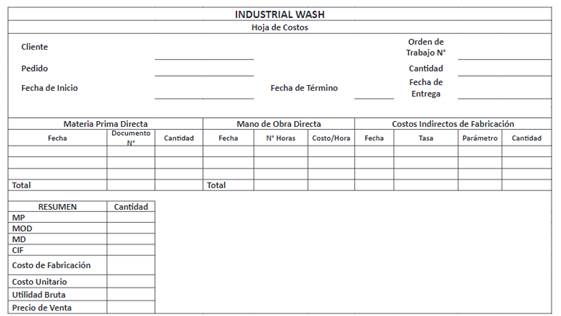

Hoja de Costos

Este documento lleva un registro individual de todos los costos de producción incurridos en cada orden de trabajo. Con dicho documento, el Departamento de Contabilidad tendrá información para el manejo adecuado de las finanzas de la empresa, pues se sabrá los rubros de mayor costo y, a su vez, se podrá brindar mejores sugerencias relacionadas con los costos que puedan reducirse en un futuro. Por ello, para una minimización de errores al momento de realizar el análisis, se requiere que la hoja de costos se encuentre actualizada. En la Figura 6, se muestra el registro que permite llevar una contabilidad eficiente de los costos necesarios para brindar los servicios, así como, calcular el precio de venta.

DISCUSIÓN

El personal del área responsable y el propietario de la lavandería corroboraron que la empresa no tiene una forma de trabajo para establecer los costos. Sin embargo, como se indicó en los resultados de las entrevistas, tres de los cuatro encuestados señalaron que, según el flujo operativo que realizan, le correspondería un sistema de costeo por órdenes de trabajo, ya que la atención que brindan es por lotes de ropa de cada cliente.

Al no tener un sistema de costeo, no se puede establecer ningún costo de producción, en consecuencia, no se puede estimar la utilidad y rentabilidad obtenida. Esta situación también fue observada por López (2018), quien efectuó su investigación en una empresa electromecánica y determinó que “la empresa no cuenta con un sistema de costeo (…) estas falencias impactan sobre la rentabilidad de la empresa” (p. 62).

Sumado a ello, algunas empresas no determinan los costos reales de producción, así lo señalaron Fernández y Rubio (2019) en su investigación realizada en una empresa que se dedica a la producción de vinos, en la cual concluyeron que “se diseñó un sistema de costos por órdenes específicas por cuanto la gerencia no establece de manera real cada uno de los costos (…) dificultándole de este modo conocer el precio real de los productos” (p. 57).

Del análisis documental, con los datos que contaba la empresa, se realizó una comparación de costos y una estimación, a partir de las cuales se identificó que los costos agrupados por pedidos son menores. Luego, se realizó un seguimiento a las órdenes de trabajo simuladas, y se obtuvo un incremento anual de las utilidades. Se concluyó que la incidencia del sistema de costeo por órdenes de trabajo sobre la utilidad de la lavandería Industrial Wash S.A.C es positiva; resultado similar al encontrado por Umpire (2017), quien determinó la influencia de los costos por órdenes de trabajo en la rentabilidad de un estudio contable y concluyó que “una empresa de servicios lleva un registro adecuado y control eficiente de cada elemento del costo mediante órdenes de trabajo” (p. 148), asimismo, estableció “cómo se relacionan las órdenes de trabajos finales con la rentabilidad financiera” (p. 148).

En la literatura consultada, se encontraron resultados favorables para la implementación de sistemas de costos por órdenes de trabajo, como el referido por Pinedo (2018), quien estableció que “un sistema de costos por órdenes de producción permitirá conocer los costos reales de los productos que elabora” (p. 61). Asimismo, Blandón, Cano y Cruz (2021) concluyeron que “la adecuada implementación de un sistema de costos por órdenes específicas proporciona herramientas necesarias para llevar un mejor control en el área administrativa y contable” (p. 85). De igual manera, Guillen e Infanzón (2019) demostraron que “el costeo por órdenes brinda a detalle los costos indirectos que se utilizaron en cada orden de trabajo a diferencia de otro sistema convencional. Por ello, la rentabilidad es más realista” (p. 189).

En conclusión, la investigación presenta que la lavandería Industrial Wash S.A.C. no tiene implementado un sistema de costos que permita conocer el costo del servicio de producción de lavandería o sus utilidades; además que establece su precio de venta sobre la base de la competencia, y desconoce el margen de utilidad bruta al no contar con información del costo del servicio de producción de lavandería. Se ha demostrado que el sistema de costos más adecuado para la empresa sería el costeo por órdenes de trabajo, pues la lavandería realiza sus servicios por pedido o lotes de ropa de cada cliente; también quedó demostrado la incidencia económica favorable en las distintas utilidades de la empresa al aplicar un sistema de costos por órdenes de trabajo, comparando los resultados obtenidos y los resultados de la contabilidad financiera. Por lo tanto, se recomienda implementar en la lavandería Industrial Wash S.A.C. el sistema de costos por órdenes de trabajo que le permitirá a la gerencia conocer el costo real de producción del servicio de lavandería para así determinar el precio de venta y la utilidad generada.

Finalmente, la agenda para futuras investigaciones debería tratar de responder las siguientes interrogantes: ¿Cuál sería la repercusión de implementar un sistema de costeo por procesos? y ¿sería factible implementar el sistema de costeo por actividades (costeo ABC) en empresas de servicios industriales?