Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las personas están expuestas a diversos riesgos, especialmente, a aquellos que devienen de su participación en el mercado de trabajo y, para enfrentar estos, se han desarrollado políticas de seguridad social, las cuales, según Hayek (2014), comprenden el aseguramiento contra accidentes de trabajo, salud, desempleo y las pensiones de vejez.

En particular, el mercado de trabajo delimita necesariamente el diseño de las políticas de pensiones (Lu, Piggott, y Zheng, 2020) debido a que, como señalan Melguizo, Bosch y Pages (2017) existe una relación intrínseca entre el mercado de trabajo y la cobertura del sistema de pensiones en los países de América Latina y el Caribe.

Como refieren Triberti y Massa (2022) el comportamiento del mercado laboral no solo afecta el aporte obligatorio en el sistema de pensiones en México sino también el voluntario. De manera que, es necesario desarrollar mecanismos que coadyuven a mejorar la cobertura del sistema de pensiones, y para ello se debe mejorar las condiciones de productividad en los países con el propósito de promover el crecimiento económico, acompañado de un aumento de la formalidad.

Bajo este contexto, la existencia de mercados de trabajo más dinámicos, con sendas más diversificadas en tipos de trabajo que efectúe la población (entre las cuales se encuentran combinaciones del trabajo dependiente e independiente) afecta el resultado de los sistemas de pensiones cuyos beneficios están más ligados al comportamiento del empleo (Barr, Diamond y Engel, 2010). A su vez, los mercados de trabajo se ven afectados por otros factores asociados a mayor productividad y competitividad. De este modo, Altamirano Montoya, Bernstein, Bosch, García Huitrón, y Oliveri (2019) recalcan la importancia tanto de las tendencias en el envejecimiento de la población como de las modificaciones en el mercado de trabajo producto de los cambios tecnológicos y el desarrollo de la economía digital. En tal sentido, los autores consideran que, dado que la vinculación al sistema de pensiones se hace básicamente a través del empleo dependiente formal, los cambios tecnológicos tendrán un efecto sobre la relación empleador-empleado, el cual estará sujeto a si este cambio fortalece la formalidad en el trabajo dependiente a con- secuencia de la mejora en la productividad o se orienta a alejar más esta relación de dependencia, enfocándolo más a esquemas de trabajo dependiente. Por estos motivos, el fortalecimiento de tal relación deriva del desarrollo de las políticas adecuadas en el mercado de trabajo y el sistema de pensiones.

Ello, sumado a lo señalado por Barr (2021) quien recalca la importancia de la reciprocidad intergeneracional en los sistemas de pensiones entre jóvenes y adultos mayores, de modo que los jóvenes pueden ser más productivos a causa de la inversión que ha fomentado el ahorro de los adultos en su etapa laboral activa; subraya que si bien el diseño de los sistemas de pensiones es importante en el resultado final referido al bienestar de los pensionistas, es mucho más relevante realizar políticas que fomenten el desarrollo de la producción nacional a través de la inversión en capital humano y físico, y a su vez generen el incremento de la participación activa de más personas de todas las edades en el mercado de trabajo. Por lo tanto, las políticas de pensiones se ven afectadas de manera recíproca por las políticas orientadas al mercado laboral y al crecimiento de la economía en general.

Asimismo, tomando en cuenta que no existe un único modelo de sistema de pensiones que sirva para todos los países, el diseño de los sistemas de pensiones y la organización de las políticas de ahorro previsional en cuanto a las pensiones, constituyen un problema internacional (Barr y Diamond, 2020). Es así que a nivel internacional, cada país se encuentra realizando ajustes a su política de pensiones con el objeto de mejorar el acceso al sistema de pensiones, redundando en una mayor cobertura y mejora del resultado final observado en el nivel de pensiones de los jubilados en este sistema.

En ese sentido, Rezazadeh, Sargolzaei, Peymany Forous- hany, Tavakolian y Amiri (2022) encontraron que para Irán es mejor un sistema de contribución definida donde la pensión está determinada por el valor de los activos acumulados por el trabajador, tal como Lutjens (2022) para el caso de Holanda. Por otro lado, Wolf y Levi (2022) hallaron que para Israel, un sistema de contribución definida no sería apropiado, pues la mayoría de los individuos no podría asumir los riesgos financieros y laborales asociados a este sistema.

Además, en trabajos como los de Buyset, Heylen y Van de Kerckhove (2013), Tréguier (2021), Choné y Laroque (2018), se muestran como en distintos momentos los países han buscado hacer reformas en los sistemas de pensiones para asegurar la sostenibilidad de los sistemas. Estas reformas han estado orientadas mayormente al impulso de mecanismos que permitan el desarrollo del mercado laboral para adultos mayores, o de incentivos para que las personas en el mercado laboral decidan retrasar su edad de jubilación. Con ello, no solo se tendrá un efecto directo sobre el sistema de pensiones a través de un incremento en el acceso, alcanzando un nivel superior de pensiones, producto de una mayor acumulación y un periodo de fase de pagos más reducida. Asimismo, la mayor participación en el mercado laboral conlleva los beneficios causados por un aumento del producto global de la economía que coadyuva también a la sostenibilidad de los sistemas de pensiones.

Por otro lado, algunos de los aspectos efectuados en las re- formas podrían no tener el efecto deseado, impulsando a trabajadores al mercado de trabajo informal como señala Joubert (2015) para el caso chileno. Como explica Sunley (2000) para el caso de Gran Bretaña, una modificación de la política de pensiones puede generar cambios en la capacidad de las personas y en su intención de iniciar el ahorro previsional. De manera que, en concordancia con lo señalado al inicio del artículo, el diseño de las medidas de política en el sistema de pensiones afecta los resultados en el acceso y la cobertura de las pensiones e incide también en los patrones de comportamiento en el mercado laboral.

Por ello, los problemas referidos a las pensiones no son ajenos a la experiencia en Chile, en donde, según Ząbkowicz (2019), la mayor participación del Estado en el sistema de pensiones chileno contribuyó a mantener el sistema privado, administrado por las AFP, en este país. En ese contexto, Barr y Diamond (2016) mencionan, sobre la base de la evaluación de la Comisión Bravo acerca del sistema de pensiones chileno, que este sistema tiene una baja cobertura pues no todos los trabajadores participan, como es el caso de los trabajadores independientes. Asimismo, los participantes no aportan todo el tiempo y a veces tampoco en la cuantía que corresponde. De este modo, las características del mercado de trabajo en Chile afectan el resultado obtenido en el sistema de pensiones, de manera que la subdeclaración de los ingresos por parte de los empleadores y empleados, la alta informalidad y la participación del trabajo independiente (exceptuado de aportar al sistema de pensiones) tienen incidencia sobre la densidad de cotización, por ende en el resultado final de acumulación del fondo de pensiones y finalmente en el valor de la pensión (Valdés Prieto, 2018).

Las características de la participación del afiliado en el mercado de trabajo, con relación al nivel de ingresos, guardan relación incluso con la decisión de traspaso del afiliado a otra AFP. Así, Quezada, Searle y Quintanilla (2019) hallaron que uno de los factores para que un afiliado a la AFP en Chile cambie a una AFP mejor, es el volumen cotizado (aportado) por ese afiliado en un año determinado. Ello demuestra que el nivel de los ingresos laborales también interviene en decisiones al interior del sistema de pensiones. Como plantea Valdés Prieto (2018), resulta necesario desarrollar políticas para fomentar la cotización de aquellos que aún no se jubilan, promoviendo la creación de empleos con seguridad social.

Por otro lado, en el Perú, a partir de las reformas estructurales de los años noventa, se redefinieron las políticas de seguridad social, separando las prestaciones referidas a salud

de las de pensiones. Según refieren Gonzales Hunt y Paitán Martínez (2017), el sistema de pensiones peruano actualmente está constituido por dos regímenes principales que se encuentran abiertos al público en general: i) el Sistema Nacional de Pensiones - SNP creado por el Decreto Ley Nº 19990 y ii) el Sistema Privado de Administración de Fondos de Pensiones (SPP). El primero, de beneficio definido, es administrado por el Estado a través de la Oficina de Normalización Previsional (ONP); mientras que el segundo, de contribución definida, es administrado por entidades privadas denominadas Administradoras Privadas de Fondos de Pensiones (AFP). De este modo, estos dos regímenes principales del sistema de pensiones peruano cuentan con más de 12 millones de afiliados, entre SNP y SPP, conteniendo este último el 64% de estos afiliados.

En este contexto, es importante recalcar que se han efectuado diversas políticas que han modificado el sistema de pensiones en el Perú durante los últimos 30 años. Ello debido a la importancia que tiene el sistema tanto en el manejo de los riesgos durante la etapa laboral activa como pasiva. En tal sentido, un diseño adecuado del sistema de pensiones resulta relevante, dado que, como señalan Claussen, Cozzubo y Yancari (2018), la falta de acceso a un sistema de pensiones se relaciona fuertemente con el nivel de pobreza multidimensional en adultos mayores. Por lo que, se debe prestar debida atención a todos los parámetros (reglas, composición laboral, ingresos rentabilidad, demografía, etc.) que finalmente permitirán que la población acceda a una pensión en este sistema.

De tal forma, es necesario prestar especial atención a estos parámetros, entre los que se encuentra el comportamiento del mercado laboral, pues determinará el acceso al sistema de pensiones y finalmente afectará la pensión de los individuos. Es así que analizando el comportamiento del mercado laboral en el Perú, Cruz Saco, Seminario, Leiva, Moreno y Zegarra (2018) proyectan la cobertura del sistema de pensiones en el Perú, considerando el sistema público administrado por la ONP como el privado administrado por las AFP. De esta forma, encuentran que, si se mantiene la tendencia en la composición del mercado laboral observada desde 1940, la cobertura de los sistemas de pensiones en el año 2035 - entendida como el número de cotizantes - sobre el empleo no superará el 33% de la PEA total o el 59% del empleo dependiente. Ello muestra que existen y se mantendrán grandes limitaciones en la cobertura de los sistemas de pensiones que se desprenden de la estructura del mercado laboral en el Perú.

Por otra parte, otro de los factores que afecta la cobertura del sistema de pensiones, en particular del SPP, es el nivel de ingresos de la población. En este sentido, Choque Torres y Huamán Mallqui (2019) estimaron un modelo probabilístico para hallar los determinantes de la afiliación al SPP y encontraron que la edad, el género, el nivel educativo, los ingresos, el ahorro bancario y el área de residencia de las personas afectan la probabilidad de afiliación al SPP. En particular, los autores hallaron que el nivel de ingresos mensual de los individuos afecta positivamente la probabilidad de que estén afiliados al SPP.

Dichos resultados se condicen con los hallazgos de la Asociación de Administradoras Privadas de Fondos de Pensiones (2018), que estimó cuales son los determinantes del monto de pensión en el SPP y encontró que uno de estos era la densidad de cotización de los afiliados al SPP - que representa el grado de aportación efectiva que realiza un afiliado en este sistema - la cual se puede ver afectada por características del mercado de trabajo como el alto grado de informalidad laboral en el mercado de trabajo peruano. Asimismo, Moreno (2020) sostiene que, en el Perú, un sistema de pensiones en donde el aporte mínimo es alto puede influir en las decisiones del mercado de trabajo orientando al trabajador a la informalidad, lo cual finalmente afectará la cobertura del sistema de pensiones y el acceso al mismo.

De tal manera, estos estudios muestran que existen efectos de las características del mercado laboral sobre el acceso al SPP y finalmente sobre el nivel de pensión en este sistema en el Perú. Sin embargo, en ningún caso se ha analizado el efecto del mercado laboral en el Perú, considerando las diferencias existentes en el territorio, con relación a las ven- tajas comparativas y competitivas, así como en el nivel de presencia del Estado que conllevan a un desarrollo heterogéneo de este mercado a nivel departamental y, considerando la evidencia antes descrita, afectarán tanto el acceso como el resultado del sistema de pensiones. Por lo tanto, la pregunta de investigación es ¿la dinámica de los ingresos laborales a nivel departamental afectó el comportamiento de las afiliaciones al SPP, durante el periodo 2004-2021? En tal sentido, el objeto de este estudio es hallar el efecto que tiene la dinámica de los ingresos laborales a nivel departamental sobre la afiliación al SPP, específicamente en el periodo 2004-2021.

MATERIAL Y MÉTODOS

El enfoque de la investigación fue cuantitativo debido a que usó métodos estadísticos para alcanzar las conclusiones. Además, fue de tipo descriptivo, pues se identificó el comportamiento de las variables asociadas a la afiliación en el SPP y el nivel de ingresos laborales a nivel departamental durante el periodo 2004-2021. En específico, se revisó el crecimiento de la afiliación al SPP como parte de la Población Económicamente Activa Ocupada (PEAO) y se comparó con las tendencias de crecimiento del ingreso laboral a nivel departamental. Por último, el estudio fue explicativo, ya que tuvo por objeto determinar el efecto que tiene la dinámica de los ingresos laborales a nivel departamental sobre el ritmo de afiliación en el SPP en el periodo 2004-2021.

El presente estudio tuvo un diseño no experimental, longitudinal y del tipo panel de datos. De esta manera, es no experimental ya que no existe manipulación intencional de las variables. Además, es longitudinal y del tipo panel de datos ya que utilizó la información anual de la población en los departamentos del Perú referidas al nivel de ingresos y a la afiliación en el SPP durante el periodo correspondiente a los años 2004-2021. En este sentido, se cuenta con un panel de datos balanceado dada la disponibilidad de información para todos los departamentos y años de estudio.

Las fuentes de información usadas corresponden a la Encuesta Nacional de Hogares (Enaho) del Instituto Nacional de Estadística e Informática (INEI) y a las series estadísticas del SPP disponibles en la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS). En específico, la Enaho es una encuesta recabada anualmente por el INEI y las series estadísticas con información del SPP corresponde a información oficial provista por la SBS acerca de las características a nivel de sistema de pensiones y de entidades supervisadas en este sistema.

Cabe señalar que la Enaho recolecta información a nivel nacional de las características de la población entre las que se encuentran los ingresos y su composición. Además, tiene nivel de inferencia departamental, lo que permite generar una base de datos anual con los datos agregada a nivel departamental acerca de las variables de estudio referidas a los ingresos laborales de la población a nivel departamental. Por otro lado, las estadísticas de la SBS concernientes al SPP permiten obtener información detallada acerca de la afiliación en el SPP a nivel departamental. Así, se cuenta con información para las 24 departamentos y la provincia constitucional del Callao para un periodo de 18 años, a partir de la cual se creó un panel de datos con 450 observaciones (25x18). De modo que, la unidad de análisis para el presente estudio es el departamento.

A partir del uso de la Enaho y las estadísticas de la SBS concernientes al SPP para los años 2004 a 2021, se realizó el análisis descriptivo y el explicativo, usando métodos estadísticos y econométricos para el análisis inferencial. A partir de la Enaho se obtuvieron las variables referidas al ingreso laboral de la población (según su composición: dependiente o independiente), la PEAO mayor a 18 años y la identificación de la proporción de la población en cada departamento con ingresos por encima de la Remuneración Mínima Vital (RMV), el cual es un monto de ingresos mínimo sobre el cual es obligatorio la aportación a un sistema de pensiones así sea en forma voluntaria. Es decir, constituye el monto mínimo al cual se le aplica la tasa de aporte en caso este se realice. Por otro lado, con las estadísticas de la SBS se obtuvo el número de personas afiliadas al SPP a nivel departamental, lo cual en conjunto con el dato de la PEAO nos permitió hallar la proporción de la PEAO ocupada que se encuentra afiliada al SPP en un departamento y año determinado.

Luego, se procedió a analizar tanto las principales características de los ingresos laborales como el comportamiento de la afiliación en el SPP en el Perú a nivel departamental. En particular, se analizaron a través de tablas y gráficos las variaciones interanuales con el propósito de observar tendencias y diferencias en el crecimiento de las variables de estudio referido a los ingresos laborales y a la participación de los afiliados en el SPP sobre la PEAO. Como parte del análisis descriptivo, se analizaron las diferencias que existen en el nivel de ingresos laborales y en el ratio de afiliación en el SPP con relación a la PEAO mayor de 18 años. Asimismo, se buscó describir las tendencias del ingreso laboral con relación a la RMV a nivel departamental, analizando la variación anual de la proporción de personas en cada departamento que obtiene ingresos laborales por encima de la RMV vigente para ese año.

Luego, como parte del análisis inferencial, se estimó un modelo de datos de panel, siguiendo a Cameron y Trivedi (2009) y Das (2019). Este modelo de datos de panel tiene la ventaja de poder analizar los cambios en el tiempo de una serie de individuos, en este caso a nivel departamental. Siendo así, el uso del modelo de datos de panel es apropiado para el objetivo del presente estudio, dado que hace posible conocer los efectos de los ingresos laborales sobre la afiliación en el SPP incorporando las diferencias tanto del tiempo durante los años 2004-2021 como de las transiciones de los mercados laborales al interior de cada departamento en el Perú. A su vez, la estimación del modelo de datos de panel se hizo considerando efectos fijos, puesto que se asume que los efectos del tiempo son independientes para cada uno de los individuos analizados, es decir los departamentos.

De esta manera, se estimó un modelo de datos de panel con efectos fijos que considera como variable dependiente la afiliación de las personas al SPP, la cual será aproximada por la proporción de afiliados al SPP mayores de 18 años sobre la PEAO del mismo grupo etario. Cabe resaltar que se toma en cuenta solo la población mayor de 18 años dado que se trata de la edad mínima para pertenecer a un sistema de pensiones. Por otro lado, se toma como variable exógena el ingreso laboral monetario de los in- dividuos, el cual es aproximado como la proporción de personas mayores a 18 años que tiene ingresos laborales que superan mensualmente el valor de la RMV establecida para un año determinado. Así, se procedió a estimar la siguiente función:

En donde:

Y es el nivel de afiliación al SPP

X son los ingresos laborales

i,t se refieren al i-ésimo departamento en el año t.

El modelo de datos de panel con efectos fijos permitió corroborar la idoneidad de la estimación con efectos fijos por medio de la aplicación del test de Hausman. Dicho test compara los resultados de los modelos de datos de panel de efectos fijos y aleatorios, por lo que se encontró diferencias sistemáticas; entonces, se rechazó la hipótesis nula (con un p-value <= 0.05) de igualdad, por lo que resulta apropiado estimar el modelo de datos de panel usando efectos fijos.

Por último, se analizó el R2 within, el cual es el coeficiente de determinación para los efectos fijos y nos establece la bondad de ajuste del modelo de panel de datos estimado; en específico, se refiere a cuánto de la variabilidad puede ser explicada por el modelo. En estricto, R2 within se encuentra en el rango de 0 a 1 y es mejor mientras tienda a 1 y a 0 en caso contrario. De igual forma, se revisó el valor, signo y la significancia estadística del coeficiente β asociado a la variable de interés referida a los ingresos laborales a nivel departamental. De ahí que si el signo es positivo, los ingresos laborales afectan directamente el ritmo de afiliación del SPP a nivel departamental. Por otro lado, con relación a la magnitud, mientras mayor sea el valor del coeficiente β el efecto será mayor la afiliación al SPP. Por último, se revisó la significancia estadística del coeficiente β mediante el p-value asociado a este coeficiente. En ese sentido, el efecto de los ingresos laborales sobre la afiliación al SPP es estadísticamente significativo si el p-value <= 0.05.

RESULTADOS

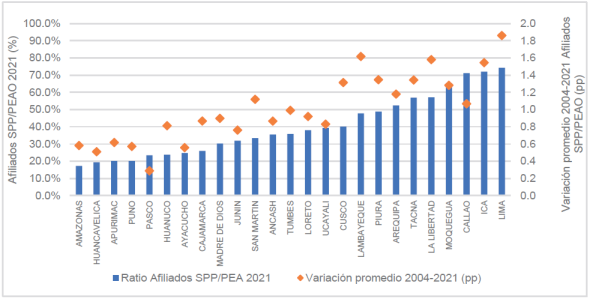

A diciembre de 2021, existen 8.2 millones de personas afiliadas al SPP, lo que representa alrededor del 50% de la PEAO mayor de 18 años en el Perú. Además, se observa que durante el periodo 2004-2021, el ritmo de afiliación ha crecido a razón de 1.3pp por año. Sin embargo, tal y como se muestra en la Figura 1, tanto el porcentaje de afiliados al SPP como el ritmo de afiliación antes descrito es diferenciado por departamento.

En la Figura 1, se puede notar que departamentos como Lima, Ica y Callao mostraron el año 2021 una participación de afiliados en el SPP superior al 70% de la PEAO. Este resultado se encuentra por encima del total nacional. Por otro lado, departamentos como Amazonas, Huancavelica y Apurímac tienen un ratio de afiliados al SPP sobre PEAO menor al 20% y son los más alejados al 50% observado a nivel nacional. Además, la variación promedio del ratio de afiliación sobre PEAO también ha sido heterogénea en los departamentos del país, siendo mayor en aquellos departamentos que actualmente tienen una mayor proporción de afiliados sobre PEAO el año 2021.

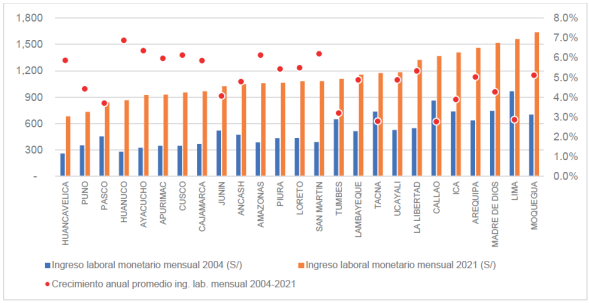

Por otro lado, la Figura 2 muestra que hubo un crecimiento importante en el ingreso laboral monetario mensual de la población y esto ocurre - aunque diferenciada - en todos los departamentos. Así, la tasa de crecimiento anual del ingreso laboral monetario mensual a nivel departamental oscila entre 2.8% y 6.9%, correspondiente a Callao y Huánuco, respectivamente. Es importante resaltar que a pesar de este crecimiento, aún existen diferencias departamentales importantes en torno a este tipo de ingreso. De ahí que cuando se analizan los extremos, el ingreso más elevado a nivel departamental se observa en Moquegua, cuyo valor es 2.5 veces el ingreso de Huancavelica.

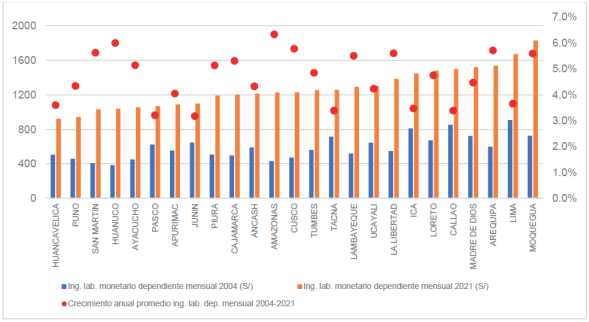

Por otra parte, en la Figura 3 se observa que al igual que el resultado anterior, el ingreso laboral monetario dependiente tuvo un crecimiento anual importante a nivel departamental durante el periodo 2004-2021, el cual osciló entre 3.2% y 6.3% en los departamentos de Junín y Amazonas respectivamente. Sin embargo, tal y como se mostró en la Figura 2, la diferencia del nivel de ingresos dependientes a nivel departamental entre los extremos es aún amplia. Por lo que, el ingreso dependiente más elevado, que se encuentra en Moquegua, es 1.98 veces el observado en Huancavelica.

En este contexto, se puede observar en la Tabla 1 que en todos los departamentos -con excepción de Pasco - se ha incrementado el número de personas con ingresos laborales monetarios como porcentaje de la PEAO, lo cual muestra su grado de articulación a los mercados laborales. Este resultado también es diferenciado por departamentos, de modo que, en departamentos como Lima casi la totalidad de personas como parte de la PEAO, tienen ingresos laborales monetarios, mientras que en Huancavelica este porcentaje asciende a 72%. Además, similar al comportamiento de los ingresos totales, el porcentaje de personas con ingresos monetarios dependientes como parte de la PEAO también se ha incrementado durante el periodo 2004-2021. Asimismo, aún en el 2021, este porcentaje osciló entre 33% en Loreto y 63% en Lima. Esta composición resulta relevante tomando en consideración que solo es mandatorio para los trabajadores dependientes la afiliación al SPP.

Tabla 1 Dinámica de ingresos monetarios laborales (totales y dependientes)

| % PEAO con ingresos monetarios laborales | ||||

|---|---|---|---|---|

| Totales | Dependiente | |||

| 2004 | 2021 | 2004 | 2021 | |

| Amazonas | 75% | 79% | 27% | 38% |

| Áncash | 76% | 87% | 35% | 47% |

| Apurímac | 69% | 75% | 23% | 38% |

| Arequipa | 90% | 94% | 48% | 59% |

| Ayacucho | 73% | 86% | 30% | 44% |

| Cajamarca | 67% | 81% | 23% | 38% |

| Callao | 96% | 98% | 61% | 60% |

| Cusco | 74% | 80% | 28% | 36% |

| Huancavelica | 60% | 72% | 18% | 35% |

| Huánuco | 70% | 83% | 24% | 34% |

| Ica | 91% | 95% | 56% | 59% |

| Junín | 79% | 86% | 34% | 46% |

| La libertad | 87% | 93% | 44% | 54% |

| Lambayeque | 89% | 93% | 49% | 54% |

| Lima | 94% | 97% | 61% | 63% |

| Loreto | 76% | 89% | 29% | 33% |

| Madre de Dios | 87% | 92% | 40% | 46% |

| Moquegua | 85% | 93% | 44% | 53% |

| Pasco | 82% | 81% | 38% | 39% |

| Piura | 87% | 93% | 39% | 49% |

| Puno | 74% | 81% | 25% | 37% |

| San Martín | 81% | 88% | 37% | 45% |

| Tacna | 89% | 94% | 48% | 54% |

| Tumbes | 93% | 97% | 49% | 47% |

| Ucayali | 84% | 92% | 35% | 47% |

Fuente: Elaboración propia con base en la Encuesta Nacional de Hogares 2004-2021 (Instituto Nacional de Estadística e Informática, 2021)

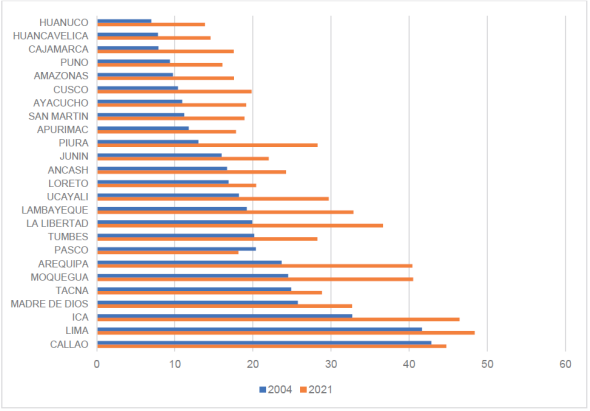

Luego, tal y como se muestra en la Figura 4, el porcentaje de la PEAO con ingresos dependientes superiores a la RMV se ha incrementado en todos los departamentos - con excepción de Pasco - durante el periodo 2004-2021. Este porcentaje es diferenciado entre departamentos y para el año 2021 varía entre 14% en Huánuco y 48% en Lima. Este resultado es importante debido a que todo aporte al SPP por parte de sus afiliados se hace tomando en cuenta la RMV como valor base para el cálculo del aporte.

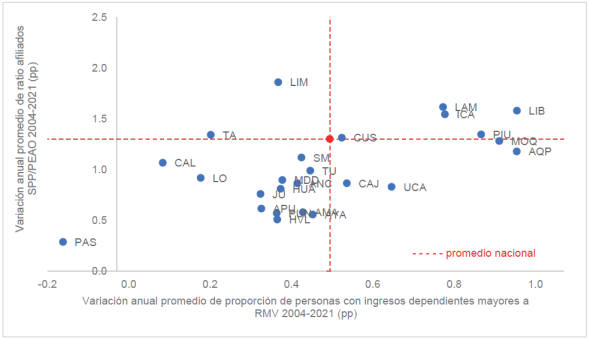

Por otro lado, la Figura 5 muestra la relación entre el ritmo de crecimiento de la afiliación al SPP como parte de la PEAO y la variación promedio anual del porcentaje de personas con ingresos superiores a la RMV en un año determinado. De acuerdo con el promedio nacional para ambas variables, se observa que la mayoría de los departamentos (14 de 25) muestran crecimiento de estas variables por debajo del promedio nacional. Sin embargo, departamentos como Ica, Lambayeque y La Libertad han avanza- do más que el promedio nacional en ambos aspectos.

En esa orientación, en Lima y Tacna si bien se ha alcanzado mejor ritmo en la afiliación, el crecimiento de los ingresos dependiente con relación a la RMV ha sido menor durante este periodo. Caso contrario se observa para los departamentos de Cajamarca y Ucayali, en donde a pesar de que el ritmo de crecimiento del porcentaje de personas con ingresos dependiente ha aumentado más que el promedio nacional, esto no se condice con el ritmo de afiliación al SPP por debajo de ese promedio.

En la Tabla 2 se muestran los resultados de la estimación del modelo de datos de panel con efectos fijos. Se puede notar que la proporción de personas con ingresos monetarios dependientes mayor a la RMV, tiene un efecto positivo y estadísticamente significativo sobre el ratio de afiliación al SPP, identificado como la proporción de afiliados al SPP como parte de la PEAO. Asimismo, el R2 within muestra que la bondad de ajuste del modelo es adecuada y la prueba F señala que la significancia con- junta del modelo es apropiada. Además, los resultados del test de Hausman corroboran que la estimación por efectos fijos es conveniente en comparación con los efectos aleatorios.

Tabla 2 Estimación Panel de datos - Dependiente: Afiliación SPP/PEAO

| β Prop. con ingresos mayor a RMV | 0.82*** |

| F(1,424) | 170.61 |

| Prob > F | 0 |

| R2 within | 0.29 |

| R2 overall | 0.74 |

| Obs. | 450 |

| Groups | 25 |

| T | 18 |

| Test Hausman: Prob>chi2 | 0.00 |

Nota: *p<0.1, **p<0.05 y ***p<0.01

Fuente: Elaboración propia con base en los datos de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (2021) y la Encuesta Nacional de Hogares 2004-2021 (Instituto Nacional de Estadística e Informática, 2021)

DISCUSIÓN

Los resultados muestran que existe un crecimiento diferenciado de la afiliación al SPP entre los departamentos del Perú y estas diferencias se han mantenido durante el periodo 2004-2021. Departamentos como Ica, Lima y el Callao tienen un ratio de afiliación al SPP sobre PEAO mayor al 70%, mientras que en departamentos como Huancavelica y Amazonas no se supera el 20%. Esto mostraría que las tendencias a futuro no van a variar, pues la tasa de crecimiento promedio de este ratio durante este periodo es superior en los primeros en comparación a la alcanzada en los últimos, por lo que no habrá una convergencia en el ratio de afiliación al SPP, de mantenerse esas tendencias departamentales.

Lo antes mencionado se condice con lo señalado por Cruz Saco et al. (2018), quienes proyectaron que, de seguir con las tendencias del mercado laboral, el ratio de cobertura de los sistemas de pensiones ―entendido como cotizantes sobre PEA― no superaría el 33% de la PEA total en el año 2035. Estos resultados muestran que existen limitantes del ratio de afiliación y cobertura de los sistemas de pensiones en el Perú. Si bien los auto- res no desarrollan un análisis departamental, se infiere a partir del presente estudio que estas proyecciones podrían ahondar las diferencias a nivel departamental en el ritmo de afiliación en los próximos años, en caso se mantengan estas tendencias.

Por otro lado, los hallazgos muestran que hubo un crecimiento importante, aunque diferenciado, de los ingresos laborales monetarios mensuales en todos los departamentos durante el periodo 2004-2021. Sin embargo, este crecimiento se ha visto acompañado de un incremento pequeño en la participación de las personas que tienen estos ingresos como parte de la PEAO. En algunos departamentos, como Lima y Tumbes, este resultado se basa en que la participación en el año 2004 bordeaba el 94%. Sin embargo, en departamentos como Huancavelica, si bien la participación de las personas con estos ingresos se ha incrementado en 12pp desde 2004 y se encuentra el 2021 en 72%, en dicho año, una de cada cuatro personas no contó con ingresos laborales monetarios.

Así, este comportamiento diferenciado hallado en el mercado de trabajo a nivel departamental afectará finalmente el resultado del sistema de pensiones en el Perú. Pues tal como señala Barr et al. (2010), esta heterogeneidad en la composición de los ingresos y las diferencias en la participación en el mercado de trabajo resultarán en patrones distintos de acceso y cobertura de los sistemas de pensiones.

En particular, en el Perú, el sistema de pensiones ―tanto privado como público―, como la mayoría de los sistemas en el mundo, actúa sobre la base de la participación de las personas en el mercado de trabajo formal, por medio del cual se obtengan ingresos monetarios en forma periódica (mensual). Por lo que, un departamento cuya población tenga en menor proporción ingresos monetarios, tendrá una limitante en el acceso a los sistemas de pensiones, como el SPP. En este sentido, los resultados también guardan relación con señalado por Lu et al. (2020) y Melguizo et al. (2017) al mostrar este vínculo entre el mercado de trabajo y el acceso al SPP.

Además, se encontró que los ingresos laborales monetarios dependientes han mostrado una senda de crecimiento positiva durante el periodo 2004-2021 en todos los departamentos. Sin embargo, el resultado es diferenciado en todos los departamentos. Asimismo, el nivel promedio del ingreso laboral monetario dependiente es mayor al ingreso laboral monetario total, de ello se desprende que la participación del trabajo independiente en todos los departamentos registra ingresos menores en promedio al ingreso dependiente.

También, se observa que la participación de las personas con ingreso laboral monetaria dependiente es aún baja, siendo Lima el departamento con mayor participación, bordeando el 63% de la PEAO. Así, este resultado acentúa más la problemática del sistema de pensiones en el Perú, pues tanto el sistema público como privado se basan en la obligación de los aportes sobre el trabajo dependiente. Ello, aunado a que la participación de los ingresos monetarios dependientes, que superan la RMV oscilan a nivel departamental entre 14% en Huánuco y 48% en Callao, muestra que el tamaño del universo factible y potencial para la afiliación de los trabajadores dependientes a los sistemas de pensiones es menor. De esta manera, dado que todo aporte al SPP se efectúa sobre la base del valor de la RMV, existe una proporción diferenciada de personas en los departamentos que no supera el 50% y que pueden cumplir con esa condición aún en el año 2021 para afiliarse y posteriormente aportar al sistema de pensiones. Esto guarda relación con lo señalado por Barr (2021) ya que es necesario realizar medidas de política que se orienten a fomentar la participación de más personas en el mercado de trabajo que redunde en una mayor cobertura de los sistemas de pensiones considerando el diseño actual de estos.

Adicionalmente, se muestra que existe una relación positiva entre el crecimiento departamental de la población con ingresos superiores a la RMV con el crecimiento de la afiliación al SPP como parte de la PEAO durante el periodo 2004-2021. Asimismo, la estimación del panel de datos muestra que existe un efecto positivo y estadísticamente significativo de la proporción de personas con ingresos laborales monetarios dependientes sobre la proporción de afiliados sobre PEAO en los departamentos. Ello indica que un incremento en la proporción de personas con ingresos por encima de la RMV conlleva a un incremento en la proporción de afiliados al SPP y, consecuentemente, una disminución en la proporción de personas con ingresos por encima de la RMV también se reflejará en una menor proporción de afiliados a este sistema de pensiones como parte de la PEAO.

Lo antes descrito guarda relación con los hallazgos de Choque Torres y Huamán Mallqui (2019), quienes, a nivel nacional, encontraron un efecto positivo de los ingresos de los individuos sobre la afiliación al SPP. Tomando en cuenta lo señalado por la Asociación de Administradoras Privadas de Fondos de Pensiones (2018), estos resultados pueden afectar la densidad de cotización y finalmente las pensiones en el SPP. Por lo tanto, es necesario considerar la composición del mercado laboral en el Perú, así como sus dinámicas y las diferencias a nivel departamental para el diseño de las políticas de pensiones y, tal como señala Barr (2021), buscar además el desarrollo de políticas que fortalezcan el crecimiento de la inversión en capital humano y físico en favor de mejores mercados de trabajo que redunden en mejores condiciones que permitan el acceso al sistema de pensiones. Asimismo, considerando las condiciones del mercado laboral en el Perú, es necesario revisar las principales limitantes para el acceso al sistema de pensiones, pues como señala Moreno (2020), la especificación de un aporte mínimo alto puede influir en el mercado de trabajo con presiones al trabajador hacia la informalidad.

En síntesis, los resultados mostraron que existe un efecto positivo y estadísticamente significativo de los ingresos de la población, en particular de la proporción de los ingresos laborales dependientes por encima de la RMV ―cuyo valor constituye la base mínima de aportación en los sistemas de pensiones― y la proporción de los afiliados al SPP sobre la PEAO. Esto indica que existe un efecto del mercado de trabajo sobre el sistema de pensiones peruano. Por tal razón, es necesario la formulación de políticas que permitan mejorar la competitividad y productividad en la economía, de manera que estos efectos se reflejen en un mercado laboral que permita facilitar su vinculación con el sistema de pensiones.

Por consiguiente, será necesario llevar a cabo otras investigaciones que permitan responder a preguntas como: ¿Cuáles son los efectos de la dinámica laboral en los departamentos con respecto a la cobertura del sistema de pensiones público? ¿Cuáles son los efectos de la dinámica laboral departamental sobre los cotizantes o aportantes al sistema de pensiones? ¿Cómo influyen las dinámicas laborales en la consecución de una pensión, considerando los efectos de la rentabilidad en el fondo de pensiones?