Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las micro-, pequeñas y medianas empresas, más conocidas como mipymes, componen el 99,6% de las compañías constituidas en Ecuador (Instituto Nacional de Estadística y Censos, 2021); por tanto, representan uno de los componentes más significativos en el desarrollo económico, debido a que contribuyen en la generación de empleo. Además, el sector industrial en la ciudad de Cuenca (Ecuador) es un elemento clave en la economía, ya que mantiene un alto nivel de ventas y contribución del Producto Interno Bruto, de esta manera apoya al crecimiento económico y productivo del país (Lovato Torres, Hidalgo Hidalgo, Grey Verónica y Buñay Cantos, 2019). Por lo cual, es relevante analizar al sector que genera mayores ingresos en la ciudad antes mencionada.

En el mercado, existen distintas fuentes de financiamiento que pueden ser de corto y largo plazo; por ejemplo, el financiamiento interno proviene del aporte de accionistas o socios, mientras que el externo procede de las instituciones financieras públicas y privadas (Gil León, Rosso Murillo y Ocampo Rodríguez, 2018; Granzotto, Alves Lamberti y Bernardi Sonza, 2020). Además, es importante señalar que el acceso al financiamiento para las mipymes, a lo largo del tiempo, se ha visto afectado por condiciones de garantía, solidez y permanencia en el tiempo.

Por otra parte, el apalancamiento financiero hace referencia a las obligaciones adquiridas por las organizaciones para desarrollar una actividad o proyecto, con el fin de incrementar la rentabilidad o hacer frente a obligaciones que no son posibles cubrir con fondos propios. Las empresas apalancadas en mayor medida generan mayo- res beneficios en comparación con las que tienen menos apalancamiento, entonces, asumen mayor riesgo, debido al incremento de pasivos, lo cual compromete la solvencia de las mismas (Ayón-Ponce, Pluas-Barcia y Ortega-Macías, 2020; Almahadin y Oroud, 2019).

De esta forma, Naula-Sigua, Arévalo-Quishpi, Campo- verde-Picón y López-González (2020) sostienen que un alto apalancamiento financiero provoca un estrés financiero, es decir, puede causar problemas económicos o una posible bancarrota, por lo tanto, las empresas deben tener un margen al momento de obtener financiamiento para no ocasionar un riesgo financiero que perjudique a la empresa.

Asimismo, Carvajal-Salgado y Carvajal-Salgado (2018) indican que el apalancamiento financiero disminuye el manejo de fondos propios, esto debido a que los recursos de terceros generan menos costos en comparación con los bienes propios. En efecto, la realización de un análisis pertinente del apalancamiento es un punto clave en el desarrollo empresarial, ya que genera rendimientos al ser examinado a través del costo que generan los intereses frente a la rentabilidad.

De este modo, la rentabilidad constituye una forma de medición de los beneficios procedentes del resultado de las actividades ordinarias de las empresas, además, es considerada como una forma de medir la eficiencia en la administración de recursos destinados a su actividad económica (Valencia Nuñez, Caiza Pastuña y Bedoya Jara, 2020). Por su parte, Flores y Blanco (2021) argumentan que la renta es la utilidad o beneficio que obtiene una organización en un periodo de tiempo establecido, por lo cual, la rentabilidad es el efecto de las decisiones genera- das por el gobierno corporativo; por ello, una rentabilidad positiva indica que las empresas están obteniendo ganancias, mientras que los resultados negativos indican problemas en su funcionamiento.

En la misma línea, la rentabilidad económica o rentabilidad de los activos se mide luego de considerar los gastos financieros. Asimismo, la rentabilidad financiera, o rendimiento del patrimonio, es medida por la utilidad que obtienen los socios o accionistas por su capital aportado en la compañía; si es mayor al ROA, significa que el costo de financiamiento es menor al rendimiento de los activos (Pardo-Cueva, Armas Herrera y Higuerey Gómez, 2018). Por esa razón, la rentabilidad es medida desde la perspectiva del inversionista, es decir, la ganancia obtenida por la aportación de su capital y del uso de los activos que determina el correcto funcionamiento de estos en las actividades ordinarias.

De manera similar, la estructura financiera relaciona los fondos propios y obligaciones con terceros (Ramírez-Herrera y Palacín-Sánchez, 2018; Ceballos Valencia, Montes Gómez y Fernández Castaño, 2020). Además, las decisiones financieras tomadas por cada empresa permiten mantener una estructura óptima en cuanto a deuda y capital; en consecuencia, se busca incrementar el valor de la empresa en la sociedad (González Soto, Duque Espinoza y Espinoza Flores, 2021). Por lo tanto, existen distintos elementos que intervienen en la toma de decisiones, como son los beneficios fiscales, la mitigación de la diferencia de información, el conflicto de agencias, entre otros.

Existe un limitado número de investigaciones que traten el tema abordado en el presente estudio ―pues, sobre todo, están relacionadas a clasificaciones en distintos sectores y situadas en diferentes países latinoamericanos―, por ejemplo, se encuentra la investigación de Casamayou Calderón (2019), quien estudia a las industrias con participaciones en el mercado financiero de Lima y evalúa el efecto del apalancamiento financiero en las variables: rentabilidad financiera, valor de una acción, rendimiento y gasto operativo. Del mismo modo, Ayón-Ponce et al. (2020) observan el efecto ocasionado en el endeudamiento por parte del apalancamiento financiero, así como la relación con el ROE y ROA, infiriendo que el apalanca- miento financiero es productivo cuando aumenta la rentabilidad y el uso de deuda no altera la utilidad.

Por otro lado, Azapa Zuta, Salazar Salome y Lazo Palacios (2020) realizan una investigación en una empresa textil sobre la dependencia de la rentabilidad de activos, patrimonio y capital frente al apalancamiento operativo y financiero, donde el financiamiento a corto o largo plazo incide en los resultados generados por las empresas, por lo que es importante conocer qué tipo de financia- miento utilizan las empresas, ya que manejar un elevado nivel de financiamiento de corto plazo puede afectar en la solvencia.

De lo expuesto, se resalta la importancia del estudio del apalancamiento financiero, pues permite determinar la consecuencia que tiene en la rentabilidad de las organizaciones, ya sea negativa, positiva o neutra, entre los beneficios y los gastos financieros que repercuten en la toma de decisiones, así como en la permanencia en el mercado; sin embargo, se desconoce la existencia de una relación entre apalancamiento financiero y rentabilidad de las mipymes del sector industrial de la ciudad de Cuenca.

Por lo tanto, se aborda la pregunta de investigación: ¿Existe relación entre apalancamiento financiero y rentabilidad de las mipymes del sector industrial del cantón en Cuenca, Ecuador? A partir de la cual, se plantea la siguiente hipótesis: “Existe una relación entre apalancamiento financiero y la rentabilidad de las mipymes del sector industrial del cantón en Cuenca, Ecuador”.

MATERIAL Y MÉTODOS

La investigación fue de carácter cuantitativo; se aplicó un diseño no experimental y transversal de tipo correlacional en un periodo de tres años. Las empresas seleccionadas mantienen información completa en los estados financieros declarados y difundidos en el portal de información de la Superintendencia de Compañías, Valores y Seguros (2021), dando como resultado el estudio poblacional de 150 mipymes que se encuentran clasificadas en el sector manufacturero. La información fue procesada en el sistema SPSS 25. Se aplicó la prueba de Kolmogorov-Smirnov (KS), la cual sirve para medir la normalidad de los datos que se emplean en muestras superiores de 50 observaciones y, al no existir normalidad, se procedió a la normalización mediante rango de casos y cálculo de variable.

Luego, se utilizó la correlación de Pearson (r) para medir la relación lineal entre dos variables continuas, esto es, las variables apalancamiento financiero, rentabilidad financiera y rentabilidad económica. Así, el valor del r de Pearson oscila entre -1 y 1, e indica la existencia, sentido y magnitud de la relación lineal entre las variables asociadas. Cuando r es distinto de 0 y estadísticamente significativo (p-valor < 0,05), el sentido es descrito por el signo del r, pues, cuando es positivo, se habla de una relación lineal directa entre las variables y, cuando es negativo, se habla de una relación inversa. La magnitud es expresada en términos de |r| y muestra la fortaleza de la relación entre las variables asociadas, la cual es mayor mientras tienda a |1|. Es así como se halló el coeficiente de determinación R2 como el cuadrado del r de Pearson para mostrar la proporción de variabilidad común entre las variables asociadas apalancamiento financiero y rentabilidad.

Para el cálculo de los indicadores financieros, se utilizó una base de datos de donde se extrajo las variables de cada empresa para, posteriormente, aplicar las siguientes fórmulas divulgadas en el portal de información de la Superintendencia de Compañías, Valores y Seguros (2022).

Apalancamiento financiero:

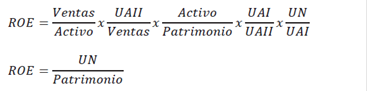

Rendimiento financiero:

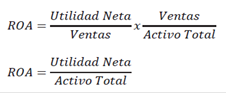

Rendimiento sobre activos (Rendimiento económico):

Donde ROE representa el Retorno sobre Patrimonio; ROA representa el rendimiento de los Activos; UAII representa Utilidad antes de Impuestos e Intereses; UAI representa Utilidad antes de Impuestos; UN representa Utilidad Neta.

RESULTADOS

Se comprobó que la participación de las empresas es semejante en el periodo de estudio, observándose que las pequeñas empresas mantienen una alta participación en el análisis, por lo que se determina que, en el mercado, la mayor cantidad de empresas son pequeñas, como se observa en la Tabla 1.

Tabla 1 Participación de mipymes en la investigación

| Tamaño | 2018 | 2019 | 2020 |

|---|---|---|---|

| Micro | 26% | 24% | 25% |

| Pequeñas | 49% | 49% | 54% |

| Medianas | 25% | 27% | 21% |

Fuente: Elaboración propia con datos obtenidos de la Superintendencia de Compañías, Valores y Seguros (2021)

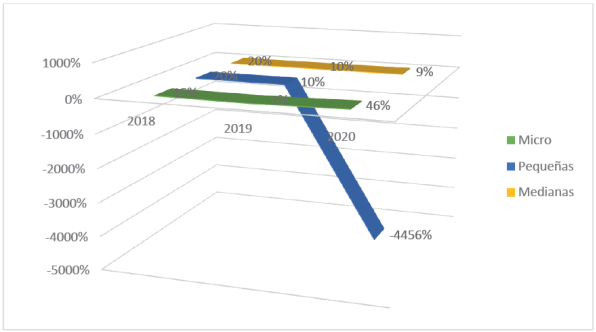

El rendimiento financiero de las mipymes en los años 2019-2020 mantiene una curva decreciente, siendo considerable para las pequeñas empresas en el último año, ocasionando una pérdida de valor para sus propietarios, socios o accionistas; mientras que el ROE de las microempresas presentó una decadencia en el 2019, pero un aumento considerable en el 2020 (Ver Figura 1).

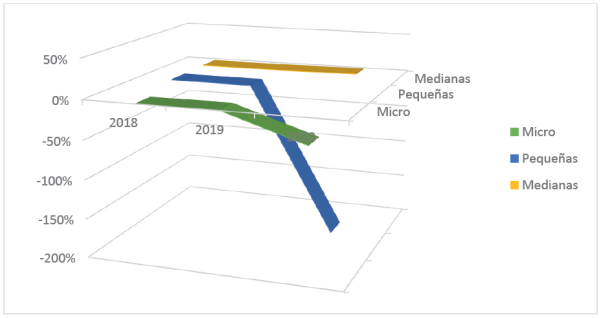

El rendimiento sobre los activos de las mipymes, en el 2019, registró una fluctuación marginal con respecto al 2018, mientras que, en el 2020, este disminuyó significativamente para las micro- y pequeñas empresas. Por otra parte, las medianas empresas mantuvieron un aumento imperceptible, ocasionando la obtención de una utilidad generada por sus activos (Ver Figura 2).

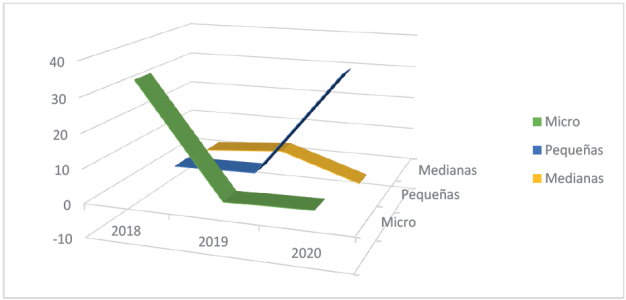

El apalancamiento financiero en las microempresas en el año 2019 tuvo un notable decrecimiento. En las pequeñas empresas, en el año 2020, se consignó un crecimiento sustancial; mientras que para las medianas empresas, en ese mismo año, se presentó un pronunciado decrecimiento. Así, se comprobó que las pequeñas empresas, en el úl- timo año, conservaron un nivel alto de recursos pertenecientes a externos. Por otro lado, las medianas empresas fueron las que menos uso dieron a recursos de terceros (Ver Figura 3).

Como muestra la Tabla 2, al menos el 50% de las mipymes industriales en Cuenca, en los tres años de estudio, mantienen un nivel de endeudamiento superior al 100%, es decir, sostienen obligaciones mayores a sus fondos propios, donde los pasivos son más elevados que el patrimonio.

Tabla 2 Nivel de endeudamiento mipymes

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| Menor que 0% | 11% | 10% | 12% |

| Entre 0% y 50% | 15% | 15% | 19% |

| Entre 51% y 100% | 15% | 15% | 13% |

| Superior al 100% | 59% | 60% | 55% |

| Total | 100% | 100% | 100% |

Fuente: Elaboración propia con datos obtenidos de la Superintendencia de Compañías, Valores y Seguros (2021)

La aplicación de la correlación de Pearson en las mipymes pertenecientes al sector manufacturero de Cuenca, en su conjunto, muestra una relación tanto negativa como positiva entre las variables, en otros términos, el rendimiento financiero se mueve en dirección opuesta al apalancamiento financiero en los años 2018 y 2020, mientras que en el 2019 se mueven en la misma dirección. Para el rendimiento sobre activos, esta relación es positiva en los años de estudio; sin embargo, únicamente en el 2018 esta relación mantiene un nivel de significancia inferior al 0,05. Por lo que, para los demás casos el nivel de significancia es superior al 5%, lo que imposibilita establecer un vínculo entre las variables (Ver Tabla 3).

Tabla 3 Mipymes relación rentabilidad-apalancamiento financiero

| 2018 | 2019 | 2020 | ||||

| ROE | ROA | ROE | ROA | ROE | ROA | |

| Mipymes | -0,025 | 0,190* | 0,068 | 0,098 | -0,082 | 0,150 |

| Sig. (bilateral) | 0,767 | 0,021 | 0,408 | 0,234 | 0,321 | 0,068 |

Nota: *La correlación es significativa en el nivel 0,05 (bilateral).

Fuente: Elaboración propia con datos obtenidos de la Superintendencia de Compañías, Valores y Seguros (2021)

En consecuencia, en las microempresas, se realizó el análisis correlacional de Pearson por tamaño. Se observa que la relación entre apalancamiento financiero y ROE es negativa moderada con un nivel de significancia inferior al 1% en los años 2018 y 2020, mientras que para el 2019 existe una relación negativa baja con tendencia a nula y un nivel de significancia superior al 5%. La relación con el ROA en los tres años es positiva baja, con un nivel de significancia superior al 0,05, que impide comprobar la presencia de una relación entre rentabilidad económica y apalancamiento financiero (Ver Tabla 4).

En cuanto a las pequeñas empresas, la relación tanto con ROE y ROA es positiva en los tres años; sin embargo, únicamente en el 2018 la relación es relevante en un nivel de 0,01 entre apalancamiento y rendimiento financiero, determinando así una correlación positiva moderada en el año explicado. En tanto, para los años no mencionados, no es posible identificar una afinidad entre las partes (Ver Tabla 4).

Tabla 4 Relación apalancamiento financiero ROE-ROA

| 2018 | 2019 | 2020 | ||||

| ROE | ROA | ROE | ROA | ROE | ROA | |

| Micro | -0,526** | 0,292 | -0,061 | 0,106 | -0,437** | 0,206 |

| Sig. (bilateral) | 0,001 | 0,079 | 0,732 | 0,524 | 0,008 | 0,228 |

| Pequeñas | 0,305** | 0,138 | 0,100 | 0,209 | 0,020 | 0,064 |

| Sig. (bilateral) | 0,010 | 0,250 | 0,402 | 0,078 | 0,863 | 0,574 |

| Medianas | 0,405* | 0,150 | 0,352** | 0,037 | 0,526** | 0,177 |

| Sig. (bilateral) | 0,016 | 0,390 | 0,030 | 0,823 | 0,003 | 0,358 |

Nota: ** La correlación es significativa en el nivel 0,01(bilateral). *La correlación es significativa en el nivel 0,05 (bilateral). Fuente: Elaboración propia con datos obtenidos de la Superintendencia de Compañías, Valores y Seguros (2021)

La relación lineal entre las variables apalancamiento financiero, rendimiento financiero y rendimiento económico en las medianas empresas es positiva moderada; no obstante, solamente la correlación con ROE mantiene un nivel de significancia inferior al 0,01 y 0,05, por lo que se imposibilita la determinación de una correlación entre las variables en este grupo de empresas.

Finalmente, de manera complementaria al análisis de correlación presentado anteriormente, se muestra en la Tabla 5 el valor del coeficiente de determinación R2. De esta manera, se observa que la proporción de variabilidad común ―expresada por el R2― entre las variables asociadas apalancamiento y ROE es baja e inferior en todos los casos a 30%. Además, muestra un comportamiento irregular tanto por cada año de estudio como por tamaño de empresa, observándose los valores más altos en la microempresa para el año 2018 y las medianas empresas para el año 2020.

Tabla 5 Coeficiente de determinación entre apalancamiento-ROE

| Tamaño | Año | R | R cuadrado |

|---|---|---|---|

| Microempresas | 2018 | -0,526 | 27,65% |

| 2020 | -0,437 | 19,06% | |

| Pequeñas | 2018 | 0,305 | 9,30% |

| Medianas | 2018 | 0,405 | 16,37% |

| 2019 | 0,352 | 12,40% | |

| 2020 | 0,526 | 27,70% |

Fuente: Elaboración propia con datos obtenidos de la Superintendencia de Compañías, Valores y Seguros (2021)

DISCUSIÓN

Este estudio no ha podido hallar la presencia de la correlación lineal entre las variables apalancamiento financiero y rentabilidad para el conjunto de las mipymes, debido a que estas relaciones fueron estadísticamente no significativas (p-valor inferior a 0,05). En adición a ello, pese a que sostienen una relación estadísticamente significativa en el 2018 (p-valor mayor a 0,05), esta tiene alta aproximación al valor cero, en otras palabras, una correlación nula. Por tal razón, no se puede corroborar la hipótesis del estudio referida a que el apalancamiento financiero se relaciona positivamente con la rentabilidad de las mipymes del sector industrial de Cuenca (Ecuador) en el periodo 2018- 2020, pues los resultados encontrados no son robustos a través de los años.

Sin embargo, el análisis por tamaño mostró que existe relación lineal entre la rentabilidad y el apalancamiento financiero, aun cuando el sentido y la magnitud de la relación sea diferenciada por años y tamaño de empresa. Así, en el estudio por tamaño de empresas se determinó que, en las microempresas, la relación lineal entre las variables es negativa moderada y estadísticamente significativa en solo dos de los tres periodos (p-valor menor a 0,01). Por lo tanto, en este caso, mayores niveles de apalancamiento financiero están asociados a una menor rentabilidad

Un hallazgo importante es que en las pequeñas empresas no fue posible constatar un vínculo entre las variables. Además, en las medianas empresas la relación entre apalancamiento financiero y rentabilidad fue positiva, moderada y estadísticamente significativa (p-valor menor a **0,01 y *0,05), es decir, un mayor grado de apalanca- miento financiero se asocia con más beneficios en cuanto a rentabilidad; pero, al igual que las microempresas, el nivel de variabilidad común es bajo.

Sobre la base de los resultados de la correlación de Pearson, se puede observar que la relación obtenida en las medianas empresas muestra el beneficio positivo, sin embargo, la variabilidad común entre estas variables es baja, concordando con Casamayou Calderón (2019), quien menciona al apalancamiento financiero como un factor que mantiene un bajo nivel de incidencia en la rentabilidad de alrededor el 30% de las empresas. Asimismo, estos resultados son contrarios a Azapa et al. (2020), quienes concluyeron que existe una correlación inversa y representativa entre apalancamiento operativo y financiero con rendimiento económico, rendimiento financiero y rentabilidad de capital.

A diferencia del estudio realizado por Seissian, Gharios y Awad (2018), en el que midieron el rendimiento con factores como la calificación crediticia, liquidez, apalancamiento financiero, ventas y tasas impositivas en la determinación de la rentabilidad, y demostraron un resultado favorable entre las calificaciones crediticias y el apalancamiento, el presente estudio corroboró que la relación entre el apalancamiento financiero y la rentabilidad no es robusta para las mipymes, y es diferenciada por tamaño de empresa.

Por otra parte, Dalci (2018) midió el impacto del apalancamiento en la rentabilidad, obteniendo resultados en forma de U invertida, con impactos positivos y negativos. Así, los autores señalan que los positivos puede deberse a que las empresas buscan favorecerse de un escudo fiscal, es decir, incrementar costos para disminuir el pago de impuestos; mientras que los negativos pueden deberse a los problemas que se encuentran dentro de cada empresa, como por ejemplo problemas de agencia, altos costos financieros, entre otros. Así, si bien esos resultados van más allá del alcance de la presente investigación, guardan relación con el hecho de que el sentido de la relación lineal fue diferenciado (por tamaño de empresa) entre las variables apalancamiento financiero y rentabilidad.

Desde otro punto de vista, Aloshaibat (2021) midió el efecto del apalancamiento financiero a través de la relación entre rendimiento de capital y rendimiento de los activos, concluyendo que el apalancamiento financiero afecta en el desempeño del rendimiento de capital, puesto que los administradores tienen la finalidad de obtener mayor ganancia y maximizar la riqueza de los propietarios. Por otro lado, sostiene que el apalancamiento financiero no afecta el desempeño del rendimiento de los activos, ya que la administración incrementa el grado de apalancamiento para cubrir la liquidez. En ese sentido, ello guarda relación con los resultados del presente estudio, pues se halló que el apalancamiento financiero no está relacionado en el mismo sentido con la rentabilidad, ya que es diferente por tamaño de empresa, aun siendo del mismo sector económico.

Asimismo, Danso, Lartey, Gyimah y Adu-Ameyaw (2020), en su investigación entre apalancamiento y rendimiento, concluyen que las variables mantienen un nivel alto de relación negativa, y también que este nivel va disminuyendo de tal manera que el rendimiento de las empresas más pequeñas se ven menos afectadas que las más grandes; resultados que no coinciden con los de la presente investigación, debido a que en las medianas empresas, el apalancamiento se asocia positivamente en el rendimiento de las empresas, mientras que en las empresas más pequeñas la relación sí es negativa.

Después del análisis, se concluye que el apalancamiento financiero no está asociado fuertemente a la rentabilidad de las empresas (mipymes) y tienen una variabilidad común baja, tal vez debido a la existencia de otras variables propias de cada organización y las decisiones tomadas por parte de las mipymes, que representan un papel fundamental en la obtención de un mayor grado de rendimiento. Además, los eventos políticos y económicos presentados durante el periodo de investigación influyeron en los resultados de las compañías, como por ejemplo la suspensión de actividades ordinarias de las empresas, ocasionada por el inicio de la pandemia del COVID-19.

Definitivamente, la presente investigación es un antecedente para futuros trabajos referentes a variables asociadas a la rentabilidad de las organizaciones, ya que el presente análisis se encuentra encaminado únicamente a observar su relación con el apalancamiento financiero y no analiza su asociación con otras variables, como giro del negocio, normativa, estructura financiera y gestión. Por ello, surgen varias preguntas a ser respondidas en futuros estudios, tales como: ¿El cambio constante de la normativa que regula a las empresas repercute en los niveles de rendimiento? ¿La inestabilidad económica del país afecta en gran medida a mantener un nivel de rentabilidad y una permanencia en el mercado? ¿Las mipymes toman decisiones financieras acertadas al momento de apalancarse?