Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

En la publicación realizada por Toledo Concha (2018), se ha resaltado la importancia de las instituciones microfinancieras y su rol en el financiamiento a la micro- y pequeña empresa en el Perú y su participación en el desarrollo de la economía, el fomento del empleo en sectores poblacionales de bajos ingresos y con muchas expectativas, y el interés de que sus clientes puedan crecer con sus propios negocios y, por ende, mejorar su calidad de vida.

Estas instituciones microfinancieras en el Perú, en adelante IMF, iniciaron sus actividades en la época anterior a la que se denomina era digital; sus estrategias empresariales fueron concebidas en ese ambiente y no necesariamente se alinean al nuevo escenario, donde existe un crecimiento en el número de operaciones y rapidez en la circulación de la información, hecho posible por la expansión de las comunicaciones y de las tecnologías de información.

El mayor flujo y velocidad con que circula la información, junto al desarrollo de software, gestan la transmisión de un conocimiento mayor y una mejor conexión entre las nuevas tecnologías (como Machine Learning, dispositivos móviles, tecnología blockchain, Internet, inteligencia artificial), dando lugar a la modificación de ideas o productos financieros ya existentes para mejorarlos o crear unos nuevos, abriendo paso a la innovación; esto permitiría identificar sus ventajas competitivas y con ello tener una ventaja frente a las demás instituciones dedicadas al financiamiento del micro- y pequeño empresario.

En un entorno de incertidumbre y mayor preocupación a causa de la pandemia, estas IMF vienen reorientando sus recursos hacia las inversiones en plataformas tecnológicas en diversas áreas, buscando mantener la comunicación con los empleados, interactuar con los clientes, mejorar procesos con la digitalización, crear su tienda online, etc.; sin embargo, el problema radica en el enfoque hacia lo digital y no al proceso de transformación en general.

Sin importar la situación en la que estas instituciones microfinancieras se encuentren, con relación a la transformación digital, el nuevo escenario precisa que estas sean flexibles y adaptables a los cambios acelerados e inesperados del entorno; las nuevas tecnologías y la innovación impactan en las ventajas competitivas de las organizaciones; por ello, la era digital está reorientando a las organizaciones que se encuentran en una lucha de costos y precios, a una por la disrupción de los productos y servicios, así como de los modelos de negocios. Es así como las organizaciones, en su intento por entender y adaptarse al nuevo entorno, han iniciado su proceso de transformación digital (TD).

El propósito del presente estudio es explorar y describir la realidad respecto de los desafíos integrales que tienen que realizar estas instituciones especializadas en la atención a los micro- y pequeños empresarios y su adaptabilidad, en todos los aspectos; en esta transformación digital, esto les permitirá tener mayores rentabilidades, incrementando tanto sus colocaciones como captaciones y, sobre todo, priorizando la experiencia del cliente.

Por lo tanto, esta investigación busca responder las siguientes preguntas: ¿Qué se pretende al diseñar una estrategia de transformación digital en el mercado microfinanciero? ¿Qué se entiende por “incorporar una cultura digital”? ¿En estos cambios, qué tienen que ver los procesos y el desarrollar la transformación digital desde la experiencia del cliente?

El método utilizado para esta investigación fue el estudio hermenéutico, análisis e interpretación de una selección de textos, los cuales han sido complementados con los análisis de los autores considerados expertos en el negocio de las microfinanzas. Asimismo, esta investigación pre- sentó un enfoque de carácter cualitativo con un alcance de tipo exploratorio y descriptivo. Al ser un tema poco estudiado y, sobre todo, aplicado a las instituciones microfinancieras en el Perú, se busca crear una tendencia de investigación. En este nuevo tema de transformación digital, se explora consensos que puedan llevar a concluir ideas interesantes y que ayuden a la comunidad académica y profesional a tener una mejor visión de lo que se quiere o busque conseguir con esta transformación. Se presentará desde lo más general, considerando cómo se pretende diseñar una estrategia hasta lo más específico.

ALCANCE DE LA REVISIÓN

¿Qué se pretende al diseñar una estrategia de transformación digital en el mercado microfinanciero?

Es una realidad que los micro- y pequeños emprendimientos necesitan de fuentes de financiamiento para crecer, principalmente aquellas que proporcionan las instituciones microfinancieras; asimismo, estas tienen que disponer de tecnología y metodología crediticia, y deben estar dispuestas a llegar a este sector.

Por ello, las microfinancieras buscan incorporarse mejor al mundo de la tecnología y, de esa manera, atender con mayor eficiencia a los segmentos hasta ahora olvidados. Ciertas estrategias comerciales son una parte importante que utilizan las microfinancieras, ya que existe mucha competencia y una variedad de clientes con diferentes necesidades.

En la misma línea, se puede observar que el avance tecnológico está permitiendo crear nuevos métodos para llegar fácilmente a los clientes de bajos recursos y personas con pequeños negocios, mejorando la experiencia del cliente y reduciendo sus costos operativos. Para el Banco de Desarrollo de América Latina (2021), la transformación digital se debe realizar teniendo en cuenta dos componentes: el análisis del cliente y el análisis de capacidades internas identificando las oportunidades de eficiencia y agilidad.

De este modo, el concepto de transformación digital parece estar relacionado solamente a la implementación de tecnología, como equipos muy sofisticados y/o la digitalización de información; sin embargo, esto va más allá, pues la clave está en las formas en que estos avances puedan ser utilizados y enfocados, esto se respalda según lo mencionado por Marulanda López (2018), quien define a la transformación digital como “la adaptación de las empresas a los avances tecnológicos para el desarrollo de pro- ductos, procesos y servicios, modelos de negocio con el fin de obtener una mayor competitividad impulsada por la tecnología y la innovación” (p. 3). Asimismo, Rojano Reinoso (2017) menciona lo siguiente:

La tecnología se ha convertido en un instrumento vital para la inclusión financiera, debido a su potencial para agilizar y reducir el coste de realizar transacciones financieras, permitiendo a los intermediarios financieros brindar productos y servicios a sectores de la población donde el establecimiento de canales tradicionales representa costes operativos muy altos. (p. 134)

Es importante mencionar que, la transformación digital es parte del mundo actual; por ello, las microfinancieras buscan la manera de incorporarse de forma eficiente y segura a este, para así mejorar sus resultados. Esto concuerda con lo señalado por Fuente (2022), quien explica que la transformación digital consiste en reconstruir las dinámicas de las organizaciones para adaptarlas a las necesidades del presente y futuro; es decir, se hace referencia a realizar un cambio en la forma de trabajar de las empresas, analizando las diversas actividades y procesos en la organización junto con el soporte de las nuevas tecnologías, lo que lleva a aprender nuevas habilidades, tanto en las personas como en la organización, y generando un cambio cultural. Como refieren Gómez Barrios y Valbuena Rios (2021):

Frente a la actividad comercial del sector financiero, la implementación de desarrollos tecnológicos en los procesos tiene dos objetivos: retener a los clientes que tienen actualmente, e incrementar su participación en el mercado por medio de herramientas tecnológicas que faciliten la relación entre la banca y el usuario. (p. 10)

Por lo tanto, el mercado microfinanciero en el Perú pretende llegar a más personas utilizando la tecnología que facilite adquirir un producto.

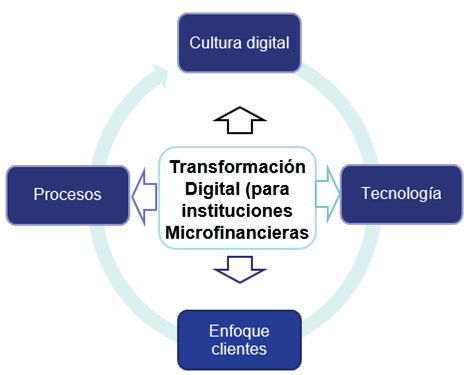

Por otra parte, la transformación digital requiere una visión estratégica para replantear y reorganizar los tres atributos principales de la organización: su cultura, sus procesos y su tecnología. Esto se concluye a partir de la encuesta realizada por Harvard Business Review Analytic Services (Walker, 2018), donde también se resalta que la transformación de las personas resulta difícil; adicionalmente, los encuestados destacan la adopción de una cultura más transparente, abierta y colaborativa, además de acoger enfoques ágiles para sus procesos y la implementación de capacidades tecnológicas que permitan responder adecuadamente a los clientes y den soporte a la organización.

La transformación digital requiere de un plan, el cual se guía de la estrategia global de la organización, por ejemplo, si la institución financiera tiene el objetivo estratégico de mejorar su tiempo de respuesta y atención a los clientes, la organización deberá analizar la herramienta digital a utilizar para cumplir el objetivo planteado. Del mismo modo, la implementación de una estrategia de transformación digital permite crear ventajas competitivas, impulsar una cultura de innovación, mejorar la colaboración interna y profundizar el análisis de datos (Big data).

Tabrizi, Lam, Girad e Irvin (2019) comparten cinco lecciones claves en el proceso de transformación digital:

1. Determinar la estrategia digital, la cual forma parte de la estrategia empresarial

2. Apoyo de los expertos que muestren un conocimiento profundo de las operaciones diarias de la organización, pues no hay soluciones únicas

3. Diseñar la experiencia del cliente desde fuera hacia adentro. Si el objetivo es mejorar la satisfacción del cliente, cualquier esfuerzo debe ir precedido de una fase de diagnóstico con aportaciones de los clientes

4. Reconocer el miedo de los empleados a ser reemplazados, si la transformación digital se implementa, cuando en realidad es una oportunidad para que actualicen sus conocimientos y se adapten al mercado futuro

5. Incorporar la cultura de las startups de Silicon Valley, las cuales son conocidas por su ágil toma de decisiones y estructuras planas

Por su parte, Farren y Makhija (2021) presentan un marco de referencia para guiar a las empresas en el proceso de transformación digital:

1. Qué vendemos: ofertas de productos y servicios

2. Cómo lo producimos: cadena de suministro, fabricación, operaciones

3. Cómo lo vendemos: experiencia del cliente, canales, marketing

4. Nuestra red troncal de IT: infraestructura, seguridad

5. Nuestra fuerza laboral: talento, competencias digitales

Por lo tanto, se establece que, para que las instituciones microfinancieras alcancen una transformación digital, es importante que conozcan cuáles serán las áreas pilares sobre las que reposarán sus diversas acciones. Por una par- te, se tienen que eficientizar los procesos que aporten a la cadena de valor y por otro lado, es necesario reforzar las capacidades de los empleados. Gómez Barrios y Valbuena Rios (2021) sostienen que “la Seguridad Digital como habilidad, conocimiento y competencia profesional en el recurso humano para la implementación de la transformación digital es requerida en las diferentes organizaciones del sector financiero” (p. 113).

Asimismo, con relación a la implementación de la transformación digital, estas instituciones deben diseñar una propuesta de valor centrada en el cliente, así como conocer las dificultades que se pueden presentar tanto en ámbitos estratégicos como metodológicos. Igualmente, se menciona que:

Para lograr una ventaja competitiva sostenible, se debe tener una estrategia sólida y un modelo de negocio óptimo que se centre en el usuario, esto debido a que para llegar a una ventaja competitiva sostenible esta debe alcanzar un estado permanente por lo que no se debe descuidar que el modelo de negocios quede obsoleto. (Alvarado Arbildo, 2020, p. 38)

Sumando a ello, las entidades microfinancieras deben estar preparadas para afrontar diversas modificaciones que afecten el “cómo” hacer las cosas y los riesgos que implica. Para Alvarado Arbildo (2020):

Las organizaciones hoy en día deben ser capaces de adaptarse a los cambios repentinos y disruptivos que el mercado requiere. Para lo cual, se necesita desarrollar una cultura innovadora para responder a los cambios con estrategias adaptables y diferenciables de su competencia. (p. 38)

Es así que en su investigación, concluyó que “la transformación digital ha impactado favorablemente en el desarrollo de productos y mejora de procesos, esto queda evidenciado con el crecimiento de los canales digitales en las instituciones financieras y el mayor uso de sus clientes” (Alvarado Arbildo, 2020, p. 38).

Por otra parte, García Bedregal (2020) plantea que “el en- torno tecnológico digital ofrece distintos recursos accesibles que, seleccionados y usados apropiadamente, fortalecerán y potenciarán la entrega de los servicios financieros, creando valor para la organización, y para el cliente” (p. 80). Para esto, antes de implementar cualquier estrategia, se debe primero sensibilizar al personal, pues todos deben formar parte del cambio, con el propósito de minimizar las barreras de rechazo al proyecto. Gracias a la formación de personal y las nuevas tecnologías implementadas se tendrán mejores indicadores de gestión. Luego de implementar la propuesta, el nivel de retención de los clientes aumentará y esto a su vez atraerá a nuevos potenciales clientes (García Bedregal, 2020). Todas las acciones mencionadas deben estar orientadas al eje principal, el cliente y la escala de sus necesidades para luego implementar estrategias de e-marketing.

En síntesis, lo que se pretende con lo antes explicado, es orientar a que las instituciones microfinancieras tengan planeado, en su ruta hacia la transformación digital, los siguientes frentes transversales: cambios en la cultura digital, siendo este uno de los cambios más importantes que involucran a toda la organización, reestructuración de los procesos, sobre todos los que tenga que ver con el core del negocio, es decir, al proceso de otorgamiento de créditos, mantenimiento de las personas alineadas a la optimización, con ayuda de la tecnología, pero que todo esto tenga como eje central al cliente y sus necesidades (Ver Figura 1).

Para esto, se debe partir con un presupuesto considerable, dado que en el mercado microfinanciero es necesario invertir e ir adaptando el plan sobre la marcha. Esto permitirá afrontar diversos cambios que el mercado microfinanciero exija, y adaptarse según las nuevas necesidades y requerimientos.

Incorporar una “cultura digital”: ¿cómo se aplicaría en el mercado microfinanciero peruano?

En primer lugar, se tiene en cuenta que el concepto de cultura digital ha ido ajustándose en el tiempo. Según Deuze (2006), “la cultura digital es el conjunto emergente de valores y prácticas que representan los fundamentos de actuación de las personas en la nueva era tecnológica y de la sociedad en red” (como se citó en Lorenzo Ochoa, 2016, p. 75 ). Con el paso del tiempo, el concepto se fue acomodando y tomando un enfoque más intrínseco, de ahí que de acuerdo con Lorenzo Ochoa (2016) se define a la cultura digital como las diversas acciones y valores que deben interiorizar los miembros de una organización desde una perspectiva de innovación y automatización. Además, el autor añade que es:

El conjunto de comportamientos y hábitos desarrollados y aplicados por directivos y empleados de una organización para aprovechar al máximo. Es decir, busca la potencialidad de las nuevas tecnologías, mediante un uso optimizado y una mejor difusión a lo largo de la organización, y con el objetivo de transformar el modelo de negocio o los modelos organizacionales para crear valor a los clientes, los empleados y los accionistas. (Lorezo Ochoa, 2016, p. 71)

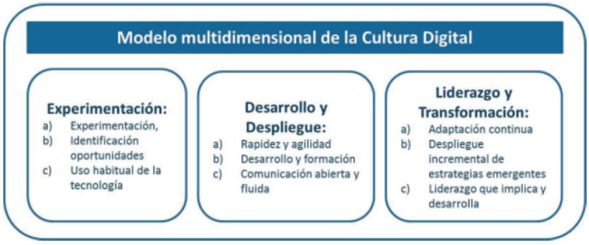

Asimismo, gracias a la multidimensionalidad cultural, se ha dado paso a un modelo que consiste en la experimentación e identificación de oportunidades, seguidamente del despliegue y formación de la comunicación, concluyendo en el liderazgo y en la promoción de estrategias emergentes que puedan optimizar aún más las prácticas de cultura digital (Ver Figura 2).

Fuente: Elaboración propia sobre la base de Lorenzo Ochoa (2016)

Figura 2 Modelo multidimensional de la Cultura Digital

Por otro lado, para Avilés Viteri (2020), también son importantes las innovaciones que se vienen realizando en el sistema financiero, haciendo referencia a las nuevas estrategias con el fin de atraer mayores clientes, de manera que:

El sector financiero está desarrollando constantes cambios a nivel digital, por lo que las entidades deben estar dispuestas al cambio y a adaptarse con nuevas estrategias innovadoras que atraigan a nuevos clientes. Además, se puede inferir que los bancos deben implementar nuevos recursos para satisfacer las necesidades de los clientes digitales que buscan servicios a través de un clic. (p. 26)

A su vez, es importante tener en cuenta el entorno en el cual estas instituciones se vienen desarrollando, como es por ejemplo el papel de Estado peruano. De acuerdo con lo mencionado por Sánchez, Rojas-Ávila y Giraldo-González (2021):

El Estado juega un papel importante en el diseño e implementación del marco político y jurídico, así como en la creación de condiciones para motivar la generación de actividades de innovación, especialmente frente a un contexto volátil, incierto, complejo y ambiguo. (p. 72)

Además, Sánchez et al. (2021) consideran que el Estado juega un papel fundamental en el marco de creación de la estrategia y de cómo esto puede influenciar en las personas.

Así, es necesario implementar prototipos y considerar en ellos todas las variables que potencien a la construcción de la nueva cultura digital, y que esta sea percibida de manera justa por todos los participantes.

En esa línea, resulta relevante conocer cómo impactó la pandemia en la aceleración de la cultura digital en las instituciones microfinancieras. Un estudio realizado por MoneyPhone (2021) sobre 56 instituciones de Latinoamérica y África permitió conocer cómo se están priorizando las iniciativas de digitalización en este sector.

Frente a estos desafíos, las Instituciones Microfinancieras están aumentando los esfuerzos de digitalización. El 85% de las instituciones encuestadas planea introducir soluciones digitales de solicitud de préstamos y el 69% está realizando un seguimiento rápido de la implementación de billeteras electrónicas. Aunque se entiende que sigue habiendo obstáculos a la digitalización, los participantes de la encuesta reconocen que una sólida cimentación digital será esencial para sobrevivir a la pandemia y luego de ella. (MoneyPhone, 2021, p. 5)

El estudio plantea una problemática que las instituciones de microfinanzas ya tenían antes de la pandemia, pero que en tiempos en donde “el viento sopla a favor” no se le da la relevancia debida; esta es la dependencia de procesos manuales y de personas que por años soportó el modelo tradicional.

Las instituciones microfinancieras que siguen dependiendo de las operaciones en persona y los procesos manuales tendrán dificultades para atender a los clientes con eficacia, continuar con la creación y el desembolso de préstamos y mantener al personal y las comunidades seguras. Al aprovechar esta oportunidad para invertir en un futuro digital, el sector de las microfinanzas puede lidiar con la enfermedad de COVID-19 sin sufrir muchos daños y respaldar a las comunidades del mundo que necesitan más que nunca de las finanzas inclusivas. (MoneyPhone, 2021, p. 5)

Evidentemente, hoy se observa que la necesidad de acelerar esta cultura digital no solo va más allá de cobertura de la etapa pandémica, sino que prepara a las organizaciones para todos los desafíos futuros pospandemia. Sin duda, en tiempos de crisis se aceleran los procesos por necesidad, el sentido de urgencia toma mayor relevancia y la digitalización de las microfinanzas no fue la excepción.

En general, las MFI [instituciones microfinancieras, por sus siglas en inglés] consideran que el camino a seguir es digital. Cuando se les preguntó sobre iniciativas digitales nuevas como respuesta a la pandemia de COVID-19, las instituciones encuestadas sorprendentemente hicieron énfasis en la necesidad de digitalizar sus operaciones. Desde solicitudes de préstamos y tasaciones hasta desembolsos y pagos, hay un gran apetito por la transformación digital en todo el proceso integral de préstamos. (MoneyPhone, 2021, p. 13)

Con base en lo descrito, se reafirma que la transformación digital busca soluciones para aliviar los “dolores” de los clientes internos y externos a partir de sus experiencias en cada interacción. Cabe señalar que, cada vez que se evalúa al cliente en un proceso crediticio, para entenderlo, se plantean las siguientes preguntas: ¿cuántas veces se contacta al cliente?, ¿cuántas veces se visita al cliente?, ¿cuántas veces es imprescindible para el cliente visitar presencialmente una oficina?, ¿cuánta documentación o requisitos se le pide?, ¿cuál es el tiempo de esperar para la firma de los documentos y su posterior desembolso?, etc.

Definitivamente, la transformación digital proporcionará, por ejemplo, el tracking de las interacciones en cada etapa del proceso crediticio, pues se tiene identificado digitalmente, cuántas veces y por cuánto tiempo se interactuó con el cliente. Esta información podrá contrastarse y controlarse. Ahora, cada una de estas interacciones ¿ha generado experiencias dolorosas o experiencias memorables en los clientes? La data demostrará la importancia de realizar una limpieza previa del proceso crediticio antes de digitalizarlo, en la cual se debe identificar los momentos de dolor para corregirlos y también las experiencias memorables, que, vale mencionarlo, en customer experience se le denomina momentos wow, para potenciarlos y convertirlo en una ventaja competitiva.

En síntesis, lo que se pretende es que todos los implicados en la entidad se alineen a esta nueva cultura digital, que tiene que ser enmarcada en la cultura de la organización, lo cual implica desarrollar y/o potenciar habilidades generales y específicas referentes a la innovación. Por ello, cada entidad debe motivar a explorar el desarrollo de las diversas dimensiones de la transformación digital y a determinar, como líderes del cambio, el nuevo horizonte.

Asimismo, se busca que las entidades microfinancieras puedan ser capaces de innovar y adaptarse rápidamente al cambio que va de la mano con los avances tecnológicos, pero que tiene como principal pilar la visión de sus participantes y el cómo hacer las cosas. Además, también deberá analizarse este enfoque cultural-digital, sobre el contacto que se tiene con los clientes del sector microfinanciero, cuyo cambio deberá ser mitigado mediante la aplicación de estrategias que generen confianza y que combine, por lo menos en un inicio, la digitalización con el contacto personal.

Se considera que este “cambio” cultural es muy importante porque será la “transformación” y adecuación hacia los nuevos modelos de negocios microfinancieros, donde por naturaleza las personas son renuentes al cambio y se tendrán que romper paradigmas que han funcionado anteriormente, pero que ahora vienen siendo cuestionados. Al respecto, Pytkowska y Korynski (2017), aluden que la ventaja competitiva de las microfinanzas es el contacto personal y directo con el cliente que necesita más ayuda para resolver sus problemas comerciales; por tanto,es importante que este cambio cultural sea en toda la organización, puesto que el cliente no solo se encuentra fidelizado con el asesor comercial.

Transformación digital orientada a los procesos en las instituciones microfinancieras

La transformación digital es la incorporación de la tecnología en todas las áreas y procesos de una organización. Su implementación puede transformar los procesos de cada empresa, independientemente de la modificación de sus estrategias y productos, pues este cambio ayuda a seguir el ritmo de las necesidades del cliente a medida que la tecnología va evolucionando.

Hoy en día, la transformación digital ha impactado favorablemente en el desarrollo de productos y la mejora de sus procesos en las entidades financieras del país. En las organizaciones donde se verifica que la transformación digital se implementó con éxito, se observan mejores resultados. Las cuatro entidades líderes del sistema bancario en el Perú trabajan en ofrecer mejores servicios a sus clientes a través de canales digitales y, al pasar los años vienen, incrementando su porcentaje de clientes digitales. Alvarado Arbildo (2020) enfatiza lo siguiente:

Las empresas donde se está implementando la transformación digital han tenido mejores resultados que las empresas que no, es válida, pues las empresas que tienen una estrategia de negocio que incluya a la transformación digital son las que mejor están mejor preparadas para un entorno más competitivo, con lanzamiento de productos más rápido poniendo al usuario como centro; sin embargo, esto también está relacionado a la capacidad de inversión a gran escala que estas empresas pueden realizar. (p. 33)

La tecnología digital en esta era evoluciona de manera ágil, las organizaciones van adaptándose a los constantes cambios tecnológicos, alterando fundamentalmente la cultura interna que está relacionada a su proceso operativo y brindando un valor agregado a sus clientes.

A continuación, se presentan diversos planteamientos sobre la importancia de la transformación digital y su relación con la modificación y sus rediseños en los procesos de las instituciones.

Desde la perspectiva de Sánchez (2017), la transformación e innovación digital en las instituciones está definida por cuatro ejes claves: visión y liderazgo, transformación digital de personas y procesos, transformación digital de la experiencia del cliente y la transformación e innovación digital de los modelos de negocio.

Por su parte, para el Massachusetts Institute of Technology (2021, como se citó en Alunni y Llambías, 2018), la transformación digital se define como:

La adopción de procesos y prácticas de negocios para ayudar a una organización a competir en un mundo cada vez más digital y rechaza otras definiciones que limitan la implementación y el uso de tecnología, o utilizan la tecnología para hacer negocios de formas nuevas y diferentes. (p. 13)

Por su parte, Alunni y Llambías (2018) aseveran que:

No limitan el concepto de transformación digital a la tecnología, sino por el contrario, debe entenderse que la tecnología es solo una parte de la transformación digital, en la que la estrategia, la gestión del talento, la estructura organizacional y el liderazgo son importantes, igual o mejor que la tecnología. (p. 13)

Por otro lado, “la estrategia de transformación digital involucra una renovación del negocio a través de la introducción de nuevas tecnologías, con la finalidad de adaptarse a las necesidades actuales y futuras” (Sicrom, 2019, como se citó en Chilet Tarazona, 2019, p. 39). A su vez, Chilet Tarazona (2019) enfatizó que se deben tener en cuenta aspectos como la cultura corporativa, la motivación de un ambiente colaborativo y controles periódicos. Además, también mencionó que es sumamente importante alinear la estrategia comercial con la estrategia digital.

En efecto, incorporar una transformación digital implica un cambio de la visión que se tiene del negocio, es decir, para que ocurra una transformación digital en una organización, debe haber primero una transformación de to- dos los procesos en la organización microfinanciera. De igual manera, si se pretende virar hacia una cultura digital dentro de la población, primero se debe empezar por un cambio de las entidades financieras, principalmente de la manera cómo se realizan y evalúan los procesos de este mercado microfinanciero y del cambio de la tecnología que involucra.

Al realizar un enfoque en el sector microfinanciero del Perú, después de la pandemia COVID-19, a causa del confinamiento, las entidades microfinancieras alcanzaron un avance en gran magnitud referente a los temas de digitalización; así, su comercio electrónico logró un crecimiento considerable, pues la digitalización es un antecesor importante de la transformación digital; todo digitalizado da acceso a muchas puertas. Sin embargo, se observa que es muy importante para el avance tecnológico contar con la digitalización y rediseños en los procesos en cada área de la organización.

Se observa que la transformación digital ofrece grandes oportunidades para lograr una inclusión microfinanciera. Casi la mayoría de las entidades microfinancieras del país vienen trabajando para lograr una transformación digital en sus plataformas de atención y optimizando sus procesos mediante la implementación de sistemas inteligentes para la atención virtual, como el sistema machine learning, donde a través de algoritmos logran tener la capacidad de identificar patrones en datos masivos y así elaborar pre- dicciones para la toma de decisiones o futuras estrategias del negocio. Al respecto, tal como lo señala García Bedregal (2020), “la estrategia digital nos va a permitir ofrecer nuestros productos y servicios con variantes beneficiosas, pero también va a dar oportunidad para desarrollar otros nuevos, que igualmente respondan a las necesidades de nuestros clientes” (p. 71).

Asimismo, se puede indicar que la transformación digital, para estas instituciones microfinancieras significan nuevas oportunidades para mejorar sus estrategias de negocios, en donde se incorpora la tecnología a fin de agilizar los procesos para trabajar y colaborar con herramientas digitales estableciendo lógicas y/o políticas de negocios dentro de la economía digital, de tal manera que se pueda ir alcanzando un mayor rendimiento en su productividad y seguridad. Este rediseño de procesos tiene que ser bien marcado en las diversas áreas de las instituciones, y sobre todo en las que realmente necesitan de estos cambios; además, el objetivo debe ser claro y, sobre todo, las estrategias bien definidas, para que sus resultados sean los esperados; es decir, los encargados deben realizar un planeamiento estratégico que asegure y garantice el éxito de iniciar un proceso de transformación digital.

PowerData (2022) establece que la “transformación digital puede implicar la reelaboración de los productos, procesos y estrategias dentro de la organización mediante el aprovechamiento de la tecnología digital” (párr. 4), asimismo menciona que:

La transformación digital requiere un examen y reinvención de la mayoría de los procedimientos tradicionales de todas las áreas dentro de una organización, de su cadena de suministro y flujo de trabajo, las habilidades de sus empleados, así como procesos de discusión a nivel de junta directiva, interacciones con clientes y su valor para las partes interesadas. (PowerData, 2022, párr. 5)

De lo observado, se menciona que las organizaciones, al implementar una transformación digital, la orientan a sus procesos, puesto que ello ayuda a dichas instituciones a satisfacer las demandas de los clientes, sobre todo ahora, cuando existe la globalización y permite que estos organismos compitan en mejores condiciones en un entorno económico, el cual también es digital y está en constante cambio a la par con la evolución de la tecnología.

Hoy en día, las instituciones de microfinanzas están replanteando sus procesos, realizando iniciativas disruptivas que revolucionen el antiguo modelo relacional (referido a la interacción que existe entre asesor y el cliente en la interacción de todo el proceso crediticio), no para reemplazarlo sino para fortalecerlo. Dichos rediseños, dentro de sus procesos, permitirán capitalizar los hallazgos para la fidelización, retención y captación de clientes; por ende, esto conllevará a la mejora de sus resultados (Toledo Concha, 2020). Cabe mencionar que si bien es cierto el principal foco es otorgar créditos, se deben tener mapeados todos los procesos de la organización.

La transformación digital desde la experiencia del cliente

Desde la posición de Sánchez (2017), “las empresas no solo están cambiando su funcionamiento sino que también están redefiniendo cómo generan, captan y entregan valor a sus clientes, lo que entendemos como modelo de negocio” (p. 24); además, la autora agrega que, “los tres componentes básicos de esta transformación son: la creación de nuevos negocios digitales, la globalización digital y las modificaciones digitales a la empresa” (p. 24).

Una herramienta que ayudará a descubrir y entender la experiencia del cliente de microfinanzas es el customer journey map, que de acuerdo con Sánchez (2017) forma parte del proceso de transformación digital como una herramienta clave. Las tecnologías y el análisis de datos están brindando mayores conocimientos sobre el proceso, y el primer paso para realizar con éxito la transformación digital en una organización es identificar y mapear todos los puntos de contacto con los clientes, consumidores y empleados.

Como parte del proceso de otorgamiento de créditos en las instituciones microfinancieras y donde existe el con- tacto directo con los clientes, se tiene, la implementación indicada por Toledo Concha (2009), que comprende:

La prospección. Referida a la forma cómo se atrae al cliente; anteriormente, se hacían campañas de ventas, ahora se trabaja principalmente con las “campañas de prospección”, tomando como base el reporte crediticio de deudores publicado por la Superintendencia de Banca, Seguros y AFP.

Evaluación. Etapa más importante del proceso crediticio, donde el analista de créditos o asesor procede a levantar toda la información cualitativa y cuantitativa, con el fin de determinar su excedente familiar mensual y la capacidad de endeudamiento máximo.

Formalización y desembolso. Parte del proceso donde el cliente tiene interacción directa con el funcionario de operaciones, donde se formaliza la documentación, a través de firma de pagarés, contratos de préstamos, firmas de cronogramas de pago para, posteriormente, dirigirse a la ventanilla a retirar su dinero.

Cobranzas. Etapa posterior al seguimiento del cliente, con el fin de cumplir con el pago ordinario de sus cuotas y, una vez agotadas las instancias con el asesor, interviene el personal del área de cobranzas.

Ahora, se debe tener en claro que el mapeo de la experiencia del cliente en cada interacción del proceso crediticio microfinanciero es muy importante y debe estar identificado por todos los colaboradores y no solo por el personal comercial. Una vez que esto se logre sería el primer paso para la transformación digital. Al respecto, Sánchez (2017) destaca que:

La transformación digital va más allá de la me- jora de la experiencia del cliente en cada uno de esos puntos de contacto. Es clave transformar la cultura de la organización, la relación con los empleados, los procesos de negocio y las interacciones dentro de una empresa para ser relevante en la era digital. (p. 5)

Pero ¿qué es el customer jouney map exactamente? Según Fernández de Paredes Alegría (2018), es “una herramienta muy útil para entender qué espera, qué recibe y qué siente el cliente es el customer journey map, o mapa de experiencia del cliente” (p. 20).

Para comprender el impacto de esta herramienta, como proceso de limpieza previo a la transformación digital de un proceso crediticio microfinanciero, se toma como ejemplo dos de las interacciones donde interviene el cliente: la prospección y la evaluación (Toledo Concha, 2009). Al aplicar un mapeo de experiencia al proceso crediticio es probable que en la etapa de prospección encuentre momentos identificados por el cliente como “satisfactorios” o inclusive como “memorables”, acciones o prácticas tales como la visita y abordaje comercial del asesor, o con un componente de asesoría y cercanía propio del modelo relacional de microfinanzas; ahora, siguiendo con el mapeo del mismo proceso crediticio, en la etapa de formalización, es probable que el cliente identifique otro nivel de satisfacción, dado que en la mayoría de IMF ya no interviene el asesor, y la interacción se vuelve menos personalizada, incluso podría encontrarse con experiencias que el cliente califique como “dolorosas”, ya sea por tiempos de espera o por protocolos propios de un proceso administrativo.

Con los resultados de la aplicación del customer journey map, las organizaciones deben implementar planes de acción correctivos, a los cuáles se hacía referencia, para mejorar sus procesos y alinear sus protocolos o niveles de calidad de servicio, sin importar qué persona o proceso interno se esté aplicando. Finalmente, el cliente es el mismo, y probablemente recuerde más la última interacción. Todo esto debe realizarse antes de digitalizar un proceso, vale decir, previo a la transformación digital.

Por lo tanto, se observa el alto valor de implementar una estrategia de customer experience para la transformación digital en las instituciones microfinancieras, con impacto, aún mayor, en el modelo relacional de las microfinanzas, lo que permite capitalizar los hallazgos para la fidelización, retención y captación de clientes. No olvidar que más importante que la implementación de esta herramienta es la ejecución de los planes de acción para eliminar los principales “dolores” identificados y, a partir de ello, consolidar la digitalización de un proceso mejorado.

CONCLUSIONES

La transformación digital en las instituciones microfinancieras no debe basarse solamente en digitalizar los procedimientos manuales, se trata de buscar soluciones innovadoras que resuelvan los momentos de “dolor” del cliente interno y externo con una visión ágil generando experiencias memorables.

La transformación digital representa una base para una mejor toma de decisiones que permita reducir los costos por medio de la nueva adaptación de la cartera de productos y servicios financieros a las volátiles necesidades del cliente. También, permite automatizar los procesos críticos y de apoyo de la empresa microfinanciera, así como dotar de nuevas fuentes de información para la investigación de mercados, configurando una innovación disruptiva. De igual modo, se podrá contar con un abanico de tecnologías para atraer nuevos clientes y retener los actuales, a través de programas para el análisis de datos, inteligencia artificial, entre otros.

Un punto importante para considerar es entender que el desafío no pasa solo por la transformación digital, que hoy ha sido puesto en agenda por la mayoría de las instituciones de microfinanzas, sino por la velocidad con la que se está llevando este proceso y esto va a depender de varios factores como: la madurez de las organizaciones, el nivel de inversión, la visión de los directorios, la cultura organizacional, entre otros.

En definitiva, el diseño de la estrategia de transformación digital en las instituciones microfinancieras debe tener los siguientes frentes transversales a toda la organización:

1. Diseñar e implementar una estrategia digital (con éfasis en la agilidad estratégica), así como lo afirman Wade et al. (2021). Por esta razón, las microfinancieras deben prestar una mayor atención a la estrategia a fin de que el negocio continúe vigente, pero sin perder de vista el impacto social.

2. Incorporar una cultura digital. Esto implica una transformación de la visión que se tiene del negocio, es decir, para que ocurra una transformación digital en una organización, debe haber primero una transformación cultural en toda organización.

3. Respecto a los procesos, se debe realizar un mapeo de los procesos y reorientarlos con énfasis en los clientes, es decir, proceso de otorgamiento de créditos.

4. Tecnología. Incorporar herramientas y plataformas digitales adecuados para lograr los objetivos y la estrategia empresarial.

5. Implementar la transformación digital, desde la experiencia del cliente, (creación del conocimiento) y, sobre todo, poder lograr una mayor inclusión financiera.

Como parte las discusiones de la presente investigación, se puede indicar que la transformación digital empieza con la visión de una organización diferente, para luego hacer que esos cambios ocurran creando una cultura de colaboración, impulsada por los datos y desarrollada a partir de la experiencia del cliente. Por lo tanto, se considera que la tecnología, es un medio para alcanzar la transformación digital; sin embargo, lo primordial es el cambio cultural de todo el proceso y centrado en la perspectiva de lo que el cliente necesita. Esto hará mucho más sencillo la transformación digital en este tipo de instituciones.

Este trabajo sirve como base de futuras líneas de investigación. Al ser un tema innovador para la industria micro- financiera podrán presentarse nuevas interpretaciones de diversos investigadores que puedan darle un mayor valor agregado al cambio de la transformación digital.