Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La curva de rendimiento es una representación gráfica que muestra la relación entre el rendimiento de los bonos con cupón, con igual calificación crediticia y el periodo de vencimiento o madurez de estos en una línea de tiempo determinada. La literatura nos señala que los cambios en la tasa de política monetaria afectan directamente a las tasas de corto plazo de la curva de rendimiento, modificando la pendiente y nivel de la curva (De Gregorio, 2007). Así, los Bancos Centrales pueden anticipar la respuesta de los agentes respecto de la evolución futura de las tasas de interés, analizando la curva de rendimiento.

Además de la tasa de política monetaria, la curva de rendimiento se ve afectada por otras variables, por ejemplo, el plazo de la emisión de deuda. En el caso peruano, corresponde al Ministerio de Economía y Finanzas (MEF) definir la madurez de una nueva emisión; asimismo, el riesgo país o en su defecto el credit default swap de la deuda soberana en moneda nacional influye en la calificación de riesgo del emisor. De esta manera, al ser la curva de rendimiento fuente de expectativas de los agentes económicos, es importante estudiar su comportamiento y los efectos que tienen algunas variables reales y financieras sobre esta.

En este aspecto, existen cuatro teorías que explican la dinámica de la curva de rendimientos (Chirinos Leañez & Moreno, 2011, pp. 6-14) y su incidencia en la trayectoria de las tasas de interés; estas son: expectativas puras (Fisher, 1930), segmentación del mercado (Culbertson, 1957), hábitat preferido (Modigliani & Sutch, 1966) y preferencia por liquidez (Hicks, 1946). Según Chávarri Balladares y Neciosup Ramos (2017), segmentación de mercado y hábitat preferido solo podrían ser comprobados en mercados desarrollados; por otra parte, las teorías de expectativas puras y la preferencia por la liquidez corresponden a economías con un mercado de renta fija poco desarrollado, como el caso peruano, o cuando el costo de adquirir un bono (de corto o largo plazo) no es ínfimo. Cabe señalar que la preferencia por la liquidez permite explicar la forma cóncava de la curva de rendimientos, asumiendo que los inversionistas prefieren instrumentos de corto plazo, por lo cual la diferencia entre las tasas de largo y corto plazo representa a un indicador de prima de liquidez (pago que se hace al inversionista por asumir mayor riesgo o volatilidad).

Por su parte, Diebold et al. (2005) señalan que “existen pocos factores de riesgo que generan cambios en los precios de toda la gama de activos financieros, los precios de los bonos en su mayoría pueden resumirse en solo unas pocas variables construidas o factores no observables” (p. 415). De esta manera, para estimar los factores no observables (nivel, pendiente y curvatura) que descomponen la curva de rendimiento, es necesario estimar las tasas de interés nominales, así como el tiempo de vencimiento de los bonos cupón cero libres de riesgo. El problema al tratar de modelar la curva de rendimiento se encuentra asociado al proceso de agrupación de los precios de un gran número de bonos nominales que son negociados; en el caso peruano, desde enero 2008 a setiembre 2022 se han emitido veinte bonos soberanos con madurez entre 2008 al 2055.

En tal sentido, la curva de rendimiento puede ser estimada mediante dos enfoques: i) aquellos basados en la tasa de descuento (McCulloch, 1971; Vasicek & Fong, 1982); y ii) los fundados en la curva forward (Nelson & Siegel, 1987; Svensson, 1994); por su parte, Chávarri Balladares y Neciosup Ramos (2017) presentan un resumen detallado de estos enfoques. Adicionalmente, se debe señalar que existe un enfoque alternativo conocido como metodología híbrida representativa, que está basada tanto en métodos paramétricos (polinomios) y no paramétricos (uso de varianza y correlaciones); esta metodología emplea el análisis de componentes principales (PCA, por sus siglas en inglés) y en relación a ello, Litterman y Scheninkman (1991) y Bliss (1997) identificaron tres factores mediante el uso del PCA, que son: nivel, pendiente y curvatura, los cuales se asemejan a los resultados obtenidos por los otros enfoques.

Para Perú, la curva cupón cero de bonos soberanos en soles ha sido estimada a través de: i) modelos no paramétricos: Splines por Rieckhof (1999) y Piecewise Cubic Hermite Interpolating Polynomial (PCCHIP) por Chávarri Balladares y Neciosup Ramos (2017) y ii) modelos paramétricos: Rodríguez y Villavicencio (2005), Pereda (2009) y Olivares Rios et al. (2019). Además, en estos trabajos se aplicaron diversos métodos a fin de observar los efectos de variables macroeconómicas, financieras externas y locales en la curva de rendimiento.

Al respecto, las variaciones en los mercados internacionales (tasa de política monetaria de EE. UU., volatilidad o incertidumbre financiera, entre otros) afectan la forma de la curva rendimiento, específicamente en el tramo corto, mientras que las variables macroeconómicas locales (PBI, inflación, tasa de política monetaria, tipo de cambio, entre otros) tienen incidencia en el tramo corto y medio de la curva de rendimiento, o lo que correspondería al nivel y pendiente de esta (Chávarri Balladares & Neciosup Ramos, 2017; Olivares Rios et al., 2019; Chahuayo Quispe, 2019). Cabe señalar que Chávarri Balladares y Neciosup Ramos (2017) encuentran que el efecto de las variaciones en la tasa de política monetaria del Banco Central de Reserva del Perú (BCRP) en la curva de rendimiento no es concluyente, debido a que no se cuenta con un mercado de dinero desarrollado.

De los estudios mencionados anteriormente, ninguno aborda los periodos de la crisis financiera y crisis sanitaria ocasionada por la pandemia COVID-19, lo cual sería útil para evaluar si la sensibilidad de las variables macrofinancieras se comportan de acuerdo a los hallazgos previos; en tal sentido, la presente investigación busca responder la pregunta: ¿Los incrementos en la tasa de fondos federales por parte de la Reserva Federal (FED), una mayor volatilidad financiera del índice S&P500 (índice VIX), subidas del tipo de cambio nominal, un mayor crecimiento de la actividad económica local, subidas de inflación e incrementos de la tasa de referencia por parte del Banco Central de Reserva del Perú (BCRP) afectaron de manera significativa y negativa a la curva de rendimiento de los bonos soberanos en soles en el periodo enero 2008-setiembre 2022? Para lo cual se plantea la siguiente hipótesis del estudio: La curva cupón cero de los bonos soberanos en soles es muy sensible a cambios en las variables reales y macrofinancieras, siendo que las condiciones financieras internacionales modifican el nivel y la pendiente de la curva, mientras que choques de política monetaria tienen efectos significativos en la pendiente y nivel de la curva de rendimiento.

Finalmente, este estudio tiene como limitaciones, a considerar, que no se realiza comparaciones entre distintas metodologías paramétricas y no paramétricas que estimen la curva cupón cero, y que los impulsos respuesta son sensibles al ordenamiento del Vector Autoregresivo (VAR).

MATERIAL Y MÉTODOS

Siguiendo el trabajo realizado por Chávarri Balladares y Neciosup Ramos (2017), mediante PCCHIP, se calcula la curva cupón cero de los bonos soberanos en soles, empleando la siguiente información: i) Los precios limpios del último día hábil de cada mes que publica la Dirección General de Tesoro Público del Ministerio de Economía y Finanzas para el periodo mensual desde enero 2008 hasta setiembre 2022 y ii) las tasas cupón de cada emisión en el periodo de estudio. Con ello, se obtuvo 136 columnas con rangos de tasas cupón cero cada 3 meses entre enero 2008 y setiembre 2022, cabe señalar que los resultados de tasas negativas son corregidos usando promedios móviles simples.

Posteriormente, se estimó un modelo VAR empleando el método de Bernanke et al. (2005), que permite incorporar factores no observables (información de una amplia gama de bonos soberanos expresado en pocos factores) en la dinámica de variables económicas observables, al considerar a dichos factores como fuerzas que tienen potencial para incidir en los movimientos de las series económicas observables. De esta manera, se asume que existe una dinámica de movimientos entres esos dos grupos.

La dinámica anterior se puede expresar a través de una variante de un modelo VAR, denominada Factor Augmented Vector Autoregressive (FAVAR), cuya forma reducida puede ser representada de la siguiente manera:

Donde:

En el caso de economías no desarrolladas, como el Perú, se debe tener en cuenta la dinámica entre las variables externas e internas; es decir, aunque las variables internas no tendrían impacto en las variables externas, estas si influyen directamente en las variables internas; asimismo, los factores internos no observables responden a los cambios en las variables externas e internas. Estas consideraciones, deben ser incorporadas dentro del proceso de identificación del VAR estructural, tal como lo plantearon Sims (1980) y Wold (1954), ordenando las variables en función de los shocks a los que están sujetos, así las variables afectadas únicamente por su propio shock irán al inicio.

A continuación, se realizó el siguiente proceso: 1) aislar el efecto de las variables observables y obtener los factores no observables mediante un modelo PCA, y 2) estimar el modelo VAR y las funciones Impulso-Respuesta (IRF) con los factores observables y no observables.

Para extraer los factores no observables, se redujo la dimensionalidad de las series de tasas de interés para los 136 puntos calculados para la curva cupón cero, en la que se obtiene una matriz de loadings compuestos por los vectores propios de la matriz de covarianzas de las tasas de interés cupón cero. Dicha matriz cuenta con la propiedad de que al multiplicarla por su transpuesta se obtiene una matriz identidad, permitiendo la identificación de los factores a pesar de la rotación de ejes o la dimensión de las variables.

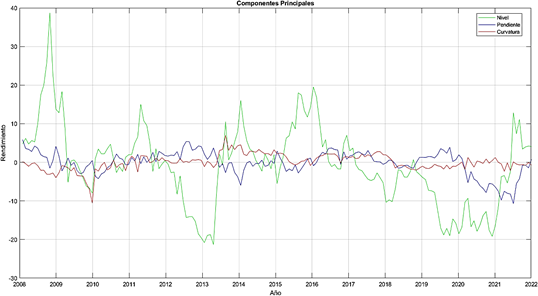

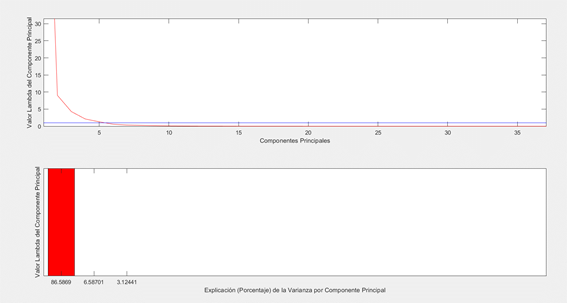

Al descomponer la curva cupón cero de los bonos soberanos en soles en tres factores no observables (nivel, pendiente y curvatura), se encuentra que un poco más del 96% de la volatilidad de las tasas de interés cupón cero son explicados por estos. La Figura 1 muestra la evolución de los tres componentes principales y como se observa que el factor nivel es el más volátil.

Nota. Elaboración con datos tomados de la curva cupón cero estimada con la metodología PCCHIP.

Figura 1 Evolución de los componentes principales: Nivel, pendiente y curvatura

Luego, se procedió a separar los efectos de los factores observables y no observables con las variables macrofinancieras; así también, la correlación entre factores observables y no observables debe ser nula, sin embargo, es necesaria la existencia de algún grado de asociabilidad entre los factores no observables y las variables macrofinancieras. Por su parte, los autores distinguen dos grupos para las variables que contienen información macrofinanciera: i) Respuesta lenta a cambios en los factores observables o slow-moving y ii) Respuesta rápida a cambios en los factores observables o fast-moving. En este caso, las tasas cupón cero de los bonos soberanos en soles reaccionan de forma inmediata ante cambios de los factores observables, ello nos permite identificar el modelo VAR adecuadamente.

Luego de estimar los factores no observables, se calculó el modelo VAR

y

y

:

:

En seguida, se reemplazó

por

por

y con el resultado se estimaron las funciones impulso respuesta de los choques de variables macrofinancieras sobre el nivel, pendiente y curvatura; posteriormente, se contrasta con los hallazgos de la literatura económica-financiera.

y con el resultado se estimaron las funciones impulso respuesta de los choques de variables macrofinancieras sobre el nivel, pendiente y curvatura; posteriormente, se contrasta con los hallazgos de la literatura económica-financiera.

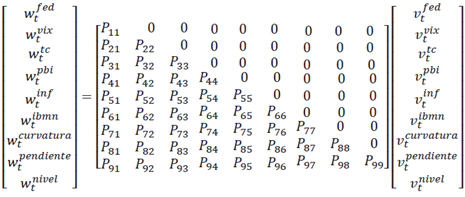

En línea con Sims (1980) y Wold (1954), se planteó que el ordenamiento del VAR basado en la identificación recursiva debe realizarse desde variables de mayor a menor exogeneidad. El primer grupo de variables incluye restricciones de ceros en la matriz de coeficientes contemporáneos, estas variables son la tasa de fondos federales efectiva y la variación anualizada del índice de volatilidad financiera - VIX, las cuales no están afectadas por variables macro locales ni por el nivel, pendiente y curvatura de la curva de rendimiento. El segundo grupo está conformado por variables macroeconómicas locales: Variación anualizada del tipo de cambio nominal venta, la tasa de interés interbancaria en moneda nacional, la tasa de inflación anualizada y la variación anualizada del índice PBI. Finalmente, el tercer grupo incluye a los factores no observables: curvatura, pendiente y nivel que son las variables más endógenas.

En ese sentido, al ordenar e imponer restricciones contemporáneas, la matriz luciría como se muestra a continuación:

Asimismo, la incorporación de restricciones al modelo FAVAR lo convierten en un modelo Structural Factor Augmented Vector Autoregressive (SFAVAR). Por su parte, los intervalos de confianza de los impulsos respuesta del SFAVAR es al 95,5%, empleando el método de bootstraping bands propuesto por Runkle (1987).

RESULTADOS

La reducción de la dimensionalidad de la estructura de plazos de la tasa de interés a través del modelo PCA permite explicar con tres factores los movimientos de la curva de rendimiento. El factor nivel explica el 86,6%, seguido de la pendiente 6,6% y curvatura 3,1% como se muestra en la Figura 2.

Nota. Elaboración con datos tomados luego de estimar el modelo PCA que reduce la curva cupón cero estimada en tres factores.

Figura 2 Explicación de la varianza por componentes principales

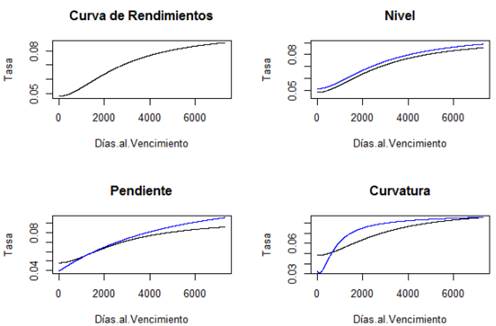

Por su parte, la Figura 3 muestra cómo los cambios en el nivel derivan de un desplazamiento paralelo de la curva de rendimiento, mientras que un incremento en la pendiente de la curva implica un cambio en el diferencial de dos puntos (tasas de largo plazo menos tasas de corto plazo) sobre la curva, y ante los incrementos en la curvatura implica incrementos en el rendimiento de los bonos de mediano plazo con relación a los bonos de corto y largo plazo (Vásquez, 2015).

Nota. Elaboración con datos tomados de Estructura a plazo Colombia: Modelo afin de tres factores, por L. C. Vásquez Galindo, 2015, p. 4 (https://repository.urosario.edu.co/bitstream/handle/10336/11504/VasquezGalindo-Lina-2015.pdf?sequence=1).

Figura 3 Desplazamientos de la curva de rendimiento ante incrementos en el nivel, pendiente y curvatura

Estimación del modelo SFAVAR

Nota. Elaboración con datos tomados de variables reales y financieras de FED, BCRP y los factores nivel, pendiente y curvatura estimados a través de componentes principales.

Figura 4 Funciones impulso-respuesta

La Figura 4 muestra que una subida de 1% en la tasa de fondos federales por parte de la Reserva Federal, conlleva a un incremento aproximado de 0,75% en el nivel de la curva de rendimiento; igualmente, la pendiente asciende debido a que los rendimientos de los bonos soberanos de largo plazo suben más que los instrumentos de corto plazo y el efecto en la curvatura es no significativo. Además, los cambios en la política monetaria de EE. UU. conllevan a una recomposición de los portafolios de inversionistas a nivel global, entre los que destacan los bonos en monedas distintas al dólar, los cuales se venden ante una subida de la tasa de interés por parte de la FED debido a una mayor preferencia por el dólar estadounidense y/o bonos del tesoro de EE. UU.

Por otra parte, si la aversión al riesgo en los mercados financieros se incrementa, o sube el índice VIX en 1%, ocasiona un incremento en el nivel de la curva de rendimiento de 0,80%. Así, la pendiente se contrae debido a una mayor reducción en los rendimientos de los bonos de corto plazo de la curva a causa de un incremento de la demanda por estos instrumentos (que incrementan el precio de los papeles de corto plazo); este comportamiento puede deberse a una recomposición de portafolios al demandar instrumentos líquidos (corto plazo). Asimismo, el efecto en la curvatura del incremento en el índice VIX altera ligeramente la curvatura de la estructura de plazos de tasas de interés.

De este modo, cuando se produce una salida de capitales de mercados emergentes que incrementan los rendimientos de los bonos soberanos en moneda local, casi siempre estos eventos externos están asociados con una depreciación de la moneda local. En la Figura 2 se observa que, si el sol se deprecia en 1%, el nivel en la curva de rendimiento se incrementa en cerca de 1%; por otro lado, el efecto en la pendiente es negativo, evidenciando que las tasas de los bonos a corto plazo suben más rápido que las de largo plazo debido a la preferencia de instrumentos menos líquidos, esto puede deberse a una recomposición de la madurez de los portafolios. El efecto en la curvatura es positivo ante este choque, lo que evidencia un cambio en su forma ante presiones depreciatorias de la moneda local.

Al evaluar los efectos de las variables macroeconómicas locales como el crecimiento del PBI en 1%, se traduciría en un menor nivel (reducción del 0,5% aproximadamente) en la curva de rendimiento, pues los agentes posiblemente esperan una menor inflación siempre y cuando la brecha producto sea negativa (crecimiento por debajo del potencial como se experimentó a partir del año 2018) o por que el mayor crecimiento permite que la deuda pública sea sostenible, potenciando la capacidad de pago del país. Por su parte, el efecto en la pendiente de la curva de rendimiento es positivo hasta un determinado periodo, para luego volverse negativo, por ello podemos interpretar un incremento de los rendimientos de los bonos a largo plazo con respecto a los bonos de corto plazo, tal como una mayor demanda de instrumentos de corto plazo, ello se revierte luego de cinco meses. Ante dicho choque, el efecto en la curvatura se vuelve negativo.

Por otro lado, un incremento en el nivel general de precios del 1% conlleva a una subida de 1,2% en el nivel de la curva de rendimiento los primeros meses y decae en los siguientes; no obstante, esto dependerá de la credibilidad del Banco Central para reducir la inflación. Se observa que el efecto en la pendiente es positivo, reflejando una menor preferencia por los instrumentos de largo plazo, asimismo estos bonos incorporan mayores expectativas de inflación en el mediano, finalmente la inflación también afecta la curvatura de la estructura de plazos de tasa de interés de manera negativa.

Por el lado de la política monetaria, un incremento de la tasa de referencia del 1% (aproximada por el incremento de la tasa de interés interbancaria), conlleva a que el nivel de la curva de rendimiento incremente aproximadamente en 0,8% y luego de algunos meses en cerca de 1%. De igual forma, este mismo shock negativo de política monetaria incrementaría la pendiente o las tasas de largo más que las de corto plazo y en el caso de la curvatura es pequeño y no significativo. La literatura encuentra para EE. UU. que un choque de política monetaria es el único choque macroeconómico con impacto relevante en la pendiente de la curva de rendimiento de los bonos del Tesoro (Evans & Marshall, 2001). Por su parte, Cortes Espada y Ramos-Francia (2008) para México, Rudebusch y Wu (2004) en EE. UU encuentran evidencia que los incrementos en la tasa de política monetaria de sus respectivos Bancos Centrales generan movimientos paralelos en las curvas de rendimientos de los bonos de deuda soberana.

DISCUSIÓN

Los shocks externos negativos como incrementos en la tasa de política monetaria por parte FED o una mayor aversión al riesgo, tienen efectos similares en países emergentes, como son salidas de capitales y restructuración de portafolios de inversores por activos de mejor calidad o flight to quality. Para ello, liquidan parte de sus posiciones en bonos soberanos en monedas locales de países emergentes, incrementando así las tasas de interés de los mismos y generando aumentos en el nivel y la pendiente (empinamiento) de la curva de rendimiento.

Por su parte, la depreciación de la moneda local ya sea provocado por factores exógenos o internos, genera incrementos en el nivel de la curva de rendimiento. Asimismo, los choques de variables macroeconómicas que impulsan el crecimiento de la actividad económica (PBI) bajo el supuesto que la economía se encuentra creciendo por debajo de su nivel potencial (brecha negativa), tiene efectos negativos en el nivel, debido a que no generarían presiones inflacionarias o se encuentran por debajo del nivel inflación objetivo por parte del BCRP (entre 1% y 3%). El efecto positivo en la pendiente (aplanamiento de la curva) se explicaría por la posible reacción del mercado al demandar una prima mayor por los bonos de largo plazo, ya que las expectativas de inflación suben.

Los efectos en el nivel están más asociados al incremento de la tasa de política monetaria y la inflación, asimismo el efecto en la pendiente de la curva de rendimiento afecta más a la parte larga de la curva de rendimiento debido a que se prefieren instrumentos más líquidos o de corto plazo.

Además, la ampliación del periodo de estudio, la cual incorpora la crisis sanitaria COVID-19, corrobora los hallazgos previos que indicaron un incremento en la sensibilidad de los factores nivel y pendiente a choques externos. En cambio, a diferencia de lo encontrado anteriormente, para el caso de cambios en la tasa de interés de referencia por parte del BCRP, se evidencia un efecto significativo y directo en el movimiento de los factores nivel y pendiente, lo que muestra una alta efectividad en el traspaso de la política monetaria peruana al mercado monetario o de corto plazo.

De este modo, las siguientes preguntas pueden ser de utilidad para la discusión de políticas públicas y gestores privados de inversiones:

¿Cuáles deberían ser las acciones a implementar por parte del MEF para evitar el empinamiento de la curva de rendimientos ante choques externos como la mayor volatilidad financiera y una la política monetaria por parte de la Reserva Federal de EE. UU. más restrictiva o hawkish que incrementan las tasas de interés por nuevas emisiones?

¿El efecto de riesgo cambiario por una composición de deuda en su mayoría en moneda extranjera afectaría la curva de rendimiento ante choques externos negativos? ¿Qué medidas puede implementar el MEF para mitigarlas? ¿Existe una composición óptima de deuda por monedas, tasas de interés y madurez?

Por otra parte, un peligro significativo para el Perú, que no posee una institucionalidad sólida, es el riesgo político, el cual puede generar exigencia de mayores primas de rendimiento a la deuda pública por la mayor incertidumbre; este efecto puede ser trasladado a incrementos en el nivel y pendiente de la curva de rendimiento. En ese contexto, cabe preguntarse: ¿Cuáles son las acciones que debe implementar conjuntamente el MEF y BCRP para evitar cambios en la perspectiva o en caso extremo reducciones en la calificación crediticia que incrementarían el costo de nuevas emisiones para financiar el déficit fiscal?

En el caso de los gestores privados de inversiones, la administración de portafolios de renta fija o mixta son sensibles a cambios en variables macrofinancieras, para ello se podría proponer estrategias de inversión de corto plazo con el fin de maximizar la rentabilidad del portafolio, lo cual derivaría en un balanceo activo del portafolio. Por ello, nace la interrogante, ¿Qué estrategias activas de portafolio se pueden implementar ante cambios en la tasa de política monetaria por parte de la FED y la BCRP para maximizar la rentabilidad del portafolio? ¿Se puede inmunizar el portafolio ante cambios en las tasas de interés? ¿La recomposición del portafolio ante shocks externos podría derivarse en cambios en la duración para maximizar la rentabilidad?

Finalmente, a lo largo del estudio se destaca la importancia de las variables reales y financieras, tanto externas como locales, y su impacto en la curva de rendimiento a través de los tres factores que explican sus movimientos (nivel, pendiente y curvatura), encontrando que las variables financieras externas y las decisiones del Banco Central afectan de manera significativa a la curva de rendimiento. Para un posterior estudio, se podría incorporar más variables económicas y financieras como son el déficit fiscal, el riesgo país o el credit default swap, entre otras, que permitan contrastar si los resultados de esta investigación se mantienen.