Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Los hechos exógenos han motivado a que el Perú experimente tasas de inflación que no se observaban hace tres décadas (Ledesma et al., 2022); de modo que, se ha trastocado, de cierta forma, los pilares macroeconómicos con los consiguientes efectos sociales. Por tal motivo, fue esencial que se realicen los ajustes necesarios para contrarrestar la subida de los precios, de la misma manera como hacen las principales economías del mundo.

Bajo este contexto, fue preciso endurecer la política monetaria a través de una serie de acciones propias de la autoridad monetaria, que también viene siendo ensayada por los principales Bancos Centrales del mundo, como el de EE. UU., que a través de la Reserva Federal (FED) se encuentra induciendo las políticas económicas a nivel global al reacomodo, lo cual se ha visto materializado en el ajuste de la tasa de referencia a 6,50% (Banco Central de Reserva del Perú [BCRP], 2022b) para corregir la volatilidad de los precios o inflación. Asimismo, “se habla de inflación cuando se produce un aumento generalizado de los precios. Como resultado, pueden adquirirse menos bienes y servicios por cada unidad monetaria y la moneda vale menos que antes” (Álvarez et al., 2022, p. 1).

Si la tasa de inflación, producto de la coyuntura internacional, como lo es la cadena de suministros global, o por las anomalías del mercado interno, rompe los rangos permisibles y experimenta crecimientos sostenidos, amerita la intervención temprana de los bancos centrales; de ahí que, las evidencias señalan que es mejor realizar los ajustes que correspondan en las primeras etapas de la volatilidad de los precios en lugar de esperar que estas se profundicen, lo cual si exigiría aplicar políticas de shock con costos mayores (Fondo Monetario Internacional, 2022).

Por otra parte, existen fenómenos económicos que se vuelven inmanejables y que afectan la tasa inflacionaria a través del shock de oferta, como es la volatilidad de los commodities agrícolas en los mercados internacionales, entre ellos los cereales que, por una serie de factores de oferta y logística, han experimentado un incremento en sus precios, presionando los índices inflacionarios en el mundo (Organización de las Naciones Unidas para la Alimentación y la Agricultura [FAO], 2022). En la misma dirección, el BCRP (2022a) señala que la rigidez de oferta en el mercado mundial ha incidido en el aumento en los precios en la economía nacional, lo cual tendría un perfil temporal y que con el tiempo volvería a los rangos establecidos en su Programa Monetario; sin embargo, durante su trayectoria y mientras dure el conflicto geopolítico entre Rusia y Ucrania, los efectos de la crisis afectarán a los hogares de mayor vulnerabilidad en los países en desarrollo (Mamonov et al., 2022).

También es conveniente precisar que, tal como lo explica Pérez Forero (2017), si la tasa inflacionaria se mueve dentro de un rango permisible, que va en promedio histórico del 1% al 3%, no existirían motivos de su intervención para estabilizar los precios, todo lo contrario, las subidas serían una señal de dinamismo económico por ser el consumo el elemento dinamizador de este proceso.

Asimismo, existe evidencia empírica que demuestra una relación no lineal entre la inflación y el producto, lo cual conlleva a afirmar que la presencia de tasas moderadas para el aumento de precios repercutiría en reacciones positivas en el crecimiento económico; no obstante, en el caso de cruzar dichos umbrales podría generarse vulnerabilidades en la economía (Cerezo García et al., 2020). Bajo este argumento, es relevante lo encontrado por Rodríguez Benavides et al. (2021), quienes llegan a demostrar que la incertidumbre inflacionaria genera impulsos positivos pero relativos al producto.

En la actualidad, hay países que están en rangos elevados de inflación, ya categorizada como fenómeno global, como es la de EE. UU. con 8,5% (Expansión, 2022). De igual forma, como se viene presentando en la zona del euro, de acuerdo con Nickel et al. (2022), a pesar de los problemas externos aún mantiene su robustez productiva bajo la atenta mirada de sus bancos centrales que realizan los ajustes monetarios correspondientes, especialmente sobre la tasa de referencia, tan igual como lo viene haciendo la economía peruana que ha logrado avanzar un 3,5%.

Por otro lado, la inflación puede tener como origen el mal manejo de la economía, pero en países con bancos centrales autónomos y con una correcta instrumentación de las medidas de política monetaria, la volatilidad de los precios puede ser oportunamente controlada, trabajo que deber ser complementado con preservación de la disciplina fiscal; no obstante, este último no tiene mayor relevancia en la inflación si es que el impulso macroeconómico se encuentra de por medio (Novelo Urdanivia & Muller Durán, 2020). Sin embargo, si existe una inflación que obedece a fenómenos exógenos, como la que procede de los mercados reales y financieros externos, incluidos el de commodities, que, de presentarse comportamientos alcistas en sus cotizaciones, ayudado por la globalización de los mercados, inmediatamente se van a reflejar en la inflación, ya que incidirán en los costos de producción, conocido como inflación por costos.

Por su parte, la Comisión Económica para América Latina y el Caribe (2020) señala que “los choques de oferta … deprimen la actividad económica. Las disrupciones de la cadena de suministro pueden estimular la inflación por el aumento de los costos, como demostró el aumento de los precios de los alimentos en China” (p. 3), afirmación que se puede complementar con la posición del BCRP (2022d), que caracteriza a la inflación de carácter temporal como producto de los cuellos de botella que se presentan en el mercado de commodities internacional, y en parte a la recuperación de la economía mundial, que como se conoce empuja a la demanda agregada.

Si se trata de fenómenos exógenos de carácter global, en donde se puede apreciar problemas incluso en la cadena de suministros para atender los mercados, se observa que las presiones inflacionarias no son exclusivas de las economías periféricas como la peruana, pues este fenómeno también se globaliza y llega a afectar a economías sólidas y fuertemente consolidadas, pero con impactos diferenciados en sus economías internas; dicha línea de análisis calza con Kim (2022), quien proyecta escenarios pesimistas de inflación global si persisten los cuellos de botella en la cadena de suministros. Así también, los problemas geopolíticos, la crisis sanitaria, la producción y comercialización de commodiities, y las restricciones logísticas, generan distorsiones en todas las economías, cuyos efectos son transversales, los cuales no solo se van a reflejar en la inflación o en el PBI, sino también en el mercado financiero.

La oferta de commodities, incluidos los agrícolas tal como se explica en la teoría microeconómica, depende de una serie de factores, como los climáticos, tecnológicos, la especialización de la mano de obra, entre otros (Pindyck & Rubinfeld, 2009). A estos factores, se debe añadir las fricciones políticas y conflictos bélicos, como bien lo explica Macchiarelli (2022), quien sostiene que mientras se profundice la guerra entre Ucrania y Rusia la economía global se irá debilitando, provocando rigidices en todas las etapas de las cadenas productivas y de comercialización, como también lo reconocen Georgieva et al. (2022) al analizar los cuellos de botella que se generan en la cadena de suministros y que al final terminan presionando a las tasas inflacionarias. Por su parte, Harrison (2022) señala que la volatilidad de los mercados con sus inestabilidades a largo plazo, con los efectos directos o colaterales, dependerán del tiempo dure el conflicto bélico entre Ucrania y Rusia.

Tomando las ideas de Caldara et al. (2022), es necesario precisar que el conflicto geopolítico ha elevado los riesgos con una mayor dosis de incertidumbre en los inversionistas y con empujes inflacionarios, lo cual ha puesto a prueba la capacidad de los ejecutores de políticas económicas para mantener una economía estable y con señales de crecimiento productivo. Si bien es cierto los precios se pueden volatilizar, mientras el PBI siga en la senda de crecimiento habrá mayores márgenes de maniobra para mantener a la economía con signos de robustez, incluso bajo un contexto de crisis global. Por su parte, las cifras que presenta el Instituto Nacional de Estadística e Informática (2022) señalan que la economía peruana responde al escenario descrito.

Bajo los argumentos señalados, el estudio tiene como objetivo determinar cómo la volatilidad del mercado internacional de commodities se relaciona con la inflación en la economía peruana y con la actividad productiva, lo cual da pie a que se formule la siguiente interrogante de investigación: ¿Cuál es el grado y tipo de correlación entre el precio de los commodities que se negocian en los mercados internacionales y la inflación en el Perú? Sobre esa base, se formula la siguiente hipótesis: El tipo y grado de correlación entre el precio de los commodities que se negocian en los mercados internacionales y la inflación en el Perú es directa, con excepción del petróleo que es inversa.

MATERIAL Y MÉTODOS

La investigación fue de tipo descriptivo, correlacional y no experimental, y tuvo como propósito demostrar cómo la volatilidad del mercado internacional de commodities se relaciona con la inflación en el Perú y complementariamente con el desarrollo de la actividad productiva. Para determinar el grado y tipo de correlación, se contrastó el precio de los cereales, petróleo y combustible, con la tasa inflacionaria; asimismo, se evaluó el comportamiento del Producto Bruto Interno (PBI) y el empleo formal bajo un escenario inflacionario.

Para el desarrollo de la investigación, se utilizó información emitida solo por fuentes oficiales tales como, el Banco Central de Reserva del Perú (BCRP), el Fondo Monetario Internacional (FMI), la Organización de las Naciones Unidas para la alimentación y la Agricultura (FAO) y Petroperú; para las variables bajo análisis, se recopilaron cifras de enero 2021 hasta junio 2022. Sobre esta información se aplicó el test de normalidad a través Shapiro-Wilk, debido a la cantidad de datos observados (menos de 50 datos), para garantizar la robustez del análisis estadístico a realizar, ya que se requiere la distribución normal de los datos a efecto de aplicar una prueba paramétrica como la correlación de Pearson.

Una vez verificada la normalidad, se utilizó la prueba paramétrica de correlación de Pearson para determinar el grado y tipo de correlación entre las variables continuas, como el precio de los cereales, combustible, petróleo, inflación, PBI y el empleo formal. El valor de la correlación puede encontrarse en el rango de 1 a -1, donde el valor de cero indica que no hay asociación entre las dos variables, mientras que los valores positivos indican una relación directa entre las variables, esto se refiere a que a medida que aumenta el valor de una variable, también lo hace el valor de la otra; caso contrario, cuando el valor es menor a cero, la relación de las variables estudiadas es inversa.

RESULTADOS

La prueba de normalidad a través de Shapiro-Wilk (Tabla 1) permitió rechazar la hipótesis alterna que indicaba que los datos no tenían una distribución normal, haciendo posible aceptar la hipótesis nula que señalaba una distribución normal en los datos, ya que el p-valor superaba el 5%; sobre esta base, se optó por utilizar la prueba de Pearson para determinar el grado y tipo de correlación entre las variables analizadas.

Tabla 1 Prueba de normalidad de los datos de los precios de cereales (commodities agrícolas) y la tasa de inflación mensual: enero 2021-junio 2022

Nota. Elaboración con datos tomados de Índice de precios de los alimentos de la FAO, por Organización de las Naciones Unidas para la Agricultura y la Alimentación, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Durante el periodo enero 2021-junio 2022, se evidencia que el grado de relación entre el precio de los commodities y la tasa inflacionaria no fue significativo; para hallar este resultado, se contrasta información de ambos factores y se hace la prueba de correlación Pearson, tal como se aprecia en la Tabla 2, en donde se observa un coeficiente de correlación (r) del 43,6%, resultado que proyecta una moderada relación positiva entre la volatilidad del precio de los commodities agrícolas que se negocian en los mercados internacionales y la tasa de inflación, permitiendo contrastar la hipótesis de investigación. Además, a la luz de este resultado, se puede señalar que era poco probable que la economía peruana ingrese a escenarios más graves de presiones inflacionarios, debido al comportamiento volátil de este tipo de mercado.

Tabla 2 Prueba de correlación: precio de cereales (commodities agrícolas) y la tasa de inflación: enero 2021-junio 2022

Nota. Elaboración con datos tomados de Índice de precios de los alimentos de la FAO, por Organización de las Naciones Unidas para la Agricultura y la Alimentación, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Por otro lado, también se demostró el aumento del precio del petróleo en el mercado internacional, lo cual se corrobora con las cifras que presenta el BCRP (2022), donde se observa que el petróleo WTI por barril que se cotizaba en US$ 47,075 de diciembre 2020 a junio 2022, llegó a volatilizarse hasta llegar a los US$ 114,63 por galón. La imperfección de este mercado hace posible que el precio marque tendencia, en vista del comportamiento de los ofertantes que conforman la Organización de los Países Exportadores de Petróleo (OPEP); por ello, uno de los factores que empujó la inflación global es el suministro de este producto, que se ha visto vulnerado por una serie de factores geopolíticos como el enfrentamiento bélico entre Rusia y Ucrania. Por lo que, para validar los efectos en el caso peruano y determinar el grado y tipo de relación entre la inflación y el precio de los combustibles, se realizó la prueba de normalidad materializada en el resultado de Shapiro-Wilk, cuyo p-valor para ambas variables supera el 5%, como se observa en la Tabla 3, que conllevó a utilizar el coeficiente de Pearson para validar correlación entre las variables bajo análisis.

Tabla 3 Prueba de normalidad de los datos del precio del petróleo WIT (galón US$) y la inflación mensual: enero 2021-junio 2022

Nota. Elaboración con datos tomados de Petróleo WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022f (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/docs/Publicaciones/Nota-Semanal/2022/ns-33-2022.pdf).

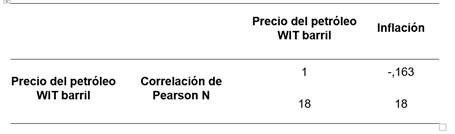

Por lo que se refiere a Perú, es necesario que el país acomode las importaciones de este bien a las condiciones del mercado internacional, debido a que la volatilidad de los precios afecta directamente los costos de importación y con ello el precio de los demás productos que se deriven de este combustible fósil. Es de suponer que la variabilidad del precio del petróleo fue otro factor que afectó la inflación; sin embargo, al contrastar las cifras, los resultados arrojan una correlación de Pearson (r) de −16,3% (Ver Tabla 4), cifra que señala que el precio del combustible y la inflación están débilmente relacionados, tal como se especifica en la hipótesis pero en forma inversa, por lo que, para el periodo analizado (desde enero 2021 a junio 2022), se puede señalar que el comportamiento de la inflación no fue sustentado por la volatilidad del precio del petróleo en el mercado internacional.

Tabla 4 Coeficiente de correlación: Precio del petróleo WIT (galón US$) y la inflación mensual: enero 2021-junio 2022

Nota. Elaboración con datos tomados de Petróleo WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022f (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/docs/Publicaciones/Nota-Semanal/2022/ns-33-2022.pdf).

Caso contrario, sucede cuando se contrasta la inflación con el precio de los combustibles, representado por el precio de GASHOL 95 comercializado en el mercado por Petroperú, tomándose los datos de diciembre 2020 a junio 2022. Por la prueba de normalidad de Shapiro-WilK, cuyo p-valor para ambas variables supera el 5%, tal como se aprecia en la Tabla 5, se utiliza la prueba de Pearson para establecer la relación entre las variables contrastadas.

Tabla 5 Prueba de normalidad de los datos del precio del GASHOL y la inflación mensual: enero 2021-junio 2022

*. Esto es un límite inferior de la significación verdadera.

a. Corrección de significación de Lilliefors

Nota. Elaboración con datos tomados de Lista de precios en nuestras plantas, por Petroperú, 2022 (https://petroperu.com.pe/productos/lista-de-precios-en-nuestras-plantas/); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Cabe señalar que, en este mercado de carácter oligopólico, los precios son distorsionados y no se mueven simétricamente con el pecio del petróleo que es su principal materia prima. A partir de los resultados obtenidos, se puede corroborar que el precio del combustible presionó en cierta forma al aumento de la inflación, evidenciándose este hecho en el coeficiente de correlación que llega al (r) 25,5%, como se aprecia en la Tabla 6, determinándose una relación directa y permitiendo corroborar la hipótesis de investigación.

Por las cifras contrastadas, se puede apreciar que la volatilidad del precio de los commodities agrícolas, producto de los factores internacionales, y el precio de los combustibles cuya variabilidad responde también a las imperfecciones del mercado, ejercieron presión, pero poco relevante, al aumento de precios en la economía peruana, lo cual se reflejó en la tasa inflacionaria, que si bien lo prudente es que no supere el 3%, no se puede categorizar como inmanejable. A esta subida de precios, se debe agregar otros fenómenos internos como, los grados especulativos por el lado del ofertante y del demandante, fenómenos climáticos adversos, inestabilidad política, entre otros tipos de externalidades que generaron volatilidades a la tasa inflacionaria.

Tabla 6 Coeficiente de correlación: Precio del GASHOL y la inflación mensual: enero 2021-junio 2022

Nota. Elaboración con datos tomados de Lista de precios en nuestras plantas, por Petroperú, 2022 (https://petroperu.com.pe/productos/lista-de-precios-en-nuestras-plantas/); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Por otro lado, cabe precisar que en la época de la pandemia, tan igual como otras economías del mundo, el PBI del Perú experimentó un retroceso importante; no obstante, como producto de las medidas económicas y de políticas gubernamentales, paulatinamente logro revertir las caídas sostenidas para dar paso a cifras de crecimiento económico. Por ello, específicamente en el 2021, el PBI anualizado logró un avance del 13,6% en comparación con el 2020 que el resultado fue del −11,1%; sin embargo, las prácticas monetarias y fiscales conllevaron a una tasa de inflación del 6,82%, a pesar de la volatilidad del mercado internacional (Instituto Nacional de Estadística e Informática, 2022).

En este aspecto, la crisis sanitaria, con el shock de oferta que se viene apreciando a nivel mundial, ha generado un lento avance en el PBI; aun así, por los fundamentos desarrollados en los pilares micro y macroeconómicos, es poca la probabilidad que se entre en una recesión o estancamiento productivo, tal como se puede apreciar en la Figura 1, en donde las cifras expresan que a pesar de las turbulencias políticas internas y los hechos exógenos externos, el PBI aun presenta signos de crecimiento. Además, el avance de la inflación, que el anualizado al mes de junio llegaba al 8,813%, no fue tan contundente para que las cifras del PBI proyecten señales de recesión.

Nota. Elaboración con datos tomados de Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Figura 1 Tasa de inflación y el PBI: enero 2021-junio 2022. Var%

Resultado que se corrobora cuando se contrasta la inflación con la creación del empleo formal, fundamentada por la implementación de puestos de trabajo en el sector privado BCRP (2022e). Así, el coeficiente de correlación, al verificar los datos para ambas variables, alcanza el 26,7% como se observa en la Tabla 7, reflejando una mejora del empleo formal a pesar de la volatilidad de los precios internos, progreso sustentado por la actividad productiva.

Tabla 7 Coeficiente de correlación: empleo formal y la inflación mensual: enero 2021- junio 2022. Var%

| Empleo formal | Inflación | ||

|---|---|---|---|

| Empleo formal | Correlación de Pearson N | 1 | ,267 |

| 18 | 18 | ||

Nota. Elaboración con datos tomados de Nº 59: Actividad económica: junio 2022, por Banco Central de Reserva del Perú, 2022c (https://www.bcrp.gob.pe/publicaciones/notas-de-estudios.html); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

Por otro lado, la prueba de normalidad, por los resultados se Shapiro-Will, cuyo p-valor supera al 5% para ambas variables, permite utilizar el coeficiente de correlación de Pearson para determinar la relación entre la tasa de inflación y el empleo (Ver Tabla 8).

Tabla 8 Prueba de normalidad del empleo formal y la inflación mensual: enero 2021-junio 2022. Var%

Nota. Elaboración con datos tomados de Nº 59: Actividad económica: junio 2022, por Banco Central de Reserva del Perú, 2022c (https://www.bcrp.gob.pe/publicaciones/notas-de-estudios.html); Nota Semanal (Nº 33), por Banco Central de Reserva del Perú, 2022e (https://www.bcrp.gob.pe/publicaciones/nota-semanal.html).

DISCUSIÓN

En la investigación, se llega a evidenciar que las volatilidades del mercado internacional no representan un grave peligro para generar elevadas presiones inflacionarias y problemas estructurales en el desarrollo del crecimiento económico y el empleo, lo cual es fundamental en una economía. Esto es producto de la implementación de políticas fiscales y monetarias que han permitido crear los pilares de robustez de la economía nacional, centrándose en este hecho el aporte investigativo.

Las volatilidades de los mercados globales, específicamente dentro del mercado de commodities, ejercieron presión moderada en el aumento de los precios en la economía nacional, evidenciado por el comportamiento de la tasa inflacionaria que logró superar la tasa máxima del 3%, establecida como referencia por la autoridad monetaria (BCRP). En este sentido, al contrastar la tasa inflacionaria con el precio de los cereales que se negocian en el mercado internacional de commodities, se determinó una tasa de correlación del (r) 43,6%, evidenciándose con este resultado una relación directa pero moderada entre ambas variables, resultado que guarda relación con la posición de la FAO (2022), que sustenta que la tasa inflacionaria global se ha visto afectada por el avance de los precios de los commodities.

Por otro lado, el precio el petróleo también presenta una correlación débil pero de tipo inversa con la inflación, el cual llega a (r) −16,3%; por tal motivo, se puede señalar que este commoditie no tuvo mayor relevancia en la volatilidad de los precios en la economía nacional, resultado que es fundamentado por la posición del BCRP (2022), que señala que la inflación de carácter temporal se irá corrigiendo en sus bandas normales a pesar de las volatilidades del mercado internacional de commodities, esto debido a la efectividad de la política monetaria.

Otro factor clave en el comportamiento de los precios internos en la economía es el precio de los combustibles, el cual permite viabilizar el sector transporte y toda la cadena de suministros. En esta línea, el precio del combustible experimentó un aumento importante en el mercado interno, y al contrastarse con la inflación, se encontró un coeficiente de correlación de 25,5% que evidenciando una relación directa entre estas dos variables. Dicha cifra señala, además, que los precios internos medidos por la inflación experimentaron un cambio en la misma dirección que el precio de los combustibles, pero en forma débil, lo cual responde a las debilidades de la cadena de suministros y la crisis geopolítica, que al final se tradujo en leves presiones en el índice inflacionario, tal como lo expresan Barbosa Pérez et al. (2021) y Caldara et al. (2022).

Por otra parte, al comparar la inflación con el PBI, por el recorrido de las cifras, se establece que los fundamentos macro y microeconómicos, a pesar de las turbulencias políticas internas y los fenómenos exógenos, sustentaron un crecimiento económico sostenido. Si bien las cifras del PBI no fueron muy contundentes, se movieron en la zona positiva de crecimiento, dando señales de fortalezas productivas, a pesar de la volatilidad de la tasa inflacionaria que además no afectó negativamente el avance del mercado laboral, resultado que contrasta con Cerezo García et al. (2020), quienes manifiestan que una tasa inflacionaria moderada, controlada, no representa un peligro para el dinamismo económico; en la misma línea, se encuentra la posición de Pérez Forero (2017).

Las cifras evidencian un crecimiento del empleo formal, gracias a la creación nuevos puestos de trabajo en el sector privado, que lograron entrar a un escenario de reactivación productiva, después de un profundo retroceso producto de la crisis sanitaria global. Con una correlación del 26,7%, se establece que, en la temporalidad analizada, se ha estado convocando puestos de trabajos en el sector privado, esto a pesar del avance de la inflación y la volatilidad del mercado internacional (Novelo Urdanivia & Muller Durán, 2020), quienes son de la posición que las efectivas políticas macroeconómicas pueden neutralizar los efectos negativos de las perturbaciones del mercado.

En el periodo de análisis, se observa un comportamiento creciente pero moderado de la inflación, como se ha señalado, explicado en parte por la volatilidad de los precios de los commodities de granos en el mercado internacional y por el precio del combustible, productos que presentaron entrampamientos en la cadena de suministros y la rigidez en la oferta en el mercado mundial, tan igual como sostiene la Comisión Económica para América Latina y el Caribe (2022), Kim (2022) y Georgieva et al. (2022). Por otro lado, las imperfecciones del mercado, los conflictos políticos internos, la cadena de abastecimiento para alimentar el mercado nacional, también afectaron a la tasa inflacionaria.

Basado en las pruebas estadísticas y el análisis de cifras, se puede concluir que la volatilidad de los precios de los commodities internacionales, como los cereales y por otro lado los combustibles tuvieron un moderado y débil impacto en la inflación nacional, sin encontrar relación directa con el avance del precio del petróleo. El avance de la inflación, que rompió el máximo permitido según el BCRP, no fue suficiente para detener el avance de la actividad productiva medido a través del PBI, ni la actividad laboral que siguió mejorando con la participación de la actividad privada.

Finalmente, se derivan algunas preguntas que enmarcarían futuras investigaciones tales como ¿Qué incidencia tendrían los factores políticos en la volatilidad de los precios? ¿Cómo las imperfecciones del mercado interno se pueden traducir en aumento de precios? ¿Qué medidas podría ejecutar la autoridad monetaria para contrarrestar los choques de oferta en los mercados globalizados?