Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

A lo largo de la historia, la cultura tributaria ha sido un tema trascendental, en donde cada país ha venido realizando diversas estrategias para su fomentación y con ello impulsar el cumplimiento tributario de forma voluntaria en los ciudadanos. Sin lugar a duda, esto cobra importancia en el contexto pospandemia, pues debido a la crisis originada por el COVID-19 es necesario que los países aumenten sus ingresos para sostener los gastos públicos.

De esta manera, el cumplimiento de las obligaciones tributarias de los contribuyentes es fundamental, debido a que permiten que el Estado pueda obtener los recursos a través de los ingresos tributarios. En esta línea, Savitska et al. (2022) señalan la importancia de promover medidas fiscales orientadas a apoyar a los ciudadanos, para que de esta forma los países recuperen sus niveles de actividad económica y hacer frente a la inflación y desempleo. Por otro lado, Night y Bananuka (2018) señalan que el cumplimento de manera voluntaria de todas las obligaciones tributarias incide en el desarrollo de una nación. Asimismo, Celikay (2020) menciona la significancia de los impuestos como el recurso más importante del Estado y plantea que las medidas orientadas a incrementar la tasa de los impuestos o crear nuevas tasas podrían aumentar la carga fiscal.

Sin embargo, a pesar de las reformas tributarias efectuadas por diversos países, tales como la promoción de la gestión tributaria mediante programas educativos, el incumplimiento tributario sigue siendo un desafío, debido a que cada vez son más comunes las prácticas de evasión fiscal. Varela et al. (2020) afirman que en Colombia la forma de fraude de evasión fiscal más reciente, encontrada por la Dirección Nacional de Impuestos y Aduanas (DIAN), son las llamadas "empresas fantasmas", cuyo fin es reducir el valor de los impuestos adeudados. Por otro lado, la elusión fiscal es producto de la ambigüedad de las normas tributarias; en este sentido, Cappellesso y Rodrigues (2019) consideran que los ciudadanos aprovechan esta ambigüedad para realizar mecanismos ventajosos que influyan legalmente en su cumplimiento tributario.

De igual forma, Piancastelli y Thirlwall (2020) observan que, en diversos países en desarrollo, el sistema tributario no es equitativo ni eficiente, por lo que es necesario realizar una mayor vigilancia a las corporaciones multinacionales debido a la forma en que incurren para evadir impuestos.

Por otra parte, a nivel de Latinoamericano, Lucas Garín et al. (2019) sostienen que la mayoría de los Estados se preocupan por evitar la competencia fiscal desleal, la cual es promovida por algunos países que no acatan las normas sobre transparencia e intercambio de información tributaria. Un ejemplo de ello son las investigaciones sobre los papeles de Panamá, en abril de 2016, relacionados con empresas panameñas; y los papeles del paraíso, en noviembre de 2017, con empresas de Bahamas.

En ese sentido, Vehovar et al. (2018) argumentan que, aunque es necesario que una nación promueva la inversión de capitales extranjeros, esto podría conllevar a la obtención de beneficios tributarios fiscales de un estado a expensas de otro, originando una competencia desleal que termine afectando a los ciudadanos que no tienen dicho beneficio especial.

Frente a ello, cabe mencionar que la Organización para la Cooperación y el Desarrollo Económicos (OCDE) promueve la prevención y la lucha contra la competencia fiscal abusiva, a través de la implementación de plataformas digitales para el cumplimiento tributario (Vitalievna Salmina et al., 2021).

En el caso peruano, se evidencia una mejora en el sistema tributario que provino de reformas implementadas a principios de la década de 1990. No obstante, Ramirez-Zamudio y Nolazco Cama (2020) señalan que, a pesar de los esfuerzos realizados durante los últimos veinticinco años, se estima que el Perú recauda solo el 52,8% de su potencial, evidenciando de esta forma que la recaudación tributaria en el Perú permanece por debajo de lo esperado según los estándares de la OCDE; asimismo, mantiene una política fiscal orientada a resolver el problema principal que es la evasión fiscal. Miranda Castro (2019) precisa que en Perú se evidencia una falta de la cultura tributaria, la cual se manifiesta en el elevado nivel de evasión de impuestos. Ante ello es importante fortalecer las medidas que permitan frenar la evasión de impuestos y promover la educación tributaria en los ciudadanos.

En este contexto, diversas investigaciones convergen en la existencia de determinados factores que se relacionan con la conducta de la evasión fiscal; para Pereira y Tibúrcio Silva (2021) dichos factores son la normativa social, la confianza en el Estado, la transparencia en el sistema tributario y el costo de cumplir con las obligaciones tributarias.

De lo expresado, se deduce la importancia de fomentar la cultura tributaria en los ciudadanos, fortaleciendo estrategias tales como capacitaciones u otras medidas que permitan, con ello, reducir la evasión fiscal.

Al respecto, la Organización para la Cooperación y el Desarrollo Económicos (2021) menciona que la orientación de los Gobiernos dirigida a la capacitación tributaria incide en la administración tributaria y el contribuyente; además, al ser realizada adecuadamente podría ser un mecanismo que mejore la cultura tributaria.

En tal sentido, Ruiz Vásquez (2017) asevera que “la cultura tributaria debemos entenderla como el conjunto de rasgos distintivos de los valores, la actitud y el comportamiento de los integrantes de una sociedad respecto al cumplimiento de sus obligaciones y derechos ciudadanos en materia tributaria” (p. 52). Es decir, que la cultura tributaria depende de la conciencia, reacción y forma de actuar del ciudadano respecto a sus obligaciones originadas por la realización de actividades generadoras de impuestos.

De igual manera, son diversos los autores mencionan la importancia de fomentar la cultura tributaria a través de medidas implementadas por el Estado, las cuales deben orientarse a capacitar al ciudadano; por ejemplo, Herrera Maguiña (2021) recomienda implementar en los centros educativos un curso de Educación Cívica dirigido por profesionales de la SUNAT, con el fin de reducir la evasión tributaria; por otro lado, Pérez Valqui (2018) menciona la necesidad de implementar la instrucción, educación y conciencia tributaria de tal manera que los contribuyentes asuman voluntariamente sus obligaciones.

Asimismo, Yaguache-Aguilar et al. (2018) señalan los efectos positivos de fomentar la cultura tributaria, así como su importancia, a través de la educación tributaria a los contribuyentes. Para Pirela Espina (2022) la incidencia de la cultura tributaria en la mejora de la gestión tributaria de las organizaciones. Por su parte, Mendoza Tolosa et al. (2022) proponen un modelo educativo para fomentar la cultura tributaria con la finalidad de fortalecer la conciencia tributaria.

En la actualidad, la Superintendencia Nacional de Aduanas y de Administración Tributaria (2020) realiza programas que fomentan la conciencia fiscal en el Perú, entre ellos se encuentra el programa de Núcleos de Apoyo Contable y Fiscal (NAF), donde se brinda capacitación integral del manejo tributario y aduanero a los estudiantes de diversas universidades e institutos del país. A diciembre de 2021, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) capacitó en todo el Perú a un total de 12 104 estudiantes, siendo Lima la ciudad que cuenta con un mayor número, con 4 032 estudiantes capacitados.

Además, la SUNAT posee programas complementarios de capacitación sobre la importancia de beneficios tributarios de devolución del Impuesto General a las Ventas (IGV) e Impuesto de Promoción Municipal (IPM) para las Organizaciones No Gubernamentales (ONG) que ejecuten actividades y proyectos de desarrollo social, financiados por la Cooperación Internacional No Reembolsable, teniendo en cuenta el grado de importancia de la tributación y cómo esto influye en el desarrollo económico y social del país.

El beneficio tributario es un incentivo que el Gobierno otorga a los contribuyentes, cuya finalidad se encuentra estipulada en la normativa que la crea. Al respecto, Lauletta y Montaño Campos (2018) señalan que el beneficio tributario es un instrumento común utilizado por numerosos Gobiernos para aumentar los ingresos fiscales a corto plazo; no obstante, como desventaja puede reducir la equidad del sistema tributario al no ser aplicado correctamente.

De manera que, la implementación de programas educativos que fortalezcan la cultura tributaria contribuye a mejorar el sistema tributario de una nación, mediante el cumplimiento de las obligaciones tributarias que inciden en el desarrollo económico (Kaldor, 2021). En esa línea, Flores Arnez (2022) indica que la mejor manera de conocer la cultura tributaria es concientizar a los contribuyentes sobre la importancia de cumplir su responsabilidad tributaria; por ello, esta investigación plantea implementar programas educativos que fomenten la cultura tributaria en las ONG.

De ahí que el presente artículo identifica que el recupero del IGV proviene de las adquisiciones que realizan las ONG con comprobantes válidos para IGV; por lo tanto, la investigación se desarrolla a través de la siguiente pregunta: ¿Cómo incide la cultura tributaria en el recupero de IGV en las ONG de proyección social en el Perú inscritas en la APCI? Para la cual se plantea como hipótesis: "La cultura tributaria incide positivamente en el recupero de IGV en las ONG de proyección social en el Perú inscritas en la APCI”.

MATERIAL Y MÉTODOS

El estudio fue cualitativo, al aplicar una entrevista en profundidad para comprender la percepción del nivel de la cultura tributaria de los trabajadores y cuyos resultados permitieron conocer la incidencia de la cultura tributaria en la gestión del recupero del IGV en las ONG de proyección social en el Perú inscritas en la APCI.

El tipo de investigación fue descriptivo, puesto que se detallaron los aspectos que conforman el nivel de la cultura tributaria, los cuales inciden en el recupero del IGV en las ONG de proyección social en el Perú inscritas en la APCI. Asimismo, se analizaron datos estadísticos para medir la evolución del recupero de IGV respecto del presupuesto total ejecutado.

El diseño de investigación fue no experimental porque permitió observar los hechos ocurridos sobre la incidencia de la cultura tributaria en la gestión del recupero del IGV en las ONG de proyección social en el Perú inscritas en la APCI, sin manipular las variables de estudio.

Se tomó como población de estudio a 1 502 ONG de proyección social del Perú activas e inscritas en el registro de la APCI, además se verificó su condición de activos en el Registro Único de Contribuyentes (RUC); igualmente, de esta población se tomó la información estadística para analizar el recupero del IGV.

La recolección de datos se realizó mediante la técnica de revisión documental de los registros y contenidos de las constancias emitidas del recupero del IGV durante el periodo 2017-2021, cuya información fue obtenida de los registros de la APCI, entidad que agrupa a las ONG. De manera similar, se utilizó la técnica de entrevista en profundidad mediante la guía de entrevista semiestructurada con preguntas abiertas en forma adaptativa, la cual fue aplicada a los contadores de dos importantes ONG: Aldeas Infantiles SOS Perú - Asociación Nacional y World Vision Perú, ambas integrantes de la APCI, con el fin de obtener información de fuentes primarias sobre los niveles de la cultura tributaria en este tipo de entidades. La selección de las ONG fue discrecional, considerando las dos de mayor importancia y representatividad a nivel nacional. El objetivo de la entrevista en profundidad fue validar la hipótesis referida a la incidencia de la cultura tributaria que repercute positiva o negativamente en la gestión del recupero del IGV.

Con relación a los datos obtenidos de la guía de entrevista semiestructurada con preguntas abiertas en forma adaptativa, se realizó un análisis interpretativo de la percepción del nivel de la cultura tributaria en las ONG.

Como parte del análisis descriptivo, con la información del recupero de IGV obtenida de la base de datos de la APCI, se elaboraron tablas y figuras utilizando Microsoft Excel, para conocer la evolución del porcentaje de recupero de IGV.

RESULTADOS

En el ámbito de las ONG, el Estado peruano otorga el beneficio tributario de la devolución del Impuesto General a las Ventas (IGV) e Impuesto de Promoción Municipal (IPM); en tal sentido, la Agencia Peruana de Cooperación Internacional (2020) determina que el beneficio tributario es la “devolución de impuestos (IGV e IPM) que se paguen en las compras de bienes y servicios, efectuadas con financiación proveniente de donaciones del exterior y de la Cooperación Técnica Internacional No Reembolsable” (p. 11). Dicha resolución se fundamenta en que las ONG inscritas en la APCI no pueden hacer uso directo del crédito del IGV, pues la naturaleza jurídica de las ONG es distinta a la del resto de las empresas que sí realizan declaraciones determinativas mediante el Programa de Declaración Telemática (PDT) 0621, esto debido a que sus adquisiciones están orientadas en el uso y/o destino final en la ejecución de los proyectos sociales inscritas en la APCI que intervienen en el país.

En este sentido, es coherente que les corresponda dicho beneficio tributario; esto es, que el porcentaje del IGV pagado sea devuelto a las ONG y así puedan disponer de recursos para reinvertir en sus actividades de proyección social.

Para acceder al beneficio tributario, es necesario cumplir el procedimiento inicial de escribir cada proyecto de desarrollo social incluyendo el presupuesto detallado en la APCI; adicionalmente, el requisito principal es presentar a través de una solicitud el anexo 11 (formato de registro de comprobantes de pago de APCI) que debe incluir el foliado físico de comprobantes de pago que den derecho al crédito fiscal del IGV, el cual proviene de las adquisiciones que realizan las ONG. Por lo tanto, en esta gestión operativa, el manejo tributario y su fomentación tienen incidencia preponderante para obtener los comprobantes de pago que den derecho al crédito fiscal del IGV (Agencia Peruana de Cooperación Internacional, 2022).

Para obtener comprobantes de pago que den derecho al crédito fiscal del IGV de manera adecuada, es necesario el manejo tributario. Sobre la base de lo antes señalado, se comprende el valor de cumplir con las obligaciones tributarias en las ONG de proyección social del Perú inscritas en la APCI, lo que conlleva a que puedan acceder al beneficio tributario, recuperando de esta manera parte de su inversión y permitiéndoles reinvertir, mejorar y ampliar, a una mayor cobertura, la atención de los proyectos de desarrollo social para los cuales han sido constituidos.

De este modo, el análisis muestra que de un marco ideal del 18%, es posible recuperar el IGV respecto del presupuesto total ejecutado; asimismo, en promedio, las ONG analizadas solo lograron recuperar el 8,39% de IGV en los últimos 5 años, dejando de percibir el 9,61% de IGV, debido a la incidencia de la cultura tributaria, según se muestra en la Tabla 1.

Tabla 1 Recupero de IGV de ONG, periodo 2017 - 2021 (expresado en soles y porcentaje)

| Año | Presupuesto Ejecutado (s/) | Comprobantes sin valor IGV (s/) | Comprobantes con valor IGV (s/) | IGV Recuperado (s/) | IGV Recuperado (%) |

| 2017 | 56 404 945 | 29 330 572 | 22 944 384 | 4 129 989 | 7,32% |

| 2018 | 57 533 043 | 29 341 852 | 23 890 839 | 4 300 352 | 7,47% |

| 2019 | 58 683 704 | 26 407 667 | 27 352 574 | 4 923 463 | 8,39% |

| 2020 | 59 857 378 | 23 942 951 | 30 435 955 | 5 478 472 | 9,15% |

| 2021 | 62 251 674 | 23 655 636 | 32 708 507 | 5 887 531 | 9,46% |

| Total | 294 730 744 | 132 678 678 | 137 332 259 | 24 719 807 | 8,39% |

Nota. Tabla que muestra el recupero de IGV del periodo 2017-2021 de las ONG. Elaboración con datos tomados de la Devolución de IGV e IPM, por Agencia Peruana de Cooperación Internacional, 2021 (http://portal.apci.gob.pe/beneficios/beneficios/devolucion.html).

La Tabla 1 indica que el promedio 8,39% de recupero del IGV está muy por debajo de la meta del 18% de IGV que se debe lograr en una gestión tributaria ideal, lo cual repercute en la reducción de inversiones en proyectos sociales de las ONG puestas en estudio.

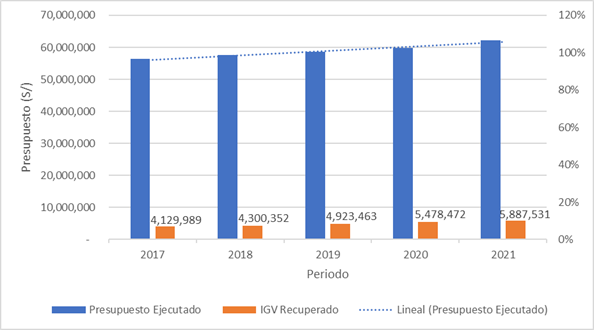

En la Figura 1, se observa que en los últimos 5 años el recupero de IGV se ha ido incrementado ligeramente; sin embargo, esta mejora guarda relación con el aumento en la ejecución del presupuesto total, mas no tiene que ver con una mejora de la cultura tributaria en estas organizaciones.

Nota. Figura que muestra la evolución de recupero de IGV del periodo 2017-2021 de las ONG. Elaboración con datos tomados de la Devolución de IGV e IPM, por Agencia Peruana de Cooperación Internacional, 2021 (http://portal.apci.gob.pe/beneficios/beneficios/devolucion.html).

Figura 1 Evolución del recupero del IGV de ONG, periodo 2017-2021 (presupuesto ejecutado vs. IGV recuperado)

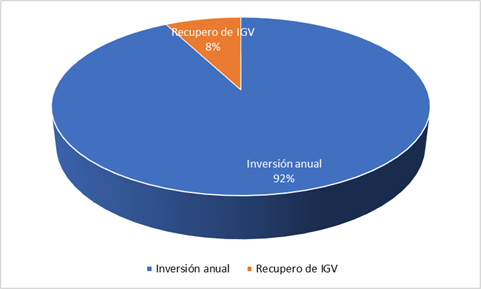

Conforme a la evolución de recupero de IGV en la Figura 1, frente a la inversión total ejecutada que se detalla en la Tabla 1, se evidencia que las ONG no alcanzan la meta ideal de recuperar el IGV, de esta manera, deja de percibir el beneficio tributario de recuperar parte de la inversión anual realizada por las ONG en los proyectos sociales en el país (Ver Figura 2).

Nota. Figura que muestra el recupero de IGV que representa parte de la inversión anual de las ONG. Elaboración con datos tomados de la Devolución de IGV e IPM, por Agencia Peruana de Cooperación Internacional, 2021 (http://portal.apci.gob.pe/beneficios/beneficios/devolucion.html).

Figura 2 Recupero del IGV de ONG como parte de la inversión anual realizada al 31 dic. 2021

La Figura 2 indica que, del total de inversión anual, las ONG recuperan solo el 8% de IGV como parte de la inversión anual realizada. En una gestión adecuada de fomento de la cultura tributaria se puede alcanzar hasta el 18% de recupero de IGV, así permitiendo reinvertir en los proyectos sociales en el Perú, alcanzando mayores coberturas de atención.

Esta deficiencia se identifica de manera profunda en los registros de compras de la ONG Aldeas Infantiles SOS Perú - Asociación Nacional. En dichos registros de compras, un 54% de los comprobantes de pago están sin valor a IGV. Por otra parte, la ONG World Vision Perú registra un 57% de adquisiciones con comprobantes de pago sin valor a IGV, evidenciado por la incidencia de la cultura tributaria.

En ese contexto, se realizó la aproximación cualitativa para conocer el nivel y la incidencia de la cultura tributaria que inciden en la gestión del recupero del IGV, mediante una entrevista en profundidad aplicada a los contadores de ambas ONG de mayor representatividad a nivel nacional y que están inscritas en la APCI.

Es así que el contador de la ONG Aldeas Infantiles SOS Perú - Asociación Nacional relata que la organización realiza la gestión de recupero de IGV a través del trámite de presentación del anexo 11 (formato de registro de comprobantes de pago de APCI); para dicha gestión, el departamento contable centraliza los comprobantes de pago que provienen de las adquisiciones que realizan los trabajadores por las ejecuciones presupuestales que elaboran en los diferentes proyectos sociales en el país; estos comprobantes de pago, en su gran mayoría, carecen del crédito fiscal del IGV. Al respecto, el contador percibe que los trabajadores en mención desconocen de las características formales e importancia de los comprobantes de pago válidos para el crédito fiscal del IGV; sobre esta deficiencia, el contador plantea fortalecer el conocimiento tributario respecto a los comprobantes de pago y la conciencia tributaria de los trabajadores. Complementariamente, el contador refirió que los beneficiarios de los proyectos sociales son partícipes secundarios de las adquisiciones y liderados por los trabajadores de la ONG; por lo tanto, también requieren fortalecer conocimientos técnicos en comprobantes de pago.

Asimismo, el contador de la ONG World Vision Perú relata los mismos trámites de gestión de recupero de IGV ante la APCI, contextualizando que la mayoría de los comprobantes de pago que reciben de los trabajadores que se involucran en los procesos de adquisiciones, están sin derecho al crédito fiscal del IGV. El contador explica que los trabajadores tienen nociones básicas en comprobantes de pago, por lo que requieren mejorar el conocimiento técnico sobre los comprobantes de pago que obtienen de las adquisiciones que realizan, así como conocer la tributación de las ONG, e incidir en la conciencia tributaria de los trabajadores. Complementariamente, el contador precisó la informalidad tributaria que existe en los lugares donde intervienen estas ONG.

Los resultados permiten determinar que el nivel de la cultura tributaria de los trabajadores responsables de las adquisiciones de estas dos organizaciones es intermedio y afecta directamente en alcanzar la meta ideal del 18% del recupero del IGV respecto del presupuesto total ejecutado en las ONG.

DISCUSIÓN

Los hallazgos de la investigación, tanto en la información estadística sobre la evolución del recupero de IGV como aquella referida al nivel de incidencia de la cultura tributaria obtenida en la entrevista en profundidad, evidencian la importancia de fomentar la cultura tributaria para incrementar el recupero del IGV en las ONG de proyección social en el Perú inscritas en la APCI; lo cual concuerda con los resultados encontrados por Yaguache-Aguilar et al. (2018), quienes en su estudio señalan la relevancia de fomentar la cultura tributaria a través de un trabajo en equipo entre la administración tributaria, la comunidad y el sector educativo para un adecuado manejo tributario. Igualmente, se coincide con el estudio de Vite Cevallos et al. (2021), quienes demostraron la importancia de fomentar la cultura tributaria que tiene en el incremento de la recaudación tributaria en un 13% de la provincia de Machala (Ecuador), y con el de Mendoza Tolosa et al. (2022), quienes resaltaron la importancia de aplicar un modelo educativo para fomentar la cultura tributaria, el cual permite el sostenido crecimiento económico de Colombia.

En cambio, Fonseca Báez (2021) con su estudio realizado en Cuba, no encontró un impacto significativo de la cultura tributaria en los sectores económicos de ONG, debido a la deficiencia de cultura cívica tributaria desde la educación. También, con lo encontrado por Villasmil Molero y Fandiño Barros (2019), se demostró que el manejo tributario es inadecuado en las organizaciones, lo cual repercute en el decrecimiento de la formalidad tributaria.

Por otro lado, los hallazgos de la entrevista en profundidad evidenciaron que los trabajadores de las ONG requieren fortalecer su conocimiento en comprobantes de pago y tributación de las ONG. Esta percepción se ajusta con lo expuesto por la Agencia Peruana de Cooperación Internacional (2022), la cual señala que las ONG requieren de mayor fomento en la gestión de obtención de comprobantes de pago que den derecho al crédito fiscal del IGV.

Comparando los resultados antes mencionados, para el caso de las ONG de proyección social en el Perú inscritas en la APCI, la cultura tributaria incide positivamente en el recupero tributario. Este resultado guarda relación con la postura de Pirela Espina (2022), quien señala que la cultura tributaria es un instrumento de mejora para la gestión tributaria. Asimismo, Kaldor (2021) demuestra que el manejo tributario incide directamente en el desarrollo económico de las organizaciones en América Latina.

Sobre la base de los resultados presentados, se concluye que la cultura tributaria desempeña un rol determinante en el recupero del IGV de las ONG inscritas en la APCI para seguir adelante con la sostenibilidad de los proyectos sociales en el Perú.

En este sentido, se recomienda a las ONG diseñar programas educativos para su personal en cultura tributaria; dicho diseño consiste en un plan anual (elaboración de material pedagógico en cultura tributaria y calendario de intervención) de educación, que a su vez se implemente y se integre en el Plan Operativo Anual (POA) de las ONG de proyección social en el Perú inscritas en la APCI.

Asimismo, debido a que los recursos obtenidos por las ONG son reinvertidos en programas sociales, coadyuvando de esta forma a las funciones del Estado, el Gobierno debería mejorar e implementar nuevas campañas de orientación tributaria de forma segmentada de acuerdo a las necesidades operativas y buscando abarcar los grupos de interés de las ONG, a través de la utilización de diversos medios de comunicación donde se pueda explicar cuáles son las obligaciones tributarias de los contribuyentes según el sector económico al que pertenecen y las normas específicas que deben cumplir las ONG para acceder a los beneficios tributarios.

De esta forma, se logrará el fomento de la cultura tributaria que directamente repercute en la mejora de la conciencia tributaria del personal de las ONG de proyección social en el Perú inscritas en la APCI. De lo expresado, Calderón Fuentes et al. (2021) señalan en su estudio que las ONG en Colombia han aumentado en un 35% su formalidad tributaria mediante el fomento de la cultura tributaria.

Por último, se plantean las siguientes interrogantes: ¿En qué otros sectores económicos, donde el marco normativo admite el acceso a los beneficios tributarios, impactarán negativamente la falta de cultura tributaria? En un contexto pospandemia del COVID-19, ¿qué tan importante serán los beneficios tributarios en los sectores económicos como fuente de financiamiento? Estas preguntas podrán marcar rutas de estudio en futuras investigaciones que permitan continuar y profundizar la presente línea de investigación.