Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En un país, las empresas tienen un papel importante como unidades de producción, lo que naturalmente incide en el crecimiento económico de una nación mediante la creación de puestos de trabajo. Específicamente en el Perú, el sector minero representa una de estas actividades empresariales que alienta la economía. Sin embargo, la pandemia del COVID-19 influyó en que aquel crecimiento económico y, por tanto, la recaudación tributaria se redujera en comparación con años anteriores. Sobre la significancia que la recaudación tributaria tiene sobre la economía, Moreno Kong (2018) refiere:

Para todas las economías, la recaudación tributaria es uno de los temas de mayor importancia y es que a través de ella, el Estado puede asumir sus obligaciones y crear las condiciones necesarias para el desarrollo de un país, mejorando la calidad de vida de los ciudadanos. También es importante que se establezcan impuestos justos sin que esta afecte el dinamismo de la economía (productividad) y que los ciudadanos puedan tomar un mayor control de su dinero. (p. 11)

Por lo mencionado, se considera que la recaudación tributaria es uno de los ejes por los cuales los gobiernos afrontan las necesidades de la población, como sucedió al momento de utilizar recursos para mitigar las consecuencias de la pandemia; asimismo, cabe mencionar que el gasto del Gobierno y los impuestos son las principales herramientas de la política fiscal (Lahura & Castillo, 2018). En el contexto de la pandemia del COVID-19, las consecuencias económicas fueron abordadas por la Economic Commission for Latin America and the Caribbean (ECLAC) (2021), donde se señaló que la recuperación de los niveles del Producto Bruto Interno (PBI) anteriores al inicio de la pandemia, no se alcanzaría antes de 2023 en la mayoría de los países de la región. Es importante destacar que, independientemente del mecanismo que un país haya adoptado para afrontar su impacto, sea mediante inversiones en el sector salud o entrega directa de bienes o transferencias monetarias a los ciudadanos, es necesario que el país cuente con ingresos suficientes que garanticen su eficacia.

Como se ha mencionado, uno de los sectores claves de la economía del Perú es el sector minero, cuyo desempeño de ingresos tributarios fue determinante para que la caída en la recaudación tributaria del Perú del año 2020 fuese menor, a diferencia de otros países (ECLAC, 2021). Debido a su grado de significancia y a los ingresos que tal actividad representa, es necesario el monitoreo activo de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) en los efectos tributarios de las operaciones desarrolladas en el sector minero, en especial, cuando, como afirma Garzón Albornoz (2021), este atraviesa una nueva etapa en la que no solo satisface la demanda tradicional, sino también la creciente demanda de minerales para tecnologías limpias.

En la misma línea, Alvarado Arbildo (2020) señala que:

Las organizaciones hoy en día deben ser capaces de adaptarse a los cambios repentinos y disruptivos que el mercado requiere. Para lo cual, se necesita desarrollar una cultura innovadora para responder a los cambios con estrategias adaptables y diferenciables de su competencia. (p. 38)

Por ello, se reconoce la necesidad de las empresas de fortalecer sus capacidades y reducir debilidades para afrontar diferentes situaciones impredecibles del mercado. Así también, es importante tener en consideración el espacio donde se realiza la producción del sector minero, con el objetivo de que se generen inversiones con mayor conciencia del impacto ambiental. Asimismo, tal como lo menciona Valencia Gutiérrez (2017), es preciso estimar las externalidades generadas por parte de una industria con el fin de tener un balance entre los efectos positivos y negativos analizando la sostenibilidad del sector.

Para conocer cómo se ejecutan los procesos por parte de las industrias que mantienen la estabilidad económica del país, al tener una gran participación, es fundamental reforzar sus bases y hacer que estas inversiones sean sostenibles (Barnewold & Lottermoser, 2020). De esta manera, el papel del Estado es fundamental, tanto para su desarrollo como para la protección del entorno en donde se desenvuelven; y mientras dicho rol se cumpla, las ventajas y beneficios para generar industrias sostenibles traerán consigo una mejor proyección recaudadora del Gobierno.

El sector minero, cuya situación por efecto de la pandemia fue abordada por una firma auditora con presencial mundial, explicando que “desde toda perspectiva, minería es una de las pocas industrias que emergió de la peor crisis económica producto de la pandemia del COVID-19 en excelente forma financiera y operativa” (PricewaterhouseCoopers, 2021, p. 2). Con esto, se observa que el sector minero, en el desarrollo de sus actividades, cuenta con la capacidad para mantener su operatividad y producción, pese a inconvenientes de gran magnitud; de tal manera que, siempre y cuando el sector pueda superar tales efectos, los ingresos provenientes aumentarán en la recaudación del Estado, o en su defecto, se mantendrán.

En esta línea, según señalan Acosta et al. (2020), con el fin de enfrentar la pandemia se implementaron disposiciones de distanciamiento físico, lo que repercutió en un cambio radical en la economía mundial. En la medida que la economía fue afectada por la pandemia, los países adoptaron acciones paliativas que evidentemente implicaron erogaciones por parte de los gobiernos. Y afrontar dichas imposiciones, se requirió hacer efectiva la recaudación tributaria y con ello reactivar la economía, siendo el sector minero una de las actividades principales que coadyuvarían a este fin.

Ahora bien, la recaudación evidencia la actuación de la entidad competente en dicho aspecto. Esta es, para el caso de Perú, SUNAT, la cual en los últimos años fue requerida por el Ministerio de Economía y Finanzas para que informe sobre sus planes de trabajo con respecto a una mejor recaudación. Así, se tiene que en el plan de trabajo para los periodos 2016 y 2017 solo se alude al desarrollo de nuevos esquemas de gestión inductiva y procesos de recuperación de forma genérica. De igual modo, en los periodos 2017 y 2018 se reitera el desarrollo de esquemas de gestión inductiva y se menciona la optimización del proceso de recuperación mediante gestión centralizada. Finalmente, en el plan de trabajo de 2018 a 2020, se considera optimizar los procedimientos de exigibilidad de deuda con la automatización de procedimientos que suspenden la posibilidad de gestión de la deuda tributaria, y la gestión para el caso de las detracciones, percepciones y retenciones (Superintendencia Nacional de Aduanas y de Administración Tributaria, 2016, 2017, 2018). Se observa que ninguno de estos informes aborda lineamientos claros para mejorar el nivel de recaudación, evidenciándose que no se establecen de forma clara mecanismos para una optimización en la recaudación, pues solo se remite a acciones genéricas sin establecer actuaciones, directrices a considerar o lineamientos sobre la gestión a realizar a fin de optimizar la recaudación tributaria.

Asimismo, es importante analizar bajo qué reglas la SUNAT ejecuta sus procedimientos para una efectiva recaudación tributaria, pues incluso se presentan casos en los que normativamente se limita su poder coactivo, teniendo como consecuencia la dilatación de los procesos de cobranza y aumentando los gastos de SUNAT para su recuperación. Al respecto, Arias Minaya (2021) señala que, en el año 2011, en el país tales gastos ascendieron al 1,9% del PBI y al 12% de la recaudación tributaria, manteniendo una tendencia al alza, lo que al año 2021 alcanza el 2,2% del PBI y el 16,0% de la recaudación tributaria, por lo que, de eliminarse aquellos gastos, podría incrementarse la recaudación en favor del país.

Por su parte, el Centro Interamericano de Administraciones Tributarias (2022), refiere que el funcionamiento interconectado entre las diferentes leyes tributarias y constitucionales junto a las metas que tienen las administraciones tributarias, demuestran cuánto es el costo que asume el Gobierno para cumplir con sus compromisos fiscales para mantener la estabilidad económica.

Dicho lo anterior, es necesario también conocer la estructura tributaria del sector minero, ya que con tal información se puede estimar a detalle cuales son los ítems que es posible mejorar o modificar para optimizar la recaudación (Instituto Peruano de Economía, 2019, p. 40). Aunque puede advertirse la importancia del sector minero en la recaudación tributaria, comprender cuál es la dimensión real de las retribuciones provenientes del sector en relación con el total de los ingresos del país, evidencia su rol en la reactivación económica y su nivel de significancia.

Además, considerando las fluctuaciones de los precios de los metales que mantuvieron al sector minero en la vanguardia, se demuestra que no solo es uno de los sectores más importantes de la economía nacional, sino que puede mantener su crecimiento aún durante las crisis mundiales, revelando que la industria minera depende de su producción, comercialización y los precios de sus productos.

Si bien cuantitativamente se distingue una posición favorable del sector minero en función a los ingresos tributarios a favor del Gobierno en los años que involucra la pandemia del COVID-19, conforme se desarrollará, también se observa como elemento favorable el alto valor del dólar en el mercado nacional, que trajo como consecuencia que las empresas mineras decidieran efectuar el pago de sus obligaciones tributarias pendientes, sea en controversias ante la SUNAT o el Tribunal Fiscal, y teniendo como efecto un repunte en los ingresos tributarios de aquellos periodos.

La importancia de los ingresos tributarios originados en el sector minero como componente clave de los ingresos totales del Gobierno lleva a estimar que un mayor dinamismo de la economía junto con el mayor valor de los minerales fortalecerá aún más su participación; no obstante, debe establecerse la medida en que ello se produce (Landa, 2017). En esa línea, se considera pertinente establecer la significancia del sector minero en relación con la recaudación tributaria, que aún en tiempos de crisis, la explotación de los recursos naturales mantuvo el equilibrio de la economía nacional en la recaudación tributaria, la cual sirvió para solventar el gasto fiscal extraordinario que trajo consigo la pandemia del COVID-19. De igual forma, Moscoso-Paucarchuco et al. (2021) señalan que, adicional a los beneficios tributarios que tiene dicho sector, este crea puestos de trabajo formales, generando ingresos familiares y mejorando la calidad de vida de las personas. Asimismo, Lara Rodríguez et al. (2019) mencionan la importancia de estos recursos naturales, no solo como un medio de producción, sino como un fondo para la reducción de la pobreza a través de una distribución eficiente de los recursos generados.

Por otra parte, con el fin de generar una recuperación firme, se requiere de la inversión privada para mejorar la estabilidad (Kaldor, 2021). Así, la inversión extranjera significa el crecimiento de países en vías de desarrollo, aspecto en el que la minería no solo es la principal receptora de inversión extranjera directa, sino también una importante promotora de infraestructura; debiendo fortalecerse, por un lado, la gestión de los recursos del canon de los gobiernos con una correcta implementación de la asignación del gasto público, y por otro, impulsando proyectos de exploración y explotación existentes sobre ampliación o aprobación de nuevos yacimientos mineros, iniciando así actividades preoperativas.

Al considerar el nivel de importancia de dichas inversiones, es primordial establecer vínculos con los empresarios considerados de elite (Ondetti, 2017), debido a que al mejorar los contratos y establecer políticas conjuntas con los principales inversionistas, se puede conseguir óptimos resultados para la recuperación conjunta de la economía.

De lo señalado anteriormente, se plantea la siguiente interrogante: ¿Cuál es la relación que tienen los ingresos tributarios por parte del sector minero en la recuperación de la economía nacional pospandemia? Se señala como hipótesis que existe una relación positiva entre los ingresos provenientes del sector minero con los ingresos del país y, por lo tanto, desempeñan un papel importante en la recuperación económica del país.

MATERIAL Y MÉTODOS

El enfoque de la investigación fue cuantitativo, es decir, estudio objetivo y sistemático. A fin de demostrar el supuesto planteado, se realizó la prueba de la hipótesis bajo el método correlacional de Pearson en función a los ingresos provenientes del sector minero y la recaudación tributaria nacional.

Debido al comportamiento que presentaron los ingresos provenientes del sector minero y los ingresos tributarios que recaudó el Gobierno por el periodo comprendido entre el 2012 y 2021, con el análisis de correlación de Pearson, se obtuvo una relación positiva moderada entre ambas variables.

Asimismo, se realizaron estudios bibliográficos, analizando publicaciones tanto nacionales como internacionales, las cuales proporcionaron información sobre los parámetros en la recaudación tributaria, situación del sector minero, así como el COVID-19 y su impacto en la recaudación tributaria.

El diseño de la investigación fue no experimental, ya que se recolectó información documental de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), y la fuente de información fue secundaria, ya que los datos fueron obtenidos de documentos e informes recolectados a través del tiempo, es decir, los ingresos provenientes del sector minero y los ingresos tributarios que recauda el Gobierno por los periodos 2012 a 2021.

RESULTADOS

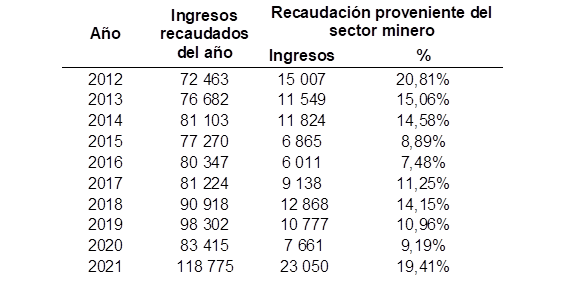

Se presenta el total de ingresos tributarios del Gobierno central con los ingresos tributarios, así como los del sector minería e hidrocarburos, representando estos últimos porcentajes de los ingresos que oscilan entre el 9,19% y 35,68%, según se desprende de la información en las tablas.

Tabla 1 Total ingresos tributarios recaudados

| Año | S/ |

|---|---|

| 2012 | 72 463 |

| 2013 | 76 682 |

| 2014 | 81 103 |

| 2015 | 77 270 |

| 2016 | 80 347 |

| 2017 | 81 224 |

| 2018 | 90 918 |

| 2019 | 98 302 |

| 2020 | 83 415 |

| 2021 | 118 775 |

Nota. Elaboración con datos de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022 (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

En la Tabla 1, se evidencia que desde el año 2012 al 2017 los ingresos tributarios tuvieron un máximo de 81 mil millones, ocurrido en los años 2014 y 2017, siendo distinta la situación del 2018 en adelante, donde en los años 2018 y 2019 los ingresos tributarios se mantuvieron sobre los 90 mil millones, y observando una reducción a 83,4 mil millones en el año 2020; es importante considerar que tres trimestres de este último periodo estuvieron afectados por las secuelas de la pandemia, conforme lo dispuso el Decreto Supremo N° 044-2020-PCM (2020) que declaró Estado de Emergencia Nacional a consecuencia del brote del COVID-19.

A su vez, se aprecia que en el año 2021 se obtuvo una mayor recaudación en relación con los años anteriores, con un incremento mayor a los 23 mil millones, pese a que dicho periodo también fue afectado por la pandemia; este hecho demuestra la recuperación rápida del sector minero y de la economía nacional.

En la Tabla 2, se tiene un comportamiento similar a lo ocurrido con el total de los ingresos tributarios señalados en la Tabla 1, resaltando la mayor recaudación en el año 2021 y constituyendo al sector minero como una de las actividades más importantes en la recaudación de ingresos tributarios.

Tabla 2 Ingresos tributarios según sector minería e hidrocarburos (en millones de soles)

| Año | Sector | Total | |

| Minería | Hidrocarburos | ||

| 2012 | 10 633 | 4 444 | 15 077 |

| 2013 | 7 180 | 4 369 | 11 549 |

| 2014 | 7 429 | 4 394 | 11 824 |

| 2015 | 4 349 | 2 516 | 6 865 |

| 2016 | 4 307 | 1 704 | 6 011 |

| 2017 | 6 989 | 2 148 | 9 138 |

| 2018 | 9 834 | 3 034 | 12 868 |

| 2019 | 8 001 | 2 775 | 10 776 |

| 2020 | 5 907 | 1 754 | 7 661 |

| 2021 | 19 510 | 3 539 | 23 050 |

Nota. Elaboración con datos de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022 (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

En la Tabla 3, se perciben los ingresos del sector minero con relación a los ingresos anuales, observándose que la representación más significativa se dio en el año 2012 (20,81%), cifra similar que solo se obtuvo en el año 2019 (19,41%) y que en los demás periodos osciló entre 8,89% y 15,06%.

Tabla 3 Ingresos tributarios del sector minero en función a los ingresos totales recaudados (en millones de soles)

Nota. Elaboración con datos de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022 (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

Cabe indicar que, aun cuando por efecto de la pandemia se redujo la recaudación a un 9,19% (2020), en función a la recaudación total, este porcentaje no es el menor de la década, pues ello se dio en el año 2015 (8,89%).

Por otra parte, resulta particular el caso del año 2021, debido a que aun con la pandemia los ingresos tributarios provenientes del sector minero alcanzaron el 19,41%, hecho que cobra sentido en la medida que en tal año las empresas mineras, tomando en cuenta la ventaja por sus ingresos en moneda extranjera (dólares), cumplieron con el pago de sus deudas tributarias, lo que explica el incremento de su participación en la recaudación nacional.

Debe indicarse que, en el caso de presentarse crecimientos de manera sostenida en la economía, existe un efecto directo en la actuación de los ingresos tributarios, donde la recaudación en el año 2021 alcanzó los 118,7 mil millones, que se diferencia a los años anteriores.

La relación más amplia en función al total de los ingresos se dio en el año 2021, alcanzando un 35,68%; lo que significó una recaudación mayor a la esperada, favoreciendo de esta manera al Gobierno, ya que, en caso el comportamiento del mercado fuese de manera negativa, este impacto no sería determinante, lo que en gran parte se debe al sector minería. En ese sentido, los ingresos tributarios no serían significativamente afectados; pues si bien por efecto de la pandemia los impuestos podrían mostrar una variación negativa, estos no serían del todo desfavorables en el caso del sector minero.

Sin embargo, debe considerarse que a pesar de contar con resultados positivos, ello no implica que los efectos de la pandemia no tuvieran ningún efecto negativo en los ingresos originados en tributos del sector minero, pues los picos obtenidos no necesariamente se originaron en una alta producción del mineral, sino que obedecieron a su vez al valor del dólar (y a los precios internacionales de los metales), mejorando la utilidad de las empresas del sector minero, quienes optaron por cumplir con el pago de sus obligaciones tributarias cuando el valor del dólar alcanzó los niveles más altos de los últimos años. Por ello, se deben dimensionar los ingresos originados en el sector minero en función a los efectos de la pandemia a fin de establecer su incidencia en la recuperación económica del país al obtenerse mayores ingresos para el Estado y su ejecución en obras.

De lo señalado anteriormente, se tiene que los ingresos tributarios derivados del sector minero tienen relación con la recaudación tributaria, y por tanto un efecto en la recuperación económica. Para ello, con la finalidad de sostener lo planteado, resultó necesario comprobar la información tratada, determinando el nivel de relación entre los ingresos tributarios derivados del sector minero y los ingresos tributarios que recauda el Estado, siguiendo un método correlacional denominado Pearson.

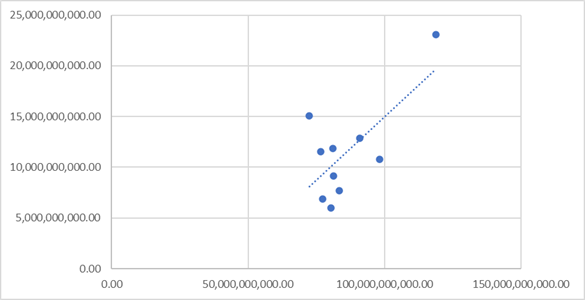

Previo a la prueba de correlación, se construye un diagrama de dispersión con el fin de analizar visualmente el comportamiento de los ingresos tributarios recaudados con aquellos provenientes del sector minero.

Nota. Elaboración con datos de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022 (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

Figura 1 Diagrama de dispersión de la recaudación del Gobierno y los ingresos tributarios del sector minería

En la Figura 1, se observa que los datos tienen aproximadamente un comportamiento lineal, con tendencia positiva o directa; es decir, un incremento en los ingresos tributarios del sector minero genera un incremento en la recaudación por parte del Gobierno, teniendo que en el diagrama se aprecia la correlación entre los ingresos tributarios del sector minería y los ingresos tributarios que ingresan al Gobierno; rechazándose la hipótesis nula (Ho).

Con el fin de evidenciar la hipótesis planteada, sobre la relación entre los ingresos tributarios del sector minería y los ingresos tributarios recaudados por el Gobierno, se empleó el análisis de correlación de Pearson.

Ho: No existe una relación positiva moderada entre los ingresos tributarios del sector minería y los ingresos tributarios que recauda el Gobierno.

H1: Existe una relación positiva moderada entre los ingresos tributarios del sector minería y los ingresos tributarios recaudado por el Gobierno.

En la Tabla 4, se observa que la dirección de la relación es demostrada con el coeficiente de correlación de Pearson (r) de 0,6872, este valor demuestra que existe una correlación directa moderada entre los ingresos tributarios del sector minería y los ingresos tributarios recaudados por parte del Gobierno. Además, el p-valor es de 0,0273, lo que denota una correlación significativa entre las variables analizadas.

Tabla 4 Correlación de Pearson entre los ingresos tributarios del sector minería y los ingresos tributarios recaudados por parte del Gobierno

| Estadísticos | Valor |

|---|---|

| r | 0,6872 |

| p-valor | 0,0273 |

Nota. Elaboración con datos tomados Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022 (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

DISCUSIÓN

El Perú es considerado uno de los países con niveles de recaudación muy bajos, obteniendo una menor presión tributaria y originando menores ingresos al Estado, hecho que se ve reflejado en la falta de recursos para la inversión fiscal, la cual es indispensable para la ejecución de obras y proyectos nacionales que mejorarían la calidad de vida de la población. Conforme a lo señalado por Varela (2021), la importancia de tener políticas tributarias eficientes que faciliten la labor de la Administración y los contribuyentes en general, debería ser un tema principal de análisis por el Gobierno; sin embargo, esto no ocurre.

La inexistencia de políticas claras para incrementar la presión tributaria afecta la recaudación, evidenciándose la necesidad de la existencia de proyectos que tomen en cuenta las características de cada sector para reducir estas brechas. Por su parte, Ganiko y Merino (2018) señalan que los impactos que tendrían ciertos sectores sobre la economía serían de acuerdo con el nivel de participación con las cuales el Gobierno decide grabar o alentar a diferentes sectores buscando obtener a futuro una mejor recaudación.

En el Perú, el sector minero ha contribuido con el crecimiento económico de los últimos 20 años, consolidando al país como una de las potencias mundiales en producción y exportación de minerales, convirtiéndonos en una nación minera netamente exportadora. Por lo tanto, este crecimiento se refleja en una mayor recaudación de impuestos acorde a las fluctuaciones que representa el sector y obteniendo mayores recursos para los diferentes niveles de Gobierno. En esta línea, los ingresos provenientes del sector minero constituyen una importante participación en la recaudación tributaria, cuyo aporte más bajo en los periodos comprendidos entre el 2012 y 2021 representó un 8,89% de los ingresos del Gobierno.

Cabe resaltar que, el periodo señalado se encuentra dentro del mayor auge de la crisis mundial sanitaria iniciada el año 2020; aun así, la relevancia del sector se mantuvo, pues incluso prosperó en los tiempos de pandemia. Esto debido a diferentes factores que respaldaron el sector minero como los precios de los metales, los cuales se elevaron manteniendo la estabilidad del sector con ligeras fluctuaciones cíclicas con mayor pendiente positiva; así como, al alza del dólar a nivel mundial, moneda en la cual se cotiza el valor de los metales producidos en el Perú.

Conforme a lo observado en la Tabla 4, se evidencia una relación positiva existente entre los ingresos del sector minero y la recaudación tributaria, por la cual en esta última se tiene una base sólida en los ingresos originados en aquel sector, pero con mayor valor en los años 2012 y 2021.

En ese sentido, se demuestra estadísticamente que existe una correlación positiva moderada entre los ingresos tributarios del sector minería y los ingresos tributarios recaudados por parte del Gobierno, pues el coeficiente de correlación es de 0,6872.

En la misma línea, Moreno Kong (2018) considera a la recaudación tributaria como uno de los aspectos más importantes en la economía, para lo cual se debe establecer impuestos conforme a la productividad; por lo que, si como resultado del incremento de los impuestos provenientes del sector minero se logra una mayor recaudación, se cumplirá con el rol del Estado para el desarrollo del país y, considerando los efectos de la pandemia del COVID-19 en la economía peruana, repercutiría en su recuperación económica pospandemia.

Cabe mencionar que, la incertidumbre política abona al hecho de crear un ámbito económico inestable (Lozano-Espitia & Arias-Rodríguez, 2018), lo que en modo alguno coadyuva a que la recuperación económica por los efectos de la pandemia tome un curso regular; asimismo, para que esto último se presente, es necesario establecer las condiciones que favorezcan la inversión en el sector minero, lo que implicará a su vez el incremento de los minerales a ser explotados y comercializados, de manera que dicho sector genere mayores ingresos provenientes de sus impuestos pagados.

De lo señalado anteriormente, se observa que mediante el aumento de la inversión privada se logrará que la relación existente entre los ingresos tributarios del sector minero y los ingresos tributarios recaudados por parte del Gobierno sean aún mayores y, por tanto, lograr que la economía se recupere de las consecuencias ocasionadas por la pandemia.

En ese sentido, una vez establecido que los impuestos que se derivan del sector minero tienen un grado de incidencia en la recaudación tributaria de manera directa, es necesario fortalecerlos, dado que representan una herramienta fundamental para incrementar y dinamizar la economía nacional después de los efectos negativos que produjo la pandemia, evidenciando la fragilidad de las estructuras económicas que no se encuentran preparadas para evitar recesiones económicas (Caro Arroyo, 2020).

Asimismo, Azuaje Pirela (2020) menciona que dada las facilidades con las que cuenta este sector en relación con otros sectores, vulnerando algunos principios de equidad, debería contar con externalidades positivas que constituyan un gran soporte de la economía nacional, ya que gran parte de la política tributaria puede alentar a un sector a su inversión o generar que ciertos sectores busquen eludir o evadir los impuestos, situación que también es mencionada por Herrera Saavedra et al. (2022).

Es por ello que las proyecciones económicas de cómo se desarrollará la economía nacional, la recaudación y el gasto fiscal deben contar con el sector minero, como se ha ido desarrollando hasta ahora, pero sobre todo, incluyendo cómo se puede aprovechar de mejor forma las externalidades positivas de este sector para obtener mejores beneficios como Estado, para que la explotación de los recursos mineros en el territorio nacional demuestre los verdaderos beneficios a través de inversión y el desarrollo del país.

De igual manera, la Organización para la Cooperación y el Desarrollo Económico (2022) señala que para el 2021 se evidenció una mejora en cuanto a la recaudación de la región América Latina y el Caribe, coincidiendo también con la recuperación económica dada en el Perú pospandemia, que fue posible en gran parte por el sector minero.

Por otro lado, De Echave y Flores (2020) señalan que la contribución tributaria del sector minero podría tener un impacto menor en el futuro, reduciendo su nivel de repercusión en la recaudación del Estado peruano. Por tanto, surge la interrogante sobre qué otras industrias pueden desarrollarse para que la economía nacional mejore de manera sostenible y sustentable, logrando el nivel de preponderancia del sector minero, y así luego de una crisis sea lo suficientemente fuerte para ayudar a recuperar la economía nacional y que sea un soporte estable como lo ha sido la minería estos años para el Perú.

En la actualidad, un año después de celebrar el Bicentenario en el Perú, donde los nuevos objetivos del siglo apuntan a que no solo se mejore los ingresos fiscales y las inversiones como estructuras, también se requiere de una búsqueda en la generación de un cambio, elevar la calidad de vida, desarrollar proyectos sostenibles donde la prioridad sea el cuidado del medio ambiente y desarrollar nuevas tecnologías, acorde a lo señalado por Tsindeliani et al. (2019), por lo que es necesario preguntarse: ¿Es posible incrementar la actividad minera y reducir a la vez el impacto negativo en el medio ambiente? ¿Será sustentable continuar alentando este sector?