Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La necesidad de contar con productos financieros vanguardistas, orientados al cliente y a los segmentos no atendidos por la banca tradicional, ha impulsado la innovación disruptiva y el uso de la tecnología para el desarrollo de nuevos productos (Ames, 2018). Ello se alinea con lo establecido en el objetivo prioritario 2 de la Política Nacional de Inclusión Financiera (PNIF), referido a la necesidad de contar con productos y servicios financieros adecuados para la población. De este modo, en el contexto global, en donde se busca la innovación en la provisión de los servicios financieros, haciendo uso de la tecnología, es que se desarrollan y evolucionan las fintech.

Para Rojas (2016), el sector fintech está compuesto por empresas no financieras que hacen uso de la tecnología digital para ofrecer productos y servicios financieros a la población desatendida por el sistema financiero tradicional. A ello, el Banco Central de Reserva del Perú (2017) adiciona que los productos ofrecidos por las fintech son menos costosos y más eficientes que los provistos por el sistema financiero tradicional. En esta línea, el Comité de Supervisión Bancaria de Basilea (2018) se refiere a las fintech como tecnofinanzas, indicando que las innovaciones financieras que estas generan dan lugar a la creación de nuevos modelos de negocios, así como aplicaciones y productos que se traducen como beneficios importantes en los mercados y en la prestación de servicios financieros.

Las fintech utilizan la tecnología apuntando a crear productos y servicios orientados al cliente, buscando hacerlo de forma innovadora y eficiente (Maestre, 2020). Además, las fintech también están asociadas, por su misma naturaleza -innovadora y disruptiva-, a otros atributos, como menciona García de la Cruz (2019): “fintech significa ‘oportunidades’, ‘libertad’, ‘inversión inteligente’ o ‘facilidad de ahorro” (párr. 2). En este sentido, la disrupción tecnológica en el sistema financiero es una tendencia necesaria para su desarrollo, pues, así como lo mencionan Perkins (2020) y Senyo et al. (2022), el uso complementario de estas tecnologías dentro de los servicios financieros podría potencialmente crear beneficios, así muchas tecnologías apuntan a la mejora de la eficiencia en el mercado a través de una reducción de costos.

De esta forma, se observa que las fintech están orientadas a proveer productos y servicios financieros de manera más eficiente que la banca tradicional, en especial a segmentos no atendidos o atendidos parcialmente, los cuales forman parte de la población excluida financieramente. De este modo, es necesario conocer cómo se vincula el desarrollo de las fintech en el Perú con el proceso de inclusión financiera. Ello considerando que la inclusión financiera debe ser abordada de manera integral desde intervenciones a lo largo del tiempo, las cuales permitan fomentar el acceso y uso responsable de productos y servicios financieros de calidad que sean idóneos, seguros y modernos para todos los segmentos de la población. De ahí que la presente investigación pretende responder la siguiente pregunta: ¿Cuál es el aporte de las fintech al proceso de inclusión financiera en Perú?

De modo que, mediante un enfoque cualitativo, el estudio se orientó a comprender los aportes que realizan las fintech en el proceso de inclusión financiera en Perú. Además, el alcance de la presente investigación fue descriptivo, debido a que se detallaron los principales verticales de la industria fintech en el Perú, así como los avances realizados por esta, observando así, las ventajas que la industria tiene para impulsar la inclusión financiera.

Por otro lado, la técnica utilizada para la obtención de los datos del estudio fue la documentación, a través de la cual se recolectó información acerca de las características y avances de la industria fintech. Asimismo, dentro de este marco de análisis se revisaron los aportes de esta industria al proceso de inclusión financiera en Perú, por tal motivo, se procedió a organizar y sistematizar de manera ordenada la información recabada con relación a los aportes de las fintech.

ALCANCE DE LA REVISIÓN

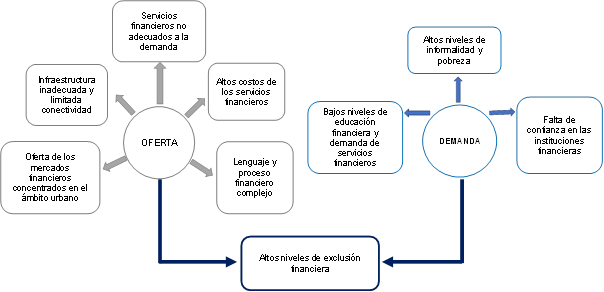

La inclusión financiera, entendida como el acceso y uso responsable de productos y servicios financieros, es un medio para incrementar el bienestar de la población (Raccanello & Herrera Guzmán, 2014). De esta manera, la inclusión financiera, y en particular el acceso y uso de servicios financieros son resultado de la interacción entre la oferta y la demanda (Beck & De la Torre, 2006) tal y como se observa en la Figura 1. Dicho esto, por el lado de la oferta, de acuerdo con lo expuesto por Sotomayor et al. (2018), las menores comisiones, así como menores requerimientos de documentación y la cercanía a la red de atención de entidades del sistema financiero, genera un impacto positivo en la inclusión financiera. De manera similar, Demirgüç-Kunt et al. (2022) demostraron que los costos elevados y la lejanía física son barreras comunes al uso de cuentas de depósito formales, especialmente en áreas rurales.

Nota. Adaptación de El ecosistema, la inclusión financiera y la educación financiera, por Banco de la Nación, 2018.

Figura 1 Diagnóstico de la Inclusión financiera en el Perú

Desde la demanda, Fay (2021) menciona que las personas no desean acceder al sistema financiero formal porque los productos financieros son demasiado costosos y no están diseñados para cubrir sus necesidades, y el nivel de confianza que tienen en las entidades financieras es bajo. Ello concuerda con Sotomayor et al. (2018), quienes hallaron que los bajos niveles de conocimientos financieros podrían ser una barrera a la demanda por servicios financieros. En este sentido, existen limitantes por el lado de la demanda para el acceso a financiamiento, no solo por parte de las personas naturales sino también por parte de las empresas, en especial al segmento de las micro y pequeñas empresas en el Perú (Yancari Cueva et al., 2022).

Entonces, para una promoción de servicios financieros adecuada y orientada al consumidor, son necesarias políticas que favorezcan la innovación y fomenten el desarrollo de las condiciones adecuadas para la provisión de estos servicios en un ambiente seguro (Arbulú & Heras, 2019). Ello concuerda con Yancari (2018), quien señala que es viable promover la inclusión financiera haciendo uso de la tecnología con el objeto de reducir los costos de transacción, pues ello ha permitido el desarrollo de productos financieros más flexibles y orientados a los consumidores financieros.

En este sentido, es innegable que en Perú se han conseguido avances significativos en materia de inclusión financiera durante los últimos años. Así, según la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (2021), los créditos pasaron de 40,44% en diciembre de 2016 a 44,66% en diciembre de 2021, mientras que los depósitos se incrementaron de 38,71% en 2016 a 46,65% en 2021.

Asimismo, en todo el territorio peruano existen más puntos de acceso al sistema financiero, lo cual ha permitido que la cobertura de productos y servicios financieros se incremente. Sin embargo, a pesar de los avances antes mencionados, menos del 5% de los microempresarios accedió a algún tipo de operación crediticia en el sistema financiero durante el periodo 2017-2019 (Ministerio de la Producción, 2021).

Además, de acuerdo con la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones y CAF Banco de desarrollo de América Latina (2019), solo 24% de personas en el área rural tiene una cuenta de ahorro en el sistema financiero; en ese sentido, ya que existe poco conocimiento sobre canales de atención como la banca celular y banca por internet, sobre todo, en áreas rurales y en poblaciones de bajos ingresos. Ello aunado a que existe una baja proporción de personas (19%) que conocen conceptos financieros como la tasa de interés. Dicha situación evidencia las limitantes para el acceso y uso de servicios financieros por parte de la población, por lo que se requiere de acciones que permitan hacer frente a esta brecha de atención.

Por otra parte, debido a que es el Estado quien se encuentra encargado de definir las acciones estratégicas en la política del país (Rodríguez Cairo et al., 2022), la intervención estatal debe estar orientada a promover las condiciones esenciales para el adecuado intercambio entre los mercados (Saldaña Pacheco et al., 2022). De esta manera, las políticas públicas tienen como fin hacer frente a las necesidades de la población (Saldaña Pacheco et al., 2020), y específicamente, en el ámbito de los mercados financieros, promover la competencia en los mercados financieros.

De ahí que, para incentivar la competencia y promoción de los mercados financieros en un marco de estabilidad financiera, es necesaria la creación de políticas que incentiven y fortalezcan el proceso de inclusión financiera. Para cumplir con estos objetivos, es indispensable el diseño de políticas públicas orientadas a mejorar la situación de bienestar de los consumidores, a través de una oferta de productos y servicios financieros dentro de un marco de regulación adecuado que permita así su desarrollo (Rodríguez Cairo et al., 2020).

En el Perú, la Política Nacional de Inclusión Financiera (PNIF), aprobada mediante el Decreto Supremo N° 255-2019-EF (2019), constituye el marco de las políticas en materia de inclusión financiera, y la define como el “Acceso y uso de Servicios Financieros de calidad por parte de la población” (p. 12). Por tal razón, se entiende por inclusión financiera al proceso que busca mejorar el bienestar de la población a través del acceso a los mercados financieros. De este modo, la dimensión de acceso hace referencia a la existencia de una infraestructura y puntos de atención que permitan a la población utilizar los productos y servicios financieros; el uso depende de una oferta de servicios financieros que se adecúe a las necesidades de los consumidores y al nivel de confianza que estos tengan sobre los servicios financieros; y la calidad para que los productos y servicios financieros sean ofertados idóneamente, tomando en cuenta la protección al consumidor.

Asimismo, la PNIF se implementa mediante su Plan Estratégico Multisectorial (PEM), aprobado por el Decreto Supremo N° 112-2021-EF (2021), e identifica que el problema público de “población con bajo nivel de acceso y uso de servicios financieros de calidad” (p. 14) es especialmente relevante, dado que los bajos niveles de inclusión financiera en el Perú también afectan la competitividad y productividad en el país, y por lo tanto, los niveles de crecimiento y el bienestar general de la población.

En tal sentido, la PNIF establece cinco objetivos prioritarios que son, (1) generar mayor confianza en todos los segmentos de la población, (2) contar con una oferta de servicios financieros suficiente y adecuada a las necesidades de la población, (3) mitigar las fricciones en el funcionamiento del mercado, (4) desarrollar la infraestructura de telecomunicaciones y plataformas digitales para incrementar la cobertura y el uso de servicios financieros, y (5) fortalecer los mecanismos de articulación de esfuerzos institucionales (Decreto Supremo N° 255-2019-EF, 2019).

De manera que, se busca identificar las relaciones que conectan a la industria fintech con el proceso de inclusión financiera en el Perú, de forma que resulta necesario conocer cuál es la población objetivo que busca atender esta industria, los objetivos que persigue y su crecimiento.

Así, Finnovista et al. (2022) identifican los principales nichos de mercado para las fintech, que se componen de la siguiente manera: (1) consumidor subbancarizado con el 32%, (2) consumidor no bancarizado con el 16%, (3) pyme subbancarizada con el 16% y (4) consumidor bancarizado con el 10%, entendiéndose como subbancarizado a aquel que no obtiene los servicios financieros que necesita. De tal manera, se puede observar que los segmentos de atención de las fintech tienen puntos de encuentro con la inclusión financiera, al buscar atender a la población tradicionalmente excluida financieramente.

Además, según señala Maestre (2020) los principales objetivos de las fintech son los siguientes: (1) ofrecer servicios financieros innovadores y novedosos, (2) añadir valor a los productos y servicios ofrecidos en el sistema financiero, (3) desintermediar productos financieros por medio del P2P, (4) proveer productos y servicios financieros a un costo más eficiente, (5) fomentar mayor acceso y transparencia en la provisión de servicios financieros, y (6) proporcionar soluciones a los servicios financieros haciendo uso de la tecnología. En ese sentido, se puede notar que las fintech están orientadas a brindar productos y servicios financieros haciendo uso de la tecnología y adaptándolos a las necesidades de los consumidores financieros que se encuentran en segmentos no atendidos.

Por otro lado, Ames (2018) expone que las fintech representan una oportunidad para la inclusión financiera debido a las ventajas que ofrecen las tecnologías que emplean. Ello a causa de que permiten (a) la identificación digital que da facilidad a la apertura de una cuenta, (b) la digitalización de los pagos que facilita las transacciones financieras y reduce sus costos, (c) facilidad de acceso a áreas remotas por los sistemas financieros móviles y (d) mayor disponibilidad de datos de los clientes, lo cual permite a las instituciones financieras diseñar productos de acuerdo con sus características específicas. Ello coincide con Hahm et al. (2021), quienes identifican que la disponibilidad, accesibilidad, conciencia, alfabetización y la confianza son elementos importantes para el desarrollo sostenible de la industria fintech. Además, tal y como señala Rojas (2016), las fintech apuntan a servir segmentos hasta ahora no cubiertos por la banca tradicional, como las pequeñas y microempresas.

La industria fintech en Latinoamérica

La industria fintech ha tomado mayor relevancia durante los últimos años, con un crecimiento importante a nivel mundial. En particular, los últimos tres años en América Latina han sido marcados por un fuerte crecimiento y consolidación de la industria fintech (Finnovista et al., 2022). Asimismo, a fines de 2021 se identificaron un total de 2 482 empresas fintech en Latinoamérica, las cuales representan el 22,6% de las 11 000 empresas fintech que existen a nivel mundial (Findexable, 2021).

Por otro lado, Finnovista et al. (2022) también muestran que desde el año 2017, Brasil y México aglomeran el mayor número de fintech en la región, con 31% y 21%, respectivamente, seguidos por Colombia con 11%, Argentina con 11% y Chile con 7%. Además, las verticales que más destacan en América Latina son: pagos y remesas (25%), préstamos (18%), tecnologías empresariales para instituciones financieras (15 %), gestión de finanzas empresariales (11%), gestión de finanzas personales (7%), seguros (7%), gestión patrimonial, trading y mercado de capitales (6%), crowdfunding (5%) y bancos digitales (5%). Esta participación en América Latina pone en evidencia que la población potencial en estos países puede acceder a otros productos y servicios financieros, coadyuvando al fortalecimiento de los beneficios que trae consigo el desarrollo de este segmento.

La industria fintech en Perú

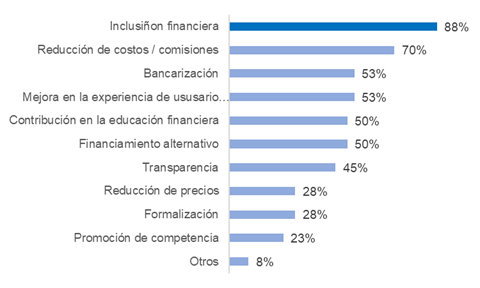

En Perú existen distintos aportes que las fintech generan al mercado, en la Figura 2 se señalan los principales, entre los cuales destacan la inclusión financiera con 88% y la reducción de costos con 70%.

Nota. Adaptación de Ecosistema Fintech Peruano 2021: Percepción de los fundadores y responsables, por J. Salinas, 2021.

Figura 2 Principales aportes de las fintech al mercado

Se observa que el Perú no ha sido ajeno al crecimiento de esta industria, ya que al año 2021 se registraron 168 emprendimientos fintech, representando un incremento de 15% con relación al año anterior (Vodanovic, 2021) y de 257% con relación al año 2017 (Finnovista, 2017). Así, las verticales de la industria fintech en el Perú son las siguientes (Vodanovic Legal, 2019):

Pagos y transferencias: Pagos o transferencias entre cuentas. Incluye facilitadores de pagos (pasarelas).

Financiamiento participativo: Préstamos de dinero en pequeñas cantidades por parte del público en general a favor del público en general.

Cambio de divisas: Cambio de una moneda por otra.

Gestión de finanzas empresariales: Manejo de recursos, activos y pasivos de una persona jurídica o ente jurídico (gestión de facturas, gestión de la contabilidad, gestión patrimonial, etc.)

Gestión de finanzas personales: Asesoría financiera digital que facilita a las personas naturales a tomar mejores decisiones financieras y a gestionar su dinero.

Préstamos: Financiamientos otorgados por personas jurídicas con recursos propios, utilizando plataformas digitales para alguna(s) o todas las etapas.

Marketplaces de préstamos y/o ahorros: Conectan a personas naturales o personas jurídicas/entes jurídicos interesados en obtener un préstamo o abrir un depósito de ahorros con empresas financieras que brinden dichos servicios.

Plataformas de criptomonedas: Compra, venta, transferencias y, en general, operaciones con criptomonedas.

Insurtech: Comercialización y contratación de seguros utilizando tecnología.

Puntaje crediticio: Evaluación y asignación de puntaje crediticio a personas naturales.

Savings: Facilitan el ahorro de dinero de personas naturales mediante un sistema de juntas, de manera que se distribuya o use el dinero juntado conforme a metas u objetivos definidos.

Inversiones: Asesoría financiera digital que facilita a inversionistas a tomar una mejor decisión de inversión y/o a la gestión de portafolios de inversión.

Definitivamente, para Vodanovic (2021), las verticales con mayor participación en el Perú son pagos con 20% del total de emprendimientos fintech, financiamientos con 24%, y finalmente, divisas con 18%, mostrándose como una plaza atractiva para las fintech en el segmento de cambio de divisas.

Digitalización y fintech durante la pandemia del COVID-19

En el Perú, el desarrollo de las fintech también se dio durante el periodo de crisis sanitaria, pues la pandemia del COVID-19 demostró que la digitalización de la economía y en especial de los servicios financieros era una necesidad. Esto fue particularmente esencial en los segmentos de menores ingresos y en las zonas donde la cobertura e infraestructura de telecomunicaciones era escasa.

De este modo, se observa que la digitalización del sistema financiero permitiría la expansión de los productos y servicios especializados ofrecidos por las fintech, las cuales se adaptan a las necesidades particulares del cliente financiero; además, permitiría la oportunidad de bancarizar a un mayor segmento de la población, facilitando la migración del uso de efectivo en las transacciones a un esquema que prefiera realizar estas dentro del sistema financiero.

Así, a lo largo de estos últimos años se hizo evidente el crecimiento del uso de medios digitales, y esto a su vez derivó en un crecimiento y fortalecimiento de la industria fintech, que cobró mayor relevancia debido a la crisis sanitaria. Por tanto, la crisis sanitaria ha sido un acelerador de la consolidación de la industria fintech, la cual promueve productos innovadores que pueden incrementar la accesibilidad, la asequibilidad y la utilidad de los servicios financieros básicos (Fay, 2021).

Es así que los avances en términos de acceso a tecnologías vinculadas a la digitalización de servicios se han vuelto más necesarios dentro de los ecosistemas de empresas y de hogares. De este modo, según BBVA Research (2017), se muestra que el Perú registraba un bajo uso en torno al internet en comparación con otros países de la región, pues solo el 45% de peruanos usaba internet; sin embargo, desde 2020 en adelante, se aceleró el uso de tecnologías a todo nivel, a través de internet, teléfonos móviles y tablets para evitar el contacto físico. En este ámbito, destacó en el Perú el rápido desarrollo y difusión de las billeteras digitales como una alternativa, por ejemplo, solo la billetera digital Yape, a julio de 2022, registró 10 millones de usuarios (Vásquez, 2022), lo cual representa casi la mitad de la población adulta en el Perú.

De esta forma, se observa que este proceso de digitalización, aparte del crecimiento de las billeteras digitales, alcanzó a la población en su conjunto por el lado del ahorro. Así, el porcentaje de adultos que tenían una cuenta bancaria se incrementó a 57%, mayor en 14pp al reportado en el 2017 de acuerdo con Demirgüç-Kunt et al. (2022). Añade que el 38% realizó algún pago, mostrando un incremento de 13pp con relación al 2017; adicionalmente, el 10% de adultos indica que abrió su primera cuenta de ahorro para recibir ayuda del Estado a través de la Cuenta-DNI y otras cuentas digitales. Sin embargo, aunque existieron avances en inclusión financiera producto de la digitalización, es necesario recordar que en Perú aún se muestra un porcentaje importante de adultos que carecen de acceso a servicios financieros básicos.

Oportunidades de la banca digital

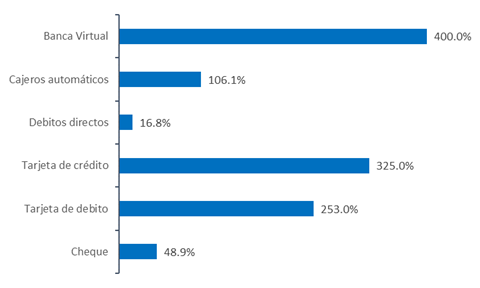

La industria fintech no se concentra únicamente a nivel empresarial, siendo así, la banca digital es uno de los segmentos que ha presentado un importante desarrollo. Es así que el Banco Central de Reserva del Perú (2022) muestra que las operaciones realizadas por medio de la banca virtual presentaron un crecimiento exponencial frente a otros medios como las tarjetas de crédito y el uso de cajeros automáticos. De manera que, entre abril de 2020 y junio 2022, las operaciones por banca virtual tuvieron un incremento de 400%, siendo un indicador del impulso que tuvo el sistema financiero a través de la digitalización y el uso de la tecnología (Figura 3).

Nota. Adaptación de Series Estadísticas Mensuales, por Banco Central de Reserva del Perú, 2022

Figura 3 Variación porcentual del número de operaciones distintas al efectivo realizadas entre abril de 2019 y junio 2022

Por otro lado, la banca digital -ya presente en muchos países de Latinoamérica- se muestra como un reto en torno a lograr expandir su nicho de mercado, buscando ampliar el acceso a financiamiento seguro, y por ende, mayores niveles de inclusión financiera. En esta línea, Finnovista et al. (2022) identifica que, en 2020 el 77% de los bancos digitales en la región ofrecían servicios financieros orientados al consumidor, donde el 23% se enfoca en el diseño de soluciones para empresas.

Al respecto, se puede notar que la banca digital es un medio que puede impulsar el desarrollo económico a través de la inclusión financiera; además, esta alternativa ha mostrado que la banca tradicional puede llegar por medios digitales a lugares donde usualmente es difícil acceder por temas de infraestructura. Definitivamente, a través de la banca digital, es posible atender a un segmento poblacional no atendido por condiciones de demanda (desconfianza en el sistema) u oferta (costos de transacción), promoviendo así la inclusión financiera.

¿Hacia a dónde va la regulación?: Sandbox, open finance y más articulación

El desarrollo de las fintech conlleva consigo los conceptos de inclusión financiera, así como de regulación. Estos dos conceptos abarcan el lado de demanda y la oferta, y es en este marco los esfuerzos de las autoridades son necesarios para contar con un adecuado sistema de funcionamiento. Esto se ve reflejado en el desempeño de las políticas regulatorias a nivel internacional que buscan incentivar el desarrollo de las fintech, un caso conocido es el uso de los Sandbox en el Reino Unido como plataforma para la innovación y el ejercicio de desarrollo de fintech; por tal motivo, es necesario tomar en cuenta que esta regulación es requerida pero también es complementaria a la formulación de políticas de inclusión financiera, las cuales deben orientarse a fortalecer los conocimientos y aptitudes que permitan a la población migrar de las transacciones con dinero en efectivo al uso de sistemas financieros digitales de manera segura y a menores costos operacionales.

En este sentido, con el fin de contribuir con el desarrollo de la industria fintech en el Perú, se creó el Comité Consultivo de Inclusión Financiera para fintech, en el marco de la medida 5.2 del PEM aprobado por el Decreto Supremo N° 112-2021-EF. Este comité se constituye como un espacio de articulación entre entidades del sector público y privado, para la elaboración de propuestas normativas o mecanismos que promuevan la modernidad en la provisión de servicios financieros y que contribuya al desarrollo del ecosistema fintech. Por otro lado, con relación a otros aspectos regulatorios, existe una tendencia a incluir el open finance y las fintech en la regulación de los países, lo cual apunta a que se establezcan reglas de juego claras. Actualmente, países como Brasil y Colombia ya integraron el open finance en sus sistemas financieros a través una regulación apropiada, mostrando que los servicios financieros digitales ya se encuentran presentes en América Latina. Ello debido a que el esquema del open banking y open finance tienen el potencial de transformar el modelo bancario a través de una mayor competencia.

Cabe señalar que, la adopción de esquemas abiertos en el sistema financiero permitirá el acceso a los datos de los clientes y facilitará el intercambio y la portabilidad de información, permitiendo proveer productos y servicios de una manera más eficiente. Asimismo, tiene el potencial de promover el surgimiento de nuevos proveedores de servicios financieros y de pagos. Dicho esto, el open finance puede facilitar la inclusión financiera de la población al impulsar la creación de canales y entidades que orienten sus productos y servicios hacia los segmentos actualmente excluidos (Banco Central de Reserva del Perú, 2021).

Alianzas entre fintech y bancos

El modelo de operación de las fintech está orientado a la competencia y a la cooperación; por ello, es relevante destacar las alianzas estratégicas entre fintech y bancos, las cuales surgen debido a la transformación digital que atraviesa el sistema financiero. De esta forma, el número de bancos que buscan una alianza con una fintech se incrementa cada vez más. Adicionalmente, este ambiente colaborativo genera valor agregado y se traduce en una mejora para el sistema financiero, en beneficio del consumidor financiero.

En el Perú, existen casos destacados de este tipo de alianzas, como la casa de cambio de divisas digital “Kambista” y los principales bancos en este país. Dicha alianza, de acuerdo con Vodanovic (2021), tiene como objetivo alcanzar a 49% de la población no bancarizada en el ámbito urbano, buscando lanzar cuentas de ahorro digitales. Por otro lado, Interbank y Rappi, un servicio de delivery, firmaron una alianza estratégica para impulsar la banca digital en el Perú, permitiendo que los usuarios de Rappi accedan a servicios financieros digitales provistos por esta entidad. De esta manera, la cooperación y la innovación que se observa en las fintech permite que se amplíe la cobertura de los productos y servicios financieros a la medida de los consumidores.

Algunas limitaciones

A pesar de los avances mostrados, aún existen barreras para que las fintech puedan contribuir de mejor manera con el proceso de inclusión financiera de la población. Así, el Banco Interamericano de Desarrollo (2017) identifica dos limitantes importantes: “(I) las limitaciones originadas en la falta de demanda, que reflejan la ausencia de productos que se adecúen a las necesidades y aporten valor cada uno de los diferentes segmentos, y (II) los altos costos operacionales frente a los bajos márgenes de utilidad que representa atender a los segmentos excluidos a través de métodos tradicionales” (p. 17). Aunado a esto, se debe recordar que, en el Perú, de acuerdo con la PNIF (Decreto Supremo N° 255-2019-EF, 2019), la falta de infraestructura física en telecomunicaciones y el déficit en la calidad aún persistente, repercute en la brecha de accesibilidad a los servicios financieros, y a su vez, también limita el desarrollo de servicios financieros digitales como los provistos por las fintech.

En tal sentido, las fintech se constituyen en herramientas de inclusión financiera que poseen un potencial importante en torno a ampliar la cobertura, así como brindar acceso a los servicios financieros de calidad a las personas, además de ser impulsadores de desarrollo económico. Sin embargo, a pesar que el desarrollo de las fintech es un fenómeno global, todavía existe poca evidencia al respecto que permita cuantificar los impactos de estas sobre la inclusión financiera. Por tal motivo, es relevante contar con líneas de investigación que fortalezcan su contribución sobre el proceso de inclusión financiera.

En ese marco, Lagna y Ravishankar (2021) identifican cinco áreas de investigación, las cuales muestran donde la fintech y la inclusión financiera se relacionan para lograr su máximo potencial: (a) estrategias comerciales para la inclusión financiera liderada por la fintech, (b) artefactos digitales de inclusión financiera liderada por la fintech, (c) entorno empresarial de inclusión financiera liderada por la fintech, (d) microfundamentos de fintech para la inclusión financiera, (e) impacto de desarrollo de la fintech. De esta manera, es necesaria la generación de evidencia para poder contar con más herramientas que permitan fomentar el proceso de inclusión financiera en el Perú a través de las fintech.

CONCLUSIONES

La inclusión financiera en el Perú es un proceso que, de acuerdo con la PNIF, busca mejorar el bienestar a través del “acceso y uso de servicios financieros de calidad por parte de la población” (Decreto Supremo N° 255-2019-EF, 2019, p. 12). En este entender, el problema público de la limitada inclusión financiera de la población en el Perú debe ser abordado de manera integral, considerando aspectos como condiciones de oferta, demanda, competencia, infraestructura y articulación de actores públicos y privados, los cuales van cambiando de acuerdo con el tipo. Por tal motivo, este comportamiento dinámico requiere del uso de la tecnología y la innovación para el desarrollo de productos y servicios financieros que estén orientados a sus consumidores.

Así, las fintech son relevantes para el proceso de inclusión financiera en el Perú, debido a que estas empresas se caracterizan por poner al cliente como el centro de su actividad, lo cual ha servido de influencia también en la banca tradicional que se ha visto obligada a transformar sus servicios, canales de comunicación y sobre todo sus modelos de negocio. De esta manera, existen sinergias en favor del bienestar del consumidor financiero a través del desarrollo de productos y servicios financieros provistos por las fintech, los cuales amplían el rango de elección de los clientes.

Por otro lado, las empresas fintech que operan en el Perú reconocen que entre sus principales aportes al mercado se encuentran la inclusión financiera con un 88% de participación, le sigue en segunda posición la reducción de costos y comisiones con 70% de participación y en tercer lugar se encuentra la bancarización con 53%. Asimismo, se debe reconocer que la pandemia del COVID-19 ha contribuido con la aceleración de la digitalización, y esto a su vez, derivó en el crecimiento de la industria fintech, la cual ha sido capaz de responder a los desafíos de la pandemia, ya que fueron ágiles e innovadoras al momento de su adaptación a las condiciones que presentaba el mercado.

Además, se debe reconocer que el auge de las fintech es un suceso global y no un evento aislado o que se concentre solamente en una región. En particular, dentro de América Latina existen casos de países que han apostado por incluir la bancarización digital y una banca abierta a sus esquemas de sistemas financieros, impulsando así el proceso de las fintech en diversos aspectos de estas economías.

No obstante, el proceso de adaptación de las fintech dentro de las economías presenta desafíos, como el de adaptar la normatividad a los rápidos cambios de la innovación y establecer medidas de regulación que permitan que estos sistemas operen de manera eficiente. Así, este proceso muestra una oportunidad vinculada al proceso de inclusión financiera mediante el cual se puede atender a una mayor población y en específico a aquellos segmentos que se han mantenido alejados del sistema financiero formal, ya sea por costos de transacciones, dificultad de acceso o porque simplemente la oferta de producto no se adapta a sus necesidades.

A fin de seguir impulsando a la industria fintech, es necesario el desarrollo de una adecuada regulación que permita incentivar la inversión, y a su vez, brindar protección al usuario final. Complementario a ello, se requiere la generación de espacios dinámicos que permitan la articulación entre el sector público y privado, para el mejor diseño de políticas públicas. En ese contexto, se establece el Comité Consultivo de Inclusión Financiera para Fintech, encargado de la elaboración de propuestas normativas o mecanismos que promuevan la modernidad en la provisión de servicios financieros, y que contribuya con el desarrollo del ecosistema fintech.

En esta línea, el desarrollo fintech muestra una tendencia que aspira a estar presente en corto plazo en los sistemas financieros de todo el mundo. Asimismo, se observa que la convivencia y adaptación de la banca tradicional y la tecnología es un proceso que debe incentivarse apuntando a volver más eficiente y competitiva la gama de productos y servicios que se ofrecen en el sistema financiero. Esta adaptación y customización de productos fintech favorecería al crecimiento de su industria, así como la dinamización del sistema financiero, volviéndolo más atractivo para los usuarios que buscan alternativas y de esta manera lograr ampliar el alcance de la inclusión financiera.

Finalmente, algunas preguntas que deben abordarse en la agenda de investigación futura son: ¿Cuáles han sido los efectos de los avances en regulación fintech en América Latina? Así como: ¿Cuáles son las principales limitantes que enfrentan las fintech en el Perú? ¿Es el acceso a financiamiento una de estas limitantes?