Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La mayoría de las empresas de manufactura, comercio y servicios están expuestas a diversos riesgos derivados de las fluctuaciones de las variables macroeconómicas, como por ejemplo, variaciones en tasas de interés, tipos de cambio y costos de materia prima; cuyo impacto puede afectar la rentabilidad de un periodo. Si bien el control sobre las variables económicas se encuentra más allá del poder de las empresas, estas pueden limitar su exposición a través de contratos de instrumentos financieros derivados que les permitan establecer precios previamente fijados.

Dentro de este marco, se entiende que los contratos de instrumentos financieros derivados son acuerdos que determinan el precio de una transacción financiera futura (Hull, 2018). Estos instrumentos provienen del precio de los activos cotizados en el mercado, los cuales son conocidos como activos subyacentes. En el mismo sentido, Rona (2017) refiere que los derivados financieros son acuerdos establecidos en el presente y cuya transacción se llevará a cabo en una fecha futura.

Al respecto, la Norma Internacional de Información Financiera N° 9 (International Financial Reporting Standards Foundation, 2020), a efectos contables, señala que una característica que permite definir un instrumento financiero derivado es que no requiere una inversión inicial y en caso se requiera, este importe será menor en frente a un contrato con respuesta similar a las variaciones que se presentan en el mercado.

Los acuerdos con derivados financieros pueden llevarse a cabo en mercados organizados o mercados over the counter (OTC). Los primeros son contratos estandarizados, se negocian en un mercado de valores y el riesgo de incumplimiento es asumido por la camara de compensación, u otros; mientras los contratos OTC son a medida, de acuerdo a la necesidad de la parte contrante y generalmente se negocian con entidades financieras.

La economía peruana se caracteriza por tener un mercado de derivados en etapa inicial, carece de un mercado organizado de opciones y futuros, y se negocia principalmente derivados de tipo over the counter (OTC) (Universidad ESAN, 2018). En ese sentido, predominan el uso de forwards y swaps, como el de divisas o de tipos de interés, seguidos de opciones y otros productos más complejos en menor cuantía.

No obstante, la evidencia internacional muestra que el uso de instrumentos financieros derivados, definidos como contratos de tipo financiero que permiten disminuir riesgos asegurando un precio previsible en una transacción financiera futura, ha sufrido crecimientos continuos. En esta línea, tal como indica el reporte de nocionales negociados en el mercado secundario de derivados, a diciembre de 2019 se alcanzó 558 512 millones de dólares, comparado con los 544 383 millones de dólares logrados en 2018 (Bank for International Settlements, 2020). Este crecimiento tiene como factor la gradual preocupación por la administración de los riesgos.

En ese sentido, Molina Díaz (2021) destaca que el principal riesgo cubierto dentro de los importes transaccionados corresponde a los derivados sobre tasa de interés, pues los financiamientos constituyen una parte importante en los mercados financieros, mediante los instrumentos de cobertura denominados Swaps. De modo que, los derivados financieros actúan como herramientas que permiten redistribuir riesgos relacionados con el interés, así como otras variables que pueden incorporar efectos negativos en los resultados de una empresa.

Asimismo, los derivados financieros ofrecen un mecanismo eficaz que facilita compartir los riesgos en el mercado, además sirven como un canal de reducción y redistribución de riesgos, un medio para determinar y poder estabilizar los precios (Vo et al., 2019). De esta forma, las empresas con exposición a un riesgo financiero pueden intercambiar con otras compañías.

Los riesgos financieros según Yeşildağ (2019) pueden surgir de los mercados internos y externos, así como dentro de la propia empresa. Para Giraldo Prieto et al. (2017), estos se producen por choques y desequilibrios macroeconómicos y financieros. Además, pueden producir efectos negativos en los resultados de la empresa; sin embargo, Pinilla Bedoya y Martinez Muñoz (2020) sostienen que su administración eficiente puede incrementar su valor y entre las herramientas para ello se encuentran los derivados financieros.

Pradana y Naomi (2018), después de investigar 14 empresas públicas no bancarias de propiedad estatal cotizadas en la Bolsa de Valores de Indonesia, establecieron que las empresas que realizaron cobertura tenían un valor más alto que las empresas sin cobertura. De la misma manera, Nzioka y Maseki (2017), Hadian y Adaoglu (2020), y Cid Aranda et al. (2017), tras investigar varias compañías, determinaron que aquellas con cobertura, a través de instrumentos derivados, tienen un valor superior que aquellas sin coberturas. De este modo, se observa que los derivados financieros son herramientas para administrar riesgos que minimizan la variabilidad de las transacciones, manteniendo flujos de caja estables.

Adicionalmente, investigaciones realizadas por Bachiller et al. (2021), Blanco y Wehrheim (2017) y Carbonneau (2021) concluyeron que el uso de derivados financieros y el valor de la empresa están relacionados positivamente, como consecuencia de la reducción en la variabilidad de los resultados. Por su parte, Ferreira Caixe y Albino Rodrigues (2022) refieren que los derivados financieros están relacionados con un buen gobierno corporativo y tienen una relación positiva con el valor de las empresas.

De manera similar, Huang et al. (2017) sostienen que el uso de derivados financieros es fundamental para reducir la desviación estándar de los rendimientos bursátiles y el riesgo no diversificado para empresas con derivados sobre divisas o sobre tipos de interés. A su vez, Bahoo et al. (2018) establecieron, luego de analizar 47 empresas, que existe una relación entre el uso de derivados financieros y la rentabilidad de las compañías estadounidenses mediante la aplicación de ecuaciones estructurales de mínimos cuadrados parciales (PLS-SEM).

Posteriormente, Bahoo et al. (2019), con un muestreo de 85 compañías no financieras cotizadas en la Bolsa de Valores de Nueva York durante seis años, desde 2009 hasta 2014, confirmaron que el uso de derivados juega un papel mediador entre el gobierno corporativo y el rendimiento financiero; además, recomiendan el uso de derivados como herramientas de gestión para que las empresas mejoren su desempeño financiero.

Así también, estudios de coberturas financieras sugieren que las empresas que emplean instrumentos de cobertura tienen una menor volatilidad del flujo de efectivo y menores costos de financiamiento externo (Choi et al., 2020; Sun et al., 2022). Al mismo tiempo, Ranasinghe et al. (2022) afirman que el uso de derivados de cobertura mejora la previsibilidad de los resultados y aumenta la precisión de pronósticos.

Por su parte, Alexandridis et al. (2021) argumentan que aquellas empresas que utilizan derivados financieros amplían las posibilidades de realizar inversiones de capital, debido a la administración de los riesgos financieros; de esta forma, incrementan el valor de la firma.

De manera similar, en el Perú, Haro Trejo (2019) estableció que el uso de derivados financieros impacta en el valor de las empresas no financieras, principalmente en periodos de subida de tipo de cambio. Esto es importante dado que las coberturas funcionan mejor en compañías con una exposición alta en monetaria extranjera.

En cuanto a la rentabilidad, Flores y Blanco (2021) indican que es una métrica financiera, realizada en un tiempo determinado, que se basa en relacionar los beneficios que genera una empresa con la inversión o esfuerzo, en términos económicos. En gran medida, la rentabilidad es una consecuencia de políticas y decisiones aplicadas por la gerencia a las operaciones de una empresa.

Además, existen diferentes formas de medir la rentabilidad dentro de la literatura financiera. En conjunto, estas medidas permiten evaluar las ganancias generadas por una empresa en función a un nivel de ingresos (rentabilidad neta), cierto nivel de activos (rentabilidad sobre activos) o capital (rentabilidad sobre patrimonio) (Brigham & Ehrhardt, 2018). En ese sentido, para Aguirre Sajami et al. (2020) la rentabilidad representa un objetivo principal en todas las organizaciones y también es la base para la toma de decisiones.

Sobre la rentabilidad sobre activos, Brigham y Ehrhardt (2018) muestran la relación entre la utilidad neta después de deducir impuestos con los activos totales. Además, es un indicador integral del desempeño de una empresa porque proporciona información sobre el uso eficiente de los activos totales para generar ganancias. En relación con la rentabilidad sobre el patrimonio, Zabri et al. (2016) señalan que es la rentabilidad generada para los dueños del capital y se mide como el cociente de la utilidad neta y el patrimonio neto. En la misma orientación, Pardo-Cueva et al. (2018) indican que es la relación de la utilidad neta entre las inversiones realizadas por los propietarios del capital.

En cuanto a la Q de Tobin, Pinilla Bedoya y Martinez Muñoz (2020) refieren que es un ratio financiero que se cuantifica como la relación entre el valor de mercado del patrimonio, más el valor del pasivo y dividida entre el valor total de los activos. El resultado permite establecer cuál es la relación del valor de mercado de una organización y su valor contable.

Por lo expuesto, los antecedentes que guardan relación con el uso de instrumentos financieros derivados y los efectos en el valor de las empresas no financieras sugieren que el empleo de mecanismos para reducir riesgos mediante instrumentos financieros derivados aumente la rentabilidad de las empresas y el valor de la firma.

En este contexto, se formula la siguiente pregunta de investigación: ¿Cuál es la relación que existe entre el uso de instrumentos financieros derivados y la rentabilidad de las empresas no financieras de la Bolsa de Valores de Lima en el periodo 2019? De tal forma, la hipótesis es la siguiente: Existe una relación positiva entre el uso de instrumentos financieros derivados y la rentabilidad de las empresas no financieras de la Bolsa de Valores de Lima en el periodo 2019.

MATERIAL Y MÉTODOS

El enfoque de la investigación fue cuantitativo, con diseño no experimental y transversal de tipo correlacional. Las empresas seleccionadas para el estudio estuvieron conformadas por aquellas que reportan su información financiera auditada en la plataforma de la Superintendencia del Mercado de Valores (2020); el resultado poblacional tuvo a 252 compañías que cotizan en la BVL.

Para el trabajo de investigación, se determinó una muestra por conveniencia denominada muestreo no probabilístico, conformada por 149 empresas no financieras de la BVL y que, además, presentaron sus estados financieros a la Superintendencia del Mercado de Valores.

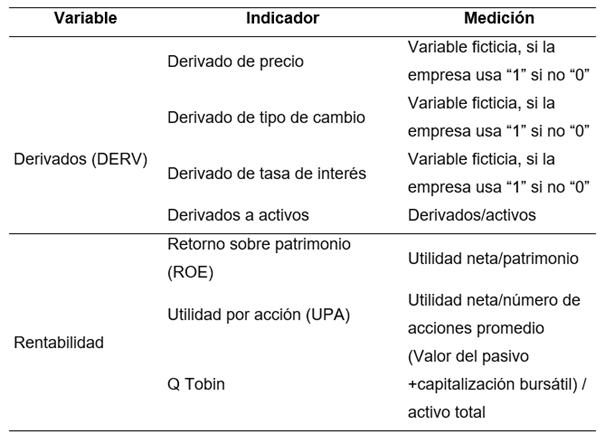

Un proceso importante en la investigación fue la formación de las variables, así como sus indicadores para la aplicación de ecuaciones estructurales (SEM-PLS). Además, el modelo SEM-PLS relaciona múltiples variables simultáneamente y no requiere normalidad de los datos, para ello se identifican la variable exógena latente (independiente) y endógena (dependiente) (Ver Tabla 1).

Tabla 1 Variables empleadas en la investigación

Nota. Elaborado con datos tomados de las variables e indicadores de la investigación

Para el procesamiento y análisis de datos, se utilizó el software SPSS y AMOS de la misma versión (24), con la intención de poder ejecutar las ecuaciones estructurales. También, se utilizaron estadísticos de ajuste con la finalidad de comprender la eficiencia de los modelos planteados, los cuales fueron: Root Mean Square Error of Approximation (RMSEA), Chi-cuadrado, Goodness of Fit Index (GFI), Índice de Tucker-Lewis (TLI) y finalmente Comparative Fit Index (CFI).

Cuando el valor p < 0,05, el ajuste del modelo es estadísticamente significativo en comparación a la muestra, caso contrario (p ≥ 0,05), se considera que el ajuste del modelo no es estadísticamente significativo, lo cual es un indicativo de la existencia de una relación positiva no significativa entre los derivados financieros y la rentabilidad de las empresas no financieras de la BVL.

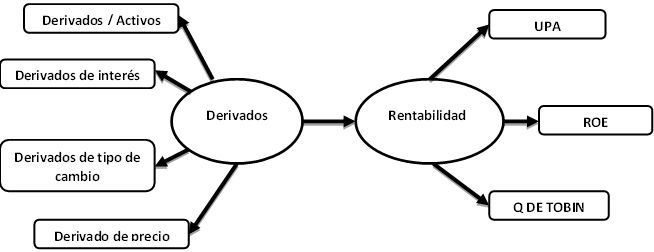

En la Figura 1, se muestra cómo se relaciona la variable derivados y la variable rentabilidad, con sus respectivas dimensiones.

Nota. Elaborado con datos tomados de “Do derivatives increase American corporate’s financial performance?”, por S. Bahoo, S. Khan, & M. Ahmed, 2018, City University Research Journal, 8(2), p. 224 (http://cusitjournals.com/index.php/CURJ/article/view/138)

Figura 1 Marco general del estudio de investigación

RESULTADOS

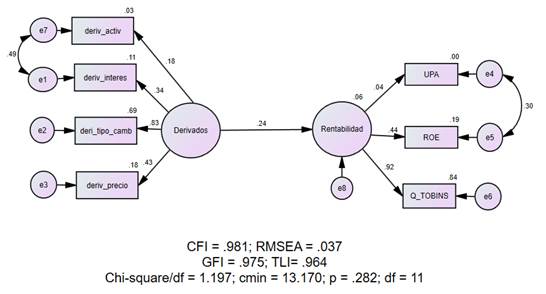

Del procesamiento de la información se determinó que, a mayor uso de instrumentos financieros derivados de interés, tipo de cambio y precio mayor es la rentabilidad referida a la ganancia por acción, retorno sobre patrimonio y Q Tobin en un 6 %. Esto se prueba a través del sistema de ecuaciones estructurales y sus estadísticos de ajuste, ya que se obtuvo un CFI, GFI y TLI mayor a 0,95 y un RMSEA bueno de 0,037. Otro indicador empleado para comprobar el ajuste al modelo fue el chi-cuadrado (X2) de 1,197 y un p=0,282 (Ver Figura 2).

Nota. Elaborado con datos tomados del cálculo de ecuaciones estructurales (SEM-PLS)

Figura 2 Análisis del modelo de ecuaciones estructurales para la relación entre el uso de derivados financieros y la rentabilidad

De lo anterior, se tiene que los valores de los coeficientes que arrojan las ecuaciones son significativos, teniendo como el ítem más influyente el derivado tipo de cambio. Con referencia a los indicadores, se obtuvo un chi-cuadrado de 1,197 siendo un valor aceptable, lo que indica que existe relación entre las matrices. En la misma línea, los índices CFI y GFI muestran los valores 0,981 y 0,75, respectivamente, los cuales son superiores a los mínimos requeridos. Además, el valor del RMSEA de 0,037 se encuentra dentro del límite de un ajuste aceptable. Por ende, los valores analizados del modelo no indican problemas de ajuste y son adecuados.

En relación con el uso de derivados por las empresas que listan en la BVL, no son ampliamente conocidos como mecanismos para la administración de riesgos, razón por la que solo 30 de 149 empresas emplean derivados financieros, como se observa en la Tabla 2. Los instrumentos derivados más representativos para el riesgo cambiario fueron Swap y Forward, riesgo de Interés fue Swap y en menor número para el riesgo de precio de materia prima fue Swap de precios y opciones. En ese sentido, Pinilla Bedoya y Martinez Muñoz (2020) también refieren que los derivados financieros en Latinoamérica son poco difundidos, tratados como complejos, costosos y hasta peligrosos.

Tabla 2 Empresas no financieras que utilizaron derivados financieros en la BVL

| Sector económico | Número de empresas | Derivados para riesgo cambiario | Derivados para tasa de interés | Derivados para precio de materia prima |

|---|---|---|---|---|

| Diversas | 60 | 8 | 3 | 0 |

| Industriales | 36 | 9 | 3 | 3 |

| Mineras | 22 | 3 | 1 | 6 |

| Servicios públicos | 21 | 4 | 1 | 0 |

| Agrario | 10 | 0 | 0 | 0 |

| Total | 149 | 24 | 8 | 9 |

Nota. Elaborado con datos tomados de Listado de empresas. Emisores e instrumentos locales, por Bolsa de Valores de Lima, 2020 (https://www.bvl.com.pe/emisores/listado-emisores)

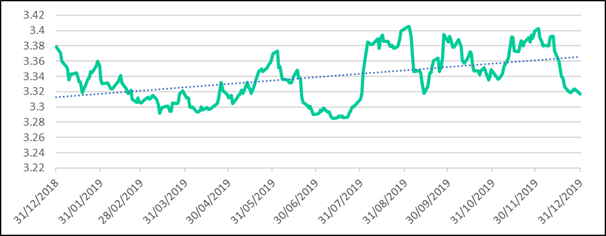

En cuanto al activo subyacente, el tipo de cambio en el 2019 ha tenido una fluctuación desde 3,285 a 3,405 por dólar estadounidense; la volatilidad estuvo asociada con la incertidumbre de los mercados financieros externos asociados con las tenciones de Estados Unidos y China (Banco Central de Reserva del Perú [BCRP], 2019) tal como se observa en la Figura 3.

Nota. Elaborado con datos tomados de Series y estadísticas, por Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, 2022 (https://www.sbs.gob.pe/app/pp/seriesHistoricas2/paso1.aspx)

Figura 3 Comportamiento del tipo de cambio

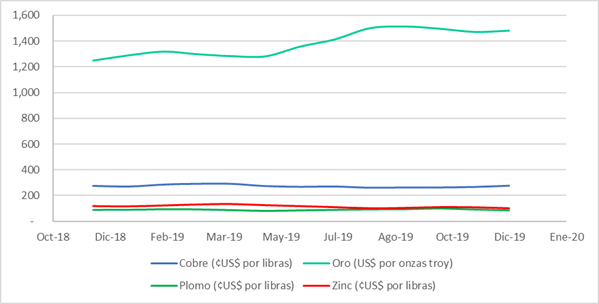

Por otro lado, el comportamiento en el precio de los principales metales y minerales exportados fue mixto. Así, el precio promedio del cobre cerró con una disminución del del 8,8 % respecto al año anterior, el oro tuvo un incremento del 9,7 % en promedio favorecido por la mayor aversión al riesgo en el mercado extorno, el zinc disminuyó en un 14 % y finalmente el plomo tuvo una disminución del 3,5 % en relación con el cierre del año anterior (BCRP, 2019), tal como se observa en la Figura 4.

Nota. Elaborado con datos tomados de Series mensuales (16 series). Cotizaciones de productos, por Banco Central de Reserva del Perú, 2022 (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/cotizaciones-de-productos-promedio-del-periodo)

Figura 4 Comportamiento del precio de los principales metales y minerales

En el análisis comparativo por sectores económicos de las empresas no financieras, en cuanto al rendimiento sobre el capital (ROE), se observa que el sector de servicios públicos es el más rentable; y por el contrario, las empresas del sector agrícola son las menos rentables. En cuanto a la utilidad por acción y el Q de Tobin, el sector económico diverso presenta los indicadores más altos y el sector agrario los indicadores más bajos, lo que es explicado por problemas financieros relacionados al sector (Ver Tabla 3). En cuanto al patrimonio de las 30 empresas que emplearon derivados, la rentabilidad fue de 10,6 % en promedio en comparación con 7,6 % de las empresas que no lo emplearon.

Tabla 3 Rentabilidad sobre patrimonio, utilidad por acción y valor de la empresa de empresas no financieras del 2019

| Sector económico | Número de empresas | Promedio ROE | Promedio UPA | Promedio Q Tobin |

|---|---|---|---|---|

| Diverso | 60 | 0,071 | 17,489 | 1,081 |

| Industriales | 36 | 0,090 | 11,446 | 1,034 |

| Mineras | 22 | 0,025 | 2,965 | 0,975 |

| Servicios públicos | 21 | 0,121 | 12,878 | 0,861 |

| Agrario | 10 | 0,017 | 0,299 | 0,490 |

Nota. Elaborado con datos tomados de Listado de empresas. Emisores e instrumentos locales, por Bolsa de Valores de Lima, 2020 (https://www.bvl.com.pe/emisores/listado-emisores)

DISCUSIÓN

El principal aporte del estudio es la determinación de relación positiva entre los instrumentos financieros derivados y la rentabilidad de las empresas no financieras de la Bolsa de Valores de Lima mediante análisis de ecuaciones estructurales; sin embargo, la relación es débil, lo que se explica por el bajo número de empresas no financieras que utilizan instrumentos financieros derivados como mecanismo de cobertura.

La investigación guarda relación con el estudio realizado por Bahoo et al. (2018), quienes determinaron que la cobertura a través de derivados financieros tiene un efecto positivo en la rentabilidad de las empresas no financieras que cotizan en la Bolsa de Nueva York.

Además, los resultados coinciden con las afirmaciones de Ferreira Caixe y Albino Rodrigues (2022), Carbonneau (2021), Pradana y Naomi (2018) y Blanco y Wehrheim (2017), que indican que los derivados ayudan a mantener flujos de caja estables, impactando en el rendimiento y el valor de las empresas. Así, la administración de riesgos financieros influye en resultados más estables que repercuten en el valor de las empresas.

Por otra parte, Haro Trejo (2019) estableció que el uso de derivados financieros para cubrir riesgos frente a la variación del tipo de cambio incrementa el valor de las empresas, puesto que reduce la volatilidad del estado de resultados. Además, Choi et al. (2020), y Sun et al. (2022) establecieron que los instrumentos de cobertura conllevan a una menor volatilidad en los flujos de efectivo. En ese sentido, estos hallazgos guardan relación con el estudio, pues se determinó que el uso de derivados de tipo de cambio tuvo una mayor contribución en la rentabilidad y, por ende, en el valor de la empresa al incorporar estabilidad en los flujos.

En referencia al uso de derivados financieros en el Perú, así como en Latinoamérica, este es empleado por un reducido número de empresas; no obstante, en los últimos años ha sufrido un dinamismo, lo que concuerda con los estudios de Molina Díaz (2021) y Pinilla Bedoya y Martinez Muñoz (2020).

Después del análisis, se obtiene que los instrumentos financieros derivados tienen una relación positiva mínima con la rentabilidad de las empresas no financieras, esto puede deberse a factores como el reducido número de empresas que lo emplean, el periodo de estudio escogido para establecer la relación causal o si la muestra solo contiene información de empresas de la BVL.

Finalmente, la investigación fija agenda para futuras indagaciones sobre la relación de los instrumentos financieros derivados y la rentabilidad de las empresas, debido a que la literatura actual es muy limitada y es preciso realizar estudios que abarquen más periodos de investigación. Por ello, para complementar el estudio se plantean las siguientes preguntas: ¿El riesgo coberturado a través de instrumentos financieros derivados influye en la rentabilidad de las empresas que lo emplean? ¿Cuáles son los efectos financieros de emplear derivados financieros en la gestión de riesgos y rentabilidad?