Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El entorno económico actual caracterizado por la pandemia del COVID-19, conflictos armados activos en Europa y Medio Oriente, crisis económicas, problemas sociales de inmigración y la era de la digitalización viene transformando la manera de hacer negocios en todo el mundo. En este marco, los Estados con una resiliencia activa serán los únicos agentes macroeconómicos que podrán moverse al ritmo natural de la evolución sin verse afectados. El Perú no es ajeno al escenario económico mundial; no obstante, aún mantiene recursos naturales suficientes para resurgir y aprovechar las oportunidades que se generan durante un entorno económico dinámico, como prueba de ello, el Banco Mundial (2022) sostiene que:

Se proyecta que Perú crezca un 3,1 por ciento en 2022 y 2,9 por ciento en 2023, impulsado por el aumento de la producción minera, aunque una política intensificada por la incertidumbre frenará la inversión, el curso de la normalización de los mercados laborales apoyará la expansión del consumo, al igual que el crecimiento de los gastos gubernamentales. (p. 132)

Por su parte, el Ministerio de Energía y Minas (2021) señala que:

La contribución al crecimiento económico se ve reflejada a través de la balanza comercial, inversión nacional y extranjera, nuevas exportaciones de índole minero entre otras actividades. En ese sentido, en el 2021, el sector minero registró una participación del 10.5 % del PBI nacional y contribuyó con el 63.9 % de las exportaciones peruanas. En cuanto a la inversión, representó el 11.5 % de la inversión privada total; y el 23.3 % de la participación promedio en los últimos diez años de la inversión extranjera directa. (p. 13)

De esta manera, la Figura 1 muestra la evolución del crecimiento y representatividad del PBI minero en la actividad económica nacional en el periodo 2013-2021, lo que demuestra de manera empírica el aporte significativo de dicho sector en el PBI nacional.

Nota. Representación de la evaluación y relevancia del PBI del sector minero en el PBI nacional en el periodo 2013-2021, caracterizado por la inestabilidad económica y política, y la pandemia del COVID-19. Elaborado con datos tomados de Producto Bruto Interno por sectores productivos, por Banco Central de Reserva del Perú, 2021 (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/pbi-por-sectores)

Figura 1 PBI del sector minero y PBI nacional 2013-2021

De manera complementaria, y sobre las estadísticas del Ministerio de Energía y Minas, el Banco Central de Reserva del Perú y la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), la Sociedad de Comercio Exterior del Perú (2021) afirma que “en el 2020, el PBI minero fue de S/ 42,663 millones, implicando una disminución del 13.8 % con relación al año 2019. Sin embargo, en ese año, esta actividad representó el 9 % del PBI” (p. 1).

Lo anterior, supone entonces que el sector minero peruano resulta estratégico para afrontar coyunturas económicas adversas, de ahí la vital importancia de dicho sector; siendo ello así, el Poder Legislativo y Ejecutivo implementaron diversas medidas económicas y fiscales plasmadas en normativas de distinto rango. Como refiere el Ministerio de Economía y Finanzas (2022):

La Ley N°31106 que prorroga la vigencia de las exoneraciones del artículo 19 del IR, el DL N°1481, que extiende el plazo de arrastre de pérdidas del ejercicio 2020 bajo el Sistema A), DL N°1471 que establece de manera excepcional, reglas para la determinación de los PAC de IR de tercera categoría correspondiente a los meses de abril a julio del ejercicio gravable 2020 y DU N°012-2019 Establece la devolución del ISC al combustible diésel, no reflejaron un impacto positivo en ampliar la base tributaria y por ende en la recaudación. (pp. 35-39)

En efecto, lo señalado no termina impactando de manera positiva al crecimiento económico. Por tal motivo, resulta importante evaluar y realizar estudios sobre los costos/beneficios de cada una de las normas vigentes; ello con la finalidad de realizar los ajustes pertinentes para lograr los objetivos económicos y fiscales propuestos en cada norma. Al respecto, “estas normas que emitan los órganos constitucionales deben de ser producto de la reflexión sobre la realidad nacional” (Muro Ruiz, 2007, pp. 11-12), y deben enmarcarse en “la eficiencia económica, sencillez administrativa, flexibilidad, responsabilidad política y justicia” (Stiglitz, 2003, p. 483). Esto debido a que los beneficios tributarios otorgados son un gasto tributario para el Estado, a causa de una menor percepción de ingresos tributarios; en ese sentido, el análisis recogido en el informe N° 000038-2022 brinda luces del potencial impacto de los gastos tributarios. Sobre el particular, la Superintendencia Nacional de Aduanas y de Administración Tributaria (2022a) estima que:

El total de gastos tributarios potenciales estimados para el 2023, ascendería aproximadamente a S/ 20,354 millones, lo que equivale al 2.01 % del PBI proyectado para dicho año, y en términos nominales representa un incremento de S/ 2,732 millones respecto del monto del gasto tributario del año 2022 publicado en el Marco macroeconómico multianual 2022-2025. (p. 12)

En complemento a lo mencionado, el Ministerio de Economía y Finanzas (2021), a través del análisis del Macroeconómico Multianual 2022-2025, señala que “para 2022, el gasto tributario potencial estimado ascendería a S/ 17 622 millones (2,04% del PBI)” (p. 86).

En atención a lo destacado, resulta vital cuestionar si los beneficios tributarios tales como la devolución de tributos internos del sector minero son recuperados a través de la recaudación tributaria, inversiones y exportaciones mineras (costo/beneficio); por ejemplo, si la asociación entre la devolución de tributos internos y el aumento de las exportaciones e inversiones mineras no es coherente, el beneficio tributario aplicado no tendrá el impacto potenciador en el crecimiento económico. Ahora bien, “la coordinación de políticas de los diferentes niveles de gobierno no siempre se da a través de un acuerdo sobre ingresos fiscales, sino mediante los incentivos políticos y tributarios se busca llegar a la armonización económica” (Ponce Rodríguez y Ponce Rodríguez, 2022, p. 4).

Por ello, se entiende que los beneficios tributarios pasan a ser subsidios otorgados por parte del Estado, esto debido a la efímera política que controla, lo que conlleva a generar desajustes en la economía. En ese sentido, es relevante destacar lo señalado en el análisis de incumplimiento en el impuesto general a las ventas 2021, que a partir del entendimiento evaluado por parte del IGV la Superintendencia Nacional de Aduanas y de Administración Tributaria (2022b) expresa que:

En el 2020, las devoluciones se redujeron en 10.7 % en términos reales respecto al año anterior, alcanzando S/ 13,303 millones. En cambio, en el 2021 las devoluciones ascendieron a S/ 15,318 millones, cuya variación en términos reales respecto al año anterior se ubicó en 13.1 %. (p. 15)

De lo expuesto, se desprende que la devolución del saldo a favor seguirá los fines de su creador. Ahora bien, si dichos fines se ven tergiversados, el objetivo se verá desvirtuado, generando problemas económicos; siendo ello así, el Estado debe velar por que las reglas de juego sean sencillas y transparentes, a lo que North (1993) sostiene:

Las instituciones proporcionan la estructura básica por medio de la cual la humanidad a lo largo de la historia ha creado orden, y de paso ha procurado reducir la incertidumbre, junto con la tecnología empleada determinan los costos de transacción y transformación y por consiguiente la utilidad y viabilidad de participar en la actividad economía. (p. 152)

Por otro lado, Toye (1978) señala que “los gobiernos en emergentes aplican esquemas fiscales que otorgan beneficios fiscales a empresas recientemente establecidas o empresas antiguas que inician nuevas actividades en otra zona geográfica. La justificación de tales esquemas es promover el crecimiento económico” (p. 268). Definitivamente, estos esquemas suelen ser fáciles al momento de aplicar; sin embargo, sino se tiene en consideración los gastos y costos adicionales no visibles, con el tiempo son elevados. Tanto es así, que Peláez Longinotti (2018) señala que “el impacto de los gastos tributarios en el Perú oscila entre un 2 % a 3 % posicionándolo como el segundo en la región, solo por detrás de Ecuador y la tendencia va en aumento” (p. 17).

Por lo tanto, resulta coherente cuestionar si realmente los beneficios tributarios cumplen con el objetivo por el cual fueron creados. En efecto, se debe examinar si los créditos, deducciones, exoneraciones, diferimientos, tasas reducidas, inafectaciones, devoluciones de impuestos y en especial la devolución del saldo a favor del exportador, cumplen su finalidad. Al respecto, deberá tenerse en consideración lo señalado en el Decreto Supremo Nº 055-99-EF (1999) que precisa que el “saldo a favor del exportador, está conformado por el monto de IGV y el Impuesto de Promoción Municipal (IPM), que se acredite a través de comprobantes de pago, que correspondan a compras o adquisiciones de bienes, servicios, contratos de construcción y pólizas de importación” (art. 34).

De ahí que se plantea como interrogante: ¿Existe relación positiva entre la devolución del saldo a favor del exportador y las exportaciones de minerales metálicos del sector minero peruano durante el periodo 2005-2021? De este modo, la hipótesis de investigación que responde a dicha pregunta es: Existe relación positiva entre la devolución del saldo a favor del exportador y las exportaciones de minerales metálicos del sector minero peruano en el periodo 2005-2021.

MATERIAL Y MÉTODOS

El enfoque de la investigación fue cuantitativo porque se recurrió a la aplicación de pruebas estadísticas. El diseño fue observacional, transversal, retrospectivo y analítico. Asimismo, el alcance de la investigación fue correlacional con análisis descriptivo; fue descriptivo pues se observó el comportamiento de las devoluciones del saldo a favor del exportado (SFE), así como de las exportaciones de minerales metálicos (EMM). Además, fue correlacional pues se aplicaron pruebas estadísticas para determinar la normalidad y establecer el grado de relación entre las variables asociadas SFE y EMM.

Así, para el fin antes descrito, se aplicó la prueba de Shapiro-Wilk con el objeto de examinar si los datos de las variables corresponden a una distribución normal:

Donde:

W toma valores entre 0 y 1.

Número que ocupa la i-ésima posición la devolución del SFE.

Media muestral.

En tal sentido, la hipótesis nula es que la variable tiene una distribución normal, por lo que si el p-valor es mayor a 0,05 no se rechaza la hipótesis nula y se puede usar la prueba de Pearson para analizar el grado de correlación lineal entre las variables asociadas.

Asimismo, se utilizó la prueba de Pearson para determinar el grado de correlación lineal existente entre las variables asociadas SFE y EMM.

Donde:

Puntos muestrales de las EMM y la devolución del SFE.

Media muestral.

El sentido de la correlación lineal se interpreta de la siguiente manera: positiva perfecta (r = 1), positiva (0 < r < 1), no hay relación (r = 0), negativa (−1 < r < 0), negativa perfecta (r = −1). Asimismo, se evalúo la significancia estadística de dicha relación a través del p-valor de la prueba de Pearson. Así, si el p-valor es menor a 0,05 la relación es estadísticamente significativa y en caso contrario no lo es.

De manera complementaria, para verificar el sentido de la relación se estimó un modelo de regresión lineal para determinar la implicancia de la devolución del SFE en las EMM, a través de la siguiente ecuación:

En donde “Y” es la EMM y “X” el SFE, el valor de b indica el sentido de la relación y el p-valor asociado a este coeficiente indica la significancia estadística de esta.

RESULTADOS

De acuerdo con el análisis del rendimiento de los tributos realizado por el Ministerio de Economía y Finanzas (2021), se señala que “en el 2021, las devoluciones de impuestos totalizaron S/ 19,824 millones, lo cual significó un aumento del 11.0 % en términos reales con relación al 2020… las devoluciones por tributos internos sumaron S/ 18,658 millones” (p. 61). Por ello, se observa que la devolución del SFE y las EMM se mueve de manera conjunta durante el periodo 2005-2021, en una tendencia creciente. De este modo, en la Figura 2 se representa la evolución de la devolución del SFE y las EMM.

Nota. Representación de la evolución de las devoluciones del IGV del SFE, comparado con la evolución de las EMM del sector minero en el periodo 2005-2021. Elaborado con datos tomados de Nota tributaria y aduanera: Información tributaria - Devoluciones, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022c (http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html); Anuario minero 2021: Reporte estadístico (p. 11), por Ministerio de Energía y Minas, 2021(https://www.gob.pe/institucion/minem/informes-publicaciones/3145151-anuario-minero-2021); Boletín estadístico minero (p. 11-12), por Ministerio de Energía y Minas, 2022 (https://www.minem.gob.pe/_publicacion.php?idSector=1&idPublicacion=615)

Figura 2 Devolución del SFE y las EMM

En atención a lo expuesto, el Grupo de Justicia Fiscal Perú (2019), y de acuerdo con el análisis del rendimiento de los tributos elaborado por el Ministerio de Economía y Finanzas (2022), señala que el peso porcentual promedio de las devoluciones del SFE respecto de las devoluciones de tributos internos durante el periodo 2005-2021 asciende aproximadamente a un 62 %.

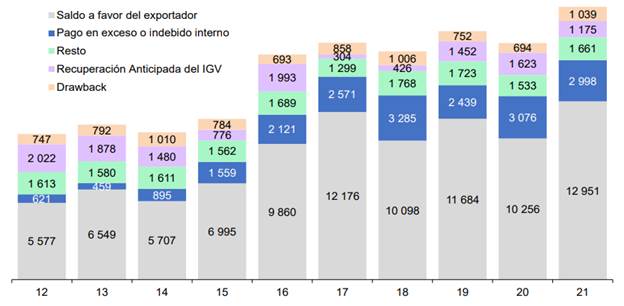

Por otro lado, en la Figura 3 se presentan las devoluciones de impuestos por partidas. De esta forma, se muestra que el peso porcentual promedio de las devoluciones del SFE, respecto a las devoluciones de tributos internos durante el periodo 2005-2021, asciende aproximadamente a un 62 %.

Nota. Representación de las devoluciones de impuesto internos según partidas, observando que el SFE es la más preponderante durante el periodo 2012-2021. Elaborado con datos tomados de Marco macroeconómico multianual proyectado por el periodo 2022-2025 (p. 60), por Ministerio de Economía y Finanzas, 2021 (https://www.mef.gob.pe/es/?option=com_content&language=es-ES&Itemid=100869&lang=es-ES&view=article&id=3731)

Figura 3 Devoluciones de impuestos por partidas, 2012-2021

Luego, se aplicó la prueba de normalidad de Shapiro-Wilk considerando un nivel de significancia de 5 %. En tal sentido, se logró contrastar que los datos de las variables tienen una distribución normal, debido a que el p-valor fue mayor al 5 % (Ver Tabla 1).

Tabla 1 Prueba de normalidad de Shapiro-Wilk

| Descripción | Estadístico | gl | Significancia |

|---|---|---|---|

| Devolución del saldo a favor del exportador (IGV) | 90,11 % | 17 | 7,10 % |

| Exportaciones de minerales metálicos (EMM) | 86,57 % | 17 | 1,88 % |

Nota. Representación de los valores de la prueba de normalidad de Shapiro Wilk debido a que los datos son menores a 50 (periodo 2005-2021). Elaborado con datos tomados de Nota tributaria y aduanera: Información tributaria - Devoluciones, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022c (http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html); Anuario minero 2021: Reporte estadístico (p. 11), por Ministerio de Energía y Minas, 2021 (https://www.gob.pe/institucion/minem/informes-publicaciones/3145151-anuario-minero-2021); Boletín estadístico minero (p. 11-12), por Ministerio de Energía y Minas, 2022 (https://www.minem.gob.pe/_publicacion.php?idSector=1&idPublicacion=615)

De lo anterior, se desprende que es posible aplicar la prueba estadística paramétrica de la correlación de Pearson. Así, el coeficiente de correlación de Pearson entre las variables referidas a las EMM y la devolución del SFE es de 0,66 y con p-valor de 0,0036, tal como se observa en la Tabla 2. De este modo, se observa una relación positiva moderada y estadísticamente significativa entre las variables devolución del SFE y las EMM.

Tabla 2 Correlación entre la devolución del SFE y las EMM del sector minero peruano

Nota. Representación de los valores de la prueba de correlación entre ambas variables durante el periodo 2005-2021. Elaborado con datos tomados de Nota tributaria y aduanera: Información tributaria - Devoluciones, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022c (http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html); Anuario minero 2021: Reporte estadístico (p. 11), por Ministerio de Energía y Minas, 2021 (https://www.gob.pe/institucion/minem/informes-publicaciones/3145151-anuario-minero-2021); Boletín estadístico minero (p. 11-12), por Ministerio de Energía y Minas, 2022 (https://www.minem.gob.pe/_publicacion.php?idSector=1&idPublicacion=615)

Por otro lado, esta relación positiva y estadísticamente significativa se corroboró con los resultados de la regresión lineal que se presentan en la Tabla 3. De esta manera, se halló que el coeficiente asociado a la devolución del SFE y su p-valor muestran que existe una relación positiva y estadísticamente significativa entre las EMM y la devolución del SFE (Ver Figura 4).

Tabla 3 Estimación de la ecuación de regresión: Dependiente (EMM)

Nota. Representación de los valores utilizados en la estimación de la ecuación de regresión entre ambas variables. Elaborado con datos tomados de Nota tributaria y aduanera: Información tributaria - Devoluciones, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022c (http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html); Anuario minero 2021: Reporte estadístico (p. 11), por Ministerio de Energía y Minas, 2021 (https://www.gob.pe/institucion/minem/informes-publicaciones/3145151-anuario-minero-2021); Boletín estadístico minero (p. 11-12), por Ministerio de Energía y Minas, 2022 (https://www.minem.gob.pe/_publicacion.php?idSector=1&idPublicacion=615)

Nota. Representación de los valores utilizados en la estimación de la ecuación de regresión entre ambas variables. Elaborado con datos tomados de Nota tributaria y aduanera: Información tributaria - Devoluciones, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022c(http://www.sunat.gob.pe/estadisticasestudios/devoluciones.html); Anuario minero 2021: Reporte estadístico (p. 11), por Ministerio de Energía y Minas, 2021 (https://www.gob.pe/institucion/minem/informes-publicaciones/3145151-anuario-minero-2021); Boletín estadístico minero (p. 11-12), por Ministerio de Energía y Minas, 2022 (https://www.minem.gob.pe/_publicacion.php?idSector=1&idPublicacion=615)

Figura 4 Dispersión lineal de la devolución del SFE y las EMM durante el periodo 2005-2021

DISCUSIÓN

En la investigación, se evidencia que las EMM mantienen un comportamiento similar a las devoluciones del SFE durante el periodo 2005-2021 (17 años), debido a que ambas variables mantienen un grado de correlación estadísticamente significativo del 66,5 %, el cual representa una correlación moderada. Esto fue corroborado a partir de la estimación del modelo lineal, encontrando también que existe una relación positiva y estadísticamente significativa entes las devoluciones del SFE en las EMM. Ahora bien, a pesar de que la correlación entre estas variables asociadas es mayor al 50 %, “las devoluciones totales están compuestas principalmente por devoluciones de tributos internos (93 %), y devoluciones de tributos aduaneros, [donde] el primero le corresponde a la devolución por exportación” (Grupo de Justicia Fiscal Perú, 2019, p. 1).

Así, si bien existe una correlación positiva moderada entre las devoluciones del SFE y las EMM, es necesario conocer que otras variables pueden asociarse al comportamiento de estas, además de otras del entorno. Ello permitirá realizar un análisis más profundo que muestre que otras variables afectan su comportamiento.

De este modo, resulta necesario que el análisis costo beneficio (ACB) y estrategia de mantener la neutralidad del IGV, para estos casos, sean reexaminados, debido a que no solo se tiene la devolución del SFE, sino que a la fecha se cuenta con la reactivación de la economía (Ley N° 30296, 2014), el régimen especial de recuperación anticipada del IGV (Decreto Legislativo N° 973, 2007) y devolución del IGV a los titulares de la actividad minera (Ley N° 27623, 2002). Asimismo, resulta importante precisar que para evitar algún sobrecosto debe contemplarse un marco sistemático para evaluación de los beneficios tributarios, a lo que Tokman (2006) expresa: “Se debe comprobar si existe una razón de eficiencia económica, justicia distributiva u otra que fundamente una intervención estatal de excepción [por ello] los incentivos tributarios deben evaluarse según cada caso y revisarse ante posibles cambios de contexto” (p. 48).

No obstante, para la Comisión Económica para América Latina y el Caribe (2022), la aplicación de los beneficios tributarios sí podría ayudar a impulsar el crecimiento económico. En ese sentido, destacan las experiencias de países como México y la República Dominicana, que avanzaron significativamente en la estimación del gasto tributario, así como en la cuantificación de incentivos tributarios orientados a impulsar determinadas actividades o regiones.

A su vez, deberá tenerse en consideración la sostenibilidad del beneficio tributario, para lo cual se requiere reglas de juego claras y que la intervención estatal contribuya a su sostenibilidad. En ese sentido, cabe preguntarse si las ventajas fiscales merecen la pena. Ante esto, Mancuso y Moreira (2013) concluyen que resulta importante comprender si los beneficios tributarios aplicados contienen los valores de transparencia, eficiencia y eficacia (p. 4).

En línea con el párrafo anterior, no solo es necesario mantener los valores; sino que, si el Estado no manifiesta su presencia a través de fiscalizaciones u otros mecanismos de control, el beneficio tributario de la devolución del SFE puede desvirtuar su objetivo principal, por tanto, “sin un control adecuado, de los gastos fiscales; estos pueden amenazar el equilibrio de las cuentas públicas” (Pellegrini, 2014, p. 11).

Finalmente, el estudio constituye un precedente para futuras investigaciones sobre la asociación entre las variables trabajadas, debido a que la literatura actual solamente se orienta al análisis de ambas variables de manera descriptiva o separada. Ahora bien, si se consideran las demás variables macroeconómicas tales como inversiones, recaudación y otras, se podrá ver el potencial impacto que generan en el crecimiento económico. En este contexto, resulta relevante plantear otras preguntas que podrían ser atenderse en futuras investigaciones: ¿Qué medidas podría aplicar el Estado para transparentar los beneficios tributarios? ¿En qué medida los beneficios tributarios influyen en el crecimiento del sector minero? ¿Cómo impacta la devolución de los tributos internos en la inversión en exploración y explotación del sector minero? ¿Qué incentivos fiscales podrían adoptarse a través de una política fiscal en el entorno actual, y cuáles serían las características para que dicho incentivo sea eficiente?