Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El marco normativo de las Normas Internacionales de Información Financiera (en adelante NIIF) establece estándares que permiten uniformizar los criterios de preparación de información financiera. Estos principios son fundamentales para contar con referencias que faciliten la realización de proyecciones hacia el futuro, generando expectativas razonables y cuantificables (Berardi, 2022) a partir de información tanto cuantitativa como cualitativa. En ese sentido, Chiahemba y Ibiamke (2019) destacaron que los eventos futuros podrían desencadenar diversos resultados debido a la incertidumbre. Por su parte, Gómez (2004) sostuvo que la toma de decisiones depende de creencias y expectativas sobre el futuro, lo cual presenta dificultades en la valoración de las probabilidades asociadas a diversos escenarios.

En efecto, los supuestos asumidos en la estimación son aspectos que las NIIF exponen e implican que las estimaciones involucran un mayor grado de dificultad, subjetividad o complejidad en el juicio adoptado; aunado a la experiencia e información adicional disponible. Así, el problema se formula a través de la siguiente interrogante: ¿Cómo se presenta el concepto de probabilidad en las NIIF? Con la presente investigación se busca analizar el sentido y la relevancia del concepto de probabilidad en las NIIF.

El Consejo del International Accounting Standard Board (IASB, por sus siglas en inglés) emitió normativa contable donde se considera la evaluación de la incertidumbre asociada a hechos económicos, lo que decanta en la estimación de probabilidades. Al respecto, Morales-Díaz (2018) destacó el ejercicio de juicios de valor en las estimaciones. Por su parte, Brito y Júdice (2023), Đurović (2019) y Delgado-Vaquero et al. (2020) llevaron a cabo diversos estudios orientados a un modelo de pérdida crediticia basado en probabilidades de incumplimiento prospectivas bajo las consideraciones de la NIIF 9. Además, Signorelli et al. (2023) se centraron en la distribución de probabilidad para el ajuste de riesgo de acuerdo con los requerimientos de la NIIF 17.

En ese sentido, el concepto de probabilidad cobra relevancia en la evaluación de contingencias, el reconocimiento de un pasivo a través de la probable salida de recursos económicos futuros, la estimación de la pérdida crediticia esperada referida a las cuentas por cobrar, entre otros. Al respecto, Albrecht et al. (2017) se centraron en los cambios a las estimaciones contables y concluyeron que dichas alteraciones podrían generar efectos en la interpretación de la información financiera. Por su parte, Eljammi Ayadi et al. (2021) y Gierusz et al. (2022) manifestaron que la cultura podría afectar la interpretación de las probabilidades utilizadas en las NIIF, impidiendo la armonización contable internacional. Desde otro punto de vista, Huerta et al. (2016) destacaron la influencia del idioma en la interpretación de las NIIF.

Bajo este esquema, Teixeira y Fialho Silva (2009) consideraron que la probabilidad de ocurrencia de un determinado acontecimiento requiere de criterios de interpretación y clasificación para fines de la elaboración de los reportes financieros. Su trabajo evidenció la percepción diferenciada de dichos términos, sugiriendo la revisión del marco normativo de las NIIF en cuanto al uso de expresiones verbales de probabilidad. A su vez, señalaron que la cultura puede influir de manera significativa en los sistemas contables de los países y en la percepción de la información financiera. Por su lado, Bernardo y Smith (2000) consideran que las probabilidades son el resultado de las creencias personales de quien las evalúa y dependen de la información disponible.

Uno de los aspectos que intervienen en el entendimiento de los términos asociados a la probabilidad descritas en las NIIF es su traducción (Zhang et al., 2020). Hsiao-Lun et al. (2019) argumentaron que la traducción de dichas normas es un aspecto muy importante, puesto que se debe considerar la debida diligencia, a fin de no afectar los significados originales. Sus resultados mostraron que un buen conocimiento contable y la fluidez en el idioma inglés podría reducir las diferentes interpretaciones de las expresiones de probabilidad. De manera complementaria, Galavotti (2005) argumentó que el significado de probabilidad, así como su interpretación, ingresa al ámbito de la filosofía (pp. 53-54), al punto de que existe una numerosa variedad de interpretaciones de la misma.

En suma, la existencia de información de una entidad que no está siendo cuantificada podría generar mayores costos de procesamiento, puesto que no satisfacen los niveles mínimos para generar la confiabilidad de la información (Michels, 2017). En ese sentido, el enfoque bayesiano de las probabilidades exige una estimación rigurosa de probabilidades en términos matemáticos, al igual que su expresión, la cual debe ser racional (Mosterín, 2008) siempre que manifiesten expresamente una adecuada justificación (p. 22).

Dicha justificación debe tener presente aquellos criterios adoptados para la estimación de probabilidades, como por ejemplo en el caso de una pérdida proveniente de un proceso legal, que comprende el importe de la materia en litigio, los intereses asociados, entre otros conceptos. Asimismo, Mosterín (2008) destacó que la noción de creencia racional está por encima de la mera opinión y, aunque no llega al nivel de un saber (p. 22), se sostiene a partir de la información disponible en un momento determinado (p. 22), lo que permitiría sustentarla.

La estimación de la probabilidad efectuada por la Gerencia se apoya en su experiencia, información disponible y la opinión de expertos o especialistas. En ese sentido, la opinión de expertos podría ser considerada como un instrumento (Cooke, 1991). Por otro lado, Johnstone (2018) considera que el marco conceptual de Financial Accounting Standard Board (FASB) tiene un enfoque bayesiano en cuanto a la divulgación de creencias, juicios, decisiones e incertidumbre en diversos asuntos de los estados financieros. Finalmente, Bertsch (2012) efectuó un estudio compilatorio sobre el análisis de eventos futuros inciertos bajo el enfoque bayesiano, como herramienta que permite la estimación de rangos de probabilidad sobre una base racional e información disponible al momento de dicha evaluación.

Desde la teoría contable, los objetivos contables requieren de la definición de los medios más adecuados, lo que implica la adopción de juicios para obtener resultados que pueden ser contrastados y tomados como punto de partida para futuras evaluaciones. Hendriksen y van Breda (1992) destacan la importancia de una adecuada revelación de la información no cuantitativa puesto que es más difícil evaluar su materialidad y relevancia.

En ese sentido, la investigación resalta el sentido y el uso del concepto de probabilidad en las NIIF, así como la descripción que se identifica en su contenido. En línea con lo anterior, el objetivo fue analizar el concepto de probabilidad que se describe en las NIIF. Asimismo, el estudio se justifica a nivel teórico en cuanto al análisis del concepto de probabilidad en las NIIF, que debe ser coherente y contar con una descripción lo suficientemente detallada; mientras que a nivel práctico, este contribuye al claro entendimiento del uso de la probabilidad por parte de los emisores de estados financieros, inversores y demás usuarios.

MÉTODOS

El estudio adoptó el diseño bajo un enfoque cualitativo, parcialmente descriptivo y no experimental. El enfoque cualitativo fue teórico, puesto que se efectuó el análisis teórico de los trabajos anteriores, el concepto de probabilidad y su descripción en las NIIF; descriptivo, debido a que no fue posible efectuar hipótesis predictivas sobre el concepto de probabilidad en el contexto contable; y no experimental, ya que el concepto de probabilidad se presentó tal como figura en las NIIF, sin manipulación alguna. La unidad de estudio comprendió el concepto de probabilidad, y la técnica de recolección de datos se realizó a través del análisis de contenido, que incluyó tanto la literatura existente como el marco normativo de las NIIF.

RESULTADOS

En esta sección, se realizó el análisis de contenido del marco normativo de las NIIF, identificando la frecuencia del término “probabilidad”, los aspectos a los que hace referencia y si cuenta con una descripción suficiente. Los resultados obtenidos mostraron que, ante situaciones que involucran incertidumbre, como expectativas hacia el futuro, estimación del valor razonable, entrada o salida de flujos económicos futuros, ocurrencia de un evento futuro, incertidumbre asociada a la existencia o a la medición, evaluación de riesgos, entre otros, se requiere el uso de probabilidades.

Ello tiene implicaciones tanto teóricas, puesto que se requiere de una redacción clara y precisa de estos aspectos, como prácticas, dado que son de aplicación por los preparadores de estados financieros y son fuente de información para la toma de decisiones. De acuerdo con el objetivo planteado en la investigación, la Tabla 1 presenta el análisis de identificación de las normas donde se menciona el término “probabilidad”.

Tabla 1 Frecuencia del término “probabilidad” en las NIIF

| Grupo de normas | Párrafo y/o norma a la que hace referencia |

|---|---|

| Marco Conceptual para la Información Financiera (MC) | Párrafos: 2.15, 2.30, 4.15, 4.34, 4.38, 5.12, 5.14, 5.15, 5.16, 5.17, 5.20 |

| Normas Internacionales de Información Financiera (NIIF) | Normas: 2, 3, 5, 7, 9, 10, 13, 15, 16, 17 |

| Normas Internacionales de Contabilidad (NIC) | Normas: 12, 16, 19, 26, 28, 32, 36, 37, 38, 39, 40, 41 |

| Interpretaciones a las Normas Internacionales de Información Financiera (CINIIF) | Normas: 17, 23 |

Nota. Elaborado con datos tomados de las Normas Internacionales de Información Financiera Parte A. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022a (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_A.php); Normas Internacionales de Información Financiera Parte B. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022b (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_B.php); Normas Internacionales de Información Financiera Parte C. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022c (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_C.php).

Se pudo observar que el término “probabilidad” se utiliza en gran parte del marco normativo de las NIIF. Un aspecto importante es que en el Glosario de las NIIF no se encuentra una definición explícita que describa el término probabilidad. Se identificó que el concepto probable se define como: “Que tiene más probabilidad de que ocurra que de lo contrario” (IFRS Foundation, 2022a, p. A2360), lo que resulta insuficiente para un entendimiento integral y se aleja de la teoría de probabilidades, que contempla su base matemática y criterios de medición de probabilidad de las creencias.

Con base en lo anterior, se hizo un análisis para identificar a qué aspectos hace referencia el término “probabilidad” y si cuenta con una descripción suficiente. La Tabla 2 presenta dicho análisis a nivel del Marco Conceptual para la Información Financiera (en adelante MC).

Tabla 2 Referencia del término “probabilidad” en el MC

| Referencia | Párrafo |

|---|---|

| Probabilidad de una recepción favorable de la información financiera. | 2.15 |

| A nivel de verificabilidad, puede identificarse una escala de posibles importes, con un nivel de probabilidad asociada. | 2.30 |

| Nivel de probabilidad asociado a beneficios económicos para el reconocimiento de un activo. | 4.15 |

| Nivel de probabilidad de realizar una transferencia de recursos económicos y su efecto en las decisiones sobre qué información proporcionar. | 4.34, 4.38 |

| En la consideración de si la información es relevante respecto de la existencia de un elemento de los estados financieros y la probabilidad de entrada o salida de flujos económicos (con efecto en la incertidumbre sobre la existencia). | 5.12, 5.14, 5.15, 5.16, 5.17 |

| En la consideración de la incertidumbre en la medición, donde existen dificultades en la estimación de la probabilidad de cada resultado posible, y hay una alta sensibilidad ante pequeños cambios en dichas estimaciones. | 5.20 |

Nota. Elaborado con datos tomados de las Normas Internacionales de Información Financiera Parte A. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022a (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_A.php).

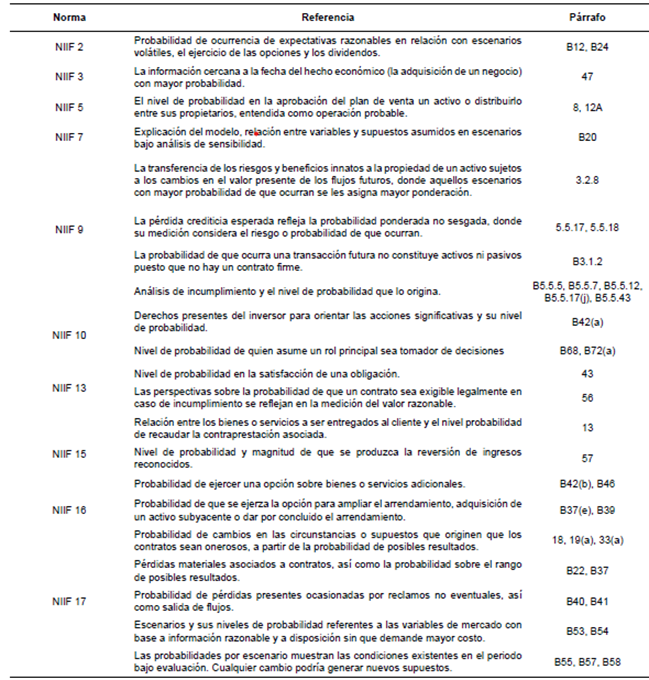

El MC provee información para los criterios de preparación de estados financieros, donde se hace alusión a sus características fundamentales y aspectos de relevancia, representación fiel e incertidumbre asociada a los mismos. La Tabla 3 presenta aspectos a los que hace referencia el término “probabilidad” a nivel de las NIIF.

Tabla 3 Referencia del término “probabilidad” en las NIIF

Nota. Elaborado con datos tomados de las Normas Internacionales de Información Financiera Parte A. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022a (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_A.php).

Las NIIF presentadas muestran que la estimación de probabilidad para hechos que involucran incertidumbre adquiere relevancia, especialmente, en el caso del análisis de instrumentos financieros, así como la estimación del valor razonable y contratos de seguros. En estas situaciones, la evaluación de riesgos financieros genera la asunción de supuestos y criterios que implican juicio de valor y expectativas sobre el futuro.

Cabe precisar que el párrafo 5.5.18 de la NIIF 9 hace referencia al “riesgo o probabilidad de que ocurra una pérdida crediticia” (IFRS Foundation 2022a, p. A499), donde no se precisa si se refiere al riesgo, probabilidad o ambos; más aún cuando la probabilidad es la medición de la incertidumbre, mientras que el riesgo expresa el efecto de la incertidumbre en ciertas condiciones dadas, las cuales podrían verse afectadas por algún cambio. La Tabla 4 presenta aspectos a los que hace referencia el término “probabilidad” a nivel de las Normas Internacionales de Contabilidad (NIC).

Tabla 4 Referencia del término “probabilidad” en las NIC

Nota. Elaborado con datos tomados de las Normas Internacionales de Información Financiera Parte A. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022a (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_A.php).

Las NIC son un grupo de normativas que, si bien fueron emitidas con anterioridad a las NIIF, vienen siendo actualizadas para mantener el mismo lineamiento adoptado por el IASB. Se observó que las probabilidades se utilizan en la estimación del valor razonable de activos: propiedad, planta y equipo, intangibles y propiedades de inversión, así como en el enfoque del flujo de efectivo esperado. De igual forma, se emplean en el análisis de la salida o entrada de flujos económicos futuros, y en la disposición de utilidades tributarias con las cuales compensar los créditos tributarios no utilizados, entre otros aspectos.

Por otro lado, la NIC 37 es la norma que efectúa una clasificación de los niveles de probabilidad en la evaluación de contingencia: probable, posible y remoto; sin embargo, esta clasificación dista de la formulación matemática de la probabilidad en el sentido que se expresa dentro del rango 0 y 1 (no en porcentajes) y se expresa como sigue: la probabilidad de que se presente el escenario “A” es de 0.7.

Finalmente, la Tabla 5 presenta aspectos a los que hace referencia el término “probabilidad” a nivel de las Interpretaciones a las Normas Internacionales de Información Financiera (CINIIF).

Tabla 5 Referencia del término “probabilidad” en las CINIIF

| Norma | Referencia | Párrafo |

|---|---|---|

| CINIIF 17 | Para el caso de mantener una alternativa de recibir un activo distinto al efectivo, el dividendo a pagar se estimará considerando el valor razonable de las opciones y su nivel de probabilidad. | 12 |

| CINIIF 23 | Respecto a la incertidumbre asociada a un tratamiento impositivo incierto, se considerará aquella con resolución más probable o utilizando el valor esperado para diversas alternativas. | 11 |

Nota. Elaborado con datos tomados de las Normas Internacionales de Información Financiera Parte A. Normas emitidas al 1 de enero de 2022, por IFRS Foundation, 2022a (https://cdn-content-b.mef.gob.pe/dgcp/con_nor_co/niif2022_A.php).

Las CINIIF complementan el entendimiento de las NIIF, particularmente, en lo que respecta a las probabilidades asociadas a las alternativas disponibles para distribución a los propietarios de una entidad y a la respuesta a la incertidumbre de un tratamiento impositivo incierto, por la mayor probabilidad que lo resuelva en línea con la Administración tributaria.

En resumen, los resultados obtenidos destacan la importancia del uso de probabilidades descritas a lo largo del marco normativo de las NIIF. Esto enfatiza la necesidad de analizar diversos escenarios acerca del futuro y poseer conocimientos de teoría de probabilidades que permitan tener una concepción clara del término “probabilidad” y su adecuada interpretación en el contexto de la contabilidad.

DISCUSIÓN

El aporte de esta investigación se centra en el análisis de los conceptos de probabilidad y qué aspectos requieren de su uso dentro del marco normativo de las NIIF, aspecto vigente y de actualidad debido a la orientación de las normas contables recientemente emitidas. Los antecedentes comprendieron principalmente artículos publicados en revistas académicas de investigación, referidos a la interpretación del concepto de probabilidad desde el punto de vista contable. La limitación del presente estudio consistió en la falta de especificaciones en la definición de conceptos como probabilidad o probable a lo largo de las normas que forman parte de las NIIF.

El análisis del marco normativo de las NIIF, así como los antecedentes a esta investigación, proporcionaron información que permitió identificar que el concepto de probabilidad adoptado en este marco normativo no presenta la claridad alineada en términos de su interpretación. Además, no existe una referencia directa a la interpretación de la probabilidad, especialmente cuando es considerada como una métrica aplicable a las ciencias sociales, dado que los hechos económicos están sujetos a la evaluación de la gerencia de las empresas, basándose en su juicio profesional, experiencia, opinión de expertos y especialistas, e información disponible para su análisis, lo que permite formar una creencia, la cual debe tener como característica la racionalidad.

La discusión de resultados se extiende en función del objetivo planteado, que consiste en analizar el concepto de probabilidad que se describe en las NIIF. Asimismo, al tratarse de una investigación cualitativa, parcialmente descriptiva y no experimental, se presentaron los diferentes aspectos en el uso de la probabilidad dentro del marco normativo de las NIIF.

Berardi (2022) confirmó la importancia de las expectativas frente a eventos futuros, ya que podrían desencadenar diversos resultados, como se mencionó en el trabajo de Chiahemba y Ibiamke (2019), y esto tiene un impacto en la toma de decisiones, que como señaló Gómez (2004), se ve influenciada por las creencias asumidas. En ese sentido, dichos trabajos aportaron aspectos relevantes en el análisis del concepto de probabilidad en las NIIF y se confirmó el uso de la probabilidad en modelos de pérdida crediticia según NIIF 9 (Brito & Júdice, 2023; Đurović, 2019; Delgado-Vaquero et al., 2020) y ajuste del riesgo según NIIF 17 (Signorelli et al., 2023). Esto indica que su uso es relevante para la estimación de escenarios.

Por su parte, el trabajo de Teixeira y Fialho Silva (2009) aportó en la identificación de diferentes expresiones verbales de probabilidad, junto con la falta de uniformidad en la percepción de dichos términos, la influencia de la cultura y el juicio profesional, donde si bien se identifica la frecuencia del uso de las expresiones verbales de probabilidad, se concluyó que era necesaria la revisión del marco normativo de las NIIF; sin embargo, no se efectuó un análisis de las referencias a las cuales hace el término “probabilidad”, como se plantea en la presente investigación.

Por otro lado, los trabajos de Zhang et al. (2020) y Hsiao-Lun et al. (2019) mostraron que la traducción tiene un impacto en los juicios de probabilidad, lo que podría afectar la emisión de normas contables y la adopción de políticas contables que involucran situaciones de incertidumbre. Si bien este estudio analizó las NIIF traducidas al idioma español, sería un aporte importante efectuar el estudio comparativo en diferentes idiomas a fin de identificar discrepancias en su entendimiento.

Desde otro punto de vista, Morales-Díaz (2018) destacó un incremento significativo en la aplicación de juicios de valor y en el cálculo de las estimaciones contables, lo cual se confirmó con el análisis del término “probabilidad” a lo largo del MC, las NIIF, NIC y CINIIF, dejando en claro las perspectivas hacia el futuro y el uso de supuestos asumidos. No obstante, la revisión de los trabajos de Mosterín (2008), Galavotti (2005) y Cooke (1991) aportó aspectos a considerar en cuanto al enfoque bayesiano correspondiente a la interpretación de probabilidades, donde estas deben ser definidas sobre la base de creencias racionales y la opinión de especialistas debe involucrar una formación suficiente en la teoría matemática que le permita al contador tener un conocimiento de las probabilidades bajo el enfoque bayesiano.

Los trabajos de Albrecht et al. (2017), Eljammi Ayadi et al. (2021), Gierusz et al. (2022) y Huerta et al. (2016) permitieron tomar en consideración aspectos como la cultura y el idioma que podrían tener un impacto en la interpretación del concepto de probabilidad, evidenciando así la necesidad de efectuar investigaciones segmentadas por regiones e incluso por cultura, a fin identificar semejanzas y diferencias entre los patrones de entendimiento y comprensión.

Asimismo, se considera la relevancia de las creencias personales en la evaluación de las probabilidades, de acuerdo con Bernardo y Smith (2000), las cuales requieren de una adecuada revelación de información (Hendriksen & van Breda, 1992), así como su confiabilidad (Michels, 2017), dando paso a la interpretación bayesiana de las creencias y juicios ejercidos sobre escenarios futuros (Johnstone, 2018; Bertsch, 2012). Este enfoque proporciona elementos a considerar en la evaluación de probabilidades y su impacto en la preparación de información financiera a partir de sucesos que involucran incertidumbre, los cuales deben ser revelados adecuadamente. Además, el marco normativo de las NIIF permite una influencia válida, ya que es pertinente en el análisis del término “probabilidad” a nivel de su interpretación y aplicación, contribuyendo en la obtención de información útil para la toma de decisiones.

Las conclusiones que provienen de la presente investigación se encuentran alineadas con los resultados obtenidos. En ese sentido, el conocimiento adecuado de probabilidades resalta la necesidad de análisis de diversos escenarios acerca del futuro, lo cual, sumado al conocimiento de teoría de probabilidades desde el enfoque bayesiano, permite contar con una concepción clara del término “probabilidad” y su adecuada interpretación en el contexto de la contabilidad. Adicionalmente, la ausencia de precisiones del término “probabilidad” no permite una estandarización en su entendimiento y podría afectar la aplicación adecuada respecto de la preparación de estados financieros.

Como agenda para futuras investigaciones, se plantea las siguientes preguntas: ¿La formación de profesionales contables debería contemplar la incorporación de la teoría de probabilidades con base matemática y con el uso del enfoque bayesiano que permita una adecuada interpretación de las normas contables? ¿El desarrollo de investigaciones orientadas al sentido e importancia de la probabilidad y aquello considerado como probable podría esclarecer los criterios de interpretación de la probabilidad en situaciones de incertidumbre? ¿Es necesario que el IASB efectúe precisiones y descripciones al término “probabilidad” a fin de permitir su estandarización en la aplicación de políticas contables y emisión de información financiera?