Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

El índice de precios al consumidor (IPC) es un indicador que mide la trayectoria de los precios de los bienes y servicios, el cual es importante para comprender y controlar la inflación en un país. A raíz de la globalización, las variaciones porcentuales del IPC en diferentes economías del mundo parecen estar cada vez más interrelacionadas, sobre todo, ante eventos como conflictos bélicos, crisis financieras o emergencias sanitarias, según describen Ball et al. (2021), Cherkasky (2022), Cornejo et al. (2022), el Banco de España (2022), el Banco Central de Reserva del Perú (2022a), y Pacce et al. (2022).

En el contexto nacional, para Aparicio y Araujo (2011), resulta importante el seguimiento adecuado de la inflación a largo plazo, ya que los habitantes en el Perú no cuentan con variedad de activos rentables para protegerse. Es más, según Aromí et al. (2022) y Ramírez y Aquino (2005), una incertidumbre y una elevada inflación afectarían la adecuada formación de precios y las decisiones de ahorro e inversión.

En esa línea, el tema se eligió por la actual coyuntura inflacionaria que está atravesando el país, y por la escasa investigación sobre cómo afectan los choques internacionales en la inflación. Entonces, ante el contexto de una economía totalmente expuesta, la importancia de la investigación radica en cuantificar estos choques a largo plazo. Cabe señalar que el aspecto novedoso es la utilización de vectores autorregresivos estructurales (SVAR), siguiendo la descomposición de Blanchard y Quah (1989).

Con relación al modelo, Peersman (2018) realizó un SVAR con variables macroeconómicas para la zona euro desde 1970 hasta 2016, donde encontró que los precios internacionales de alimentos explicaban en promedio un 25 % a 30 % la variabilidad de la inflación. Adicionalmente, Kelesbayev et al. (2022) utilizaron un SVAR para la economía de Kazajistán de enero de 2015 hasta noviembre de 2021, y concluyeron que los precios internacionales del petróleo revelaban un 3 % la variabilidad de los precios del consumidor.

Con el mismo método, Fadiran (2021), para el periodo de muestra de 1980 hasta 2018, estableció que la volatilidad de los precios del petróleo exponía, en promedio, un 3,7 % la varianza del índice de los precios al consumidor. Paralelamente, Almgren y Holmberg (2022) emplearon un modelo SVAR para los países que conforman el G7 y determinaron que, en la última década, se han reducido los efectos de los precios internacionales de la energía sobre el comportamiento de la inflación.

Dentro de las economías regionales, Francis y Restrepo-Ángel (2018), utilizando vectores estructurales, concluyeron que los precios internacionales de la energía en Colombia no han tenido efectos significativos sobre los precios al consumidor. Por su parte, Mora Barrenechea (2020), por medio de un modelo bayesiano SVAR con una muestra mensual desde 1992 hasta 2018, identificó que las respuestas de la inflación en Bolivia ante choques estructurales de energía y alimentos han sido significativas, pero leves. De manera similar, Spinato (2022), a través de un modelo SVAR desde 1999 hasta 2020, encontró que los precios internacionales de las materias primas explicaban un 7 % la variabilidad del índice de los precios al consumidor para Brasil.

Sobre los choques externos en el Perú, Cornejo et al. (2022), mediante un análisis bayesiano multivariado de series de tiempo, identificaron una contribución significativa de los precios de los commodities internacionales sobre la inflación desde la segunda mitad de 2021. En la misma orientación, Crerkasky (2022) concluyó que el incremento de los precios de la materia prima a nivel internacional ha impactado en la inflación en el último bienio. Asimismo, Rivasplata y Castillo (2017) encontraron evidencia empírica de la respuesta de la inflación ante choques de precios internacionales de los productos básicos.

Bajo este marco, la investigación busca responder la siguiente interrogante: ¿Cuál fue la contribución de los choques de los precios internacionales de energía y alimentos en la inflación en el Perú durante el periodo 2002-2022? Así, se presenta la siguiente hipótesis de investigación: Los choques de los precios internacionales de energía y alimentos han contribuido débilmente en la inflación en el Perú durante el periodo 2002-2022.

MÉTODOS

La investigación fue explicativa, pues en un principio se analizó el comportamiento de las variables que inciden en el fenómeno económico. Asimismo, el diseño de la investigación fue no experimental, ya que permitió observar el impacto de las variables externas sobre la inflación doméstica. Luego, se eligió el método longitudinal de tendencia, el cual determinó la volatilidad de las variables a través del tiempo.

Para determinar la contribución de los choques de precios internacionales de energía y alimentos en la inflación en el Perú, se utilizó el modelo SVAR mediante datos mensuales para el periodo 2002-2022. La identificación fue la descomposición de Blanchard y Quah (1989), la cual permitió observar los choques de las variables foráneas sobre la inflación doméstica y no de manera inversa, ya que el Perú es una economía pequeña, abierta y tomadora de precios.

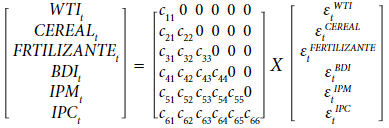

Por un lado, se utilizó los siguientes precios internacionales de energía y alimentos: i) precios del petróleo, representados por el West Texas Intermediate (WTI); ii) precios de los cereales (CEREAL), los cuales incluyen arroz, maíz y trigo; iii) precios de los fertilizantes (FERTILIZANTE), como fósforo, potasio y urea; y iv) fletes marítimos, expresados por el Baltic Dry Index (BDI), el cual sigue los costos de transporte marítimo de las principales materias primas en rutas mundiales. Por otro lado, se tomó en cuenta la inflación doméstica representada por el índice de precios al por mayor (IPM) y el índice de precios al consumidor (IPC).

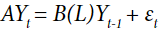

El análisis se realizó sobre un vector de variables endógenas Y t de orden 6 x 1, el cual contiene a las variables WTI, CEREAL, FERTILIZANTE, BDI, IPM e IPC. La dinámica se puede observar en el siguiente modelo de vectores autorregresivo estructural:

Donde A es una matriz cuadrada de 6 x 6 que contiene variables contemporáneas; B(L) es una matriz polinomial de 6 x 6; y ε t es un vector de 6 x 1 de residuos estructurales. Asimismo, el modelo de vectores autorregresivo se puede reescribir de la siguiente manera:

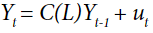

En términos comparativos, se tiene que C(L) = A -1 B(L) y u t = A -1 ε t . Dado este ordenamiento, para Blanchard y Quah (1989), todo VAR se puede representar como un vector de medias móviles de la siguiente manera:

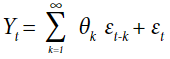

Dado esto, el vector Y t es:

Donde C es una matriz de polinomios de 6 filas y 6 columnas. Finalmente, el modelo se escribe de la siguiente forma:

Donde c ij = 0 representa las restricciones impuestas a largo plazo. Cabe resaltar que cada término del polinomio c ij es la respuesta acumulada de la variable i a un choque estructural en la variable j.

Todas las variables son integradas de orden uno e ingresan al sistema en logaritmos y en diferencias; además, esto permite que las series reviertan a una media constante y así evitar el componente tendencial, el cual está afectado por muchos factores, entre los que destacan los periodos de alta y baja volatilidad.

Para robustecer el ejercicio econométrico, se consideró a Vega y Chávez (2017), quienes recomiendan que, antes de realizar un análisis de largo plazo, se requiere observar la exogeneidad de las variables con la prueba de causalidad de Granger. La idea de la prueba es determinar si todos o algunos de los rezagos de las variables externas e internas ejercen, causan o predicen alguna forma de influencia a lo largo del tiempo. Así, se consideró una hipótesis nula de no causalidad, la cual sirvió para sustentar el uso del modelo SVAR, es decir, si las variables ejercen algún tipo de influencia, se rechaza la hipótesis nula. Asimismo, se evaluó las series en pares a través de una prueba F con un nivel de significancia del 5 %, y se utilizó dos rezagos en todas las interacciones.

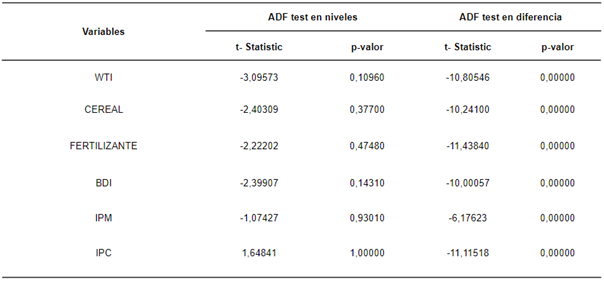

Por otra parte, para conocer si las variables en niveles y en diferencias son estacionarias, es decir, si convergen a una media constante, se aplicó la prueba estadística de Dickey-Fuller aumentado (ADF), cuya hipótesis nula es que la variable presenta raíz unitaria. Cabe indicar que es importante que las variables en los modelos VAR sean estacionarias, ya que permiten obtener coeficientes eficientes (con varianza mínima) e insesgados (Court & Rengifo, 2011).

RESULTADOS

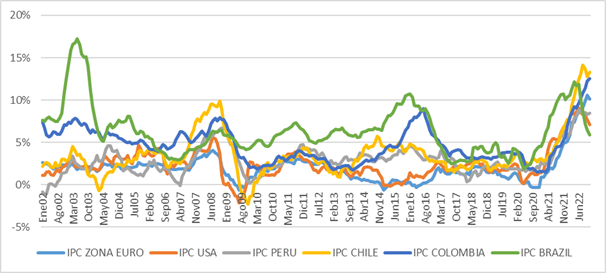

En relación con las variaciones del IPC, las economías de Estados Unidos, Europa, Brasil, Colombia, Chile y Perú han mostrado tasas de crecimiento de inflación anualizadas superiores al 8 % en los siguientes periodos: 2002-2003, 2007-2008, 2014-2016 y 2021-2022 (Ver Figura 1). Específicamente, la inflación en la región de América Latina estuvo expuesta a los siguientes episodios: la burbuja de las puntocoms (2002), la crisis financiera internacional (2008), la caída del precio del petróleo (2014) y, recientemente, la pandemia COVID-19 (2021) y el conflicto entre Rusia y Ucrania (2022).

Nota. Índice de precios al consumidor en variaciones porcentuales a doce meses. Elaborado con datos tomados de Databases, Tables & Calculators by Subject, por United States Bureau of Labor Statistics, 2022 (https://data.bls.gov/timeseries/CUSR0000SA0&output_view=pct_1mth); Statistical Data Warehouse, por European Central Bank, 2022 (https://sdw.ecb.europa.eu/); Índice Nacional de Precios al Consumidor, por Instituto Brasileño de Geografía y Estadística, 2022 (https://www.ibge.gov.br/estatisticas/economicas/precos-e-custos/9258-indice-nacional-de-precos-ao-consumidor.html?=&t=downloads); Principales estadísticas macro, por Banco Central de Chile, 2022 (https://si3.bcentral.cl/Siete/ES/Siete/Cuadro/CAP_ESTADIST_MACRO/MN_EST_MACRO_IV/PEM_VAR12_IPC/PEM_VAR12_IPC); Índice de precios al consumidor (IPC), por Banco de la República de Colombia, 2022 (https://www.banrep.gov.co/es/estadisticas/indice-precios-consumidor-ipc); IPC, por Banco Central de Reserva del Perú, 2022b (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01273PM/html).

Figura 1 Evolución de los índices de precios al consumidor en diferentes economías (2002-2022)

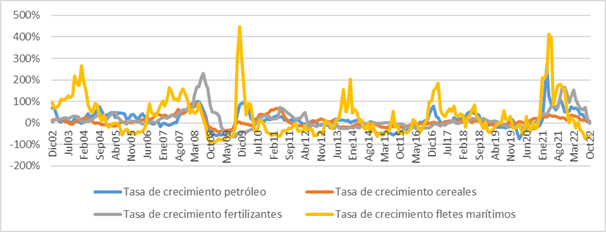

Un hallazgo importante son los periodos coincidentes con variaciones significativas de precios internacionales de energía y alimentos. Como se observa en la Figura 2, en el año 2003, los costos de los fletes marítimos alcanzaron una tasa de crecimiento de 267 %. Para el periodo 2007-2009, los precios de los fertilizantes, petróleo, cereales y costos de fletes alcanzaron tasas máximas de 230 %, 98 %, 91 %, 448 %, respectivamente. También, para el periodo 2013-2014, se evidenció un nuevo repunte de los precios del petróleo y de los costos marítimo, mientras que, en los últimos años, se evidencian altas tasas de crecimiento.

Nota. Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

Figura 2 Evolución de las tasas de crecimiento de los precios internacionales de energía y alimentos (2002-2022)

En la Tabla 1, a un nivel de significancia menor al 5 %, se rechaza todas las hipótesis nulas. Por lo tanto, los rezagos de las variables de los precios internacionales de energía y alimentos (WTI, CEREAL, FERTILIZANTE y BDI) están ejerciendo algún tipo de influencia a largo plazo.

Tabla 1 Prueba de causalidad de las series

| Hipótesis nula | Datos | F-Statistic | P-valor |

|---|---|---|---|

| WTI no causa a la granger a IPC | 249 | 5,3228 | 0,0055 |

| WTI no causa a la granger a IPM | 249 | 11,9769 | 0,0000 |

| CEREAL no causa a la granger a IPC | 249 | 6,6632 | 0,0015 |

| CEREAL no causa a la granger a IPM | 249 | 5,1648 | 0,0064 |

| FERTILIZANTE no causa a la granger a IPC | 249 | 7,1429 | 0,0010 |

| FERTILIZANTE no causa a la granger a IPM | 249 | 10,1701 | 0,0001 |

| BDI no causa a la granger a IPC | 249 | 6,3845 | 0,0020 |

| BDI no causa a la granger a IPM | 249 | 5,3837 | 0,0052 |

Nota. Representación de los valores de la prueba Granger Causality Tests de las series en niveles durante el periodo 2002-2022. Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

Como se observa en la Tabla 2, todas las variables en niveles son no estacionarias; se observa también que los valores más altos son 1,0000 y 0,9301, los cuales representan al IPC y al IPM, respectivamente. Asimismo, las primeras diferencias resultan ser estacionarias, ya que se rechaza en todos los casos la hipótesis de raíz unitaria. De hecho, todas las variables presentan probabilidades mínimas menores a 5 %.

Tabla 2 Estacionariedad de las series

Nota. Representación de los valores de la prueba de raíz unitaria con el método Dickey-Fuller aumentado de las series en niveles y en diferencias durante el periodo 2002-2022. Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

En línea con estos resultados, se ingresaron al sistema las variables WTI, CEREAL, FERTILIZANTE, BDI, IPM e IPC en logaritmos y en diferencias para calcular el VAR que va desde 2002 hasta 2022. De esta manera, a través de la selección de criterios se encontró los rezagos óptimos para el sistema.

Las pruebas estadísticas Schwarz Information Criteria (SIC) y Hannan-Quinn (HQ) arrojaron un rezago, mientras que los métodos Final Prediction Error (FPE) y Akaike Information Criteria (AIC) indicaron dos; sin embargo, con estos últimos, los errores se distribuyen mejor. Ante esto, se estimó el VAR (2) con factorización estructural, al cual se impone las restricciones de largo plazo con ceros. En este sentido, todas las variables influyen en los precios del consumidor y los precios al por mayor; además, el ordenamiento sigue a una economía pequeña y abierta, la cual es tomadora de precios internacionales. De este modo, el modelo empleado es robusto con los datos utilizados en la muestra para representar la dinámica de la inflación.

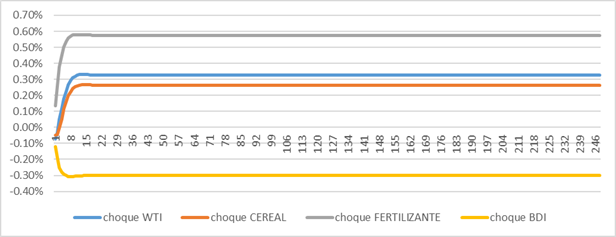

Por otra parte, en la Figura 3, se puede observar las respuestas acumuladas del índice de precios al por mayor (IPM) ante choques estructurales de los precios internacionales de energía y alimentos a largo plazo (246 meses). De esta manera, ante un choque estructural del precio del petróleo (WTI), la respuesta acumulada del IPM es inflacionaria, llegando al mes 11 a su nivel permanente de 0,33 %. Asimismo, ante un choque estructural de los precios de los cereales, la respuesta acumulada del IPM también es inflacionaria, alcanzando en el mes 13 su nivel constante de 0,27 %.

Adicionalmente, la respuesta acumulada del IPM ante choques estructurales en los precios de los fertilizantes, alcanza en el mes 9 un comportamiento constante inflacionario de 0,58 %. En contraste, la respuesta acumulada del IPM ante un choque estructural de los fletes marítimos (BDI) es deflacionaria, alcanzando una respuesta constante en el mes 6 de 0,30 %.

Nota. Representación de los valores mensuales de las respuestas acumuladas de la serie en diferencia IPM ante choques estructurales de las series en diferencias WTI, CEREAL, FERTILIZANTE y BDI con restricciones de largo plazo en el VAR, a través de ceros como en Blanchard y Quah (1989). Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

Figura 3 Respuestas acumuladas del IPM ante choques estructurales en los precios de energía y alimentos

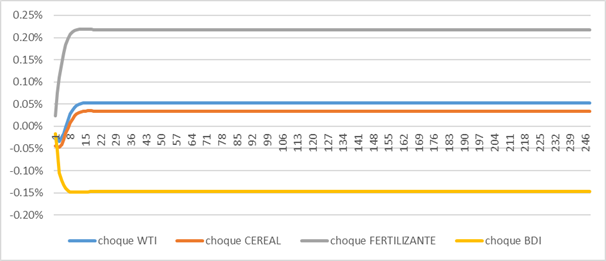

Asimismo, en la Figura 4, se puede observar las respuestas acumuladas del IPC ante choques estructurales de los precios internacionales de energía y alimentos a largo plazo (246 meses). Cabe mencionar que, ante un choque estructural del precio del petróleo (WTI), la respuesta acumulada del IPC es inflacionaria, llegando al mes 11 a su nivel permanente de 0,05 %.

En el mismo sentido, ante un choque estructural de los precios de los cereales, la respuesta acumulada del IPC es inflacionaria, alcanzando en el mes 11 su nivel constante de 0,03 %. Adicionalmente, la respuesta acumulada del IPC ante choques estructurales en los precios de los fertilizantes alcanza en el mes 10 un comportamiento constante inflacionario de 0,22 %. En contraste, la respuesta acumulada del IPC ante un choque estructural en los fletes marítimos (BDI) es deflacionario, alcanzando una respuesta constante en el mes 7 de 0,15 %.

Nota. Representación de los valores mensuales de las respuestas acumuladas de la serie en diferencia IPC ante choques estructurales de las series en diferencias WTI, CEREAL, FERTILIZANTE y BDI con restricciones de largo plazo en el VAR a través de ceros como en Blanchard y Quah (1989). Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

Figura 4 Respuestas acumuladas del IPC ante choques estructurales en los precios de energía y alimentos

De manera complementaria, en la Tabla 3, se puede observar la descomposición de varianza del IPM ante choques estructurales de los precios internacionales de energía y alimentos. En el mes 6, un choque estructural en los fertilizantes explica un 22,23 % la variabilidad acumulada del IPM. A su vez, un choque estructural de los precios del petróleo (WTI) explica un 9,69 % la varianza acumulada del IPM.

En esa misma línea, los choques estructurales de los fletes marítimos (BDI) y los precios de los cereales explican un 9,49 % y 5,10 % la variabilidad acumulada del IPM, respectivamente. Esta tendencia se mantiene de manera similar a largo plazo. Por ejemplo, al mes 120 los choques estructurales del WTI, CEREAL, FERTILIZANTE y BDI explican un 10,48 %, 5,93 %, 21,96 % y 9,27 % la variabilidad acumulada del IPM, respectivamente.

Tabla 3 Porcentajes de la variabilidad del IPM explicados por choques estructurales de los precios de energía y alimentos

| Periodo | Error Estándar | Choque WTI | Choque CEREAL | Choque FERTILIZANTE | Choque BDI |

|---|---|---|---|---|---|

| 6 | 0,11 | 9,69 | 5,10 | 22,23 | 9,49 |

| 12 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 18 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 24 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 30 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 36 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 120 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

| 240 | 0,11 | 10,48 | 5,93 | 21,96 | 9,27 |

Nota. Representación de los valores porcentuales mensuales de la descomposición de varianza del IPM en el SVAR con factorización estructural ante choques de las series en diferencias WTI, CEREAL, FERTILIZANTE y BDI. Elaborado con datos tomados de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

En la Tabla 4, se puede observar la descomposición de varianza del IPC ante choques estructurales de los precios internacionales de energía y alimentos. En el mes 6, un choque estructural en los fertilizantes explica un 8,16 % la variabilidad acumulada del IPC, mientras que un choque estructural de los precios del petróleo (WTI) explica un 1,61 %.

Asimismo, los choques estructurales de los fletes marítimos (BDI) y los precios de los cereales explican un 6,11 % y 3,03 % la variabilidad acumulada del IPC, respectivamente. Esta tendencia se mantiene de manera similar a largo plazo. A modo de ejemplo, al mes 120, los choques estructurales del WTI, CEREAL, FERTILIZANTE y BDI explican un 2,32 %, 3,52 %, 8,39 % y 6,03 % la variabilidad acumulada del IPC, respectivamente.

Tabla 4 Porcentajes de la variabilidad del IPC explicados por choques estructurales de los precios de energía y alimentos

| Periodo | Error estándar | Choque WTI | Choque CEREAL | Choque FERTILIZANTE | Choque BDI |

|---|---|---|---|---|---|

| 6 | 0,04 | 1,61 | 3,03 | 8,16 | 6,11 |

| 12 | 0,04 | 2,31 | 3,51 | 8,40 | 6,04 |

| 18 | 0,04 | 2,32 | 3,52 | 8,40 | 6,03 |

| 24 | 0,04 | 2,32 | 3,52 | 8,39 | 6,03 |

| 30 | 0,04 | 2,32 | 3,52 | 8,39 | 6,03 |

| 36 | 0,04 | 2,32 | 3,52 | 8,39 | 6,03 |

| 120 | 0,04 | 2,32 | 3,52 | 8,39 | 6,03 |

| 240 | 0,04 | 2,32 | 3,52 | 8,39 | 6,03 |

Nota. Representación de los valores porcentuales mensuales de la descomposición de varianza del IPC en el SVAR con factorización estructural ante choques de las series en diferencias WTI, CEREAL, FERTILIZANTE y BDI. Elaborado con datos tomado de Petróleo - WTI (US$ por barriles), por Banco Central de Reserva del Perú, 2022c (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01660XM/html); Situación Alimentaria Mundial, por Organización de las Naciones Unidas para la Alimentación y la Agricultura, 2022 (https://www.fao.org/worldfoodsituation/foodpricesindex/es/); Commodity Markets, por The World Bank, 2022 (https://www.worldbank.org/en/research/commodity-markets#1); Baltic Dry Index (BADI), por Investing, 2022 (https://es.investing.com/indices/baltic-dry-historical-data).

DISCUSIÓN

El principal aporte de la investigación es la cuantificación de la contribución de los choques estructurales de los precios internacionales de energía y alimentos en la inflación en el Perú a través de un modelo SVAR con restricciones de largo plazo. Por un lado, el precio del petróleo (WTI), el precio de cereales y el precio de los fertilizantes han sido levemente inflacionarios; por otro lado, los fletes marítimos se vieron ligeramente deflacionarios. Estos resultados estarían explicados por una adecuada política monetaria por parte de la autoridad.

El estudio guarda relación con los hallazgos encontrados por Cornejo et al. (2022), quienes cuantificaron la débil y significativa respuesta de la inflación ante choques de precios de energía y alimentos. Además, los resultados están en línea con el estudio de Crerkasky (2022), quien identificó coeficientes débiles y significativos de los precios de la energía y alimentos. En tanto, la menor contribución de los precios de la energía estaría asociada a decisiones administrativas como, por ejemplo, el fondo de estabilización de los precios de los combustibles (FEPC).

De manera similar, Rivasplata y Castillo (2017) cuantificaron la contribución de choques de la energía (petróleo) y un índice de commodities sobre la inflación doméstica en 0,28 % y 0,30 %, respectivamente. En ese sentido, estos resultados guardan relación con la investigación, ya que las variables externas han tenido una mayor contribución sobre el índice de precios al por mayor y, por ende, en la inflación en general.

En términos comparativos con otras economías, Mora Barrenechea (2020) cuantifica la respuesta de la inflación para Bolivia a largo plazo en 0,01 % y 0,2 % ante choques de precios de energía y alimentos, respectivamente. La débil y significativa respuesta guarda relación con los hallazgos en el estudio, ya que, al parecer, cuentan con mecanismos similares para mitigar los efectos externos.

En contraste, Francis y Restrepo-Ángel (2018) encontraron que un choque del petróleo en la inflación colombiana no tendría un efecto significativo, lo cual es explicado por la adecuada, constante y rápida respuesta del Banco Central de Colombia para cumplir con la meta objetivo. Este hallazgo está en relación con los resultados presentados por la débil respuesta a largo plazo. En esa orientación, los precios de la energía explican un bajo porcentaje de la variabilidad de la inflación en el Perú; por ende, se concuerda con las investigaciones de Kelesbayev et al. (2022), Fadiran (2021) y Almgren y Holmberg (2022).

En referencia a los choques de los precios internacionales de alimentos, estos explican un porcentaje bastante reducido sobre la varianza de la inflación, lo que coincide con Spinato (2022); sin embargo, Peersman (2018) encontró un porcentaje bastante alto para la zona euro; esto estaría explicado aparte de la diferente estructura económica, por el fuerte componente alimentario en los índices del consumidor.

Por otro lado, Perú no es ajeno a variaciones significativas de precios internacionales de energía y alimentos, pues su economía es pequeña, abierta y está expuesta a diferentes choques (Nolazco et al., 2016; Carrasco & Florián Hoyle, 2020). Además, por la estructura de producción nacional, los precios internacionales de energía y alimentos se trasladan rápidamente a los precios finales.

Cabe indicar que los precios de los fertilizantes han tenido una mayor contribución inflacionaria en el periodo muestral. Esta contribución ha sido más notoria en el IPM, ya que dicho índice contiene información anticipada del canal mayorista. En lo relacionado a esta dinámica, una probable explicación sería la dependencia hacia estos productos químicos, ya que Perú importa todos los fertilizantes.

Un hallazgo que llama totalmente la atención es el impacto de los fletes marítimos (BDI), ya que resulta ser deflacionario y, según la teoría, al incrementar los costos del transporte marítimo, los precios de los productos importados tienden a subir. Al parecer, los costos de los fletes marítimos durante el periodo muestral han presentado mayores tasas negativas, lo cual podría incidir en el comportamiento de la inflación doméstica. Si bien es cierto, la inflación doméstica en el año 2022 alcanzó una tasa de crecimiento de 8,56 %, y en el año 2021 los fletes marítimos alcanzaron tasas de crecimiento mayor al 400 %, al parecer los efectos serían de corto plazo, mas no durante el periodo de análisis del presente estudio (2002-2022).

Una limitación relevante del presente estudio fue la no inclusión de variables económicas agregadas, pues probablemente se podría tener una visión más amplia del fenómeno. Sin embargo, además de que el ejercicio podría ser más complejo por la alta volatilidad en el último bienio pospandemia, el mandato principal del Banco Central de Reserva del Perú es preservar la estabilidad monetaria a través de diferentes instrumentos para revertir la inflación dentro del rango meta (entre 1 % y 3 %); en ese sentido, resulta fundamental conocer la contribución de los probables determinantes. Por lo tanto, se concluye que los choques de los precios internacionales de energía y alimentos sobre la dinámica de la inflación en el Perú han sido débiles, heterogéneos y significativos, además de explicar un bajo porcentaje en la variabilidad.

Finalmente, del estudio se desprenden algunas interrogantes que podrían ser explicadas en un futuro, por ejemplo: ¿Cuál es la utilidad del IPM para realizar proyecciones en la inflación frente a otros indicadores subyacentes? ¿Por qué los choques de los precios internacionales de energía y alimentos tienen mayor respuesta en el IPM que en el IPC a largo plazo? ¿Por qué los choques de los costos de transporte marítimos de las principales materias primas han sido deflacionarios a largo plazo?