Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

En el Perú, las micro y pequeñas empresas, conocidas como mypes, dinamizan la economía del país con su trabajo; sin embargo, se enfrentan al desafío de incorporarse a la economía formal. Así, con el objetivo de combatir la informalidad y la evasión tributaria, en los últimos años se ha promovido la formalización. Dicho esto, la política tributaria ha modificado regímenes tributarios para ampliar la base tributaria, pero al no ver lo esperado, se ha evaluado si es necesaria la permanencia de alguno de ellos, generando gran preocupación en las mypes.

La presente investigación procede de la persistente informalidad que afecta de manera negativa la economía del país y limita el crecimiento de las mypes. Por ende, para promover la formalización, se plantea mejorar la política tributaria mediante recomendaciones para las mypes según su capacidad contributiva, optimizando así la recaudación y los costos de cumplimiento.

En la actualidad, existen cuatro regímenes tributarios (Pillpe Valencia, 2022, pp. 180-181). A la microempresa, se le recomienda acogerse al nuevo régimen único simplificado (nuevo RUS), al régimen especial y al régimen mype tributario del impuesto a la renta; y para el caso de la pequeña empresa, al régimen mype tributario del impuesto a la renta. También, existe el régimen laboral especial de la mype regulado por el Decreto Legislativo N° 1086 (2008), la Ley N° 30056 (2013) y el Decreto Supremo N° 013-2013-PRODUCE (2013), que beneficia al empleador con menores costos laborales.

Dentro de este contexto, Tuesta Bardalez y Espinoza Poves (2019) señalan que en la Encuesta Nacional de Hogares del año 2016 se registraron 8 017 000 empresas, de las cuales cerca del 86 % son informales. Asimismo, Lecaros Flores (2018) y Cornejo Espinoza (2022) indican que, en casi todos los países de América Latina, existe una conducta y actitud social de rechazo a pagar los tributos debido a la mala gestión de lo recaudado y la corrupción, generando así informalidad y evasión tributaria que afecta la economía. Esta situación es un problema que limita la capacidad de atender las necesidades de un país y presiona a las mypes formales al pago de sus tributos.

En esa línea, un indicador de óptimas políticas tributarias es la presión tributaria, que se calcula dividiendo el total de los ingresos tributarios entre el producto bruto interno de un país (Chávez Maza & López Toache, 2019, p. 92; Lazzari, 2022, p. 29). Además, una tasa alta de presión tributaria indica una mayor recaudación de tributos, disminución de la informalidad, la evasión tributaria y la corrupción; sin embargo, sucede lo contrario si la tasa es baja (Prazmowski, 2020, p. 7). En el año 2017, la presión tributaria peruana fue de 12,9 %, la más baja entre 2008 y 2017 (Tuesta Bardalez & Espinoza Poves, 2019, pp. 55-56); aunque es deseable elevar la tasa de la presión tributaria, esta solo será beneficiosa si los gobernantes usan lo recaudado de forma correcta.

En complemento a lo mencionado, esta investigación se sustenta en las siguientes bases teóricas: la curva de Laffer, el impuesto a la renta, la causa jurídica del hecho imponible, el nacimiento de la obligación tributaria, la economía de subsistencia, el riesgo en materia tributaria, el principio de beneficio y el principio de legalidad; así como, en las variables política tributaria y formalización.

Con relación a la política tributaria, esta es “… la rama de la política fiscal que trata de; [sic] (1) la distribución de la carga impositiva y (2) los efectos de los tributos sobre el proceso económico” (Rosas Cuellar, 2019, p. 15), definición que resalta su importancia en el crecimiento económico de un país, ya que se encarga de la correcta determinación y distribución de las aportaciones.

Asimismo, entre los instrumentos tributarios utilizados por la política tributaria se encuentran los impuestos, que buscan desarrollar los objetivos sociales y económicos de una nación (Vallejo Aristizábal, 2020, p. 383). Entonces, para establecer la carga tributaria se deben revisar las tasas de los tributos para conseguir dichos objetivos. Según Ramírez Zamudio y Nolazco Cama (2020), de acuerdo con el Ministerio de Economía y Finanzas, la política tributaria busca ampliar la base impositiva y reducir la evasión tributaria (p. 57); y una forma rígida de ampliarla es creando nuevos impuestos (Zamora Polo & Osorio Romero, 2022, p. 81). Por lo tanto, la creación de nuevos tributos es parte de la política tributaria.

En el año 2018, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) obtuvo un 58,0 % de impuesto general a las ventas del total recaudado, seguido por el impuesto a la renta con un 39,8 % (Adriazola Burga, 2021). Por lo tanto, se debe aplicar las mejores políticas tributarias para estos dos impuestos que generan la mayor recaudación en el Perú. También, los Gobiernos locales crean las contribuciones y tasas mediante ordenanzas municipales (Fonseca Sarmiento, 2021, p. 161), confirmando que las municipalidades manejan su propia política tributaria.

Además, existen otros costos adicionales. Para Pemberton y Loeprick (2019), la entidad tributaria debe fortalecer la capacidad para gravar a los contribuyentes de bajos impuestos debido a la escasa recaudación que generan (p. 25). En el caso de los contribuyentes, deben asumir los costos de cumplimiento para pagar sus tributos (Eberhartinger & Zieser, 2021, p. 127). Estos incluyen los gastos por software, asesoría contable, legalizaciones notariales, licencias de funcionamiento, certificados de inspección de defensa civil, salubridad, autorización de anuncios, entre otros.

Según Kamichi Miyashiro (2023) y Vásquez Tapia y Vásquez Baca (2022), los altos costos de cumplimiento obstaculizan la formalización de las mypes, aumentan la informalidad y la evasión tributaria, por ello, el Gobierno central y el Gobierno local deben simplificar los trámites de formalización para las mypes. A su vez, la entidad tributaria debe aplicar estrategias efectivas para orientar, recaudar y fiscalizar con el fin de prevenir el incumplimiento en el pago de los impuestos (Cherres Juarez, 2022, p. 83; Collachagua Zacarias, 2021, p. 13563). De esta manera, se busca motivar a los ciudadanos a cumplir con sus obligaciones tributarias en lugar de sancionarlos.

En ese marco, se entiende que para que las mypes realicen actividades económicas más productivas, promuevan su crecimiento económico y el bienestar social deben estar formalizadas. Cabe señalar que la formalización comprende las siguientes fases: formalización tributaria, jurídica, laboral, sectorial y municipal (Chávez Choque, 2019, pp. 42-43; Hinojosa Salazar et al., 2021, p. 356). La fase primordial es la formalización tributaria, que consiste en registrar un negocio ante la Sunat; una vez completada esta, será posible el registro de las demás fases ante las autoridades competentes.

Por otra parte, las empresas no formalizadas o no registradas en la Administración tributaria eligen, por decisión voluntaria, operar sin ajustarse a las leyes (Pedroni et al., 2022, pp. 133-134). Esto significa que si una mype no inicia con la primera fase de formalización, se le considera informal, ya que no es posible la formalización laboral, sectorial o municipal, sin obtener antes la formalización tributaria o jurídica. Además, el informal, según Grados Smith (2021), no cuenta con la protección del Gobierno y está limitado para negociar con empresas formales, lo cual permitiría su crecimiento (p. 547). Debido a estas dificultades, aunque algunas mypes buscan formalizarse, los altos costos tributarios las mantienen en la informalidad.

En ese sentido, las mypes formales evalúan el costo-beneficio de sus negocios y deciden ser informales para evitar los altos costos tributarios (Martínez Prats et al., 2022, p. 260). Por ejemplo, una mype formal que busca aumentar sus ganancias decidirá pasar a la informalidad, donde no existen regulaciones tributarias que la afecten (Casarreal & Cruz, 2020, pp. 4-5). Así, las mypes deciden no formar parte del mercado formal, y lo mismo sucede con las que recién inician.

Bajo estos argumentos, el objetivo de esta investigación es determinar la relación entre la política tributaria y la formalización de las mypes en Lima Metropolitana. Para ello, se planteó la siguiente pregunta: ¿Existe relación entre la política tributaria y la formalización de las mypes en Lima Metropolitana? Mientras que la hipótesis general que orienta el estudio es: La política tributaria tiene una relación significativa con la formalización de las mypes en Lima Metropolitana.

MÉTODOS

Se recurrió al enfoque cuantitativo, el diseño de investigación fue no experimental porque se investigó sin manipular las variables, transversal porque los datos se obtuvieron en un solo momento, y de tipo relacional porque permitió asociar las variables “política tributaria” y “formalización” a través de la prueba de chi-cuadrado de Pearson con el programa SPSS.

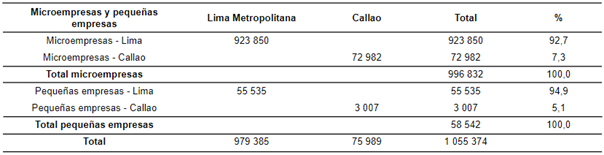

La unidad de estudio la constituyeron las microempresas y pequeñas empresas de Lima Metropolitana. En la Tabla 1, se puede notar que el total de mypes en Lima Metropolitana asciende a 979 385 y, considerando a la Provincia Constitucional del Callao, esta cifra aumentó en 75 989 mypes.

Tabla 1 Microempresas y pequeñas empresas registradas en Lima Metropolitana y Callao

Nota. Elaborado con datos tomados de Perú: Estructura Empresarial, 2017, por Instituto Nacional de Estadística e Informática, 2018 (https://www.inei.gob.pe/biblioteca-virtual/publicaciones-digitales/).

Para llevar a cabo la investigación, primero, se empleó la técnica de la encuesta; luego, se utilizó un cuestionario como instrumento para recopilar la información de las 384 mypes. Posteriormente, se procedió al análisis de los datos recolectados a través del programa Statistical Package for the Social Sciences (SPSS), específicamente, la prueba chi-cuadrado de Pearson. Esta técnica estadística evalúa si existe una relación significativa entre dos variables categóricas, lo cual ayudó a informar y respaldar decisiones con respecto a las variables.

En este estudio, las variables política tributaria y formalización son categóricas, por lo tanto, son apropiadas para ser utilizadas en la prueba chi-cuadrado de Pearson. De estas variables, se establecen las hipótesis nula (HN) y alternativa (HA). La primera afirma que no existe relación significativa entre las variables política tributaria y formalización, mientras que la segunda afirma que existe una relación significativa entre las variables categóricas. Así se tiene:

(HN): La política tributaria no tiene una relación significativa con la formalización de las mypes en Lima Metropolitana.

(HA): La política tributaria tiene una relación significativa con la formalización de las mypes en Lima Metropolitana.

Luego, se compararon las frecuencias de las tablas cruzadas basadas en las variables categóricas, a partir de las cuales se obtuvo una tabla con el cálculo estadístico de la prueba chi-cuadrado. En dicha tabla, la significación de chi-cuadrado indica si el resultado es significativo o no. Si P < ( (P es menor o igual a 0,05), se rechaza la hipótesis nula (HN) y, por tanto, se acepta la hipótesis alternativa (HA), concluyendo que existe asociación de las dos variables: política tributaria y formalización.

RESULTADOS

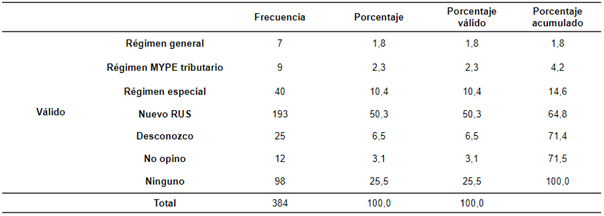

El análisis se realizó sobre la base de la información recogida a través del cuestionario a los dueños de las micro y pequeñas empresas. A continuación, se presenta el análisis con referencia a la siguiente pregunta: ¿A qué régimen tributario se acoge su negocio? Es así que, de las 384 mypes encuestadas, el 64,8 % (249) está acogido a un régimen tributario; y el 50,3 % (193), a un régimen tributario perteneciente al nuevo RUS, el cual es menos oneroso y más simplificado (Ver Tabla 2).

Tabla 2 ¿A qué régimen tributario se acoge su negocio?

Nota. Elaborado con datos tomados de la encuesta de la investigación procesados en el SPSS.

Para desarrollar la prueba de la hipótesis general, se empleó la información recogida en la encuesta y se realizó el planteo de la hipótesis nula (HN) y la hipótesis alternativa (HA). Ahora bien, el contraste de hipótesis se realizó comparando el valor P (probabilidad) con el nivel de significación (( = 0,05), este último, tiene un nivel de 95 % de confiabilidad e indica un riesgo del 5 % en la asociación entre dos variables.

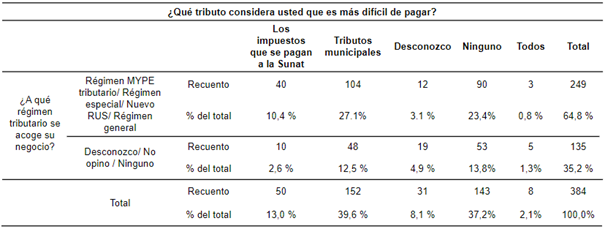

Como resultado de la prueba de la hipótesis general en la variable política tributaria aplicada a las 384 mypes sobre qué tributo consideran más difícil pagar, se halló que para el 13,0 % (50) son los impuestos que pagan a la Sunat; para el 39,6 % (152) son los tributos municipales y para el 37,2 % (143) ninguno (Ver Tabla 3). De modo que, se debe mejorar la política tributaria de los tributos municipales porque son los más difíciles de pagar para un mayor porcentaje de mypes.

Tabla 3 Tabla cruzada de las variables política tributaria y formalización de las mypes en Lima Metropolitana

Nota. Elaborado con datos tomados de la encuesta de la investigación procesados en el SPSS.

En cuanto a la variable de formalización, se halló que de las 384 mypes encuestadas, un 64,8 % (249) está acogido a un régimen tributario y un 35,2 % (135) desconoce, no opina y no está acogido a un régimen tributario (Ver Tabla 3). En resumen, el resultado es bueno porque más del 60 % de las mypes encuestadas están formalizadas en las dos fases más importantes, la tributaria y jurídica, que permitirán las siguientes fases de formalización.

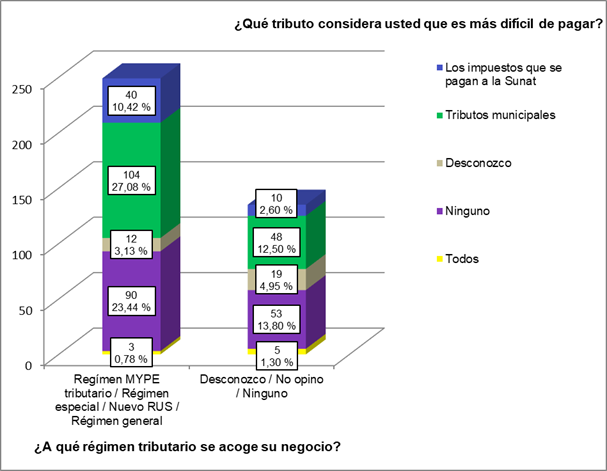

En la Figura 1, se observa que, sobre el régimen tributario al que está acogido su negocio en la variable formalización, el 64,85 % (249) del total de las mypes respondió: “régimen mype tributario, régimen especial, nuevo RUS y régimen general”; y el 35,15 % (135), “desconozco, no opino y ninguno”. Dicho esto, de las mypes no acogidas a un régimen tributario, un 13,80 % (53) considera que ningún tributo es difícil de pagar, sin embargo, no están cumpliendo con ninguna obligación tributaria; mientras que un 12,50 % (48) de ellas opina que los tributos que se pagan a la municipalidad son difíciles, lo cual explica por qué no los pagan.

Nota. Elaborado con datos tomados de la encuesta de la investigación procesados en el SPSS.

Figura 1 Cruce de barras de las variables política tributaria y formalización de las mypes en Lima Metropolitana

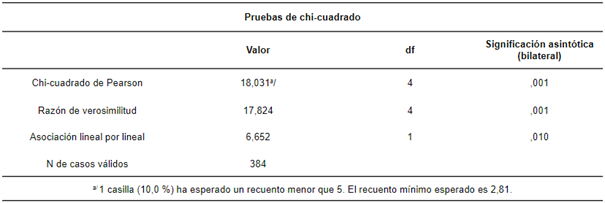

En la Tabla 4, se observan las pruebas de chi-cuadrado, donde el valor de P es menor al nivel de significación ( 5 % de riesgo, P (0,001) < ( (0,05); por lo tanto, se rechazó la hipótesis nula (HN) y se aceptó la hipótesis alternativa (HA), en el sentido que la política tributaria tiene una relación significativa con la formalización de las mypes en Lima Metropolitana.

DISCUSIÓN

El principal aporte del estudio fue encontrar que más del 60 % de las mypes encuestadas sigue un régimen tributario, es decir, están formalizadas (formalización tributaria y jurídica) y la mayor parte de ellas está acogida al Nuevo RUS. Esto revela que la política tributaria tiene una relación significativa con la formalización de las mypes. Además, se evidencia la necesidad de mejorar la política tributaria respecto a los otros regímenes tributarios diferentes al Nuevo RUS para que más mypes se acojan a ellos, así como, optimizar la política tributaria de las municipalidades, con la finalidad de obtener una mayor formalización de las mypes.

Este resultado guarda relación con lo que sostiene Vallejo Aristizábal (2020), quien señala que la política tributaria tiene un papel importante en la economía porque a través de los tributos busca cumplir los objetivos sociales y económicos de un país; entre los cuales está incrementar la formalización y reducir la evasión tributaria de las mypes.

En esta misma línea, se encuentran los resultados de Ramírez Zamudio y Nolazco Cama (2020) y Zamora Polo y Osorio Romero (2022), quienes coinciden en resaltar que, para aumentar la recaudación, la política tributaria busca ampliar la base tributaria y una forma rígida de hacerlo es mediante la creación de nuevos impuestos, los mismos que son creados o modificados solo por ley.

A su vez, Casarreal y Cruz (2020) mencionan que una mype formal, al observar que las leyes y normas tributarias afectan sus ganancias, decide pasar a la informalidad donde no existen regulaciones. De igual manera, Vásquez Tapia y Vásquez Baca (2022) y Kamichi Miyashiro (2023) señalan que los altos costos de cumplimiento tributario repercuten en la decisión de muchas empresas de no ser formales. Esto demuestra que, dependiendo del tipo de política tributaria que se emplee, se puede incentivar a las mypes a ser formales o informales.

De esta manera, se constató que la mayoría de las mypes encuestadas están acogidas a un régimen tributario y tienen un RUC, es decir, están registradas en la Sunat, siendo el primer paso para la formalización. Además, con dicho RUC tramitaron en la municipalidad (administración tributaria local) la obtención de sus licencias de funcionamiento.

En complemento a los resultados del estudio, queda como agenda para futuras investigaciones el dar respuesta a las siguientes preguntas: ¿Qué métodos se utilizan para implementar la política tributaria en las municipalidades para la determinación de la base imponible y el cálculo de la licencia de funcionamiento? ¿La política tributaria implementada por las municipalidades fomenta la formalización de las mypes en armonía con la política tributaria del Gobierno central?