Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En la actualidad, se ha tornado imprescindible prestar atención a la educación financiera, dada su estrecha relación con el bienestar económico y la toma de decisiones financieras adecuadas. Esta noción se refiere a la capacidad de comprender y gestionar los asuntos financieros personales, como el ahorro, inversión, gestión de deudas, presupuesto y planificación financiera a largo plazo. De esta forma, su exigua comprensión acarrea comportamientos financieros poco saludables y exclusión financiera, lo que limita las oportunidades y reduce la calidad de vida de las personas. En las últimas décadas, se ha generado un aumento en el interés por la educación financiera, lo que ha conllevado a una vasta cantidad de abordajes investigativos para esta temática.

Las aproximaciones son diversas y cada una ofrece una perspectiva única sobre su impacto. Por ejemplo, se ha investigado la adquisición de habilidades financieras para enfrentar los desafíos del mundo actual (Weiss, 2020), el uso de tecnologías para mejorar la educación financiera y alcanzar nuevas poblaciones (Sconti, 2022; Shvaher et al., 2021), la importancia de incorporar la educación financiera desde temprana edad (Kuzma et al., 2022), la relación entre la educación financiera y el comportamiento financiero de las personas (Kawamura et al., 2021), una herramienta para reducir la brecha de género (Sinha, 2020), un mecanismo de empoderamiento (Sahela et al., 2021), un catalizador para el emprendimiento (Aranibar et al., 2022), o la influencia de las relaciones sociales en el comportamiento financiero (Bucciol et al., 2022).

Es evidente que ha habido una gran cantidad de investigación sobre la educación financiera en los últimos años, a partir de lo cual, surgen las preguntas: ¿De qué formas se ha desarrollado la investigación en educación financiera? ¿Cuáles son las tendencias? ¿Qué se sugiere investigar? En aras de dar respuesta a estas interrogantes, el estudio realizó un análisis cienciométrico en dos bases de datos, considerando los últimos cinco años y empleando términos de búsqueda en inglés, español y portugués. Después de la curación de datos e identificación de tendencias, se prosiguió a una revisión sistemática de literatura, abordándose sublíneas de investigación y distinguiendo vacíos temáticos en ellas. Estas sublíneas de la educación financiera fueron las siguientes: características como habilidad del siglo xxi, tecnologías de la información, juventud y escolaridad, capacidad y tendencia al ahorro y endeudamiento, género, empoderamiento, emprendimiento e intraemprendimiento, y relaciones sociales.

El objetivo de este trabajo es proporcionar una visión general de las tendencias de investigación en educación financiera, sus contenidos, vacíos temáticos y áreas de investigación futura. Al mismo tiempo, se destaca la combinación de un análisis cienciométrico y revisión sistemática de literatura, lo que aporta un valor significativo a la investigación. Además, se hace hincapié a la escasa producción de trabajos cienciométricos en español, lo cual resalta la importancia del estudio y su relevancia en el campo. Adicionalmente, se espera que los resultados y análisis obtenidos puedan ser utilizados para mejorar la educación financiera, aumentar el bienestar económico y mejorar la calidad de vida de las personas.

ALCANCE DE LA REVISIÓN

El trabajo se desarrolló bajo un enfoque cualitativo y una revisión sistemática. Para tales fines, se siguió a Aranibar et al. (2022): se empleó términos como “educación financiera”, “financial education” o “educação financeira” dentro de la búsqueda en los títulos, resúmenes y palabras clave en las bases de datos Scopus y SciELO. Asimismo, se limitó la búsqueda al periodo 2018-2022, enfocándose así en los últimos 5 años de producción.

Posteriormente, se seleccionó trabajos solo en calidad de artículo y se eliminaron los duplicados. En esta instancia, se contó con 65 trabajos en SciELO y 634 en Scopus, siendo 2021 y 2022 los años con más publicaciones, respectivamente. Las revistas con mayor producción en la temática fueron: Revista Contabilidade & Finanças y Journal of Financial Counsiling and Planning con 3 publicaciones en SciELO y 27 en Scopus, correspondientemente.

Por un lado, se reconoce que para SciELO los 3 autores con mayor participación fueron: Ariadna Hernández-Rivera de la Benemérita Universidad Autónoma de Puebla (México), Marianela Denegri Coria de la Universidad de La Frontera (Chile), y Paulo Fernando Marschner de la Universidade Franciscana (Brasil), cada uno con 2 publicaciones; mientras que en Scopus fueron: Jing Jian Xiao de la University of Rhode Island (Estados Unidos de América -en adelante EUA-) con 8 publicaciones, Kristof de Witte de la KU Leveun University (Bélgica) con 7, y Julie Birkenmaier de la Saint Louis University (EUA) con 6. Por otro lado, las colecciones de SciELO con mayor número de trabajos fueron Brasil con 21, México con 14 y Colombia con 11; en Scopus, la mayor producción por país entre autorías y coautorías fue en EUA, China y Malasia, con 202, 32 y 31, respectivamente.

Asimismo, se analizó la concordancia en los contenidos, estableciendo criterios de inclusión y exclusión; y a través de una lectura nimia, se investigó las tendencias de los trabajos para generar lineamientos teóricos y temáticos que derivarían en la escritura de esta revisión. Después estos procedimientos y criterios empleados, se contempló 66 trabajos.

Adicionalmente, en aras de generar un valor adicional, se establecieron tendencias de investigación, a través de las palabras clave. Para ello, se consideró el número de artículos después de la eliminación de duplicados y antes del establecimiento de los otros criterios, por lo cual, resultaron 673 trabajos que exponían las tendencias profundamente. Por último, se empleó concretamente las palabras clave en inglés porque los trabajos se encontraban en esa versión o en su idioma original.

Relaciones temáticas en el estudio de la educación financiera

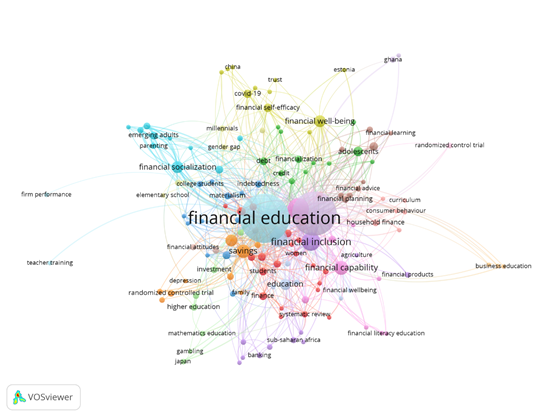

Se muestra el mapeo científico, elaborado a partir de la herramienta VOSviewer, donde se analiza la coocurrencia entre palabras clave de los autores en conteo total, y se considera como mínimo 3 ocurrencias por palabra clave (Ver Figura 1).

Nota. Elaboración con datos tomados de Scopus y SciELO, procesados a través de VOSviewer para determinar coocurrencia entre palabras clave.

Figura 1 Análisis de coocurrencia de palabras clave

A través de la Figura 1, se aprecia las relaciones entre las palabras clave, notándose variaciones en los colores y tamaños de acuerdo con la intensidad de ocurrencias. De esta forma, se percibe que el eje central es la educación financiera, seguido por el alfabetismo financiero, inclusión financiera, bienestar financiero, capacidad financiera, socialización financiera, ahorros, adolescentes, crédito y deuda. Asimismo, en el programa, se percibe la existencia de 18 clústers o agrupaciones temáticas.

Tendencias en educación financiera

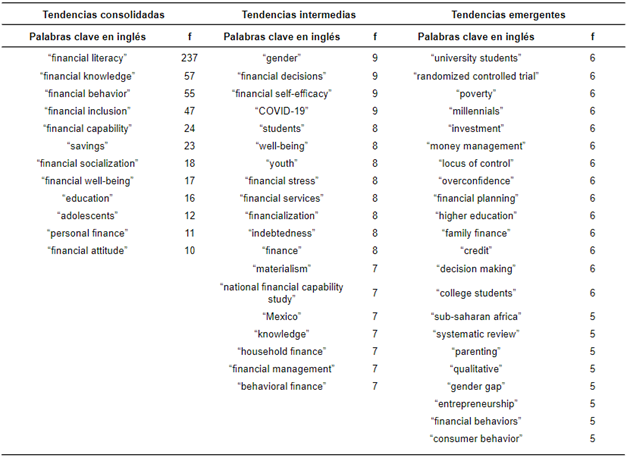

En adición a lo expuesto en la figura, se estima prudente analizar cuáles fueron las palabras clave con interacción alta, media y emergentes en los dos repositorios abordados. De tal modo, se muestra los resultados en la Tabla 1.

Tabla 1 Tendencias consolidadas

Nota. Elaborado con datos tomados de Scopus y SciELO, procesados a través de Numbers.

Dado que el estudio contempló diversos idiomas, se optó por utilizar palabras claves que coincidiesen idiomáticamente. En esa línea, se realizó una traducción sucinta de los términos para que puedan ser entendidos por un público mayor. Dentro de las tendencias consolidadas, se aprecia el alfabetismo financiero, inclusión financiera, comportamiento financiero, capacidad financiera, ahorros, sociabilización financiera, bienestar financiero, educación, adolescentes, finanzas personales y actitud financiera.

En las tendencias intermedias, se observa a las siguientes unidades de búsqueda: género, decisiones financieras, autoeficacia financiera, COVID-19, estudiantes, bienestar, juventud, estrés financiero, servicios financieros, financiación, endeudamiento, finanzas, materialismo, estudio nacional de capacidad financiera, México, conocimiento, finanzas del hogar, administración financiera y finanza comportamental.

Por su parte, en las tendencias emergentes se posicionan los términos: estudiantes universitarios, prueba controlada aleatoria, pobreza, millennials, inversión, administración del dinero, locus de control, sobreconfianza, planeamiento financiero, educación superior, finanza familiar, crédito, toma de decisiones, estudiantes técnicos, África subsahariana, revisión sistemática, paternidad, cualitativo, vacío de género, emprendimiento, conductas financieras y comportamiento del consumidor.

Tendencias en educación financiera clasificadas por año

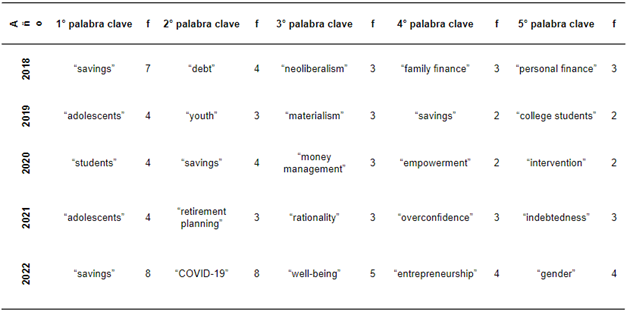

En virtud de exponer resultados más ilustrativos para el establecimiento de las temáticas abordadas por año en relación con sus palabras clave, se eliminaron los términos que incluían “financial”, por ejemplo, “financial education” “financial literacy”, “financial knowledge”, “financial inclusion”, “financial socialization”, “financial behavior”, “financial well-being”, “financial capability”, “financial planning”, “financial services”, “financial management”, “financial self-efficacy” y “financial attitude”. De esta forma, se pretendió dar espacio a resultados temáticos menos evidentes y contemplar los resultados excluidos como ejes temáticos más notorios en el campo de la educación financiera. Cabe mencionar que también se excluyeron las palabras que reflejaban un espacio geográfico, como México, África subsahariana, Colombia y Estonia. Se exhibe esta información en la Tabla 2.

Tabla 2 Tendencias en educación financiera clasificadas por año

Nota. Elaborado con datos tomados de Scopus y SciELO, procesados a través de Numbers.

Siendo así, se aprecia que, para el año 2018, los términos más investigados estaban relacionados con el ahorro, deudas, neoliberalismo, finanzas familiares y finanzas personales; para el año 2019, adolescentes, juventud, materialismo, ahorros y estudiantes técnicos; para el año 2020, estudiantes, ahorros, administración del dinero, empoderamiento e intervención; para el año 2021, adolescentes, planeación de jubilación, racionalización, sobreconfianza y endeudamiento; finalmente, para el año, 2022, ahorros, COVID-19, bienestar, emprendimiento y género.

Aproximaciones a la educación financiera

Para el fortalecimiento de la comprensión de la educación financiera y su vínculo con diversos puntos, se contemplaron siete subtemáticas agrupadas como resultado de las tendencias intermedias y emergentes.

Educación financiera como habilidad del siglo xxi

La educación financiera se ha convertido en una habilidad esencial en el siglo xxi (Ranta et al., 2022), debido a que es indispensable para una supervivencia sostenible en la vida moderna. Este conocimiento permite tomar decisiones informadas sobre las finanzas personales, sociales y familiares (Zhang et al., 2022), así como comprender las tendencias y movimientos socioeconómicos que han tomado mayor vigor por la digitalización y crisis económica-sanitaria (Erdem & Rojahn, 2022). Es importante destacar que, de acuerdo con estudios de Cardona-Montoya et al. (2022), la educación financiera es un catalizador del estado emocional, reduciendo la posibilidad de sufrir estrés, ansiedad y depresión, a lo que Lal et al. (2022) agregan que está relacionada con la salud física.

A pesar de que el materialismo sigue siendo una filosofía que promueve la importancia de la riqueza material como fuente de felicidad y satisfacción personal, la educación financiera puede ayudar a comprender que el dinero no es una fuente de felicidad en sí, sino que es una herramienta para alcanzar objetivos y metas personales (Pong, 2022). Además, enseña a emplear el dinero inteligente y conscientemente para alcanzar una vida plena y satisfactoria, en lugar de perseguir la acumulación de bienes materiales.

Asimismo, se ha demostrado que el aprendizaje de conocimientos en educación financiera desarrolla notables modificaciones en las conductas sociales y de consumo (Yuktadatta et al., 2021). De ahí que al tomar decisiones informadas y racionales, se evita la impulsividad o emocionalidades que pueden afectar negativamente la salud económica y sanitaria de los individuos.

No obstante, se recuerda que el neoliberalismo económico, que promueve la libertad económica y el libre mercado, persiste como la tendencia económica preponderante en la interacción comercial (Weiss, 2020). Por lo tanto, aunque la educación financiera posibilite un manejo más eficiente de los recursos dinerarios, no se debe ignorar los impactos de esta corriente económica y filosófica. De manera que, siguiendo a Kim y Xiao (2021), es necesario un enfoque crítico y reflexivo sobre la relación entre educación financiera y este sistema económico para distinguir si contribuye en una sociedad más justa y equitativa para todos.

Educación financiera y tecnologías de la información

Las tecnologías de la información han permitido una mayor accesibilidad y conveniencia en la gestión financiera para gran parte de la población, considerando las brechas generacionales y geográficas, de género, información y poder adquisitivo (Vasile et al., 2021). Actualmente, es posible realizar transacciones financieras a través de un dispositivo conectado a internet, y las aplicaciones o softwares de finanzas personales ofrecen una variedad de herramientas y recursos para administrar las finanzas, hecho que consigue reducir el estrés de sus usuarios (Heo et al., 2021). El abordaje de estas tecnologías, también conocidas como fintech, se presenta como una necesidad, en aras de fortalecer la compresión sobre su uso efectivo y seguro (Boolaky et al., 2021).

Un punto fuerte en el empleo de la tecnología digital relacionado con la educación financiera es la capacidad de acceder a información en tiempo real; las aplicaciones financieras y los sitios web de inversión permiten el seguimiento de inversiones y el monitoreo de las fluctuaciones del mercado al instante, facilitando la toma de decisiones informadas y oportunas sobre las finanzas (Jünger & Mietzner, 2020). Consecuentemente, una preocupación dentro de la educación financiera sería enseñar la utilización de estas herramientas y la interpretación de la información provista (Boolaky et al., 2021).

En esa línea, se discute la preferencia y eficacia de las modalidades de enseñanza-aprendizaje: a distancia (con material digital), presencial o mixto, de acuerdo con los diversos grupos etarios. Ante ello, Sconti (2022) resalta que, para las generaciones más recientes, la modalidad de adquisición de conocimientos resulta indiferente; no obstante, la educación presencial o mixta es favorecida. En esta discusión, se aprecia un vacío sobre los efectos de la modalidad de enseñanza en personas de la tercera edad. Por otro lado, Lawrence (2020) puntúa la necesidad de desarrollar programas en educación financiera enfocados a emprendedores digitales, pues, de este modo, se favorece también el crecimiento de sectores económicos emergentes. Asimismo, cabe mencionar que la educación no formal, es decir, la educación escolarizada complementaria no conducente a un título, en esta materia puede ser favorecida por la utilización de redes sociales (Shvaher et al., 2021).

Asimismo, el uso de la tecnología digital ha permitido la automatización de diversas tareas (Jünger & Mietzner, 2020); por ejemplo, los sistemas de pago automáticos y las aplicaciones de gestión de presupuesto tornan a la gestión financiera más sencilla y eficiente. Sin embargo, como indican Heo et al. (2021), también se debe abordar los posibles puntos débiles de la automatización, como la pérdida de control y falta de comprensión sobre el funcionamiento de los sistemas.

Por otro lado, la seguridad financiera en línea es una preocupación relevante, siendo un elemento vinculante en la utilización de estos servicios. Los riesgos, tales como robo de identidad, fraude y phishing son hechos posibles y pueden tener consecuencias financieras graves. De esta forma, la educación financiera debe enseñar métodos de protección de información personal, familiar, financiera, así como, reconocimiento y disminución de riesgos en línea (Litterscheidt & Streich, 2020).

Educación financiera, juventud y escolaridad

En la búsqueda de una educación financiera sólida para las personas, se ha identificado a la escolaridad formal obligatoria como una de las mejores opciones (Tan et al., 2022). Además, se reconoce la importancia de las interacciones sociales a lo largo de las diferentes etapas de la vida humana (Fan et al., 2022), lo que implica la necesidad de educación no formal (educación escolarizada complementaria) e informal (educación propia de la cotidianidad). Frente a ello, Jim y Chen (2020) increpan la exigua investigación sobre las convergencias y divergencias entre los aprendizajes de los distintos tipos de educación, recomendando ahondar en ello.

Realizando una segmentación de tres momentos en la educación formal, después de la etapa preescolar, en primaria, secundaria y superior -universitaria o técnica-, se consigue establecer procesos de aprendizajes distintos; no obstante, pueden ser favorecidos por el empleo de metodologías ágiles y ludificación (Rodriguez-Raga & Martinez-Camelo, 2022; Kalmi & Rahko, 2022); aunque, se reconoce que algunos docentes pueden encontrar desafíos en la integración de contenidos de educación financiera en sus programas habituales (Kozina & Metljak, 2022). Por lo tanto, Tan et al. (2022) sugieren la adhesión de la educación financiera al currículo escolar de su país para obtener beneficios en el conocimiento, actitud y comportamiento financiero. Por ello, es necesario continuar investigando sobre este tema para analizar la situación en otros contextos.

De acuerdo con Kuzma et al. (2022), una estrategia eficaz para el fomento del conocimiento sobre educación financiera en primaria es la aplicación del eje de la educación para el éxito en la vida, el cual contempla tres elementos: integración de la educación digital, educación financiera y educación para el desarrollo sostenible. En este punto, Ferrada et al. (2020) argumentan la exigua producción científica en la materia con dicha población, a pesar de las recomendaciones de las organizaciones internacionales.

En su estudio, De Beckker et al. (2019) evidencian una disparidad en la autopercepción docente y el conocimiento real sobre educación financiera en el nivel secundario belga, siendo este último superior; sin embargo, la importancia de este momento en la formación de las personas requiere una exploración más amplia de las capacidades docentes en distintos contextos geográficos. Como argumenta Solomon et al. (2018), estos resultados presentarían variaciones y se contaría con la necesidad de capital humano en otros espacios. Adicionalmente, Haron y Kenayathulla (2022) reconocen la necesidad de abordar la educación financiera en líderes estudiantiles, pues fomentan el conocimiento en sus compañeros que, en palabras de Zhu et al. (2021), podrían tener un conocimiento limitado o insuficiente dependiendo de las características específicas de la población.

Por su parte, Gerrans (2021) identifica a la educación superior como un momento ideal para la formación de jóvenes adultos, pues están en la transición a una etapa de madurez; asimismo, en su estudio longitudinal sobre adquisición de conocimiento, reconoce que son capaces de recordar y aplicar lo aprendido, lo que denota la importancia para la vida. Ahora bien, Cloutier y Roy (2020) detallan que, por la ausencia de conocimiento en educación financiera, los estudiantes, quienes se encuentran en la posibilidad de obtener productos financieros por su propia personería natural, tienden a presentar problemas.

A su vez, Boyd et al. (2020) reconocen que la madurez intelectual y la edad de los estudiantes de educación superior les permite adquirir conocimientos más avanzados a través del aprendizaje experimental. Particularmente, Duarte et al. (2022) precisan que los estudiantes de ciencias administrativas cuentan con mayor conocimiento en educación financiera en comparación con los de otras áreas, pero resaltan que este conocimiento debe ser desarrollado por igual en todas las carreras.

En ese marco, Valenzuela Montoya et al. (2022) señalan que la adquisición de financiamiento externo para concretar estudios superiores es un método para que las personas con exiguo conocimiento financiero aprendan a través de la práctica; no obstante, los idearios que mantengan sobre los métodos financieros se manifestarán en la ocurrencia o no de este acceso a financiamiento. En ese sentido, Khalisharani et al. (2022) sostienen que la etapa de vida de mudarse fuera del hogar familiar torna a las personas más conscientes de su educación financiera. Asimismo, Arena y Krause (2020) destacan la importancia de la educación financiera vinculada a la ética para la construcción de una sociedad en equilibrio.

En cuanto a la educación no formal, se señala que la participación en eventos estructurados no conducentes a un grado académico o material académico estructurado, son relevantes en un proceso de formación personal en educación financiera y otras áreas. Jariwala (2022) reconoce que la coparticipación de hijos en etapa escolar y padres en talleres favorece el aprendizaje mutuo, así como la formación de nuevos espacios de comunicación entre ellos sobre la gestión de recursos, pues, como expresan Rajamohan y Sathish (2018), la participación individual de estudiantes solo favorece en poca medida a la aplicabilidad del conocimiento financiero, a pesar de haberlo adquirido.

Respecto de la educación informal, donde se contempla aprendizajes más empíricos propios de la experiencia de cada individuo, se reconoce que proporciona oportunidades para la educación financiera. De acuerdo con Maldonado y De Witte (2021), cuando los hijos se encuentran en etapa escolar, la formación no formal de los padres en cuanto educación financiera representa un método para la adquisición de conocimiento por ambas partes, dado que estos saberes serán transmitidos informalmente a los hijos, fomentando la interacción entre ellos y la aplicabilidad de este conocimiento.

Educación financiera, capacidad y tendencia al ahorro y endeudamiento

La educación financiera influye positivamente en la capacidad y tendencia de ahorrar (Fan & Zhang, 2021), ya que, al tener una comprensión clara del funcionamiento del dinero, se modifican las actitudes y conductas para tomar decisiones más informadas (Kawamnura et al., 2021); esto conlleva al bienestar económico y ahorro previsional. Ghafoori et al. (2021) resaltan la necesidad de contemplar a los planes de pensión e inversión acotados a las necesidades y objetivos financieros dentro de un plan de educación financiera. Sobre ello, Davidson y Walstad (2022) sostienen que la existencia de cuentas de ahorro fomenta la tendencia al ahorro en poblaciones jóvenes.

Por otro lado, si bien la educación financiera indica la posibilidad de financiamiento externo a través de la deuda, se hace hincapié en el costo de ello, reflejado en los intereses; pues un porcentaje considerable de usuarios de créditos no comprende conceptos como la deuda, tasas de interés, plazos de pago y cargos por pagos atrasados (Marambio-Tapia, 2021). Esto perjudica especialmente a las personas de bajos recursos, quienes tienen un acceso limitado a información financiera y se convierten en presas fáciles de la deuda (Matos et al., 2019). Adicionalmente, según Rebelo y Pinto Pereira (2022), la utilización de medios digitales para la adquisición de productos predispone al sobreendeudamiento, hecho que observa también Kurowski (2021) en tiempos de pandemia. Por esa razón, Chen y Zurko (2022) plantean abordar las percepciones sobre las deudas seguras e inseguras.

Educación financiera y género

La educación financiera es crucial para garantizar la estabilidad económica y el bienestar de cualquier persona, independientemente de su género. Sin embargo, según Sinha (2020), existe una brecha financiera que exhibe que las mujeres cuentan con menos conocimientos financieros que los hombres, por lo que tienden a mostrar menos confianza en sus habilidades financieras. Este hecho es reflejado por Zhang et al. (2021) en la carente participación femenina en mercados financieros y bursátiles, pero ello se contrapone con su ímpetu de emprendimiento, evidenciado por Aranibar et al. (2022) en contextos latinoamericanos.

Esta brecha es atribuida a varios factores; uno de ellos es el rol de género tradicional que considera a la mujer como gestora, mas no aprovisionadora del hogar (Bhutoria & Vignoles, 2018), lo que subestima la importancia de la educación financiera para las mujeres. Adicionalmente, la violencia simbólica con base en el género limita su exposición a educación financiera (Aranibar et al., 2022), especialmente, en culturas donde las mujeres tienen menor acceso a la educación e información en general.

Angelici et al. (2022) reconocen que el conocimiento financiero para el retiro es limitado en las mujeres italianas, hecho que deriva en la posibilidad de dependencia económica, violencia económica y pobreza. Después de un proceso de capacitación, ellas reconocen nuevas posibilidades para la gestión de su retiro, de lo que se colige un empoderamiento; aun así, resulta necesaria la investigación en otros contextos.

En caso de querer dirigir la gestión del hogar, sin participar en el aprovisionamiento financiero de este, las mujeres requieren conocimientos en educación financiera (Sinha, 2020). Mientras que, de haber una separación entre la pareja, este conocimiento desarrollaría un mejor desenvolvimiento (West & Mitchell, 2022). Ante ello, Cwynar (2021) menciona que en Europa Central y Europa del Este la brecha de conocimientos entre parejas heterosexuales casadas es inexistente, no obstante, incide en que se requiere de análisis en otras circunstancias y espacios geográficos.

Entonces, para reducir esta brecha, es menester el fomento de recursos educativos y capacitación; las organizaciones con y sin fines de lucro desempeñan un rol importante para ello (Aranibar et al., 2022). Además, es necesario abogar por una educación financiera que aborde las necesidades y desafíos específicos de las mujeres (Angelici et al., 2022).

Educación financiera, empoderamiento, emprendimiento e intraemprendimiento

En la sociedad actual, la educación financiera es cada vez más importante para el éxito en la vida personal, social y profesional. En particular, de acuerdo con Yi et al (2023), es significativa en el empoderamiento, emprendimiento e intraemprendimiento.

Por un lado, el conocimiento financiero es un componente clave del empoderamiento. La educación financiera contribuye a un entendimiento sólido sobre las finanzas personales y el empleo del dinero para la generación de utilidad y riqueza (Sahela et al, 2021). A través de una mayor comprensión de los conceptos financieros, se toma decisiones financieras informadas y se tiene mayor control sobre los recursos, resultando en la sensación de empoderamiento e independencia (Kazemikhasragh & Buoni Pineda, 2022).

Por otro lado, la educación financiera impulsa el emprendimiento, dado que se necesita una buena comprensión en conceptos financieros y herramientas para administrar y hacer crecer un negocio (Sahela et al., 2021). La educación financiera provee esta información y genera que los emprendedores tomen decisiones financieras informadas e identifiquen oportunidades de financiamiento externo. Sin embargo, López-Peña (2020) reconoce que más del 50 % de los administradores de micro, pequeñas y medianas empresas en Bogotá (Colombia) no cuenta con la preparación académica necesaria. Este hecho se extrapola a otros contextos, donde la situación puede presentar realidades más o menos prometedoras. Por ello, se sugiere realizar estudios en otros espacios.

Así también, se percibe un impacto en el intraemprendimiento, que es el acto de innovar dentro de una organización existente (Aranibar, 2022). Los empleados que entienden mejor los conceptos financieros y los vínculos con su trabajo pueden tomar decisiones más informadas y estar más motivados para proponer nuevas ideas y soluciones dentro de su organización (Yi et al, 2023). De este modo, la educación financiera puede ser una herramienta valiosa para mejorar la cultura empresarial y fomentar la innovación en las organizaciones.

Educación financiera y relaciones sociales

A menudo, se discute la importancia de la educación financiera para la gestión de finanzas personales; no obstante, es poco frecuente el análisis de la interacción y relaciones sociales (Jin & Chen, 2020), tales como amistades, relaciones de pareja o familiares. De esta forma, Silva-Martínez y Vázquez-Pagán (2019) puntúan que el conocimiento financiero contribuye al establecimiento de relaciones sociales más saludables, pues reduce la posibilidad de dependencia económica y fomenta tanto la transparencia como la comunicación.

A pesar de su incipiente estudio, la carencia de conocimiento financiero es una fuente común de tensión en las amistades. Así, en universitarios, el conocimiento limitado genera una utilización ineficaz de sus recursos, especialmente, cuando están fuera del hogar; de esta forma, es plausible la dependencia económica (Ergün, 2018). Asimismo, puede acarrearse en la incapacidad de pago a efecto de un préstamo (Johan et al., 2021). Siendo así, se construyen nuevas relaciones de poder que perjudican la interacción.

Las finanzas pueden ser un tema difícil de discutir en las familias, particularmente, cuando hay diferencias generacionales y culturales, sin embargo, el involucramiento de la educación financiera permite a los miembros de la familia tomar decisiones financieramente informadas (Bucciol et al., 2022). Además, posibilitaría a los niños construir un entendimiento sólido de las finanzas y sentar las bases para una vida financiera saludable (LeBaron-Black et al., 2022; Fan et al., 2022). Kovar et al. (2021), también mencionan que las características del tipo de trabajo de los miembros de la familia afectarían su relación con el dinero.

Por otro lado, las discusiones a causa de dinero tienden a ser uno de los motivos más comunes de conflicto en las relaciones de pareja (West & Mitchell, 2022). De esta manera, involucrarse en la educación financiera favorece una comprensión sólida de las finanzas conjuntas, pudiendo establecer metas financieras compartidas y desarrollar un plan financiero (Angelici et al., 2022); esto puede reducir la tensión y mejorar la comunicación en la relación de pareja. Por su parte, Silva-Martínez y Vázquez-Pagán (2019) añaden que la dependencia económica de alguno de los miembros puede conllevar a la violencia.

CONCLUSIONES

Se identificó que, durante los últimos 5 años, la producción sobre educación financiera ha sido desarrollada con mayor ahínco en Scopus, en inglés, y su mayor producción fue en 2022. En SciELO, se cuenta con escueta participación y su mayor desarrollo ocurrió en 2021, lo que indica un declive en la materia dentro de sus revistas. Asimismo, Journal of Financial Counsiling and Planning es la revista con mayor producción en Scopus, y Revista Contabilidade & Finanças en SciELO.

A su vez, las temáticas más relevantes, de acuerdo con VOSviewer, fueron el alfabetismo financiero, inclusión financiera, bienestar financiero, capacidad financiera, socialización financiera, ahorros, adolescentes, crédito y deuda. Dentro de otro análisis, se percibió que las tendencias intermedias en el área eran las siguientes: género, decisiones financieras, autoeficacia financiera, COVID-19, estudiantes, bienestar, juventud, estrés financiero, servicios financieros, financiación, endeudamiento, finanzas, materialismo, estudio nacional de capacidad financiera, México, conocimiento, finanzas del hogar, administración financiera y finanza comportamental.

Asimismo, se observó un estudio emergente en términos como los siguientes: estudiantes universitarios, prueba controlada aleatoria, pobreza, millennials, inversión, administración del dinero, locus de control, sobreconfianza, planeamiento financiero, educación superior, finanza familiar, crédito, toma de decisiones, estudiantes técnicos, África subsahariana, revisión sistemática, paternidad, cualitativo, vacío de género, emprendimiento, conductas financieras, comportamiento del consumidor. Cabe mencionar que, para el 2022, los cinco términos con mayor investigación fueron: ahorros, COVID-19, bienestar, emprendimiento y género.

Después del análisis cienciométrico de las tendencias en educación financiera, se concluye que esta educación es una habilidad fundamental del siglo xxi. Los estudios demuestran que las personas con tal disciplina cuentan con una mayor capacidad para tomar decisiones informadas en cuanto a su dinero y su futuro financiero, lo que a su vez contribuye a la estabilidad económica de la sociedad en general.

Por su parte, la tecnología de la información juega un rol importante, pues permite el acceso a una gran cantidad de información y herramientas financieras. Ahora bien, presenta barreras para aquellos que no tienen acceso a ella, lo que resalta la importancia de asegurar que la educación financiera esté disponible para todos.

Referente a la juventud, es necesario promover la educación financiera desde una edad temprana para fomentar hábitos financieros saludables y responsables a lo largo de la vida. Para ello, las capacitaciones o programas deben adaptarse a las necesidades y nivel de comprensión, así como estar integrados en el sistema educativo formal.

Adicionalmente, se evidencia que la educación financiera presenta un impacto positivo en la capacidad de ahorro y reduce el endeudamiento excesivo; sin embargo, se evidenció los desafíos de su implementación de estrategias eficaces.

En cuanto a la educación financiera y el género, se observa que las mujeres enfrentan mayores desafíos financieros que los hombres, debido a razones como la brecha salarial y la carga sociocultural desproporcionada a su género. Consecuentemente, los programas de educación financiera deben ser adaptados para abordar estas diferencias de género y garantizar habilidades financieras por igual.

También, se demuestra que la educación financiera es fundamental para fomentar la capacidad de emprender y desarrollar habilidades financieras necesarias para el éxito empresarial; a su vez, es una herramienta importante para el intraemprendimiento.

Por último, a pesar de los avances en la investigación sobre educación financiera, existen vacíos temáticos. Por ello, se sugiere ahondar en los siguientes cuestionamientos: ¿De qué formas se plantean las relaciones entre la educación financiera y relaciones sociales? ¿Hasta qué punto las estrategias para la educación financiera varían de acuerdo con el contexto y poblaciones? ¿En qué medida se puede vehiculizar la educación financiera en la educación primaria, educación no formal e informal, educación remota y redes sociales? ¿A través de qué medios se puede abordar el conocimiento en educación financiera en emprendedores y administradores de micro, pequeñas y medianas empresas? ¿Cuáles serían las maneras para enfocar la educación financiera desde una óptica hacia la mujer?