Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Las empresas están sujetas a permanentes cambios en su ciclo de ventas para asegurar la continuidad del negocio; no obstante, pueden surgir escenarios negativos de ventas declarados ante el fisco, los cuales pueden ser atribuidos a diversos factores, como una débil cultura tributaria, políticas de ventas o sanciones aplicadas, entre ellas el comiso de bienes. Dicho esto, la investigación busca evaluar la relación entre la sanción de comiso y las ventas declaradas por los contribuyentes, quienes ven afectado su crecimiento más aún en periodos con altos niveles de ventas, optimizando así el dinamismo de la economía y, por ende, la recaudación fiscal.

En tal sentido, el estudio aborda cómo los escenarios de bajos niveles de ventas declarados por los contribuyentes, al activar su ciclo de ventas, pueden ayudar a la Administración Tributaria a detectar situaciones en las que los infractores remitan bienes sin contar con el comprobante de pago correspondiente. La elección de este tema de investigación se justifica por la escasa cultura y conciencia tributaria presente en los actos y declaraciones realizadas por los contribuyentes del sector comercio en los periodos donde se muestra mayor dinamismo económico, los cuales son sancionados con comiso de bienes en las intervenciones realizadas por las autoridades tributarias.

Por un lado, la cultura tributaria se define como el conjunto de conocimientos, percepciones y acciones en torno al sistema tributario en que operan las empresas (Ramírez-Álvarez et al., 2022). Al respecto, Ortega y Nava (2021) y Paredes (2016) tratan las percepciones sobre el riesgo de ser descubierto y sancionado, observando las prácticas de otras empresas en su red productiva que informan sus ventas; también, se refieren a las creencias acerca de la actuación controladora del fisco. Por su parte, Jácome Castilla et al. (2021) y Aguilar Barceló y Orraca Romano (2022) exploran los comportamientos y acciones relacionadas con el cumplimiento voluntario, especialmente en situaciones donde ven a la informalidad de la competencia como impedimento para el crecimiento económico.

Por otro lado, la conciencia tributaria se refiere a la interiorización por parte de los contribuyentes, de sus obligaciones fiscales, comprendiendo qué conductas deben realizar y cuáles evitar. Además, implica la cooperación con el Estado para cumplir con las obligaciones tributarias, logrando una contribución voluntaria en un marco ético y moral, incluso en presencia de un cuerpo legal (Espinosa & Sarmiento, 2020). Es importante destacar que el mecanismo de sanción administrativa tiene una finalidad preventiva a través del castigo (Baca Oneto, 2018), y se basa en multas económicas o administrativas (Skoczko & Grabowski, 2023) que se determinan en función de las ventas declaradas.

Cada contribuyente refleja su cultura y conciencia tributaria en las declaraciones, indicando el nivel de ventas en un periodo determinado, lo que habilita al fisco para exigir la obligación tributaria al administrado (Jácome Castilla et al., 2021). En este contexto, surge la pregunta: ¿qué tan útil es conocer cuándo el nivel de ventas es menor al de compras en varios periodos mensuales? Según Bortoli et al. (2020), esta interrogante constituye una alerta roja novedosa, ya que los valores de ventas observados por el mercado pueden ser utilizados para predecir y confirmar lo que se esperaba.

A partir de los niveles de ventas observados, el fisco cuenta con la facultad de efectuar intervenciones en los puntos de control (móvil u carretillero) a los contribuyentes con el fin de exigirles el comprobante de pago que pruebe la posesión y/o propiedad de los bienes perecederos y no perecederos en un plazo de 2 y 15 días hábiles, respectivamente (Decreto Supremo N° 133-2013-EF, 2013, art. 62); de lo contrario, el fisco procede a imponer una multa del 15 % del valor de los bienes sin exceder las 6 UIT (Resolución de Superintendencia N° 157-2004/SUNAT, 2004; Resolución de Superintendencia Nº 007-99-SUNAT, 1999).

Según Garcia Cavero (2018), la multa interpuesta actúa como medida preventiva-administrativa que se enfoca en los bienes afectos a impuestos que se encuentran en circulación y, de acuerdo con Petit (2019), cumple con la finalidad punitiva de reprimir una falta y reparar el perjuicio que podría haber causado, asegurando, en línea con Svetlozarova Nikolova (2023), un vínculo significativo entre la moralidad tributaria y el cumplimiento de los requisitos tributarios en países en desarrollo. Como indican Chen et al. (2023), después de la imposición de sanciones administrativas a las empresas, cuando la liquidez se ve afectada, los niveles de ventas correctamente declarados contribuyen a una mayor liquidez al ser menos sancionados con el tiempo.

Entonces, ¿por qué los contribuyentes celebran operaciones de bienes sin portar un comprobante de pago? Al respecto, Gisbert Pomata (2022), Espinosa Velázquez (2021) y Boutaud Scheuermann (2022) concluyen que la sanción de comiso, como medida preventiva-administrativa, causa un perjuicio a su destinatario y es suficiente con una constancia basada en indicios objetivos de acciones u omisiones que generaron patrimonio tras un ocultamiento. En la práctica, las razones varían desde la ausencia de controles implementados y la perspectiva a la optimización intertemporal de ganancias (Aguilar Barceló & Orraca Romano, 2022), hasta una intención deliberada de disminuir ventas tras la no emisión formal de comprobantes de pago (Ramírez-Álvarez et al., 2022).

Así, en la medida que existan datos sobre ventas y comiso de bienes, y puedan ser aprovechados por el fisco bajo un nuevo enfoque preventivo administrativo (Borrotti et al., 2023), el fisco puede inferir el comportamiento fiscal planificado del contribuyente, motivado por su mala fe al pretender ser poseedor de algo (Alcalde Silva, 2021). Esto se puede lograr mediante un eficaz tratamiento automático de datos electrónicos, especialmente si niveles más altos de privación de bienes no impulsan a los sujetos sancionados a reintegrarse al mercado (Löwe & Unger, 2023) y las políticas estatales de desarrollo se alinean con las tecnologías de información (Pozo Hernández et al., 2021).

Siendo así, se vuelve imperativo establecer modelos de gestión que integren políticas de vigilancia y control orientadas en la prevención de actos evasivos (Cruz Palmera, 2020). Para lograrlo, el contribuyente debe presentar documentos de fecha cierta, como guías de remisión, contratos u otro medio probatorio que evidencie la existencia de un contrato de venta (Friend Macias & Arteta Acosta, 2018). En caso de detectarse alguna infracción, se aplicará la sanción de comiso de manera progresiva hasta obtener el cumplimiento efectivo del acto administrativo (Villacreses Valle, 2020), con la premisa de evitar que el infractor disfrute de las ganancias derivadas del bien comisado (Pérez Marín, 2019).

Por lo tanto, el objetivo de este estudio es establecer la relación entre el nivel de ventas del sector comercio y las sanciones de comiso de bienes durante el periodo 2013-2020. Para ello, la investigación se orienta a responder la siguiente pregunta: ¿existe una relación entre el nivel de ventas del sector comercio y las sanciones de comiso de bienes durante el periodo 2013-2020? La hipótesis propuesta para abordar esta cuestión es que existe una relación fuerte e inversa entre el nivel de ventas del sector comercio y las sanciones de comiso de bienes durante el periodo 2013-2020.

MÉTODOS

La investigación tuvo un enfoque cuantitativo, el diseño fue no experimental con corte transversal, ya que los datos se recopilaron en un único momento, y el nivel de tipo relacional porque se estableció la asociación entre las variables “nivel de ventas” y “comiso de bienes” mediante el uso de la prueba de Spearman, utilizando el programa IBM SPSS.

Para el análisis estadístico, se tomó como base un conjunto de datos extraídos del portal de la Superintendencia Nacional de Aduanas y de Administración Tributaria referente al nivel de ventas de los contribuyentes del Perú del sector comercio durante el periodo 2013-2020. Además, se incorporó información pública obtenida de la aplicación de la Ley N° 27806 (2002) relacionada con la recaudación por sanción de comiso de bienes durante el periodo de estudio en cuanto a dos vertientes: la primera referente a las multas pagadas por la sanción de comiso de mercancías tras su recuperación, y la segunda a las multas a los contribuyentes que remitían bienes sin contar con el comprobante de pago en el momento de la intervención.

La población y la muestra estuvieron compuestas por todos los contribuyentes del Régimen General, Régimen MYPE Tributario y Régimen Especial, los cuales estuvieron activos en el Registro Único de Contribuyentes durante el periodo 2013-2020 y efectuaron declaraciones tributarias ante la Superintendencia Nacional de Aduanas y de Administración Tributaria a través de sus mecanismos de envío de información. Asimismo, se llevó a cabo la técnica de análisis documentario para adquirir información sobre el nivel de ventas y las sanciones monetarias asociadas al comiso de bienes de los contribuyentes del Perú del sector comercio durante el periodo 2013-2020. Dichos datos fueron procesados en el programa estadístico IBM SPSS.

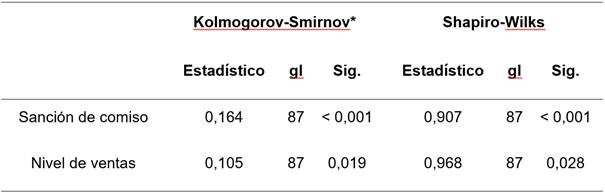

En cuanto al análisis inferencial, se evaluó la normalidad de los resultados mediante el análisis Kolmogórov-Smirnov, considerando 87 elementos muestrales correspondientes a los periodos mensuales desde enero 2013 a marzo 2020. Los resultados indicaron que las variables “nivel de ventas y “sanción de comiso” no muestran una distribución normal de los datos procesados; en consecuencia, se aplicó la correlación no paramétrica de coeficiente Rho de Spearman, una técnica apropiada cuando se busca evaluar la asociación entre variables cuantitativas y los datos que no provienen de distribuciones normales.

Según la Tabla 1, los datos distribuidos de niveles de ventas y los ingresos recaudados por el fisco por concepto de multas respecto a sanción de comiso de bienes recuperados no muestran una distribución normal al presentar valores menores a 0,05, motivo por cual se procedió por emplear el coeficiente de Rho de Spearman.

Tabla 1 Prueba de normalidad de las variables nivel de ventas e ingresos por sanción de comiso de bienes recuperados

*Correlación de significación de Lilliefors.

Nota. Elaborado con datos tomados de Ventas totales declaradas según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023a (https://www.sunat.gob.pe/estadisticasestudios/declaraciones.html); Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

En cuanto a la otra vertiente de estudio, según la Tabla 2, los datos distribuidos de niveles de ventas y los ingresos recaudados por el fisco por concepto de multas respecto a sanción de comiso de bienes por no emitir comprobante de pago presentan una distribución diferente a la distribución normal al mostrar valores menores a 0,05, por lo que se procedió a aplicar la prueba de correlación de Rho de Spearman.

Tabla 2 Prueba de normalidad de las variables nivel de ventas e ingresos recaudados por multas vinculadas a la sanción de comiso por no emitir comprobante de pago

*Correlación de significación de Lilliefors.

Nota. Elaborado con datos tomados de Ventas totales declaradas según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023a (https://www.sunat.gob.pe/estadisticasestudios/declaraciones.html); Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

En tal sentido, con el propósito de evidenciar la hipótesis planteada, se empleó el análisis de coeficiente Rho de Spearman sobre las siguientes hipótesis:

Ho: No existe relación fuerte e inversa entre el nivel de ventas y la sanción de comiso de bienes recuperados de los contribuyentes del Perú del sector comercio durante el periodo 2013-2020.

Ha: Sí existe relación fuerte e inversa entre el nivel de ventas y la sanción de comiso de bienes recuperados de los contribuyentes del Perú del sector comercio durante el periodo 2013-2020.

Para conocer si los niveles de las variables de estudio muestran un comportamiento fuerte e inverso, se aplicó la prueba estadística no paramétrica de coeficiente Rho de Spearman a los datos recolectados de la Administración Tributaria. Esta técnica estadística permitió evaluar si existía relación entre las variables categóricas, cuyos resultados ayudaron a presentar y explicar el comportamiento de las variables. A partir de ello, se obtuvieron 2 tablas, cuyos datos demostraron la presencia de una correlación fuerte e inversa, donde se rechaza la hipótesis nula (si el p-value es menor o igual a 0,05) y, por tanto, se acepta la hipótesis alterna, concluyendo que existe correlación entre las variables de estudio.

Es necesario precisar que, para efectos de los datos procesados en los resultados, se consideró el análisis descriptivo y estadístico desde enero de 2013 hasta marzo de 2020, producto de la aparición del COVID-19, el cual genera un grado de sesgo y distorsión en los resultados y su explicación posterior.

RESULTADOS

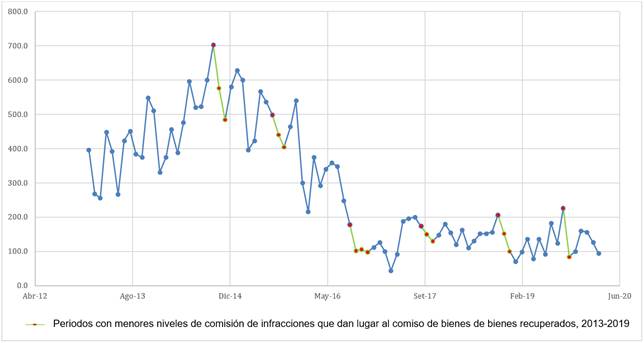

Es habitual que la economía peruana registre altos niveles de ventas en los últimos meses de un año, especialmente en diciembre por campañas publicitarias comunes en el sector comercio.

En la Figura 1, se aprecian picos altos de ventas en el mes de diciembre con una tendencia positiva desde los meses de setiembre a diciembre, por ejemplo, de 2014 a 2019. Del mismo modo, se observan niveles bajos de ventas a nivel sector comercio en los primeros meses de cada año de estudio, en especial, de enero a marzo.

Nota. Elaborado con datos tomados de Ventas totales declaradas según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023a (https://www.sunat.gob.pe/estadisticasestudios/declaraciones.html).

Figura 1 Nivel de ventas del sector comercio durante los años 2013-2020

Asimismo, los niveles más bajos de recaudación por multas relacionadas a la sanción de comiso de bienes recuperados coinciden precisamente con los últimos meses de mayor nivel de ventas de un ejercicio como, por ejemplo, de octubre a diciembre de 2014, 2016 y 2018 (Ver Figura 2).

Ello sugiere que, a mayores niveles de ventas, se experimentan menores niveles de comisión de infracciones que dan lugar al comiso de bienes. Así, los contribuyentes tienden a esforzarse por cumplir con sus obligaciones tributarias en periodos con mayor dinamismo económico, incluso comprometiendo su gestión anual.

Es evidente que la autoridad tributaria es consciente de los elevados niveles de operaciones comerciales en los últimos años de un ejercicio, situación que pone en alerta a los empresarios, quienes ven necesario cumplir con la tenencia de un comprobante de pago en los ciclos de ventas con sus clientes.

En contraste, en tiempos de niveles bajos de ventas, como de enero a febrero de 2014 a 2019, se genera una situación de tensión para el contribuyente con comportamiento de evasor que ve como única salida el no emitir comprobantes de pago y, de esta manera, obtener indebidamente un mayor monto de liquidez en tiempos de menores ventas. Asimismo, se presenta una relación inversa con una tendencia positiva con las sanciones por comiso de bienes recuperados (Ver Figura 2).

Nota. Elaborado con datos tomados de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.e/estadisticasestudios/ingresos-recaudados.html).

Figura 2 Ingresos recaudados por multas relacionadas a la sanción de comiso de bienes recuperados, durante los años 2013-2020

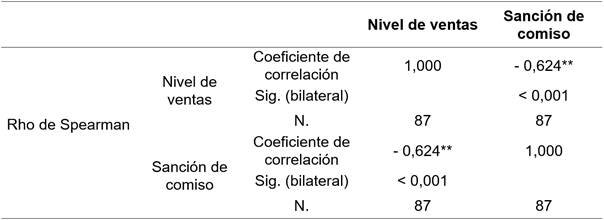

En la Tabla 3, se observa el coeficiente de 0,624 con un nivel de significancia del 0,01. Esto denota que como p-value es 0,001 < 0,01, se rechaza la Ho (hipótesis nula) y se acepta la Ha (hipótesis alterna). El resultado de 0,624 entre el nivel de ventas y los ingresos recaudados por la sanción de comiso de bienes recuperados muestra una relación considerable y negativa.

En efecto, existe un nivel de confianza del 99 % para que se presente la correlación y una probabilidad del 1 % para que no ocurra. Siendo así, la hipótesis tiene una probabilidad de 0,01 de ser falsa.

Tabla 3 Correlaciones aplicando el coeficiente Rho de Spearman

**Correlación significativa en el nivel 0,01(bilateral).

Nota. Elaborado con datos tomados de Ventas totales declaradas según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023a (https://www.sunat.gob.pe/estadisticasestudios/declaraciones.html); Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

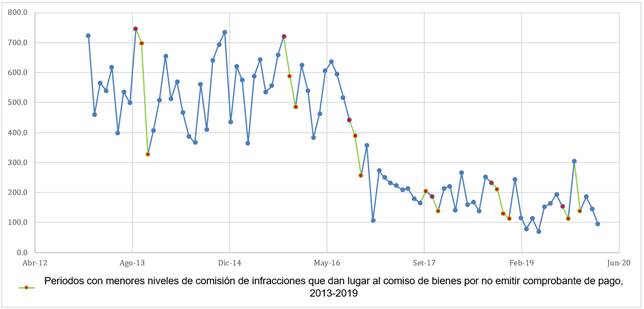

Se evidencia, además, una relación inversa entre el nivel de ventas declarados por los contribuyentes del sector comercio y los ingresos obtenidos tras aplicarse la sanción de comiso por no emitirse el comprobante de pago, este último se muestra en la Figura 3.

Al igual que los resultados de la Figura 2, los niveles más bajos de recaudación por multas relacionadas a la sanción de comiso, por ejemplo, los meses octubre a diciembre de 2013, 2015, 2016, 2017 y 2018 y 2019 de la Figura 3, coinciden con los últimos meses de mayor nivel de ventas de un ejercicio.

Esta situación indica que, a mayores niveles de ventas, se observan menores niveles de comisión de infracciones que dan lugar al comiso de bienes por no emitir comprobante de pago. El resultado es positivo ya que sugiere que los contribuyentes del sector comercio tienden a cumplir con sus obligaciones tributarias al emitir comprobantes de pago de venta durante los periodos decisivos en términos financieros.

Nota. Elaborado con datos tomados de Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

Figura 3 Ingresos recaudados por multas relacionadas a la sanción de comiso por no emitir comprobante de pago, durante los años 2013-2020

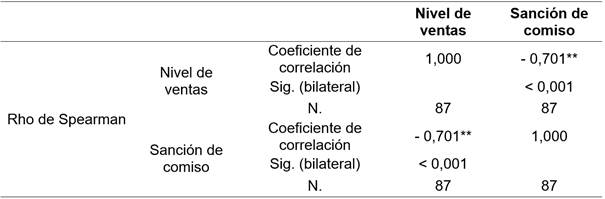

En la Tabla 4, se aprecia el coeficiente de 0,701 con un nivel de significancia del 0,01, lo cual denota que, como p-value es 0,001 < 0,01, se rechaza la Ho (hipótesis nula) y se acepta la Ha (hipótesis alterna).

De esta manera, coeficiente obtenido de 0,701 entre el nivel de ventas y los ingresos recaudados por la sanción de comiso por no emitir comprobante de pago evidencia una relación considerable y negativa.

En resumen, existe un nivel de confianza del 99 % en la existencia de la correlación, con una probabilidad del 1 % de que no ocurra. En otras palabras, la hipótesis tiene una probabilidad de 0,01 de ser falsa.

Tabla 4 Correlaciones aplicando el coeficiente Rho de Spearman

**Correlación significativa en el nivel 0,01(bilateral).

Nota. Elaborado con datos tomados de Ventas totales declaradas según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023a (https://www.sunat.gob.pe/estadisticasestudios/declaraciones.html); Ingresos recaudados por la SUNAT, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2023b (https://www.sunat.gob.pe/estadisticasestudios/ingresos-recaudados.html).

DISCUSIÓN

Las empresas enfrentan cambios constantes en su ciclo de ventas para asegurar la continuidad del negocio; sin embargo, pueden surgir escenarios negativos de ventas declarados ante el fisco, influenciados por factores como una débil cultura tributaria, políticas de ventas o sanciones aplicadas, incluido el comiso de bienes. Ante ello, el principal aporte del estudio radica en la determinación de una relación fuerte e inversa entre la sanción de comiso y las ventas declaradas por los contribuyentes, quienes ven afectado su crecimiento más aun en periodos con altos niveles de ventas, optimizando así la recaudación fiscal.

Los datos utilizados en la investigación permiten cuantificar esta relación considerable e inversa entre el nivel de ventas declarados por los contribuyentes del sector comercio y los ingresos recaudados por la Administración Tributaria por multas relacionadas a la sanción de comiso de bienes, durante el periodo 2013-2020, mediante un análisis descriptivo y estadístico. Dicha información es suficiente para los resultados, los cuales son explicados por la escasa existencia de cultura y conciencia tributaria que está impregnada en los contribuyentes del sector comercio en el Perú.

El primer resultado del estudio se vincula con los hallazgos de Gisbert Pomata (2022), Garcia Cavero (2018), Espinosa Velázquez (2021), Skoczko y Grabowski (2023) y Boutaud Scheuermann (2022), quienes concluyen que la sanción de comiso, considerada como una medida preventiva y administrativa que implica multas económicas, conlleva un perjuicio a su destinatario como consecuencia de acciones u omisiones contrarias al ordenamiento jurídico, como la omisión de ventas regulada en el Código Tributario. La aplicación de esta sanción se basa en la existencia de indicios objetivos que respaldan la remisión de bienes sin el comprobante de pago respectivo, castigándose con el comiso en casos del ocultamiento de bienes, lo cual se refleja en menores niveles de venta.

Esta relación inversa también encuentra respaldo en lo manifestado por Cruz Palmera (2020), quien establece que una acción imprudente (menores niveles de ventas), puede generar resultados que desestabilizan el orden empresarial esperado, justificando objetivamente la imposición de la sanción de comiso. Además, la falta de respuesta de los sujetos sancionados a reintegrarse al mercado, incluso frente a niveles más altos de privación de bienes (Löwe & Unger, 2023), puede ser interpretada como un indicativo de impacto de la sanción. Estos datos contables, disponibles públicamente según los estudios de Borrotti et al. (2023) y Alcalde Silva (2021), pueden ser utilizados por las autoridades fiscales para predecir el comportamiento planificado del contribuyente dentro de un nuevo enfoque preventivo administrativo.

En consonancia con la relación inversa, Cruz Palmera (2020) destaca que, al declarar menores niveles de ventas, debido a acciones imprudentes, se generan escenarios que desestabilizan el orden empresarial, afectando la recaudación fiscal. Además, Löwe & Unger (2023) sostienen que altos niveles de privación de bienes no fomentan que los contribuyentes opten por la formalidad de su sector económico. Este hallazgo es respaldado por Borrotti et al. (2023) y Alcalde Silva (2021), quienes indican que, cuando estos datos están disponibles públicamente, las autoridades fiscales pueden utilizarlos para predecir el comportamiento planificado del contribuyente en el marco de un nuevo enfoque preventivo administrativo. Esto demuestra que la omisión de ventas, mediante la no emisión de un comprobante de pago, aumenta la predisposición a enfrentar sanciones temporales, como la privación temporal o el comiso de bienes.

En términos generales, los resultados se alinean con los planteamientos de Garcia Cavero (2018) y Petit (2019), quienes sostienen que el fisco aplica la sanción de comiso a los bienes que, en principio, deberían estar gravados con impuestos, pero no son debidamente acreditados por aquellos que los introducen en la circulación comercial. Esta medida tiene una finalidad punitiva para reprimir la falta de emitir comprobantes de pago o reportar ingresos, además de reparar el perjuicio que podría haberse causado. Asimismo, asegura el buen funcionamiento del mercado de un sector económico.

Estos hallazgos coinciden también con la investigación de Svetlozarova Nikolova (2023), quien establece un vínculo significativo entre la moralidad fiscal del contribuyente y su materialización en el cumplimiento de los requisitos tributarios (emitir comprobante de pago) en países en desarrollo como la economía peruana. En tal sentido, de acuerdo con Chen et al. (2023), en la medida que la sanción afecte la liquidez empresarial, se tendrá niveles de ventas correctamente declarados, situación que contribuye a mayor liquidez tras ser cada vez menos sancionados.

Por lo tanto, se concluye que, mientras los deudores tributarios mantengan una cultura y conciencia tributaria débil al realizar pagos de manera inoportuna e inconsciente, traduciéndolo en prácticas como la no emisión de comprobantes de pago y la manipulación de sus registros de ventas para reportar ingresos menores en sus declaraciones tributarias, los niveles de sanción de comiso se incrementarán. Esto se debe a que las intervenciones se centrarán en un hecho objetivo, tipificado en el Código Tributario, que aborda la comercialización de bienes sin sustento que acredite la propiedad o posesión del bien remitido.

Una recomendación importante para la Administración Tributaria es ampliar la base tributaria y aplicarla de manera diferenciada en función del nivel de ingresos declarados. Esto implica comprender el modus operandi del contribuyente y la realidad del sector económico, como parte de un plan de intervención. Además, se sugiere segmentar a los contribuyentes para diferenciar entre aquellos que cumplen con sus obligaciones tributarias y aquellos que no lo hacen, ya sea por omisión de ingresos, retraso en las declaraciones y pagos de deudas tributarias, o evasión del deber de tributar mediante esquemas simulados. Adicionalmente, la relación inversa estudiada sirve como un patrón que alerta sobre traslados de bienes de propietarios y/o poseedores de un sector o zona económica específica, facilitando la ejecución de operativos de manera oportuna y eficaz.

Una limitación relevante en esta investigación fue la omisión de datos económicos del periodo abril 2020 hasta la actualidad debido a la aparición del COVID-19. Esto introduce un grado de sesgo y distorsión en los resultados, lo cual dificulta su explicación posterior. No obstante, la inclusión de dichos datos habría proporcionado una perspectiva más completa del fenómeno estudiado.

Por último, el estudio plantea las siguientes interrogantes que pueden ser abarcadas en un futuro: ¿es más conveniente para el Estado realizar comiso de bienes y/o liquidar los bienes o promover programas electrónicos y telemáticos efectivos para mejorar los niveles de cumplimiento tributario?, ¿resulta más efectivo para la Administración Tributaria establecer la sanción de comiso sobre el total de ventas netas del último mes declarado o mantener la aplicación actual?, ¿qué régimen tributario actual tiene mayor impacto en los niveles de sanciones de comiso de bienes reportados por la Administración y por qué?