Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

El gasto tributario se ha convertido en una estrategia fiscal adoptada por varios países. En el caso de la industria pesquera peruana, ha recibido beneficios tributarios a través de exenciones fiscales y amortizaciones aceleradas con la finalidad de catalizar inversiones en tecnología pesquera sostenible y procesamiento de valor agregado, para incrementar la capacidad competitiva de la industria. Por esta razón, es relevante comprender cómo los gastos tributarios influyen en el desarrollo económico de tal sector, especialmente, considerando que esta área de estudio ha sido poco abordada hasta el momento. Por lo tanto, la importancia de esta investigación radica en su potencial para informar decisiones políticas y económicas, así como en su capacidad para enriquecer el panorama académico en el ámbito tributario y pesquero.

El concepto de gasto tributario, según Peláez Longinotti (2018), ha estado en uso desde 1967 con el propósito de incrementar el nivel por el cual sujetos fiscales llevan a cabo sus obligaciones tributarias, buscar la equidad en el sistema tributario, así como incentivar la inversión para lograr un crecimiento económico de un sector o zona geográfica; en esencia, este gasto implica que los Estados dejen de recaudar impuestos relacionados con el sector que buscan incentivar. Además, de acuerdo con la Comisión Económica para América Latina y el Caribe (2019), se considera justificable el uso del gasto tributario como una herramienta de política fiscal, si los beneficios superan los costos asociados.

A nivel regional, los gastos tributarios se categorizan en deducciones, exenciones, diferimientos, tasas reducidas y créditos. Estas categorías han evolucionado con el tiempo para adaptarse a cambios sociales, progresos y demandas financieras, comunitarias, ecológicas y gubernamentales (López Pérez & Vence, 2021). Actualmente, el Ministerio de Economía y Finanzas (2022) define los gastos tributarios como los ingresos que el Gobierno deja de recaudar de un grupo específico de actividades o contribuyentes, lo cual lleva a una reducción o incluso eliminación de sus obligaciones tributarias.

El uso del gasto tributario como componente de la política fiscal es ampliamente utilizado en América Latina. Al cuantificarlo, Peláez Longinotti (2019) encontró que el promedio del gasto tributario en relación con el producto bruto interno (PBI) es de 4,1 % en la región; en el caso de Perú, el porcentaje se sitúa por debajo de esta media, alcanzando un 2,2 %. Según la estimación de la Superintendencia Nacional de Aduanas y de Administración Tributaria (2022a), los principales sectores que han recibido beneficios tributarios fueron el agropecuario, educación, intermediación financiera, hidrocarburos y transporte.

Diferentes investigaciones sugieren analizar los efectos de los beneficios tributarios con respecto a los objetivos deseados, así como considerar alternativas para su eliminación. Por ejemplo, en el sector agrario, Tuesta Bardalez et al. (2021), Farfán Rodríguez y Pérez Velásquez (2021) y Córdova Morales (2022) determinaron que los beneficios tributarios están ligeramente correlacionados con el crecimiento socioeconómico del sector. Adicionalmente, en estudios realizados sobre los gastos tributarios en la zona de la Amazonía peruana, Díaz Ruiz y Ramírez Pinedo (2019), junto con Romero Oyola y Tucto (2021) establecieron que existe una conexión moderada entre los contribuyentes beneficiados y el crecimiento económico debido al impacto de los beneficios fiscales en el sector.

A pesar de la frecuente utilización del gasto tributario en la política fiscal, el Ministerio de Economía y Finanzas (2022) señala que, generalmente, carece de correspondencia con variables sociales o económicas. Esta observación coincide con la conclusión de otros estudios realizados por Bolaños (2020), Torres Palacio et al. (2020), Páez Egüez y Recalde Rodriguez (2019), Benzarti y Carloni (2019), Barth et al. (2021) y Gasior et al. (2022) en Colombia, Ecuador, Francia y Sudáfrica, respectivamente.

Además, Krumwiede et al. (2021), Nadir Junior et al. (2021) y Frey (2023) comparten la opinión de que los beneficios tributarios no alcanzan sus objetivos o requieren una mayor claridad. No obstante, Mardonez Montes et al. (2021) sostienen que tanto en Chile como en otros países de Latinoamérica la evaluación de los objetivos de los gastos tributarios es infrecuente. En el caso del Perú, esta situación se repite, ya que no existe una institución encargada de determinar si se cumplen los objetivos del gasto tributario.

Asimismo, según de Renzio (2019), los gastos tributarios son excepciones al código tributario que no se deciden en el presupuesto ordinario y pueden estar influenciados por grupos de interés. En línea con esta perspectiva, Gómez Sabaini y Moran (2020) observan que varios países incorporan en su política tributaria diferentes beneficios tributarios con efectos ambiguos frente a sus objetivos. Por consiguiente, como señalan Adi Prawira y Anggrayni (2021), es imperativo que los beneficios sean asequibles, simples y revisados periódicamente.

En cuanto al crecimiento económico, desde el punto de vista de Iturralde Durán (2019), es un concepto centrado en la producción, a diferencia del desarrollo, que considera otros aspectos. Según Ruiz Nápoles (2020), la medición del crecimiento económico se lleva a cabo en función de la generación de bienes y/o servicios, y afirma que el incremento económico ocurre cuando la producción de esos aumenta en comparación con el año previo. Tanto para Varona Castillo y Gonzales Castillo (2021) como para de Corso (2019) el parámetro utilizado para la medición del crecimiento económico es el PBI, por lo tanto, el aumento sostenido y prolongado en la producción de bienes y servicios es una característica esencial del crecimiento económico.

Precisamente, el sector pesquero en el Perú cumple un papel fundamental en la economía y la seguridad alimentaria del país, al participar activamente en la extracción y procesamiento a gran escala de recursos pesqueros, así como de la pesca artesanal, que tiene gran relevancia en la actividad (Cuba Inca et al., 2018). En algunas naciones de América Latina, la pesca y acuicultura enfrentan diversos desafíos, como mejorar las herramientas de planeamiento (Reyna González et al., 2019), la gestión respecto a la intermediación (Saavedra Gallo & Navarro Pacheco, 2020), así como la reducción de la sobreexplotación en aguas marinas (Crespo Guerrero & Jiménez Pelcastre, 2021).

Entonces, para fortalecer este sector, el Estado ha previsto la devolución de impuestos con base en el Decreto Legislativo N° 1053 (2008); además, mediante el Decreto Legislativo N° 1515 (2021) se ha dispuesto una menor carga impositiva del impuesto a la renta y depreciación acelerada, con el objeto de crear condiciones propicias para su desarrollo.

A partir de lo mencionado, el objetivo del estudio es determinar la relación entre el gasto tributario y el crecimiento económico en el sector pesquero peruano. Para ello, se planteó la pregunta: ¿el gasto tributario tiene una relación directa con el crecimiento económico del sector pesquero peruano? En este contexto, la hipótesis general del artículo plantea que efectivamente el gasto tributario guarda una relación directa con el crecimiento económico del sector pesquero peruano.

MÉTODOS

Se adoptó un enfoque retrospectivo y transversal que integró el análisis cuantitativo con una perspectiva descriptiva correlacional. El diseño del estudio fue no experimental, ya que implicó la investigación de variables sin manipularlas directamente. Además, se empleó un diseño de series de tiempo al examinar la conexión entre los gastos tributarios y el desarrollo económico del sector pesquero a través de su PBI durante un periodo de 18 años.

Se garantizó la integridad de la información al emplear únicamente fuentes confiables, tales como datos públicos del Banco Central de Reserva y la Superintendencia Nacional de Aduanas correspondientes al periodo de 2005-2022. También, para el análisis, se elaboraron tablas de tipo descriptivo y estadístico.

En cuanto a las variables del modelo propuesto, estas fueron las siguientes:

Y1 = PBI sector pesca

X1 = Devolución tributos internos sector pesca

En tanto, se consideró la devolución tributaria como una dimensión del gasto tributario del sector pesquero, con la finalidad de establecer correspondencia con el crecimiento económico del mismo sector. Para evaluar la hipótesis, se utilizó el software IBM SPSS, el cual permitió determinar la normalidad de los datos. Además, se seleccionó la prueba de Shapiro-Wilk debido al tamaño de la muestra (n < 50).

Esta evaluación se complementó con un análisis gráfico de histograma y un gráfico Q-Q plot, ya que estos proporcionan una representación visual directa de la concordancia entre los datos y una distribución normal, y permiten identificar desviaciones y patrones que pueden ser difíciles de detectar mediante pruebas de normalidad. Asimismo, se llevaron a cabo las pruebas estadísticas necesarias para contrastar las siguientes hipótesis planteadas.

H 0 : Gastos tributarios y PBI del sector pesca no están correlacionados H 1 : Gastos tributarios y PBI del sector pesca están correlacionados

En ese contexto, la hipótesis nula (H 0 ) sostiene que no existe correlación, mientras que la hipótesis alternativa (H 1 ) indica lo contrario. Dado que las variables en estudio fueron de naturaleza cuantitativa o numérica, presentaron una relación lineal y exhibieron una aproximación a una distribución normal.

Siendo así, se realizó un análisis utilizando el coeficiente de correlación de Pearson con el propósito de identificar y cuantificar el nivel de correlación entre los elementos de investigación. Al calcular el p-valor, se comparó con el umbral de 0,05 para tomar una decisión. Por lo tanto, si el p-valor < 0,05, la H 0 se rechaza en favor de la H 1 , lo que conduce a la aceptación de la hipótesis de la existencia de correlación.

RESULTADOS

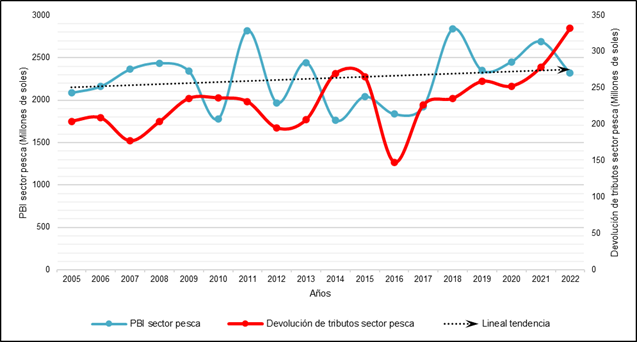

El PBI del sector pesquero en los últimos años ha mostrado una variabilidad significativa, con valores que van desde 1762 hasta 2838 millones de soles. Esta fluctuación puede estar influenciada por varios factores, tales como cambios en la demanda de productos pesqueros, variaciones en los precios globales, condiciones climáticas y regulaciones pesqueras.

Además, la devolución de tributos en el sector pesquero también ha experimentado variaciones a lo largo de los años, con valores que oscilan entre 148,1 y 332 millones, y puede estar relacionada con las políticas fiscales y tributarias que afectan al sector pesquero, así como con los incentivos y beneficios fiscales destinados a promover su desarrollo. En la Figura 1, se observa gráficamente la aparente igualdad en sus pendientes o líneas de tendencia, siendo visualmente dos líneas paralelas.

Nota. Figura comparativa entre crecimiento económico del PBI y las devoluciones del sector pesca en los años 2005-2022. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

Figura 1 Evolución PBI del sector pesquero y devolución de tributos del sector pesquero, periodo 2005-2022 (millones de soles)

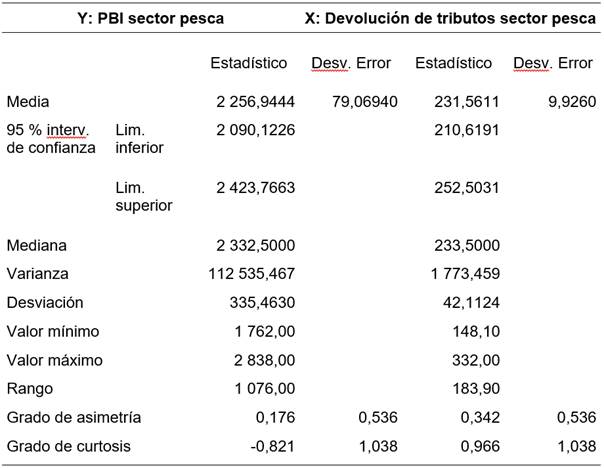

En la Tabla 1, se presentan distribuciones y características estadísticas entre el PBI del sector pesquero y la devolución de tributos con el propósito de comprender y resumir las características clave de estos datos. Esto permite obtener una visión inicial antes de realizar análisis estadísticos más avanzados y tomar decisiones informadas basadas en la información contenida en ellos.

A partir de los datos presentados, se podría sugerir, en un primer momento, una relación entre estas dos variables más allá de una simple conexión lineal, implicando una interacción compleja.

Tabla 1 Descriptivo de las variables: PBI del sector pesquero y la devolución de tributos del sector pesquero, periodo 2005-2022

Nota. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

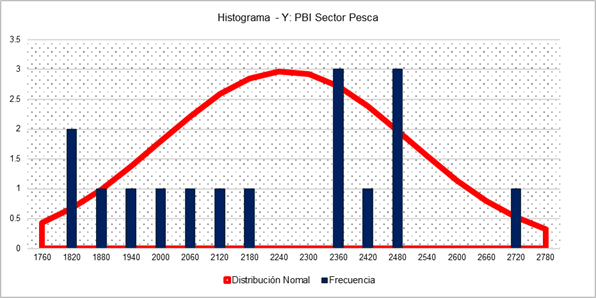

Antes de definir la prueba estadística más adecuada, se realizó un análisis de la normalidad de la información empleada en el estudio. La Figura 2 ilustran los histogramas que permitieron apreciar que los gastos tributarios y el PBI del sector pesquero presentan una variabilidad moderada, lo cual indica que los datos no están ampliamente dispersos ni sesgados.

Esto sugirió la posibilidad de que los gastos tributarios se distribuyan de manera similar a una distribución normal en la población.

Nota. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

Figura 2 Histograma gasto tributario sector pesquero y PBI sector pesquero, periodo 2005-2022

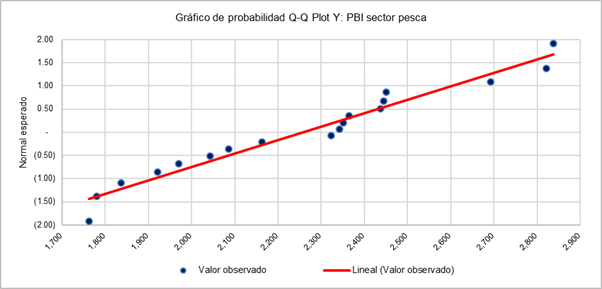

En la Figura 3, se presenta el gráfico Q-Q plot, en el cual se compararon visualmente los cuantiles esperados con los observados en los datos. Su propósito fue verificar la normalidad en las dos variables, permitiendo así la observación de una relación cercana a la línea de referencia.

La proximidad de los datos de ambas variables a dicha línea sugiere que tanto el gasto tributario como el PBI del sector pesquero presentan una distribución que se asemeja a la distribución normal en la población estudiada. Este hallazgo refuerza la validez de los resultados y su aplicabilidad en análisis estadísticos posteriores.

Nota. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

Figura 3 Gráficos de dispersión (scatter): Gasto tributario sector pesquero y PBI sector pesquero, periodo 2005-2022

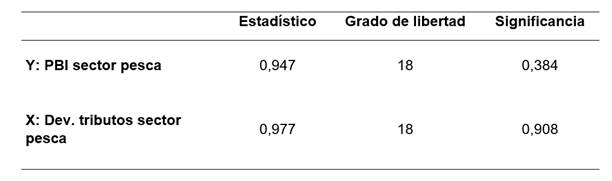

En la Tabla 2, se observa que tanto el gasto tributario como el PBI del sector pesquero exhiben una distribución aproximadamente normal dentro de la población. Este hecho fue corroborado mediante la realización del test de normalidad Shapiro-Wilk, cuyos datos arrojaron un valor de 0,977 con 18 grados de libertad, junto con una significancia de 0,908.

La consecuencia de esta constatación es que la variable sigue una distribución gaussiana fundamentada en el hecho de que el nivel de significancia supera el umbral de 0,05. Dado este contexto, se procedió a llevar a cabo el test paramétrico con el propósito de evaluar la hipótesis formulada en este estudio.

Tabla 2 Resultados de la prueba Shapiro-Wilk (2005-2022)

Nota. Resultados analizados mediante el software IBM SPSS. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

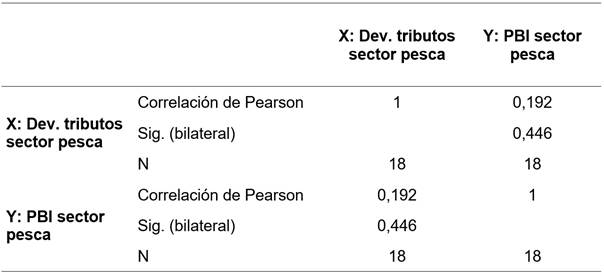

La Tabla 3 exhibe los resultados del análisis de correlación entre dos conjuntos de datos: “devolución tributos sector pesca” (X) y “PBI sector pesca” (Y). En esta instancia, la correlación de Pearson es 0,192, lo que sugiere una relación positiva débil de ambas variables, además el p-valor (sig.) bilateral es 0,446, indicando que esta correlación no es estadísticamente significativa.

En otras palabras, dado que el p-valor = 0,446 es mayor que 0,05, no se rechaza la hipótesis nula (H 0 ) y, por ende, no acepta la hipótesis alternativa (H 1 ). En última instancia, la tabla indica que no se puede confirmar una correlación significativa entre los datos de “devolución tributos sector pesca” y “PBI sector pesca”, ya que en ambos casos las correlaciones no alcanzan niveles estadísticos relevantes.

Tabla 3 Resultados de la correlación de Pearson (2005-2022)

Nota. Resultados analizados mediante el software IBM SPSS. Elaborado con datos tomados de Pesca, por Banco Central de Reserva del Perú, 2023 (https://n9.cl/seriesanualespbipesca); Devolución de Tributos Internos, por fecha de emisión según actividad económica, por Superintendencia Nacional de Aduanas y de Administración Tributaria, 2022b (https://n9.cl/sunatdevoluciones).

DISCUSIÓN

Los beneficios tributarios, que incluyen exenciones fiscales y amortizaciones aceleradas, han sido empleados como estrategia para fomentar inversiones en tecnología pesquera sostenible y procesamiento de valor agregado, con el propósito de mejorar la competitividad de la industria pesquera. No obstante, los resultados del estudio sugieren que la relación entre el gasto tributario y el desarrollo económico en la industria pesquera no es significativa, es decir, los gastos tributarios podrían tener una incidencia limitada en el desarrollo económico de la industria pesquera peruana.

En ese sentido, Tuesta Bardalez et al. (2021), Farfán Rodríguez y Pérez Velásquez (2021) y Cordova Morales (2022), en sus respectivos estudios, respaldan los hallazgos de la investigación al determinar que los beneficios tributarios exhiben una correlación leve con el crecimiento socioeconómico del sector agrario. Cabe mencionar que, aunque las investigaciones están orientadas al sector agrario, lo cierto es que las relaciones obtenidas no son suficientes para afirmar una correlación con alguna variable vinculada a beneficios sociales o económicos de manera concluyente.

Además de eso, los resultados concuerdan con otros estudios en economías muy similares a la peruana, tal como los demostrados por Bolaños (2020) y Torres Palacio et al. (2020) en Colombia, Páez Egüez y Recalde Rodríguez (2019) en Ecuador, los cuales sugieren que los gastos tributarios no tienen correlación fuerte con variables sociales y económicas.

Por su parte, Díaz Ruiz y Ramírez Pinedo (2019), al igual que Romero Oyola y Tucto (2021), en sus estudios referidos a la Amazonía peruana, difieren del resultado obtenido, infiriendo que existe una relación moderada entre los contribuyentes beneficiados y el crecimiento económico debido al impacto de los beneficios fiscales en el sector. Cabe resaltar que la selva peruana cuenta con diversas leyes que otorgan beneficios muy diferenciados en comparación con otros sectores.

Es relevante destacar que, si bien los hallazgos no revelaron una correlación significativa entre el gasto tributario y el crecimiento económico en el sector pesquero peruano, este resultado en sí mismo contribuye a la literatura existente al proporcionar una perspectiva específica sobre la falta de conexión directa en un sector poco explorado.

El estudio resalta la necesidad de considerar las particularidades de la industria pesquera, con sus características únicas y políticas fiscales específicas, al evaluar la relación entre el gasto tributario y el desarrollo económico. Este enfoque detallado es esencial para comprender las complejidades y singularidades del sector pesquero en el contexto peruano, de modo que las estrategias fiscales deban adaptarse a las características particulares de cada industria para lograr un impacto significativo en su crecimiento económico.

En conclusión, los hallazgos de esta investigación revelaron que, a pesar de los intentos estratégicos de fomentar el desarrollo económico en el sector pesquero peruano mediante beneficios tributarios la asociación entre el gasto tributario y el crecimiento económico no alcanza niveles estadísticamente significativos. Estos resultados coinciden con investigaciones previas realizadas en otros sectores, donde se ha observado que los beneficios tributarios no siempre logran alcanzar los objetivos económicos y sociales para los que fueron diseñados, enfatizando que las políticas fiscales deben adaptarse a las características únicas de cada sector para lograr un impacto más efectivo en su desarrollo económico.

Una de las principales limitaciones de este estudio radica en la falta de investigaciones previas que se hayan enfocado en el análisis del sector pesquero en el contexto peruano. Aunque existen análisis que abordan el tema del gasto tributario en otros sectores, la falta de un marco de referencia subraya la necesidad de un enfoque detallado para una comprensión más profunda del impacto de las políticas fiscales en su crecimiento económico. Por ello, es necesario considerar que estos hallazgos están limitados al estudio realizado y al periodo analizado. Por lo tanto, se recomienda realizar investigaciones adicionales que involucren otras variables relevantes para comprender mejor el crecimiento económico del sector pesquero.

Finalmente, como parte de la agenda futura, surgen las siguientes preguntas: ¿cuál será el efecto del gasto tributario en los diversos sectores económicos?, ¿qué medidas de política fiscal se podrían tomar para hacer viable la aplicación del gasto tributario? ¿será viable aplicar los gastos tributarios a sectores primarios de la economía? Estas interrogantes son importantes para para futuras investigaciones que permitan continuar y profundizar el tema presentado.