Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La recaudación de arbitrios como fuente fundamental de financiamiento para los servicios públicos y, en particular lo que respecta a la limpieza y barrido de calles en las municipalidades, plantea un desafío generalizado en la gestión de los Gobiernos locales. Esta situación se ha evidenciado claramente en la Municipalidad Provincial del Callao (MPCallao) durante los últimos años, donde la falta de cálculos precisos del costo global para los servicios de limpieza pública, como la recolección y transporte de residuos, relleno sanitario, barrido de calles y costos administrativos, ha generado repercusiones negativas.

La justificación de la investigación se sustenta en la destacada importancia que tiene la recaudación de arbitrios para financiar servicios públicos, con un enfoque específico en la limpieza urbana en la MPCallao. La originalidad de este estudio reside en su capacidad para revelar los criterios que rigen la distribución de los costos asociados a la limpieza pública y su estrecha relación con el concepto de recaudación de arbitrios.

A nivel internacional, España propone externalizar el servicio de limpieza pública a empresas privadas (Belmonte-Martin et al., 2021); Países Bajos adopta un enfoque integral acerca del servicio de limpieza (Liu et al., 2023); mientras que Canadá no define la entidad responsable (France, 2022). Por su parte, Italia avanza con la clasificación de residuos (lo Storto, 2021) y Alemania compara reciclaje químico e incineración (Voss et al., 2021). En cuanto a los países asiáticos, China desarrolla un sistema de indicadores (Zhou et al., 2022) y la India promueve colaboraciones público-privadas (Cheela Venkata et al., 2021).

En América Latina, la preocupación común radica en la distribución de costos y la recaudación de arbitrios. En Ecuador, se requiere ordenanzas para reducir tasas por limpieza, mejorar la gestión y garantizar los recursos (Álvarez Tapia et al., 2022). Colombia mantiene cooperativas de reciclaje (Lima Cano et al., 2022). Brasil aborda la gestión deficiente de residuos sólidos municipales (RSM) con un aumento gradual de gastos e ingresos desde 2002 (Ribas Alzamora & Vasconcelos Barros, 2023). Bolivia y Uruguay presentan tensiones políticas en la legalización de asociaciones de limpieza pública (Goodwin et al., 2022).

En Perú, la MPCallao aprobó el cobro de tasas por el servicio de limpieza pública, sin realizar el análisis técnico (Ordenanza Municipal N° 027, 2019). Asimismo, del 2014 al 2016, los costos globales de limpieza pública no se calcularon y fueron S/ 64 318 358; la tasa anual por metro lineal (ml) fue S/ 40,04 y la tasa mensual por ml fue S/ 3,33 (Ordenanza Municipal N° 021, 2013; Ordenanza Municipal N° 025, 2014; Ordenanza Municipal N° 016, 2015). De 2017 a 2019, se repitió este patrón con S/ 109 205 124; la tasa anual por ml fue S/ 63,39 y la tasa mensual por ml fue S/ 5,27 (Ordenanza Municipal N° 036, 2016; Ordenanza Municipal N° 033, 2017; Ordenanza Municipal N° 027, 2018).

Según Bonopaladino Obando et al. (2022), los municipios categorizan propiedades en residenciales y no residenciales, clasificando residuos sólidos en domésticos y no domésticos. Para la basura doméstica, el tamaño de la propiedad residencial y el recuento de población son criterios obligatorios. En el caso de la basura no residencial, se considera el tamaño, uso de la propiedad y categorías municipales. Ruiz Vásquez (2017) destaca que el costo de las tasas depende del servicio público, considerando factores como la distribución del uso y la ubicación de la propiedad. Estas tasas municipales se administran para financiar servicios, mejorar infraestructura y promover el desarrollo local.

Además de las normas legales establecidas por el Tribunal Constitucional, los municipios son libres de emplear otras relacionadas con las tasas por servicios de limpieza pública y la recaudación de impuestos especiales. En ese sentido, según la regulación del Texto Único Ordenado del Código Tributario (TUO), las tasas se definen como tributos cuya obligación surge del servicio efectivo producto de una asistencia pública del Estado al contribuyente (Decreto Supremo N° 133-2013-EF, 2013).

El noveno artículo de la Ordenanza Municipal N° 016 (2015) establece el criterio de distribución del costo del servicio de limpieza pública como el método para asignar de manera justa los costos asociados con la prestación de servicios de recolección de residuos sólidos y el barrido de calles. En cuanto al barrido de calles, el criterio de distribución se basa en el perímetro del predio y la frecuencia de barrido. Estas normas y regulaciones otorgan a las municipalidades la potestad de establecer, modificar, eliminar e incluso exonerar impuestos y tasas de acuerdo con la legislación vigente, que incluye documentos formales como la Constitución Política del Perú (1993), la Ley N° 27972 (2003), el Decreto Supremo N° 156-2004-EF (2004) y el Decreto Supremo N° 135-99 (2010).

Los Gobiernos locales se enfrentan a una serie de problemas comunes en la gestión de residuos, como la falta de datos (Turcott Cervantes et al., 2021), el desconocimiento de tarifas justas por la recolección de desechos sólidos (Regalado Hendricks, 2019), la promoción del impuesto verde (Paguay Rodrígues, 2019), la opción del reciclaje (Hidalgo Eras, 2019), y los desafíos en la administración de los desechos sólidos (Zeppenfeld, 2017).

Según Rossell Taype et al. (2022), se han identificado deficiencias en el servicio de limpieza pública en la MPCallao, situación que también afecta a otras municipalidades a nivel nacional. Además, investigaciones realizadas por Hidalgo López (2019) y Chavez Salvador (2019) se han centrado en la eficacia de la gestión administrativa, proponiendo mejorar en políticas y prácticas urbanas para lograr una recaudación tributaria eficiente y abordar los desafíos del servicio. En el mismo sentido, Mamani Obregón (2018), Zamalloa Mora (2017) y Rengifo Yañez (2018), han enfatizado la importancia de desarrollar propuestas efectivas destinadas a optimizar la administración de las tasas relacionadas con los servicios de limpieza pública.

En concordancia con los argumentos expuestos, el objetivo de la investigación es determinar la relación entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios en la MPCallao. Para ello, se planteó la pregunta: ¿existe relación entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios en la MPCallao? Mientras que la hipótesis general que orienta este estudio sostiene que el criterio de distribución del costo de limpieza pública tiene relación significativa con el concepto de recaudación de arbitrios en la MPCallao.

MÉTODOS

Se optó por utilizar el enfoque cuantitativo; el diseño fue no experimental, ya que todo lo que se hizo, fue observar y analizar los datos tal y como habrían aparecido en su entorno natural. Se adoptó un enfoque transversal, por el hecho de obtener los datos en un único periodo. Asimismo, el alcance fue correlacional, ya que se analizó la asociación entre las variables “criterio de distribución del costo de limpieza pública” y “concepto de recaudación de arbitrios”.

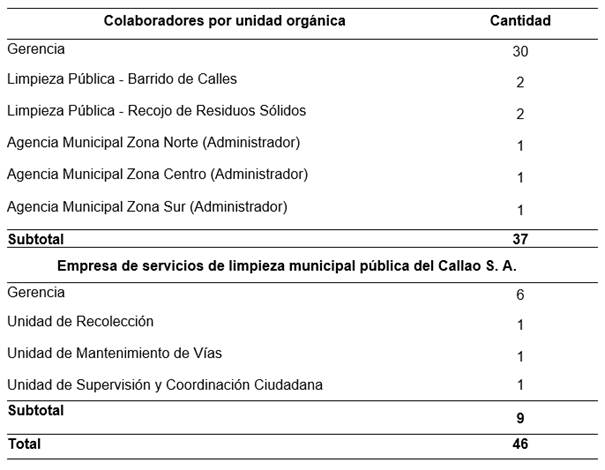

Los participantes del estudio fueron los colaboradores de la MPCallao relacionados directamente con la gestión del servicio de limpieza y recaudación de tributos. De acuerdo con los detalles que figuran en la Tabla 1, se identificó un total de 37 colaboradores en las unidades orgánicas de la MPCallao. Además, se incluyeron 9 trabajadores de la gerencia y unidades de recolección, mantenimiento de vías y coordinación ciudadana de la Empresa de Servicios de Limpieza Municipal Pública del Callao S. A., lo cual representó un total de 46 colaboradores. Como se trató de una muestra censal que permitió conocer las opiniones de todos los participantes, el tamaño de la muestra fue igual al de la población.

Tabla 1 Colaboradores de la MPCallao gestión de limpieza y recaudación de tributos

Nota. Elaborado con datos tomados de Municipalidad Provincial del Callao. Directorio completo, por Gobierno del Perú, 2023 (https://www.gob.pe/institucion/municallao/funcionarios).

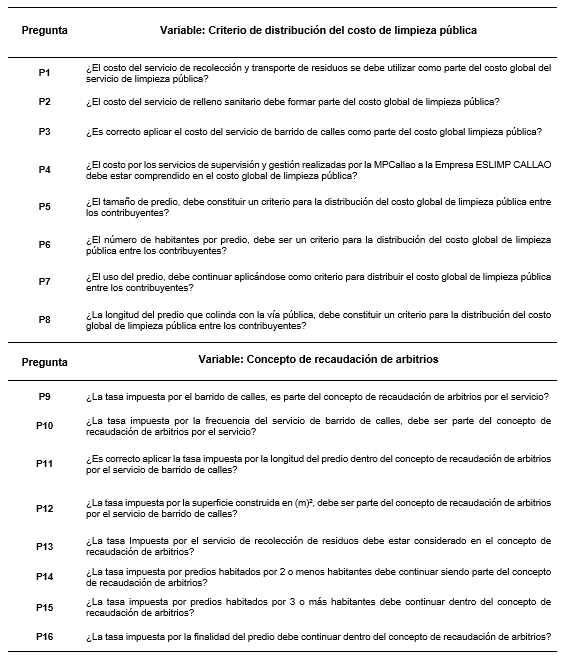

Para la recolección de datos, se empleó la técnica de la encuesta; a continuación, se recabó datos de 46 colaboradores con un cuestionario de escala Likert para cada variable de ocho preguntas (ítems) cada uno, con las siguientes alternativas y valores: (1) “muy en desacuerdo”, (2) “en desacuerdo”, (3) “neutral”, (4) “de acuerdo” y (5) “muy de acuerdo” (Ver Tabla 2); asimismo, tres expertos evaluaron los cuestionarios para determinar la validez de los instrumentos. Esto permitió medir las variables y los aspectos relevantes del estudio garantizando que la validez de contenido era razonable y recibía la aprobación adecuada.

Tabla 2 Cuestionario de escala Likert para cada variable

Nota. Elaborado con datos tomados de las ocho preguntas por cada variable y sus respectivos valores.

Posteriormente, se utilizó el programa IBM SPSS para realizar la agrupación de los valores de las variables y sus respectivas sumatorias, ubicándolos en intervalos para su apreciación objetiva del nivel correspondiente: (1) “poco importante”, (2) “importante”, (3) “muy importante”. Luego, se llevó a cabo un análisis descriptivo de las variables, y se desarrolló el cálculo inferencial con la prueba Rho de Spearman, que contribuye en enfatizar y comprender la asociación o correlación general entre las variables, permitiendo una evaluación más robusta y flexible, especialmente cuando las condiciones de normalidad no se cumplen, como se corroboró por la prueba de normalidad de Kolmogorov-Smirnov.

Con el fin de orientar y apoyar la toma de decisiones en relación con la asociación entre las variables, el método estadístico empleado permitió evaluar la existencia de una asociación significativa entre ambas. Además, para estas variables, se establecieron la hipótesis alternativa (HA) y la hipótesis nula (HN).

HN: El criterio de distribución del costo de limpieza pública no tiene una relación significativa con el concepto de recaudación de arbitrios en la MPCallao.

HA: El criterio de distribución del costo de limpieza pública tiene relación significativa con el concepto de recaudación de arbitrios en la MPCallao.

De este modo, se procedió a efectuar la prueba de hipótesis a través del Rho de Spearman, estableciéndose como nivel de significancia 0,01 (α = 0,01). Si el p-valor es menor que el nivel de significancia (p < α), se rechaza la hipótesis nula (HN) y se acepta la hipótesis alterna (HA); lo cual permitió confirmar la existencia de una asociación entre las variables de estudio y la evaluación del grado de relación.

RESULTADOS

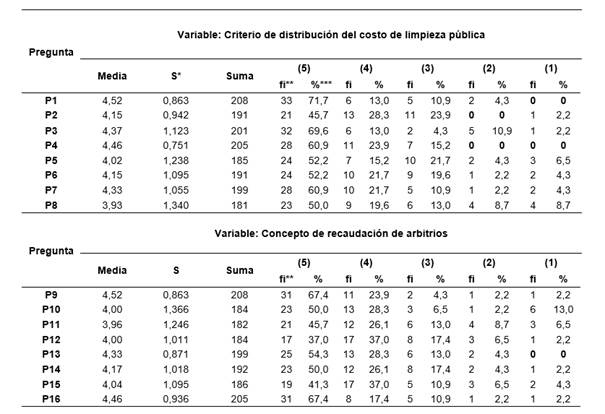

En la Tabla 3, se presenta el análisis descriptivo de las variables “criterio de distribución del costo de limpieza pública” y “concepto de recaudación de arbitrios”. En cuanto a la primera, muestran medias que oscilan entre 3,93 y 4,52; porcentaje que va desde el 45,7 % hasta el 71,7 %. La segunda variable presenta medias entre 3,96 y 4,52; porcentajes que varían entre el 37,0 % y el 67,4 %. Las dos variables indican una alta valoración promedio, y se destaca la presencia significativa de respuestas en la categoría “muy de acuerdo” (5). En conjunto, los resultados sugieren una actitud positiva por parte de los participantes hacia ambas variables, lo cual puede tener implicaciones importantes para su aceptación y apoyo en la comunidad encuestada.

Tabla 3 Resultado descriptivo del cuestionario de escala Likert para cada variable

*Desviación estándar. **Frecuencia. ***Porcentaje.

Nota. Elaborado con datos tomados de los resultados descriptivos desarrollados en el programa estadístico IBM-SPSS-26.

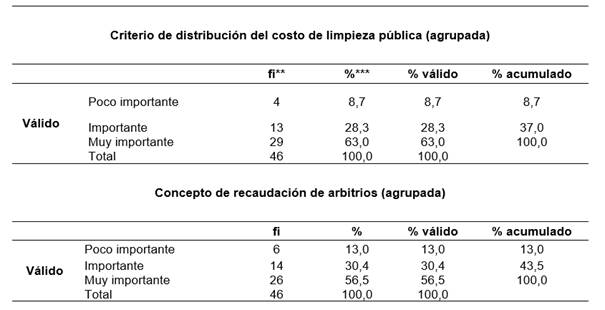

En la Tabla 4, los resultados corresponden a la variable “criterio de distribución del costo de limpieza pública (agrupada)”. Se observa que el 63,0 % de los encuestados considera este criterio como “muy importante”, mientras que el 28,3 % lo valora como "importante" y solo el 8,7 % lo percibe como "poco importante". De manera similar, para la variable “concepto de recaudación de arbitrios (agrupada)” indican que el 56,5% de los participantes lo considera “muy importante”, el 30,4 % lo valora como “importante” y solo el 13,0 % lo percibe como “poco importante”. Estos hallazgos sugieren que la mayoría de los encuestados tiene una percepción positiva hacia ambas variables de estudio, destacando una valoración significativa.

Tabla 4 Nivel de apreciación de las variables de estudio

**Frecuencia. ***Porcentaje.

Nota. Elaborado con datos tomados de los resultados de la encuesta del estudio y desarrollados en el programa estadístico IBM-SPSS-26.

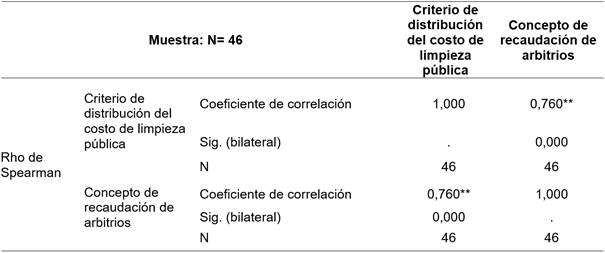

Los resultados reflejan una conciencia y preocupación marcada por la administración tributaria y los procedimientos asociados con el cálculo y reparto de los costos en la gestión del aseo público de las calles de la MPCallao. Por su parte, el análisis inferencial desempeña un papel fundamental en el entendimiento de la asociación que existe entre las variables analizadas. En efecto, al emplear la prueba de hipótesis del Rho de Spearman, se logra establecer asociación significativa entre las variables de estudio, ya que como el p-valor es menor que 0,01, se rechaza la hipótesis nula y se acepta la hipótesis alterna. Siendo así, con una probabilidad de error de 0,000 el criterio de distribución del costo de limpieza pública tiene relación significativa con el concepto de recaudación de arbitrios en la MPCallao (Ver Tabla 5).

Tabla 5 Prueba de correlación de Rho de Spearman

**Correlación significativa en el nivel 0,01 (bilateral).

Nota. Elaborado con datos tomados del programa estadístico IBM SPSS.

De este modo, la Tabla 5 presenta los resultados de la prueba de correlación de Rho de Spearman entre ambas variables, donde se observa una correlación significativa con un coeficiente de 0,760 y la significancia en el nivel 0,01 (bilateral). De manera que, el análisis muestra una correlación positiva y sólida entre el “criterio de distribución del costo de limpieza pública” y el “concepto de recaudación de arbitrios”. En tal sentido, aquellos que dan una alta valoración a la primera variable tienden a calificar con una evaluación positiva a la segunda variable, y viceversa. Estos hallazgos resaltan una conexión directa entre ambas variables, indicando que la percepción positiva o negativa de una está vinculada estrechamente con la percepción correspondiente de la otra.

Este resultado inferencial respalda la idea de que las variables estudiadas no son independientes entre sí, sino que están intrínsecamente conectadas en el complejo entramado de la administración tributaria y la gestión de servicios municipales. Esta interconexión expone la importancia de un enfoque integral al crear normas y procedimientos relacionados con el saneamiento público. Además, ofrece a las administraciones municipales la posibilidad de organizar la recogida y el reparto de costes de forma que se garantice un servicio de saneamiento público justo y eficaz en beneficio de los residentes y del bienestar general de la comunidad.

DISCUSIÓN

La investigación ofrece una contribución significativa al analizar la relación entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios en la MPCallao durante el periodo 2015-2019. La prueba de hipótesis reveló un coeficiente de correlación sólido, al indicar una relación sustancial entre los parámetros previos necesarios para el cálculo de la tasa del arbitrio de limpieza pública, en función del costo global, la distribución de este costo global entre los contribuyentes y las tasas que se pagan por la prestación o mantenimiento de un servicio público, directa o indirectamente, los cuales se autorizan mediante una Ordenanza Municipal que incluye el informe técnico descriptivo y luego se publican en el Diario Oficial El Peruano.

Destacan la importancia del criterio de distribución del costo de limpieza pública, así como la excelente apreciación del concepto de recaudación de arbitrios, valorado por más de la mitad de los participantes. Esto evidencia la trascendencia de una administración tributaria eficiente y transparente para mantener una conexión sólida con los residentes a efectos de mejorar los servicios municipales.

Los trabajos de Turcott Cervantes et al. (2021) y Zeppenfeld (2017) resaltan la importancia crítica de una legislación clara y políticas efectivas para la gestión eficiente de residuos sólidos y la recaudación de tasas municipales; conclusión que se refuerza con la presente investigación sobre la MPCallao durante el periodo 2015-2019, la cual no solo corrobora la necesidad de un marco legal sólido, sino que aporta una valiosa especificidad al identificar que los municipios en la MPCallao categorizan las propiedades bajo su autoridad en residenciales y no residenciales, además de clasificar los residuos sólidos en domésticos y no domésticos.

Es crucial señalar que el estudio en la MPCallao no solo se limita a reconocer la relación sustancial entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios, sino que profundiza en la operatividad práctica de estos conceptos en el ámbito local. La especificidad mencionada, que incluye criterios obligatorios como el tamaño de la propiedad residencial y el recuento de población para el cálculo de tasas de basura doméstica, así como la consideración de factores adicionales para la basura no residencial, como el tamaño y el uso de la propiedad, y parámetros específicos establecidos por cada municipio, aporta un nivel de detalle valioso y concreto.

Las diferencias metodológicas y enfoques específicos entre los estudios de Regalado Hendricks (2019), Paguay (2019), y Zeppenfeld (2017) plantean la diversidad de perspectivas en la investigación sobre la gestión de residuos sólidos y la recaudación de tasas municipales. A pesar de estas variaciones, los resultados de la investigación realizada en la MPCallao durante el periodo 2015-2019, que identifica una relación sustancial entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios, aporta un nivel de especificidad al abordar la categorización de propiedades y la clasificación de residuos sólidos en un contexto local específico.

El análisis descriptivo y los resultados agrupados revelan una alta valoración promedio y significativa por parte de los encuestados hacia ambas variables, lo cual sugiere un respaldo sólido y positivo en la comunidad estudiada. Además, la correlación significativa entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios destaca la conexión directa entre ambas variables. Este hallazgo refuerza la importancia de considerar la interrelación entre la percepción del criterio de distribución y la valoración de la recaudación de tasas municipales.

En conjunto, estos resultados contribuyen a la comprensión integral de la relación entre el criterio de distribución del costo de limpieza pública y el concepto de recaudación de arbitrios, destacando la relevancia de un marco legal sólido y políticas efectivas, así como la necesidad de considerar factores locales específicos en la gestión de residuos y la recaudación de tasas municipales.

Los patrones observados subrayan la imperiosa necesidad de una gestión de residuos eficiente en los municipios. En este contexto, la recolección eficaz, la recaudación transparente y la promoción de prácticas sostenibles emergen como elementos fundamentales para garantizar un futuro urbano saludable y sostenible. La atención y acción focalizada en estos aspectos son esenciales para abordar los desafíos actuales y construir comunidades urbanas resilientes y responsables.

De este modo, el criterio de distribución del costo de limpieza pública entre los vecinos de la MPCallao, determinado mediante parámetros, como el tamaño del predio, el número de habitantes, el uso del predio y la longitud respecto a la vía pública, tiene una relación directa, significativa y positiva con el concepto de recaudación de arbitrios. Por ello, se recomienda a los gestores administrativos de la MPCallao implementar un sistema apropiado para la determinación de criterios efectivos de cobro de arbitrios. Esta asignación debe basarse en los parámetros establecidos en las normas legales.

Para complementar el estudio, se plantea una agenda futura de investigación con las preguntas siguientes: ¿cuáles son las estrategias óptimas para que municipalidades como la MPCallao mejoren la recaudación de arbitrios y la distribución de costos, considerando experiencias internacionales y desafíos actuales?, ¿cómo pueden los gobiernos locales desarrollar políticas innovadoras para enfrentar la presión financiera y desafíos ambientales en la gestión de residuos sólidos?, ¿cuáles son las medidas necesarias para que las municipalidades planifiquen estratégicamente y gestionen de manera efectiva los residuos durante pandemias y la disposición de materiales peligrosos?