Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO  uBio

uBio

Compartir

Permalink

PermalinkRevista de Investigaciones Veterinarias del Perú

versión impresa ISSN 1609-9117

Rev. investig. vet. Perú v.12 n.2 Lima jul./dic. 2001

Situación actual y perspectivas de la ganadería lechera en la cuenca de Lima

Máximo Gamarra R.1

1 Fongal-Lima

SECTOR LECHERO MUNDIAL

El sector lechero, progresivamente, está integrando la economía global; caracterizada por las exportaciones-importaciones privadas de productos, menos intervención de los gobiernos y las inversiones foráneas en la industria láctea.

Este cambiante ambiente crea amenazas y también oportunidades. Para mejor entendimiento del impacto de la liberalización global del comercio sobre la competitividad de la lechería peruana en estos mercados, no podemos ignorar las consecuencias del GATT y los Acuerdos de la Ronda del Uruguay que están cambiando toda la situación.

Producción Mundial

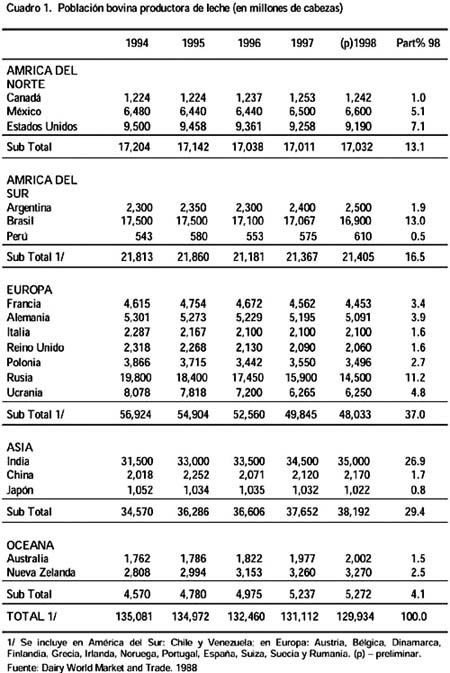

De acuerdo a la información de la FAO la población total de bovinos en el año 2000 fue de 1,350´130,000 y la producción de leche es de 484´895,261 TM (Anexo Nº 01). Los inventarios de vacas lecheras de los principales países se muestran en el Cuadro 1.

Los principales productores de leche son los países de la Comunidad Europea (CE), siguiéndole en orden de importancia Estados Unidos, India, Rusia, Brasil (en América del Sur) y Nueva Zelanda en Oceanía.

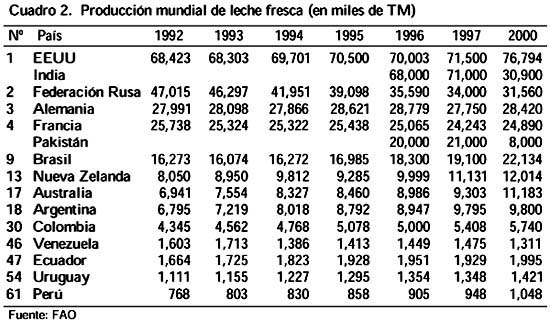

El crecimiento mundial de 1999 sobre 1998 fue de 1%. En el 2000, la misma FAO publica una menor producción, sin comentar el cambio de cifras. Los países que registran mayor crecimiento son EE.UU., Brasil, Australia y Nueva Zelanda. Los países que decrecen son India y Pakistán.

La producción de Europa (CE, 15 países) no cambia porque está regulada. En Oceanía, Nueva Zelanda y Australia producirán más leche por la sustitución de ganado ovino por bovino, debido a la baja rentabilidad por crisis del precio de lana y por la facilidad de cambiar porque ambas especies consumen el mismo forraje.

La producción en los países en desarrollo de Asia y América Latina continúa creciendo. En la Comunidad Andina de Naciones, Colombia y Ecuador han aumentado y son autosuficientes, y el Perú desde 1992 está aumentando a un ritmo de 5%.

Consumo Mundial

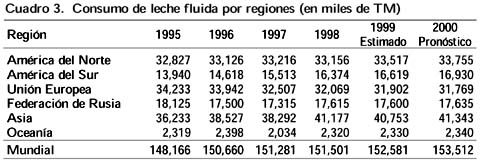

El consumo mundial de leche y productos lácteos mantiene tendencia creciente los últimos años. De acuerdo a la FAO, el consumo por Regiones, el crecimiento del consumo de productos lácteos, en América Latina y Asia obedece al rápido crecimiento de la población urbana con mejor capacidad de gasto. Los consumidores de todo el mundo tienen una amplia gama de productos lácteos a escoger.

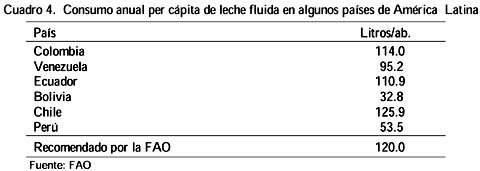

El consumo por habitante varía según los tipos de economía y regiones del mundo. El consumo medio de países desarrollados bordea los 205 kg; en cambio, en los países en desarrollo, el consumo medio solo alcanza 37 kg; en éstos países la demanda continúa aumentando, pero queda todavía una enorme brecha por llenar. El consumo medio en los países andinos es de 88 litros, mientras que el recomendado por la FAO asciende a 120 lt por habitante al año.

Mercado Mundial

Durante los noventa, la evolución de la economía en el mundo continuó condicionada por la política macroeconómica; la mayoría de países preocupados por mantener el equilibrio fiscal, bajar la inflación y promover el ahorro, contribuyendo a deprimir las tasas de crecimiento con el consecuente efecto sobre la dinámica del mercado mundial para los diferentes productos lácteos.

El gobierno de los EE.UU encargó en 1998 al Departamento de Agricultura y la Universidad de Winsconsin-Madison elaborar un Análisis Económico de los Efectos de la Liberalización del Comercio del Sector Lechero Mundial. Este estudio fue presentado en Seattle (Washington), en Octubre 18 de 1999, desenvolviéndose la liberalización del comercio mundial, especialmente el cumplimiento del GATT y Acuerdo de la Ronda del Uruguay, etc. cambiando la situación. El sector lechero progresivamente está integrando la economía global lechera caracterizada por exportación-importación privada, menor intervención de los gobiernos y adicional inversión extranjera en la industria lechera.

El objetivo principal del estudio es evaluar los impactos de la liberalización, especialmente del GATT y Ronda del Uruguay sobre el mercado lechero mundial, luego del sector lechero de los EE.UU. Nosotros comentamos, especialmente, el impacto de los precios sobre los precios de leche en puerta de establo.

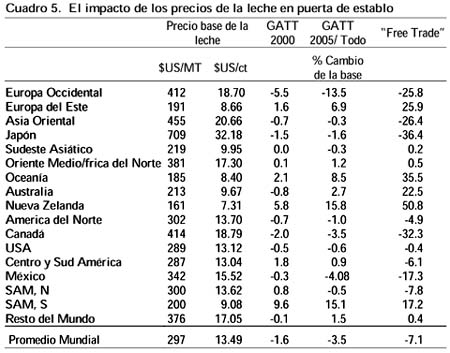

El precio base de leche fresca en puerta de establo es el promedio de los países conformantes de cada bloque, obtenidos con minuciosos cálculos, sobre el cual se calcula los precios GATT 2000, los GATT 2005 y el impacto "Libre Mercado" el año 2005.

Los países con precio superior al promedio bajarán al promedio, y los países con precio actual bajo subirán hasta el promedio, como se nota en los bloques de Europa del Este y Ex-Soviéticos, Oceanía y Sudamérica. Bajarán los países de Europa Occidental, Asia, Canadá y México. EE.UU. y otros países con precios cercanos al promedio actual se mantendrán con los mismos precios.

EL MERCADO PERUANO DE LÁCTEOS

Capacidad de Producción

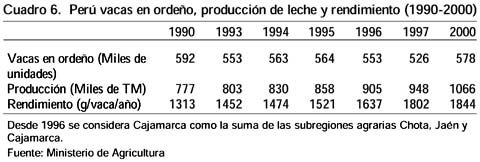

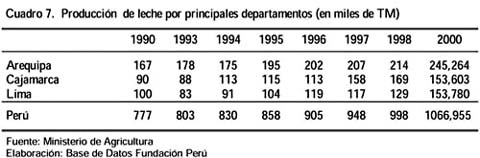

El inventario de vacas en ordeño en el año 2000 es de 578,000 cabezas, equivalente al 12% del hato nacional. La mayor producción de leche fresca en el año 2000, se localiza en las cuencas lecheras de Arequipa, Cajamarca y Lima.

Las diferencias en la producción de las distintas cuencas obedecen a los diferentes sistemas de producción y desigualdades tecnológicas. Las zonas cercanas a Lima, Arequipa y Cajamarca presentan un nivel tecnológico superior con relación al resto del país.

Producción de Lima

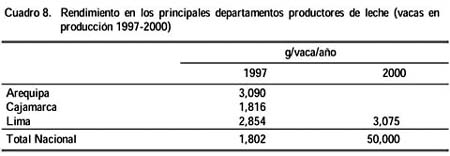

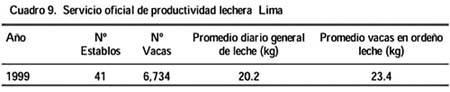

El inventario de vaca en producción al año 2000 se estima en 50,000. Los índices de producción corresponden a los sistemas de producción claramente definidos. Los índices de producción del sistema estabulado, según el control mensual de producción del Servicio Oficial de Productividad Lechera se indican en los cuadros 8 y 9. Esta población de vacas con registros de producción es parte de una mayor cantidad sin registro, aproximadamente con los mismos indices de producción.

La mayor población se cría bajo el sistema de los pequeños productores, al pastoreo en la sierra de Lima y mixtos pastoreo-concentrados en los valles de la costa. Los índices productivos son los del promedio nacional.

Mercado

Lima es el mercado principal del Perú; el producto más consumido es la leche evaporada y la siguen en importancia, leche pasteurizada, condensada, polvo y maternizada. De los derivados lácteos y en orden de importancia son el yogurt, queso, crema y mantequilla.

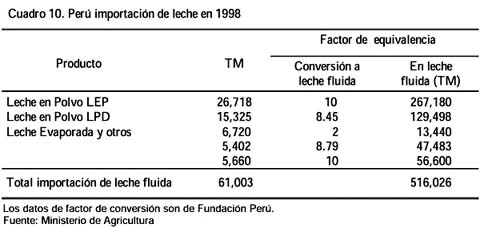

Para cubrir sus requerimientos el Perú importa; en 1998 importó 516,026 TM en equivalente de leche fluida. Nueva Zelanda e Irlanda fueron los países de procedencia más importantes.

Precios

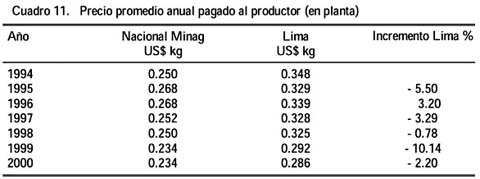

Los precios pagados al productor por leche fresca enfriada puesto en planta industrial, convertidos en US dólar ha decrecido los últimos 4 años.

La mediana y pequeña industria, los programas sociales pagados con dinero del tesoro público han incrementado los precios cuando la oligopólica gran industria en soles corrientes no ha incrementado los últimos 40 meses, lo que significa que en sol constante o su equivalente, ha disminuido.

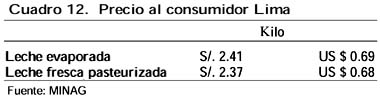

Por otro lado el precio al consumidor final es de S/. 2.41 por leche evaporada y S/. 2.37 para leche fresca pasteurizada o sea US$ 0.69 y US$ 0.68.

Según la SIAG del MINAG, referidos al estudio de Wisconsin-Madison, los precios al productor de US$ 0.286 está muy cercano al promedio mundial de US$ 0.297.

PERSPECTIVAS DE LA LECHERÍA EN LIMA

Un análisis de Debilidades, Fortalezas, Amenazas y Oportunidades nos puede ayudar para predecir un escenario al año 2006. Interpretar el estudio de Winsconsin- Madison a nivel mundial nos relacionará con el mercado mundial, sobre todo en un escenario de mercado libre (Free Trade) en el mismo año 2006.

Debilidades

- Deficiencias en tecnología; nutrición, calidad de leche, acopio, transporte (carreteras) y manejo de materia prima.

- Estructura productiva, pequeña propiedad de tierras y ganado.

- El nivel de ingreso de los consumidores.

- El 75% de la producción nacional se consume como leche fresca.

- La presencia oligopólica de la gran industria que concentra en una sola empresa más del 70% del negocio.

- El veto sanitario por no ser país libre de enfermedades como la fiebre aftosa.

Fortalezas

- La experiencia para manejar distintos sistemas de producción en costa, sierra y selva.

- La experiencia de sobrevivir a las más adversas condiciones de control de precios,terrorismo, enfermedades, importaciones doblemente subsidiadas.

- Desarrollo de ganadería en condiciones ambientales muy variadas y alejadas de los puestos y centros de producción.

Amenazas

- Inestabilidad de la macroeconomía.

- Deterioro de la demanda por falta de capacidad adquisitiva.

- La debilidad del sector para negociar aranceles, tarifas con otros sectores de la economía.

- Desorganización de los productores. Facilidad para nacer y desaparecer gremios e instituciones.

- Debilidad del sector y los productos para negociar en el CAN, MERCOSUR, ALCA y otros como los bilaterales de país a país.

- Ingreso a los países del CAN de productos a precios de realización y su triangulación subsiguiente.

Oportunidades

- Capacidad de producción y autoabastecimiento.

- El mercado de los programas sociales que puede permitir el desarrollo del sector lechero hasta niveles de abastecimiento.

- La OMC tiene como objetivo eliminar gradualmente las barreras. El 95% de la leche tiene comercio intrazonal o de auto-abastecimiento. El 5% se exporta-importa y llegarán al promedio mundial como se ha visto en el respectivo cuadro. Subirán sus precios hasta el promedio los países como Nueva Zelanda, Australia, Europa del Este, Rusia, Uruguay y Argentina, y bajarán al promedio Unión Europea, Japón, Canadá y México. Los otros países están cerca al promedio.

- El MERCOSUR para el Perú trae más riesgos que oportunidades, aunque Brasil es deficitario, es natural que Uruguay y Argentina deseen complementar sus mercados con Perú y Venezuela que son también importadores.

CONCLUSIONES

- La lechería en Lima tiene 2 niveles diferenciados. Requiere que el sector de alta producción transmita su tecnología al otro sector.

- Los productores deben tomar conciencia del nuevo entorno. Agruparse, particularmente los pequeños, es la mejor manera de hacer economías de escala.

- Todos los productores deben dar total respaldo a sus instituciones para alcanzar una gran representación ante el Estado y la gran industria.

- La pequeña y mediana industria deben complementar e impulsar la cadena productiva láctea, con marca propia.

- El Perú, especialmente Lima, se espera que aumente su consumo de derivados lácteos como quesos, yogurt, helados y otros con menor contenido de grasas.

- Es necesario alcanzar la categoría de país libre de aftosa

- Para alcanzar la condición de país autosuficiente es necesario importar vacas para la costa y mejorar agresivamente las condiciones de la sierra y selva.

- Tan importante como la productividad es la calidad de la leche.

- Es impostergable la capacitación de todos los ganaderos; una forma será la formación de Grupos de auto-desarrollo. Para esto será necesario enviar a los jóvenes a capacitarse en los sistemas de producción más parecidos a Lima.

- El objetivo principal es lograr que los productores observen que su crecimiento está en lograr autoabastecimiento vía la mejora de productividad lechera de los hatos, aprovechar las economía de escala agrupándose convenientemente, para integrar cadenas con la industria en igualdad de condiciones porque la inversión en el sector es aproximadamente de 2/3 los productores de leche y 1/3 la maquila.