Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO  uBio

uBio

Permalink

Permalink

INTRODUCCIÓN

La región de Puno se encuentra en la zona sureste del Perú y por la presencia de la cuenca del Lago Titicaca presenta disponibilidad de aguas frías que han permitido el desarrollo de la producción de truchas. En 2018 fue líder a nivel nacional con 50 914 t, representando el 82.1% de la producción total del país (PNIPA, 2020). Sin embargo, se tiene un desarrollo primario, ya que el 95.9% de la producción es comercializada como trucha fresca (sin valor agregado), 4% congelado y menos de 1% en otras presentaciones (PRODUCE, 2018). Esta situación, aunado a la gran variabilidad en los precios, ocasiona pérdidas a los productores que, en muchos casos, la truchicultura es su principal fuente de ingresos.

En la región se tiene 523 unidades productoras de trucha, siendo 46 unidades de subsistencia, 428 a escala reducida y solo tres empresas a gran escala (Maximixe, 2010). Entre las pocas empresas exportadoras se encuentran la Piscifactoría de los Andes, Peruvian Aquaculture, Consorcio Industrial El Pacifico y Vieira Perú, siendo Canadá, Japón y Rusia los principales destinos de comercialización (PROMPERU, 2018).

La trucha es un producto altamente perecible, de allí la importancia de priorizar la búsqueda de técnicas de conservación de los productos hidrobiológicos para consumo humano (Venugopal y Shahidi, 1998), además de darle un valor agregado, tal como ha sucedido con el jurel (Porturas y Juyo, 2009), el atún (Mohan et al., 2014), la anchoveta, el salmón y otros (FAO, 2013). En el procesamiento del pescado y de productos pesqueros se utilizan técnicas como las térmicas y las no térmicas, con la finalidad de reducir la presencia de microorganismos y prolongar la vida útil, sin afectar las características organolépticas y nutricionales del alimento (Jiang y Rao, 2021). Los productos en encurtido de vinagre han demostrado ser eficientes cuando son envasados en lata o en vidrio a temperaturas que producen esterilidad comercial (Shaw, 2010; Deak, 2014).

Por otro lado, la determinación del costo de los nutrientes en los alimentos, con la finalidad de identificar fuentes más económicas también es importante (Watters et al., 2012), ya que el costo y el valor nutritivo de los alimentos suele estar relacionada a las decisiones del consumidor al momento de comprar un alimento (Mhurchu y Ogra, 2007). Se dispone de diversos estudios sobre análisis de viabilidad económica; crianza de truchas (Adler et al., 2000; Gutiérrez, 2012), producción de conservas de trucha (Álvarez y Gómez, 2015; Gálvez y Tapia, 2018) y evaluación del potencial de huevas de trucha como sustituto del caviar (Machado et al., 2015). En este sentido, se requiere dar un valor agregado a la trucha a fin de mejorar la producción sustentable en la región de Puno. Ante esto, el presente estudio tuvo como objetivo determinar los costos fijos y variables, costo total y la viabilidad financiera de dos presentaciones de conserva de truchas que fueron alimentadas durante la fase de engorde con tres alimentos comerciales.

MATERIALES Y MÉTODOS

Lugar de Estudio

El estudio se realizó en la región de Puno, Perú, localizado al sureste de Perú. La zona es conocida como Barco y se encuentra en el distrito de Chucuito.

Alimentos Comerciales

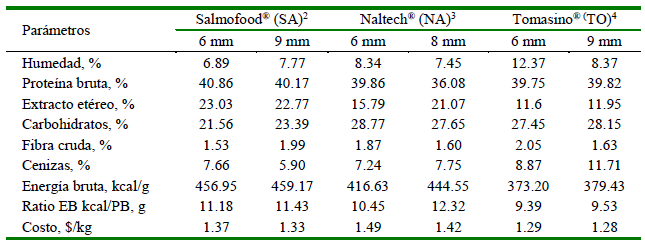

Los alimentos comerciales extruidos que recibieron las truchas fueron de las marcas Salmofood(r) (SA), Naltech(r) (NA) y Tomasino(r) (TO) y los gránulos tenían entre 6 a 9 mm de diámetro. Las características físico-nutricionales se presentan en el Cuadro 1.

Cuadro 1. Análisis proximal de los nutrientes1 (con base en materia seca) y costo de los tres alimentos comerciales para truchas en dos tamaños de gránulos (Ø en mm)

1Bhios Laboratorios. https://www.bhioslabs.net/

2Alimentos Salmofood Vitapro Chile. https://www.salmofood.cl

3Alimentos Naltech. https://naltech.com.pe

4Alimentos Procesados S.A. https://www.tomasino.com.pe

Análisis de Costos

La información sobre los costos de producción fue recolectada de los registros específicos para cada presentación de escabeche de trucha, considerando los conceptos reportados por Flores (2010).

Costos fijos: Son independientes del nivel de producción y consideran los costos de los factores productivos fijos. Se mantienen constantes con el producto final.

Costos variables: Varían con el nivel de producción y consideran los costos de los factores productivos variables.

Costos directos: Se identifican plenamente con una actividad, departamento o producto.

Costos indirectos: No se identifican una actividad determinada.

Costo total: Es la suma de los costos fijos y variables.

Costo unitario (costo promedio): Se determina dividiendo el costo total entre el número de unidades producidas.

Evaluación Financiera

Se evaluaron seis presentaciones de escabeche de trucha, las cuales se diferenciaron por la alimentación comercial que recibieron las truchas (SA, NA y TO) y por el tipo de envase de la conserva (lata y vidrio). La evaluación financiera se realizó considerando los rubros indicados por Beltrán y Cueva (2018):

- Capital de trabajo: Monto utilizado para mantener las actividades productivas de la empresa hasta recibir el pago por las ventas.

- Precio: Monto asignado a los bienes y servicios, sea para su adquisición o para la venta.

- Ingreso total: Producto obtenido del total de ventas realizadas por el precio.

- Rentabilidad: Mide el porcentaje de retorno del capital invertido en un periodo de tiempo. Permite determinar el nivel de ganancia obtenida de la inversión y la sustentabilidad del negocio.

- Valor residual: Monto que se obtiene al liquidar el proyecto y que depende del valor de los activos y pasivos.

- Vida útil: Tiempo en que el proyecto puede generar beneficios para determinar el momento de conclusión.

- Flujo de caja: Entradas y salidas de dinero en periodos de tiempo durante la vida útil del proyecto. Se rige bajo el supuesto de que todas las operaciones cierran al final del periodo proyectado.

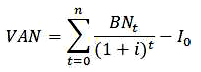

- Valor actual neto (VAN): Indicador de rentabilidad. Con los beneficios netos, el costo de oportunidad del capital y la inversión en el periodo cero descontados, se obtiene el valor presente de los beneficios que genera el proyecto. La fórmula del VAN se define como:

donde BNt = Beneficios netos del periodo t; i = Tasa de descuento o costo de oportunidad del capital; Io = Inversión en el periodo cero y η = Vida útil del proyecto. Los posibles resultados son: VAN >0, 0 o <0, que indica que se debe realizar la inversión, es indiferente realizar la inversión o no se debe realizar la inversión, respectivamente.

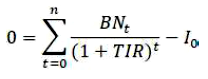

- Tasa interna de retorno (TIR): Indica la rentabilidad promedio anual que genera un capital invertido en una única alternativa. La diferencia entre los beneficios descontados y la inversión es cero. Es decir, el costo de oportunidad que se descuenta a los beneficios es reemplazado incógnitamente por la expresión TIR, la cual se debe obtener al igualar la expresión a cero.

donde BNt = Beneficios netos del periodo t; TIR = Tasa interna de retorno; Io = Inversión en el periodo cero y = Vida útil del proyecto. En este sentido, los posibles resultados obtenidos son: TIR >COK o < COK, que indica que el rendimiento generado sobre el capital es superior o menor al mínimo aceptable y, por lo tanto, el proyecto debe realizarse o recharze, respectivamente.

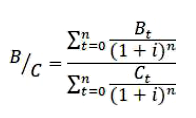

- Ratio beneficio costo (B/C): Es el cociente entre el valor actual de los ingresos y el valor actual de los costos, más la inversión, permitiendo tomar la decisión de ejecutar el proyecto en comparación con otras alternativas.

donde Bt =Beneficios del periodo t; Ct =Costos del periodo t; = Tasa de descuento o costo de oportunidad del capital, y = Vida útil del proyecto. Los posibles resultados obtenidos son B/C mayor, igual o menor a 1, indicando que el beneficio sobre la mejor alternativa es mejor, indiferente o inferior y, por lo tanto, el proyecto debe realizarse, es indiferente o no se debe ejecutar.

- Periodo de recuperación del capital (PR): es un valor absoluto. Indica la cantidad de años requeridos para recuperar el capital invertido. Para esto, se suman los beneficios netos hasta alcanzar el monto de inversión. El periodo en que ambos coincidan es el tiempo requerido para recuperar el capital.

El precio de venta unitario fue calculado agregándole un margen de ganancia de US$ 0.06 al costo total unitario. Este margen fue establecido considerando el precio de productos similares en el mercado. El ingreso neto fue calculado por la diferencia entre los ingresos y los costos totales. La tasa de rentabilidad de las presentaciones fue calculada dividiendo los ingresos netos sobre los costos totales. El nivel de producción de equilibrio fue obtenido dividiendo los costos fijos totales entre la diferencia del precio de venta unitario con el costo variable unitario. Los montos de inversión fueron calculados con base a la cantidad y características de la maquinaria que se encontraba en la planta de producción de recursos hidrobiológicos del Proyecto Especial Binacional Lago Titicaca (PEBLT).

Con la información primaria recopilada primeramente se calcularon los costos de producción para un ciclo productivo, después fueron clasificados de manera paralela en fijos y variables. Seguidamente fueron determinados los costos totales por día y mes laborable y finalmente se calculó el costo anual de los insumos y del personal. Los ingresos anuales fueron calculados con base a las unidades producidas por año (356 832 unidades), multiplicadas por un precio de US$ 1.60, precio que fue determinado con base al costo de producción unitario y el escaso margen de ganancia para hacerla competitiva en el mercado de productos similares. Además, se consideró que las ventas serian constantes (0% de tasa de crecimiento de las ventas de año a año).

Las unidades de producción consideradas fueron establecidas con base a la capacidad de producción de la planta de procesamiento, que en este caso es la capacidad productiva de la autoclave. El equipo de la planta de procesos del PELBT es de 118 latas por proceso (lote), pudiéndose realizar 12 lotes al día; es decir, 1416 unidades de producción (latas) por día, que multiplicado por los 21 días laborables de un mes representan 29 736 unidades y en 12 meses resultan las 356 832 unidades de producción. El horizonte temporal del estudio fue de 10 años, debido a que se consideró la vida útil del activo de mayor valor como es la edificación de planta.

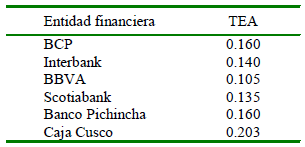

En el costo de oportunidad del capital se consideró las tasas activas de las seis principales entidades financieras del mercado peruano. Las tasas efectivas anuales (TEA) de los préstamos que otorgan las principales entidades financieras del país se muestran en el Cuadro 2. Con base a esto, se calculó el promedio de las TEA de los préstamos, obteniendo un valor del 15% para el costo de oportunidad del capital.

Cuadro 2. Tasas activas anuales (TEA) de las entidades financieras del mercado peruano

Fuente: https://comparabien.com.pe/

RESULTADOS

Los resultados se analizaron en dos fases. Primero se describe la estructura de los costos de producción de las seis presentaciones de conservas de escabeche de trucha y en segundo lugar se analizan los resultados de la viabilidad financiera.

Costos de Producción

El costo por kilogramo de alimento comercial fue de US$ 1.36 para SA, 1.46 para NA y 1.29 para TO, costos que se relacionan directamente con los nutrientes de estos alimentos. El análisis proximal de los alimentos comerciales mostró que existía variación en los niveles de proteína bruta (desde 36.1 hasta 40.9%) y de extracto etéreo (desde 11.6 hasta 23.0%). El alimento TO tuvo menor contenido de energía bruta comparado a los alimentos NA y SA.

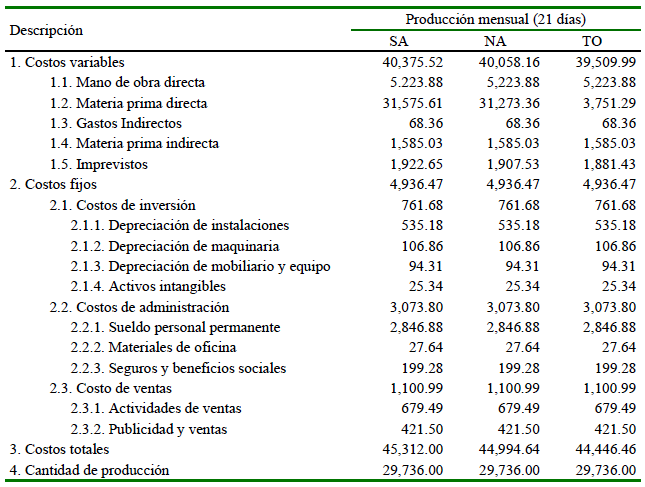

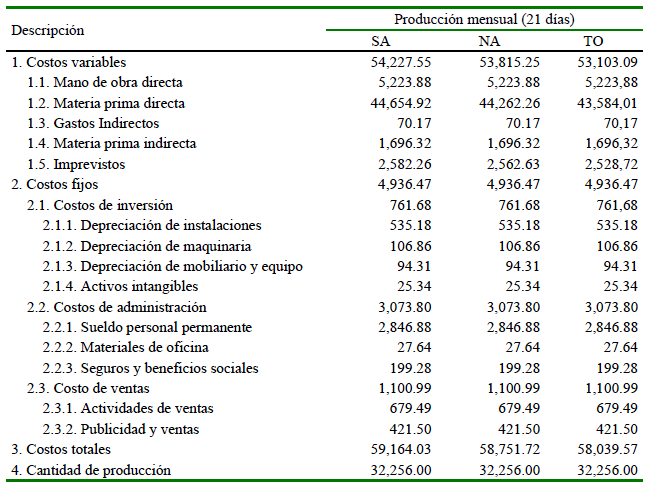

El costo total, así como los costos variables y fijos por mes para el envase en lata y en vidrio se presentan en los cuadros 3 y 4, respectivamente. Los costos fueron calculados considerando un mes laborable de 21 días; es decir, se calculó el costo de producción de un ciclo productivo (un día) y se multiplicó por 21. Estas operaciones fueron realizadas para determinar los costos de cada una de las seis presentaciones de escabeche de trucha.

Cuadro 3. Estructura de los costos de producción mensuales del escabeche de trucha en envase de lata de especímenes con tres alimentos comerciales

SA: Salmofood(r), NA: Naltech(r), TO: Tomasino(r)

Fuente: Elaboración propia

Cuadro 4. Estructura de los costos de producción mensuales del escabeche de trucha en envase de vidrio de especímenes con tres alimentos comerciales

SA: Salmofood(r), NA: Naltech(r), TO: Tomasino(r)

Fuente: Elaboración propia

Los costos fijos son iguales mientras que los costos variables difieren para las seis presentaciones de escabeche, debido a las diferencias en materia prima para cada presentación (cuadros 3 y 4). El precio del kilogramo de filete de trucha varía para cada tipo alimento comercial; asimismo, la cantidad de filete en la presentación en envase de lata es menor a la que se usa en la presentación en envase de vidrio. Asimismo, la cantidad de verdura y líquido de gobierno empleados son diferentes en los dos envases. Además, se pudo producir más envases de vidrio que de lata, debido a que en la autoclave se podía acomodar más envases de vidrio. También las diferencias fueron influenciadas por el rubro de imprevistos, debido a que es un 5% de los costos variables.

Los precios determinados por kilogramo de filete de trucha para cada tipo de alimento comercial fueron de US$ 2.41 para SA, 2.38 para NA y 2.33 para TO. También los rubros de gastos indirectos y materia prima indirecta fueron diferentes para las dos presentaciones (lata vs. vidrio); debido a que por ejemplo los gastos indirectos de energía eléctrica y agua serían mayores en las presentaciones en vidrio, dado que se produjeron más envases en vidrio y con mayor capacidad. En este sentido, el rubro materia prima indirecta sería mayor en los envases de vidrio porque se utilizaron más materiales indirectos en mayores unidades de envases de vidrio.

Como era de esperar dentro del rubro costos variables, el de mayor cuantía es el rubro materia prima directa, y dentro de este rubro es el costo del filete de trucha. Por otro lado, en los costos fijos el rubro de mayor cuantía es el de costos de administración, y dentro de este el de sueldos del personal permanente.

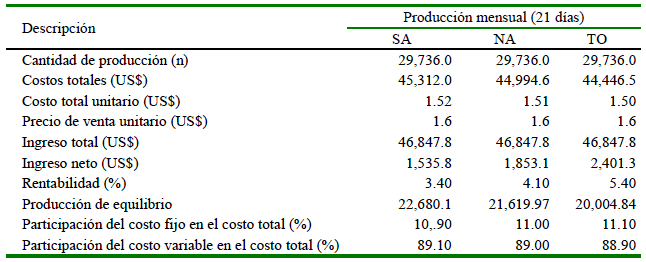

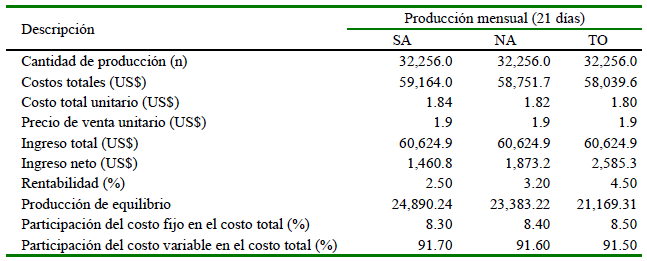

En los cuadros 5 y 6 se observa una producción mensual de 29 736 y 32 256 unidades de presentaciones en lata y vidro, respectivamente, que resulta de multiplicar la producción diaria por 21 días laborables en el mes. La diferencia entre las dos presentaciones se debe al diámetro de la base de estas, dado que el diámetro del envase de vidrio es más pequeño que el de la lata, lo que da lugar a una mayor cantidad de unidades a colocar en la autoclave. Los niveles de producción de equilibrio fueron menores al nivel de producción efectivo, por lo que en las seis presentaciones de escabeche de trucha se estaría obteniendo beneficios.

Cuadro 5. Resultados de eficiencia económica del escabeche de trucha en envase de lata según el alimento comercial utilizado en la fase de engorde

SA: Salmofood(r), NA: Naltech(r), TO: Tomasino(r)

Fuente: Elaboración propia

Cuadro 6. Resultados de eficiencia económica del escabeche de trucha en envase de vidrio según el alimento comercial utilizado en la fase de engorde

SA: Salmofood(r), NA: Naltech(r), TO: Tomasino(r)

Fuente: Elaboración propia

Los costos totales fueron diferentes en las seis presentaciones debido a los diferentes montos en los rubros que los componen y, por ende, el costo total unitario fue diferente para cada presentación. También se puede observar que la participación porcentual de los costos fijos representa solo entre el 8.3 y 11.1% del costo total, mientras que los costos variables representan entre 89 y 91.7% del costo total.

Análisis de Viabilidad Financiera

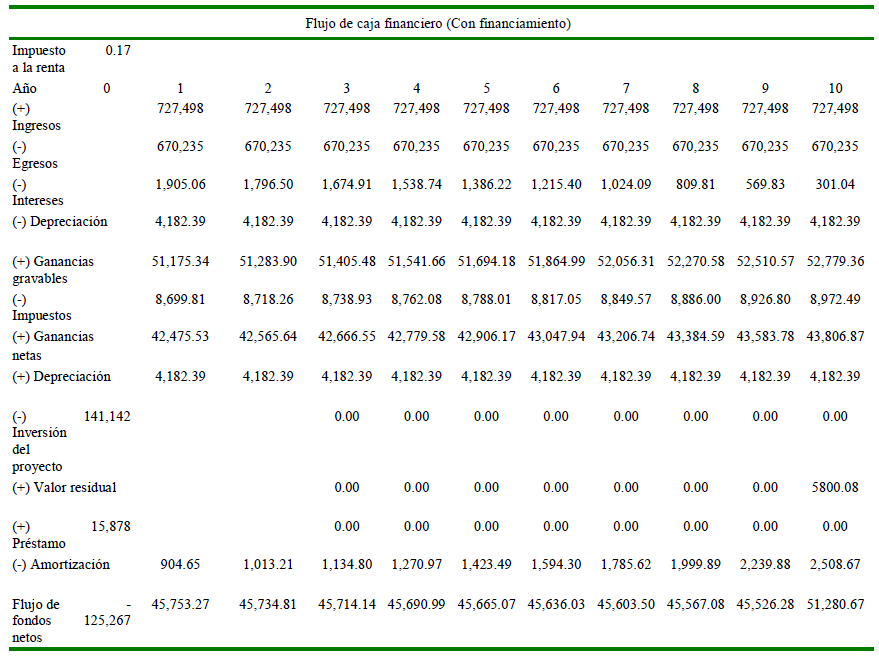

En el Cuadro 7 se presenta por motivos de síntesis solo el flujo de caja de la presentación en envase de vidrio y truchas que recibieron el alimento comercial SA. La estructura de cálculo fue similar para las demás presentaciones. Se observa que para la conserva de vidrio de SA el flujo de fondos netos a los 10 años es de US$ 51 280.67 y es positivo.

Cuadro 7. Cálculo de flujo de caja (10 años) del escabeche de truchas que recibieron el alimento Salmofood(r) (SA) y se elaboraron en la presentación de frasco de vidrio

Fuente: Elaboración propia

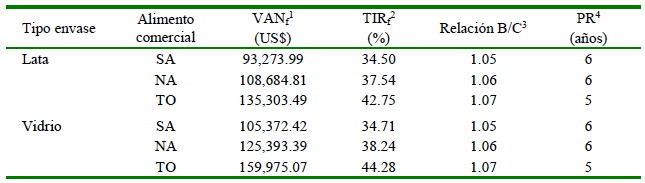

Cuadro 8. Indicadores de rentabilidad para las seis presentaciones de conservas de trucha en escabeche

SA: Salmofood(r), NA: Naltech(r), TO: Tomasino(r)

1 Valor actual neto financiero

2 Tasa interna de retorno financiero

3 Relación beneficio/costo

4 Periodo de retorno de la inversión

En el Cuadro 8 se observa que los valores actuales netos financieros para las seis presentaciones son mayores a cero, lo cual sugiere que todas las presentaciones de escabeche de trucha logran ganancia respecto a la inversión en la mejor alternativa. Este indicador confirma que se debe realizar la inversión en el proyecto. Las tasas internas de retorno financieras para las seis presentaciones son mayores al costo de oportunidad del capital del 15%; es decir, todas las presentaciones obtienen un rendimiento sobre el capital superior al mínimo aceptable, indicador que también sugiere que se debe realizar la inversión en el proyecto.

Las ratios beneficio costo de todas las presentaciones son mayores a 1, indicando que el valor actual de los ingresos es mayor al valor actual de los costos. Es decir, la inversión en el proyecto permite obtener un beneficio adicional sobre la mejor alternativa. Finalmente, los periodos de recuperación del capital de las conservas de escabeche de trucha fueron de 5 años para las conservas que se obtuvieron con el alimento comercial TO, mientras que para las conservas provenientes de los alimentos comerciales SA y NA fue de 6 años.

DISCUSIÓN

Los sistemas de crianza de truchas pueden variar en sus costos operativos y de capital. En el Altiplano peruano la crianza mayoritaria se realiza en las frías aguas del lago Titicaca y es conducida por pequeños productores con escasas capacidades técnicas. A diferencia de este sistema, se ha reportado que la producción de truchas en un sistema acuapónico es una actividad rentable. Adler et al. (2000) analizaron un sistema de 22 680 kg anuales de trucha arcoíris y obtuvieron un VAN de US$ 107 580, una TIR de 12.5% mayor al COK del 8%, y un periodo de recuperación del capital de 7.5 años.

Asimismo, las técnicas de valoración de inversiones han sido utilizadas para determinar la viabilidad financiera de plantas de procesamiento de peces. Resultados similares a los del presente estudio fueron reportados por Küçükdöðerli (2020) en Turquía, demostrando que una planta de procesamiento de trucha es rentable, sustentado en un COK del 24%, un VAN de US$ 5 002 637, una TIR del 45% y un ROI (Retorno sobre la Inversión) de 0.84 por lo que recomendó su implementación.

La producción de trucha se está incrementando en Latinoamérica y es necesario el procesamiento del producto cosechado para aumentar su tiempo de vida útil. Los resultados obtenidos indican que la comercialización de la conserva de trucha en escabeche bajo las presentaciones en lata y frasco son emprendimientos rentables. Resultados similares fueron reportados en Colombia por Álvarez y Gómez (2015), quienes obtuvieron un VANf de US$ 9 755 349, valor mayor a cero; una TIRf del 20.4 mayor al COK del 15% y un periodo de recuperación del capital de 2.77 años.

En este sentido, se puede afirmar que la exportación de trucha procesada es una actividad rentable y una alternativa importante para aumentar la vida útil y darle valor agregado al producto. Gálvez y Tapia (2018) analizaron la cadena de valor de la producción de trucha arcoíris con fines de exportación de trucha enlatada desde Cajamarca, Perú hasta California, EE. UU., encontrando condiciones de manejo y crianza similares a las del presente estudio, reportando indicadores financieros viables, sustentado en un VAN positivo y una TIR mayor que su costo de oportunidad del capital.

En otro estudio similar, Núñez y Cornejo (2021) en Perú realizaron el análisis de prefactibilidad en preparaciones de conserva de trucha con valor agregado, demostrando que la instalación de una planta de conservas de trucha en presentaciones de aceite de oliva con ajo, perejil, rocoto y hierbas finas era viable desde el punto de vista técnico, económico y de mercado, presentando un VAN positivo, una TIR de 65.59%, mayor al costo de oportunidad del capital de 9.23% y un periodo de recuperación del capital de 1.93 años. Asimismo, Hasmawaty et al. (2022) evaluaron un proyecto de procesamiento de pescado (Pangasius) ahumado y enlatado encontrando que esta modalidad de conserva tiene un excelente potencial para la microempresa y que, a largo plazo, podría ser un instrumento para generar ingresos y mejorar el bienestar social de la población.

En Perú, Medina (2018) hicieron un estudio de prefactibilidad de una planta procesadora de enlatados de jurel (Trachurus murphyi) desmenuzado, indicando que el mercado de Lima para este tipo de conserva es amplio, pudiendo llegar a 875 000 latas por año. De forma similar al presente estudio, Machado et al. (2015) evaluaron la viabilidad económica para demostrar la posibilidad de utilizar huevas de trucha como sustituto del caviar, determinando posibles precios de venta entre $US 8.50 a 12.50, demostrando que las huevas de trucha tienen un gran potencial para sustituir el caviar y que el retorno de capital es satisfactorio.

CONCLUSIONES

El análisis económico de los costos de producción y de viabilidad financiera de las conservas de escabeche de trucha fueron positivos sugiriendo la implementación de una planta de procesamiento que acopie la producción de trucha fresca de los productores de la región de Puno.

Los indicadores estudiados confirman que darle valor agregado a la trucha en forma de escabeche, garantizaría la sostenibilidad de la producción de trucha en la región de Puno, debido a que es una actividad rentable y recomendable de ser realizada, tanto en las presentaciones en lata o en vidrio.