Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

1. Introducción3

En 2022 se cumplirán cien años de la creación de lo que hoy es la British Broadcasting Corporation, más conocida como BBC, el primer ente público de medios de comunicación -en aquel momento, solo de radio- de Europa. Pocas radiotelevisiones europeas pueden presumir de la salud con la que cuenta el servicio audiovisual público inglés casi un siglo después de su fundación. Pero su caso es, en realidad, una de las pocas excepciones en un sector que afronta con todo el peso de la burocracia sobre sus hombros el importante reto de mantenerse y, sobre todo, de actualizarse, en un contexto en el que cualquier ciudadano con un dispositivo con conexión a Internet a su alcance puede con vertirse en el editor de un medio.

En este sentido, durante la última década, los servicios audiovisuales públicos europeos han expe rimentado una profunda transformación digital (Tambini, 2015; Khajeheian y Tadayoni, 2016; Van den Bulck y Moe, 2017), adaptándose a un nuevo entorno caracterizado por la convergencia mediá tica, la globalización y la producción multiplataforma (Rodríguez-Fernández, Sánchez-Amboage y Toural-Bran, 2018) e incorporando narrativas inmersivas y contenidos 360º en sus plataformas digitales (Pérez-Seijo, Melle y Paniagua, 2018). Esta evolución ha precisado, a su vez, cambios regulatorios, de gobernanza y de financiación.

Así, al día de hoy, los 28 Estados que conforman la Unión Europea cuentan con una radiotelevisión pública estatal y, en general, la práctica totalidad de los que forman parte del continente europeo, geográfica o políticamente. Pero que estos servicios audiovisuales sigan en pie a finales, ya, de la segunda década del siglo XXI no quiere decir que su vigencia no se encuentre en entredicho.

Su financiación, que bebe en mayor o menor medida de las arcas públicas, es, sin duda, uno de los aspectos que más controversia genera entre la ciudadanía y, especialmente, entre sus competidores privados. Entre las principales líneas de argumentación críticas, destacan las que aluden a una su puesta falta de independencia, sobre todo, política, en la gobernanza de estos entes, y en la gestión de esos ingresos de carácter público.

En países como Finlandia, el histórico consenso parlamentario en relación a la financiación de la corporación de medios públicos Yleisradio (YLE) se ha visto quebrantado en los últimos años (Ala-Fossi y Karppinen, 2017). Y, aún de manera más contundente, en Grecia, la Ellinikí Radiofonía Tileórasi (ERT) fue clausurada durante casi tres años bajo un gobierno liderado por la izquierda radical.

Tanto la ampliación del espacio otorgado a este asunto en el debate político, como el planteamiento de reformas legislativas en países como Italia (De Laurentiis, 2016), Finlandia, Alemania (Herzog y Karppinen, 2014) o Irlanda (Ramsey, 2018), y las actualizaciones previas de las directivas europeas, evidencian la plena efervescencia de un tema que aún no ha sido resuelto.

Como no podía ser de otra forma, la Unión Europea de Radiodifusión (UER) se ha hecho eco de este debate. En el documento Public Funding Principles for PSM (UER, 2017) -o principios para la financiación pública del servicio audiovisual público- este organismo reconoce los retos a los que se enfrentan los miembros de esta organización en lo que a recursos económicos se refiere.

También en 2017, la propia BBC, corporación de referencia en el sector, abrió la puerta en su nueva Carta Real, con vigencia hasta el año 2027, a una suscripción “premium”. En ese mismo texto, des pués de un arduo debate, el servicio público británico aseguró la continuidad del canon, al menos durante diez años más (Campos-Freire, 2017, p. 121).

De estos cambios legislativos nace de la necesidad de la Academia de analizar los datos financie ros obtenidos recientemente, en los que, además, se apoyan las diferentes decisiones y propuestas políticas y programáticas que apuntan a la reforma del tradicional canon; pasando, incluso por la introducción de vías de financiación más novedosas, como el crowdfunding (Bonini y Pais, 2017), o soluciones más drásticas, como la privatización o incluso el cierre de los medios públicos.

Cabe señalar, en primer lugar, que desde finales del año 2007, momento de inicio de la crisis eco nómica en el entorno europeo, la mayoría de los gobiernos optaron por la aplicación de ajustes presupuestarios para contrarrestar los efectos de la recesión. Una estrategia que, consecuentemen te, tuvo repercusión en las finanzas de los entes de medios públicos comunitarios. Aunque entre 2007 y 2010 los ingresos de los servicios audiovisuales públicos europeos todavía mantuvieron un crecimiento promedio de en torno al 5% (Campos-Freire, 2013b, p. 98) -gracias, principal mente, a la inversión en los países centro y noreuropeos-, entre los años 2010 y 2016 se mate rializó ya un descenso del 0,3% (Juanatey-Boga, Martínez-Fernández, V.A. y Rodríguez-Castro, M., 2018, p. 1059).

Una de las partidas presupuestarias más afectadas por la tendencia negativa de los ingresos fue la de personal. En el año 2007, los entes de medios públicos europeos contaban con una plantilla de trabajadores que superaba los 107.000 trabajadores; mientras que en el año 2010, esta cifra se redu jo hasta los 91.489, lo que se traduce en el despido de 16.137 empleados (Campos-Freire, 2013b, p. 107).

También en lo que se refiere a audiencia lineal, a través de los soportes convencionales, los servicios audiovisuales públicos europeos han visto cómo sus datos de share en los últimos años se han visto perjudicados por, entre otros motivos, la expansión de las macroplataformas digitales globales, con Netflix y Amazon a la cabeza.

2. Metodología

Este artículo pretende recoger la evolución de la financiación de los entes de los medios públicos europeos, con el objetivo de desgranar la tendencia negativa de los ingresos de dichas corporacio nes, y comparar esos datos con los de la audiencia de los canales de televisión pertenecientes a las mismas entre los años 2010 y 2018.

En este sentido, se emplea el método horizontal de tendencias (Arias, 2012) para el análisis de la evolución de los estados financieros de las sociedades matrices mercantiles que prestan los servicios audiovisuales públicos en los estados de la Unión Europea. Para el tratamiento homogéneo de la in formación financiera se recurre al contraste de tres fuentes fiables básicas: las memorias de cuentas auditadas de cada una de esas sociedades, los informes de la UER y la base de datos del Observa torio Europeo Audiovisual (OEA). La información financiera se procesa por ejercicios económicos realizados, es decir, a años vencidos y auditados, y por tal razón solo son accesibles en 2020 los datos hasta el año 2018 en el OEA.

En cuanto al punto de vista más cualitativo, se ha contado con las entrevistas a dos investigadores universitarios interesados en los medios públicos -Tiziano Bonini (Universidad de Siena) y Marko Ala-Fossi (Universidad de Tampere)- y a Mika Ojamies, director de relaciones internacionales de la YLE, la corporación finlandesa de radio y televisión pública.

Finalmente, se han tenido en cuenta las diferencias en el comportamiento de los medios públicos de los países enmarcados en los tres modelos propuestos por Hallin y Mancini (2004, 2008, 2013) y que beben en diferente medida de las principales fuentes de financiación: canon, subvención directa y publicidad.

3. Las principales fuentes de financiación de los medios públicos europeos

Desde sus orígenes, el canon ha sido la principal vía de financiación de los medios públicos. De hecho, como recoge la UER (2017), esta fuente sigue siendo la más importante para el conjunto de servicios audiovisuales públicos europeos (Figura 1). No obstante, no todos los países cuentan con esta tasa. En España, sin ir más lejos, el canon nunca ha sido aplicado, aunque fue previsto por la Ley 103/1965 y en el artículo 32.2c del Estatuto de RTVE de 1980 (Blasco-Blasco, Campos-Freire, Juanatey-Boga, 2017, p. 21).

Fuente: Elaboración propia con la herramienta Mapchart y la información extraída de Blasco-Blasco, Cam pos-Freire y Juanatey-Boga (2017, p. 21).

Figura 1. Estados en los que se aplica el canon (2017)

En la mayoría de los casos en los que no se aplica el canon, la cuantía de los ingresos públicos que reciben los medios de la misma naturaleza viene determinada por lo que le asignen los gobiernos en ejercicio de su función de planificación de los presupuestos generales del Estado. Es lo que se llama subvención directa (Campos-Freire, 2013, p. 11).

Por supuesto, la publicidad también ha tenido y tiene su cabida en los entes europeos, teniendo en cuenta que, en un contexto monopolístico, no había otro medio audiovisual en el que anunciarse que no fuera el público, ya que los vientos de liberalización del sector no llegarían hasta a mediados de los ochenta, primero a la radio y después a la televisión (Noam, 1991, p. 4).

Lowe y Berg (2013) añaden a esta tríada una cuarta vía de financiación de los medios en general que, sobre todo, en el ámbito privado, está de plena actualidad: la suscripción o pay-per-view. Aunque por el principio de servicio universal de los medios públicos este recurso se pone frecuen temente en cuestión (De Mateo y Bergés, 2009, p. 33), lo cierto es que la Carta Real de la BBC para 2017-2027 deja abierta la puerta al establecimiento de una suscripción premium para el ente británico (Campos-Freire, 2017, p. 121).

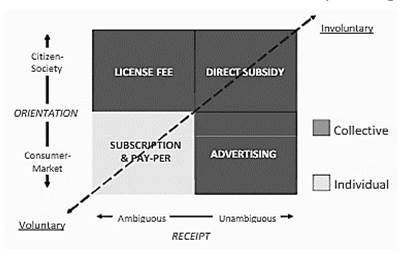

Estas cuatro fuentes de financiación propuestas por Lowe y Berg (2013, p. 81) se dividen, a su vez, en cuatro dimensiones según la transparencia de su cobro (ambiguo o no); la naturaleza voluntaria o involuntaria del pago; quién debe pagarlo, según sean todos los ciudadanos o solo los consumidores del servicio; y el alcance individual o colectivo de su cobro (Figura 2).

Fuente: Extraído de Lowe y Berg (2013, p. 81).

Figura 2. Cuatro vías de financiación de los medios y sus implicaciones

Por lo tanto, la necesidad de la convivencia entre las fuentes de financiación de naturaleza pública y las de carácter privado han dado lugar a un contexto mediático europeo en el que, en la práctica, el sistema mixto es el modelo de ingresos establecido por definición en todos los medios públicos.

Como señala Campos-Freire (2013, p. 11), el sistema mixto recibe esta denominación “porque se nutre de distintas fuentes [el canon, la subvención directa o la publicidad] aunque siempre hay una de ellas que es la predominante”. Por lo tanto, aunque en todos los casos hay una fuente que cuenta con una importancia mayoritaria, en realidad no hay ninguna corporación que se financie en exclu siva mediante una de ellas (Campos-Freire, 2013, p. 11).

4. La evolución de los ingresos de los medios públicos europeos (2010-2018)

A la vista de los datos del Observatorio Europeo Audiovisual, los ingresos totales de los medios públicos de los 27 principales países de la Unión Europea -incluido el Reino Unido, miembro de pleno derecho de esta institución en el período estudiado, pero excluido Luxemburgo, al carecer de sus datos en el año inicial, 2010- ascendieron a 33.182.000.000 euros en el año 2018, frente a los 33.618.800.000 del año 2010, lo que supone un descenso de 436.800.000 euros durante ese periodo: un 1,32% menos. La tendencia interanual ha sido, también, negativa, excepto entre los años 2013 a 2015, y entre 2017 y 2018, cuando se produjo un ligero ascenso con respecto a los ingresos del año anterior.

Aunque estos datos serán matizados, a continuación, teniendo en cuenta diferentes aspectos, cabe destacar, en primer lugar, que, a nivel individual y aséptico, sin tener en cuenta la evolución del resto de indicadores económicos homogeneizadores, fueron más los países europeos -15 frente a 12- cuyos servicios audiovisuales públicos vieron sus ingresos incrementados entre los años 2010 y 2018, como puede verse en la Tabla 1.

Tabla 1 Países de la Unión Europea cuyos servicios audiovisuales públicos experimentaron un incremento en sus ingresos (en millones de €) (2010-2018)

| Países | 2010 | 2018 | 2018/2010 | 2018/2010 (%) |

|---|---|---|---|---|

| Alemania | 9.034,5 | 9.443,4 | +408,9 | +4,33% |

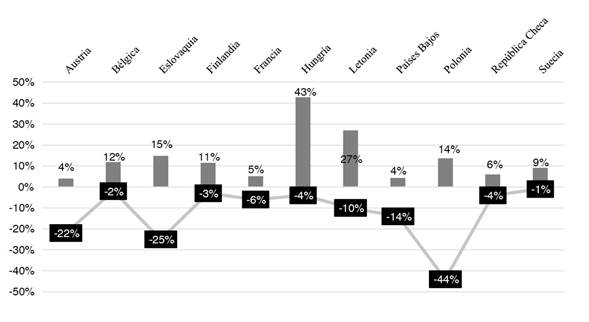

| Austria | 971,2 | 1.012,5 | +41,3 | +4,08% |

| Bélgica | 716,1 | 812,6 | +96,5 | +11,88% |

| Dinamarca | 806,7 | 974,2 | +167,5 | +17,19% |

| Eslovaquia | 101,9 | 119,7 | +17,8 | +14,87% |

| Estonia | 28,4 | 39,3 | +10,9 | +27,74% |

| Finlandia | 420,0 | 474,4 | +54,4 | +11,47% |

| Francia | 4.378,5 | 4.615,5 | +237,0 | +5,13% |

| Hungría | 177,6 | 310,3 | +132,7 | +42,77% |

| Letonia | 21,7 | 29,6 | +7,9 | +26,69% |

| Lituania | 17,3 | 39,2 | +21,9 | +55,87% |

| Malta | 8,2 | 11,7 | +3,5 | +29,91% |

| Países Bajos | 857,2 | 895,7 | +38,5 | +4,30% |

| Polonia | 521,5 | 604,6 | +83,1 | +13,74% |

| Suecia | 726,2 | 800,7 | +74,5 | +9,30% |

Fuente: Elaboración propia a partir de los datos del Observatorio Audiovisual Europeo.

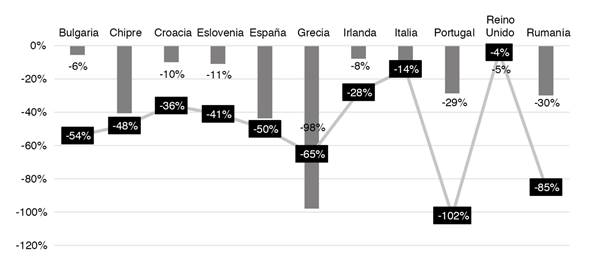

Concretamente, y ordenados según el incremento en términos relativos, los medios públicos de Lituania (56%), Hungría (43%), Malta (30%), Estonia (28%), Letonia (27%), Dinamarca (17%), Eslovaquia (15%), Polonia (14%), Bélgica (12%), Finlandia (11%), Suecia (9%), Francia (5%), Alemania, Austria y Países Bajos (4%) experimentaron un aumento, frente a los de Grecia (-98%), España (-44%), Chipre (-41%), Rumanía (-30%), Portugal (-29%), Eslovenia (-11%), Croacia (-10%), Italia (-9%), Irlanda (-8%), Bulgaria (-6%), Reino Unido (-5%) y República Checa (-4%), cuyos ingresos fueron reducidos.

Tabla 2 Países de la Unión Europea cuyos servicios audiovisuales públicos experimentaron un des censo en sus ingresos y media comunitaria (en millones de €) (2010-2018)

| Países | 2010 | 2018 | 2010/2018 | 2010/2018 (%) |

|---|---|---|---|---|

| Bulgaria | 66,2 | 62,7 | -3,5 | -5,58% |

| Chipre | 45,0 | 32,0 | -13,0 | -40,63% |

| Croacia | 202,1 | 183,8 | -18,3 | -9,96% |

| Eslovenia | 133,5 | 120,2 | -13,3 | -11,06% |

| España | 2.794,2 | 1.943,9 | -850,3 | -43,74% |

| Grecia | 386,0 | 194,6 | -191,4 | -98,36% |

| Irlanda | 408,5 | 378,0 | -30,5 | -8,07% |

| Italia | 2.821,0 | 2.578,0 | -243,0 | -9,43% |

| Portugal | 309,0 | 240,2 | -68,8 | -28,64% |

| Reino Unido | 7.076,1 | 6.741,1 | -335,0 | -4,97% |

| República Checa | 359,6 | 346,5 | -13,1 | -3,78% |

| Rumanía | 230,6 | 177,6 | -53,0 | -29,84% |

| EUR 27 | 33.618,8 | 33.182,0 | -436,8 | -1,32% |

Fuente: Elaboración propia a partir de los datos del Observatorio Audiovisual Europeo.

produje se un descenso generalizado en la cifra total de financiación de la mayoría de los medios públicos de la Unión, sino un recorte notable en ciertos estados en los que la crisis económica tuvo una mayor afectación -Grecia, España y Portugal, por ejemplo-, como muestra la Tabla 2.

4.1. La evolución de los ingresos por habitante, por hogar y según la PPA

No obstante, si tomamos esos mismos datos, y los comparamos con los principales indicadores económicos homogeneizadores, la tendencia negativa comienza a ganar enteros. De esta forma, en varios de los países en los cuales los ingresos de sus servicios públicos aumentaron entre 2010 y 2018, en realidad se produjo un descenso de la financiación por hogar y per cápita, y según la Pari dad de Poder Adquisitivo (Tabla 3).

Tabla 3 Ingresos de los servicios audiovisuales públicos de la Unión Europea por habitante, por hogar y según la Paridad de Poder Adquisitivo (PPA) (en €)

| Ingresos por... | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Países | Habitante (2010) | Habitante (2018) | Habitante (2010/ 2018) | Habitante (2010/ 2018) (%) | Hogar (2010) | Hogar (2018) | Hogar (2018/ 2010) | Hogar (2010/2018) (%) | %PPA (2010) | %PPA (2018) | %PPA (2018 /2010) |

| Alemania | 110,4 | 114,1 | +3,6 | +3,2% | 234,0 | 231,4 | -9,3 | -4% | 0,37 | 0,30 | -0,07 |

| Austria | 116,3 | 114,8 | -1,5 | -1,3% | 268,1 | 258,6 | -10,4 | -4% | 0,36 | 0,29 | -0,07 |

| Bélgica | 66,1 | 71,3 | +5,2 | +7,3% | 154,9 | 170,3 | +17,7 | +10% | 0,21 | 0,20 | -0,02 |

| Bulgaria | 8,9 | 8,9 | 0 | -0,3% | 24,0 | 23,2 | +0,8 | +3% | 0,08 | 0,06 | -0,02 |

| Chipre | 54,9 | 37,0 | -17,9 | -48,4% | 158,1 | 97,9 | -59,1 | -60% | 0,21 | 0,13 | -0,08 |

| Croacia | 47,0 | 44,8 | -2,2 | -4,9% | 133,0 | 124,7 | -9,9 | -8% | 0,31 | 0,23 | -0,08 |

| Dinamarca | 145,8 | 168,5 | +22,8 | +13,5% | 348,7 | 405,5 | +37,8 | +10% | 0,44 | 0,42 | -0,02 |

| Eslovaquia | 18,9 | 22,0 | +3,1 | +14,0% | 58,1 | 63,4 | +4,4 | +7% | 0,08 | 0,10 | +0,02 |

| Eslovenia | 65,2 | 58,2 | -7,1 | -12,1% | 165,4 | 135,5 | -29,7 | -22% | 0,31 | 0,22 | -0,09 |

| España | 60,1 | 41,7 | -18,4 | -44,3% | 158,4 | 104,6 | -70,6 | -80% | 1,85 | 0,15 | -1,70 |

| Estonia | 21,3 | 29,8 | +8,5 | +28,5% | 51,7 | 64,3 | +11,6 | +18% | 0,02 | 0,12 | +0,10 |

| Finlandia | 78,5 | 86,0 | +7,6 | +8,8% | 167,2 | 177,2 | +11,7 | +7% | 0,23 | 0,25 | +0,02 |

| Francia | 67,7 | 69,0 | +1,3 | +1,8% | 160,9 | 155,0 | -4,3 | -3% | 0,25 | 0,21 | -0,03 |

| Grecia | 34,7 | 18,1 | -16,6 | -91,6% | 88,7 | 44,4 | -45,3 | -104% | 0,16 | 0,09 | -0,07 |

| Hungría | 17,7 | 31,7 | +14,0 | +44,1% | 44,2 | 75,2 | +30,2 | +41% | 0,11 | 0,14 | +0,04 |

| Irlanda | 89,8 | 78,3 | -11,5 | -14,7% | 241,6 | 205,2 | -33,0 | -16% | 0,27 | 0,13 | -0,14 |

| Italia | 47,7 | 42,6 | -5,0 | -11,8% | 114,4 | 99,4 | -12,9 | -13% | 0,18 | 0,14 | -0,03 |

| Letonia | 10,2 | 15,3 | +5,1 | +33,1% | 26,8 | 34,6 | +5,8 | +18% | 0,08 | 0,07 | = |

| Lituania | 5,5 | 14,0 | +8,4 | +60,5% | 12,8 | 29,7 | +13,8 | +52% | 0,04 | 0,06 | +0,02 |

| Malta | 19,8 | 24,6 | +4,8 | +19,5% | 59,8 | 60,8 | +34,4 | +37% | 0,09 | 0,08 | -0,01 |

| Países Bajos | 51,7 | 52,1 | +0,4 | +0,8% | 116,8 | 114,3 | -6,4 | -6% | 0,15 | 0,13 | -0,02 |

| Polonia | 13,7 | 15,9 | +2,2 | +13,8% | 39,3 | 41,4 | -5,2 | -15% | 0,09 | 0,07 | -0,01 |

| Portugal | 29,2 | 23,3 | -5,9 | -25,2% | 78,4 | 58,0 | -25,7 | -49% | 0,14 | 0,10 | -0,04 |

| Reino Unido | 113,2 | 101,7 | -11,5 | -11,3% | 259,8 | 232,3 | -19,4 | -8% | 0,41 | 0,31 | -0,10 |

| República Checa | 34,4 | 32,7 | -1,7 | -5,2% | 81,3 | 72,8 | -12,0 | -17% | 0,16 | 0,12 | -0,05 |

| Rumanía | 11,4 | 9,1 | -2,3 | -25,0% | 31,2 | 23,7 | -7,1 | -30% | 0,09 | 0,04 | -0,04 |

| Suecia | 77,7 | 79,1 | +1,4 | +1,7% | 162,8 | 152,7 | +9,9 | +6% | 0,24 | 0,21 | -0,03 |

| EUR 27 | 52,5 | 52,0 | -0,5 | -2% | 127,4 | 120,6 | -6,8 | -7,5% | 0,26 | 0,16 | -0,09 |

Fuente: Elaboración propia con los datos de Juanatey-Boga, Martínez-Fernández y Rodríguez-Castro (2018) para el año 2010 y del Observatorio Audiovisual Europeo para el año 2018.

Concretamente, los ingresos por habitante entre 2010 y 2018 aumentaron en 14 países (Alemania, Bélgica, Dinamarca, Eslovaquia, Estonia, Finlandia, Francia, Hungría, Letonia, Lituania, Malta, Países Bajos, Polonia y Suecia), mientras que descendieron en 13. Es en Austria donde a pesar de producirse un aumento global de la financiación (+4%), los ingresos por habitante disminuyen (-1,3%). En conjunto, mientras en 2010 cada ciudadano europeo aportaba 52,5 euros a su servicio audiovisual público, en 2018 destinaba 52, 0,5 euros menos.

En el caso los hogares, la tendencia negativa se consolida aún con más claridad. En 17 países (Ale mania, Austria, Bulgaria, Chipre, Croacia, Eslovenia, España, Francia, Grecia, Irlanda, Italia, Paí ses Bajos, Portugal, Reino Unido, República Checa, Rumanía y Suecia) se produce un descenso. Es decir, concretamente, en Alemania, Austria, Francia, Países Bajos y Suecia, a pesar de aumentar la financiación en total, la cantidad de ingresos por hogar deja un balance inferior entre 2010 y 2018. En términos globales, teniendo en cuenta los datos de los 27 países de la Unión Europea analizados, se produce un descenso desde los 127,4 euros que aportaba cada hogar en 2010 a los 120,6 que aportó, de media, en 2018.

Por último, es el contraste de las cifras de ingreso con la Paridad de Poder Adquisitivo (PPA) de los Estados el que nos permite terminar de confirmar que la tendencia financiera negativa sí es mayo ritaria, dado que en 2010 los ingresos ascendían a un 0,26%, según la PPA, y en 2018 se reducen hasta el 0,16%. Un dato negativo que se repite en 21 países de los 27 analizados. Tan solo se salvan Eslovaquia (+0,02), Estonia (+0,10), Finlandia (+0,02), Hungría (+0,04) y Lituania (+0,02); así como Letonia (=), donde las cifras se mantienen.

4.2. La evolución de las principales fuentes de ingreso: canon, fondos públicos y publicidad

Finalmente, atendiendo a la procedencia de los ingresos que hemos analizado, también pue den percibirse ciertos cambios bastante notables entre, en este caso, el año 2010 y el 2017, dado que son los últimos datos disponibles. La Unión Europea de Radiodifusión (EBU) advierte en sus informes que durante el período analizado en nuestro estudio se produjo un fuerte descenso en la que en 2010 era la segunda fuente de financiación: la publicidad, ahora en el tercer puesto.

En contrapartida, y tal y como muestra la Tabla 4, la mayoría de los ingresos de los servicios audio visuales públicos siguen procediendo del canon, que crece del 59,3% del 2010 al 63,2% del 2017. También puede percibirse un ascenso exponencial de los fondos públicos como fuente de ingresos, pasando del 10,2% en 2010 al 15,1% en 2017.

Tabla 4 Evolución de las fuentes de los ingresos de los servicios audiovisuales públicos de la Unión Europea (en euros)

| Fuentes | Año 2007 | Año 2010 | Año 2017 | 2010/2017 |

|---|---|---|---|---|

| Canon | 56,4% | 59,3% | 63,2% | +6% |

| Fondos públicos | 5,7% | 10,2% | 15,1% | +32% |

| Publicidad | 22,5% | 16,3% | 9,9% | -65% |

Fuente: Elaboración propia a partir de los datos del estudio EBU Viewpoint PSM Funding (UER, 2012) y Funding of Public Service Media (UER, 2018).

5. La relación entre la financiación y la audiencia de los canales de televisión públicos (2010-2018)

El descenso generalizado en los ingresos de los medios públicos europeos se une a una tendencia también negativa del seguimiento de sus canales de televisión por parte del público. En 2010, la audiencia media de 26 de los 27 países analizados a nivel económico -se excluye Malta, al no dis poner de sus datos de audiencia en 2018- era del 30,1%, mientras que en 2018 esta cifra se veía reducida hasta el 26,7%, lo supone una caída media del 22% (o 3,7 puntos).

Fuente: Elaboración propia con los datos del Observatorio Audiovisual Europeo.

Figura 3. Relación entre el descenso de la financiación y la caída de la audiencia (2010-2018)

Fuente: Elaboración propia con los datos del Observatorio Audiovisual Europeo.

Figura 4. Casos en los que el incremento de la financiación se corresponde con un aumento de la audiencia (2010-2018)

Sin embargo, aunque es cierto que hay una serie de países en los que la caída de los ingresos viene de la mano de un descenso de la audiencia más o menos proporcional (Figura 3), y viceversa, países en los que el incremento de la financiación ha coincidido con una subida de la audiencia (Figura 4), también se detectan once casos en los que el aumento de los ingresos no ha impedido que se produzca una contracción de los datos de share (Figura 5).

Por lo tanto, no puede confirmarse, a la simple vista de algunas coincidencias, una correlación en tre el descenso de los ingresos de los medios públicos europeos y la audiencia de sus televisiones. Probablemente, habrá que encontrar los motivos en otras circunstancias, que tienen que ver con los cambios en el ecosistema de distribución de contenidos audiovisuales con la introducción de las plataformas como actores relevantes.

6. La tendencia negativa a la luz de los modelos de Hallin y Mancini (2004, 2008, 2013)

Si hay un planteamiento metodológico relevante para la investigación en medios de comunicación este es, sin duda, el propuesto por Hallin y Mancini en su obra Comparing Media Systems. Three Models of Media and Politics (2004), reeditada en 2008 y 2013. En su teoría, los autores proponen

tres modelos de sistemas de medios de comunicación (…): el modelo Liberal, que prevalece en Gran Bretaña, Irlanda y Norteamérica; el modelo Democrático Corporativo, que prevalece en el norte de la Europa continental; y el modelo Pluralista Polarizado, que prevalece en los países mediterráneos del sur de Europa (Hallin y Mancini, 2008, p. 10).

Como los propios investigadores señalan, a través del planteamiento de estos tres modelos preten den “organizar el análisis de los medios de comunicación de cada país en concreto, en un intento de demostrar cómo el sistema de medios de comunicación de cada país encaja o no en estos modelos” (Hallin y Mancini, 2008, p. 10).

Para delimitar sus tres modelos, Hallin y Mancini (2008) han tenido en cuenta cuatro dimensiones principales:

(1) el desarrollo de los mercados de los medios de comunicación, con una especial atención en la fuerza o la debilidad del desarrollo de la prensa de gran tirada; (2) el paralelismo político, es decir, el grado y la naturaleza de los vínculos entre los medios de comunicación y los partidos políticos, o, de forma más general, hasta qué punto el sistema de medios de comunicación refleja las principales divisiones políticas de la sociedad; (3) el desarrollo de la profesionalidad de los periodistas; y (4) el grado y la naturaleza de la intervención estatal en el sistema de medios de comunicación (Hallin y Mancini, 2008, p. 19).

El análisis de estas cuatro dimensiones por parte de Hallin y Mancini (2008, p. 62), ha dado lugar a la identificación de un modelo mediterráneo o pluralista-polarizado, representado por Francia, Gre cia, Italia, Portugal y España; un modelo europeo centro-septentrional o democrático-corporativo, en Austria, Bélgica, Dinamarca, Finlandia, Alemania, Países Bajos, Noruega, Suecia y Suiza; y un modelo noratlántico o liberal que, en Europa, solo se presenta en Reino Unido e Irlanda, y fuera de este ámbito en Estados Unidos y Canadá (Figura 6).

Fuente: Elaboración propia con la herramienta Mapchart y la información extraída de Hallin y Mancini (2008).

Figura 6. Estados europeos según su pertenencia a los tres modelos de Hallin y Mancini (2004, 2008, 2013)

El modelo mediterráneo se caracteriza por “la integración de los medios de comunicación en la política de partidos, un desarrollo histórico más débil de los medios de comunicación comerciales y un importante papel del Estado”; mientras que en el democrático-corporativo se observa una “coexistencia histórica de los medios de comunicación comerciales con los medios dependientes de grupos sociales y políticos organizados, y un papel estatal legalmente limitado pero relativamente activo”; y el liberal destaca por “el relativo dominio de los mecanismos de mercado y de los medios de comunicación comerciales” (Hallin y Mancini, 2008, p. 10).

En relación al tema que nos ocupa, De Mateo y Bergés (2009, p. 21) también han advertido que “el modelo de servicio público de televisión que se instaura en los distintos países de la Europa Occi dental está estrechamente relacionado con las distintas tradiciones de servicio público y Estado del Bienestar”.

Así, al modelo anglosajón le corresponde en el Reino Unido un servicio público de televisión que combina la prestación por parte del Estado (BBC) con la prestación privada indirecta, sujeta a la regulación del Estado (ITV), ya desde 1954. En la Europa continental, al modelo renano de economía social de mercado le corresponde un servicio público monopolizado por el Estado (ej: France TV, ADR/ZRD), con financiación indirecta por parte de los espectadores a través del ca non. En los países mediterráneos que tuvieron regímenes dictatoriales, la debilidad del Estado del Bienestar se corresponde con unos servicios públicos de televisión con una financiación pública más baja que les obliga a recurrir a los ingresos comerciales (TVE, Portugal, Grecia). (De Mateo y Bergés, 2009, p. 21).

De esta forma, tomando como referencia la sistematización de Hallin y Mancini (2004, 2008, 2013) y relacionándola con los datos de financiación y audiencia de los servicios audiovisuales públicos europeos entre los años 2010 y 2018 que hemos visto, pueden identificarse ciertas similitudes entre los países que forman parte de los mismos modelos.

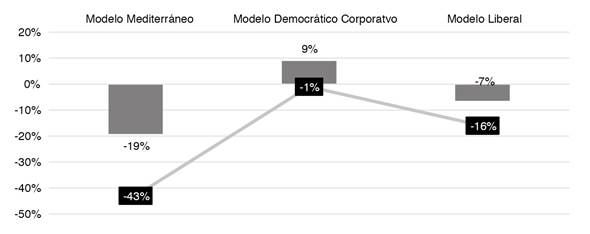

A la vista de la Figura 7 y la Tabla 5, puede afirmarse que los países del Modelo Democrático Cor porativo son los que mejor han soportado las vicisitudes económicas en el periodo analizado. De hecho, los ingresos de sus servicios audiovisuales públicos aumentaron un 9% entre 2010 y 2018, y su audiencia, aunque disminuyó, solo lo hizo en un 1%.

Fuente: Elaboración propia con los datos del Observatorio Audiovisual Europeo, Eurostat y Hallin y Mancini (2004, 2008 y 2013).

Figura 7. Relación entre los modelos de Hallin y Mancini (2004, 2008, 2013) y la evolución de los ingresos y la audiencia (2010-2018)

En contraste, los países pertenecientes al Modelo Liberal y, en mayor medida, los del Modelo Me diterráneo, comparten malos datos. No obstante, cabe destacar que el descenso tanto de ingresos (-7%) como de audiencia (-16%) es bastante más contenido en Reino Unido e Irlanda que en los países del espectro mediterráneo, donde entre 2010 y 2018 se produjo un descenso de la audiencia del 43% y del 19% de los ingresos.

Si se matizan estos datos aplicando, nuevamente, la PPA, se acentúa aún más la brecha entre los países mediterráneos (-0,45) -con un descenso, además, de 7 euros por habitante y 23,8 por hogar-; los del modelo liberal (-0,12) -pero con una reducción de 11,5 euros por ciudadano y 32 euros por hogar-; frente al descenso, más contenido, de 0,03 puntos en el porcentaje del PPA, pero un aumento tanto de los ingresos por habitante (5,6 euros) y por hogar (8,2) de los países del grupo Democrático Corporativo.

Tabla 5 Relación entre los modelos de Hallin y Mancini (2004, 2008, 2013) y la evolución de los ingresos y la audiencia (2010-2018)

| Modelos | Ingresos (2010/2018) | Ingresos por habitante (en €) (2010/2018) | Ingresos por hogar (en €) (2010/2018) | %PPA (2010/2018) | Audiencia (en puntos de share) (2010/2018) |

|---|---|---|---|---|---|

| Modelo Mediterráneo | -19,2% | -7,0 | -23,8 | -0,45 | -8,5 |

| España | -43,7% | -18,4 | -53,7 | -1,70 | -11,9 |

| Francia | +5,1% | +1,3 | -5,9 | -0,03 | -1,9 |

| Italia | -9,4% | -5,0 | -14,9 | -0,03 | -5,1 |

| Portugal | -28,6% | -5,9 | -20,4 | -0,04 | -14,9 |

| Modelo Democrático Corporativo | +8,9% | +5,6 | +8,2 | -0,03 | +0,3 |

| Alemania | +4,3% | +3,6 | -2,6 | -0,07 | +4,4 |

| Austria | +4,1% | -1,5 | -9,5 | -0,07 | -6,9 |

| Bélgica | +11,9% | +5,2 | +15,4 | -0,02 | -3,8 |

| Dinamarca | +17,2% | +22,8 | +56,9 | -0,02 | +14,4 |

| Finlandia | +11,5% | +7,6 | +10,0 | +0,02 | -1,4 |

| Países Bajos | +4,3% | +0,4 | -2,5 | -0,02 | -4,5 |

| Suecia | +9,3% | +1,4 | -10,1 | -0,03 | -0,3 |

| Modelo Liberal | -6,5% | -11,5 | -32,0 | -0,12 | -4,8 |

| Reino Unido | -5,0% | -11,5 | -27,5 | -0,10 | -1,7 |

| Irlanda | -8,1% | -11,5 | -36,4 | -0,14 | -7,8 |

Fuente: Elaboración propia con los datos del Observatorio Audiovisual Europeo y Eurostat.

7. Conclusiones

A la luz de los datos recogidos en este artículo, entre los años 2010 y 2018 los ingresos de los ser vicios audiovisuales públicos europeos experimentaron una caída del 1,32% (436,8 millones de euros) junto a un descenso promedio 3,3 puntos (22%) de la audiencia diaria de sus respectivos canales de televisión. No obstante, no se puede concluir que exista una correlación proporcional entre ambas tendencias negativas.

En relación a los ingresos, cabe aclarar que no solo se produjo un descenso en el dato global del conjunto de países de la Unión Europea, sino que también donde aumentaron los ingresos, éstos lo hicieron en menor medida que el resto de los indicadores económicos (Ala-Fossi, Entrevista, 2019). En consecuencia, aunque podríamos decir que los medios públicos nórdicos del modelo democrá tico de Hallin y Mancini (2004, 2008, 2013) resistieron en mayor medida la crisis económica que los liberales y los mediterráneos, en términos relativos podemos hablar de una contracción de los ingresos también en los países de todos los modelos.

En cuanto a la audiencia, aunque el análisis puramente cuantitativo muestra que el seguimiento del conjunto de los canales de televisión públicos europeos ha disminuido en el periodo analizado, la mera caída de los datos de share de los canales de televisión convencional resulta una muestra insu ficiente para establecer una relación de causalidad con la evolución negativa de los ingresos; ya que deberían considerarse otros parámetros, que se quedan fuera del objeto de estudio de este artículo, como la pulverización de la oferta y la migración del público a otros soportes.

En este sentido, como explican Bourdon, Buchman y Kaufman (2019) en el editorial sobre el ser vicio audiovisual público en la era digital que abre el número 16 de 2019 del Journal of European Television, History & Culture,

las radiotelevisiones públicas tradicionales (…) se enfrentan hoy a una multiplicidad de retos difíciles, in cluyendo la comercialización (desde 1980), la digitalización (desde 1990), la competencia de los actores mediáticos globales poderosos, la fragmentación de sus audiencias y el requisito de transitar desde una mentalidad de radiodifusión a una digital (en los 2000) (p. 1).

Así, de una radiotelevisión pública acostumbrada, en un primer momento, “a servir a ciuda danos más que a consumidores y a ayudar a mantener conversaciones nacionales en democra cias bien informadas” (Bourdon, Buchman y Kaufman, 2019, p.19), Klein-Shagrir y Keinonen (2014),

en las dos últimas décadas, el ascenso de los medios digitales ha traído cambios dramáticos al entorno mediático. Para nombrar solo uno, la emisión de televisión se ha visto afectada por transformaciones tec nológicas como la digitalización, que permite la convergencia mediática y el fluir de contenidos a través de múltiples plataformas (2014, p.14-15).

Sea como sea, la tendencia negativa en la financiación y la audiencia es clara, y junto a ella, salen a relucir, cada vez con más fuerza, algunos aspectos si cabe más preocupantes: los europeos no confían en la independencia de los medios públicos (Comisión Europea, 2016) y se cuestionan por qué deben financiarlos si ni siquiera los ven y muchos de ellos ya pagan una suscripción a una pla taforma privada que verdaderamente les interesa (Bonini, Entrevista, 2019); y la Academia advierte de que los lobbies siguen teniendo influencia (Ojamies y Ala-Fossi, Entrevista, 2019) y que las presiones que llegan de la política no cesan (Bonini, Entrevista, 2019).

No obstante, como suele ocurrir, y a la luz de los informes de la UER (2017), para esta proble mática no hay una solución mágica, ni siquiera una única vía de actuación, si no que habrá tantas como contextos y ámbitos de aplicación. Pero, lo que está claro es que debe actuarse, y debe hacerse de forma planificada, y no dando suelta a la improvisación según la coyuntura. En este sentido,

los ajustes presupuestarios, aplicados como consecuencia de la crisis, han sido bastante ineficaces, porque no han servido para resolver el problema de fondo, que es el de la reestructuración y re conversión de la vieja estructura del sistema audiovisual público para adaptarlo a las nuevas reglas de competencia de la ecología digital de medios de comunicación (Campos-Freire, 2017, p. 130).

Sin embargo, muy pocos países y corporaciones se han empeñado en actualizar sus modelos de financiación, aunque sea evidente que se están quedando “obsoletos”. Término que utilizan tanto Herzog y Karppinen (2014) como Ala-Fossi (2012 y Entrevista, 2019) para referirse, concretamen te, al canon, en la línea de declaraciones como la del exdirector general de la BBC, Tony Hall, que le concedía 10 años de supervivencia al canon (en 2015), o de las del también ex directivo Noel Cu rran, que consideraba que el de la RTE era “uno de los sistemas de canon televisivo más ineficientes e inefectivos de toda Europa” (RTE, 2016, p. 9).

Al margen de pronósticos, la corporación de medios británica ha confirmado su canon tradicional como fuente de financiación predominante hasta 2027 (Campos-Freire, 2018, p. 120), y la RTÉ, a pesar de los debates, no ha acometido ninguna reforma, frente a transformaciones más importantes en Finlandia y Alemania (Herzog y Karppinen, 2014).

En cualquier caso, y a modo de conclusión final, existe en la Academia una percepción mayoritaria de que los resultados de las investigaciones no están siendo recogidos ni por los gobiernos ni por los gestores de los medios de comunicación públicos europeos para desarrollar nuevos sistemas de financiación que permitiesen, a su vez, destinar un mayor número de activos para paliar la fuga de espectadores.