Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevista Peruana de Medicina Experimental y Salud Publica

Print version ISSN 1726-4634

Rev. perú. med. exp. salud publica vol.26 no.2 Lima Apr./jun. 2009

Hacia el aseguramiento universal en salud en el Perú

Towards universal health assurance in Peru

Julio Castro1

1 Médico, Decano Nacional, Colegio Médico del Perú. Lima, Perú.

RESUMEN

Recientemente se ha aprobado la Ley Marco de Aseguramiento Universal en Salud, sin embargo, la denominación de esta Ley excede largamente su contenido pues no remarca una mejora significativa en la protección social y financiera en salud para todos los peruanos. En este artículo exponemos la propuesta del Colegio Médico del Perú para el aseguramiento universal, e insistimos en que se debe emprender una real reforma financiera del sector salud, que se concrete en un efectivo aseguramiento universal en salud como parte de una política integral de protección social basada en derechos, hacia la seguridad social universal.

Palabras clave: Políticas públicas en Salud, Perú, Acceso Universal a servicios de Salud, Formulación de políticas (fuente: DeCS BIREME).

ABSTRACT

Recently approved the Framework Law on Universal Health Assurance, however, the name of this law far exceeds its content because no highlights a significant improvement in the social and financial protection in health for all Peruvians. In this article we present the proposed Peruvian Medical College to provide universal assurance, and insist that it must undertake real health sector financial reform, which translates into effective universal health insurance as part of a comprehensive social protection policy based on rights, to the universal social security.

Key words: Health Public Policy, Peru, Universal Acces to Health Care Services, Policy making (source: MesH NLM).

Existen un conjunto de factores o determinantes sociales que explican el 54% del riesgo de exclusión a la protección social en salud, a saber: pobreza (13%), la condición rural de parte de sus habitantes (16%), la falta de servicios públicos de saneamiento y electricidad en la vivienda (13%), y la discriminación étnica (7%).

Los factores vinculados directamente con el sistema de salud dan cuenta del 46% de exclusión. Resaltan las variables referidas al suministro de servicios esenciales de salud, tales como partos no institucionales y controles de embarazo por debajo de la norma, las cuales explican el 16 y 12% del valor del índice de exclusión, respectivamente.

Un importante estudio de OPS sobre exclusión social y acceso a servicios de salud, llega a las siguientes conclusiones (1):

Existe 10% de la población (2,59 millones) que se encuentra totalmente excluida del sistema de salud, debido a que registran niveles críticos de riesgo.

La población con alto riesgo de exclusión esta compuesta básicamente por población pobre (87%) que reside en zonas rurales (80%) y forman parte de la fuerza laboral no asalariada (68%.) En términos etarios, la población con alto riesgo de exclusión se ubica en el rango de edad de 17-45 años (71%). Este resultado es consistente con la hipótesis de que la población independiente, en edad de trabajar, tiene un costo económico y de oportunidad si se reporta enfermo y, por lo tanto, está estimulado a reprimir la demanda por servicios de salud.

La población excluida en el Perú tiene acceso limitado y tardío a los servicios de salud, debido a los siguientes factores: a) baja percepción del derecho a la salud y a su estado de salud; b) los bajos niveles de calidad y trato percibidos por los usuarios, y c) costo de oportunidad de reportarse enfermo y asistir al servicio de salud. Por lo tanto, este grupo se halla incentivado a reprimir su demanda por servicios de salud.

Adicionalmente, se evidencian diferencias de acceso a los servicios de salud por sexo, sugiriendo patrones discriminatorios. En el análisis cualitativo a través de los grupos focales, las mujeres, sobre todo las que son madres, declararon reprimir su demanda por servicios de salud.

Resulta importante destacar por lo expuesto que la integración social esta directamente vinculada con una política de protección social basada en derechos.

Según resultados de la ENAHO continua, correspondiente al primer trimestre del 2009 (2), el 60,0% de la población del país se encuentra afiliado a algún tipo de seguro de salud. La mayor proporción, 36,6% accede al Seguro Integral de Salud (SIS), 18,0%, acceden al seguro social ESSALUD, y 5,4% acceden a otros seguros que incluyen seguro privado, sanidades de fuerzas armadas y policiales, entre otros.

Comparado con similar trimestre del 2008 (2), la proporción de población con cobertura únicamente de Seguro Integral de Salud (SIS), se ha incrementado en 8,7 puntos porcentuales. Aquellos que tienen acceso únicamente a EsSALUD se mantuvieron igual.

El 40% de población que no tiene seguro debe recurrir (total o parcialmente) al gasto de bolsillo para acceder a prestaciones de salud, encontrándose en este sector la mayores inequidades e injusticias en el acceso a la salud y en la realización del derecho a la salud. El 30 de marzo del presente año, el Congreso de la Republica aprobó por mayoría la Ley Marco de Aseguramiento Universal en Salud (3). Rápidamente el Gobierno, en particular el Ministerio de Salud, se esfuerza mediáticamente para presentarla como un cambio trascendental que garantizará la atención de salud a la población (4).

La denominación de la Ley excede largamente su contenido ya que sólo se han aprobado algunas modificaciones relacionadas al SIS, que en el fondo consagran la actual situación, sin una mejora significativa de la protección social y financiera en salud para todos los peruanos.

Hemos llegado a esta situación porque el Gobierno y el Congreso han hecho caso omiso a iniciativas que desde la sociedad civil, en particular del Colegio Medico del Perú, plantean para asegurar en salud a toda la población residente en el territorio nacional, garantizando el acceso universal para una cobertura efectiva de servicios de salud en condiciones adecuadas de oportunidad, calidad y dignidad.

Eliminar la barrera de acceso económico a la atención de salud de calidad a través del aseguramiento universal en salud como parte de una política integral de protección social basada en derechos es fundamental.

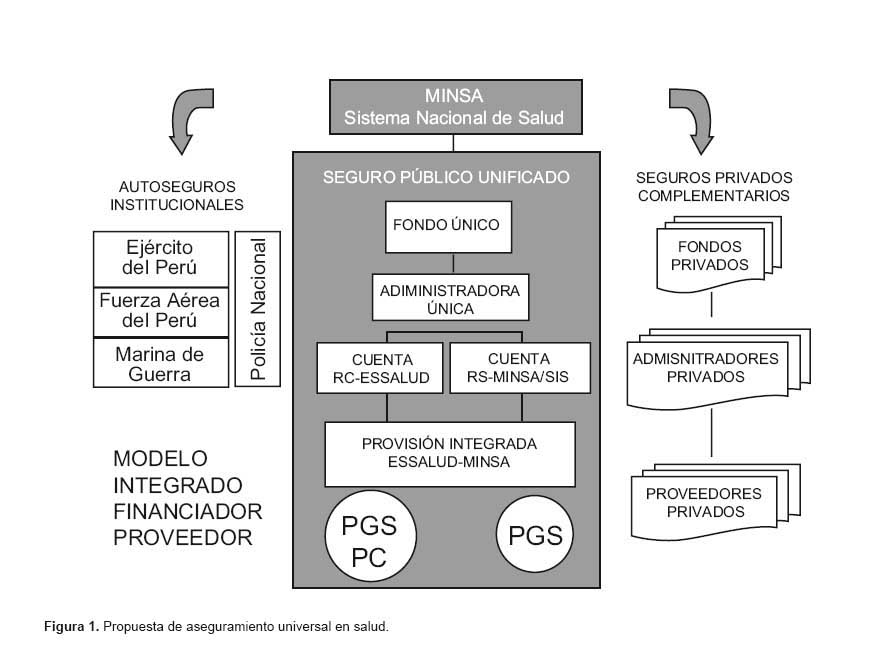

El aseguramiento en salud que proponemos se esquematiza en la Figura 1, se rige por los principios de universalidad, solidaridad, inmediatez, universalidad, integralidad e igualdad.

Universalidad: financiamiento de la atención en salud a toda la población sin discriminación alguna.

Solidaridad: aportes diferenciados entre los que tienen mes ingresos en relación a los de menos ingresos, de los sanos a los enfermos y de los más jóvenes a las personas de mayor edad.

lnmediatez: acceso a la atención en el momento en que se necesita.

Integralidad: aseguramiento universal forma parte de una política integral de protección social basada en derechos.

Igualdad: las mismas oportunidades para todas las personas de acceder a servicios de salud de calidad.

El aseguramiento universal en salud debe tener las siguientes características:

Obligatorio: todas las personas deberán estar aseguradas, en cualquiera de los sistemas público o privado.

Garantías explicitas: los planes de beneficios están explícitamente garantizados y son compatibles con las prioridades sanitarias.

Sostenible: el financiamiento proveniente de fuentes públicas y privadas, será sostenido.

Libre elección de prestador: las personas aseguradas elegirán en forma regulada el prestador de servicios de su preferencia, el seguro se encarga del financiamiento del plan de beneficios correspondiente.

Transparente: dispondré de mecanismos de gestión transparentes y rendición de cuentas a los asegurados y la ciudadanía, así como seré supervisado por organismo regulador.

El aseguramiento universal en salud se implementa a través del Seguro Público Unificado (SPU), los seguros militar y policial, y los seguros privados.

El SPU es garantizado por el Estado y se organiza sobre la base de la integración operativa (no estructural ni funcional) del MINSA y ESSALUD. Los seguros militar y policial se organizan de acuerdo con lo establecido en sus correspondientes sectores. Los seguros privados se organizan de manera independiente y regulada por los organismos competentes.

El SPU, los seguros militares y policiales, y los seguros privados complementarios (SPC) dispondrán de fuentes, fondos, administradoras y mecanismos de contratación y prestadores.

El SPU tiene como fuentes de financiamiento el tesoro público, el aporte de los empleadores, el aporte de los asegurados y de la cooperación técnica internacional. El SPU organiza el aporte de las fuentes en un fondo público de aseguramiento en salud. El SPU tendrá dos regímenes: el contributivo directo y el contributivo indirecto, cada uno con cuentas propias para el plan de seguro correspondiente.

El régimen contributivo directo es el componente del SPU que asegura a los trabajadores formales del sistema público o privado y sus familias. Se financia mediante contribuciones de los empleadores y complementariamente del Estado. Se organiza sobre la base del actual EsSALUD. Garantiza el plan de salud básica (capa simple) mes el plan de salud complementario (capa compleja) a todos sus afiliados.

El régimen contributivo indirecto es el componente del SPU que asegura a los trabajadores no formales o desempleados y sus familias. Se financia mediante contribuciones del Estado y complementariamente con la Cooperación Técnica Internacional. Se organiza sobre la base del actual SIS. Garantiza el plan de salud básico (capa simple) a todos sus afiliados. Inicialmente para asegurados en extrema pobreza focalizados garantiza el plan de salud complementario (capa compleja) y progresivamente al resto de los asegurados.

Los seguros militares y policiales aseguran al personal militar y policial y sus familias de manera obligatoria, son financiados por los asegurados y sus instituciones en las condiciones que las leyes de los sectores defensa e interior estipulan. Garantiza el plan de salud básico (capa simple) más el plan de salud complementario (capa compleja) a todos sus afiliados. Progresivamente se integrarán al régimen contributivo directo.

Los seguros privados complementarios aseguran a personas que voluntariamente adquieran sus planes de salud, son financiados por los asegurados en las condiciones que las leyes de seguros privados establecen. En ningún caso los planes ofertados por los seguros privados serán menores a los ofrecidos en el plan de salud básico del SPU.

El seguro público unificado garantiza dos tipos de planes de beneficios: el plan garantizado, para atención de capa simple; y el plan complementario, para atención de capa compleja. El plan garantizado incluye todas las atenciones de salud personal, familiar y de salud pública consideradas prioritarias. Las prioridades sanitarias son establecidas concertadamente a nivel del gobierno nacional y los gobiernos regionales. El Reglamento establece los criterios de priorización y las adecuaciones regionales del plan garantizado. el plan garantizado genera derechos exigibles en la forma de garantías de acceso, oportunidad, calidad y protección financiera.

El plan complementario incluye las atenciones de salud personal no incluidas en el plan básico y considera las enfermedades catastróficas de alto riesgo.

Las atenciones de salud que incluyen los planes de beneficios serán provistas por proveedores públicos o privados debidamente acreditados, de acuerdo al principio de libre elección regulada.

La Superintendencia Nacional de Salud (SNS) regula y supervisa a todas las instituciones comprendidas en el aseguramiento universal en salud, para garantizar el cumplimiento de los planes de beneficios y la calidad de atención a los asegurados. La SNS se crea sobre la base de la actual Superintendencia de Entidades Prestadoras de Salud (SEPS), asumiendo todas sus competencias y recursos.

Llevar adelante esta propuesta implica mejorar significativamente eficiencia y calidad de EsSalud y convertir al SIS en verdadero seguro, además de la integración operativa (no estructural ni funcional) de prestaciones entre MINSA y EsSalud.

Estos planteamientos difieren sustantivamente de la Ley aprobada, debido a que:

El plan esencial de aseguramiento en salud plantea como cobertura máxima para la población y no como un mecanismo transitorio hacia la cobertura total de atención de salud, con la consecuente discriminación y exclusión de los más pobres.

El financiamiento del SIS no es sostenible, ya que establece como base un porcentaje del PBI y está sujeto a la disponibilidad presupuestal, que como es sabido en épocas de crisis disminuye.

Mantiene la ineficiencia en la inversión en salud al atomizar el financiamiento en múltiples fondos y administradoras de seguros en salud.

Debilita aun más el gobierno y la rectoría del sector salud, debido a que profundiza la segmentación de dicho sector, y mantiene los privilegios de administradoras públicas que se manejan como privadas, sin rendición de cuentas a la ciudadanía.

Comienza a implementarse cubriendo apenas el 45% de la morbimortalidad que afecta a la población y únicamente en tres regiones y a través de planes piloto en otras cuatro redes de salud.

Adicionalmente no adscribe EsSalud al MINSA, ni plantea mejoras sustantivas en la atención a los asegurados por esta institución.

Favorece la participación privada en el aseguramiento en desmedro del aseguramiento público.

Por estas consideraciones, insistimos en que se debe emprender una real reforma financiera del sector salud, que se concrete en un efectivo aseguramiento universal en salud como parte de una política integral de protección social basada en derechos, hacia la seguridad social universal.

Conflictos de Interés

El autor declara no tener conflictos de interés.

REFERENCIAS BIBLIOGRÁFICAS

1. Organización Panamericana de la Salud. Exclusión en salud en países de América Latina y el Caribe. Washington DC: OPS; 2003.

2. Instituto Nacional de Estadística e Informática. Nota de Prensa N° 077- 18 de junio 2009. Lima: INEI; 2009.

3. Perú, Congreso de la República. Ley N.º 29344: Ley marco de aseguramiento universal en salud. Lima: Congreso de la República; 2009.

4. Ugarte O. Aseguramiento universal en salud en el Perú. Rev Peru Med Exp Salud Publica. 2009; 26(2): 133.

Correspondencia:

Dr. Julio Castro Gómez

Dirección: Malecón Armendáriz 791, Miraflores, Lima, Perú. Teléfono: (511) 213-1400

Correo electrónico: jcastro@cmp.org.pe

Recibido: 02-06-09

Aprobado: 25-06-09