Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkActa Médica Peruana

versión On-line ISSN 1728-5917

Acta méd. peruana v.27 n.1 Lima ene./mar. 2010

Artículo Original

Costos de la analgesia epidural de parto. Instituto Nacional Materno Perinatal. Enero 2006

Costs of epidural analgesia for delivery. Instituto Nacional Materno Perinatal, January 2006

Silvia E. Arias Lazarte1, Celina H. Montes Ruiz2, Gladys C. Arias Lazarte3

1. Médica Anestesióloga. Sub Especialista en Anestesia Obstétrica. Instituto Nacional Materno Perinatal. Lima, Perú.

2. Médica Anestesióloga .Jefe del Servicio de Anestesiología del Instituto Nacional Materno Perinatal. Lima, Perú.

3. Médica Anestesióloga. Docente Facultad de Ciencias Médicas. Universidad Nacional Jorge Basadre Grohmann. Tacna, Perú.

RESUMEN

Objetivo: Determinar el costo unitario y el costo operacional, para identificar los elementos y más importantes variables.

Material y método: Diseño: retrospectivo, descriptivo y transversal. Los pacientes fueron 53 mujeres en trabajo de parto. Ellas reciberon analgesia epidural en enero de 2006 en el Instituto Nacional Materno Perinatal INMP. El instrumento utilizado fue una encuesta para analizar los costos. Los tipos de costos fueron calculados por la metodología del sistema deinformación de la gestión hospitalaria, determinando el porcentaje que ocupa cada variable, el gasto conocido de cada unidad, el costo unitario y total de la producción obtenida.

Resultados: Los honorarios profesionales es una variable que tiene el mayor peso y representa el 74% del costo en todo el servicio, los insumos terapéuticos y el costo de ropa representan el 14%, por último, la depreciación de los equipos médicos, mobiliario y la infraestructura representan el 12%.

Conclusión: La analgesia epidural durante el parto aumenta los costos de servicios en S /. 379,00, que es un precio asequible para las mujeres en trabajo de parto.

Palabras clave: Costos y análisis de costo, analgesia epidural, salas de parto.

ABSTRACT

Objective: To determine unitary costs and operational costs, and to identify the elements and the most important variables when using epidural analgesia for labor.

Material and method: Design: retrospective,descriptive,andcross-sectional study. Patients included were 53 women in labor. They received epidural analgesia for delivery in January 2006 at the Instituto Nacional Materno Perinatal (the main Maternity Hospital in Lima, Peru). The instrument used was a survey for estimating costs. Costs types are calculated using a methodology assessing information of hospital management, determining the percentage attributable for every variable, knowing expenses for every unit we calculated unitary expenses and total production costs.

Results: Professional fees is a variable with the maximum weight, and it represents 74 % of costs within the whole service, therapeutic material and costs of clothing represent 14 %, and depreciation of medical equipments, furniture, and infrastructure represent 12 %.

Conclusion: Epidural analgesia during labor increases service costs in S/. 379.00, which is an affordable price for women in labor.

Key words: Costs and cost analysis, epidural analgesia, delivery rooms.

INTRODUCCIÓN

Hoy en día, un aspecto que va cobrando un auge espectacular en el escenario internacional es la gestión de los servicios de salud debido a que los recursos disponibles para satisfacer la demanda de atención de los servicios de salud son limitados. Los estudios sobre la eficiencia se basan en la determinación de los costos económicos, con el fin de suministrar la mejor atención médica y obtener el mayor mejoramiento de la salud con la menor cantidad de recursos financieros1.

El parto con analgesia por catéter epidural demanda un costo económico el cual es necesario dimensionar ya que un aspecto vital relativo al tratamiento del dolor es conseguir cobrar los servicios suministrados a los pacientes. Las presiones financieras para reducir los costos de atención sanitaria, han acentuado la importancia de desarrollar métodos de facturación exactos y eficaces2.

Para una mejor comprensión hay que definir algunos tipos de costos3 más comúnmente utilizados:

Costo :Es todo recurso en el que se incurre para fabricar un producto o generar un servicio Es decir el valor sacrificado para producir bienes o servicios medidos en términos monetarios.

Costo Fijo:Aquellos que no varían con la producción.

Costo variable : Costo que cambia con el número de servicios proporcionados.

Costo directo : Aquel identificado directamente con el producto o servicios.

Costo indirecto : Se asocia con costos de administración y o servicios, en consecuencia es necesario la aplicación de criterios técnicos de reparto con el fin de incorporar todos los cargos al costo final.

Costo promedio : Total de los costos divididos por el número de unidades de producción. La finalidad de este estudio es despertar el interés por la optimización del uso de los recursos en la analgesia de parto y disponer de un sistema de información para el análisis de costo que serán utilizados en una óptima calidad de atención.

OBJETIVOS

-

Determinar los costos unitarios y el total del costo operacional del parto sin dolor.

-

Identificar los elementos de la estructura de costos.

-

Determinar las variables que más peso representan en el costo financiero total de la atención.

MATERIAL Y MÉTODO

Diseño del estudio: Retrospectivo, descriptivo, transversal.

Pacientes: La población la constituyen 53 parturientas que recibieron bupivacaina vía catéter epidural para analgesia en el mes de Enero 2006 en el INMP.

El proceso de costeo utiliza como principal instrumento la encuesta de costeo, donde se consignó la aplicación de un conjunto de factores productivos (mano de obra, insumos, equipos, tiempos que duró el procedimiento en multíparas y primíparas) para obtener un resultado en salud que posee una expresión monetaria.

Este tipo de costos se calcularon por medio de la metodología Sistema de Información de la Gestión Hospitalaria (SIGH) estableciendo coeficientes técnicos que relacionan la producción obtenida, los recursos aplicados en la producción, los rendimientos de los recursos y los gastos en que se incurre en su aplicación.

Este método determinará el porcentaje que ocupa cada variable en el costo económico del parto sin dolor. Una vez que se conoce el gasto ejecutado (Recursos Directos) para cada unidad se procedió a prorratear y se pudo tener el gasto en forma unitaria y producción total.

En este estudio los costos tienen lugar donde el punto de vista del producto final, es decir del INMP, no se consideran los costos incurridos por el paciente como transporte, tiempo de espera.

Análisis estadístico: Los actos fueron registrados en base al programa estadístico SPSS versión 13. Se realizó un estudio descriptivo de cada una de las variables principales, datos que son expresados en tablas de frecuencia y en gráfico.

RESULTADOS

La presente investigación se ha desarrollado como si todo el tiempo de mano de obra profesional se hubiera dedicado sólo a la atención de la analgesia de parto.

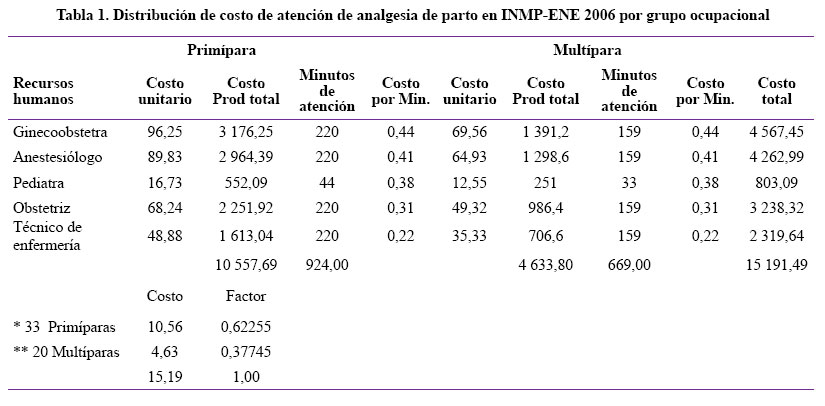

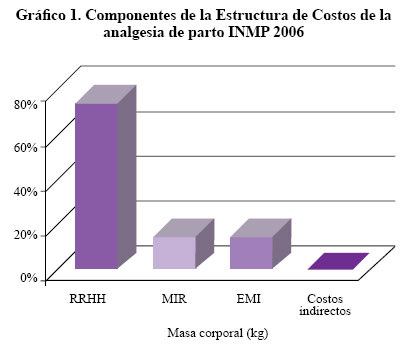

En la Tabla 1 la remuneración de todo el grupo profesional fue de S/. 15 191,49 siendo una de las variables que más representa en el total de la prestación (74%). Gráfico 1.

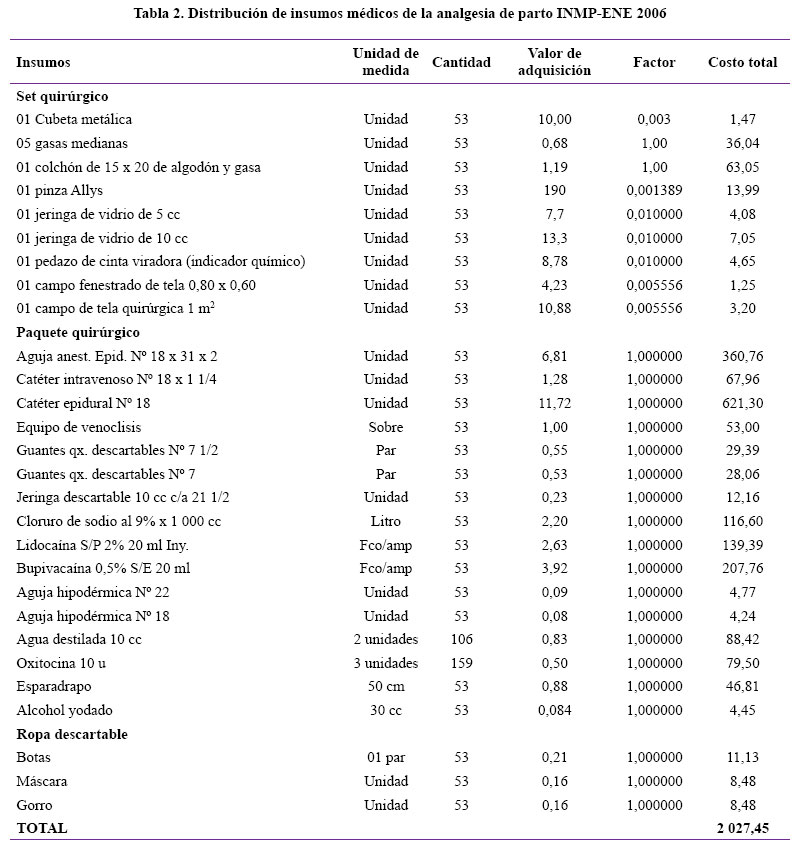

Materiales directos: El costo de los insumos terapéuticos (Tabla 2) que sirvieron de base en la aplicación de la analgesia epidural por catéter fue de S/. 2 027,45, correspondiendo S/. 1 626,19 a las primíparas y S/. 7 65,26 a las multíparas.

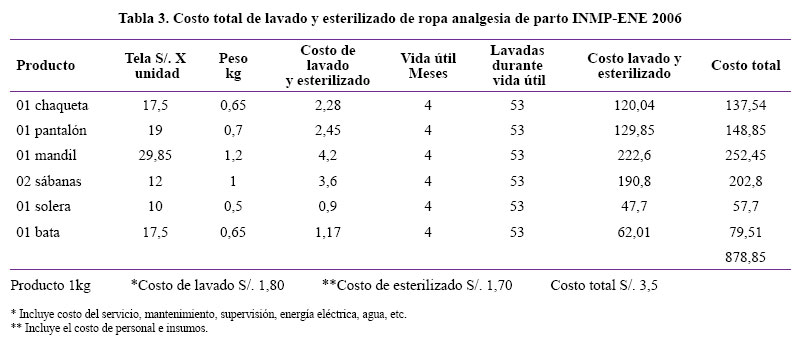

En la Tabla 3 vemos que el costo directo de ropa hospitalaria lavada y esterilizada por 01 kilo es de S/. 3,50, el costo correspondiente a las 53 parturientas es de S/. 878,85 siendo el costo para las primíparas de S/. 547,13 y las multíparas S/. 331,72.

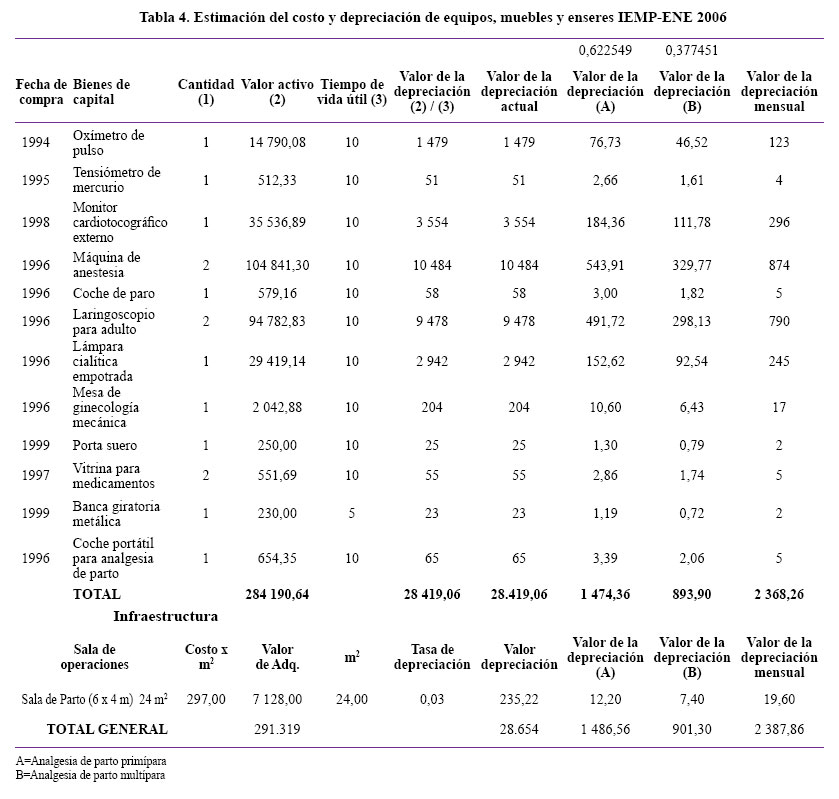

La depreciación del valor de los activos fijos (bienes) a causa de su desgaste; así como también la depreciación mensual de la infraestructura es en total S/. 2 387,86 (Tabla 4).

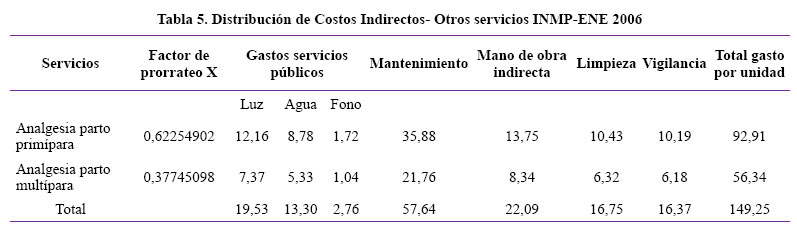

Según la Tabla 5 el costo del mantenimiento de los equipos biomédicos en este estudio es de S/. 57,64 mensuales.

Los costos de mano de obra indirecta que inciden directamente en el costo del procedimiento, aún sin intervenir directamente en la analgesia de parto y que corresponde a los gastos administrativos, son de S/. 22,09. Los costos indirectos al Servicio de Terceros: Limpieza y vigilancia son en total de S/. 33,12.

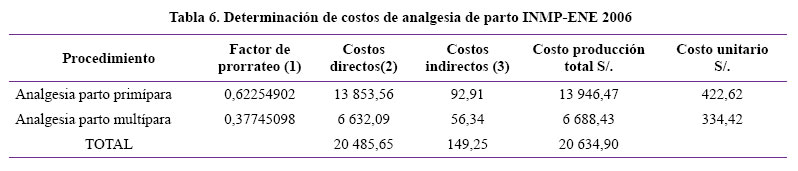

El parto vaginal de resolución normal, si bien comparte una tarifa nacional similar; tiene un comportamiento claramente distinto si se asocia a la analgesia de parto, alterando en más el costo de la prestación S/. 379,00 (Tabla 6).

DISCUSIÓN

La presente investigación se ha desarrollado como si todo el tiempo de mano de obra profesional se hubiera dedicado sólo a la atención de la analgesia de parto.

Esta claramente determinado que uno de los elementos fundamentales de la información útil para la gestión administrativa de un hospital son las estadísticas de los costos; esta herramienta permite a los administradores de salud gestionar los recursos adecuadamente. Sirve no sólo para indicar la cantidad de fondos necesarios para llevar a cabo los programas, sino también para determinar el uso dado a los recursos humanos, materiales y financieros en la prestación de servicios a la población. Los recursos a disposición de los servicios de salud son limitados; de ahí la importancia de aprovecharlos mejor, cosa que puede lograrse mediante la información sobre los costos y sus análisis4.

Giraldo5, 6 aúna este enfoque al concepto de calidad total; en nuestro país lo primero que queremos es producir seres humanos de calidad, invertir en conocimiento, son momentos de surgir líderes de calidad, a generar riquezas, el que deja de aprender deja de crecer, la calidad no se espera, se busca, hay que salir a su encuentro, y en segundo lugar tendremos calidad y tenemos que ofrecer más calidad a menor precio.

El Servicio de Analgesia de Parto no es un Centro de Costos7 ya que por el tipo de actividad que realiza, es productor de un servicio ubicado dentro de las unidades intermedias; es decir que esta actividad va a complementar o apoyar a la unidad final (Hospitalización).

El gasto ejecutado en la atención de la analgesia de parto, tiene un gran peso sobre el personal (RRHH) ya que un 74% es debido a renumeraciones; otros costos que destacan son los referentes a medicamentos, insumos y ropería (MIR) 14,05%; y el costo de equipos, muebles e infraestructura (EMI) 11,55% que en globo representan el 99% del costo total. (Gráfico 1).

Similar resultado encontró Salinas de la Maternidad HCU Chile, cuando en el 2005 realizó un estudio de control de la gestión, indicadores económicos, concluyendo que los costos más relevantes fueron los rubros de Honorarios Profesionales y Derecho de Pabellón representando en globo entre el 86 y 88% del costo total del paquete observado8.

La depreciación comprende la disminución sucesiva del valor de los bienes inmovilizados a cargo del hospital para el desenvolvimiento económico de la producción a causa del desgaste, corruptibilidad física, al respecto la depreciación de la infraestructura encontrada en este estudio fue de 19,60%; según, estudios financiados por el Ministerio de Salud de Chile45 llegan a un porcentaje de depreciación de infraestructura del orden del 5,64% del valor acumulado de inversión.

El Hospital Cayetano Heredia Lima9, en 1993, analizó los costos del Departamento de Anestesiología encontrando que en recursos humanos se ejecuta un gasto alrededor de 45% y en bienes y servicios 25% . Esta distorsión es un aspecto que afecta a todas las Unidades del Hospital, que puede llevar a interpretación de una inadecuada racionalización de recursos humanos, cuando lo real es que físicamente sólo se cuenta con el personal que actualmente labora en los servicios.

La tendencia actual es que las organizaciones eficientes deben tender a realizar virajes en el manejo de sus costos; haciendo un menor gasto sobre los costos fijos (remuneraciones) y controlando variables (bienes y servicios), que tienen más relación con la producción de las actividades.

Los costos unitarios para una analgesia de parto es de S/. 379,00 debe tenerse presente que su determinación sólo incluye los costos de producción y distribución; más no se considera los gastos complementarios que realizan los pacientes (exámenes auxiliares).

Según Santa Cruz10, los costos unitarios tienen limitaciones en su uso: Mayormente se obtiene el costo unitario de un producto mediante un proceso de promedios, dividiendo el costo total incurrido entre el número de unidades producidas.

Es indispensable conocer los costos unitarios con el fin de costear el inventario, medir los ingresos o utilizarlos para el control de costos y toma de decisiones.

Existen ciertas limitaciones en el uso de los datos de los costos unitarios presentando las siguientes deficiencias:

-Los costos unitarios del producto son costos promedios: En la toma de decisiones se toma en cuenta los costos incrementables o adicionales (costos variables) y no los costos promedios.

-Los costos unitarios totales incluyen tanto los costos directos como indirectos: Los costos indirectos no son pertinentes, porque su asignación rara vez es suficientemente precisa como para producir datos significativos; y se basa en tasas predeterminadas dependiendo del nivel de actividad real.

-Los costos unitarios y la producción equivalente: El cálculo de la producción equivalente se basa en el criterio cuando los productos tienden a ser aproximadamente iguales al comienzo y al final del periodo de la producción equivalente, se pasa por alto lo cual tendría un efecto ligero sobre los costos unitarios.

Consecuentemente, parece evidente que es necesario realizar evaluaciones económicas con todas las nuevas tecnologías en salud que vayan a implantarse en la práctica virtual, lo que nos permitirá conocer cuáles van a ser las más eficientes y por lo tanto, permitirán lograr mejores beneficios terapéuticos con menores costos asociados.

Una de las maneras de realizar las evaluaciones económicas de las nuevas intervenciones de salud, es aplicando modelos económicos11 definidos como una aproximación sistemática para evaluar el impacto de las tecnologías médicas en los costos generados y los resultados clínicos obtenidos, bajo condiciones de incertidumbre. Cualquier modelo va a combinar datos de diferentes fuentes (meta-análisis, datos epidemiológicos, estudios observacionales, paneles de expertos, estudios de utilización de recursos, análisis de costos), para poder conocer los beneficios terapéuticos derivados del uso de intervenciones bajo evaluación y sus costos asociados, existen cuatro métodos comúnmente utilizados para el análisis económico en el cuidado de la salud3, 12:

Minimización de costos: Involucra la comparación en costos de adquisición en varios de los regímenes alternativos de drogas, sin considerar el egreso de los efectos secundarios.

Análisis de costo – beneficio: Es la comparación de los costos pertinentes y sus consecuencias al egreso en términos monetarios.

Análisis costo-efectividad: Expresa los costos de una intervención en unidades de éxito o efecto. Para este análisis se requieren estudios comparativos a fin de saber si los servicios de salud trabajan eficientemente, podamos estimar los beneficios de la salud en términos no monetarios; la efectividad viene representada por razones aritméticas, ratios o indicadores, que nos dicen los costos por unidad de resultado.

Estimamos que este beneficio de brindar un parto sin dolor, justifica cualquier costo por más alto que este sea, si es que se trata de dar salud con satisfacción a nuestros semejantes.

Análisis costo-utilitario: Donde el egreso del paciente debe ser expresado como utilidad (estado de Bienestar), incluye las preferencias del paciente, así como su satisfacción acerca de su calidad de vida, expresando su egreso en términos de ajuste en calidad de años de vida. En esta clase de análisis, un año de vida con una salud pobre es menos deseable que un año de buena salud y ciertas circunstancias de salud son consideradas peores que la muerte; la mayoría de estudios involucran condiciones crónicas.

Cada día es más notoria la necesidad de disponer de datos acerca de la satisfacción de las pacientes y la eficiencia de nuevos procedimientos terapéuticos (parto con analgesia y otros), sus costos nos permitirán conocer si van a ser o no una inversión rentable para el sistema sanitario, estos datos van a ser esenciales para los agentes decidores a la hora de asignar los recursos disponibles y en el momento de tener que priorizar qué tecnologías deberán ser financiadas con estos bienes dado que son limitados y lo van a ser aún más en el futuro; teniendo en cuenta la progresiva y constante demanda de atención sanitaria por parte de la sociedad13, 14.

Es absolutamente prioritario establecer una metodología del costo operacional de un servicio, comparar los estándares y determinar la incidencia de costos extrapolable a todo tipo de servicio asistencial y de fácil instrumentación. La información contable de los costos es una herramienta informática útil (Base de datos) de alta difusión y bajo costo que puede usarse en el control permanente de la gestión y a la postre aumentará su utilidad como herramienta en la toma de decisiones en Política Sanitaria15.

Estamos conscientes del valor particular y exclusivo de estas cifras discutibles en función de la óptica en que se enfoquen los datos, espero que esto sirva de base a otros estudios de costos siempre en busca de la optimización de la utilización de los recursos del Estado.

Actualmente la analgesia de parto en el INMP; tiene el gran inconveniente de estar influenciada por una serie de acontecimientos adversos dentro del establecimiento como son: el sub registro del procedimiento, fuga de pacientes que contribuyen a una inadecuada y óptima recaudación de ingresos propios en desmedro del desarrollo institucional. Al no existir tarifa establecida para la analgesia de parto en el INMP, claramente nos indica que este servicio incurre en pérdidas, el beneficio económico es inexistente respecto al procedimiento, por tanto no hay costo-beneficio.

CONCLUSIONES

El costo promedio del parto con analgesia epidural es S/. 379,00, estando al alcance de la mayoría de las parturientas.

La Maternidad debe implementar indicadores de asistencia obstétrica, entre ellos el parto con analgesia adecuada, originando de esta manera un factor de prestigio necesario para posicionarse en el mercado de producción de servicios de salud.

REFERENCIAS BIBLIOGRÁFICAS

1. Villanueva H. Control permanente de la gestión sanitaria por monitoreo de costos mediante acontecimientos indicadores. Rev Panam Salud Pública. 2001;10(6):405-411.

2. Constenla D, Pérez I, Rheingens O et al. Evaluación del impacto económico de la vacuna antirrotavírico en Venezuela. Rev Panamericana de Salud Pública. 2006; 20(4): 213-222.

3. Zinker E Costos en farmacoeconomía. Rev Mex Anest. 1998; 21: 182-189.

4. Concha B, Aguilera Y. Estudio de costo efectividad de las intervenciones para los principales problemas de salud Pública Ministerio de Salud Republica de Chile. 1999: 2-58.

5. Giraldo D .Contabilidad de costos y Calidad Total. Ediciones Biblioteca Nacional Perú. 2003.

6. Casellas M. Evaluación de la calidad en Obstetricia. Ediciones Mediterráneas. 2002; 5-3.

7. Ponton G.Sahid F. Análisis Financiero, Ediciones Bogotá. 1995.

8. Salinas H, Veloz, Martinez L.Control de la Gestión Clínica por Indicadores Económicos del Servicio de Maternidad HUCh Rev Hosp Clínico Universidad de Chile. 2003; 14(2): 120-125.

9. Casaverde S, Solís Martínez L. Análisis de costos en el Dpto.de Anest. HNCH Lima Perú 1993. Actas Peruanas de Anestesiología. 1995; 3(1): 66-72.

10. Santa Cruz A. Costos Teoría y Práctica 1era. Edición Real. 2003.

11. Soto J. Modelos económicos en la evaluación de tecnologías en salud: principios y práctica Med Clin(Bare). 1999;113:655-7

12. Tamara H . Costo y Farmacoeconomía. Rev Ven Anest. 1999; (4)1: 8-13.

13. Collazo M, Casa de Munt N. Farmacoeconomía en la industria farmacéutica y el sistema sanitario de Cuba. Rev Panamericana de Salud Pública 2001; 10(4): 263-66.

14. Collazo M, Cardenas J, Gonzales et al. Rev Panam Salud Pública 2002; 12(5): 359-364.

15. Salinas H, Erazo M, Pasten S et al. Evaluación de la calidad de asistencia en obstetricia. 2004-2005. Hosp. Clínico U de Chile Rev HCUCH 2006; 17: 165-170.

CORRESPONDENCIA

Silvia Arias Lazarte

Recibido: 10/10/09

Arbitrado: Sistema por pares

Aprobado: 08/11/09