Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

Según la Organización Mundial de la Salud (OMS), todo sistema de salud persigue tres metas principales: mejorar la salud de la población, garantizar la capacidad de respuesta frente a las expectativas legítimas de la población, y proporcionar protección financiera frente a los gastos en salud 1. Asimismo, uno de los principales objetivos de la Cobertura Universal en Salud es garantizar la protección financiera a la población 2.

La protección financiera frente a gastos en salud implica que las personas u hogares no deben volverse pobres como resultado de la atención médica y que las personas no deben verse obligadas a elegir entre su salud y su bienestar económico 3. Asimismo, los indicadores de medición de la protección financiera reconocidos son: el porcentaje de hogares que experimenta un nivel catastrófico de gasto de bolsillo en salud y el porcentaje de hogares que empobrecen, como consecuencia de sus gastos de bolsillo en salud 3,4.

En las últimas dos décadas diversos países de América Latina y el Caribe han desplegado diversas estrategias para alcanzar la Cobertura Universal en Salud, tales como el refuerzo del financiamiento público para brindar cobertura prestacional a los pobres, el aumento del financiamiento público para el sector salud, y reformas en la manera de pagar a los proveedores de servicios de salud 5. Así, en el año 2009 en Perú se aprueba la Ley Marco de Aseguramiento Universal en Salud, la cual tiene por finalidad que toda la población residente en el territorio peruano disponga de un seguro de salud, sobre la base del Plan Esencial de Aseguramiento en Salud (PEAS) 6.

En la última década, diversos estudios han analizado el gasto de bolsillo de salud y el gasto de bolsillo en salud catastrófico de los hogares peruanos posterior a la implementación del Aseguramiento Universal en Salud, así como sus factores determinantes 7-9. Sin embargo, se carece de estudios recientes que aborden de forma integral los indicadores de protección financiera frente a los gastos de bolsillo en salud de los hogares peruanos, que incluya la medición de la proporción de hogares que empobrecen por estos gastos, así como el impacto que tiene el aseguramiento en salud en la protección financiera de los hogares.

El presente estudio tiene por objetivo determinar el impacto del aseguramiento en salud en la economía de los hogares peruanos en el periodo 2010-2019, mediante la evaluación de tres indicadores: el gasto de bolsillo en salud, el gasto de bolsillo en salud catastrófico y el empobrecimiento por incurrir en gastos de bolsillo en salud en tres momentos del periodo de estudio (años 2010, 2014 y 2019). Un objetivo secundario del estudio es comparar la medición de los tres indicadores señalados entre los principales tipos de seguro de salud, y otro objetivo secundario es determinar qué otros factores se encuentran asociados al gasto catastrófico y al empobrecimiento por incurrir en gastos de bolsillo en salud.

MATERIALES Y MÉTODOS

Se realizó un estudio observacional, analítico y transversal. Se analizó las bases de datos de la Encuesta Nacional de Hogares (ENAHO) publicadas por el Instituto Nacional de Estadística e Informática (INEI), para los años 2010, 2014 y 2019 (módulos “Gastos del Hogar”, “Salud”, “Características de los miembros del hogar”, “Educación”, “Empleo en Ingresos” y “Sumarias”).

Las variables dependientes del presente estudio fueron el gasto de bolsillo en salud mensual, el gasto de bolsillo en salud catastrófico y el empobrecimiento por incurrir en gastos de bolsillo de salud. La variable independiente de mayor interés fue la tenencia de seguro de salud del hogar (completamente asegurado, parcialmente asegurado o no asegurado), el tipo de seguro de salud del hogar (Seguro Integral de Salud - SIS, Seguro Social de Salud - EsSalud, Seguro de las Fuerzas Armadas y Policiales, Seguro de Salud Privado, Otros). Además, se incluyeron como potenciales variables confusoras al número de miembros en el hogar, sexo del jefe del hogar, nivel de escolaridad del jefe del hogar, situación laboral del jefe del hogar, presencia de niños igual o menores a 5 años en el hogar, presencia de adultos mayores (igual o mayor a 65 años), presencia de mujeres en edad fértil (de 12 a 49 años), presencia de miembro del hogar con enfermedad crónica, área de residencia (urbano /rural) y el quintil de ingreso del hogar.

El tamaño de muestra de la ENAHO para cada uno de los años del estudio sólo consideró a aquellas viviendas particulares encuestadas que tengan datos completos de las variables de interés y cuyos valores de las variables “gasto monetario anual” y “gasto total en alimentos” sean mayor a cero. Una vivienda particular es definida como aquella destinada a ser habitada por una o más personas, con vínculo consanguíneo o sin el, que viven bajo normas de convivencia familiar 10.

El gasto de bolsillo en salud (ooph) se obtuvo de la variable “gru51hd” del módulo “Sumarias” de la ENAHO, que representa la sumatoria de todos los pagos realizados por un miembro del hogar por los siguientes servicios médicos: consulta médica, medicinas, análisis, rayos X, tomografía, otros exámenes (por ejemplo hemodiálisis), hospitalización, intervenciones quirúrgicas, servicio dental y conexos, servicio oftalmológico, compra de lentes, vacunas, control de salud del niño sano, anticonceptivos, control de embarazo, atención de parto, gastos por ortopedia, termómetro y otros insumos. Los valores monetarios del gasto de bolsillo en salud se convirtieron a precios a constantes utilizando el índice de precios al consumidor, tomando el 2019 como año de referencia 11).

Para el cálculo del gasto de bolsillo en salud catastrófico (catah) se consideró la metodología propuesta por Xu 12, que la define como una variable dicotómica que distingue si los gastos de bolsillo de salud del hogar alcanzan una determinada proporción de su capacidad de pago. Para este estudio se consideró el umbral del 40 %; según la siguiente expresión:

catah = 1 si ooph / ctph ≥ 0.4 catah = 0 si ooph / ctph < 0.4

La capacidad de pago de hogares (ctph) se calculó como el gasto de consumo total del hogar (exph) menos el gasto en alimentos (foodh) o el gasto de subsistencia (seh), según la siguiente fórmula:

ctph = exph − seh , si seh<=foodh ctph = exph - foodh , si seh>foodh

El gasto de consumo total del hogar se calculó a partir de la variable “gashog1d” del módulo “Sumarias” de la ENAHO, que representa el gasto monetario anual del hogar. Asimismo, el gasto total en alimentos se obtuvo de la sumatoria de las variables: “g05hd”, “g05hd1”, “g05hd2”, “g05hd3”, “g05hd4”, “g05hd5”, “g05hd6”, “gru11hd”, “gru14hd”, “sg23”, “sg25”, del módulo “Sumarias” de la ENAHO, que representa el gasto de los alimentos que se consumen en el hogar más los alimentos elaborados por la propia familia.

Para determinar si un hogar empobrece por incurrir en gastos de bolsillo en salud se aplicó la metodología propuesta por Xu 12, que la define como una variable dicotómica (impoorh) que distingue aquellos hogares no pobres que se empobrecen luego de pagar por la atención de salud, según la siguiente expresión:

impoorh = 1 si exph ≥ seh y exph - ooph < seh , impoorh = 0 en todos los otros casos

Para proceder al análisis estadístico se unieron las bases de datos de la ENAHO de los años 2010, 2014 y 2019, previa estandarización de variables. Luego, se realizó un análisis descriptivo de las variables del estudio, calculando frecuencias y porcentajes para las variables cualitativas y medidas de centralización y dispersión para las variables cuantitativas. Al tratarse de datos provenientes de un diseño muestral complejo, también se obtuvieron intervalos de confianza o coeficientes de variación.

Para analizar la asociación entre las variables independientes con las variables dependientes: gasto de bolsillo en salud catastrófico y empobrecimiento por incurrir en gastos de bolsillo de salud, se construyó dos modelos de regresión logística para cada caso. En primer lugar, un modelo de regresión logística de cada variable independiente con la variable dependiente, resultando un OR sin ajustar, con su respectivo intervalo de confianza y nivel de significancia. En segundo lugar, se construyó un solo modelo de regresión logística, considerando todas las variables independientes (tenencia de seguro de salud y las demás variables potencialmente confusoras) en un mismo modelo, resultando así, un OR ajustado (cada variable independiente es ajustada por las demás covariables del modelo).

Los análisis estadísticos del estudio fueron efectuados con un nivel de significancia de 0,05 y considerando los factores de expansión de las bases de datos de la ENAHO (variable “factor07”). Los análisis fueron llevados a cabo utilizando el paquete estadístico STATA versión 16.0.

RESULTADOS

Población del estudio

Se analizó las encuestas a 21 312 viviendas particulares para el año 2010, 30 656 viviendas particulares para el año 2014 y 34 458 viviendas particulares para el 2019, las cuales cumplieron los criterios de inclusión del presente estudio. El muestreo efectuado para la ENAHO es de tipo probabilístico, de áreas, estratificada, multietápica e independiente en cada departamento, de tal forma que entre periodos anuales de la encuesta se mantiene el mismo grado de heterogeneidad de ciertas características (ubicación geográfica, ámbito rural-urbano, etc.), que permiten la evaluación de las características socioeconómicas con distintos niveles de inferencia en la población peruana.

Características socioeconómicas de los hogares peruanos

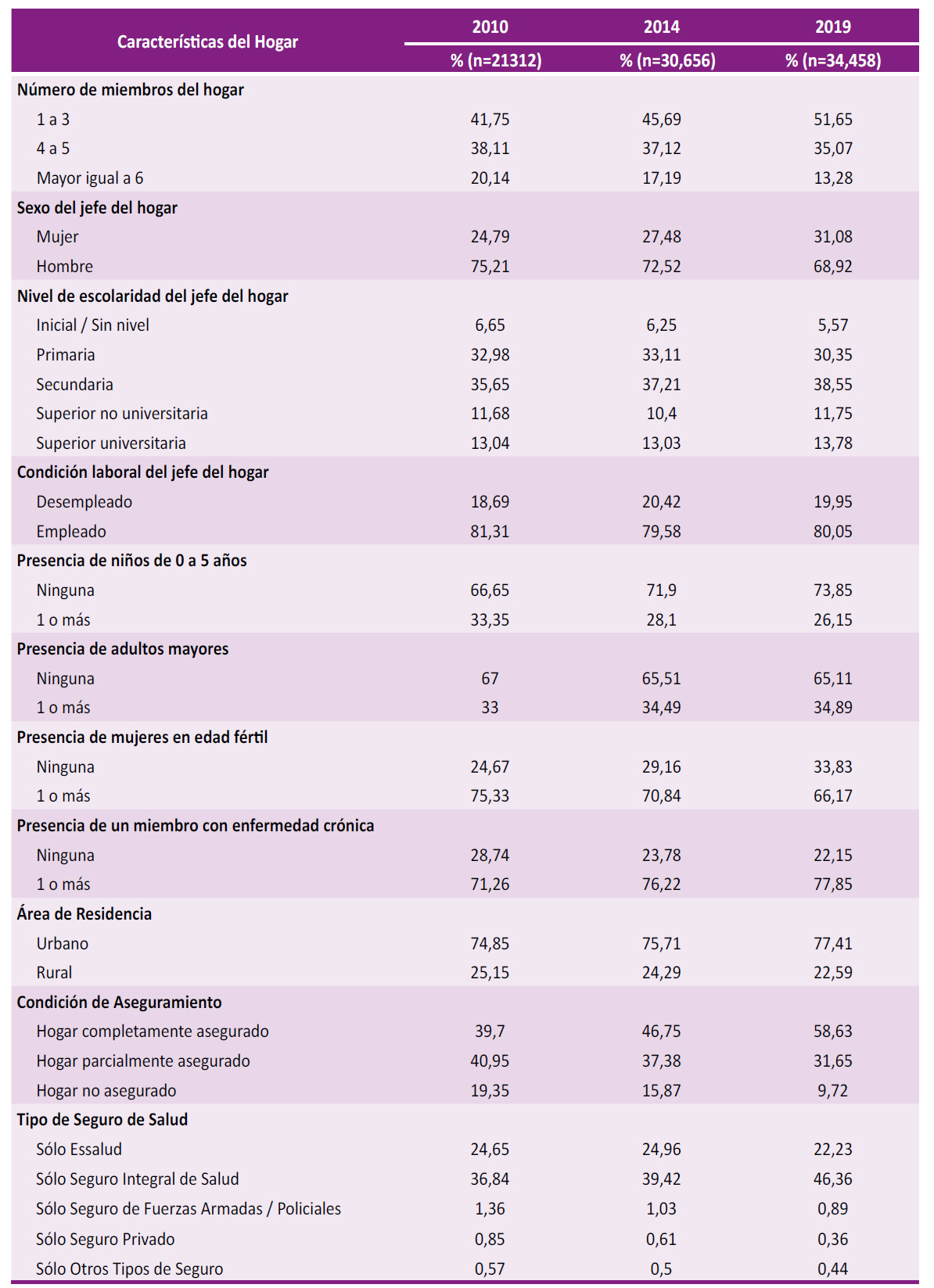

La Tabla 1 muestra las características socioeconómicas de los hogares peruanos en los tres años de estudio. La mayor proporción de hogares tuvieron jefe del hogar hombre, sin estudios superiores y condición laboral empleado. El porcentaje de hogares completamente asegurados aumentó de 39,7 % en 2010 a 58,63 % en 2019, asimismo el porcentaje de hogares no asegurados disminuyó del 19,35 % en 2010 a 9,72 % en 2019. La mayor proporción de hogares se encuentran exclusivamente asegurados al SIS, seguido de EsSalud; asimismo, el tipo de seguro que tuvo el mayor incremento de porcentaje de cobertura fue el SIS (de 36,84 % en el 2010 a 46,36 % en el 2019).

Gasto de bolsillo en salud promedio mensual

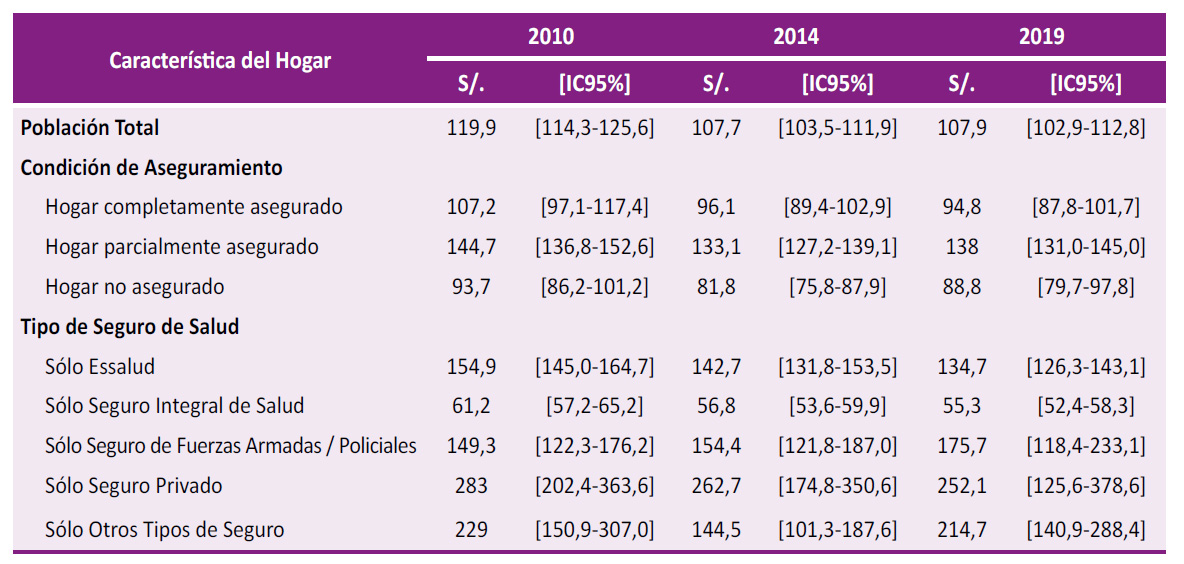

La Tabla 2 muestra el gasto de bolsillo en salud promedio mensual de los hogares peruanos en los tres años de estudio. De manera global, se observa una disminución del gasto de bolsillo promedio de 119,9 soles en el 2010 a 107,7 soles en el 2014, para luego aumentar ligeramente a 107,9 soles en el 2019.

Tabla 2 Gasto de bolsillo a en salud promedio mensual en los hogares peruanos por condición de aseguramiento y tipo de seguro de salud, 2010-2019.

Fuente: Instituto Nacional de Estadística e Informática, base de datos, Módulos Sumaria y Salud, ENAHO 2010-2019. S/. = Soles IC95%= Intervalo de confianza de 95%. a Deflactado por el Índice de Precios al Consumidor a soles constantes del 2019.

Al analizar este indicador por condición de aseguramiento, se observa en los tres años de estudio que los hogares parcialmente asegurados tienen el mayor gasto de bolsillo promedio (144,7 soles en 2010, 133,1 en 2014 y 138 soles en 2019) y que los hogares no asegurados tienen un menor gasto de bolsillo promedio que los hogares completamente asegurados.

Asimismo, los resultados muestran que los hogares cuyos miembros están afiliados sólo al SIS tienen el menor gasto de bolsillo promedio (61,2 soles en 2010, 56,8 soles en 2014 y 55,3 soles en 2019) en comparación con los demás tipos de seguro, y también en comparación con los hogares no asegurados; y por el contrario, el tipo de seguro con mayor gasto de bolsillo en salud promedio fue el Seguro Privado.

Gasto de bolsillo en salud catastrófico

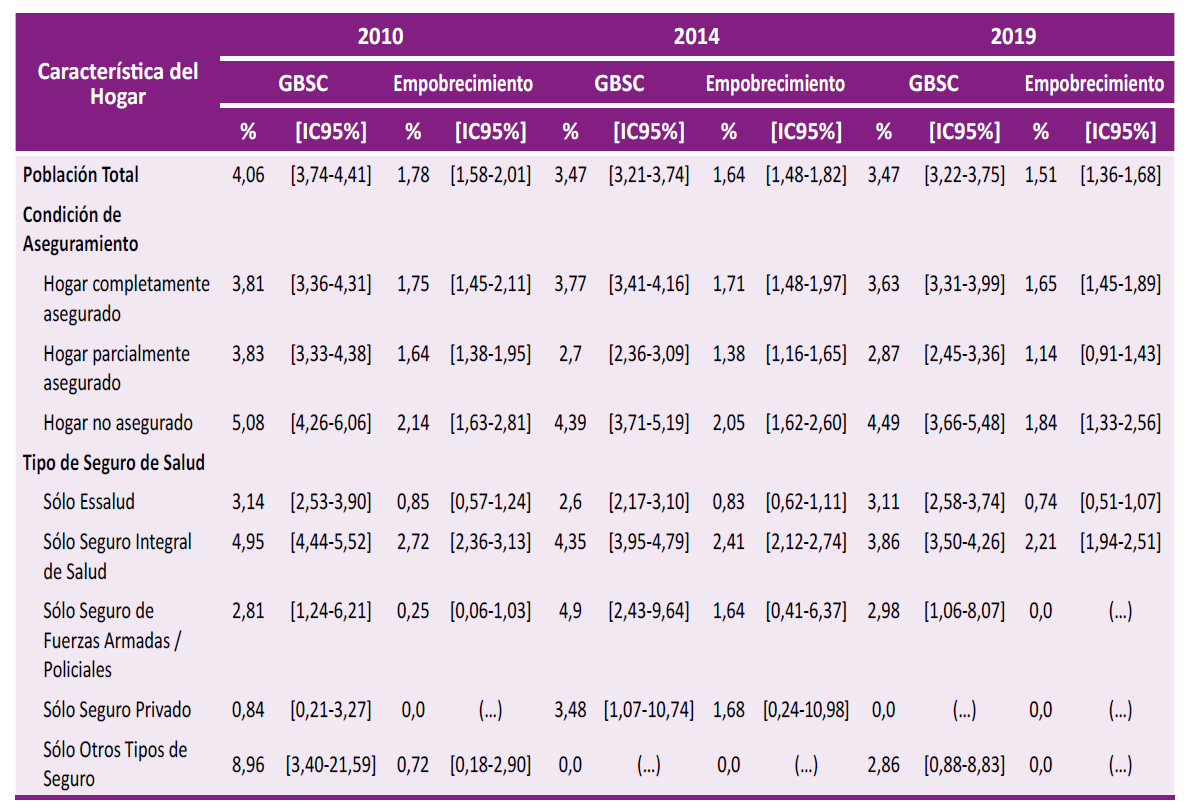

La Tabla 3 muestra el porcentaje de hogares que incurren en gastos de bolsillo en salud catastrófico en los tres años de estudio. De forma global, los resultados muestran una disminución de este indicador, de 4,06 % en 2010 a 3,47 % en el 2019.

Tabla 3 Proporción de hogares peruanos con GBSC y empobrecimiento por GBS, por condición de aseguramiento y tipo de seguro de salud, 2010-2019.

Fuente: Instituto Nacional de Estadística e Informática, base de datos, Módulos Sumaria y Salud, ENAHO 2010-2019. IC95%= Intervalo de confianza de 95%. GBS = Gasto de Bolsillo en Salud GBSC = Gasto de Bolsillo en Salud Catastrófico (…) = No existe resultado de Intervalo de Confianza debido a que porcentaje es igual a cero

Al realizar el análisis por condición de aseguramiento, se observa en los tres años que el porcentaje de hogares con gasto de bolsillo en salud catastrófico es mayor en los hogares no asegurados (5,08 % en 2010, 4,39 % en 2014 y 4,49 % en 2019), es menor en los hogares completamente asegurados para el año 2010 (3,81 %) y es menor en los hogares parcialmente asegurados para los años 2014 y 2019 (2,7 % y 2,87 %, respectivamente). Asimismo, los resultados muestran que los hogares afiliados sólo a SIS tienen el mayor porcentaje que hogares con gastos de bolsillo de salud catastrófico (4,95 % en 2010 y 3,86 % en 2019), a excepción del año 2014, donde el Seguro de las Fuerzas Armadas / Policiales fue el que tuvo el mayor porcentaje de este indicador (4,9 %).

Empobrecimiento por gastos de bolsillo en salud

La Tabla 3 muestra el porcentaje de hogares que empobrecen debido a gastos de bolsillo en salud en los años de estudio. De forma global, los resultados muestran una disminución de este indicador, de 1,78 % en el año 2010 a 1,51 % en el año 2019.

Al realizar el análisis por condición de aseguramiento, se observa en los tres años que el porcentaje de hogares que empobrecen debido a gastos de bolsillo en salud es mayor en los hogares no asegurados (2,14 % en 2010, 2,05 % en 2014 y 1,84 % en 2019) y es menor en los hogares parcialmente asegurados (1,64 % en el 2010, 1,38 % en 2014 y 1,14 % en 2019). Asimismo, los resultados muestran que los hogares afiliados sólo a SIS tienen el mayor porcentaje de hogares que empobrecen por gasto de bolsillo en salud (2,72 % en 2010, 2,41 % en 2014 y 2,21 % en 2019).

Factores asociados al gasto de bolsillo en salud catastrófico

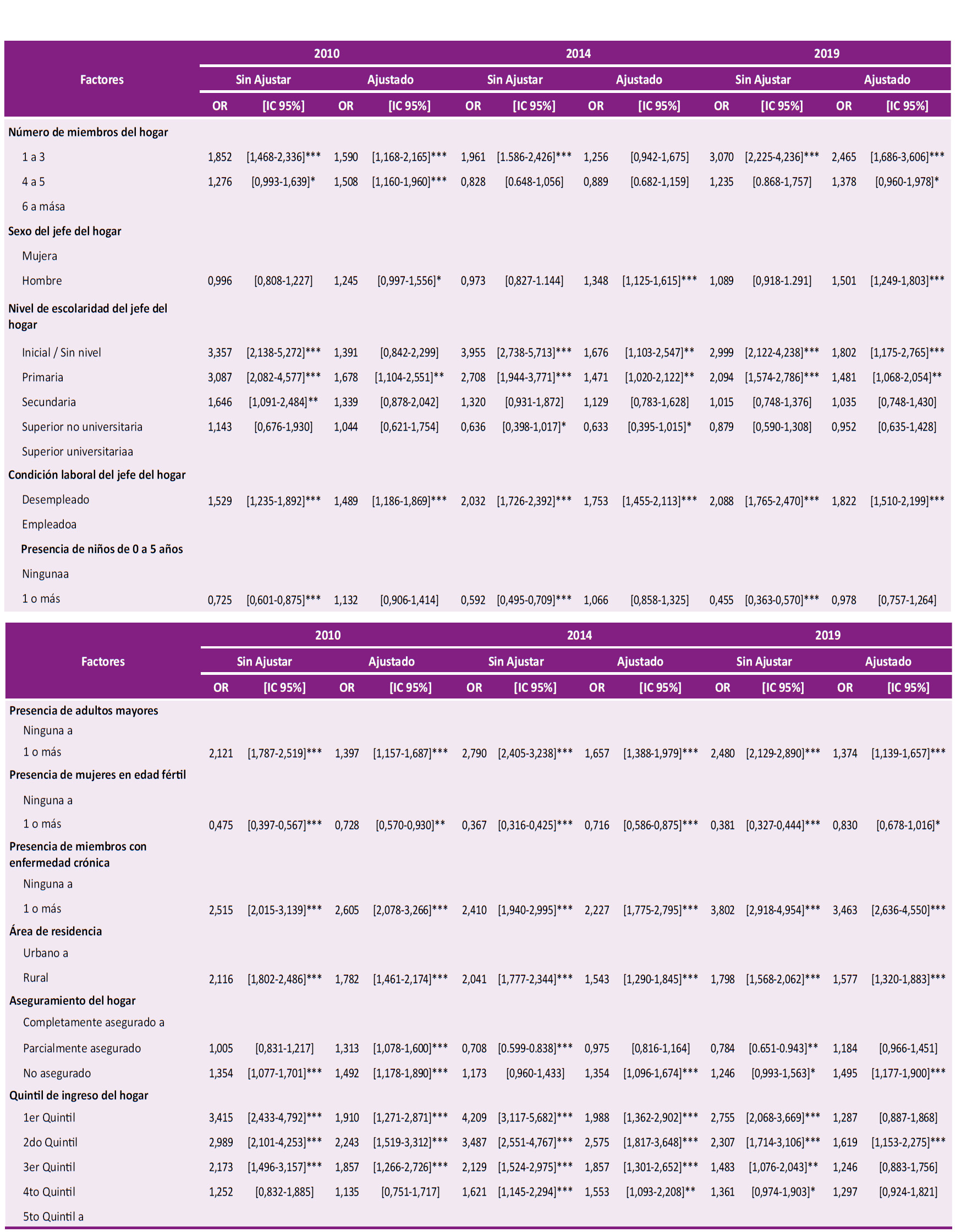

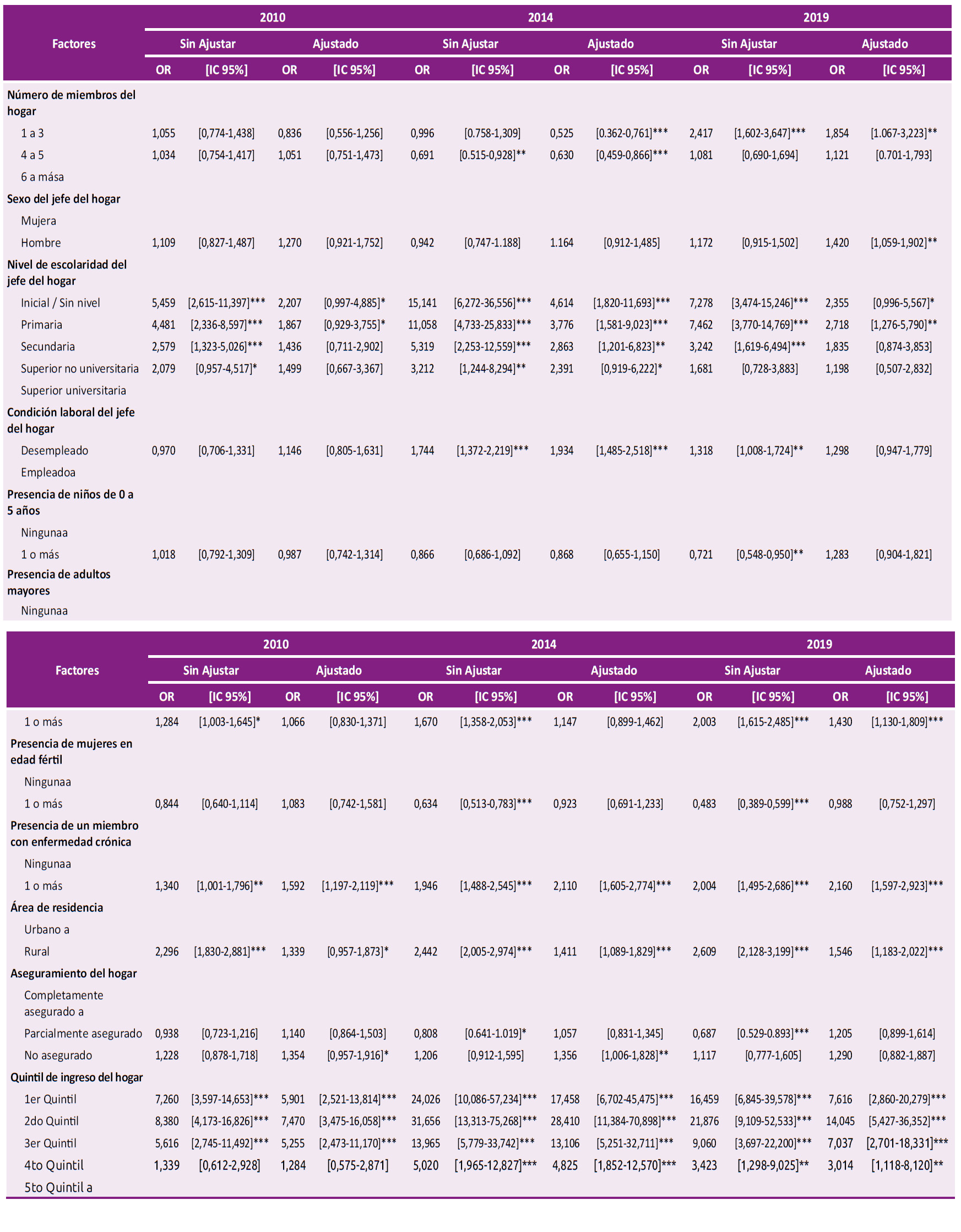

La Tabla 4 muestra los resultados análisis de regresión logística (primero sin ajustar y luego ajustando cada variable independiente por las demás covariables del modelo) para determinar qué variables hacen más probable que un hogar incurra en gastos de bolsillo en salud catastrófico. Se observó en los tres años de estudio que la condición de desempleado del jefe de hogar, la presencia de adultos mayores, la presencia de miembros con enfermedad crónica y el área de residencia rural son factores que se asocian a una mayor probabilidad de que un hogar incurra en gasto de bolsillo en salud catastrófico, siendo estas asociaciones estadísticamente significativas en ambos modelos de regresión logística.

Tabla 4 Factores asociados al gasto de bolsillo en salud catastrófico de los hogares peruanos, 2010-2019

Fuente: Instituto Nacional de Estadística e Informática, base de datos, Módulos Sumaria y Salud, ENAHO 2010-2019. IC95%= Intervalo de confianza de 95%. a Categoría de Referencia *P < 0,1 **P < 0,05, ***P < 0,01

El menor número de miembros del hogar se asoció a un mayor gasto de bolsillo catastrófico, sin embargo, en los modelos de regresión ajustado sólo resultó significativo en los años 2010 y 2019. El menor nivel de escolaridad se asoció a un mayor gasto de bolsillo catastrófico, sin embargo, en los modelos de regresión ajustado sólo fue significativo en los años 2014 y 2019.

La ausencia del aseguramiento del hogar se asoció a un mayor gasto de bolsillo catastrófico en los tres años de estudio, siendo significativo sólo en los modelos de regresión ajustado. El menor nivel de ingreso del hogar se asoció a un mayor gasto de bolsillo catastrófico, sin embargo, en los modelos de regresión ajustado sólo fue significativo de los años 2010 y 2014.

Factores asociados al empobrecimiento por gastos de bolsillo en salud

La Tabla 5 muestra los resultados análisis de regresión logística (primero sin ajustar y luego ajustando cada variable independiente por las demás covariables del modelo) para determinar qué variables hacen más probable que un hogar empobrezca por incurrir en gastos de bolsillo de salud. Se observó en los tres años de estudio que la presencia de miembros con enfermedad crónica, el área de residencia rural y el menor nivel de ingreso del hogar, son factores que se asocian a una mayor probabilidad de que un hogar empobrezca por incurrir en gastos de bolsillo de salud, siendo estas asociaciones estadísticamente significativas en ambos modelos de regresión logística.

Tabla 5 Factores asociados al empobrecimiento por gastos de bolsillo en salud de los hogares peruanos, 2010-2019

Fuente: Instituto Nacional de Estadística e Informática, base de datos, Módulos Sumaria y Salud, ENAHO 2010-2019. IC95%= Intervalo de confianza de 95%. a Categoría de Referencia *P < 0,1 **P < 0,05, ***P < 0,01

Por otro lado, el menor número de miembros del hogar se asoció significativamente a un mayor empobrecimiento sólo en el año 2019. El menor nivel de escolaridad del jefe del hogar se asoció a un mayor empobrecimiento, sin embargo, en los modelos de regresión ajustado sólo fue significativo en el año 2014. La condición de desempleado del jefe del hogar se asoció significativamente al empobrecimiento sólo en el año 2014. La ausencia del aseguramiento del hogar se asoció a un mayor empobrecimiento por gasto de bolsillo en salud en los tres años de estudio, sin embargo, sólo fue estadísticamente significativa en el modelo de regresión ajustado del año 2014.

DISCUSIÓN

Los resultados sugieren que el aumento de cobertura de aseguramiento en los hogares peruanos durante el periodo de estudio ha contribuido a la disminución tanto del gasto de bolsillo en salud como del porcentaje de hogares que incurren en gasto de bolsillo en salud catastrófico; sin embargo, su efecto en la disminución del porcentaje de hogares que empobrecen por incurrir en gastos de bolsillo en salud es muy discreto. El SIS viene desempeñando un papel importante en la disminución del gasto de bolsillo en salud, al ser el tipo de seguro de mayor crecimiento de cobertura poblacional y a su vez el que tiene menores valores de gasto de bolsillo en salud en comparación con otros seguros de salud; siendo esto concordante con los resultados de un estudio previo (7), que encontró que la afiliación al SIS en la población pobre se asocia a una reducción del gasto de bolsillo en salud de entre el 28,4 y 60,1 %.

Los resultados mostraron, contradictoriamente, que los hogares no asegurados tuvieron el menor gasto de bolsillo promedio que los hogares asegurados, durante el periodo de estudio.

Esto puede deberse a que los hogares no asegurados presentan dificultades para acceder a los servicios de salud o postergan su atención para evitar el gasto de bolsillo; tal como lo describe los resultados de un estudio previo en la población peruana que concluye que una persona asegurada tiene 2,26 más probabilidad de acceder a una consulta ambulatoria, respecto a una persona no asegurada 13, y de otro estudio que encontró que la falta de dinero fue reportado como el motivo de no buscar atención de salud por el 16,3 % de la población peruana no asegurada y por el 40,1 % de la población peruana en situación de pobreza 14.

Asimismo, los resultados mostraron que los hogares parcialmente asegurados (y no los hogares completamente asegurados) presentaron el menor porcentaje de hogares que incurren en gastos de bolsillo catastrófico y también el menor porcentaje de hogares que empobrecen debido a gastos de bolsillo en salud. Estos hallazgos coinciden con un estudio previo realizado por Proaño y Bernabé 8 en la población peruana para año 2016; y puede explicarse por la significativa proporción de hogares pobres asegurados, debido al SIS, los cuales son más vulnerables al impacto económico del gasto de bolsillo en salud, en comparación de los hogares parcialmente asegurados.

Los resultados muestran también que hogares afiliados sólo al SIS tienen una mayor vulnerabilidad frente al gasto de bolsillo en salud catastrófico y al empobrecimiento por estos gastos, en comparación con otros tipos de seguros de salud. Esto último se explica en primer lugar por las deficiencias en la provisión de servicios de salud que puedan presentar los establecimientos del Ministerios de Salud (por ejemplo, desabastecimiento de medicamentos); y en segundo lugar por la mayor vulnerabilidad de los afiliados al SIS al impacto económico del gasto de bolsillo en salud, por más pequeño que estos gastos puedan ser. Sin embargo, los resultados también muestran que los hogares afiliados sólo al SIS han presentado una tendencia más marcada a la disminución del porcentaje de hogares con gasto de bolsillo catastrófico y del porcentaje de hogares que empobrecen por estos gastos, en comparación con otros tipos de seguro, durante el periodo de estudio.

Los resultados del análisis de regresión logística sugieren que el aseguramiento en salud tendría un impacto positivo en la reducción del riesgo de incurrir en gastos de bolsillo en salud catastrófico, lo cual concuerda con el estudio realizado por Torres y Knaul 15 para el caso de México y el estudio realizado por Nguyen y col 16 para el caso de Ghana; pero que no resulta determinante para evitar que un hogar empobrezca debido a gastos de bolsillo en salud. La presencia de miembros con enfermedad crónica en el hogar resultó ser el factor que se asoció con mayor fuerza al riesgo de incurrir en gasto de bolsillo en salud catastrófico, lo cual coincide con los resultados de un estudio previo en Perú 8 y otro estudio realizado en Kenia 21. Asimismo, el menor nivel del ingreso del hogar fue el factor que con mayor fuerza se asoció a empobrecer por gastos de bolsillo en salud, lo cual concuerda con los resultados de dos estudios previos realizados en Perú 7,8 y del estudio realizado en Kenia 21.

El menor número de miembros del hogar se asoció con un mayor riesgo de incurrir en gasto de bolsillo en salud catastrófoco y así también a un mayor riesgo de empobrecimiento para el año 2019, lo cual concuerda con los hallazgos encontrados por el estudio de Proaño y Bernabé 8, y de Hernandez y col 9, ambos para el caso de Perú. Estos hallazgos pueden deberse a que un menor número de miembros del hogar implica que exista menos perceptores de ingresos que se responsabilicen del pago por las atenciones de salud

La presencia de adultos mayores en el hogar se asoció con un mayor riesgo de incurrir en gasto de bolsillo en salud catastrófico y así también a un creciente riesgo de empobrecimiento, el cual se tornó significativo en el año 2019; esto cual concuerda con resultados de estudios previos en Perú 7,8,17 y de estudios de otros países 15,18-21. Finalmente, pertenecer a un área de residencia rural, se asoció a un mayor gasto de bolsillo catastrófico del hogar, lo cual coincide con un estudio realizado en Perú 8 y con otros estudios realizado en diversos países 15,18,20).

Algunas limitaciones que deben considerarse al interpretar los resultados de este estudio son el uso de datos transversales, por lo que no se puede concluir la existencia de una relación causal entre las variables independientes con las variables dependientes. Asimismo, el haber excluido del análisis a aquellos hogares que no contaban con datos completos de las variables de interés y a aquellos cuyo gasto monetario anual y/o gasto de alimentos es igual a cero.

Se concluye que el aseguramiento en salud contribuye a la protección financiera de los hogares peruanos frente al gasto de bolsillo en salud; sin embargo, las barreras para el acceso efectivo a los servicios de salud y otros factores socioeconómicos pueden limitar significativamente su impacto.

Se hace necesario evaluar si la cobertura prestacional que otorga el PEAS permite garantizar una adecuada protección financiera a los hogares peruanos, sobre todo frente a las enfermedades crónicas y otras condiciones que afectan a los adultos mayores. Asimismo, se debe impulsar la implementación de nuevas políticas de financiamiento en salud en el país, sustentados en base al análisis sistematizado de los indicadores de protección financiera en salud, para que los hogares y personas más vulnerables puedan gozar de una adecuada cobertura prestacional en salud.