text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Los negocios necesitan estar alineados con los sistemas de información para lograr innovación, competitividad y un mejor posicionamiento en el mercado. Esto es posible a través de procesos y actividades ágiles que permiten eficiencia y eficacia en las operaciones, lo que resulta en que se obtenga información óptima para una buena toma de decisiones y mejoras continuas.

El presente trabajo de investigación expone el desarrollo en el conocimiento de los sistemas de planificación de recursos empresariales, conocidos como ERP por sus siglas en inglés, implementados en una clínica de la ciudad de Lima; asimismo, muestra la forma en que estos sistemas contribuyen (1) en la labor que desempeña cada colaborador o usuario, al ser una herramienta de trabajo sencilla y agradable para el buen desenvolvimiento de las tareas asignadas; y (2) en las mejoras productivas de la clínica a través de la integración de la información.

Al observar y analizar el sistema de planificación de recursos empresariales implementado en la clínica, se hace evidente que este permite planificar cada actividad de forma ordenada, respetando los procedimientos establecidos; mejora el flujo documentario; y optimiza los tiempos, de modo que se cumple con los requisitos de entes fiscalizadores, tales como la SUNAT. Así, se obtiene el control del proceso de caja, lo que trasciende en los resultados de las cobranzas.

Los sistemas ERP fueron creados para empresas que manejan inventarios de existencias o de manufacturas; sin embargo, la novedad de este estudio radica en que se demuestra que este sistema también es aplicable a una empresa netamente de servicios. Asimismo, este estudio permitirá ampliar el conocimiento que se tiene sobre el sistema ERP al plantear su aplicabilidad en una empresa del sector de servicios de salud; esta aplicabilidad se demuestra por medio del procesamiento de la información provista por los usuarios del módulo de caja de la clínica sobre los beneficios que se obtienen.

Según Duke, Navarro, Díaz, Pérez, y Vargas-Lombardo (2016), “los principales retos que presentan las organizaciones hoy, es enfrentar los constantes cambios al mercado actual, con la necesidad de implementar sistemas que ayuden a la buena comunicación e integración entre las distintas áreas de una organización” (p. 87).

Surge entonces la necesidad de ordenar actividades y procesos de manera integrada, es decir, es necesario que cada departamento, división o área de cada negocio mantenga siempre una comunicación fluida y acertada y que, a la vez, cada parte operativa interactúe con cada unidad de la organización en busca de un mejor control que permita las decisiones tomadas estén respaldadas por información correcta.

Indudablemente, el buen funcionamiento del sistema ERP dependerá de una adecuada configuración y, en parte, de la predisposición del personal, así como de su experiencia. Dado el costo de inversión que requiere este tipo de sistema, no cabe duda de que los beneficios se obtendrán a mediano y largo plazo. Por ello, se deben mejorar aspectos sobre el procesamiento o traslado adecuado de la información, de modo que el área pertinente o especializada cuente con los datos correctos; de lo contrario, la información provista no será precisa.

Por lo expuesto líneas arriba, se planteó como objetivo general “implementar un sistema ERP para mejorar el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima”. Asimismo, los objetivos específicos fueron “demostrar que la automatización de operaciones por medio del sistema Spring ERP/módulo de caja contribuirá con el control de las recaudaciones por caja de una importante clínica ubicada en la ciudad de Lima”, “corroborar que la mejora del proceso de información por medio del sistema Spring ERP/módulo de caja acrecentará el control de las recaudaciones por caja de una importante clínica ubicada en la ciudad de Lima” y “comprobar que los arqueos de caja por medio del sistema Spring ERP/módulo de caja generarán un adecuado control de las recaudaciones por caja de una importante clínica ubicada en la ciudad de Lima”.

Una ventaja que del sistema ERP es que contribuye con el cumplimiento de los objetivos por medio de la parametrización.

Tal como lo define Suárez (2016):

La parametrización de un ERP permite adaptar el funcionamiento del sistema a las necesidades concretas de cada empresa, así como incorporar nuevas funciones o modos de funcionamiento a medida que la empresa en cuestión lo requiere, sin requerir de desarrollos específicos o a medida del cliente [sic]. (p. 25)

HIPÓTESIS GENERAL

La implementación de un sistema ERP mejora el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima.

HIPÓTESIS ESPECÍFICAS

La automatización de operaciones por medio del sistema Spring ERP/módulo de caja contribuirá con el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima.

La mejora del proceso de información por medio del sistema Spring ERP/módulo de caja acrecentará el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima.

Los arqueos de caja por medio del sistema Spring ERP/módulo de caja generarán un adecuado control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima.

JUSTIFICACIÓN

Para Hernández, Carreño, Sandoval, Estrada e Ignacio (2016), “desde hace más de tres décadas los Sistemas Enterprise Resource Planning (ERP) en inglés, conocidos como Sistemas de Planificación de Recursos, Empresariales (sic), han otorgado alta competitividad al mundo empresarial” (p. 234). Con base en lo citado, la implementación de un sistema ERP en una importante clínica de la ciudad de Lima se hizo necesaria para la mejora de los procesos que contribuyen en el control de las recaudaciones o cobranzas por caja a través del módulo de caja. Asimismo, esta implementación contribuiría en la mejora de los procedimientos de atención e información al cliente o paciente y lograría eliminar procedimientos manuales para facilitar las labores de caja, brindar información correcta y optimizar las actividades y tareas del área contable, de modo que esta maneje una correcta informacion financiera.

Según Farfán (2020), “a través de la automatización de la gestión por procesos, las organizaciones pueden tener un mejor funcionamiento, aumentando la eficiencia de las mismas, lo cual representa una ventaja competitiva” (p. 36).

El sistema de información permite diseñar mejores estructuras informáticas amigables para una buena revisión y supervisión de las operaciones, lo que permite que la parte contable pueda verificar cada operación y que se cumplan con las normas del ente fiscalizador y de control.

Según Fernández (2015):

El arqueo de caja “consiste en la realización de una [sic] análisis de la [sic] transacciones de efectivo que se han producido en al [sic] empresa en un lapso de tiempo determinado”. La finalidad del mismo es comprobar si existen diferencias entre el efectivo contabilizado y el recuento de billetes, monedas y cheques físicamente que tenemos en nuestra caja. Hemos de tener en cuenta que todo registro contable debe estar soportado documentalmente, de modo que cualquier error u omisión debe ser fácilmente detectable. (p. 94)

Durante el arqueo de caja se ejecuta la contrastación y control de la documentación, lo que permite contabilizar con exactitud los diferentes medios de pago. Al incluir el arqueo de caja en un sistema ERP, se busca cumplir con la bancarización y con el pago del impuesto a las transacciones financieras (ITF), según lo dispuesto por la Ley 28194, vigente desde el año 2004.

Mayorga, Espinosa, López y Chango (2020) indican que “los sistemas de información permiten a la organización captar, identificar y comunicar de forma adecuada el plazo permitido al personal para afrontar sus responsabilidades. La comunicación debe ser fluida en todo el conjunto de la institución” (p. 62).

Según Hurtado, Arroyo y Guzmán (2019), “el control interno puede ayudar a que una entidad consiga sus objetivos de rentabilidad y rendimiento y a prevenir la pérdida de recursos” (p. 6).

La implementación del sistema ERP ha logrado mantener en un puesto de vanguardia a una importante clínica privada de la ciudad de Lima, que tiene una trayectoria de más de 150 años y que cuenta con tres sedes en los distritos de Lima, Chorrillos y Surco.

SISTEMAS DE PLANIFICACIÓN DE RECURSOS EMPRESARIALES (ERP)

Según Riascos y Arias (2016), “la decisión de implementar un sistema de información ERP le facilita a la organización desarrollar sus procesos administrativos de forma eficiente y eficaz” (p. 289).

El sistema ERP es un programa adaptable que da resultados óptimos de gestión y de operatividad, puesto que permite aprovechar al máximo los recursos que predispone de forma integrada. Este sistema permite configurar o moldear las diversas labores de manera estructurada de acuerdo con el perfil del usuario; de esta forma, proporciona información confiable que es respaldada por una plataforma de base de datos.

Así, Núñez (2016) señala:

Típicamente, un sistema ERP es un sistema de información integrado en la forma de un paquete de software compuesto por varios módulos, tales como producción, ventas, finanzas y recursos humanos, que nos aporta una integración de datos horizontales a lo largo de la organización y a través de sus procesos de negocio. Esos paquetes pueden ser personalizados de forma que respondan a las necesidades específicas de la organización. (p. 7)

Por otra parte, Oliva, Ortigoza y Méndez señalan que “Los sistemas ERP son soluciones de software de gestión de información que se ocupa de las necesidades de las empresas de manera integral a través de la automatización de procesos operativos” (2012, p. 2, como se citó en Guerrero, Marín y Bonilla, 2018, p. 185).

Según Suárez (2016), “podemos definir un sistema ERP como un software integrado de gestión empresarial, compuesto por un conjunto de módulos funcionales (logística, finanzas, recursos humanos, etc.) susceptibles de ser adaptados a las necesidades de cada cliente” (p. 19).

Un sistema ERP logra la automatización cuando, mediante este, las actividades se realizan de manera sencilla en el menor tiempo posible; sin embargo, si las actividades y procesos no son claros, los resultados serán los mismos.

Es indispensable considerar al área contable dentro de un sistema ERP, puesto que se trata de un área donde se centraliza la información. Así, la participación contable es imprescindible en cada área o unidad de negocio, puesto que contribuye en la mejora de los diseños o estructuras de operatividad; así facilita la fluidez de la información contable, de modo que esta sea confiable.

De acuerdo con lo publicado en ESAN (14 de setiembre de 2018), “el sistema de planificación de recursos empresariales oenterprise resource planning(ERP) es un software desarrollado para gestionar los principales procesos empresariales”.

Según Hernández, Baez y Córdova (2018), “los sistemas ERP (Enterprise Resource Planning) se han definido como un sistema global de planificación de los recursos y de gestión de la información que de forma estructurada pueden satisfacer la demanda de las necesidades de gestión de la empresa” (p. 2).

Por su parte, Oltra (2012) señala que “en su continua evolución, han pasado de ser una mera herramienta de trabajo, a ser un elemento competitivo y estratégico, llegando incluso a generar nuevos modelos de negocio basados en su desarrollo” (p. 5).

METODOLOGÍA

El tipo de investigación realizada es de tipo aplicada y descriptiva. Aplicada porque se determinará y comprobará el beneficio de la implementación del sistema ERP en una empresa del sector salud, y descriptiva porque se mencionarán los atributos de la implementación del sistema ERP en las cuentas por cobrar del módulo de caja.

Según Lozada (2014), la investigación aplicada tiene por objetivo la generación de conocimiento con aplicación directa y a mediano plazo en la sociedad o en el sector productivo.

Para Hernández, Fernández y Baptista (2010),“con frecuencia, la meta del investigador consiste en describir fenómenos, situaciones, contextos y eventos; esto es, detallar como son y se manifiestan. Los estudios descriptivos buscan especificar las propiedades, las características y los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que se someta a un análisis” (p. 80).

En cuanto al diseño de investigación, esta es no experimental en virtud de que la variable, objeto de estudio, no será manipulada.

Se aplicaron instrumentos de recolección de datos como entrevistas y encuestas a los usuarios que utilizan el sistema Spring ERP/módulo de caja.

En el caso de las entrevistas, se aplicaron mediciones y comparaciones de rendimiento a los sistemas Spring ERP y el sistema Msante para determinar la cantidad de pacientes que pueden ser atendidos por usuario en cada caso y así determinar la mejora con el sistema ERP.

Para el caso de las encuestas, se comprobaron, corroboraron y demostraron los beneficios de la implementación del sistema Spring ERP/Modulo de caja.

RESULTADOS

Los siguientes cuadros y figuras representan los resultados obtenidos del trabajo de campo de la variable independiente, aplicado al universo de quince usuarios del módulo de caja, mediante entrevistas y encuestas.

Se ha empleado como unidad de medida el tiempo en minutos que requieren tanto el sistema Spring ERP como el sistema Msante para atender un paciente.

Asimismo, para determinar la cantidad de atenciones a pacientes que soporta cada sistema, se promediaron las respuestas obtenidas de los usuarios entrevistados. Por ejemplo, en la pregunta 1 de la entrevista, se enunció lo siguiente: “¿El sistema Spring ERP ha dado mejoras a la parte operativa, reduciendo o eliminando el trabajo manual? ¿Cuánto tiempo aplicaba por paciente en cada sistema?”

Así, se determinó el tiempo que se necesitaba por paciente en cada sistema, lo cual se refleja en la Tabla 1:

Tabla 1. Tiempo utilizado en cada sistema por usuario en referencia a la atención por paciente.

| Usuario | Sistema Spring ERP | Sistema Msante |

|---|---|---|

| Usuario 1 | 4 minutos | 10 minutos |

| Usuario 2 | 3 minutos | 30 minutos |

| Usuario 3 | 3 minutos | 20 minutos |

| Usuario 4 | 5 minutos | 30 minutos |

| Suma de tiempo empleado | 15 minutos | 100 minutos |

| Promedio de tiempo empleado por paciente | 3.75 minutos | 22.50 minutos |

Fuente: Elaboración propia.

Se debe considerar que una hora equivale a 60 minutos, entonces:

Spring = 60/3.75 = 16 pacientes por hora

Msante = 60/22.50 = 2.66 pacientes por hora

También se incluyen las horas hombres empleadas durante la semana, que son 12 horas de trabajo de lunes a sábado. No se consideraron los domingos, dado que ese día no es laborable.

Aplicando el siguiente cálculo se obtiene:

Total de horas invertidas por cajero/usuario en un día = 12 horas

Total de días laborables = 26 días

Total de horas trabajadas en un mes (26 días x 12 horas) = 312 horas

En la Tabla 2 se detalla el grado de eficiencia según el tiempo que tarda un usuario en ejecutar cada sistema al atender un paciente; primero, los minutos que se tarda por paciente, luego, la cantidad de pacientes atendidos por hora y por mes.

Tabla 2. Análisis de eficiencia de atención de pacientes por cada sistema.

| Sistema | Minutos/paciente | Paciente/hora | Paciente/mes |

|---|---|---|---|

| Spring ERP | 3.75 | 16.00 | 4992 |

| Msante | 22.50 | 2.66 | 830 |

Fuente. Elaboración propia.

El cálculo por mes se obtiene del siguiente procedimiento:

Spring = 16 pacientes x 312 horas = 4992 pacientes.

Msante = 2.66 pacientes x 312 horas = 830 pacientes.

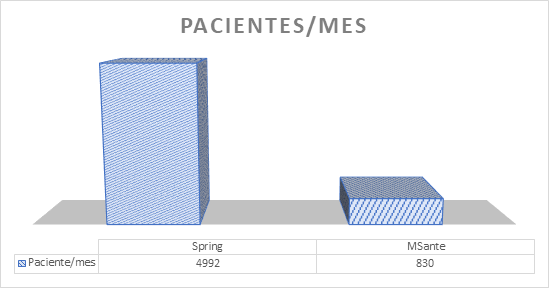

En la Figura 1 se aprecia el resultado de atenciones al mes por usuario y por sistema. El actual módulo de caja Spring ERP muestra un mejoramiento en la labor por cajero, ya que incrementa su rendimiento mensual en más de 4000 pacientes, mientras que el sistema Msante tan solo permitía una atención por usuario de hasta 830 pacientes.

Al comparar, se determina un incremento porcentual en 501.45%.

Fuente: Elaboración propia.

Figura 1. Análisis de rendimiento de cada sistema con respecto a la cantidad de atención de pacientes por mes.

En la Tabla 3, según las entrevistas realizadas, se midió la eficacia basada en el tiempo que un usuario empleaba en la labor de cobranza por caja en cada sistema, examinando la capacidad de cobro por paciente en minutos, horas y mes.

Tabla 3. Análisis de eficacia en la labor de las cobranzas por caja.

| Sistema | Minutos/paciente | Paciente/hora | Paciente/mes |

|---|---|---|---|

| Spring | 2.75 | 21.82 | 6808 |

| Msante | 8.50 | 7.06 | 2203 |

Fuente. Elaboración propia.

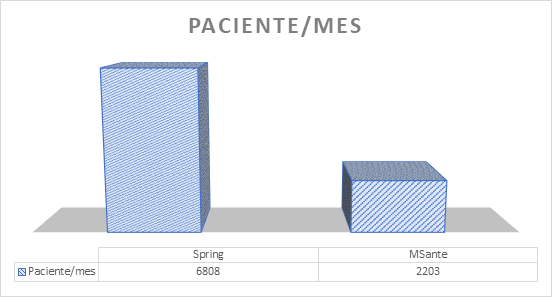

En la Figura 2, se puede apreciar el rendimiento en atención a pacientes que puede llegar a ofrecer cada sistema, por cajero, en la labor de cobranzas. El sistema ERP mejora la capacidad de atención mensual al atender hasta 6808 pacientes, mientras que el sistema anterior soportaba hasta 2203 pacientes, lo cual se traduce en un incremento porcentual de 209.03%, tal como se detalla a continuación:

Fuente. Elaboración propia.

Figura 2. Análisis de rendimiento en atención a pacientes que ofrece cada sistema por cajero en la labor de cobranzas por caja.

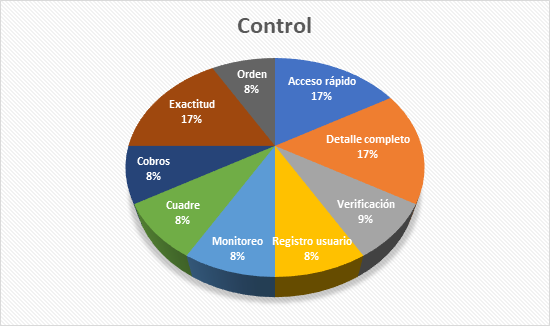

Asimismo, al consultar de qué manera contribuía este sistema ERP en el tema del control, se obtuvieron los siguientes resultados de parte de los usuarios más experimentados, los cuales establecieron nueve bondades de este sistema, como se refleja en la Figura 3:

Se analizó, además, la variable dependiente para medir la productividad de cada programa informático, seleccionando a cuatro usuarios del módulo de caja que conocían ambos sistemas y que permanecieron en la clínica luego de la activación del nuevo sistema.

Según Argota y Argota (2018)“La prueba t-Student es una de las más utilizadas para la comparación de dos muestras en diferentes escenarios de interés” (p. 2).

Se determinaron los escenarios en base a la hipótesis general “La implementación de un sistema ERP mejora el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima”.

Para probar la hipótesis, se realizó la prueba t-Student; se examinaron los minutos de atención por paciente antes y después de la implementación, tal como se aprecia en la Tabla 4:

Tabla 4. Análisis de muestras en minutos de atención por paciente

| Usuario | Preimplementación | Posimplementación | d |

|---|---|---|---|

| 1 | 10 | 4 | 6 |

| 2 | 30 | 3 | 27 |

| 3 | 20 | 3 | 17 |

| 4 | 30 | 5 | 25 |

Fuente. Elaboración propia.

Donde:

H0 = µd ≤ 0

H1 = µd > 0

Al denotar tenemos:

H0 = No mejora el control de las recaudaciones por caja.

H1 = Mejora el control de las recaudaciones por caja.

Además:

Si p-valor < α → Se rechaza H0.

Si p-valor ≥ α → Se acepta H0.

Con base en lo mostrado en la tabla 4, se obtienen los siguientes resultados del análisis de la prueba de hipótesis:

Cálculo de la media: d = 18.75

Usuarios: n = 4

Grado de libertad: gl = (n-1) = 3

Desviación estándar: Sd = (𝑑1−𝑑)^2/𝑛−1 = 9.53502316

Estadístico de prueba: t = d Sd/√n = 3.93286931

Valor crítico: t(1-α)(n-1) = 2.35336343

Nivel de significancia: α = 0.05 → 5%

p-valor 0.01463716

Decisión: No se debe utilizar la hipótesis nula.

Luego de analizar la prueba de hipótesis, se verificó que el estadístico de prueba es mayor al valor crítico y que el resultado de p-valor es menor al valor α; por consiguiente, se rechaza la hipótesis nula (H0) y se acepta la hipótesis alternativa (H1). Además, se observó que la media es de 18.75, por lo que la asimetría es hacia la derecha.

Asimismo, se tomaron otros tipos de análisis para la demostración de las hipótesis, en los que se corroboraron las mejoras posimplementación mediante las encuestas realizadas a los usuarios del sistema ERP/Módulo de caja, quienes dieron repuestas favorables con respecto a la implementación.

No obstante, se establecieron escalas de medición para llegar a saber el grado de aceptabilidad; los resultados se muestran en la Tabla 5:

Tabla 5. Puntajes de medición y escala de valor.

| Determinación | Puntaje | Grado porcentual de valor |

|---|---|---|

| Excelente | 5 | 81 -- 100% |

| Muy Bueno | 4 | 61 -- 80% |

| Bueno | 3 | 41 -- 60% |

| Regular | 2 | 21 -- 40% |

| Deficiente | 1 | 0 -- 20% |

Fuente: Elaboración propia.

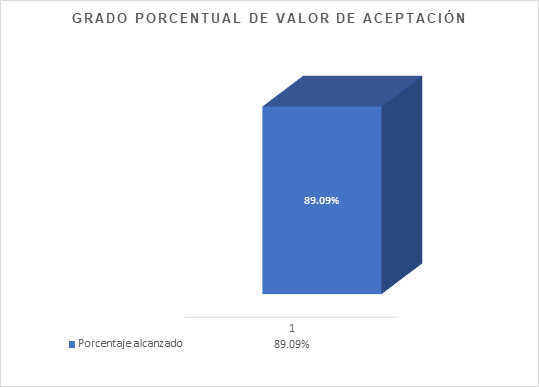

La prueba de la hipótesis general se basó en encuestas aplicadas a 11 usuarios del módulo de caja. Esta prueba obtuvo un resultado de 49 puntos en promedio de un total de 55, que representa un 89%, lo que demostró que la implementación del sistema ERP en la clínica tiene aceptabilidad, como se refleja en la Figura 4:

Adicionalmente, para determinar su grado de aceptación, se contrastaron las tres hipótesis específicas con sus respectivos indicadores.

La primera hipótesis específica elaborada fue “La automatización de operaciones por medio del sistema Spring ERP/módulo de caja contribuirá con el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima”.

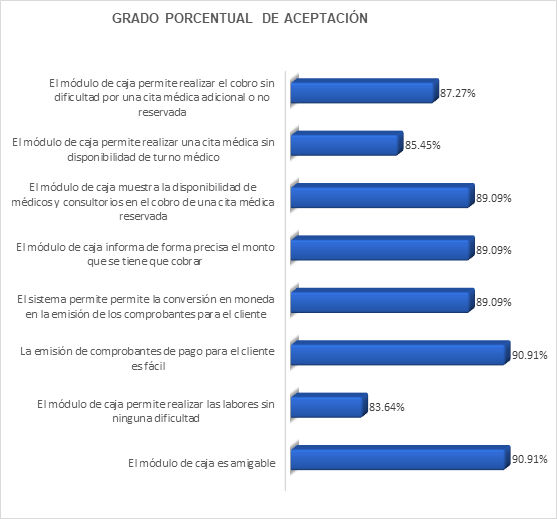

Se establecieron ocho indicadores; la medida de aceptabilidad de cada uno superó el 80%, lo que resultó en que la primera hipótesis específica fuera aceptada, tal como se muestra en la Figura 5:

Fuente: Elaboración propia.

Figura 5. Indicadores de aceptabilidad de la primera hipótesis específica.

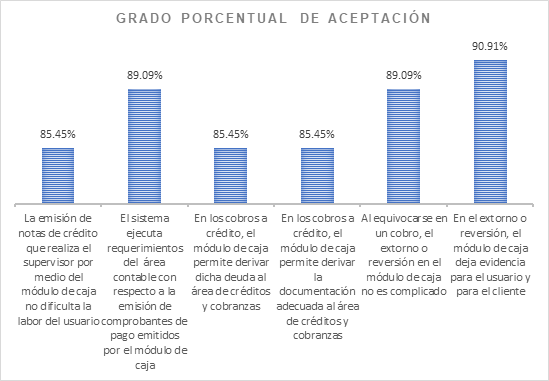

La segunda hipótesis específica elaborada fue “La mejora del proceso de información por medio del sistema Spring ERP/módulo de caja acrecentará el control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima”.

Se establecieron seis indicadores; la medida de aceptabilidad de cada uno superó el 80%, lo que resultó en que la segunda hipótesis específica fuera aceptada, tal como se muestra en la Figura 6:

Fuente: Elaboración propia.

Figura 6. Indicadores de aceptabilidad de la segunda hipótesis específica.

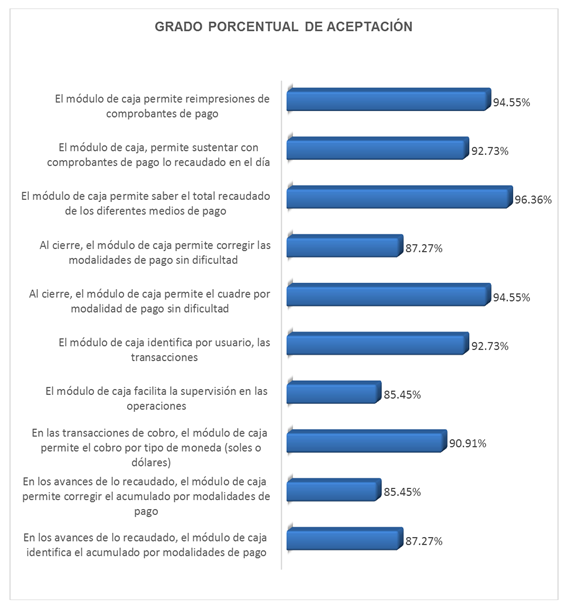

La tercera hipótesis específica elaborada fue “Los arqueos de caja por medio del sistema Spring ERP/módulo de caja generarán un adecuado control de las recaudaciones por caja en una importante clínica ubicada en la ciudad de Lima”.

Se establecieron diez indicadores; la medida de aceptabilidad de cada uno superó el 80%, lo que resultó en que la tercera hipótesis específica fuera aceptada, tal como se muestra en la Figura 7:

DISCUSIÓN DE RESULTADOS

Una vez expuestos los resultados de este trabajo de investigación, obtenidos del trabajo de campo mediante encuestas y entrevistas, se corrobora que la implementación de un sistema ERP para el mejoramiento del control ha sido exitosa, lo que se refleja en el grado de aceptabilidad.

Indudablemente, el uso del sistema ERP ha resultado en cambios significativos en la clínica, puesto que se observaron mejoras en la maximización de la productividad y una mejor plataforma de soporte y atención.

La automatización, el mejoramiento u ordenamiento de los procesos de información y los diversos reportes de caja para un adecuado arqueo mejoraron el control y han sido recibidos agradablemente por los usuarios de caja, en virtud de que han demostrado que los tiempos de atención se minimizaron y ellos logran culminar sus labores en la hora establecida.

CONCLUSIONES

La implementación de un sistema ERP en la clínica ha dado los resultados esperados, tal como se ha demostrado, puesto que mejora aspectos no solo de control de las recaudaciones por caja, sino también de tiempos de atención por paciente, actividades y procesos, por lo que es un sistema adaptable al entorno.

La implementación del sistema ERP en la clínica ha permitido descubrir que este sistema ofrece una plataforma de soporte o capacidad para el máximo aprovechamiento de los recursos, ya que se logra optimizar el tiempo y agilizar la operatividad de los usuarios.

La automatización de actividades por medio del Spring ERP/módulo de caja ha demostrado que es amigable para los usuarios, les permite realizar sus labores sin dificultad, facilita la emisión de comprobantes de pago y la conversión de monedas y contribuye en la precisión de los cobros; asimismo, proporciona información sobre la disponibilidad de médicos y consultorios y posibilita la reserva y cobro de citas médicas no reservadas a tiempo.

El mejoramiento del proceso de información por medio del sistema Spring ERP/Módulo de caja permite que la emisión de las notas de crédito hechas por los supervisores no dificulte la labor de los usuarios; ha logrado que no se tengan incidencias con el área contable; hace más fácil el traslado de la documentación de una deuda, o cobro a crédito, al área de créditos y cobranzas; y deja evidencia de los extornos de las operaciones.

Los arqueos de caja mediante el sistema Spring ERP/módulo de caja permiten un mejor funcionamiento en los avances de caja ya que permite identificar lo recaudado según el medio de pago; permite la corrección de los medios de pago sin dificultad; facilita las transacciones de cobro por tipo de moneda; facilita la supervisión de caja; y permite que, al cierre caja, se genere un reporte de cuadre y presentación. Asimismo, este sistema ha contribuido en un mejor cuadre de caja, puesto que permite adecuar y corregir las modalidades de pago. Con respecto a la emisión del reporte de cuadre, el sistema permite saber el total recaudado por medios de pago, sustentar adecuadamente cada operación e imprimir comprobantes obviados.