text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

Según el informe “Perú: Estructura Empresarial, 2016” del Instituto Nacional de Estadística e Informática (2017), el 94% del total de empresas en el Perú son microempresas y el 4% son pequeñas empresas; todas estas empresas se enfrentan a un entorno empresarial cada vez más competitivo y dinámico. Los sistemas de gestión empresarial, los modelos de negocios, el ingreso de nuevos competidores locales y/o externos, los cambios en las preferencias de los compradores, el efecto de la tecnología en toda la cadena de suministro y en los procesos productivos, etc., son algunos de los factores que determinan el nivel de productividad y la capacidad de las empresas para poder competir exitosamente en el mercado; muchas de las empresas que no se adaptan a los cambios salen del mercado o presentan bajos niveles de rentabilidad que dificultan su crecimiento.

En este nuevo entorno competitivo y dinámico es muy importante que los dueños de empresas y sus gerentes implementen un adecuado sistema de gestión empresarial que brinde dirección a la empresa en el corto, mediano y largo plazo. Saber a dónde quiere llegar la empresa permite definir objetivos y metas, elaborar estrategias, buscar el mejor talento humano disponible en el mercado y establecer un sistema eficaz de medición del desempeño y de los resultados económicos y financieros. Tal como afirma Suárez-Espinar (2018):

La gestión empresarial es un rasgo principal que debe tener todo hombre de negocios. La misma dentro del sistema empresarial es un instrumento fundamental para su progreso económico, ya que representa la dinámica de una economía de mercado, que es la que garantiza que la oferta cubra a la demanda en distintas actividades productivas, creando conjuntamente procedimientos que hacen que los costos bajen continuamente y beneficien al consumidor. (p. 45)

En el mismo sentido, Aguilar (2018) resalta que “Los sistemas de gestión permiten a las empresas desarrollar sus actividades de una forma coherente y estructurada que se orienta al logro de la mejora continua que beneficia a la organización en términos competitivos” (p. 26).

Una de las características que muchas pequeñas empresas peruanas tienen en común es que no han implementado un modelo de gestión empresarial que les permita mejorar su productividad y competitividad. El Cuadro de Mando Integral (CMI) es una herramienta moderna y efectiva que permite mejorar la gestión empresarial de cualquier empresa con y sin fines de lucro, por lo que su estudio es relevante para la mejora de la gestión empresarial y las líneas de producción. De acuerdo con Córdova (2008):

El Balanced Scorecard proporciona una serie de medidas diseñadas para unir la brecha entre la gran visión de la empresa y las acciones del día a día de los empleados. Ayuda a asegurar que los sistemas internos y los procesos estén orientados hacia la satisfacción del cliente y el desempeño financiero. (p.89)

Este trabajo de investigación se llevó a cabo en una pequeña empresa de tipo familiar con más de 10 años de actividad como proveedora de tintas para la industria gráfica peruana. La empresa no contaba con un sistema de gestión empresarial y en los últimos años presentó serias limitaciones para incrementar sus volúmenes de venta y conseguir su sostenibilidad económica y financiera. Dada la situación problemática de la empresa, ¿En qué medida la implementación del CMI permitirá mejorar la gestión de la empresa en estudio?

El objetivo de este estudio es mejorar la gestión empresarial, lo que se reflejará principalmente en el incremento de las ventas y en la rentabilidad de la empresa en el corto y mediano plazo. En función a lo anterior, se formuló la siguiente hipótesis general: El diseño e implementación del CMI mejora la gestión empresarial de la empresa en estudio. Asimismo, se establecieron las siguientes hipótesis específicas:

HE1: El diseño e implementación del CMI mejora la gestión empresarial en cuanto al crecimiento de las ventas de la empresa en estudio.

HE2: El diseño e implementación del CMI mejora la gestión empresarial en cuanto a la rentabilidad de la empresa en estudio.

La investigación aporta nuevos conocimientos por medio de la metodología empleada y los resultados obtenidos por el diseño y la aplicación del CMI en la empresa motivo de estudio. Estos conocimientos son novedosos específicamente en el campo de la estrategia y la gestión de pequeñas empresas industriales, por lo cual pueden ser replicados en empresas con similares características.

La investigación se justifica de manera práctica al tener como principales beneficiarios a la empresa en general y a sus propietarios y trabajadores en particular. Por otro lado, se justifica de manera teórica al profundizar en el campo de la dirección y de las diversas herramientas de gestión, tales como el plan estratégico, el análisis del macro y micro entorno empresarial, la estructura y dirección estratégica de empresas, el CMI, entre otras. La metodología empleada, los hallazgos encontrados, las conclusiones y recomendaciones pueden generar un impacto favorable en la empresa objeto de estudio en el corto y mediano plazo; adicionalmente, este trabajo puede servir de referencia para otras investigaciones de características similares, y/o para ser replicado en otras empresas peruanas de igual, menor o mayor tamaño en el mismo sector económico u otro distinto.

El estudio, el diseño y la implementación del CMI contaron con el apoyo de los dueños y colaboradores de la empresa; sin embargo, el nombre de la empresa se mantendrá en reserva por motivos de confidencialidad comercial.

MARCO TEÓRICO

Para abordar el CMI se debe revisar el surgimiento de la teoría administrativa dentro de la historia de las disciplinas sociales. En ese sentido, existen varias definiciones de administración, una de ellas es la de Fayol (1916), quien sostiene que “Administrar es prever, organizar, mandar, coordinar y controlar” (p. 7). Por su parte, Koontz, Weihrich y Cannice (2012) la definen como “el proceso mediante el cual se diseña y mantiene un ambiente en el que individuos que trabajan en grupos cumplen metas específicas de manera eficaz” (p. 4).

Las ciencias administrativas evolucionan a través de diversos enfoques tales como el enfoque clásico, el enfoque humanista y el enfoque neoclásico. Al finalizar la Segunda Guerra Mundial, los gerentes de empresas comenzaron a resaltar la importancia de los factores que afectaban a la empresa y que no podían controlar como la incertidumbre, el riesgo, la inestabilidad y el entorno que se volvía cada vez más cambiante. De esta manera surge la planificación estratégica o administración estratégica. En los años noventa, surge la dirección estratégica cuyas fuentes teóricas y académicas están en la planeación estratégica. Según David (2008), la dirección estratégica consiste en pensar en el futuro (planificación estratégica) y crear el futuro (responder rápidamente siendo flexibles, creativos e innovadores). El CMI surge en Estados Unidos, dentro de las organizaciones modernas que son gestionadas estratégicamente, como un método exitoso de gestión empresarial. Los creadores del CMI fueron Robert Kaplan, profesor de contabilidad de la Universidad de Harvard, y David Norton, consultor empresarial en la empresa Nolan Norton. En 1990, Kaplan y Norton llegaron a la conclusión de que las medidas financieras de la actividad empresarial se estaban volviendo obsoletas; esta idea los motivó a llevar a cabo un estudio para analizar nuevos métodos para medir la actuación y los resultados. Una docena de empresas de la industria pesada y de alta tecnología participaron en este estudio denominado “La medición de los resultados en la empresa del futuro”.

Kaplan y Norton (2000) sostienen que el CMI evolucionó desde un sistema de indicadores mejorado para medir el rendimiento, hasta convertirse en un sistema de gestión central; precisan que “El Cuadro de Mando Integral proporciona a los ejecutivos un amplio marco que traduce la visión y la estrategia de una empresa, en un conjunto coherente de indicadores de actuación” (p. 37).

El CMI ha sido aplicado por empresas de fabricación, servicios, con y sin ánimos de lucro, públicas y privadas, tanto en países desarrollados como en países en vías de desarrollo. Con el transcurrir de los años, el CMI ha evolucionado como herramienta de gestión, inicialmente fue utilizado para dos propósitos: como instrumento para la medición del trabajo que realiza la empresa y, posteriormente, para la puesta en práctica de la estrategia de la empresa.

De acuerdo con Niven (2003), “Los componentes fundamentales de cualquier Cuadro de Mando Integral eficaz son la misión, los valores, la visión y la estrategia” (p.17). Asimismo, menciona que “El CMI traduce nuestra visión y estratégica a un conjunto coherente de medidas en cuatro perspectivas integradas” (p.44).

Por su parte Kaplan y Norton (2000) complementan que, “Además de una visión compartida, el Cuadro de Mando Integral establece un modelo común de actuación y comunica un enfoque holístico a la vinculación de esfuerzos y logros individuales con los objetivos de la unidad de negocio” (p.266), ver Figura 1.

Definición: El CMI es un sistema de gestión estratégica de largo plazo aplicado a todo tipo de organizaciones, que vincula la estrategia de la organización con las operaciones y sus respectivos responsables a través de mapas estratégicos, indicadores, metas e iniciativas estratégicas.

Perspectivas del CMI

El CMI contiene cuatro perspectivas integradas las cuales serán aplicadas a la empresa en estudio (Kaplan y Norton, 2000):

La perspectiva financiera. Las medidas de actuación financiera indican si la implementación de la estrategia en una empresa está contribuyendo a su mejora mediante objetivos, indicadores y acciones estratégicas. Son tres los temas estratégicos en la perspectiva financiera: el crecimiento y diversificación de los ingresos, la reducción de costos/mejoras de la productividad y la utilización de los activos/estrategia de inversión. Los objetivos e indicadores están relacionados con la rentabilidad de la empresa, el retorno sobre la inversión, el retorno sobre los activos, entre otros.

La perspectiva del cliente. Permite a las empresas equiparar los indicadores clave de sus clientes (satisfacción, retención, adquisición y rentabilidad) con los segmentos de clientes y mercado donde opera la empresa. Asimismo, permite identificar y medir las propuestas de valor para el cliente. Los indicadores centrales incluyen la cuota de mercado, el incremento de clientes, la satisfacción y la rentabilidad de clientes.

La perspectiva de los procesos internos. Los directivos de la empresa identifican aquellos procesos más críticos que influyen en la consecución de los objetivos de los accionistas y clientes. De esta manera, los objetivos e indicadores derivan en estrategias que buscan satisfacer las expectativas del accionista y del cliente seleccionado. Entre los diversos indicadores de esta perspectiva se encuentran: gestión de la marca, nuevos productos y servicios, liderazgo de aprovisionamiento, servicio posventa, etc.

La perspectiva de aprendizaje y desarrollo (A y D). Desarrolla objetivos e indicadores que impulsan el aprendizaje y el crecimiento de la organización y de sus empleados. Los objetivos de esta perspectiva busca proporcionar la infraestructura necesaria para alcanzar los objetivos en las tres perspectivas anteriores. Los indicadores clave de esta perspectiva son la retención del empleado y su productividad, las cuales dependen de su satisfacción en la empresa; para lograr esto, las empresas despliegan estrategias para mejorar el clima laboral, elevar las competencias del personal y desarrollar la infraestructura tecnológica necesaria.

Mapa estratégico: El mapa estratégico es una representación gráfica de relaciones causa-efecto de las estrategias de la empresa. Es fundamental explicar la relación entre los objetivos e indicadores de las perspectivas para que puedan ser gestionadas y convalidadas (Kaplan y Norton, 2000), ver Figura 2.

En el ámbito iberoamericano, Rodríguez (2003) asegura que:

La integración de los diferentes procesos en la empresa facilita la visión de la misma como un todo; esta visión global permite llevar a cabo la estructuración de los cuadros de mando, así como la coordinación de las actividades desarrolladas por los diferentes estamentos de la empresa. (p.180)

Sin embargo, a pesar de las ventajas de implementar un sistema de gestión como el CMI, Saldias, Seguel y Torres (2007) mencionan que:

La sola incorporación de las prescripciones de un modelo no es garantía de un mejor desempeño. Se requiere “internalizar” un sistema de trabajo diferente y más completo, donde se tome en cuenta gran parte de los factores que son decisivos para el éxito. (p.65)

METODOLOGÍA

Esta es una investigación de tipo no experimental. La metodología empleada es descriptiva, ya que se busca especificar las propiedades, características y el perfil de la empresa objeto de estudio hacia un análisis de las cuatro perspectivas que conforman el CMI (Hernández, Fernández y Baptista, 2010).

El diseño y posterior implementación del CMI como sistema de gestión empresarial demanda varios meses y años en cualquier empresa. Para el presente caso de estudio, la investigación abarcó tres etapas:

Etapa 1: El análisis de la posición competitiva de la empresa. Se identificaron y analizaron los factores externos que influyen en la empresa (Matriz EFE) ya sea como oportunidades o amenazas. Seguidamente, se realizó el análisis del microentorno a través de la metodología de las cinco fuerzas competitivas (Porter, 2017). El puntaje obtenido demostró que la industria de fabricación de tintas presenta baja atractividad, por lo que es necesario implementar un nuevo modelo de gestión empresarial que permita a la empresa hacer frente a cada fuerza competitiva.

En el análisis interno de la empresa, se identificaron los factores clave clasificados como fortalezas o debilidades a través de la matriz EFI. En el análisis FODA cruzado se resumen los indicadores clave del entorno empresarial y de la capacidad estratégica de una empresa que pueden afectar el desarrollo de la estrategia. Para ello se propone la implementación de cuatro tipos de estrategias de acuerdo a las capacidades actuales de la empresa motivo de estudio: estrategia FO, DO, FA y DA (ver Tabla 1).

Tabla 1 FODA cruzado.

| FORTALEZAS | DEBILIDADES |

|---|---|

| F1. Rapidez y atención personalizada a los clientes | D1. Baja rentabilidad del negocio |

| F2. Flexibilidad de la empresa para hacer frente a las caídas en la demanda | D2. Incapacidad del área comercial para incrementar las ventas |

| F3. Los productos son percibidos por los clientes como de buena calidad | D3. No cuentan con un sistema de gestión empresarial moderno y adaptado a sus necesidades |

| F4. El personal cuenta con amplia experiencia, es competente y comprometido | D4. Baja motivación del personal |

| F5. Dominio de los procesos de fabricación de los productos | D5. Limitadas capacidades operativas y financieras |

| D6. Mayores costos de producción con respecto a grandes competidores | |

| D7. Competidores con mejor posición de marca en el mercado | |

| OPORTUNIDADES | AMENAZAS |

| O1. Apoyo del Estado para el crecimiento de las pymes | A1. Inestabilidad política |

| O2. Crecimiento de la industria gráfica a nivel nacional | A2. Mayor competencia entre proveedores de tintas |

| O3. Mayor disponibilidad de capital humano calificado | A3. Percepción de inseguridad ciudadana, delincuencia |

| O4. Accesibilidad a insumos menos contaminantes de origen nacional | A4. Avance de la tecnología de materiales, de procesos y de equipos |

| A5. Lanzamiento de productos sustitutos a menor precio y mejor/igual calidad | |

| A6. Mayor conciencia de la sociedad respecto a la conservación y protección del medio ambiente | |

| A7. Las barreras de entrada a nuevos competidores son cada vez menores | |

| ESTRATEGIA FO (Maxi-Maxi) | ESTRATEGIA DO (Mini-Max) |

| FO1: Aprovechar el apoyo del Estado en capacitación, asistencia técnica y financiamiento | DO1: Implementar un nuevo sistema de gestión empresarial con enfoque en el crecimiento de las ventas y la rentabilidad |

| DO2: Invertir en fortalecer el área comercial y de marketing con nuevo personal y con indicadores clave de gestión | |

| ESTRATEGIA FA (Maxi-Mini) | ESTRATEGIA DA (Mini-Mini) |

| FA1: Implementar estrategias de fidelización, posicionamiento de la marca y captación de nuevos clientes a nivel nacional | DA1: Elaborar e implementar el plan estratégico de la empresa para el corto y mediano plazo |

| FA2: Implementar las 5S japonesas como técnica de gestión para mejorar la eficiencia en el proceso productivo | DA2: Reestructurar la empresa e implementar un nuevo sistema de gestión empresarial |

| FA3: Invertir en Investigación, Desarrollo e Innovación (I+D+i) | DA3: Evaluar alternativas como la fusión con otras empresas, reducción y venta de activos, venta de la empresa o declaración de quiebra o la liquidación |

| FORTALEZAS | DEBILIDADES |

| F1. Rapidez y atención personalizada a los clientes | D1. Baja rentabilidad del negocio |

| F2. Flexibilidad de la empresa para hacer frente a las caídas en la demanda | D2. Incapacidad del área comercial para incrementar las ventas |

| F3. Los productos son percibidos por los clientes como de buena calidad | D3. No cuentan con un sistema de gestión empresarial moderno y adaptado a sus necesidades |

| F4. El personal cuenta con amplia experiencia, es competente y comprometido | D4. Baja motivación del personal |

| F5. Dominio de los procesos de fabricación de los productos | D5. Limitadas capacidades operativas y financieras |

| D6. Mayores costos de producción con respecto a grandes competidores | |

| D7. Competidores con mejor posición de marca en el mercado | |

| OPORTUNIDADES | AMENAZAS |

| O1. Apoyo del Estado para el crecimiento de las pymes | A1. Inestabilidad política |

| O2. Crecimiento de la industria gráfica a nivel nacional | A2. Mayor competencia entre proveedores de tintas |

| O3. Mayor disponibilidad de capital humano calificado | A3. Percepción de inseguridad ciudadana, delincuencia |

| O4. Accesibilidad a insumos menos contaminantes de origen nacional | A4. Avance de la tecnología de materiales, de procesos y de equipos |

| A5. Lanzamiento de productos sustitutos a menor precio y mejor/igual calidad | |

| A6. Mayor conciencia de la sociedad respecto a la conservación y protección del medio ambiente | |

| A7. Las barreras de entrada a nuevos competidores son cada vez menores | |

| ESTRATEGIA FO (Maxi-Maxi) | ESTRATEGIA DO (Mini-Max) |

| FO1: Aprovechar el apoyo del Estado en capacitación, asistencia técnica y financiamiento | DO1: Implementar un nuevo sistema de gestión empresarial con enfoque en el crecimiento de las ventas y la rentabilidad |

| DO2: Invertir en fortalecer el área comercial y de marketing con nuevo personal y con indicadores clave de gestión | |

| ESTRATEGIA FA (Maxi-Mini) | ESTRATEGIA DA (Mini-Mini) |

| FA1: Implementar estrategias de fidelización, posicionamiento de la marca y captación de nuevos clientes a nivel nacional | DA1: Elaborar e implementar el plan estratégico de la empresa para el corto y mediano plazo |

| FA2: Implementar las 5S japonesas como técnica de gestión para mejorar la eficiencia en el proceso productivo | DA2: Reestructurar la empresa e implementar un nuevo sistema de gestión empresarial |

| FA3: Invertir en Investigación, Desarrollo e Innovación (I+D+i) | DA3: Evaluar alternativas como la fusión con otras empresas, reducción y venta de activos, venta de la empresa o declaración de quiebra o la liquidación |

Fuente: Elaboración propia.

Con base en la matriz Ansoff (1957), se determinó que la estrategia de crecimiento a implementar sería la de “desarrollo de mercado”, dado que el producto (tintas para la industria gráfica publicitaria) ya existía por lo que no se le consideraba como producto nuevo.

En esta fase, la recolección de datos se realizó mediante entrevistas, análisis de información, observación directa y documentación de la empresa.

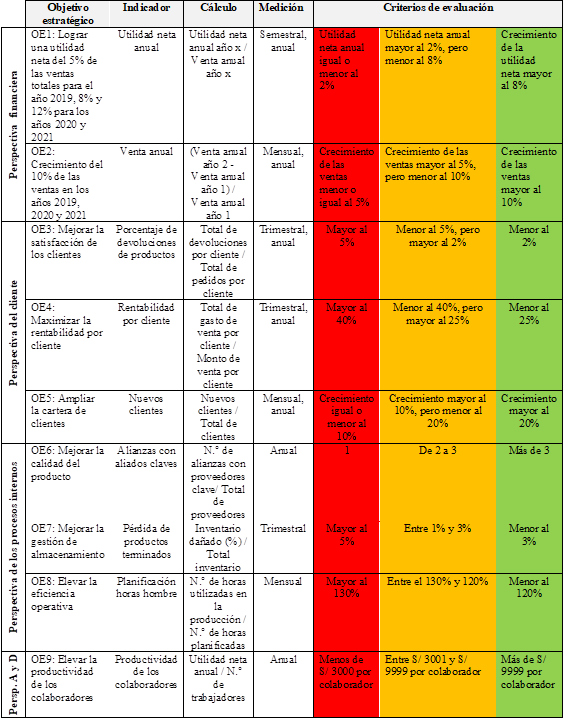

Etapa 2: El diseño de los cuatro componentes que conforman el CMI. Con la información recolectada en la fase previa, se procedió a diseñar el CMl (ver Tabla 2).

Adicionalmente al establecimiento de los objetivos estratégicos, se organizó el equipo responsable de la implementación del CMI cuyo liderazgo fue asumido por el gerente general y dueño de la empresa. En esta fase se consiguió el respaldo directivo al proyecto y se recibió retroalimentación favorable de los directivos y el compromiso de los colaboradores a la propuesta de misión, visión, valores, objetivos y estrategias. En concordancia con lo señalado por Nogueira, Medina, Hernández, Nogueira y Hernández (2009):

Hasta hace pocos años, la alternativa utilizada para medir la eficiencia de la empresa se basaba en el análisis exhaustivo de su información financiera. Las empresas ya no se gestionan solamente a través de sistemas de control de gestión construidos en torno a indicadores y metas financieras que tienen una reducida relación con el progreso en el logro de los objetivos estratégicos de medio y largo plazo. Se requiere de una visión holística de los negocios, de la necesidad de establecer medidas no financieras orientadas hacia el futuro de la organización, como la satisfacción de los recursos humanos o la innovación de nuevos productos y procesos. (p. 223)

La recolección de datos se realizó mediante la lluvia de ideas, la elaboración de flujograma de procesos, el diseño de la matriz de indicadores y del mapa estratégico.

Etapa 3: El periodo de implementación del CMI. Se estimó que la implementación definitiva y asimilación del CMI en toda la organización se realizaría en los años 2019, 2020 y 2021. La primera etapa del periodo de implementación del CMI se llevó a cabo entre enero y setiembre de 2019. En esta etapa se estableció el mecanismo para medir los avances del cumplimiento de los objetivos estratégicos. Si el objetivo alcanzado es menor a lo esperado, se activa una alarma que pinta de color rojo el tablero de control. Si el objetivo alcanzado se encuentra dentro de los parámetros esperados, el tablero se pinta de color amarillo para su respectiva evaluación y seguimiento. Si el objetivo alcanzado es superior a lo estimado, el tablero se pinta de color verde. El tablero de control se muestra en la Tabla 3.

En esta fase, la recolección de datos se realizó a través de talleres de sensibilización, reuniones de trabajo y actividades de retroalimentación.

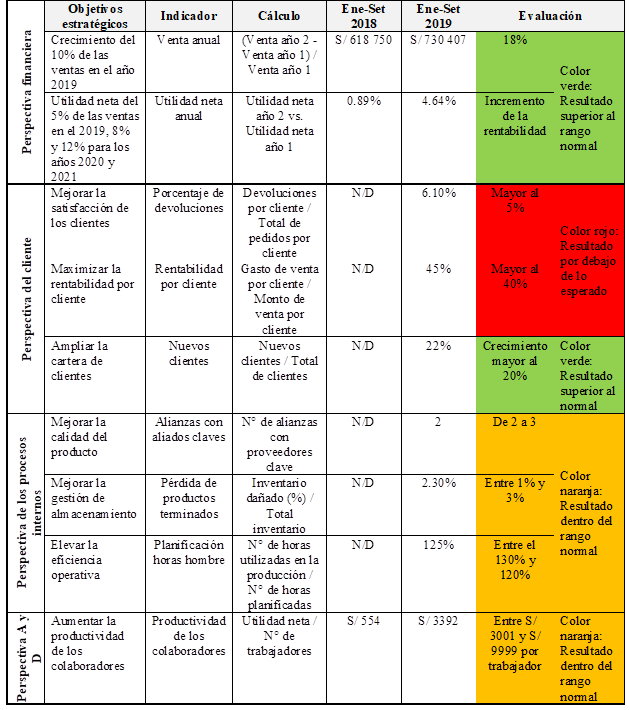

RESULTADOS

Los resultados de la implementación del CMI se presentan en el tablero de control en la Tabla 4. A continuación, se consignan las iniciativas estratégicas (IE) implementadas para alcanzar los objetivos de la perspectiva financiera.

Para el objetivo estratégico “Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021”

IE1: Se fortalecieron las capacidades comerciales del personal del área comercial.

IE2: Se desarrollaron nuevos canales de venta y distribución a nivel nacional.

IE3: Se establecieron alianzas con distribuidores y representantes autorizados.

IE4: Se lanzaron nuevos productos de mayor valor para el cliente.

IE5: Se implementaron medidas para captar nuevos clientes.

Para el objetivo estratégico “Lograr una utilidad neta del 5% de las ventas anuales en el año 2019, 8% para el año 2020 y 12% para el año 2021”

IE6: Se implementó un nuevo modelo de gestión empresarial con enfoque en el crecimiento de las ventas y utilidades.

IE7: Se optimizó la estructura de costos y se fortaleció la caja de la empresa al establecer una remuneración fija a los miembros de la familia que forman parte de la empresa.

IE8: Se redujeron los niveles de existencias de insumos y productos terminados.

IE9: Se accedió a mejores condiciones de financiamiento y se mejoró la solvencia de la empresa.

A continuación, se presentan las iniciativas estratégicas implementadas para alcanzar los objetivos de la perspectiva del cliente.

Para el objetivo estratégico “Mejorar la satisfacción de los clientes”:

IE10: Se mejoraron los procesos de venta y distribución.

Para el objetivo estratégico “Maximizar la rentabilidad por cliente”

IE11: Se logró incrementar la venta promedio por cliente.

Para el objetivo estratégico “Ampliar la cartera de clientes”

IE12: Se formuló e implementó un plan de marketing y de ventas.

A continuación, se presentan las iniciativas estratégicas implementadas para alcanzar los objetivos de la perspectiva de los procesos internos.

Para el objetivo estratégico “Mejorar la calidad del producto”

IE13: Se optimizó el proceso de compras para poder adquirir insumos de mejor calidad a un mejor precio y bajo mejores condiciones de pago.

Para el objetivo estratégico “Mejorar la gestión de almacenamiento”

IE14: Se implementó un sistema de control de inventarios de productos terminados a la medida de la empresa.

Para el objetivo estratégico “Elevar la eficiencia operativa”

IE15: Se planificaron los procesos de producción siguiendo las estimaciones de ventas del área comercial.

A continuación, se presentan las iniciativas estratégicas implementadas para alcanzar los objetivos de la perspectiva aprendizaje y desarrollo.

Para el objetivo estratégico “Aumentar la productividad de los colaboradores”

IE16: Se fomentó una nueva cultura empresarial centrada en el cumplimiento de objetivos individuales, grupales y organizacionales.

IE17: Se estimuló y recompensó el desempeño sobresaliente.

IE18: Se comenzó a medir el clima laboral y a realizar gestiones para mejorarlo.

IE19: Se realizaron dinámicas grupales para sensibilizar al personal sobre la importancia de su trabajo en la organización.

IE20: Se creó una base de datos con personal calificado y con potencial para ser contratado en diversas posiciones.

Verificación de las hipótesis

De acuerdo con los resultados del diseño e implementación del CMI mostrados en la Tabla 4, se puede afirmar que la implementación del CMI como sistema de gestión empresarial le ha brindado orientación a la empresa objeto de estudio en el corto, mediano y largo plazo. Los resultados obtenidos de la implementación del CMI como sistema de gestión empresarial se aprecian en la rentabilidad, el crecimiento de las ventas, el crecimiento de la cartera de clientes, el monitoreo proactivo del entorno competitivo, el diseño e implementación de estrategias de gestión, y en la nueva cultura empresarial. Por lo expuesto, se determina que la empresa ha mejorado sustancialmente su gestión empresarial, por lo que se concluye que la hipótesis general de la investigación se ha cumplido.

Asimismo, dado que el diseño e implementación del CMI mejoró la gestión empresarial de la empresa en estudio en cuanto al crecimiento de las ventas tal como se observa en la Tabla 5, puede afirmarse que la HE1 también se cumplió.

En vista de que la implementación del CMI ha logrado que la empresa objeto de estudio mejore su gestión empresarial en cuanto a la rentabilidad, tal como se muestra en la Tabla 6, puede afirmarse que la HE2 también se cumplió.

DISCUSIÓN

A continuación, se analizará y proyectará el comportamiento de los indicadores en las cuatro perspectivas del CMI para todo el año 2019. Se tomarán como base los resultados obtenidos hasta el mes de setiembre.

Proyección de la perspectiva financiera del CMI

Los indicadores muestran una tendencia favorable y se estima que los objetivos estratégicos de esta perspectiva se cumplirán (ver Tabla 7). Tal como se refleja en el mapa estratégico de la empresa, las perspectivas del cliente, de los procesos internos y de aprendizaje y desarrollo tienen un efecto directo (relación de causa y efecto) en los resultados de la perspectiva financiera.

Tabla 7 Proyección de la perspectiva financiera al 31.12.2019.

| Objetivos estratégicos | Indicador | Cálculo | Ene-Set 2019 | Proyección 2019 |

|---|---|---|---|---|

| Crecimiento del 10% de las ventas en los años 2019, 2020 y 2021 | Venta anual | (Venta anual año 2 - Venta anual año 1) / Venta año 1 | 18% | Crecimiento de las ventas mayor al 10% del año anterior |

| Conseguir una utilidad neta del 5% de las ventas totales para el año 2019, 8% para el año 2020 y 12% para el año 2021 | Utilidad neta anual | Utilidad neta año 2 vs. Utilidad neta año 1 | 4.64% | Utilidad neta con proyección mayor al 5% |

Fuente: Elaboración propia.

Proyección de la perspectiva del cliente del CMI

El nuevo enfoque del área comercial busca generar más ventas mediante el crecimiento de la cartera de clientes y la medición de la rentabilidad y satisfacción del cliente, lo que representa un desafío importante que la empresa deberá superar en los próximos meses o años. Los líderes de la empresa deberán recibir retroalimentación constante para corregir a tiempo las desviaciones que puedan presentarse.

Tal como se muestra en la Tabla 8, puede cumplirse con las metas establecidas en los indicadores “nuevos clientes” y “porcentaje de devoluciones”; sin embargo, mejorar la rentabilidad por cliente le demandará más tiempo a la empresa. Como nuevo sistema de gestión estratégica, el CMI le permitirá a la empresa optimizar la rentabilidad de sus clientes en el corto y mediano plazo.

Tabla 8. Proyección de la perspectiva del cliente al 31.12.2019.

| Objetivos estratégicos | Indicador | Cálculo | Ene-Set 2019 | Proyección 2019 |

|---|---|---|---|---|

| Mejorar la satisfacción de los clientes | Porcentaje de devoluciones | Devoluciones por cliente / Total de pedidos por cliente | 6% | Menor al 5% pero mayor al 3% |

| Maximizar la rentabilidad por cliente | Rentabilidad por cliente | Gasto de venta por cliente / Monto de venta por cliente | 45% | Mayor al 40% |

| Ampliar la cartera de clientes | Nuevos clientes | Nuevos clientes / Total de clientes | 22% | Crecimiento mayor al 20% |

Fuente: Elaboración propia.

Proyección de la perspectiva de los procesos internos del CMI

Los indicadores muestran una tendencia favorable y se estima que los objetivos estratégicos de esta perspectiva se cumplirán (ver Tabla 9).

Tabla 9 Proyección de la perspectiva de los procesos internos al 31.12.2019.

| Objetivos estratégicos | Indicador | Cálculo | Ene-Set 2019 | Proyección 2019 |

|---|---|---|---|---|

| Mejorar la calidad del producto | Alianzas con aliados clave | N.° de alianzas con proveedores claves/ Total proveedores | Más de 3 | |

| Mejorar la gestión de almacenamiento | Pérdida de productos terminados | Inventario dañado (%) / Total inventario | 2.30% | Entre 1% y 3% |

| Elevar la eficiencia operativa | Planificación horas hombre | N.° de horas utilizadas en la producción / N.° de horas planificadas | 125% | Entre el 130% y 120% |

Fuente: Elaboración propia.

Los indicadores establecidos en esta perspectiva impulsan la eficiencia de los procesos de compra, fabricación y almacenamiento; asimismo, generan un impacto económico y financiero positivo en la empresa. En los próximos años, el CMI podría consolidarse como sistema abierto de gestión estratégica con capacidad para evaluar y asignar nuevos indicadores a los objetivos estratégicos de esta perspectiva, como por ejemplo alianzas con distribuidores clave, mejora de la rotación de inventarios, mejora de los costos de producción, entre otros.

Proyección de la perspectiva aprendizaje y desarrollo del CMI

La proyección del indicador “productividad de los colaboradores” para el año 2019 es favorable y se estima que esta seguirá incrementándose en los años 2020 y 2021.

Tal como se muestra en la Tabla 10, hasta el mes de setiembre del año 2019, cada trabajador generó alrededor de S/ 3392 de rentabilidad.

Tabla 10 Proyección de aprendizaje y desarrollo al 31.12.2019.

| Objetivos estratégicos | Indicador | Cálculo | Ene-Set 2019 | Proyección 2019 |

|---|---|---|---|---|

| Aumentar la productividad de los colaboradores | Productividad de los colaboradores | Utilidad neta / N.° de trabajadores | S/ 3392 | Entre S/ 3001 y S/ 9999 por colaborador |

Fuente: Elaboración propia.

Si continúa mejorándose el incremento de la productividad de los colaboradores, la empresa podría asegurar su sostenibilidad en el mercado, además de estar en la capacidad para pagar dividendos a sus accionistas y repartir utilidades a sus colaboradores. De esta manera, se generaría un círculo virtuoso que permitiría mejorar la productividad a nivel organizacional, grupal e individual.

CONCLUSIONES

El diseño y la implementación del CMI mejoró sustancialmente la gestión empresarial en la empresa de fabricación de tintas para el sector gráfico ubicada en la ciudad de Lima.

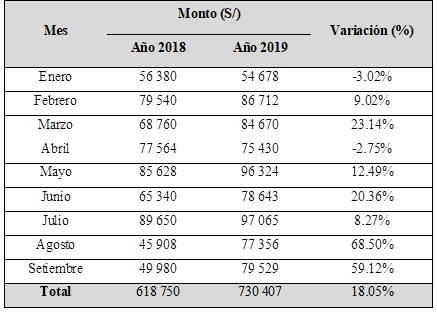

Las ventas en el periodo enero-setiembre 2019 aumentaron en 18% con respecto al mismo periodo del año anterior. Asimismo, la rentabilidad se incrementó, se pasó de 0.89% al 4.64% de margen neto en el mismo periodo.

La implementación del CMI como sistema de gestión empresarial en la empresa estudiada fortaleció su capacidad para generar mayores ventas.

El CMI como nuevo sistema de gestión empresarial generó cambios en todas las áreas de la empresa, así como en la relación con sus clientes, proveedores y acreedores; en consecuencia, se mejoraron sustancialmente los márgenes de rentabilidad.

Antes de la implementación del CMI, la empresa estudiada se encontraba en una posición interna débil y no era competitiva. Se determinó que su ventaja competitiva radica en fabricar productos de buena calidad a precios competitivos para un segmento de mercado específico. El CMI y sus componentes permitieron alinear los objetivos organizacionales con la estrategia a seguir.

Mediante la implementación del CMI, la empresa en estudio fortaleció su capacidad para monitorear su dinámico entorno competitivo, minimizar las amenazas y aprovechar las oportunidades que se presentan.