texto en

texto en  Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

La Carretera Central ha colapsado por el incremento del tránsito debido, principalmente, a la excesiva presencia de camiones pesados; esto la vuelve peligrosa y ocasiona que los transportistas disminuyan su velocidad y asuman un mayor costo económico por la congestión vehicular debido al tiempo perdido en dicho tráfico, que en promedio es de 40 km/h según Casapia (2014). Una solución a este problema es construir una nueva carretera; sin embargo, esto demandaría un proceso de alta ingeniería y de alto financiamiento, por lo que se necesita introducir una alternativa modal en el transporte terrestre de mercancías como los minerales. Por ello, esta investigación aborda a profundidad la contribución del ferrocarril, cuyo promedio de velocidad es de 25 Km/h (con paradas en estaciones y sincronización de locomotoras y vagones), con la finalidad de atender los requerimientos de la actividad productiva nacional, y reducir la congestión de las carreteras producida por esta.

Antecedentes

Desde su aparición en el país, el transporte automotor por carretera se enfrentó competitivamente con el ferrocarril, el cual ya contaba con un desarrollo previo de 50 años. No obstante, el sistema de transporte ferroviario del centro y del sur del país viene presenciando un lento declive, a pesar de que actualmente en otros países se llega a una situación de equilibrio en cuanto a los volúmenes de carga que se transportan.

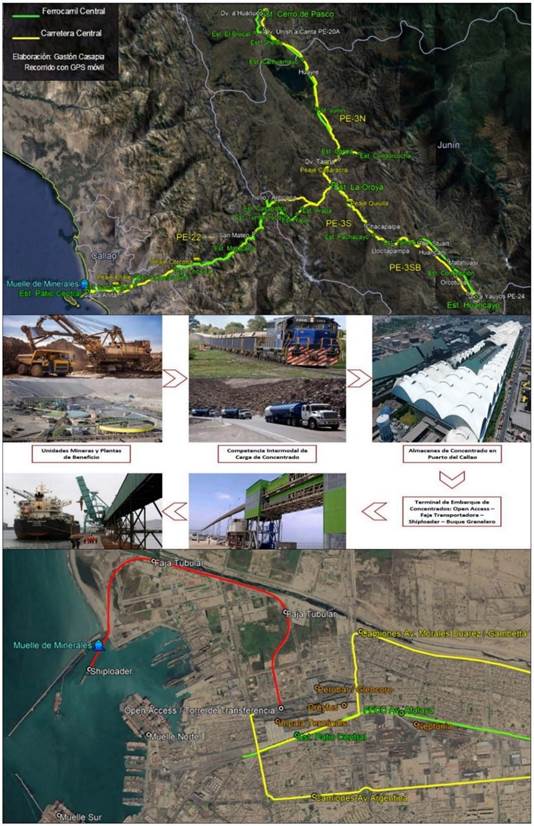

La productividad del Perú se robustece en la explotación minera por lo que ha habido una expansión de la red de carreteras con primacía sobre el transporte ferroviario; es así como el Ferrocarril Central compite especialmente en forma directa con la Carretera Central. Según Casapia (2014), estos dos modos de transporte competitivo comprenden la “bimodal central”, la cual comunica las regiones de Pasco, Junín y Lima con el Puerto del Callao; de esto se deduce que la proporción de carga a través de camiones es casi cuatro veces la carga que se transporta en trenes, lo que conduce a la saturación en la carretera (ver Figura 1).

La Carretera Central, de 377 km de longitud, está concesionada a la empresa Deviandes S.A.C. desde el año 2010, la cual está encargada de realizar mantenimientos rutinarios y periódicos a fin de postergar su rehabilitación. Sus ingresos provienen del cobro de peajes en Corcona, Casaracra y Quiulla, al que se le agregaría un peaje adicional, amparados por ingresos mínimos anuales garantizados concedidos por el Estado, que para el año 2016 fueron de USD 14 271 590 sin incluir I.G.V. y por cada Unidad de Peaje, según se estipula en el Contrato de Concesión del Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público [ Ositrán] (2010).

El Ferrocarril Central se concesionó en el año 1999 a Ferrovías Central Andina S.A., cuya infraestructura, material tractivo (locomotoras) y rodante (vagones y coches) pertenecieron a la Empresa Nacional de Ferrocarriles (Enafer). La vía férrea, con una trocha estándar de 1.44 m y una extensión de 477 km, viene siendo rehabilitada y su parque ferroviario, renovado. Sus tarifas proceden del cobro por uso de la vía por kilómetro recorrido, del cual se retribuye al Estado el 24.75% de los ingresos brutos (sin incluir ingresos del material tractivo o rodante, ni I.G.V) (Ositrán, 2006).

La importancia del almacenamiento y embarque de la carga proveniente de la Región Central se extiende hasta el Puerto del Callao, pues forma parte de la cadena logística de los minerales exportados entre la mina o la planta concentradora y los buques que se cargan en el puerto. Es así que desde finales del año 2014 la exportación se desarrolla a través de la concesión del Terminal de Embarque de Concentrados de Minerales a la empresa Transportadora Callao S.A., la cual posee un sistema hermético de faja transportadora que va desde un punto de acceso libre o público (open access) o torre de transferencia hacia el muelle (shiploader), previsto para atender 2000 toneladas por hora y naves de hasta 60 000 toneladas de peso muerto (deadweight tonnage - DWT). Los beneficios de este sistema de embarque es que es 5 veces más rápido que el anterior, reduce 8 días de tiempo de espera en bahía, reduce 3 días de tiempo de estadía en muelle, y ha reemplazado aproximadamente 369 000 viajes de camiones entre almacenes y el puerto, según Transportadora Callao (2018).

Fuente: Elaboración propia con herramientas de orientación geoespacial.

Figura 1 Flujo de la competencia intermodal de la bimodal central y embarque de concentrados en Puerto Callao.

Esta investigación tiene como objetivo analizar la adecuada competencia intermodal del transporte de carga minera que disminuya la congestión vehicular de la cadena logística minera en la Región Central.

HIPÓTESIS

La adecuada competencia intermodal del transporte de carga ferroviaria disminuye la congestión vehicular de la cadena logística minera en la Región Central.

JUSTIFICACIÓN

El sector minero tradicional es el principal exportador del Perú. En el 2017, este sector generó alrededor del 61% del valor total de exportaciones FOB, que ascendió a USD 26 809 millones, lo que representó un incremento del 27.4% en relación con el año anterior, debido al aumento de exportaciones de cobre (36%), hierro (27%), zinc (32%), y otros minerales (42%) (Superintendencia Nacional de Aduanas y de Administración Tributaria [SUNAT], 2018), lo que ha contribuido con el incremento del PBI, que es el indicador que mide la capacidad de generación de riqueza en la economía del país.

Ante la ausencia de refinerías en el Perú, más del 95% de la producción minera se envía al mercado exterior; dentro de esta se encuentran los concentrados de mineral, tales como cobre, plomo, plata, oro, zinc y molibdeno. Estos concentrados se han comercializado internacionalmente a través del canal privado, que está constituido por productores y comerciantes nacionales y extranjeros (traders), los cuales se encargan de movilizar actualmente el total de la producción exportable de dichos concentrados haciendo uso de la logística y sus medios de transporte.

Debido al uso extensivo de camiones de carga, con la premisa de que es el único medio para cumplir con los calendarios de comercialización, año tras año la congestión vehicular en la Carretera Central se incrementa en índices para lo que su infraestructura de transporte no fue diseñada.

La Región Central posee otro modo de transporte mucho más eficiente para grandes volúmenes de carga y largas distancias: el Ferrocarril Central; sin embargo, este no tiene las mismas condiciones de equidad, aun cuando el Plan Nacional de Desarrollo Ferroviario indica que su finalidad es que contribuya a la competitividad de las exportaciones (Resolución Ministerial N.° 396-2016-MTC, 2016).

La infraestructura de transporte de uso público debe apuntar a que este llegue a más sitios y más rápido; a que sea más económico, más seguro, más cómodo; y principalmente que reduzca la brecha en infraestructura y que eleve la competitividad del país. En consecuencia, esta investigación analiza la correlación entre la problemática del exceso de camiones con carga minera en la Carretera Central, según la competencia intermodal, y su logística minera hacia puertos; así, se busca aminorar su circulación mediante el uso del ferrocarril, que es más eficiente y asequible.

BASES TEÓRICAS

Competencia intermodal del transporte de carga

El transporte de forma intermodal se da cuando se articulan diferentes modos de transporte, realizando el trasbordo de materiales y mercancías con una única medida de carga que podrían ser en contenedores u otros elementos de transporte con capacidad de carga.

Tomando como punto de referencia el reparto modal del transporte de carga en diferentes economías del mundo -incluyendo 28 países de la Unión Europea, USA, Japón, China y Rusia-, los modos marítimo y terrestre en carretera trasladan el mayor porcentaje de carga con un 33% cada uno, mientras que el transporte terrestre en ferrocarril se acerca con un 22% del total de carga en billones de toneladas-kilómetro, según la European Commission (2018). Sin embargo, esta competencia intermodal dista de nuestra realidad, en donde los estudios del Plan Intermodal de Transportes 2004-2023 establecen que existe un transporte de “carga interurbana” que se da en un 74% por la carretera, 13% por el modo ferroviario, 12% por el marítimo y 1% entre el modo fluvial y el aéreo (Ministerio de Transportes y Comunicaciones [MTC], 2005).

Según Rodrigue, Comtois y Slack (2013), “Los modos pueden competir o complementarse entre sí en términos de costo, velocidad, accesibilidad, frecuencia, seguridad, comodidad, etc.” (p. 107) dependiendo de las siguientes condiciones: 1. Diferentes mercados geográficos, 2. Diferentes mercados del transporte, y 3. Diferentes niveles de servicio.

Si bien la existencia de la competencia intermodal depende de los mercados geográficos y del transporte, existen otros factores que afectan estos principios, tales como las condiciones de la infraestructura, las condiciones orográficas y los niveles de servicio en colapso o con congestión; por lo que se debe de optimizar la competencia intermodal del transporte de carga para largas distancias.

Según Thomson y Bull (2002), “la congestión es la condición que prevalece si la introducción de un vehículo en un flujo de tránsito aumenta el tiempo de circulación de los demás” (p. 110). En ese sentido, Ortúzar y Willumsen (2011) definen que la congestión surge cuando la intensidad de la demanda se aproxima a la capacidad de la instalación (infraestructura de carretera o ferrocarril) y el tiempo requerido para utilizarla sobrepasa la media establecida de baja demanda.

Cadena logística de la comercialización minera

La cadena de valor en la industria minera -desde la extracción en minas, el procesamiento y la comercialización de concentrados hasta su exportación en puertos- determina la eficiencia de su logística minera; sin embargo, el reajuste del costo logístico depende de los operadores según su capacidad de reducir sus costos fijos y el alto índice de especialización logística, por lo que los empresarios mineros deben de tomar la decisión de seleccionarlos por criterios de comunicación, valor del flete, capacidad de atención, y calidad de entrega (Galo, Ribeiro, Mergulhão, y Vieira, 2018).

METODOLOGÍA

Esta investigación no experimental se realiza en base a un encuadre metodológico descriptivo-comparativo, estipulado en un análisis comparativo de la demanda del transporte de carga minera terrestre tanto en la Carretera Central como en el Ferrocarril Central en servicio, para conocer la alternativa modal al tráfico existente en la infraestructura vehicular.

Los modos de infraestructura terrestre de uso público en la Región Central son únicos, por lo que la población y tamaño del estudio son los mismos; estos son el Ferrocarril del Centro y la Carretera IIRSA Centro Tramo 2.

Se evalúa la cadena logística minera que comprende la competencia intermodal de la carga, es decir, desde las plantas en las unidades mineras hasta el Puerto del Callao, analizando (1) el Índice Medio Diario Anual (IMDA) de los vehículos que pasan por las estaciones de conteo de la Carretera Central y sus rutas alternas y (2) la demanda de trenes según los reportes de envíos del Ferrocarril Central. Así, se tiene el total de unidades que llegan a almacenamiento en el puerto, las mismas que proceden luego a despachar la carga minera por medios marítimos a través del movimiento de tráfico del Terminal de Embarque de Concentrados de Minerales en el Puerto del Callao.

RESULTADOS

Productividad minera en la Región Central

El área de influencia de la investigación abarca la Región Central del país, en la cual ha habido actividad de producción minera metálica por muchos años, particularmente en la orografía andina de las Regiones de Lima, Junín y Pasco. En consecuencia, la investigación se circunscribe directamente en 20 Unidades Mineras, en 15 de las cuales de aplica el método de explotación de minería subterránea; en 4, de minería superficial; y en 1, la de Cajamarquilla, de refinería (Ministerio de Energía y Minas [MINEM], 2018) (ver Tabla 1).

Tabla 1 Unidades mineras de la Región Central.

| Id | Mét. Expl. | Titular | Unidad | Reg. | Prov. | Dist. | Prod. |

| 1 | Minería Subte. | Comp. Minera Argentum S.A. | Anticona | Junín | Yauli | Yauli | Zn, Ag, Cu, Pb |

| 2 | Minería Subte. | Comp. Minera Argentum S.A. | Manuelita | Junín | Yauli | Yauli | Pb, Zn, Ag, Cu |

| 3 | Minería Subte. | Comp. Minera Argentum S.A. | Morococha | Junín | Yauli | Morococha | Pb, Zn, Ag, Cu |

| 4 | Minería Subte. | Nexa Resources Atacocha S.A.A. | Atacocha | Pasco | Pasco | San Fco. Asís de Yarusyacán | Pb, Zn, Au, Ag, Cu, Bi |

| 5 | Minería Subte. | Comp. Minera Casapalca S.A. | Americana | Junín | Yauli | Yauli | Zn, Ag, Cu, Pb |

| 6 | Minería Subte. | Comp. Minera San Ignacio de Morococha S.A.A. | Palmapata | Junín | Chancha-mayo | San Ramón | Pb, Zn |

| 7 | Minería Subte. | Comp. Minera San Ignacio de Morococha S.A.A. | San Vicente | Junín | Chancha-mayo | Vitoc | Pb, Zn |

| 8 | Minería Super. | Emp. Administradora Cerro S.A.C. | Cerro de Pasco | Pasco | Pasco | Simón Bolívar | Cu, Pb, Zn, Au, Ag |

| 9 | Minería Subte. | Emp. Minera Los Quenuales S.A. | Yauliyacu | Lima | Huarochirí | Chicla | Zn, Ag, Pb, Cu |

| 10 | Minería Subte. | Nexa Resources El Porvenir S.A.C. | Milpo Nº1 | Pasco | Pasco | Yanacancha | Cu, Pb, Zn, Au, Ag |

| 11 | Minería Super. | Minera Chinalco Perú S.A. | Toromocho | Junín | Yauli | Morococha | Cu, Mo, Zn, Ag, As |

| 12 | Minería Subte. | Soc. Minera Austria Duvaz S.A.C. | Austria Duvaz | Junín | Yauli | Morococha | Pb, Zn, Ag, Cu |

| 13 | Minería Super. | Soc. Minera El Brocal S.A.A. | Colquijirca Nº1 | Pasco | Pasco | Simón Bolívar | Cu, Au, Ag, As |

| 14 | Minería Super. | Soc. Minera El Brocal S.A.A. | Colquijirca N°2 | Pasco | Pasco | Tinyahuarco | Zn, Ag, Pb, Cu |

| 15 | Minería Subte. | Volcan Comp. Minera S.A.A. | Andaychagua | Junín | Yauli | Huay-Huay | Zn, Ag, Pb, Cu |

| 16 | Minería Subte. | Volcan Comp. Minera S.A.A. | Carahuacra | Junín | Yauli | Yauli | Zn, Ag, Cu, Pb |

| 17 | Minería Subte. | Volcan Comp. Minera S.A.A. | Morada | Junín | Yauli | Yauli | Cu, Pb, Zn, Ag |

| 18 | Minería Subte. | Volcan Comp. Minera S.A.A. | San Cristóbal | Junín | Yauli | Yauli | Cu, Pb, Zn, Ag |

| 19 | Minería Subte. | Volcan Comp. Minera S.A.A. | Ticlio | Junín | Yauli | Morococha | Cu, Pb, Zn, Ag |

| 20 | Refinería | Nexa Resources Cajamarquilla S.A. | Refinería de Cajamarquilla | Lima | Lima | Lurigancho | Cd, Cu, Zn, Ag |

Fuente: Elaboración propia a partir del Mapa de Principales Unidades Mineras en Producción (MINEM, 2018).

Competencia de la bimodal central en transporte de carga minera

Hace aproximadamente un siglo, el traslado minero desde las unidades de la empresa Cerro de Pasco Copper Corporation hacia La Oroya y El Callao se realizaba por medio del ferrocarril; sin embargo, la aparición posterior de los vehículos de carga pesados y la culminación de la Carretera Central en 1936 hicieron ver que su logística podría ser reducida, sobre todo porque no existía en aquel momento, ni existe hoy en día, un justiprecio entre el pago de peaje por eje y el deterioro por eje equivalente que ocasiona el sobrecargar la vía.

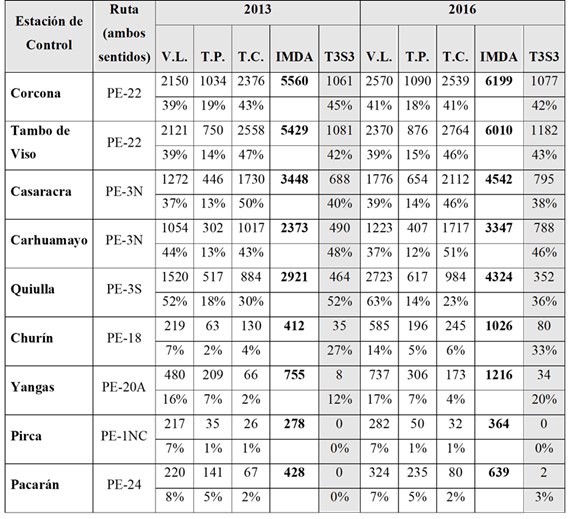

Debido a la dificultad para obtener información sobre el transporte de minerales a través de las carreteras del país, se realiza el conteo de las unidades de transporte terrestre al atravesar puntos de control o estaciones. De esta forma, el Ministerio de Transportes y Comunicaciones consigue el IMDA por tipo de vehículo según tramos viales. Para el ámbito de la Región Central, se toman en cuenta los datos del MTC (MTC, 2013 y MTC, 2016) -considerando que el 2016 fue el último año en que se publicó información de dicho ministerio- y se analizan la Tabla 2 y la Figura 2.

En la Tabla 2 se aprecia el número de vehículos que hacen uso de la Carretera Central (PE-22, PE-3N y PE-3S) y las rutas alternas en ambos sentidos. Según la clasificación por demanda del Manual de Carreteras del MTC (Resolución Directoral N° 03-2018-MTC, 2018), una vía con un IMDA mayor a 6000 veh/día, con dos o más carriles de 3.60 m de ancho mínimo y un separador central de 6.00 m sería una Autopista de Primera Clase; es decir que su sección típica mediría un ancho mínimo de 20.40 m. Sin embargo, la Carretera Central aún posee una calzada de 6.60 m, razón por la cual aún presenta inconvenientes con su diseño geométrico y, por lo tanto, problemas de congestión vehicular.

Es conveniente observar cómo el flujo de los medios de transporte pesado de seis ejes -como los camiones T3S3 (tractor de tres ejes y semitrailer de tres ejes) y los encapsulados mineros con que se trasladan los concentrados hacia puerto- han ido aumentando a razón de 1 a 5% anual en promedio, aunque en Carhuamayo (entre Cerro de Pasco y La Oroya) este aumento llegó hasta 20%, mientras que en otras rutas como la PE-18 en Churín (entre Huaura y Ambo) el incremento fue del 43% y en la PE-20A en Yangas (entre Lima y Unish) se llegó incluso a un 108% anual.

Tabla 2 IMDA 2013 - 2016 en la Región Central.

Nota: V.L.: Vehículo Ligero (autos y camionetas).

T.P.: Transporte Público (camioneta rural, micros y ómnibus).

T.C.: Transporte de Carga (camiones 2 y 3 ejes, articulados).

Fuente: Elaboración propia a partir de IMDA por tipo de vehículo, según tramos viales (MTC, 2013; MTC, 2016).

Fuente: Elaboración propia en Google Earth, a partir del IMDA, por tipo de vehículo, según tramos viales (MTC, 2013; MTC, 2016).

Figura 2 IMDA 2013 - 2016 en la Región Central

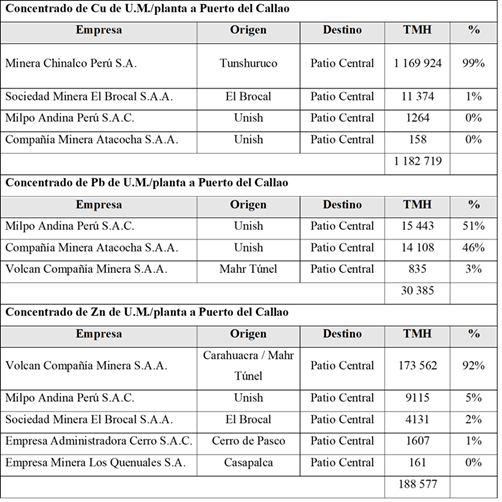

Además de analizar el traslado de concentrados de minerales en vehículos pesados, también se puede comparar el movimiento de trenes (locomotoras y vagones) y sus respectivas cargas a través del Ferrocarril Central, cuya información proviene del concesionario Ferrovías Central Andina S.A. (FVCA); así, se tiene la Tabla 3 del transporte de concentrados de minerales (Ferrovías Central Andina [FVCA], 2017).

Tabla 3 Transporte de carga en Ferrocarril Central, destino Callao 2017.

Fuente: Elaboración propia a partir del Reporte Acumulado de Clientes por Carga (FVCA, 2017).

Una vez llegado el concentrado de zinc al Callao, un total de 10 037 TMH fueron trasladados a la Refinería de Cajamarquilla por Nexa Resources Cajamarquilla S.A. para obtener barras de zinc.

En el 2017, el origen del transporte de concentrado de cobre, plomo y zinc a través de la línea férrea con destino el Puerto del Callao (Patio Central) fueron las plantas de beneficio y/o unidades mineras en producción. Los principales clientes del ferrocarril según concentrado fueron la Minera Chinalco con el 99% del cobre; Volcan con el 92% del zinc; y, en el caso del plomo, Milpo con el 51% y Atacocha con el 46%; estas dos últimas han pasado a conformar actualmente la empresa Nexa Resources, que en consecuencia se llevaría el 97% del plomo.

Logística minera en el Puerto del Callao

Independientemente de la cadena de suministros hacia las minas, la cadena logística organiza el transporte para entregar los productos procedentes de las plantas de beneficio hacia el cliente final. Ya sea utilizando la bimodal central u otras rutas alternativas, el propósito de las empresas mineras es completar dicha cadena hacia una refinería o el Puerto del Callao, según el contrato de comercialización que haya suscrito.

Debido a las exigencias con respecto a las entregas de minerales, la mayoría de mineras subcontratan la organización del transporte a operadores logísticos o traders, los cuales ofrecen el servicio de asesoría logística minera, que consiste en contratar a las empresas de transporte, recoger y trasladar la mercadería, contratar depósitos para el almacenamiento, lidiar con trámites aduaneros y envíos marítimos, etc. Entre estos operadores logísticos, estratégicamente se encuentran Trafigura Perú S.A.C. (ex Cormín) y Glencore Perú S.A.C.

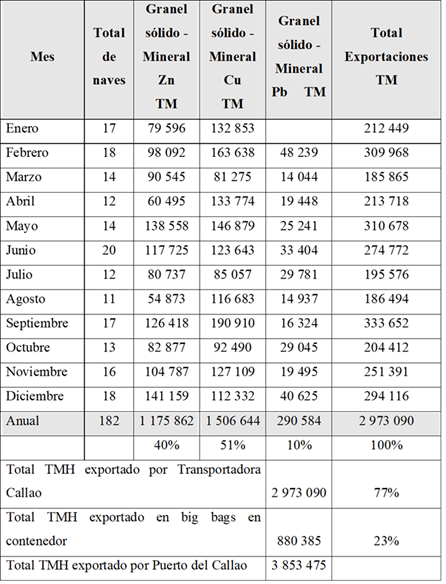

En el Plan de Negocios del Terminal de Embarque de Concentrados (Transportadora Callao, 2018) se detalla el tráfico del año 2017 de los almacenes de alimentación utilizados en puerto, tales como Impala Terminals con el 45%, Perubar con el 33%, Chinalco con el 15%, y Dreyfus con el 7%. Esto se complementa con la información del Resumen General de Naves y Tráfico de Carga en el Terminal de Embarque de Concentrados de Minerales (Ositrán, 2018) de la Tabla 4.

Tabla 4 Exportación de concentrados de Transportadora Callao 2017.

Fuente: Elaboración propia a partir de Resumen General de Naves y Tráfico de Carga en Terminal de Embarque de Concentrados de Minerales (Ositrán, 2018).

Se atendieron 182 naves o bulk carriers con un promedio de 16 336 TM, que sumó un total de 2 973 090 toneladas de carga para el año 2017, lo que representó el 77% del total exportado de concentrados de mineral en el Puerto del Callao y el 26% del total exportado en el Perú.

La principal problemática que se aprecia en el Puerto del Callao es que aún parte de los concentrados se exportan en big bags dentro de contenedores, lo que equivale a un 23% del total de exportaciones. Por esta razón, el concesionario ha venido registrando pérdidas en sus estados de resultados, ya que la carga atendida por el Terminal es sustancialmente menor a la proyectada.

Con la información recolectada sobre las unidades mineras de la Región Central, y sus plantas concentradoras, se puede estimar la cantidad de camiones pesados que se desplazan por esta región, el número de vagones transportadores de concentrado de mineral y las exportaciones que hacen uso de la faja transportadora del Terminal de Embarque de Concentrados de Minerales del Callao.

DISCUSIÓN

En el 2017, Transportadora Callao movilizó un total de 2 973 090 TMH de concentrados de cobre, zinc y plomo; si se considera que el mismo año el Ferrocarril Central transportó al puerto 1 391 644 TMH de concentrados con las mismas características, se puede deducir que la diferencia de estos montos son las toneladas que fueron enviadas en camiones al Callao, esto es, 1 581 446 TMH; es decir, del total transportado, un 47% se movilizó en vagones del ferrocarril y un 53% por medio de camiones.

Dado que no existe mayor investigación al respecto, salvo el comparativo de la bimodal central, y con base en lo expuesto, se sustenta que la mayoría de mineras subcontratan a traders que prefieren el uso de empresas de transporte en camiones.

Si se considera que un camión encapsulado de concentrado minero posee una carga útil promedio de 30 TMH, la cantidad de camiones por año que llegaron a puerto fue de 52 715, con una frecuencia de 144 camiones/día.

PRUEBA DE HIPÓTESIS

Como se puede apreciar en la Tabla 2, el IMDA en el punto de control de Corcona fue de 6199 vehículos; si se transfiere la carga de la carretera al ferrocarril, retirando tan solo un promedio de 288 camiones en ambos sentidos, el IMDA se reduciría en casi el 5%. Al incluir en el cambio de carga a los camiones de transporte de big bags de la Tabla 4, se reemplazarían por día alrededor de 448 unidades, es decir, el 42% de camiones de 6 ejes, con lo que se obtendría la descongestión de vehículos pesados no solo en la carretera sino particularmente en el acceso a Lima y al puerto marítimo del Callao. Así, el análisis demuestra que la adecuada competencia intermodal del transporte de carga ferroviaria disminuye la congestión vehicular de la cadena logística minera.

CONCLUSIONES Y RECOMENDACIONES

El desarrollo de infraestructura con respecto al modo de transporte terrestre ha venido consolidándose según el protagonismo tecnológico de sus medios de transporte. Es así que los costos promedio de operación de un camión -combustible, mantenimiento, repuestos y seguros- son significativamente menores que el material tractivo y rodante que utiliza un tren; asimismo, la infraestructura de transporte en carreteras con un pavimento flexible tiene un costo menor en inversión que la vía férrea (Casapia, 2014); no obstante, el primero recibe un mayor subsidio, a pesar de que el ferrocarril posee mayores costos hundidos, con un periodo de uso en promedio de 80 años en operación antes de ser rehabilitados.

Tras la discusión, se tiene que el modo ferroviario debería garantizar el beneficio socioeconómico del país, reduciendo la congestión vehicular, ahorrando el tiempo de traslado, el gasto de operación vehicular, el decrecimiento de accidentes de tránsito y, especialmente, disminuyendo los costos derivados del uso intensivo de camiones; es decir, debería primar una política de seguridad, de salud medio ambiental y de responsabilidad social.

El desarrollo de la infraestructura de transporte es necesaria para reducir los costos logísticos e incrementar el crecimiento sostenible de la región, de modo que se cierre la brecha de infraestructura que en nuestro país sería una buena opción para lograr la solidez del Plan Nacional de Infraestructura para la Competitividad (D. S. N.° 238-2019-EF, 2019), cuya brecha a corto plazo en transporte ferroviario considera S/20 430 000 000, mediante la conectividad multimodal, integrando la productividad y sus regiones utilizando los modos de la carretera, del ferrocarril y del acuático.