text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

INTRODUCCIÓN

En el Perú, el sector automotriz se conforma principalmente por la comercialización de vehículos, carrozados, combustibles, suministros y la oferta de servicio técnico. Negri (2019) señala que el 12% del PBI nacional es generado por el sector transporte y a su vez produce más de S/ 15 000 000 000, que equivalen al 14% de los ingresos tributarios en el Perú. Al respecto, INEI (2020) menciona que el comercio al por menor creció en 3.14%, impulsado por la venta de combustibles y lubricantes para vehículos automotores, y que el comercio automotriz se incrementó en 4.62% por la mayor comercialización de vehículos livianos y pesados, lo que derivó en un mayor consumo de autopartes, accesorios, llantas, entre otros; sin embargo, los servicios de mantenimiento preventivo y correctivo mostraron un retroceso en el mismo periodo.

La Asociación Automotriz del Perú (2019) señala que el parque automotor en el Perú, según el Gerente General de la AAP Ellioth Tarazona, posee un índice de motorización de 10.7 -mientras que en Chile, Argentina y México hay entre 3 y 3.3 personas por vehículo-, con una edad de 13.6 años por vehículo, lo cual deriva en un mayor consumo de combustible, contaminación, sobrecostos, entre otros. Además, desde el 2014 se presenta una caída en la importación de vehículos debido al alza del Impuesto Selectivo al Consumo (ISC) vehicular. Cabe precisar, que mediante el Decreto Supremo N.° 095-2018-EF (2018), se incrementó entre 20% a 40% el impuesto a la adquisición de vehículos; por otro lado, el Decreto Supremo N.° 181-2019-EF (2019) modificó nuevamente el ISC reduciendo el impuesto a ciertas cilindradas y elevando el impuesto a la compra y venta de vehículos de segunda mano.

Una de las áreas del sector automotriz que genera un alto porcentaje de los ingresos es la de repuestos, debido a que estos son necesarios para mantener el valor de los bienes. La Asociación Automotriz del Perú (2020) señala que la importación de suministros durante los años 2018 y 2019 presentó una caída de 2.6%, lo cual, aunado con el alza de precios y la alta competitividad, repercutió en detrimento del desempeño del sector, pues este enfrenta clientes que buscan mejores precios, lo cual afecta directamente la rentabilidad. En concordancia con lo expresado, se observa la existencia de un potencial decrecimiento en el sector automotriz, así como dificultades por temas tributarios y de competencia, por lo que se hace necesario el desarrollo de una herramienta de gestión que brinde soporte a los equipos interdisciplinarios de dicho sector y que esté adaptada a la realidad peruana.

Dentro del área de repuestos se tiene a las subáreas de ventas, compras y almacén; estas últimas se encargan de los procesos de recepción de mercadería, almacenaje, entrega, codificación y atención de pedidos de taller. Así, este trabajo se centró en el almacén, debido a que los equipos de almaceneros, conformados por auxiliares y encargados, son los responsables de identificar los insumos y piezas requeridas por taller para la reparación o mantenimiento de los vehículos por atender sin descuidar sus labores propias de almacén, por lo que necesitan un sistema de gestión simple que logre impulsar sus actividades y no reduzca el tiempo enfocado en su core-business.

El presente estudio hace uso de la herramienta de Gestión por Compromisos, la cual contribuye a potenciar la productividad de los equipos. Esta herramienta se ha desarrollado y adaptado a la realidad de los concesionarios menores del sector automotriz peruano y busca dar soporte, inicialmente, al área de almacén de repuestos. Esto se debe a que, por su particular casuística, esta área requiere una herramienta de gestión de equipos de almacén que permita canalizar sus actividades diarias en búsqueda del cumplimiento de los objetivos de la gerencia de posventa. Asimismo, el factor más influyente en el corto plazo es el margen bruto del área, debido a que los concesionarios automotrices peruanos poseen un enfoque principalmente comercial, de ahí su elección en este estudio como eje central de los resultados del proyecto.

Cabe señalar que esta herramienta de gestión ha sido adaptada a la realidad de pequeños concesionarios automotrices de la ciudad de Lima a partir de las experiencias obtenidas en la implementación de la Gestión por Compromisos en Divemotor, grupo representante de Mercedes Benz en el Perú. Esta herramienta está enfocada en las gerencias de posventa, por lo que posee un carácter novedoso; además, no es excluyente de otras metodologías existentes. Asimismo, esta metodología puede extenderse a otras áreas de posventa de los concesionarios automotrices, tales como taller, planeamiento de repuestos, ventas de repuestos, entre otros, lo que da cabida a futuras investigaciones para su desarrollo en las áreas comerciales y en otras empresas pertenecientes al sector automotriz.

Según Gestión (2015), el informe de Deloitte “Tendencias Globales de Capital Humano 2015: Liderando en el nuevo mundo del trabajo” muestra que, a nivel mundial, el 87% de los líderes de recursos humanos y de negocio considera la falta de compromiso como el principal problema de las compañías, siendo en Perú la mayor brecha en “cultura y engagement”.

Por otro lado, Repsol (2013) es una compañía con participación en los sectores de petróleo y gas, enfocada en 3 regiones clave: Norteamérica, Latinoamérica y Sudeste Asiático. La compañía busca formar a su personal y otorgarles oportunidades para el desarrollo a través del People Review, donde analizan el potencial y trabajan en sus áreas de mejora. Además, posee dos herramientas de gestión para el reconocimiento laboral: Gestión por Compromisos, donde buscan la cohesión entre los objetivos para el personal operativo, y Gestión por Resultados, para el personal administrativo.

Al respecto, Ramos y Albitres (2010) señalan que el Estado peruano se encuentra en una etapa incipiente en la implementación de Gestión por Resultados, principalmente en eficiencia y calidad del gasto público. Asimismo, identifican deficiencias en capacitación, planificación, programación y capacidad de conducción en detrimento de los objetivos cualitativos y cuantitativos.

Divemotor (2017), distribuidor oficial en Perú de las marcas Mercedes-Benz, Jeep, Dodge, Ram y Freightliner, se encuentra conformado por las empresas Diveimport y Divecenter. La empresa implementó en el 2016 la Gestión por Compromisos (GpC) como herramienta para dirigir los esfuerzos de las áreas comerciales y logísticas hacia la mejora de la rentabilidad de la empresa en un periodo de recesión de inversiones mineras y construcción. Obtuvo como resultado un incremento de 42% en penetración de mercado en el segmento clientes prospecto, lo que elevó el promedio mensual de ventas en base al desarrollo de clientes. Asimismo, implementó el centro de codificación, que redujo los tiempos de espera de cotizaciones para el canal taller, lo que incrementó la disponibilidad de taller y, por ende, el ticket promedio diario de atención de taller. Además, elevó el indicador “nivel de servicio” de almacén, generado por la atención de los pedidos de taller en menor tiempo y con una reducción de errores por reproceso.

En síntesis, estos resultados impactaron directamente en el incremento de la rentabilidad de la empresa a través del incremento del promedio de ventas por taller o por mostrador, originado por mayor ticket de venta por cliente y mayor cantidad de ventas por día debido a la reducción de los tiempos de atención. Cabe señalar que la rentabilidad depende de otros factores como costos y gastos indirectos; el margen bruto, por otra parte, es el factor afectado por las ventas directas.

El marco planteado líneas arriba concluye con el planteamiento del problema principal: ¿Es necesaria la implementación de Gestión por Compromisos en el área de almacén de repuestos para mejorar el margen bruto en una empresa concesionaria del sector automotriz?

El objetivo de esta investigación es determinar la mejora del margen bruto en el área de almacén de repuestos en una empresa concesionaria del sector automotriz con la implementación de gestión por compromisos.

HIPÓTESIS

En atención a la problemática principal, se plantea la hipótesis “La implementación de Gestión por Compromisos en el área de almacén de repuestos mejora los resultados del margen bruto en la subgerencia de repuestos en una empresa concesionaria del sector automotriz”.

Variable dependiente:

Y1: Margen bruto de la subgerencia de repuestos respecto a ventas totales

Variable independiente:

X1: Nivel de cumplimiento de gestión por compromisos en el área de almacén de repuestos

Según la Real Academia Española (2020), “compromiso” se define como una obligación contraída, una palabra dada, una dificultad, una promesa. Sin embargo, Sull (2003) -experto en estrategia y ejecución, profesor de estrategia y emprendedurismo en Harvard y London Business School y uno de los 10 nuevos gurús sobre gerencia- señala que un compromiso es una acción tomada en el presente que enlaza una organización a un curso futuro de acción. Es decir, no todas las decisiones gerenciales son compromisos, puesto que dicha acción se convierte en un compromiso si este restringe las futuras alternativas de una empresa en una manera que sería difícil de revertir. Asimismo, sostiene que los compromisos facilitan, en el mediano plazo, la resolución de problemas dentro de las operaciones y organizaciones, y que brindan a los empleados un sentido de enfoque, además de ayudar a priorizar y coordinar acciones.

Por otro lado, Dougherty (2012) -conferencista senior de innovación tecnológica, emprendedurismo y gerencia estratégica de la MIT con experiencia en estabilizar y recapitalizar empresas- sostiene que para que un líder consiga un compromiso emocional con su equipo, necesita comprometerse con ellos también, sin que sea solicitado y sin una expectativa de reciprocidad. También afirma que los compromisos no se pueden forzar o fingir, debido a que esto conlleva a errores y rechazo, por lo que se busca la cohesión con las personas con las que uno trabaja. Por otro lado, señala que los compromisos generan inflexibilidad si son propuestos por largos periodos, por lo que, si el entorno varía, la compañía puede verse atrapada en objetivos desfasados en detrimento de la adaptabilidad, operatividad y competitividad.

Gestión por Compromisos (GpC)

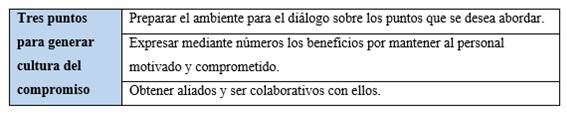

Dann (2009) sostiene que, según Donald Sull, las jerarquías son sistemas donde las órdenes bajan y la información sube, por lo que no son apropiadas para los trabajos donde se busca la cooperación entre múltiples equipos que poseen diferentes funciones. Tradicionalmente, esta casuística se gestionaba mediante procesos, estandarizaciones y toma de decisiones derivados del enfoque del Total Quality Management (TQM), lo que originaba un alto nivel de estandarización de procesos, pero conllevaba a un menor nivel de innovación. En respuesta, Sull desarrolló el concepto de Gestión por Compromisos, donde esquematiza a una organización como una red de compromisos superpuestos que motivan a los trabajadores a trabajar de manera correcta. Una ventaja es que este concepto sirve para situaciones no estandarizables, tales como estrategias emergentes, innovación, crisis, caos, etc.; además, engloba a toda la supply chain. Al respecto, identifica cinco características que se señalan en la Tabla 1.

Además, Sull y Spinosa (2005) afirman que dicho enfoque no es excluyente de otros, sino que debe tratarse como un complemento para el alcance de mejores resultados, como orientar al personal a alcanzar objetivos y optimizar los procesos productivos.

Goldsmith (2008) señala que, para incrementar el compromiso en una compañía, los líderes deben generar respeto y confianza, de modo que los colaboradores se sientan ligados a los resultados de dicha organización. Esta técnica incluye la comunicación abierta y efectiva, la transparencia, la verdad, la igualdad, el coaching, el empowerment y el reconocimiento de logros. En la Tabla 2 se esquematizan las recomendaciones para el apoyo de la alta dirección.

Variables generacionales

Stein y Pin (2009) sostienen que actualmente se vive una integración entre las diferentes generaciones, las cuales conviven en el mismo espacio laboral, lo que impulsa la necesidad de comprender las expectativas, valores, necesidades y motivaciones de la última generación incorporada. El manejo de este punto podría llevar a las empresas a su eventual desarrollo o estancamiento.

Así, los millenials se decantan por empresas donde pueda existir un equilibrio entre su vida personal y laboral, donde tengan acceso a la información, empowerment, comunicación fluida con los líderes de los departamentos, retos y oportunidades de aprendizaje y desarrollo; a lo cual ellos responderán con un alto nivel de preparación, creatividad, iniciativa, entre otras características que ayudarán a los resultados deseados por las compañías.

Motivación y liderazgo

Newstrom (2011) sostiene que la motivación en el trabajo está compuesta por fuerzas internas y externas que dirigen a un empleado a escoger un curso de acción y actuar de ciertas maneras y que, desde un punto de vista ideal, estas conductas se alinearán al logro de una meta organizacional.

En función a ello, la personalidad y las necesidades de los trabajadores son los principales ejes que los directivos deben evaluar para garantizar la motivación de sus trabajadores. La Figura 1 muestra las principales fuentes de motivación según Newstrom:

Por otra parte, Viato (2014) refiere que el liderazgo consiste en un método para “guiar, acompañar y entrenar a una persona o un grupo con el propósito de alcanzar metas o desarrollar habilidades específicas” (párr. 2). En este proceso, el líder interviene como un entrenador con el fin de que su seguidor mejore el rendimiento de sus funciones centrándolo en la consecución de objetivos.

METODOLOGÍA

El presente estudio tuvo un carácter cuantitativo basado en un diseño experimental, y la investigación fue de tipo aplicada de nivel explicativo y descriptivo.

La población del estudio está conformada por las 63 concesionarias automotrices que desempeñan sus actividades en Lima y se dedican a la comercialización de vehículos livianos, al servicio de posventa y a la comercialización de repuestos. La muestra es de tipo no probabilístico y, por conveniencia, se definió como muestra a la empresa Limautos Automotriz del Perú S.A.C., debido a que es una empresa que cumple con las características requeridas y se tuvo factibilidad para el desarrollo de la investigación en sus instalaciones.

Las etapas desarrolladas son las siguientes:

Implementación de Gestión por Compromisos

Identificar las deficiencias del área en gestión y agruparlas en ejes de mejora o factores según criterios en común.

Capacitar al personal de almacén y sus jefaturas en Gestión por Compromisos.

Definir la periodicidad y los intervalos de tiempos que se emplearían para las reuniones de seguimiento de compromisos.

Diseñar el cuadro de calificación de GpC para la cuantificación de cumplimiento de factores. Dicho cuadro califica con cero o uno cada factor cumplido respecto a la sucursal analizada.

Iniciar las reuniones de compromisos según los parámetros fijados, en las que, semanalmente, un solicitante establece distintos compromisos y propone una fecha de cumplimiento dirigido a un responsable de ejecución. La semana posterior a cada reunión se llevará a cabo la revisión de los cumplimientos y se deberá dejar constancia de que se ha cumplido con lo solicitado, se ha acordado una nueva fecha o no se ha cumplido.

Evaluación de resultados

Generar cada fin de mes un resumen de los efectos de la implementación en el desempeño del personal de almacén con respecto a los factores identificados al inicio del proyecto.

Evaluar los factores mencionados en cada sucursal y registrarlos en el cuadro de calificación de GpC para la cuantificación de cumplimiento de factores.

Calcular la calificación mensual del área considerando el promedio obtenido de los factores de las sucursales.

Diseñar una tabla resumen con los cumplimientos mensuales del área.

Generar un cuadro con el margen bruto mensual del área.

Realizar una evaluación de correlación entre el cumplimiento de la Gestión por Compromisos y el desempeño del margen bruto del área en el periodo de ejecución del proyecto.

A partir de los resultados obtenidos, continuar con la Gestión por Compromisos y realizar los ajustes identificables.

Para los resultados de la variable dependiente, se revisó mensualmente el informe para el directorio, donde se detallan los resultados de ventas, margen bruto por área, inventario, satisfacción de almacén, rentabilidad, entre otros. Con respecto a los resultados de la variable independiente, estos se obtuvieron a partir del cuadro resumen de los cumplimientos mensuales de Gestión por Compromisos. Finalmente, con base en el resultado del proyecto en el plazo coordinado con la gerencia, se determinó el grado de correlación entre la variable independiente y la variable dependiente, a partir del cual se puede afirmar que el proyecto de Gestión por Compromisos aportó mejoras en la productividad del personal de almacén, que se plasmaron en el incremento en el margen bruto de la subgerencia de repuestos, que dio como resultado la validación de la hipótesis planteada.

RESULTADOS

Implementación de Gestión por Compromisos

Limautos Automotriz del Perú S.A.C. es una empresa creada en el 2011, que comercializa repuestos de las marcas KIA, Mitsubishi, FUSO, Peugeot, MG y Chery. Posee diez sucursales en Lima, de las cuales, seis sedes brindan atención de repuestos en talleres y cuatro poseen puntos de venta por mostrador. La visión de Limautos es “Ser líder de la industria, manteniendo la capacidad de diferenciación en el mercado e impactando responsable y socialmente en el entorno” (Limautos Automotriz del Perú S.A.C., s.f.). Dicha empresa nunca ha contado con un área de procesos y calidad, por lo que el mapeo de los procesos internos es gestionado por cada gerencia, lo que deriva en que la subgerencia de repuestos, que incluye al área de almacén de repuestos, no cuente con un plan o metodología para gestionar sus resultados y se enfoque en la solución de los problemas diarios relegando a un segundo plano la planificación y gestión de equipos.

En función de las deficiencias identificadas en la mencionada empresa, se propuso la implementación de GpC como herramienta de gestión para los almacenes de la subgerencia de repuestos a fin de mejorar el margen bruto en dicha subgerencia. Se identificaron los siguientes tres ejes del proyecto, los cuales se planeó gestionar para incrementar el margen bruto de la subgerencia referida:

El área de almacén no genera ventas directamente; sin embargo, codifica los repuestos requeridos por taller y atiende los repuestos solicitados por mostrador y taller, lo que se tipificaría como ventas indirectas.

El área de almacén gestiona las existencias de repuestos que puedan generar gastos por ajustes de inventario y gastos por obsolescencia.

El área de almacén procesa las facturas de los repuestos adquiridos, las cuales, si son ingresadas incorrectamente, pueden generar gastos contables y errores en existencias.

Para dar a conocer el proyecto de la implementación de la Gestión por Compromisos (GpC) al equipo de almacén, se realizó una jornada de capacitación el 27 de diciembre de 2018 a toda la subgerencia de repuestos, en la que se explicó qué son los compromisos; sus estados (“Cumplido”, “Pendiente”, “No Cumplido” y “Renegociado”); sus implicancias; la facilidad de realizar solicitudes a las jefaturas, y viceversa, para que se comprometan a realizar acciones que faciliten las funciones del día a día; la prioridad del trabajo en equipo, entre otros temas. Adicionalmente, se aplicaron tres dinámicas: Ganar-ganar, Torre de spaguetis y Square Jump, las cuales ayudaron a que el personal de toda la subgerencia se conociera mejor y pudiera desarrollar lazos de amistad. Finalmente, la jornada acabó con un minitorneo de fútbol.

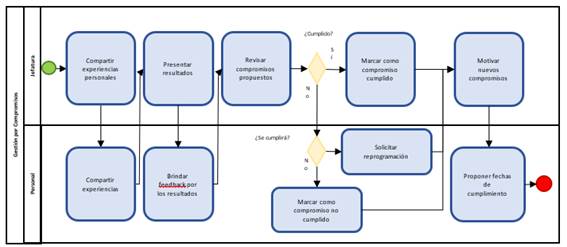

Tomando como base la implementación de Gestión de Compromisos realizada en Divemotor en el 2016, se plantearon reuniones de 20 a 25 minutos los días lunes a las 8:00 a. m. para revisar los compromisos y su cumplimiento. Cabe señalar que la puntualidad es el primer compromiso por desarrollar entre los trabajadores. En la Figura 2 se esquematizan los actos por realizar durante las reuniones por compromisos.

La metodología referida requiere un cuadro de calificación de GpC para cuantificar el cumplimiento de los factores, por lo que se buscó plantear el mismo esquema usado en Divemotor; sin embargo, por la propia casuística del almacén y su falta de disponibilidad de tiempo, debido a los pendientes generados por el destiempo entre la apertura del taller a las 7:00 a. m. y la apertura de almacén a las 8:00 a. m., se simplificaron los procesos para realizar el seguimiento y se diseñó la Tabla 3 para los almaceneros, el analista de almacén y el subgerente de repuestos.

El cuadro anterior muestra un resultado por cada sucursal que se subdivide en cuatro factores: orden de almacenes, pedidos atendidos a tiempo, facturas ingresadas a tiempo y codificación correcta de piezas. A continuación, se detalla que criterios fueron analizados para la evaluación mensual:

Orden de almacén: Los almacenes deben estar ordenados, con los ítems codificados y ubicados en los anaqueles correspondientes según sistema. Todo ítem entregado debe ser facturado en el ERP o identificado para pronta facturación. El cumplimiento de este factor genera reducción en gastos de ajustes de inventario.

Pedidos atendidos a tiempo: Los picking de los clientes de mostrador y taller deben ser atendidos oportunamente sin errores de cantidades ni de codificación. El cumplimiento de este factor genera una reducción en gastos de ajustes de inventario y un menor tiempo de demora en la atención a clientes de taller, por lo que aumenta la disponibilidad de este, lo cual resulta en un mayor flujo de clientes.

Facturas ingresadas a tiempo: Se tiene una meta de 24 horas para los ingresos de facturas y 24 horas adicionales para su envío a la sucursal principal. El cumplimiento de este factor genera una reducción en el tiempo de tareas administrativas y una mayor posibilidad de detectar ítems no conformes dentro de las 24 horas para la presentación de reclamos.

Codificación correcta de piezas: Los talleres solicitan diariamente que se codifique, lo cual se debe realizar en el menor tiempo posible según dificultad, disponibilidad de stock, códigos de reemplazo y solicitudes de precio al importador. El cumplimiento de este factor genera una reducción de gastos por obsolescencia y una menor cantidad de reprocesos.

La Tabla 3 fue planificada para ser llenada en una reunión mensual entre el analista de almacén y el coordinador de repuestos y se les dio por cada criterio el valor de uno (1) en caso se haya cumplido o cero (0) si el desempeño del almacén no era el requerido.

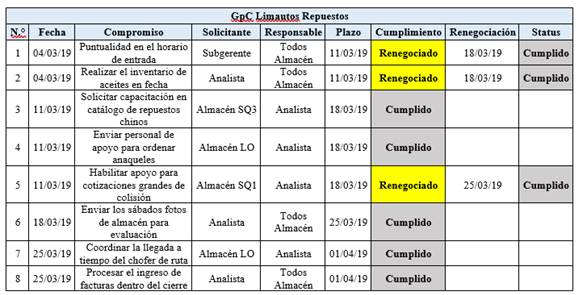

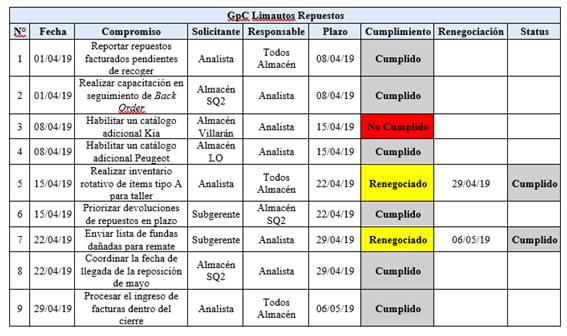

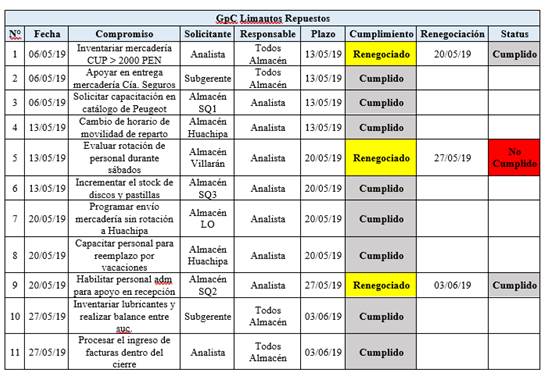

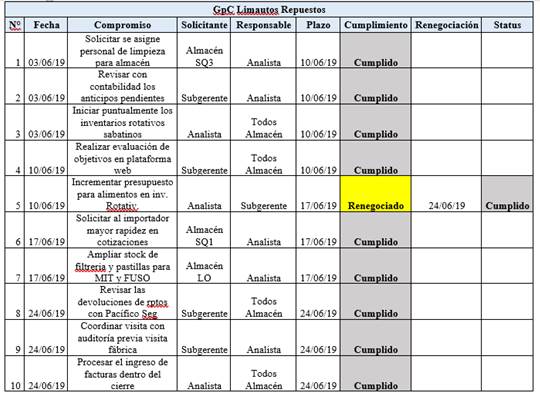

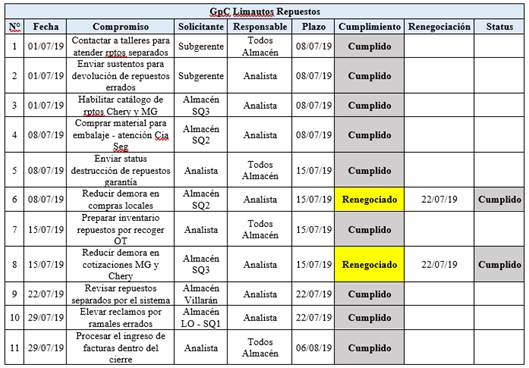

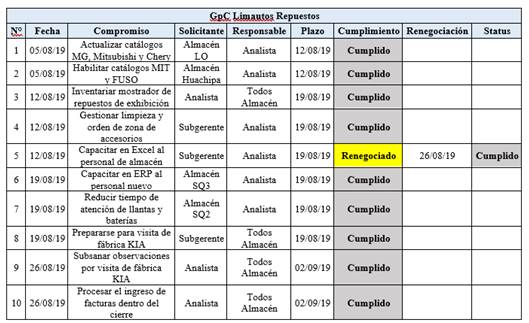

El proyecto inició plenamente la primera semana de marzo de 2019. Cada reunión de los lunes fue liderada por el analista de almacén, quien generó los compromisos por sede en función de mejorar sus temas operativos, y se le dio empoderamiento a los almaceneros para que ellos también puedan comprometer al analista y a la subgerencia en acciones que ayuden al mejor desempeño del área. Los compromisos generados durante todo el proyecto fueron detallados en las Tabla 4, Tabla 5, Tabla 6, Tabla 7, Tabla 8 y Tabla 99.

EVALUACIÓN DE RESULTADOS

En base a los compromisos gestionados semanalmente, se obtuvo los siguientes resultados a nivel de gestión de almacenes:

Marzo: El personal tuvo un cambio positivo en su horario de llegada debido al compromiso impulsado por la subgerencia. Se corrigieron deficiencias en inventarios de aceites, se identificaron problemas en catálogos por falta de capacitación y se planteó brindar apoyo a sucursales que presentaban alta carga operativa por la entrada de vehículos siniestrados. Se identificaron problemas operativos en Surquillo3 debido a la falta de experiencia del personal asignado, por lo que Surquillo2 brindó inicialmente apoyo. Respecto al ingreso de facturas, dos sucursales acabaron fuera del horario laboral; por lo que, se consideró como “no logrado” en el cuadro de seguimiento de GpC.

Abril: Se brindó capacitación en cuadros de seguimiento para reducir los gastos en obsolescencia, se obtuvieron catálogos adicionales que incrementaron productividad en la codificación de taller, se realizaron inventarios de ítems de alta rotación para reducir las incidencias de faltantes y sobrantes de almacén. En este mes se logró ingresar la mayoría de facturas dentro del horario laboral, lo cual fue resaltado por diferentes gerencias. Aún se encontró la presencia de errores en codificación en sedes con personal nuevo.

Mayo: Se agilizó la entrega de mercadería para mostrador y se obtuvo mayor disponibilidad de almacén, se realizaron capacitaciones por actualizaciones de catálogos, se amplió el nivel de stock de algunas familias de repuestos y se incrementó la recurrencia de inventarios de lubricantes para identificar causales de faltantes de aceites. Respecto al cuadro de seguimiento, se observa un retroceso en el cumplimiento debido a problemas de codificación de siniestros y observaciones en orden de almacén por llegada de repuestos de reposición para stock de 1.5 meses.

Junio: El personal tuvo otro cambio relacionado con la puntualidad en los inventarios sabatinos, lo cual generó que se finalicen en el horario programado; asimismo, se identificaron anticipos pendientes de facturar para disminuir la obsolescencia y se realizaron solicitudes al importador para reducir los tiempos de espera (entre 1 a 3 días) para cotizaciones de ítems de importación. Por otro lado, se gestionaron nuevos parámetros para reposiciones de filtrería debido a la alta variabilidad en el último mes. En general, se obtuvieron los mejores resultados de la gestión por compromisos por la reducción de incidencias.

Julio: En función de reducir la obsolescencia, se realizó el seguimiento a los pendientes de atención de taller. Desde otro punto, se habilitaron nuevos catálogos para repuestos de procedencia china y se dio el inicio a la planificación de destrucción de repuestos de garantía. Nuevamente se solicitó al importador que reduzca el tiempo de respuesta para cotizaciones de repuestos chinos en importación y se iniciaron las gestiones para devolución a fábrica de ramales con errores en codificación por responsabilidad del importador. Adicionalmente, se presentaron dificultades en Surquillo3 por la salida de vacaciones del personal asignado y se presentaron errores en codificación de ítems eléctricos de baja rotación.

Agosto: Se realizó una actualización y nueva capacitación de tres catálogos que presentaban errores para la sede de Huachipa. Previo a la visita de fábrica se realizaron inspecciones en cada almacén y se subsanaron temas de orden y limpieza. Como parte de los objetivos anuales, se realizaron capacitaciones en Excel y SPIGA+ para agilizar los procesos internos de almacén. Se coordinó con compras para agilizar las cotizaciones de ítems locales. Para estas fechas, diferentes locales ya consiguieron llegar al 100% de cumplimiento de GpC, por lo que se solicitó al analista que priorizara las dos sedes que aún poseen dificultades.

En general, se logró puntualidad en los equipos, cumplimientos en fecha de los inventarios rotativos y en el ingreso de facturas. Además, se dio prioridad a las capacitaciones y actualizaciones de catálogos, y se brindó soporte a las diferentes sucursales para jornadas con sobrecarga laboral y cuando se necesitó personal de reemplazo por vacaciones. Finalmente, se cumplió con los cierres de ingresos de facturas a tiempo, acciones que fueron reconocidas por la Gerencia de Administración.

Cabe señalar que durante los meses de enero y febrero se planteó el esquema sin implicar propiamente la gestión por compromisos, la cual se dio por iniciada en su totalidad a partir del mes de marzo de 2019.

Según lo explicado anteriormente, se evaluó cada sucursal en una reunión mensual entre el analista de almacén y el coordinador de repuestos, que generaron los resultados de la Tabla 10.

Se observó un crecimiento en el indicador de cumplimiento de Gestión por Compromisos, el cual inició con 63% cuando no se aplicaba propiamente el proyecto, y al mes de agosto obtuvo un valor de 88%: resultado gracias a la cohesión generada en el equipo de almacén.

Contraste de hipótesis: GpC vs Margen Bruto

A partir de la Tabla 8, se desarrolló la Tabla 11 como resumen, donde se identificó el porcentaje de cumplimiento de GpC en el periodo del proyecto:

Tabla 11 Resumen del cuadro de cumplimiento de GpC.

| Mes | GpC |

|---|---|

| MAR | 71% |

| ABR | 83% |

| MAY | 75% |

| JUN | 75% |

| JUL | 83% |

| AGO | 88% |

Fuente: Elaboración propia.

Por otro lado, en la Tabla 12 se señala el porcentaje del margen bruto del área de repuestos desde marzo hasta agosto en el 2019.

Tabla 12 Resultado mensual del Margen Bruto.

| Margen Bruto | MAR | ABR | MAY | JUN | JUL | AGO | YTD |

| General | 33% | 30% | 28% | 27% | 32% | 30% | 30% |

| Canal Mostrador | 25% | 27% | 19% | 25% | 23% | 29% | 23% |

| Canal Taller | 37% | 32% | 31% | 30% | 36% | 33% | 33% |

Fuente: Elaboración propia.

Cabe señalar que debido a que el desempeño del canal taller se encontraba bajo el liderazgo del subgerente de taller, se optó por usar solamente el valor del canal mostrador. Asimismo, en base a lo detallado en la hipótesis, se generó la Tabla 13, en la cual se identificaron los valores para las variables.

Tabla 13 Identificación de variables dependiente e independiente.

| Mes | Y: Margen Bruto | X: GpC |

|---|---|---|

| MAR | 25% | 71% |

| ABR | 27% | 83% |

| MAY | 19% | 75% |

| JUN | 25% | 75% |

| JUL | 23% | 83% |

| AGO | 29% | 88% |

Fuente: Elaboración propia.

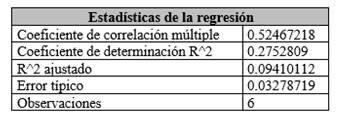

Finalmente, se generó la Tabla 14, donde se determinó el coeficiente de correlación usando Excel 2019, pestaña Datos, apartado Análisis, herramienta Análisis de datos, opción Regresión.

Al realizar la revisión de los resultados estadísticos, se observa que el coeficiente de correlación es de 0.52 lo cual señala que sí existe una correlación positiva entre las variables dependientes e independientes, por lo que se da por válida la hipótesis previamente planteada. Sin embargo, al analizar el coeficiente de determinación R2, se observa un valor de 0.275, lo que significa que el modelo explica levemente la variabilidad de los datos de respuesta en función a su media, por lo que los datos pueden estar alejados de la gráfica de regresión.

Asimismo, se detalla en el análisis brindado por Excel 2019, donde la ecuación de regresión es la siguiente:

Y = 0.025 + 0.28 X

Esta ecuación señala que existe una pendiente positiva, por lo que se refuerza la afirmación de la correlación positiva entre la variable del nivel de cumplimiento de gestión por compromisos en el área de almacén de repuestos y la variable del margen bruto de la gerencia de repuestos respecto a ventas totales.

DISCUSIÓN

Con respecto al punto anterior, se confirma que, a mayor cumplimiento de la GpC, se incrementa el margen bruto de la gerencia de repuestos en concordancia con los casos de éxito presentados previamente en las implementaciones de Gestión por Compromisos en las empresas Repsol y Divemotor. Esta última, que pertenece al mismo sector empresarial, logró incrementar el promedio mensual de ventas por taller y mostrador, elevando a la par su margen bruto; al igual que la presente empresa donde se desarrolló esta investigación.

Por otro lado, al revisar la tabla de cumplimiento de GpC, se observa un incremento en el cumplimiento de GpC desde el mes de marzo, fecha en el que se da por válida la capacitación de GpC para el área referida. Además, se observa meses donde hay una caída en el cumplimiento, por lo que se prevé la presencia de factores internos que generaron retroceso en el proyecto en mención durante algunos meses.

Asimismo, luego del análisis realizado, se observó un patrón para el desarrollo de GpC entre colaboradores y jefaturas, lo que da cabida a evaluar la aplicación de esta herramienta en organizaciones que posean una estructura de puestos similar a la planteada en la presente investigación y que dispongan de personal operativo con un nivel de formación secundaria o técnica, para lo cual se recomienda los siguientes pasos a seguir:

Identificar los factores críticos que requieren seguimiento.

Solicitar autorización a la gerencia correspondiente sustentando el proyecto en una mejora del margen bruto.

Llevar a cabo una reunión inicial de capacitación de GpC para desarrollo de lazos entre los diferentes colaboradores. Asimismo, priorizar la mentalidad ganar - ganar como eje inicial de los compromisos.

Generar tablero de seguimiento con los indicadores de los factores identificados.

Nombrar personal de seguimiento y elaborar calendario de reuniones.

Iniciar las reuniones según la metodología planteada. En las reuniones se debe buscar que la mayoría del equipo participe para incrementar la confianza del personal. Los compromisos deben ser alcanzables y se deben desarrollar con responsabilidad por ambas partes.

Cumplidos los seis primeros meses del proyecto, realizar la primera evaluación del margen bruto para reconocer resultados y realizar los ajustes necesarios para brindar continuidad al proyecto.

Adicionalmente, se plantea iniciar en un área End to End para reducir la presencia de factores externos que pueda complicar el cumplimiento de compromisos. De igual manera, se propone la extrapolación a otras empresas que posean una estructura enfocada en ventas y no posean un área de procesos y calidad, como por ejemplo lubricentros, talleres mecánicos, distribuidoras de repuestos, comercializadoras de accesorios entre otras empresas del rubro automotriz.

CONCLUSIONES Y RECOMENDACIONES

El presente estudio concluye que sí existe una correlación positiva entre el nivel de cumplimiento de gestión por compromisos y el margen bruto de la subgerencia de repuestos enfocado en mostrador, lo cual viene sustentado en el crecimiento del margen durante la ejecución del proyecto planteado.

La Gestión por Compromisos sirve como herramienta para facilitar el trabajo grupal, alinear los esfuerzos en búsqueda de objetivos en común, brindar empowerment al personal operativo y colaborar con el desarrollo de las nuevas generaciones que ingresan al mercado laboral y poseen diferentes motivaciones y metas.

Se recomienda aplicar el modelo presentado durante un plazo mayor para obtener más información y datos numéricos que permitan realizar un análisis completo para la variabilidad de datos respecto a la regresión señalada. Igualmente, debe aplicarse la metodología presentada a la subgerencia de taller en el caso presentado para obtener un panorama completo de la influencia de la Gestión por Compromisos en la Subgerencia de Repuestos en la empresa de muestra.