texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

INTRODUCCIÓN

Debido a su avance vertiginoso y sostenible en la llamada era digital, las tecnologías de la información y la comunicación (TIC) han incursionado en un nuevo escenario con un impacto importante en el crecimiento de la economía de los países. Con la irrupción del covid-19 y sus estragos en el mundo, se ha acelerado aún más el cambio hacia los servicios en línea, lo que ha fomentado el desarrollo de las transacciones comerciales entre los agentes del mercado. Esto ha dado lugar a un aumento de la creatividad y la innovación digital, que se manifiesta en la expansión de los pagos digitales y la inclusión financiera de los microempresarios que, en los últimos años, ha sido preocupación de los gobiernos por su importante influencia en la economía de los países. Según datos del Instituto Nacional de Estadística e Informática (INEI, 2019), hasta el 2018, en el Perú existían 2 270,423 unidades empresariales, que representan el 94% de la población empresarial. De ellas, el 48.9% se ubican en Lima y el Callao, mientras que otros departamentos con una representación importante son Arequipa con el 5.6% y La Libertad con 5.3%. Como es sabido, en el Perú, la estructura empresarial de las microempresas se cataloga como aquellas cuyas ventas anuales que no sobrepasen las 150 unidades impositivas tributarias (UIT).

Otra información relevante que proporciona el INEI es que el 45.1% de ellas se dedica a actividades comerciales, el 14.5% brinda servicios, 10.1% brinda servicios profesionales, el 8.0% desarrolla actividades relacionadas con bebidas y comidas y, finalmente, el 7.9% se dedica al rubro de manufacturas. El gasto en TIC se relaciona de manera positiva con la productividad laboral y la rentabilidad de las micro y pequeñas empresas (mype).

Entonces, el crecimiento de las microempresas responde a una expansión de la económica y, como lo señala el Banco Mundial (2022), a la necesidad del consumo seguro de otros actores de la sociedad. Por ello, resulta importante que los servicios financieros, bancos, financieras, cooperativas y otras organizaciones bajo regulación nacional, ofrezcan a los microempresarios, proveedores y a la población en general, la manera segura de hacer uso de los productos que ofrecen los microempresarios mediante pagos con base en sus ahorros o líneas de crédito otorgadas por instituciones financieras. De este modo, los titulares identificados podrán «guardar, enviar y recibir dinero de manera segura y asequible para cubrir sus necesidades diarias, planificar para situaciones de emergencia y hacer inversiones productivas de cara al futuro» (p. 1), así como disponer de una reserva de dinero para cubrir necesidades de salud, educación, negocios u otras necesidades.

En realidad, los pagos digitales realizados con dinero electrónico incentivan las compras a través de la web y los micropagos, con lo que se supera la limitante del pago en efectivo y los riesgos que esto acarrea. De esta manera, se fomenta la expansión de las oportunidades de negocios mediante el uso de las tecnologías de la información y comunicación aplicadas a los aspectos financieros (Carballo y Bartolini, 2020).

Por tanto, el impacto de la digitalización va de la mano con el desarrollo de las tecnologías digitales en el mercado en general; asimismo, tiene una repercusión en la productividad de las microempresas con experiencias significativas en mayor o menor grado en todos los países del mundo. La Organización Internacional del Trabajo (2021), en un informe sobre la mype digital, afirma que la digitalización ofrece una gama de oportunidades a las microempresas. Estas oportunidades incluyen la capacidad de comunicación y el acceso a todo tipo de información, la posibilidad de ingresar al mercado digital y comerciar a través de diferentes plataformas, desarrollarse en el mercado electrónico, el uso de los servicios financieros por medio de la digitalización, la formalización y el acceso a productos que ofrece el sistema financiero y la transformación digital. Gracias a todas estas oportunidades, las microempresas pueden considerar al mundo como un mercado donde la oportunidad de hacer negocios está vigente.

Este artículo contribuye al debate sobre los pagos digitales y la inclusión financiera en un distrito de clase media, donde el crecimiento de las microempresas ha tenido un desarrollo importante y donde, por un lado, se abordarán aspectos como sistemas de pagos digitales, cartera digital y dinero electrónico y, por el otro, el acceso, uso y calidad de la inclusión financiera.

Igualmente, este artículo ofrece información sobre los resultados obtenidos sobre el sistema de pagos digitales referente al uso de tarjetas de crédito o débito, saldo acumulado y valor almacenado. Del mismo modo, también ofrece información sobre la cartera digital, la identificación del propietario y sobre el uso del dinero electrónico, tanto a través de la como de los micropagos. En cuanto a la inclusión financiera, el artículo identifica la modalidad de acceso, ya sea participación, cercanía o disponibilidad. Además, indaga sobre su uso, es decir, su adopción, frecuencia y la mejor opción; además, respecto a la calidad, se ofrecen datos vinculados a la asequibilidad, conveniencia y la educación financiera.

Para este efecto, se formuló la pregunta de investigación ¿Cuál es la relación entre los pagos digitales y la inclusión financiera de los microempresarios del distrito de Pueblo Libre, 2022? Para dar respuesta a esta interrogante, se investigó la experiencia de los pagos digitales y la inclusión financiera de los microempresarios en el distrito de Pueblo Libre, provincia y departamento de Lima.

Los resultados obtenidos demuestran que un alto porcentaje de la población de este distrito utiliza pagos digitales, carteras digitales y dinero electrónico, dado que cumplen con las garantías de seguridad y confianza. En cuanto a la inclusión financiera, se advierte que el acceso aún es lento, aunque los que están incorporados en el sistema lo usan. Los clientes emplean el efectivo y los pagos digitales de manera indistinta. Se advierte que el sistema financiero sí responde con prontitud a los requerimientos; sin embargo, para que los microempresarios puedan acceder a la inclusión financiera, es perentoria la capacitación de los beneficios que este trae consigo. El objetivo de la investigación fue Determinar la relación entre los pagos digitales y la inclusión financiera de los microempresarios del distrito de Pueblo Libre, 2022.

Marco teórico

Para cimentar el marco teórico, se han considerado dos aspectos importantes: pagos digitales e inclusión financiera.

Los pagos digitales son un «término amplio que incluye cualquier pago realizado electrónicamente. Incluye pagos iniciados mediante un teléfono móvil o una computadora. En algunas circunstancias, los pagos mediante tarjetas se consideran pagos digitales» (Unión Postal Universal, 2017, p. 10). Este tipo de pagos engloba otras modalidades de transacciones que se realizan utilizando un teléfono móvil. Como destaca el Foro Económico Mundial (2022), los pagos digitales ayudan a todos a acceder a los servicios financieros de tal forma que incentivan el comercio y la inversión y que, finalmente, redunda en la sostenibilidad de las empresas.

Experiencias a nivel global muestran la manera cómo el uso de los pagos digitales se ha hecho extensivo en todo el mundo, tal como lo señalan Carballo y Bartolini (2020) cuando afirman que los «pagos son el tejido conectivo de un sistema financiero» (p. 174) en el que se encuentran enlazados los integrantes del mercado. Es decir, a los compradores y los vendedores. En esta relación, los pagos son el componente fundamental que sigue una secuencia que comienza con los ahorros que el cliente tiene en un banco, cooperativa u otro, seguido del retiro que hace el cliente para realizar un pago digital. Podría tratarse también del crédito que proporciona un banco, mas estos aspectos están sujetos a la regulación local existente.

La inclusión financiera debe entenderse como la «Prestación sostenible de servicios financieros digitales asequibles que permiten el acceso de personas pobres a la economía formal» (Unión Postal Universal, 2017, p. 8). Además, es considerada «una herramienta en busca de reducir las disparidades en el acceso a servicios financieros de los excluidos del sistema financiero tradicional, específicamente los más vulnerables» (Carballo y Bartolini, 2020, p. 172). En efecto, mitiga los riesgos bancarios y los costos asociados, promueve la formalización y la generación de empleo y, principalmente, orienta hacia el uso óptimo de los beneficios que ofrece el sistema financiero.

Pagos digitales

Diversas investigaciones analizan las ventajas de los pagos digitales en el mundo. Por ejemplo, Mahfuzur et al. (2020) destacan que la adopción de los pagos digitales tiene incidencia significativa en la facilidad de las transacciones sin el uso del efectivo. Del mismo modo, la seguridad tecnológica desempeña un rol importante que afianza este concepto; así pues, en su investigación, Mahfuzut et at. (2020) «encuentran que la motivación hedónica, la influencia social y la innovación se relacionan positivamente con la adopción de pagos sin efectivo» (p. 1).

Un estudio realizado en Perú por Aurazo y Vega (2021) a partir de los datos de la Encuesta Nacional de Hogares (ENAHO) 2015-2018 sobre la motivación hacia la adopción del sistema de pagos digitales sugiere que esta opción está disponible, en la generalidad de los casos, para personas que están bancarizadas; en cambio, aquellas que no lo están hacen uso de dinero en efectivo, mas no de la banca móvil/por internet, tarjetas de crédito o débito. El estudio muestra además que las personas en el rango de 25-40 años hacen uso de este sistema de pago. El nivel educativo, la formalización laboral, radicar en áreas urbanas, el acceso a internet, así como cercanía al sistema financiero desempeñan un papel importante en el uso de los pagos digitales. Entonces, para conseguir la inclusión financiera, se recomiendan incentivar los pagos digitales, reducir de manera progresiva los pagos en efectivo y, sobre todo, fomentar la difusión y educación en el uso de los pagos digitales, en especial entre las personas mayores de 40 años.

Becerra (2022), en un reciente estudio de investigación postuló como objetivos: «i) el desarrollo y lanzamiento de nuevos productos de pagos, ii) facilitar la supervivencia de innovaciones en pagos, y iii) se fomente el uso de medios de pagos digitales en la población» (p. 51). Al finalizar el estudio, arribó a varias conclusiones, entre las que destacan la existencia de retos de liderazgo para la gestión de riesgos relacionados con la ciberseguridad, así como la necesidad de seguridad y confianza entre la población, sin dejar de lado la educación tecnológica, la optimización del camino a internet móvil y la interoperabilidad eficiente en el sistema financiero (Becerra, 2022).

Si bien incentivar el uso de pagos digitales por la seguridad que brinda en las transacciones comerciales es loable, es necesario que las políticas públicas estén orientadas a ofrecer tarjetas de crédito o billeteras digitales con saldos acumulados, accesibles a través de la web o los micropagos. El Banco Central de Reserva del Perú (BCRP, 2022), para garantizar la seguridad, interoperabilidad y otros aspectos vinculados a los pagos digitales, ha establecido normas encaminadas a optimizar estos servicios con mejoras que redunden en beneficio de los usuarios y de los ciudadanos en general.

Se ha señalado de manera reiterada que los pagos digitales comportan un poderoso promotor del comercio electrónico, toda vez que coadyuvan a las empresas a ampliar su segmento de mercado mediante ventas digitales, brindando seguridad a los consumidores. Sin embargo, otro aspecto importante de la modalidad de pagos digitales es la inclusión de segmentos de la población que por diversas razones (informalidad laboral, ausencia y débil capacitación en pagos digitales, entre otros) están fuera del sistema financiero y no tienen acceso a los beneficios que este brinda, como el ahorro, el establecimiento de negocios locales, la obtención de crédito y la preparación para hacer frente a las perturbaciones financieras. En definitiva, como lo resalta el Foro Económico Mundial (2022), «la posibilidad de utilizar pagos digitales repercute positivamente en la resiliencia y el crecimiento de las pequeñas empresas» (p. 8); además, aquellas empresas que decidieron acceder al comercio electrónico han ampliado su frontera de negocios a mercados extranjeros.

De lo analizado hasta el momento, los pagos digitales se pueden agrupar en tres dimensiones. Primero, los sistemas de pagos digitales, que son aquellas formas de pago existentes que facilitan las transacciones en línea y que, desde la percepción de las microempresas, son significativas. Segundo, la cartera digital, que es la herramienta que acopia los datos de la tarjeta de crédito u otro y facilita la declaración de datos requeridos para el pago en la web de compra. Tercero, el dinero electrónico, que es el dinero almacenado en dispositivos electrónicos que sus titulares pueden utilizar para realizar pagos a sujetos diferentes al emisor (Laudon y Laudon, 2008).

Los pagos digitales también tienen una estrecha relación con las carteras digitales o billeteras digitales, que son herramientas o aplicaciones para pagos en línea, contienen las versiones virtuales de las tarjetas de débito o crédito que permiten desarrollar pagos y compras en línea sin la necesidad de ingresar los datos de la tarjeta cada vez que se hace una compra, es decir, permite realizar transferencias de dinero de una cuenta a otra, del comprador al vendedor, sin hacer uso de dinero en efectivo.

Otro producto de los pagos digitales es el dinero electrónico considerado como «valor o producto prepagado, donde el registro de los fondos o valor disponible al consumidor (que se puede utilizar para pagos) está almacenado en dispositivos electrónicos, tales como los monederos electrónicos (tarjetas prepago)» (Vega, 2013, p. 16), celulares y otros equipos vinculados a internet. Este método de pago contribuye a la inclusión financiera tanto en las urbes como zonas rurales.

Inclusión financiera

Las microempresas son importantes motores de empleo, actividad económica y desarrollo territorial. Estos factores son también importantes porque promueven una mayor inclusión, en especial, la inclusión financiera. Pérez y Titelman (2018) la definen como una política de inserción productiva en la que se trata de utilizar el sistema financiero como una herramienta esencial para ampliar la capacidad de las personas de ahorrar y gastar, a la vez que mejora el acceso del talento empresarial a las oportunidades de inversión. De esta forma, la inclusión financiera permite que el sistema financiero responda a las diferentes necesidades de financiamiento de las personas, en su ciclo de vida y de las empresas en diferentes etapas de sus procesos productivos y tecnológicos.

En el Perú, como resultado de la coordinación interinstitucional del Ministerio de Economía y Finanzas (MEF), Ministerio de Inclusión y Desarrollo Social (MIDIS), Superintendencia de Banca, Seguros y AFP (SBS), BCRP y el Banco de la Nación (BN), se implementó la Estrategia Nacional de Inclusión Financiera (ENIF) como instrumento de política de Estado. Dicho instrumento desarrolla el concepto de inclusión financiera entendida como «el acceso a y uso de servicios financieros de calidad por parte de todos los segmentos de la población» (Sotomayor et al., 2018, p. 3), rescatando los elementos descritos por las organizaciones internacionales antes mencionadas y de acuerdo al contexto de cada país.

En esta misma línea, Ozili, 2020 define la inclusión financiera como «la provisión y el acceso a servicios financieros para todos los miembros de la población» (p. 3). Ozili (2020) propone además teorías como la teoría del beneficiario, la teoría del financiamiento y la teoría de la implementación de la inclusión financiera, con las que concluye, respecto a la perentoriedad, que las personas y las empresas deben tener acceso a servicios financieros formales, útiles y asequibles que satisfagan sus necesidades de manera responsable y sostenible (Ozili, 2020).

Es importante señalar que el concepto de inclusión financiera es vasto y multidimensional, está en constante mejora, construcción y debate, debido a su gran importancia mundial. Su finalidad es promover el bienestar económico y la inclusión social mediante la prestación de servicios y productos financieros diseñados para satisfacer las necesidades de diversas poblaciones (Carballo y Bartolini, 2020).

La organización internacional Alliance for Financial Inclusion [AFI] (2019) se ha posicionado como la red global que promueve el cumplimiento de las directrices del G-20. Según esta organización, que la inclusión financiera se desarrolla principalmente en tres áreas: acceso, uso y calidad. El acceso está vinculado a la prestación de los servicios financieros que lo hacen posible; el uso, al desempeño de una función específica de un servicio financiero; y la calidad, a la eficiencia del servicio y su capacidad de adaptación a las necesidades de destinatarios de los productos financieros.

La manera más popular para medir el acceso es mediante el porcentaje de adultos con cuentas de servicios financieros. En la última década, Latinoamérica ha experimentado un crecimiento como resultado de los avances tecnológicos y el desarrollo de canales alternativos de atención (cajeros automáticos y puntos de atención más grandes), lo que ha permitiendo que más personas realicen depósitos, retiros de dinero y pagos de servicios sin necesidad de visitar un banco (Trivelli y Caballero, 2018). Sin embargo, los microempresarios de la región siguen teniendo tienen un acceso limitado a estos servicios financieros.

La base de datos Global Findex revela que millones de adultos en todo el mundo están abriendo cuentas con instituciones financieras que utilizan proveedores de dinero móvil, lo que indica un crecimiento global en 2021; en consecuencia, la titularidad de cuentas globales ha aumentado del 51% en 2011 al 76% en 2021 (Demirgüç et al., 2021). No obstante, esta medida no es universal, pues no incluye a los que carecen de acceso financiero, por ello es importante considerar otras mediciones como la participación, cercanía y disponibilidad (AFI, 2019).

A pesar del aparente progreso, las microempresas aún enfrentan desafíos importantes, no tanto para aumentar el alcance geográfico o la diversidad de canales de servicios financieros, sino para aumentar la frecuencia de su uso. La falta de acceso al crédito formal obliga a las microempresas a financiar sus actividades en mercados informales a muy corto plazo bajo y con costos muy elevados o a depender de sus propios recursos, lo que limita sus oportunidades de crecimiento y consolidación (Morfín, 2018).

Por otro lado, el uso se entiende como el mecanismo que permite el empleo cotidiano de productos y servicios financieros para facilitar las transacciones de las personas. Además, se observa que «la determinación del uso requiere recopilar detalles sobre la regularidad, frecuencia y duración del uso a lo largo del tiempo». Es así que esta dimensión hace referencia a la frecuencia de uso en sí y contempla indicadores como la adopción, aceptación y frecuencia (AFI, 2019, p. 4).

Los primeros esfuerzos para medir el estado de la inclusión financiera a nivel nacional en países como México, Perú, Colombia y Brasil se centraron en registrar la cobertura geográfica, la densidad de los puntos de contacto con los residentes, la titularidad de cuentas y el uso de servicios financieros. Es decir, la mayoría de los indicadores se centraron en expandir la inclusión financiera enfocándose en los puntos de acceso, el desarrollo de instrumentos de ahorro y métodos de pago de bajo costo para ampliar el rango de personas y empresas conectadas a instituciones financieras formales (Morfín, 2018).

Finalmente, la calidad se relaciona con el hecho de que los productos y servicios financieros se adapten a las necesidades de los microempresarios. Es decir, evalúa cómo los servicios financieros satisfacen las necesidades de los beneficiarios desde varias perspectivas entre las que se encuentran la asequibilidad, la conveniencia, el trato justo, la elección, la educación financiera y otras áreas relevantes (AFI, 2019).

En definitiva, el contexto de pandemia no solo implicó una caída en los microemprendimientos, sino que también supuso un desafío de adaptación a las nuevas condiciones del confinamiento, como los mecanismos de resguardo que se adoptaron como el distanciamiento social y las cuarentenas. En ese sentido, esto provocó que el ingreso del componente tecnológico y digital a la industria financiera se acelerara.

METODOLOGÍA

El enfoque de investigación es cuantitativo, de diseño no experimental y nivel correlacional. Se tomó como unidad de análisis a cada microempresario formal e informal del distrito de Pueblo Libre, ubicado en la provincia de Lima Metropolitana. De una población de 283 en el año 2022 según el INEI (2022), se seleccionó una muestra de 164 microempresarios. Los datos fueron recolectados mediante un cuestionario diseñado para medir ambas variables; el instrumento se sometió al juicio experto de tres especialistas y se utilizó el alfa de Cronbach para determinar su confiabilidad. Los valores alfa obtenidos fueron .835 para los pagos digitales y .887 para la inclusión financiera. El cuestionario incluyó 17 ítems que abordan las dimensiones de la primera variable «pagos digitales», incluidos «sistemas de pagos digitales», «cartera digital» y «dinero electrónico». Para la segunda variable, «inclusión financiera», se diseñaron 18 ítems para medir sus tres dimensiones «acceso», «uso» y «calidad». Además, se utilizó una escala Likert de cinco puntos

RESULTADOS

A continuación, se presentan los resultados de tipo descriptivo. Para empezar, se detallan las tres dimensiones de la variable principal pagos digitales: sistema de pagos digitales, cartera digital y dinero electrónico. Luego, se presenta un gráfico comparativo de las variables principales pagos digitales e inclusión financiera.

En la Figura 1, se observa la distribución porcentual de las respuestas de los encuestados con respecto a la primera dimensión sistema de pagos digitales. Se encontró que el 94.5% de los microempresarios manifestaron usar «siempre» el sistema de pagos digitales y solo un 5.5% «a veces». Ninguno de los encuestados manifestó «nunca» o «casi nunca» haber utilizado este sistema.

Fuente: Elaboración propia obtenida de la encuesta aplicada la muestra de microempresarios del distrito de Pueblo Libre, Lima Perú. Año 2022.

Figura 1 Distribución porcentual del uso de sistemas digitales.

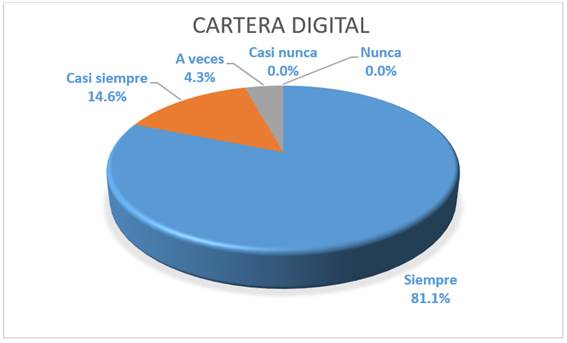

En la Figura 2, se observa la distribución porcentual de las respuestas de los encuestados con respecto a la segunda dimensión cartera digital acerca del uso de información, manejo y almacenamiento de datos de sus clientes. Se encontró que el 81.1% de los microempresarios encuestados indicaron utilizar «siempre» la cartera digital, el 14.6% la utiliza «casi siempre» y el 4.3 % la utiliza «a veces». Ninguno de los encuestados manifestó «nunca» o «casi nunca» haber utilizado la cartera digital.

Fuente: Elaboración propia obtenida de la encuesta aplicada a la muestra de micro empresarios del distrito de Pueblo Libre, Lima Perú. Año 2022.

Figura 2 Distribución porcentual del uso de la cartera digital.

En la Figura 3, se observa la distribución porcentual de las respuestas de los encuestados con respecto a la tercera dimensión dinero electrónico. Se encontró que el 81.1% de los encuestados usa «siempre» el dinero electrónico, mientras que un 18.9% manifestó usarlo «casi siempre». Ninguno de los encuestados manifestó haberlo usado «nunca», «casi nunca» o «a veces».

Fuente: Elaboración propia obtenida de la encuesta aplicada a la muestra de micro empresarios del distrito de Pueblo Libre, Lima Perú. Año 2022.

Figura 3 Distribución porcentual del uso del dinero electrónico.

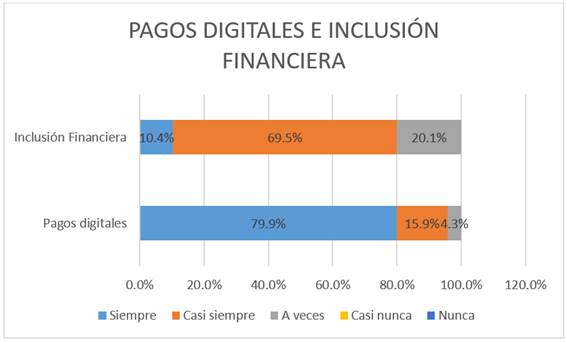

En la Figura 4, se observa la distribución porcentual de las respuestas de los encuestados con respecto a las dos variables principales pagos digitales e inclusión financiera. Se encontró que el 79.9 % de los microempresarios manifestó usar «siempre» los pagos digitales, el 15.9% los utiliza «casi siempre» y el 4.3% «a veces». Solo el 10.4% de los encuestados se siente parte de la inclusión financiera «siempre», el 69.5% lo hace «casi siempre» y el 20.1% solo «a veces».

Fuente: Elaboración propia obtenida de la encuesta aplicada a la muestra de micro empresarios del distrito de Pueblo Libre, Lima Perú. Año 2022.

Figura 4 Distribución porcentual de los pagos digitales e inclusión financiera.

Hipótesis

A continuación, se presentan los resultados de la prueba de la hipótesis principal entre las variables pagos digitales e inclusión financiera.

H0. No existe una relación entre los pagos digitales y la inclusión financiera en los microempresarios de Pueblo Libre en el año 2022.

H1. Existe una relación entre los pagos digitales y la inclusión financiera de los microempresarios de Pueblo Libre en el año 2022.

Tabla 1 Valores rho de Spearman para pagos digitales e inclusión financiera.

| Valor | |

|---|---|

| Coeficiente de correlación | 0.858 |

| N | 164 |

| Sig. (bilateral) | <.001 |

Fuente: Elaboración propia con base en el cuestionario aplicado a la muestra, mediante SPSS V25.

Los valores mostrados en la Tabla 1 indican que existe una correlación positiva y alta entre las variables pagos digitales e inclusión financiera, con un coeficiente de 0.858 y un nivel de significación de 0.05. Por tanto, se rechaza la hipótesis nula y se acepta la hipótesis alternativa que señala que existe una relación entre ambas variables.

Primera hipótesis específica

H0. No existe una relación entre los sistemas de pagos y la inclusión financiera de los microempresarios de Pueblo Libre en el año2022.

H1. Existe una relación entre los sistemas de pagos y la inclusión financiera de los microempresarios de Pueblo Libre en el año 2022.

Tabla 2 Valores rho de Spearman para sistemas de pagos digitales e inclusión financiera.

| Valor | |

|---|---|

| Coeficiente de correlación | 0.702 |

| N | 164 |

| Sig. (bilateral) | <.001 |

Fuente: Elaboración propia con base en el cuestionario aplicado a la muestra, mediante SPSS V25.

Los valores mostrados en la Tabla 2 indican que existe una correlación positiva y alta entre la dimensión sistema de pagos digitales y la variable inclusión financiera, con un coeficiente de 0.702 y un nivel de significancia de 0.05. Por tanto, se rechaza la hipótesis nula y se acepta la hipótesis alternativa que señala que existe una relación entre el sistema de pagos digitales y la inclusión financiera.

Segunda hipótesis específica

Tabla 3 Valores rho de Spearman para cartera digital e inclusión financiera.

| Valor | |

|---|---|

| Coeficiente de correlación | 0.715 |

| N | 164 |

| Sig. (bilateral) | <.001 |

Fuente: Elaboración propia con base en el cuestionario aplicado a la muestra, mediante SPSS V25.

Los valores mostrados en la Tabla 3 indican que existe una correlación positiva y alta entre la dimensión cartera digital y la variable inclusión financiera, con un coeficiente de 0.715 y un nivel de significancia de 0.05. Asimismo, el valor de significancia bilateral menor que 0.001 indica que no existe suficiente evidencia estadística para aceptar la hipótesis nula. Por lo tanto, se rechaza la hipótesis nula y se acepta la hipótesis alternativa. Es decir, se puede afirmar que existe una relación entre cartera digital y la inclusión financiera.

Tercera hipótesis específica

Tabla 4 Valores rho de Spearman para dinero electrónico e inclusión financiera.

| Valor | |

|---|---|

| Coeficiente de correlación | 0.736 |

| N | 164 |

| Sig. (bilateral) | <.001 |

Fuente: Elaboración propia con base en el cuestionario aplicado a la muestra, mediante SPSS V25.

Los valores mostrados en la Tabla 4 indican que existe una correlación positiva y alta entre la dimensión dinero electrónico y la variable inclusión financiera, con un coeficiente de 0.736 y un nivel de significancia de 0.05. Asimismo, el valor de significancia bilateral menor que 0.001 indica que no existe suficiente evidencia estadística para aceptar la hipótesis nula. En consecuencia, se rechaza la hipótesis nula y se acepta la alternativa que señala que existe una relación entre el dinero electrónico y la inclusión financiera.

DISCUSIÓN

Respecto al objetivo general, los resultados demuestran una alta relación entre los pagos digitales y la inclusión financiera, lo que coincide con lo manifestado por Carballo y Bartolini (2020), quienes señalaron que el uso de los pagos digitales conduce a la adopción de diferentes servicios financieros. En la misma línea, se observó a través del análisis descriptivo que casi el 80% de los microempresarios encuestados usan «siempre» los pagos digitales, mientras que el 16% los utiliza «casi siempre» y el resto, solo «a veces». Es decir, los pagos digitales presentan una gran penetración en el comercio diario del grupo objeto de estudio. Por otro lado, solo el 20 % manifestó ser parte «siempre» de la inclusión digital, mientras que el 70% manifiesta serlo «casi siempre». Estos resultados ponen de manifiesto una brecha entre los pagos digitales y la inclusión digital, que es de interés para los stakeholders.

Respecto al primer objetivo específico, los resultados mostraron que existe un alto nivel de correlación entre la dimensión sistema de pago digital y la variable inclusión financiera. En este sentido, el uso de sistemas innovadores y de costos reducidos, como tarjetas de crédito, débito, códigos QR y aplicaciones de pago, han permitido que los microempresarios introduzcan estos sistemas a su ciclo comercial, tal como lo señalan Demirgüç et al. (2018). Por otro lado, López y Palomino (2021) encontraron en su estudio que el uso de la tecnología móvil se basa en factores que los usuarios perciben como practicidad y usabilidad y que la necesidad de su uso se vio incrementada en gran medida por los efectos de pandemia del covid-19.

Respecto al segundo objetivo específico, los resultados mostraron que existe una alta correlación entre la relación de la cartera digital y la inclusión financiera. En esta línea, los avances tecnológicos y empresariales en las innovaciones de pagos han contribuido a una mayor inclusión financiera que ha permitido a los empresarios acceder a cuotas más amplias de mercado (Leinonen, 2008).

Por último, respecto al tercer objetivo específico, los resultados mostraron que existe una correlación alta y positiva entre el dinero electrónico y la inclusión financiera. Se puede deducir que la fuerte penetración del dinero electrónico que se halló en la muestra de los microempresarios analizados guarda relación con los efectos de la pandemia, tal como lo señalaron Jillet et al. (2022). Este hallazgo constituye una clara evidencia de que los sistemas de pagos digitales y una adecuada inclusión financiera pueden ayudar a la actividad económica a resistir impactos desfavorables

CONCLUSIONES

En este estudio, se determinó que existe una correlación altamente positiva entre los pagos digitales y la inclusión financiera de las micro y pequeñas empresas del distrito de Pueblo Libre en el año 2022. El estudio reveló que los microempresarios suelen utilizar métodos de pago digitales para cobrar por los productos y/o servicios que ofrecen, lo que los obliga a tener una cuenta bancaria para acumular los pagos recibidos. Por lo tanto, los pagos digitales promueven la inclusión financiera.

El estudio también reveló que los sistemas de pago como carteras digitales y dinero electrónico tienen una correlación altamente positiva con la inclusión financiera de las micro y pequeñas empresas del distrito de Pueblo Libre en el año 2022. Estos sistemas innovadores tienen costos asequibles y son componentes fundamentales de la inclusión financiera. De esta manera, al ofrecer múltiples opciones de pago en sus negocios, los microempresarios pueden incrementar ventas, conseguir el crecimiento de su negocio y, al mismo tiempo, contribuir a la inclusión financiera.

A pesar de la relación directa entre los pagos digitales y la inclusión financiera, el estudio constató que existen diferencias significativas en sus niveles de penetración. Mientras que el 79.9% de los empresarios manifestaron utilizar «siempre» los pagos digitales, solo el 10.4% de ellos los consideraron «siempre» parte de la inclusión financiera. Por lo tanto, es recomendable realizar estudios adicionales que profundicen e identifiquen las causas que expliquen el nivel de inclusión financiera en las mypes.