Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkJournal of Economics, Finance and Administrative Science

Print version ISSN 2077-1886

Journal of Economics, Finance and Administrative Science vol.18 no.34 Lima June 2013

ARTICLES

Localización geográfica y sectores de inversión: factores decisivos en el desempeño de las multinacionales mexicanas durante la crisis

Geographic location and investments sectors: Decisive factors in the performance of Mexican multinationals during the crisis

Jorge Basave Kunhardt a,*, M.Teresa Gutiérrez-Haces a,*

a Instituto de Investigaciones Económicas, Universidad Nacional Autónoma de México, México DF, México.

Resumen

Durante la crisis económica actual en el conjunto de países desarrollados se ha visto un alejamiento de flujos de la inversión extranjera directa (IED), mientras que en el conjunto de países en desarrollo y en transición, se ha registrado un aumento. En este escenario y a lo largo de los últimos cuatro años, varias empresas multinacionales (EMN) mexicanas han consolidado su presencia internacional, la cual se inició hace más de dos décadas. En este artículo mostramos, que la vinculación entre dos factores el sector económico y la localización geográfica de la IED de las EMN mexicanas explica las diferencias en sus resultados de operación corporativos durante los años de crisis. Estos han sido positivos, cuando las regiones de inversión están localizadas en Latinoamérica y Asia y en general negativas, cuando se trata de inversiones en sectores ligados a la construcción, localizados en Estados Unidos y/o Europa. Esta constatación con respecto a flujos de IED y los resultados de las EMN mexicanas tiene además consecuencias sobre la forma en que se abordan teóricamente los determinantes de localización de la IED. Se trabajó con una muestra de las 20 mayores EMN mexicanas y con datos directos obtenidos de la información financiera de las empresas y en encuestas aplicadas durante los últimos cuatro años.

Palabras clave: Inversión extranjera directa, Empresas multinacionales, Crisis global, México.

Abstract

During the global crisis, Foreign Direct Investment (FDI) has withdrawn from developed economies and has substantially increased in emerging and transitional economies. In this scenario, Mexican MNEs have been spreading during the last four years, after starting their internationalization two decades ago. In this paper, we show that the relationship between two factors economic sector and geographical location of FDI explains the difference in outcome of corporate operations during the crisis. While positive results have been found regarding investments in Latin America and Asia, less favorable results are registered in investments in Europe and the United States. These findings modify the theoretical approach on the "location determinants" of FDI. Our sources are enterprise's websites and direct surveys applied during the last four years for a sample of 20 of the largest MNEs in Mexico.

Keywords: Foreign Direct Investment, Multinationals, Global crisis, Mexico.

1. Presentación

La crisis económica global que estalló en agosto de 2007, ha impactado de manera muy diversa tanto a regiones geográficas como a sectores de negocios en todo el mundo.

Aquellos países cuyos sistemas bancarios se encontraban más involucrados en la extensa cadena internacional de financiamiento y negociaciones con los llamados bonos chatarra resultaron los más afectados. Asimismo, los sectores económicos vinculados al negocio inmobiliario y a la industria de la construcción sufrieron un importante revés.

A pesar de esto, el crecimiento sostenido de varias economías emergentes, en particular de China e India, portadoras de altos niveles de demanda externa, -especialmente de alimentos y materias primas-, impidió que el desplome de la economía internacional fuera aún mayor. Igualmente, la resistencia a la crisis por parte del sureste asiático y de la mayor parte de las naciones de la región latinoamericana coadyuvó en cierta medida, a contrarrestar su impacto global, especialmente en los casos de las mayores economías que cuentan con sistemas financieros bastante estables.

En este contexto de impactos diferenciados es que abordamos el análisis del comportamiento de las empresas multinacionales (EMN) durante la crisis. Estas, especialmente las que son verdaderamente globales, necesariamente resintieron los efectos de la crisis aunque de distintas maneras de acuerdo con una compleja combinación de factores entre los que se incluyen el sector económico en el que actúan y los espacios geográficos en los que operan.

En este trabajo nos interesa mostrar en primer lugar el impacto que han tenido las variables macroeconómicas regionales, debido a la naturaleza y los efectos de la crisis económica mundial, sobre los flujos de inversión extranjera directa (IED). Esta constatación empírica, además, tiene un efecto directo sobre la atención que debemos prestar a dichas variables en el análisis teórico sobre los determinantes de localización de la IED. Para abordar estos determinantes o «ventajas de localización» nuestra referencia teórica será el «paradigma ecléctico»: OLI, que desarrollado originalmente por John Dunning considera como una de las decisiones de estrategia empresarial más importantes a la que se refieren al lugar geográfico donde colocar la IED.

Nuestra principal consideración teórica en este estudio es que el análisis de comportamiento de la IED y de decisiones de las empresas multinacionales (EMN) debe tener siempre en consideración el contexto económico específico, a nivel coyuntural o de tendencia manifiesta, en el que se lleva a cabo.

El contexto específico en el que situamos nuestro análisis es la crisis económica mundial; así que expondremos el impacto regional de los movimientos de IED internacional durante los últimos cinco años.

Consideramos que la mayor justificación al estudio de la presente coyuntura está dada por el hecho inédito de que los flujos del conjunto de IED de países en desarrollo superaron en 2010 y 2011 a los flujos del conjunto de países desarrollados.

En este análisis, se destina especial atención a la región latino-americana, la cual debido a su relativa resistencia a los efectos más negativos de la crisis, ha funcionado como zona de amortiguación para los actores económicos ubicados en ella.

A continuación, y derivado del planteamiento anterior, nos interesa mostrar cómo las diferencias en los resultados de operación entre distintas EMN mexicanas durante la crisis se han debido, principalmente, a la combinación de dos factores: el sector económico y las regiones geográficas en las que han invertido1. Con este fin analizamos el comportamiento de un conjunto de las mayores EMN mexicanas entre los años 2008-2011. Estas son examinadas tomando en consideración los factores espaciales y sectoriales en que operan.

México, sede de las matrices de las EMN que son objeto de nuestro estudio, aunque afectado en el nivel de sus exportaciones totales debido a la pronunciada dependencia del mercado estadunidense, no sufrió de manera tan severa los efectos financieros de la crisis (como en el conjunto de países desarrollados) y por lo tanto el nivel de la demanda interna no sufrió reveses sostenidos que habrían impactado negativamente a las mayores empresas del país.

Nuestro trabajo se sustenta metodológicamente en los resultados de operación, durante los años de la crisis, de una muestra de 20 EMN mexicanas (industriales y de servicios) que se encuentran entre las mayores del país. Estas son analizadas a partir de una selección de variables sobre sus procesos de internacionalización, así como de sus operaciones externas y de su localización geográfica.

Las variables procesadas son el resultado de una investigación directa de los autores sobre los reportes financieros anuales de las empresas para todo el período considerado y de encuestas aplicadas a las mismas entre 2009 y 2012 (Basave y Gutiérrez-Haces, 2009, 2010, 2011a)2.

Este artículo, está estructurado en cuatro partes. En la primera se exponen las consideraciones teóricas que sustentan el trabajo, resaltando cómo la coyuntura de crisis económica mundial nos conduce a valorar la importancia que las variables macroeconómicas tienen para la teoría sobre los determinantes de localización de la IED. En la segunda se expone brevemente el proceso de internacionalización de las EMN mexicanas que se ha desarrollado desde finales de los años 80. En un tercer apartado, se hace un repaso sobre los principales rasgos de la crisis en México, en el marco del impacto de la crisis financiera global sobre el comportamiento de la inversión extranjera directa (IED) en las diferentes regiones del mundo; en el cuarto y último apartado, se expone el comportamiento de las EMN mexicanas durante la crisis mediante variables específicas de participación en los mercados foráneos y se deducen algunas razones por las que dicho impacto es diferenciado. Ahí mismo se procede a destacar aquellas empresas que, por su alcance global, su dinamismo y/o su resistencia a coyunturas de crisis se proyectan de mejor manera hacia el futuro inmediato.

2. El nuevo contexto empírico (crisis) y la teoría de los determinantes de localización

Desde sus orígenes, las diversas teorías sobre la internacionalización empresarial tuvieron un interés especial en explicar las razones por las cuales una empresa decide colocar sus inversiones en uno u otro país allende sus fronteras. La selección del lugar de destino de la inversión extranjera directa (IED) ocupa un lugar central lo mismo en la teoría del ciclo del producto (Vernon, 1966) que en el enfoque desde la teoría de la organización industrial (Caves, 1971; Knickerbocker, 1973) que en la propuesta explicativa sobre la inversión «gradualista» (Johanson & Vahine, 1977), por citar solo las más conocidas.

El «paradigma ecléctico» (Cantwell y Narula, 2001; Dunning, 1988; Narula, 1996) es el cuerpo teórico que más explícitamente hace referencia a los determinantes de inversión en los procesos de internacionalización empresariales con base en las ventajas que las firmas poseen y han afirmado a lo largo de los años («O»: ventajas de propiedad), aquellas que ofrecen las diversas opciones geográficas para invertir («L»: ventajas de localización) y las que se obtienen por el hecho mismo de internacionalizarse («I»: ventajas de internalización).

Tomaremos como referencia teórica este paradigma, por la evolución constante que ha experimentado en sus planteamientos y por tratarse de una teoría muy flexible que, como afirman sus principales autores, sirve de «paraguas» para ubicar allí preguntas de investigación empírica muy variadas que se desprenden de planteamientos de otras escuelas de pensamiento y con raíces disciplinarias diversas (Dunning, 2000).

A medida que avanzaron la globalización y los procesos de segmentación de la producción hubo un reavivado interés por explicar los determinantes espaciales de la IED. Lo mismo por parte de especialistas de negocios, de economistas y de teóricos de la geografía económica. Unos y otros centran su atención en los procesos autónomos de decisión empresariales y sus procesos de internacionalización aniveles micro y mesoeconómico.

Por ejemplo, para M. Porter las decisiones fundamentales de una firma en su proceso de expansión internacional directa se refieren a: en dónde invertir y en cuántos sitios tomando en consideración los escenarios más atractivos para la innovación y el crecimiento de la productividad (Porter, 1998, p. 316-317). La globalización de la competencia permite a las firmas ganar ventajas independientemente de la localización de su inversión por el hecho mismo de coordinar simultáneamente actividades en varios países (Porter, 1998, p. 321-329).

A su vez, algunos especialistas en geografía económica centran su interés en los fenómenos de concentración espacial y en la formación de «clusters empresariales» en ciertas actividades económicas (Audretsh, 1998; Scott, 1996; Storper, 1995), pero su principal interés está enfocado en las relaciones interempresariales y la creación y fortalecimiento de instituciones interregionales para lograr sinergias en regiones urbanas en donde se producen las aglomeraciones empresariales (Scott, 2002, p. 530-532).

Por su parte, varios economistas vincularon en sus inicios el estudio sobre los determinantes de localización de la IED al papel que desempeñan los tipos de cambio. A este respecto el paradigma dominante es que a un tipo de cambio más sobrevaluado (o una moneda más fuerte) un país será menos atractivo para recibir IED (Barrel y Pain, 1998; Chakravarti, 2001). Una discusión de gran actualidad, por ejemplo, versa en torno al potencial de la IED china una vez que su moneda sea revaluada (Sauvant y Davies, 2010).

Otro buen ejemplo es el de P. Krugman, quien analiza en profundidad la teoría de la localización de actividades económicas; lo hace para vincular el comercio internacional (y la teoría del comercio) con la producción oligopólica (Krugman, 1993).

Cuando se llevan a cabo análisis sobre estrategia empresarial vinculando la toma de decisiones con las características del lugar de inversión, las variables generales que considera la teoría son fundamentalmente (además, naturalmente, del tamaño del mercado) la confianza en las instituciones huésped y la estabilidad política del país, así como los índices de productividad y competitividad de industrias y sectores económicos determinados (nivel mesoeconómico).

En algunas investigaciones, los recursos naturales del país huésped se convierten en la variable principal; tal es el caso, actualmente, de las inversiones estratégicas de varias multinacionales chinas de propiedad estatal. Asimismo, también se observa que en América Latina destacan las operaciones de multinacionales pertenecientes a la región, que concentran sus operaciones en el área de los re cursos naturales, como PETROBRAS (Brasil), PDVSA (Venezuela), la minera Vale (Brasil) y las empresas forestales CMPC y Arauco (Chile).

Por supuesto, cuando el estudio tiene por objeto la creación de redes de conocimiento, aprendizaje e innovación tecnológica, los «activos creados» con que cuenta el país huésped y su potencialidad para incorporar conocimiento se vuelven la variable importante.

Lo que resulta relevante para nuestro objeto de estudio, es la ausencia de la consideración del desempeño macroeconómico de un país o una región en el análisis de los determinantes de localización de la IED, cuando en realidad, en la práctica del día a día, se observa que las empresas internacionalizadas siempre tienen muy presente el contexto macroeconómico.

Unido a lo anterior, también se constata que el costo que asume una empresa para allegarse nuevas fuentes de financiamiento en determinada etapa de su internacionalización, aun en el período actual, representa un costo muy elevado en los casos de EMN provenientes de una economía emergente. La financiación bancaria es una determinante macroeconómica de primer orden, que influye en la localización geográfica de la inversión de una empresa en busca de un mayor y más barato financiamiento a través de su presencia activa en un país desarrollado. Con el tiempo, este aspecto se ha convertido en una suerte de espada de dos filos. Por una parte, se busca la financiación desde sus subsidiarias, pero también se encuentra expuesto a los efectos negativos del comportamiento macroeconómico del país huésped; tal ha sido el caso de algunas multinacionales mexicanas ante la crisis económica actual, en particular de aquellas que cuentan con activos considerables en Europa y los Estados Unidos.

Probablemente, una de las causas que explican la ausencia de dichas consideraciones es que, hasta esta profunda crisis que inició en 2007, la IED era considerada la forma de flujo de capital más estable durante coyunturas económicas internacionales difíciles (Konishita, 2012), incluidas las crisis de los últimos 50 años.

La ausencia de referencias a potenciales (o efectivas) alteraciones en el desempeño económico general de un país o una región geográfica, especialmente en coyunturas extremas, le confiere al estudio de los determinantes de localización una linealidad que, hasta ahora, una crisis de dimensiones planetarias ha demostrado que no existe.

De tal forma, la advertencia que se encuentra incorporada en recientes desarrollos del «paradigma ecléctico» relativa a que los movimientos de la IED y las decisiones empresariales ocurren en una variedad de contextos empíricos diferentes (Cantwell y Narula, 2001, p. 157) es especialmente pertinente al objetivo de este trabajo.

3. Antecedentes y evolución de la IED mexicana

La actual expansión de la IED mexicana se inició a principios de los años 90, siguiendo al proceso de apertura económica interna y a la reorientación de la producción de los mayores grupos empresariales hacia los mercados externos (Basave, 1996, 2000; Chudnovsky et al., 1999; Garrido, 1998; Pozas, 2002, 2006).

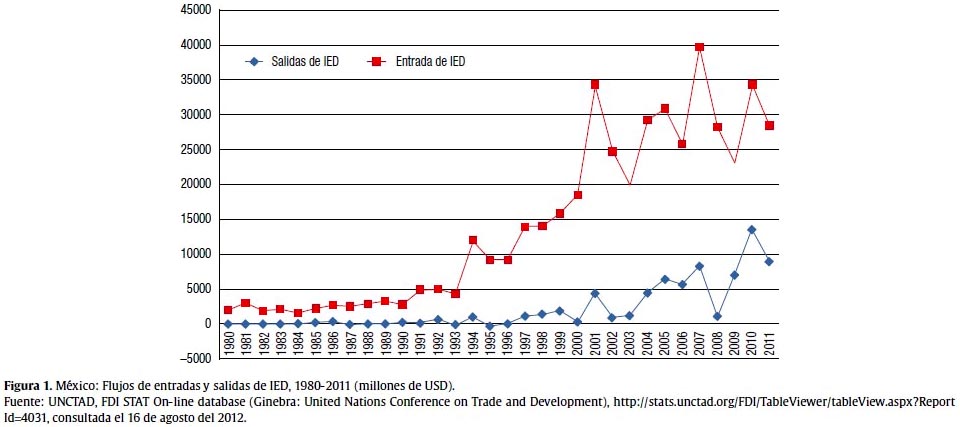

La apertura trajo consigo un notable incremento de la IED hacia el país, así como el crecimiento de la IED de las EMN mexicanas (fig. 1). Paralelamente las exportaciones manufactureras crecieron a una tasa promedio anual cercana al 20% entre 1993 y 1997.

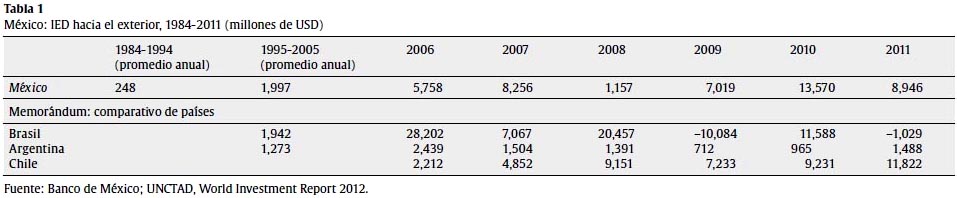

De un promedio anual de flujos de IED mexicana de 248 millones de dólares entre 1984 y 1994, pasó a un promedio de 1,9 billones de dólares entre 1995 y 2005, por encima de otras economías emergentes del área latinoamericana como Brasil y Argentina. De 2006 a 2009 el promedio casi se triplicó, aunque en términos comparativos ha sido superado ampliamente por Brasil y más recientemente Chile se ha convertido también en un importante inversor latinoamericano (tabla 1).

La orientación geográfica de la IED de las primeras grandes empresas mexicanas que se convirtieron en EMN a inicios de los años 90 fue esencialmente de carácter regional, hacia Latinoamérica y los Estados Unidos (EU). El primer tipo de inversión buscó una ampliación de mercados aprovechando la apertura económica de todas las economías de la zona (con la excepción de Cuba). La inversión hacia los EU tuvo como objetivo la internalización de insumos de alta calidad y de mano de obra calificada, aprovechando en varios casos (las empresas del sector de alimentos: Grupo BIMBO y GRUMA y la de televisión y telecomunicaciones: Televisa) el mercado formado en el sur de los EU por la creciente inmigración latina.

El proceso de expansión directa internacional de las mayores empresas mexicanas (fundamentalmente de naturaleza oligopólica) es complejo porque entre sus principales determinantes se encuentran los de carácter defensivo ante la veloz apertura de la economía mexicana que se llevó a cabo durante la segunda mitad de los años 80 (Basave, 2002, 2012). Este análisis se encuentra fuera de los objetivos de este trabajo, pero podemos afirmar que el proceso no se corresponde con los parámetros clásicos de internacionalización de las EMN de países desarrollados, la gran mayoría de enormes dimensiones, que invirtieron en sectores con altas barreras a la entrada o bien que, en general, siguieron patrones de expansión gradualistas3. Tampoco se corresponden con la proliferación de EMN de las economías emergentes del sudeste y el este asiáticos durante los años 1970s y 80s que formaron parte de proyectos nacionales desarrollistas impulsado por el Estado.

Por el contrario, las condiciones de globalización del capital imperantes durante esos años, permitieron una expansión internacional muy rápida y llevada a cabo, en sus inicios, solamente por los mayores grupos empresariales del país (Basave, 2012).

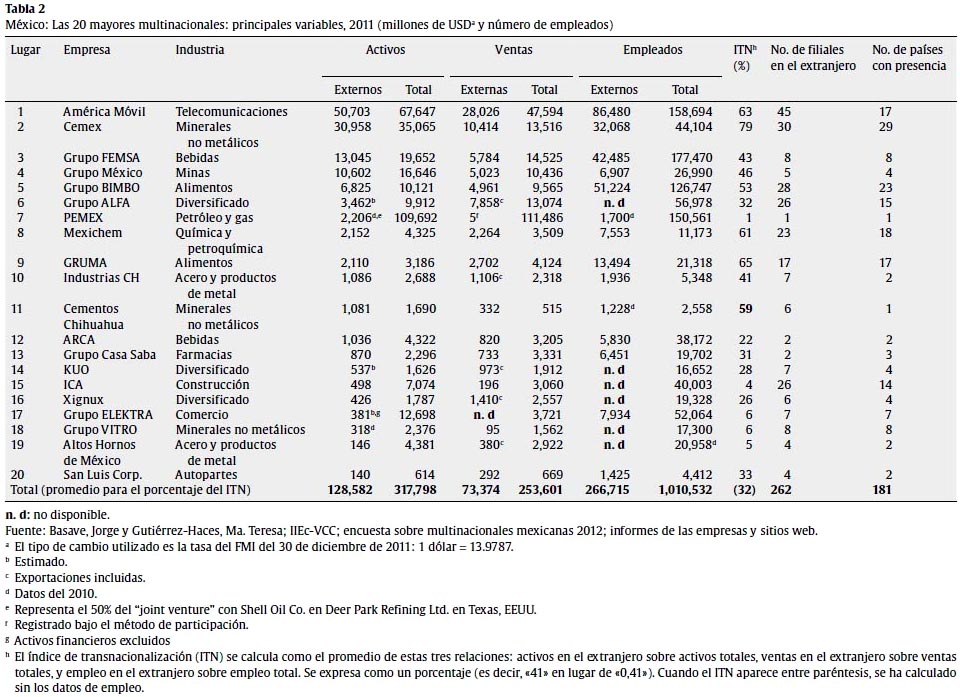

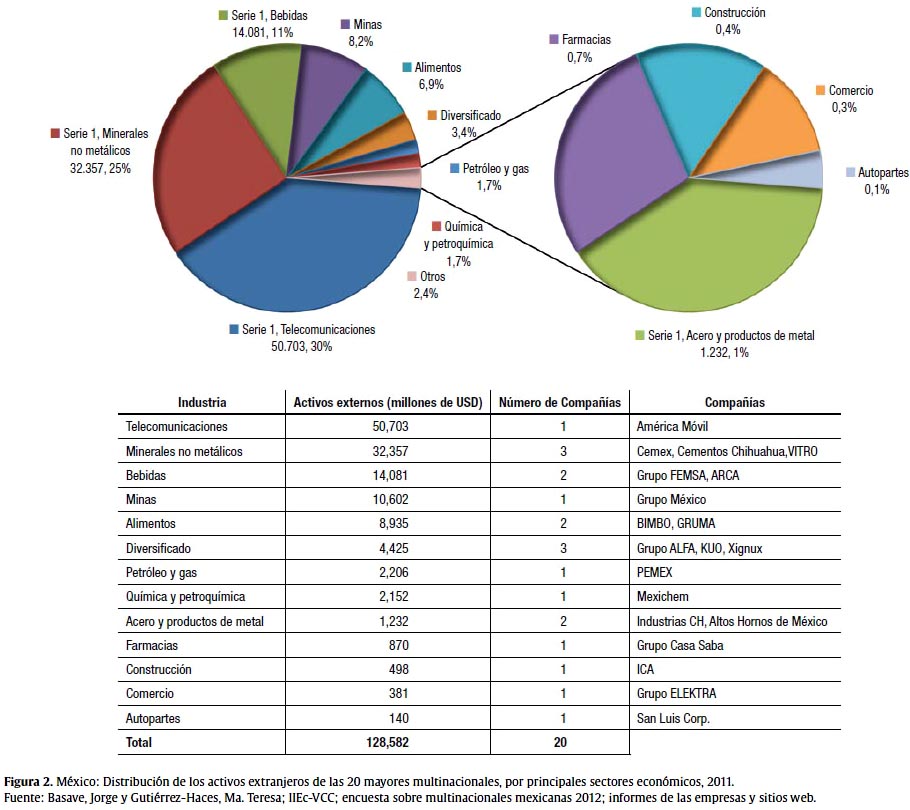

El número de grandes EMN mexicanas que hemos registrado no parece sobrepasar un número aproximado de 50 (Basave y Gutiérrez-Haces, 2010, 2011a). Sin embargo, algunas de ellas tienen un peso específico importante tanto en el ámbito regional como en el global. La información sobre las mayores 20 multinacionales mexicanas, ordenadas en la tabla 2 de acuerdo al monto de sus activos foráneos al 31/12/2011 nos muestra que la suma de sus activos foráneos sobrepasaba los USD 128 billones y la de sus ventas foráneas los USD 73 billones. Contaban con 266,715 empleados en el exterior y 262 subsidiarias foráneas4 repartidas en los cinco continentes. El índice de transnacionalidad5 promedio de las 20 EMN era de 32%.

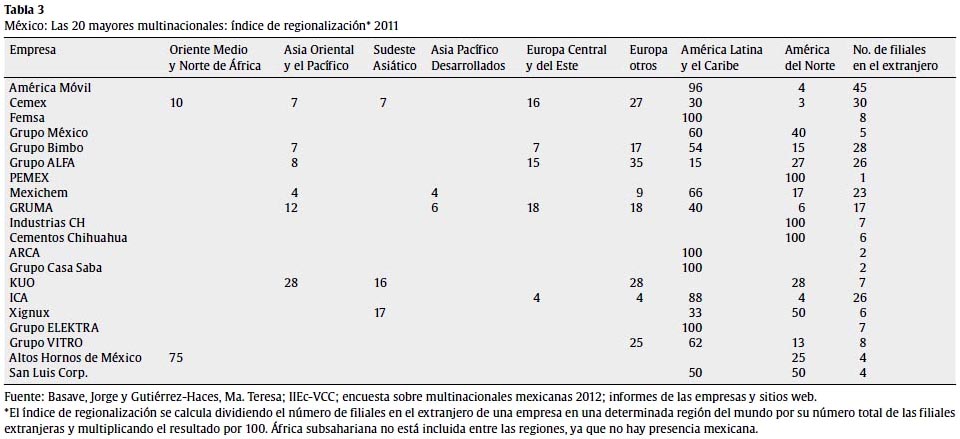

Como afirmamos anteriormente, la orientación geográfica de las EMN mexicanas en sus inicios fue eminentemente regional, en Latinoamérica y EU, aunque algunas como CEMEX (minerales no metálicos) y Grupo BIMBO (alimentos) se orientaron rápidamente hacia Europa. Para inicios del presente siglo, otras seis, GRUMA (alimentos), Grupo ALFA (diversificado), Televisa (televisión, radio y telecomunicaciones), Mexichem (química y petroquímica), VITRO (vidrio) y Grupo KUO (diversificado) llegaron a también a Europa y algunas a Asia. Después de dos décadas, casi la mitad de las 20 mayores operan en más de un continente (tabla 3).

Finalmente, en este apartado mostramos los sectores económicos en los que, a 2011 se distribuye la IED de las mayores 20 EMN. Como puede observarse en la tabla 2 y en la figura 2 predominan las inversiones en dos sectores, telecomunicaciones y minerales no metálicos. Esto se debe al peso de las dos mayores EMN: América Móvil y CEMEX que, en conjunto, controlan cerca del 64% de los activos foráneos de las 20 (Basave y Gutiérrez-Haces, 2011a).

4. La crisis, comportamiento de la IED y el caso de México

Todas las variables económicas entran en un cierto suspenso ante la crisis.

Industrias enteras disminuyen sus principales indicadores, en ocasiones drásticamente: ventas, disponibilidad de recursos y utilidades. De tal forma, el mercado se ve afectado y, por consiguiente, uno de los principales determinantes de la IED -la penetración de nuevos mercados queda en cuestión, al menos en el corto plazo.

Las principales variables macroeconómicas de países y regiones enteras se convierten en prioritarias para explicar el comportamiento de las EMN y, en consecuencia, los flujos de IED a nivel mundial. Esto, a su vez, condiciona todas las teorías explicativas de las EMN (incluido el paradigma ecléctico) ya que la mayor parte de ellas son «fuertemente dependientes de contextos específicos» y el nivel de análisis apropiado debe buscarse y ajustarse a «una gran variedad de contextos empíricos diferentes» (Cantwell y Narula, 2001, p. 57; Dunning, 2000, p. 174-179).

En este apartado nos interesa delinear a muy grandes rasgos el escenario económico en el que se han desenvuelto las EMN durante los primeros cuatro años de crisis global. Nos detendremos exclusivamente en la variable que es pertinente a nuestro tema de estudio: la IED. No forma parte de nuestros objetivos discurrir acerca del origen y consecuencias macroeconómicas de la crisis, sobre lo cual existe una amplia bibliografía (Krugman, 2012; Rodrick, 2010; Stiglitz, 2010a, 2010b).

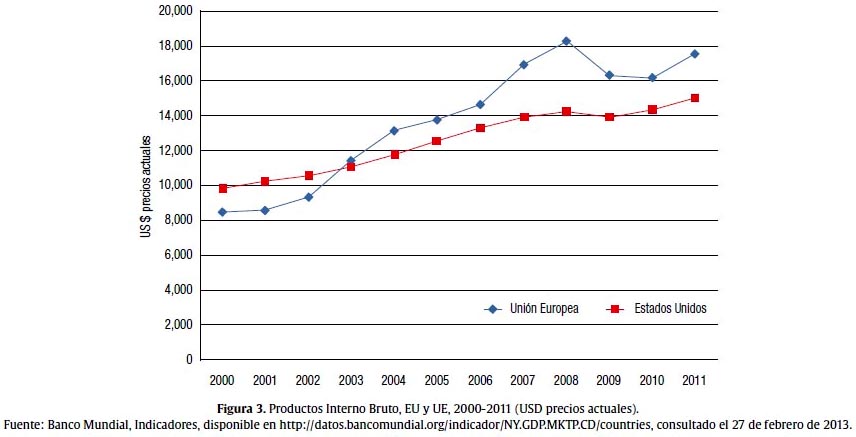

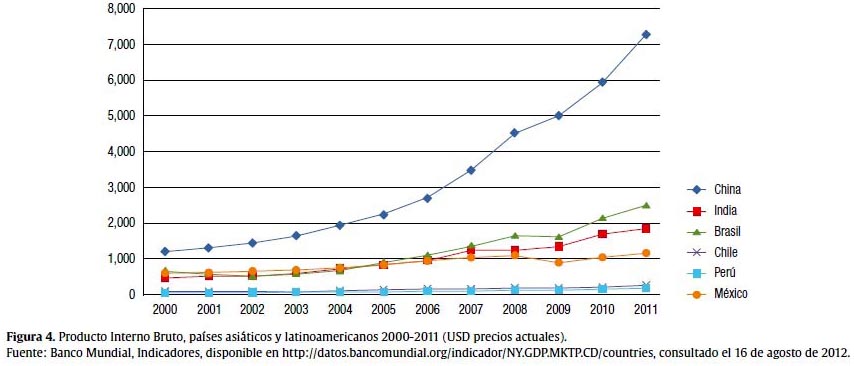

El indicador macroeconómico más general que nos sirve de correlato al comportamiento de la IED a nivel mundial es el Producto Interno Bruto (PIB) de las regiones que han sido sus principales receptoras. Los presentamos por separado en dos gráficas que permiten apreciar claramente los años en que se producen los quiebres de tendencia. En la primera, se muestra la evolución de los PIB estadounidense y de la Unión Europea (fig. 3), y en la segunda la evolución del los PIB de países seleccionados de Asia y América Latina (fig. 4).

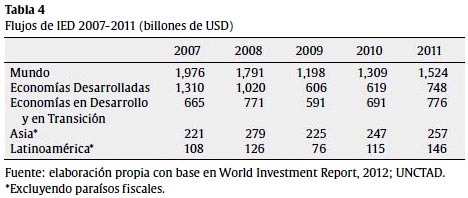

Como puede observarse, la caída entre 2008 y 2010 es muy pronunciada en el conjunto de la Unión Europea, aunque países que habían sido receptores importantes de IED como Italia, y España son los que más contribuyeron al declive regional. En la tabla 4 se podrá comprobar el efecto inmediato que la crisis tuvo sobre los flujos de IED mundial desde 2008 hasta 2011.

La situación es diferente para los países más dinámicos de Asia: China e India (fig. 4) que mantienen constante su tendencia de crecimiento pese a la crisis. En el caso de los países latinoamericanos incluidos en esta misma gráfica, después de un retroceso en el año 2009 (más pronunciado en los casos de Brasil y México), retoman el crecimiento durante los años posteriores.

La crisis, en sus inicios, tuvo efectos mayores sobre México en comparación con otras economías de la región como Brasil, Argentina y Chile, debido a su enorme dependencia comercial con EU (vértice de la crisis financiera) y a las deficiencias estructurales que arrastra6.

El año más difícil fue 2009, en que el PIB fue negativo en 6.5% con respecto al año anterior, la demanda agregada cayó 9.5%, la inversión fija bruta 10.1% y las exportaciones totales 14.8% (Banco de México, 2009).

Sin embargo, aún cuando el desempeño de la economía mexicana durante estos últimos años es insuficiente para superar sus enormes rezagos sociales, ha mostrado un crecimiento razonable si tomamos en consideración las dimensiones de la crisis. Después de 2009, como se observa en la figura 3, el país recuperó la tendencia al crecimiento como sucedió con las más exitosas economías emergentes que han paliado los efectos de la crisis.

El sector manufacturero, en el que opera la gran mayoría de las EMN de la muestra arrojó un crecimiento promedio anual negativo (-5.3%) durante los primeros dos años del período considerado, pero entre 2009-2011 creció en promedio 7.6%. A su vez, la generación de electricidad lo hizo en 9.0%. Las ramas manufactureras que durante estos dos años mostraron un mayor crecimiento promedio fueron: equipo de transporte (29.6%), maquinaria y equipo (22.1%), productos metálicos (11%), plásticos y hule (8.9%), metálicas básicas (8.9%), equipo de cómputo y aparatos electrónicos (5.6%), minerales no metálicos (3.5%) y alimentos, bebidas y tabaco (2.0%) (INEGI, 2012).

Al igual que las economías emergentes asiáticas, debido a su desempeño económico, México y los mayores países de la región latinoamericana se han convertido en polos de atracción de la IED a nivel mundial que, de 2008 en adelante, tendió a alejarse del conjunto de países desarrollados (tabla 4).

Durante los primeros años de la crisis fueron los países del sur y sudeste de Asia los principales destinos alternativos de la IED global, pero en 2010 y 2011, años en que parece iniciarse una recuperación en el comportamiento de la IED, Latinoamérica ha jugado un papel receptor muy relevante7.

Como puede observarse los flujos de la IED a países en desarrollo y en transición con relación a los destinados a los países desarrollados pasó de 0.51 en 2007, año previo al inicio de la crisis, a 1.04 en 2011. Algo inédito en la historia de los flujos internacionales de esta forma de capital. Latinoamérica, por su parte, recibió un 35% más de flujos en 2011 que los que recibía en el año previo a la crisis (tabla 4).

No cabe duda que la región destaca como un lugar de seguridad para las inversiones en medio de la crisis. Un estudio sobre el desempeño de las filiales de las mayores EMN norteamericanas y europeas confirma que los mejores rendimientos durante 2008 a 2010 fueron obtenidos en las economías emergentes de Asia y Latinoamérica (Cremers, 2011).

En el panorama latinoamericano (tabla 5), tomando en consideración a los cinco mayores receptores de IED, México ha ocupado el segundo lugar durante los cuatro años de crisis (2008-2011), después de Brasil.

Ahora bien, cuando pasamos a analizar los flujos de IED desde los países latinoamericanos, lo que se relaciona directamente con el comportamiento inversor de las EMN de la región, observamos que México presenta un promedio anual de IED de 7.8 billones de dólares, solo atrás de Chile con un promedio de USD 8.4 billones de dólares8 (tabla 5).

En suma, tenemos que, a nivel agregado durante 2010 y 2011, el dinamismo de las EMN mexicanas recuperó el nivel que tenía previo al inicio de la crisis.

Cuando se comparan las principales variables foráneas (agregadas) de las mayores EMN mexicanas en el año en que inicia la crisis (2008) con su situación a dos años de distancia (Basave y Gutiérrez-Haces, 2011a, p. 6), resulta sorprendente, (tomando en consideración que incluye a 2009, el año más severo de la misma), observar sus incrementos: 27.10% en sus activos, 24.82% en sus ventas y 30.82% en sus empleados. Sin embargo, como veremos en el siguiente apartado, los resultados son muy diferenciados cuando se analiza a cada una de las empresas.

4. Las EMN mexicanas en la crisis (2008-2011)

El objetivo de este apartado es demostrar que en los resultados y el comportamiento de las EMN mexicanas durante la crisis han sido determinantes dos factores: la distribución geográfica de sus inversiones externas y el sector económico en que operan. Por medio de la vinculación entre estos factores es que pretendemos explicar sus comportamientos diferenciados9.

Las variables que usamos para medir los resultados son las ventas externas y realizamos una valoración más amplia de su comportamiento por medio de su expansión internacional basada en compras de empresas en el extranjero.

El primer factor mencionado corresponde a lo que denominamos su «exposición regional», es decir, aquellas regiones del mundo en las que está localizada su IED y, por consiguiente, se encuentra expuesta al comportamiento de sus mercados. Ha resultado muy diferente operar en mercados que, en general, resistieron la crisis como los latinoamericanos y asiáticos que en los más afectados como el de EU y el conjunto de los europeos.

El segundo nos permite corroborar en qué sectores de actividad económica se ha resentido más la crisis y cuáles han mantenido ritmos de expansión sostenidos. En el caso de la industria manufacturera y los servicios no financieros (en los que se ubican las EMN de la muestra) los sectores más vinculados a la construcción han resultado más afectados. Aquellos vinculados a la industria automotriz retrocedieron el primer año, pero han logrado recuperarse posteriormente. Por su parte, las empresas vinculadas a los sectores de alimentos y bebidas y telecomunicaciones mostraron un crecimiento sostenido y una dinámica expansiva importante.

Es la composición particular de estos dos factores en cada MNE la que ha determinado en buena medida sus ventas externas, y nuestros datos encuentran que el factor sectorial ha resultado el de más peso y el factor de localización tiende a influir potenciando notablemente el sentido de los resultados.

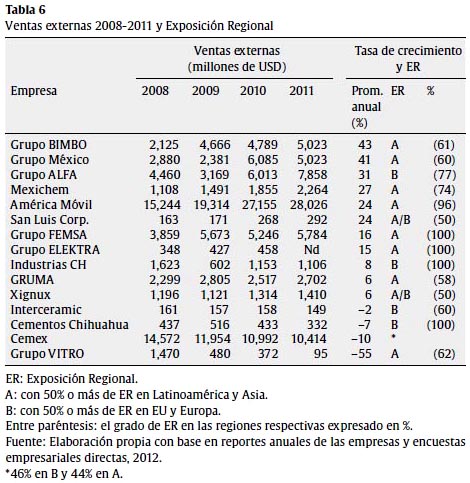

En la tabla 6 vinculamos ambos factores con datos hasta 2011 para una muestra de 15 EMN que cumplen con el requisito de datos homogéneos para todo el período considerado10.

La muestra está ordenada de acuerdo al valor de la tasa de crecimiento promedio anual de sus ventas externas (2009-2011) que aparece en la sexta columna. Las columnas dos a cinco corresponden a sus ventas externas expresadas en millones de dólares. La séptima columna indica con (A) cuando la MNE correspondiente presenta a 2011 un 50% o más de sus subsidiarias de producción (servicios en un caso) localizadas en Latinoamérica y/o Asia. Se indica con (B) cuando esta proporción se refiere a una localización en Estados Unidos y/o Europa. El paréntesis muestra el porcentaje respectivo11.

Varias de estas EMN, como expusimos en la tabla 3, ubican sus inversiones en varias regiones del mundo; pero para claridad del análisis decidimos comparar solamente dos amplios espacios geográficos que agrupan a los países desarrollados más afectados por la crisis y a aquellos que mejor la han resistido.

Lo primero que la tabla muestra es que el conjunto de las empresas del sector de alimentos ha sido el más exitoso. Comprende a Grupo BIMBO, FEMSA, GRUMA y la División de alimentos de ALFA. Con excepción de esta última, todas pertenecen al grupo «A». Es importante notar que los resultados de GRUMA y de FEMSA serían muy superiores de no ser por dos eventos extraordinarios: en 2010 la subsidiaria de GRUMA en Venezuela enfrentó un decreto de expropiación y FEMSA vendió a su socio Heineken N.V. su División de Cerveza, conservando la División de Refrescos12.

Indudablemente, la combinación sector alimentos y bebidas con fuerte exposición latinoamericana es la más exitosa de la muestra. Le siguen las empresas en los sectores de minería (Grupo México), telecomunicaciones (América Móvil), química y petroquímica (Mexichem) y comercio (ELEKTRA)13. En todos los casos pertenecientes al grupo «A».

En caso de Grupo México, puede observarse que en dos de los años considerados presenta caídas en sus ventas, pero el incremento en un 46% del precio promedio de la libra del cobre (de 2.35 a 3.43 millones de dólares) entre 2009 y 2010 le representó, para ese año, una notable elevación de ventas del 156% que influye decisivamente en el promedio final.

El caso de las empresas en el sector de autopartes (la división de autopartes de Grupo ALFA y San Luis Corp. es interesante porque a un primer año muy malo (2009) le sigue una recuperación importante. En estos casos, la recuperación no guarda relación directa con la región; ambas pertenecen al grupo «B». Los factores explicativos adicionales que debemos tomar en consideración son, en el primer caso, que en EU se realizaron inversiones gubernamentales extraordinarias para rescatar el sector automotriz y en el segundo, que San Luis Corp. localiza el restante 50% de su inversión en Latinoamérica. Xignux es un caso igual al anterior, con un 50% de sus subsidiarias en Latinoamérica.

El conjunto de empresas más afectado es, indudablemente, el perteneciente a sectores vinculados con la industria de la construcción que ha resultado la más deprimida con la crisis. Se trata de las empresas VITRO, CEMEX, Cementos de Chihuahua e Interceramic. Las dos últimas del grupo «B».

VITRO es una EMN que arrastra problemas financieros desde hace varios años y durante 2011 su subsidiaria española Cristalglass, que produce cristal plano para edificios y viviendas y cristales para autotransportes se declaró en quiebra. CEMEX tiene ubicado un 46% de sus subsidiarias en «B» y un 44% en «A». Presenta problemas financieros desde 2007 debido a una fallida sobrevaloración de sus capacidades de expansión. (Basave y Gutiérrez-Haces, 2010, 2011a, 2011b). Adicionalmente, CEMEX ha debido enfrentar la expropiación de su planta en Venezuela en 2008.

Los buenos resultados, en los mercados externos y mexicano, han provocado que varias EMN de la muestra estén aprovechando la crisis para expandir sus operaciones internacionales por medio de compras de empresas en el extranjero (Basave y Gutiérrez-Haces, 2010, 2011a). Las crisis son coyunturas que se prestan a la centralización de capital, debido a que algunos conglomerados empresariales se deshacen de algunas unidades en la búsqueda de recursos frescos para solventar dificultades financieras.

Entre 2009 y 2011, la empresa BIMBO ha invertido al menos14 4 billones de dólares en adquirir en los EU las compañías Weston Foods, North American Fresh Bakery (convirtiéndose en el empleador mexicano más grande en ese país), las Divisiones en España y Portugal de Sara Lee, la empresa Fargo en Argentina y empresas de menor tamaño en China (Basave y Gutiérrez-Haces, 2010, 2011b).

Gruma ha invertido, entre 2010 y 2011, al menos 67 millones de dólares en adquirir, en EU, Albuquerque Tortilla Co. y Casa de Oro Foods, Altera I y II en Ucrania, Semolina Co. en Turquía y Solsnte México en Rusia.

FEMSA, entre 2008 y 2011, invirtió al menos 2.7 billones de dólares en comprar Refrigerantes Minas Gerais, y Grupo Industrias Lácteas (Estrella Azul).

América Móvil, entre 2008 y 2011, al menos 7 billones de dólares en comprar Estesa Holding Co. en Nicaragua, a Net Servicios en Brasil y a Digicel en Honduras.

Grupo ALFA entre 2010 y 2011, al menos 1.4 billones de dólares en adquirir, en EU, Bas-S Foods Co., las operaciones de PTA y PET de Eastman Chemical, J.L. French Automotive Castings, Inc. y Wellman Inc.

Mexichem, entre 2010 y 2011, al menos 494 millones de dólares en la adquisición de Ineos Group y Alphagart en EU y Showa Denko en Japón.

Todo apunta a que los datos de operaciones individuales para 2012, que al momento de redactar este artículo todavía no están disponibles, confirmen la tendencia anterior de adquisiciones. Esto, debido a que la información oficial agregada sobre la IED mexicana en el exterior creció en 2012 un 111% con respecto al año previo, llegando a 25 billones de dólares (Banco de México, 2013).

5. Conclusiones

Aunque han aparecido algunos indicios de que la economía global entró en una fase de recuperación, nadie puede asegurar que la crisis ha terminado ni que sea imposible que se pueda presentar una doble caída debido principalmente a la gravedad de la zona euro. Lo que sí es posible afirmar a más de cuatro años de iniciada, es que el impacto de la crisis ha sido diferenciado sobre amplias regiones del planeta.

Una variable muy significativa, cuyo desplazamiento reciente permite sustentar lo anterior, es la distribución de flujos de IED entre el conjunto de las economías desarrolladas y el de economías en desarrollo y en transición. A diferencia de los Estados Unidos y la mayoría de los países de la zona euro, las mayores economías en desarrollo y en transición han mostrado tasas promedio de crecimiento económico sostenidas y sistemas financieros estables. Debido a esto, se han convertido (al menos temporalmente) en una zona de amortiguación de la crisis hacia la cual se ha dirigido la forma de inversión de capital que durante esta crisis perdió su anterior inelasticidad.

Este comportamiento de la IED, diferente al de anteriores coyunturas de crisis, tiene consecuencias teóricas. La correlación entre desempeño macroeconómico y flujos de IED a escala regional se convierte en una variable que condiciona el análisis de los «determinantes de localización» de la IED que, de forma general, es poco abordado por los diferentes cuerpos teóricos predominantes sobre el tema.

Un conjunto de países del este y el sudeste asiático y varios países latinoamericanos, entre ellos México, se han mantenido como polos de atracción de IED global. En este contexto, México ha destacado igualmente como inversor directo internacional debido al dinamismo de sus empresas multinacionales.

Estas, que iniciaron su despegue inversor a inicios de los años 90 se han consolidado a lo largo de más de dos décadas y varias de ellas continúan haciéndolo durante la crisis.

Después del año 2009, especialmente crítico, la economía mexicana ha mantenido un crecimiento aceptable en sus principales sectores manufactureros y sus empresas más dinámicas convertidas en EMN continúan sosteniendo su tendencia de consolidación global y buscando nuevos mercados para expandirse.

Entre los factores que han favorecido las operaciones de las multinacionales mexicanas en el extranjero se cuentan la sobrevaluación del peso mexicano, la existencia de tasas de interés muy atractivas para el financiamiento de sus inversiones, la oportunidad de adquisición de empresas en el extranjero y la relativa estabilidad de las economías latinoamericanas, región en donde localizan gran parte de sus inversiones.

Sin embargo, los resultados no han sido iguales para todas las EMN mexicanas. La naturaleza de la crisis ha castigado a algunos sectores económicos más que a otros, especialmente a aquellos vinculados a la construcción. Esto no ha sido diferente en otros lugares del mundo.

Por el contrario, aquellas EMN que pertenecen a determinados sectores como son alimentos y bebidas, telecomunicaciones, minería y autopartes y que además localizan preferentemente su IED en Latinoamérica muestran buenos y hasta excelentes resultados en sus operaciones en el extranjero.

En este artículo, buscamos demostrar cómo la vinculación entre estos dos factores, sector de inversión y localización de la inversión ha resultado clave para entender los resultados diferenciados de las EMN mexicanas. Por una parte, tenemos una vinculación virtuosa que involucra los sectores mencionados con Latinoamérica y, por la otra, a los sectores ligados a la construcción y con inversiones en Estados Unidos y/o Europa, con resultados malos y hasta catastróficos. Una demostración de lo anterior es la quiebra técnica en 2012 de la subsidiaria española del Grupo VITRO.

Todo parece indicar que esta combinación de factores puede aplicarse al análisis de los resultados de la IED de otras economías emergentes, especialmente las latinoamericanas debido a la exposición regional de su inversión.

Agradecimientos

Los autores agradecen el apoyo técnico en la parte estadística de Carmen Uribe e Iris Velazco. Asimismo agradecen los comentarios y sugerencias de quienes dictaminaron este artículo, y a quienes estuvieron a cargo del trabajo editorial de Elsevier, así como el departamento de corrección del Journal of Economics, Finance and Administrative Science.

-

Debe advertirse que un análisis más integral requeriría añadir consideraciones particulares sobre el funcionamiento de las redes empresariales y sobre las cadenas de valor en las que están insertas.

-

Las encuestas se llevaron a cabo en el marco del Proyecto Emerging Markets Global Players del Instituto de Investigaciones Económicas de la UNAM y el Vale Columbia Center on Sustainable International Investment de la Universidad de Columbia, del cual los autores somos corresponsables para México.

-

Nos estamos refiriendo a la época clásica de la formación de EMN americanas y europeas de posguerra. Con la globalización han aparecido distintos tipos de EMN, algunas llamadas «born global» que desde su formación son globales y se expanden rápidamente.

-

Cada subsidiaria puede a su vez controlar a un número indeterminado de empresas. En este trabajo nos referimos exclusivamente a subsidiarias productivas sin tomar en consideración oficinas de ventas y distribución.

-

Este índice se calcula como un promedio de las siguientes tres razones: activos foráneos a activos totales, ventas foráneas a ventas totales y empleados foráneos a empleados totales. Se expresa como un porcentaje.

-

La más baja relación de captación fiscal a PIB entre los países de la OCDE, insuficiencia en la oferta de crédito a la producción, una muy baja inversión en ciencia y tecnología y complejos procedimientos de aperturas de nuevos negocios, entre otras.

-

En los datos para Asia y Latinoamérica que presentamos en la tabla 4 excluimos los paraísos fiscales en ambas regiones, debido a que la información respectiva no permite conocer el destino final de las inversiones.

-

El promedio anual de Brasil es de 5.6 billones de dólares, muy disminuido con relación a años previos a la crisis, debido a que en dos años 2009 y 2011 varias filiales brasileñas en el extranjero proveyeron de recursos a sus casas matrices.

-

Evidentemente, las capacidades de gestión en cada grupo empresarial son factores clave para la determinación de sus resultados, pero ese análisis rebasa los objetivos del trabajo. De igual forma, no puede soslayarse que los eventos extraordinarios de carácter económico y político indudablemente influyen en los resultados empresariales. Tales han sido los casos de subsidiarias de CEMEX y de Gruma, involucradas en procesos expropiatorios que han debido disputarse en las instancias internacionales de solución de disputas de inversión (CEMEX, 2011 y 2012; Gruma, 2011 y 2012; Gutiérrez-Haces, 2009, 2012).

-

Se incluye a una MNE: Interceramic (minerales no mettalicos) que ya no aparece en la lista de mayores 20 para 2011, pero lo hacía en los años previos.

-

El porcentaje se crea con el mismo procedimiento del índice de regionalización utilizado en la tabla 3.

-

La operación consistió en un intercambio de acciones de la División de cerveza contra acciones de la empresa holandesa.

-

Para propósitos de este trabajo, se excluyeron las operaciones de carácter financiero que esta empresa consolida por su control de Banco Azteca en Latinoamérica. Es el único caso en donde se carece de datos para un año.

-

En todos los ejemplos citados hacemos referencia únicamente a las operaciones más importantes.

Bibliografía

América Móvil, en línea. América Móvil S.A.B. de C.V. Disponible en: http://www.americamovil.com/amx/en/ [consultado Mar 2012].

Audretsh, D., 1998. Agglomeration and the location of innovation activity. Oxford Review of Economic Policy 14 (2), 18-29.

Banco de México, 2009. Informe anual. Banco de México, México.

Banco de México, 2013. La balanza de pagos, comunicado de prensa de 25 de febrero de 2013. Disponible en: http://www.banxico.org.mx/información-para-laprensa/comunicados/sectorexterno/balanzadepagos, pp.1-10.

Barrel, R., Pain, N., 1998. Real exchange rates, agglomerations and irreversibilities: Macro policy and FDI in EMU. Oxford Review of Economic Policy 14 (3), 152-167.

Basave, J., 1996. Los grupos de capital financiero en México (1974-1995). El Caballito, México.

Basave, J., (2000). La inversión extranjera directa de las corporaciones empresariales mexicanas. En: Basave, J. (Ed.), Empresas mexicanas ante la globalización. Miguel Ángel Porrúa/UNAM, México.

Basave, J., 2002. Modalidades de integración internacional y perspectivas de expansión de empresas mexicanas. En: Basave, J., Dabat, A., Morera, C., Rivera, M.A., Rodríguez, F., Globalización y alternativas incluyentes para el siglo XXI. Miguel Ángel Porrúa/UNAM, México.

Basave, J., 2012. Flujos de IED Mexicana hacia Europa y presencia de grandes multinacionales mexicanas en España. Evidencia empírica y reflexiones teóricas. Serie: Working Papers, WP04/12, ICEI, Universidad Complutense de Madrid, España.

Basave, J., Gutiérrez-Haces, M.T., 2009. First ranking of Mexican multinationals finds great diversity of industries, Emerging Markets Global Players Project, Instituto de Investigaciones Económicas, UNAM y Vale Columbia Center, México y NY.

Basave, J., Gutiérrez-Haces, M.T., 2010. Impact of global crisis on Mexican multinationals varies by industry, Survey finds, Emerging Markets Global Players Project, Instituto de Inves tigaciones Económicas, UNAM y Vale Columbia Center, México y NY.

Basave, J., Gutiérrez-Haces, M.T., 2011a. Striving to overcome the economic crisis: Progress and diver sification of Mexican multinationals' export of capital, Emerging Markets Global Players Project, Instituto de Investigaciones Económicas, UNAM y Vale Columbia Center, México y NY.

Basave, J., Gutiérrez-Haces, M.T., 2011b. Mixed fortunes for Mexico's top firms. En: Financial Times, February/March, pp. 70-71.

BIMBO, en línea. Grupo Bimbo S.A.B. de C.V. Disponible en: http://www.bimbo.com [consultado Mar 2013].

Cantwell, J., Narula, R., 2001. The eclectic paradigm in the global economy. International Journal of the Economics of Business 8 (2), 155-172.

Caves, R., 1971. International corporation: The industrial economics of foreign invest ment. Económica 38, 1-27.

CEMEX, en línea. Cementos Mexicanos S.A.B. de C.V. Disponible en: http://www.cemexmexico.com/index.asp [consultado Mar 2013].

CEMEX, 2011. Informe anual para la bolsa mexicana de valores para el año terminado el 31 de diciembre de 2010. Cementos Mexicanos S.A.B. de C.V., México.

CEMEX, 2012. Informe anual para la bolsa mexicana de Valores para el año terminado el 31 de diciembre de 2011. Cementos Mexicanos S.A.B. de C.V., México.

Chakravarti, A., 2001. The determinants of foreign direct investment: sensitivity analyses of cross country regressions. Kyklos 54 (1), 89-114.

Chudnovsky, D., Kosacoff, B., López, A., 1999. Las multinacionales latinoamericanas: sus estrategias en un mundo globalizado. FCE, México.

Cremers, K.J.M., 2011. Emerging market outperformance: Public traded affiliates of multinational corporations. Yale School of Management, New Haven.

Dunning, J.H., 1988. Explaining international production. Unwin-Hyman, London.

Dunning, J.H., 2000. The eclectic paradigm as an envelope for economic and business theory of MNE activity. International Business Review 9, 163-190.

Garrido, C., 1998. El liderazgo de las grandes empresas industriales mexicanas. En: Wilson, P., (Ed.), Grandes empresas y grupos industriales latinoamericanos. Siglo xxi/CEPAL, México.

GRUMA, en línea. Gruma S.A.B. de C.V. Disponible en: http://www.gruma.com/vEsp/ [consultado Mar 2013].

GRUMA, 2012. Informe anual para la bolsa mexicana de valores para el año terminado el 31 de diciembre de 2011. Gruma S.A.B. de C.V., México.

Gutiérrez-Haces, M.T., 2009. Atrapados entre los acuerdos de integración económica y la protección a la inversión extranjera: el caso del capítulo 11 del TLCAN. En: Guerra Borges, A., (Ed.), Desarrollo económico de América Latina y los procesos de integración. Siglo xxi Editores, México, pp. 230-279.

Gutiérrez-Haces, M.T., 2012. Caught between the rules of an international protection regime for foreign investment and the rights of governments and communities to take measures of self-protection. Paper presentado en xxii World Congress of Political Science, International Political Science Association, Madrid.

INEGI, 2012. Reporte, México, Instituto Nacional de Estadística, Geografía e Informática.

Johanson, J., Vahine, J.E., 1977. The international process of the firm. A model of knowledge, development and increasing foreign market commitments. Journal of International Business Studies, Palgrave, 23-32.

Knickerbocker, F., 1973. Oligopolistic reaction and the multinational enterprise. Harvard University Press, Cambridge.

Konishita, Y., 2012. Foreign direct investment and the crisis: is this time different? IMF Research Bulletin 13 (1), March 2012, 1-15.

Krugman, P., 1993. On the relationship between trade theory and location theory. Review of International Economics 1 (2), 110-122.

Krugman, P., 2012. Acabad ya con esta crisis. Editorial Crítica, Barcelona.

Narula, R., 1996. Multinational investment and economic structure. Routledge, London.

Porter, M.E., 1998. Competing across locations: Enhacing competitive advantage through a global strategy. En: Porter, M. (Ed.), On competition. Harvard Business Review Book, Boston, pp. 309-350.

Pozas, M.Á., 2002. Estrategia internacional de la gran empresa mexicana en la década de los noventa. El Colegio de México, México.

Pozas, M.Á., 2006. Estructura y dinámica de la gran empresa en México: cinco estudios sobre la realidad reciente. El Colegio de México, México.

Rodrick, D., 2010. Diagnostics before prescription. Journal of Economic Perspectives 24 (3), Summer, 2-21.

Sauvant, K., Davies, K., 2010. What will an appreciation of China´s currency do to inward and outward FDI? Columbia FDI Perspectives, No. 30, October 18, 2010.

Scott, A.J., 1996. Regional motors of US global economy. Futures 28 (5), 391-411.

Scott, A.J., 2002. Regiones urbano-regionales. Dilemas de planeación y de política en un mundo neoliberal. En: Basave, J., Dabat, A., Morera, C., Rivera, M.A., Rodríguez, F., Globalización y alternativas incluyentes para el siglo XXI. M.A. Porrúa/UNAM, México, pp. 513-540.

Stiglitz, J., 2010a. Caída libre. Taurus, Madrid.

Stiglitz, J., 2010b. Time for a visible hand: Lessons from the 2008 world financial crisis. Oxford University Press, Oxford.

Storper, M., 1995. The resurgence of region economies: ten years later: the region as a nexus of untraded interdependences. European Urban and Regional Studies 2 (3), 191-221.

UNCTAD, 2012. World Investment Report. United Nations, Geneva.

Vernon, R., 1966. International investment and international trade in the product cycle. Quarterly Journal of Economics 80, pp. 190-207.

Historia del artículo:

Recibido el 26 de noviembre de 2012

Aceptado el 28 de febrero de 2013

* Autor para correspondencia.

Correos electrónicos: basave@unam.mx (J. Basave Kunhardt); haces@unam.mx (M.T. Gutiérrez-Haces).