Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkJournal of Economics, Finance and Administrative Science

Print version ISSN 2077-1886

Journal of Economics, Finance and Administrative Science vol.18 no.35 Lima Dec. 2013

ARTÍCULO

Oferta pública inicial y underpricing en el mercado de capitales mexicano

Initial public offering and underpricing in the Mexican stock exchange

Cuauhtemoc Villarreal

Departamento de Finanzas, Universidad de Monterrey, San Pedro Garza García, Nuevo León, México

Correo electrónico: cuauhtemoc.villarreal@udem.edu.mx

RESUMEN

Las empresas deciden hacerse públicas por diversas razones, entre ellas podemos mencionar temas de liquidez, obtención de financiamiento y la disminución del costo de capital. Una vez que fue valuada la empresa y que el intermediario financiero fijó un precio para las acciones, las compañías salen al mercado a un precio de oferta determinado. Al finalizar el primer día de cotización, la compañía presenta un precio de cierre. En el marco internacional, la tendencia para las ofertas públicas iniciales (IPO, por sus siglas en inglés) es tener un precio de cierre mayor al de oferta. Lo anterior es conocido bajo el término underpricing. El grado de underpricing varía en los mercados. En estudios realizados en Estados Unidos, se han encontrado rendimientos del 36%, mientras que en China se ha tenido un underpricing del 298% y en Alemania del 46%. En esta investigación se analizarán las IPO emitidas en México en el período del 2000 a Mayo de 2012, buscando determinar si en el mercado mexicano existe una situación de underpricing en las IPO.

Palabras clave: Oferta pública inicial, Acciones, Underpricing.

ABSTRACT

Companies decide to go public for several reasons, among them we can mention liquidity issues, obtaining financing, and lower capital cost. Once the company was valued and the financial intermediary sets a price for the shares, the companies come to the market to a particular offer price. At the end of the first day of trading, the company presents a closing price. In the international context, the tendency for the initial public offering (IPO) is having a closing price greater than the issued. This is known under the term underpricing. The degree of underpricing varies across markets. Studies in the United States, found 36% yields, while China has had an underpricing of 298% and 46% in Germany. This research will analyze the IPOs issued in Mexico in the period from 2000 to May 2012, seeking to determine if a situation of underpricing in IPOs exists in the Mexican market.

Keywords: Initial public offering, Shares, Underpricing.

1. Introducción

El que una compañía decida volverse pública es un aspecto muy importante, ya que se altera la estructura de control en un punto específico del ciclo de vida de la misma. Una IPO le permite a la compañía acceder al mercado de capitales con el fin de obtener capital adicional necesario para futuro crecimiento; a la vez que provee la facultad a los accionistas fundadores de vender el control que poseen de la compañía.

Ritter y Welch (2002) realizaron un estudio en donde se hace una recapitulación de la actividad de IPO en Estados Unidos. Estos autores mencionan que desde 1980 a 2001, el número de empresas que se hicieron públicas en los Estados Unidos superó una por cada día laborable.

Por otra parte, Mendiola (2010) menciona que las acciones sobre las que se han emitido [American Depositary Receipt, ADR] en los mercados emergentes se encuentran más integradas con mercados financieros internacionales en períodos posteriores a la emisión de este.

Sin embargo, durante este lapso el número de IPO ha variado de un año a otro.

En algunos años se han emitido menos de 100 IPO y en otros más de 400. A su vez, se destaca que las IPO comprendidas entre 1980 y 2001 en Estados Unidos generaron 488 billones de dólares en ingresos brutos, un promedio de 78 millones de dólares por contrato.

Para Ritter y Welch (2002), muchas empresas posponen su IPO si saben que están actualmente subvaloradas. Si el mercado coloca un valor muy bajo para la acción de la empresa y con el conocimiento de los emprendedores, estos seguramente retrasarán las IPO hasta que el mercado esté ofreciendo un precio más favorable.

También comentan en su investigación que al final del primer día de cotización, las acciones de IPO cotizaron en promedio un 18.8% por encima del precio al que vendió la compañía. Para un inversionista, al comprar acciones al precio de cierre del primer día y reteniéndolas por tres años, las IPO le generarían un rendimiento del 22.6%.

De acuerdo con Laser y Chemale (2007) el underpricing inicial es ampliamente estudiado y casi todos los estudios presentan un promedio positivo el primer día de retorno. Ljungqvist, Singh, y Nanda (2003) encontraron que el promedio inicial de retorno de una muestra en IPO en Estados Unidos fue de 35.7% entre 1996 y el 2000.

Laser y Chemale (2007) identificaron un promedio inicial de underpricing de 298% en las ofertas de acciones en China dentro del período 1992 a 1997; Günther y Rummer (2006) encontraron un resultado similar en IPO en Alemania, con una tasa de retorno de 45.8% en el primer día en cotización en un período de 1990 y 1998.

En estudios realizados en el largo plazo de las IPO, Ritter y Welch (2002) documentaron que en Estados Unidos tuvieron tasa de retorno al comprarlas y mantenerlas, de 20.8%, 44.7%, 36.0% y -53.8% en los períodos respectivos a 1980-1989, 1990-1994, 1995-1998 y 1999-2000. En un estudio similar realizado en una muestra en las IPO de Alemania, Günther y Rummer (2006) encontraron que después de que las acciones fueron colocadas en el mercado tuvieron una tasa de retorno al comprarlas y mantenerlas, de -27.2% entre 1990 y 1998.

Sin embargo, los resultados encontrados en mercados emergentes indican ser positivos en el comportamiento de la acción en el largo plazo. Orham (2006), citado por Laser y Chemale (2007), identifica que las IPO en Turquía tuvieron una tasa retorno promedio positiva anormal, variando de 8.4% a 761.1% después de dos años de estar en el mercado. Además, Prasad, Vozikis y Ariff (2006), citado por Laser y Chemale (2007), encuentra que en Malasia la tasa de retorno de las acciones en el largo plazo tuvieron una tasa promedio positiva anormal del 24% en el período 1968-1975 y un 59% entre 1976 y 1976-1992; la situación en el mercado chino también fue positiva pues, según Laser y Chemale (2007), las acciones reportaron una tasa de retorno del 10,7% en los tres años posteriores a su emisión.

En otro estudio realizado por Boissin (2012), los resultados de su investigación académica evocan la difícil objetividad por parte de los analistas financieros cuyo empleador es un intermediario financiero para las IPO. Estos sobreestiman las ganancias y emiten recomendaciones más positivas de lo que deberían ser. Estos estudios han revelado que los analistas estaban sesgados a la elaboración de informes favorables y han sugerido que los analistas son incitados al optimismo en los intereses comerciales de su empleador, en detrimento de su objetividad y reputación.

Dentro del estudio realizado por Boissin (2012) se encontró que los escándalos relacionados con IPO no están limitados a Estados Unidos, ya que también ocurren en los mercados europeos. Por ejemplo, en Alemania la controversia torna acerca de los analistas que recomiendan los valores tecnológicos jóvenes del nuevo mercado con 50 empresas que se declararon en bancarrota sin haber despertado muchas sospechas.

Mientras que en el estudio de Pereda (2012) se concluye que el precio de las acciones respondió básicamente a la evolución esperada de las utilidades de las empresas (prima implícita) de la bolsa de Valores de Lima, no observándose elementos de sobrevaluación en el período de observación 1995-2011.

En 2001, la autoridad del Mercado de Acciones de Frankfurt abrió una investigación sobre una transacción sospechosa: la venta de 44 millones de acciones de Deutsche Telekom por el Deutsche Bank para el beneficio de un inversionista asiático.

La transacción se realizó en un precio menor al valuado por el mercado, lo cual causó un decremento de más del 20% comparado con su precio de mercado; mientras que simultáneamente, el banco dio recomendaciones de compra.

Doidge, Karolyi y Stulz (2011) afirman que durante las últimas dos décadas ha habido un cambio dramático en la actividad de IPO alrededor del mundo. En el caso de Estados Unidos, la actividad de IPO ha disminuido en comparación con la actividad del resto del mundo y las compañías en este país se vuelven públicas en una menor medida de lo esperado, basada en la importancia económica de este país. A su vez, mencionan que a principios de 1990, la disminución de las IPO en Estados Unidos se debió al extraordinario crecimiento de las IPO en otros países; sin embargo, en el año 2000 se debió a una combinación entre mayor actividad de IPO en el extranjero y una menor actividad en el U.S. Global IPO, las cuales son IPO en la que parte de los ingresos son captados fuera del país de origen de la compañía.

2. Declaración del problema

Las empresas que realizan IPO enfrentan una diferencia significativa entre lavalorización de activos realizados por la firma y lo que el mercado está dispuesto a pagar por la acción.

3. Objetivo general

Determinar para las empresas públicas mexicanas que cotizan por primera vez en la Bolsa Mexicana de Valores en los últimos doce años, la existencia de underpricing u overpricing. Así, conoceremos la existencia de underpricing u overpricing al calcular el rendimiento de las acciones de cada empresa dentro de una muestra en un horizonte de corto plazo para especificar y comparar los resultados obtenidos en nuestra investigación con los estudios realizados en otros países.

Nuestra hipótesis establece que las empresas mexicanas tienen un overpricing en su primer día de emisión.

4. Revisión de la literatura

De acuerdo con Lim y Saunders (1990), una Institución Intermediaria Bursátil es la encargada de ofrecer las acciones, y además facilita el proceso de registro y tiene la habilidad para vender las acciones con inversionistas externos, determinando el precio de oferta, que es el precio al cual los inversionistas pueden suscribir la nueva emisión.

En base a lo anterior surge el underwriter spread, que es la diferencia entre el precio de oferta y el precio de la acción recibido por la compañía.

El precio de la acción recibido por la compañía está formado por tres componentes:

-

El precio pagado a la institución inversionista que administra la emisión y forma el grupo de inversionistas.

-

Los bancos inversionistas que son invitados a participar en el grupo de la suscripción.

-

Un grupo menos prominente de bancos inversionistas y corredores de bolsa con fuertes canales de distribución.

Los nuevos emisores pueden estar organizados en: «compromiso en firme» o «compromiso con esfuerzo mayor». En el compromiso en firme, el banco inversionista compra el total de las acciones para revenderlas directamente a otros inversionistas a un precio mayor; por otra parte, en un compromiso con esfuerzo mayor el banco emisor funciona como un intermediario entre la empresa y una agencia donde su ganancia es la comisión por el número de acciones vendidas.

Para medir el grado de underpricing en una IPO, se utiliza el rendimiento inicial que es la diferencia entre el precio de oferta y el primer precio observado después de la emisión dividido entre el precio de oferta (Lim y Saunders, 1990).

Bodie, Kane y Marcus (2005) mencionan que, en el caso de Estados Unidos, los banqueros inversionistas administran la emisión de nuevos títulos al público. Una vez que la Comisión de Valores en los Estados Unidos (Security Excange Comission [SEC]) ha realizado su comentario acerca del registro y un prospecto preliminar ha sido distribuido a los inversionistas interesados, los banqueros inversionistas organizan giras alrededor del país para hacerle publicidad a la oferta pública.

Esta gira sirve para dos propósitos. En primer lugar, se atraen inversionistas potenciales y se les provee información acerca de la oferta. En segunda instancia, se recolecta información –tanto para la compañía emisora como a los suscriptores– referente al precio al que podrán sacar los títulos al mercado. Los grandes inversionistas comunican a los suscriptores su interés en comprar acciones de la IPO; estas indicaciones de interés son conocidas como Book y el proceso de captar inversionistas potenciales es llamado bookbuilding.

Las indicaciones de interés Book proveen información valiosa a la compañía emisora debido a que los grandes inversionistas siempre tendrán clara noción de la demanda del título en el mercado, así como prospectos de la compañía y sus competidores. Es común para los banqueros inversionistas revisar tanto los estimados iniciales del precio de oferta del título como el número de acciones ofrecidas, basados en retroalimentación proporcionada por la comunidad inversionista.

Sin embargo, Bodie, Kane y Marcus (2005) se preguntan: «¿Por qué los inversionistas revelarían su interés en una oferta al banco inversionista?» Los autores consideran que tal vez sería mejor expresar poco interés con la intención de que el precio de oferta sea bajo. Sin embargo, la verdad es la mejor política en este caso, ya que el decir la verdad es recompensado por el mercado. Las acciones del IPO son asignadas a los inversionistas basados en parte en la fuerza del interés expresado por el inversionista en la oferta. Si una compañía desea hacer una gran colocación cuando es optimista acerca de sus títulos, es necesario que revele ese optimismo.

Por su parte, el suscriptor necesita ofrecer el título a un precio de regateo a los inversionistas para inducirlos a participar en el proceso bookbuilding, y así compartir su información.

Continuando con Bodie, Kane y Marcus (2005), estos autores también hablan de que las IPO pueden ser costosas, especialmente para las pequeñas compañías. El panorama tiende a cambiar en 1995 cuando Spring Street Brewing Company, empresa cervecera, lanzó una IPO en internet. La compañía publicó una página en internet para hacer conocer a los inversionistas acerca de la oferta de acciones y distribución del prospecto a través de un acuerdo de suscripción en documentos en web. Para finales de ese año, la compañía había vendido 860 000 acciones a 3 500 inversionistas, y había recaudado $1.6 millones de dólares, todo esto sin la ayuda de un banco intermediario.

Claramente lo anterior se trataba de una pequeña IPO, pero una de bajo costo que fue bien adaptada para ser una compañía pequeña. Basándose en este suceso, se formó una nueva compañía llamada Wit Capital, con el objetivo de crear IPO de bajo costo en la Web para otras compañías. Wit también participó en los sindicatos de suscripción para tener IPO más convencionales; a diferencia de los banqueros inversionistas usuales, las acciones son asignadas en una primera instancia.

Otro nuevo ingreso al área de suscripciones es el de W.R. Hambrecht & Co., sitio en internet que permite hacer suscripciones (IPO) por esta vía en torno a pequeños inversionistas. A diferencia de los típicos banqueros, los cuales tienden a favorecer a los grandes inversionistas en la asignación de acciones, y determinan el precio de oferta a través del proceso de bookbuilding, Hambrecht lleva a cabo una «Dutch Auction». En este procedimiento, el cual Hambrech ha denominado «Apertura de IPO», los inversionistas dan un precio para cierto número de acciones. Las ofertas son ordenadas en base al precio ofrecido por los inversores y de esta forma son repartidas las acciones, siendo las ofertas más altas aquellas que se llevarán la emisión.

Todas las acciones son vendidas a un precio de oferta igual al precio más alto al que serían adquiridas por los inversionistas. Aquellos inversores cuya oferta fue menor a ese precio no recibirán acciones. Asignando las acciones en base a ofertas se ayuda a minimizar el underpricing. Sin embargo, hoy en día compañías como Wit Capital y Hambrecht tienen una pequeña participación en el mercado de suscripciones.

Lim y Saunders (1990) encontraron que los bancos inversores quieren subvalorar la oferta con la finalidad de demostrar que el underpricing es un costo necesario para que una empresa se haga pública.

Según Bansal y Khanna (2012) el underpricing de las IPO ha sido considerado como un fenómeno prevaleciente en todo el mundo. Cuando las compañías se hacen públicas, las acciones que se venden en una oferta pública inicial tienden a ser de menor valor, dando como resultado un aumento sustancial en los precios del primer día de emisión. Sin embargo, un underpricing de IPO resulta como una pérdida de capital que pudo haber sido planteada mejor por la compañía y así ofrecer la acción en el mercado a un precio mayor.

Por otra parte, Lim y Saunders (1990) citan a Loughran, diciendo que la exactitud de los precios de una oferta pública inicial afecta el valor de la empresa, así como los resultados iniciales a la disposición de sus suscriptores. También hacen mención a Saunders (1990), que elabora el underpricing como un dispositivo de señalización utilizado por empresas de alta calidad que deseen tener otros temas de acciones para así distinguirse de las demás empresas.

Stoughton (1998) sugiere que las empresas con IPO usan el underpricing para crear una estructura de propiedad más práctica. De esa manera es como el underpricing afecta la estructura de la propiedad.

Darmadi y Gunawan (2012) han señalado que en los países de mercados emergentes, la estructura de capital juega un papel muy importante en las finanzas corporativas.

Ritter y Welch (2002) advierten otra explicación al underpricing; entre más alto sea el volumen de negociación en el mercado, mayor será el underpricing. Ferris, Hao y Liao (2012) mencionan que, de acuerdo a Dye y Sridhar (2004), en tanto la información cuente con mayor claridad, mayor será el impacto en las acciones, así como la información que no es clara genera ruido en los mercados. Debido al desarrollo de productos y una mayor incertidumbre en las ventas de empresas en las industrias de alta tecnología, la información cuantitativa es mucho más ruidosa que en otras industrias.

Por lo tanto, la información clara como los prospectos conservadores tienden a ser mucho más significativos para explicar lo que sucede en empresas tecnológicas con IPO.

Debido al método de bookbuilding las IPO comúnmente se encuentran sub-valuadas en comparación con el precio al que podrían ser negociadas en el mercado.

Este underpricing es reflejado en saltos en el precio en la fecha cuando las acciones son por primera vez cotizadas en los mercados públicos de títulos.

Mientras que los costos explícitos de la IPO tienden a estar alrededor del 7% de los fondos captados, el underpricing debería ser visto como otro costo de la emisión.

Otro factor que se analizó es la edad de la compañía. Sin embargo, en Lim y Saunders (1990) no se encontró una relación entre el rendimiento inicial y la edad de la firma. Agrawal (2009) también establece que no hay una relación entre la edad de la empresa y el nivel del underpricing, indica que hay una mayor relación con la disponibilidad de información.

De acuerdo a Lim y Saunders (1990), existe documentación que afirma que las nuevas emisiones salen con underpricing, y este persiste a través del tiempo y en los diferentes mercados. La existencia del underpricing no puede ser explicada con alto nivel de simpleza y claridad.

Para los autores mencionados en el párrafo anterior, aunque las oportunidades rentables pueden existir en los primeros días de emisión de la acción, el exceso de rentabilidad tiende a desaparecer con el aumento de la disponibilidad de información respecto de la acción. Los resultados obtenidos en el estudio en Estados Unidos demostraron que, a un año posterior a la emisión, los rendimientos anormales tienden a desaparecer.

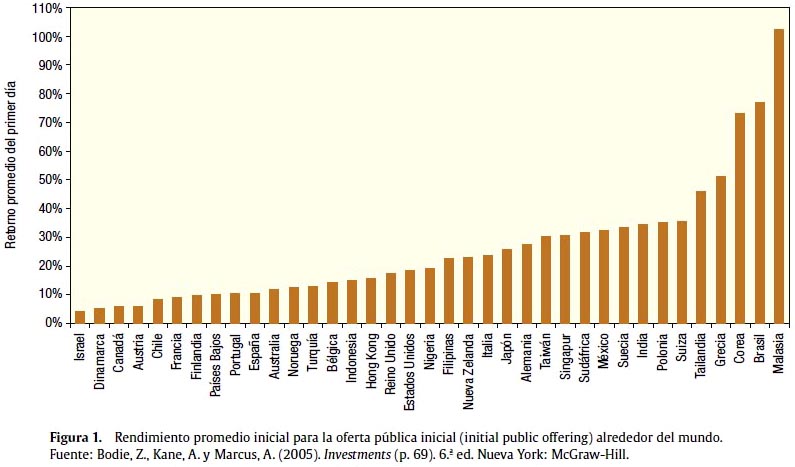

Bodie, Kane y Marcus (2005) con relación a los rendimientos promedio al primer día de emisión de acciones IPO alrededor del mundo, muestran que mercados como el de Israel, Dinamarca, Canadá y Austria presentan un rendimiento inicial por debajo del 10%. Brasil, país con una economía emergente, sólo se encuentra por debajo de Malasia, con rendimientos iniciales del 80% y 100%, respectivamente.

Los resultados indican de manera consistente que las IPO son puestas en el mercado a precio atractivo para los inversionistas. El underpricing de las IPO las vuelve atractivas para ellos, siendo los grandes inversores los que representan gran proporción de una nueva emisión.

Algunos ven lo anterior como una discriminación para los pequeños inversionistas.

Sin embargo, podría decirse que esos descuentos aparentes en las IPO no son más que un pago por el valioso servicio de los inversionistas al contribuir con información durante la gira en la que la institución financiera promocionó el nuevo prospecto de colocación (fig. 1).

De acuerdo con Ritter y Welch (2002), una vez que la acción entra al mercado, es como cualquier otra acción, la cual debe reflejar su valor intrínseco. Estos autores argumentan que se conocen solo dos explicaciones racionales para el comportamiento a largo plazo de las IPO. Dentro de su investigación, Ritter y Welch mencionan a diferentes autores. Por ejemplo, a Miller (2002), que asume que hay limitaciones en las IPO a corto plazo y que los inversionistas tienen expectativas heterogéneas con respecto a la valuación de la firma. Solo los inversionistas más optimistas acceden a comprar las IPO.

En la misma investigación realizada por Ritter y Welch (2002), se argumenta que cada vez más IPO siguen a otras IPO exitosas. Así, el 4 último grupo de IPO podría tener un comportamiento por debajo de 2 lo esperado. Si el comportamiento por debajo de lo establecido es 0 medido en cada acción de igual manera, el alto volumen en períodos cargaría un alto peso, resultando un comportamiento por debajo de lo esperado.

Por otro lado se menciona en esta investigación a Heaton (2002), que propone que los administradores tienden a ser sobreoptimistas y eso los hace propensos a sobreestimar acerca de la disponibilidad de los fondos. Por último, Teoh, Welch y Wong (1998) atribuyen algunos de los pobres rendimientos al «optimismo» registrado en los primeros años de la firma. Es decir, las firmas parecían ser muy buenas al emitir su IPO, pero no lo fueron lo suficiente para mantener el precio de la acción.

La asignación del precio de las IPO no es algo trivial, y no todas las IPO terminan siendo sobrevaluadas. Algunas acciones tienen un rendimiento pobre después de la primera emisión y otras ni siquiera se venden por completo en el mercado. Los suscriptores que se quedan con títulos están forzados a venderlos con una pérdida en el mercado secundario.

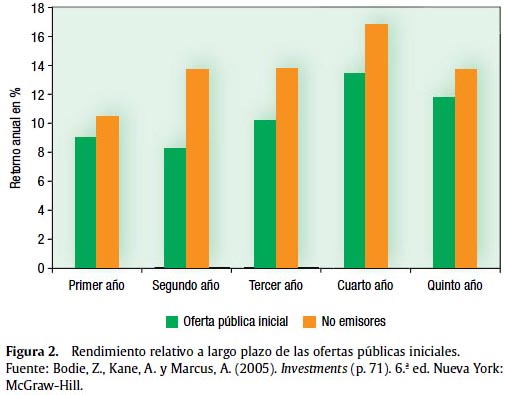

De forma interesante, a pesar de los dramáticos rendimientos iniciales, las IPO tienen rendimientos pobres a largo plazo. Dentro de la investigación de Ritter y Welch (2002), se menciona a Purnanandam y Zwaminathan (2004), que encontraron que las IPO que salieron al mercado con un precio alto, tienden a tener un bajo rendimiento en el largo plazo a pesar de haber presentado un elevado rendimiento en el primer día.

En la siguiente figura (fig. 2) se compara el rendimiento en el precio de la acción con acciones de otras compañías del mismo tamaño para cada uno de los 5 años posteriores a la emisión de la IPO.

Así como las empresas presentan diversos beneficios al volverse públicas, también podrían adquirir desventajas al realizar la IPO. Por ejemplo, cualquier factor adverso que le ocurra a la compañía está rápidamente en la atención de los inversionistas y el mismo se refleja de igual manera en el precio de la acción. Debido a que la prensa financiera estará reportando cualquier hecho concerniente a la compañía que sea de interés para el público inversor, la compañía debe asegurarse que todo lo que se diga o haga sea sin ningún reproche. Alguna acción o declaración podría entenderse de manera errónea, afectando la imagen de la compañía y, como se mencionó anteriormente, el precio de la acción.

Otra desventaja que concierne a las compañías públicas se relaciona con el tema de accionistas y dividendos. Los accionistas quisieran ver sus dividendos incrementarse, especialmente si la compañía se encuentra en expansión. Lo anterior puede resultar en una política de dividendos que no esté necesariamente en los mejores intereses para la empresa, pero podría ser la única forma en que los directivos aseguren sus puestos dentro de la compañía.

En una compañía que no está listada en bolsa, las acciones y el control están en manos de pocos directores. Pero una vez que la compañía es listada, habrá muchos accionistas externos no relacionados con la firma. Cowdell, Billings, y Codwell, (2001) afirman que la dilución del control se refiere a que «los directores no tienen completa libertad para llevar la compañía como ellos quisieran, debido a que se tienen que rendir cuentas a los accionistas». Debido a que los directores son elegidos por los accionistas, estos necesitan hacer un balance entre los intereses de la compañía y los de los accionistas.

En el mismo estudio se menciona que un asesor puede ser un banco mercantil, un corredor de bolsa u otra institución financiera. Definen a los asesores como «las organizaciones que se especializan en IPO (nuevas emisiones)». Estos asesores son reclutados por expertos en finanzas, quienes guían a la compañía a través de los procedimientos necesarios para obtener un listado.

Cowdell, Billings y Codwell (2001) señalan que el asesor de una IPO tiene permitido comprar acciones en el mercado por un período limitado, conocido como período de estabilización, después de que estas hayan sido emitidas. Para el caso de Estados Unidos, el período de estabilización de las acciones será de:

-

30 días después de la fecha de cierre.

-

60 días después de la distribución de los títulos a los inversionistas.

Este proceso de estabilización intenta reversar o detener cualquier caída del precio de la acción por debajo del precio de emisión original una vez que las acciones han sido emitidas. La estabilización puede ser usada para soportar el precio, pero nunca será usada para bajarlo.

Se señala también que toda compañía listada deberá tener un corredor de bolsa.

Si por cualquier circunstancia en algún momento dejara de tenerlo, la compañía deberá encontrar otro corredor rápidamente o perderá su listado en la bolsa.

Cuando una compañía entre por primera vez al mercado, su corredor de bolsa deberá notificar de los métodos para la obtención del listado, y se asegurará que todas las formalidades legales sean cubiertas.

Una vez que la compañía es oficialmente listada, la obligación del corredor es asegurarse de que los pronunciamientos formales de los resultados, adquisiciones y disposiciones se hagan de acuerdo a las reglas del Mercado de Acciones.

5. Metodología

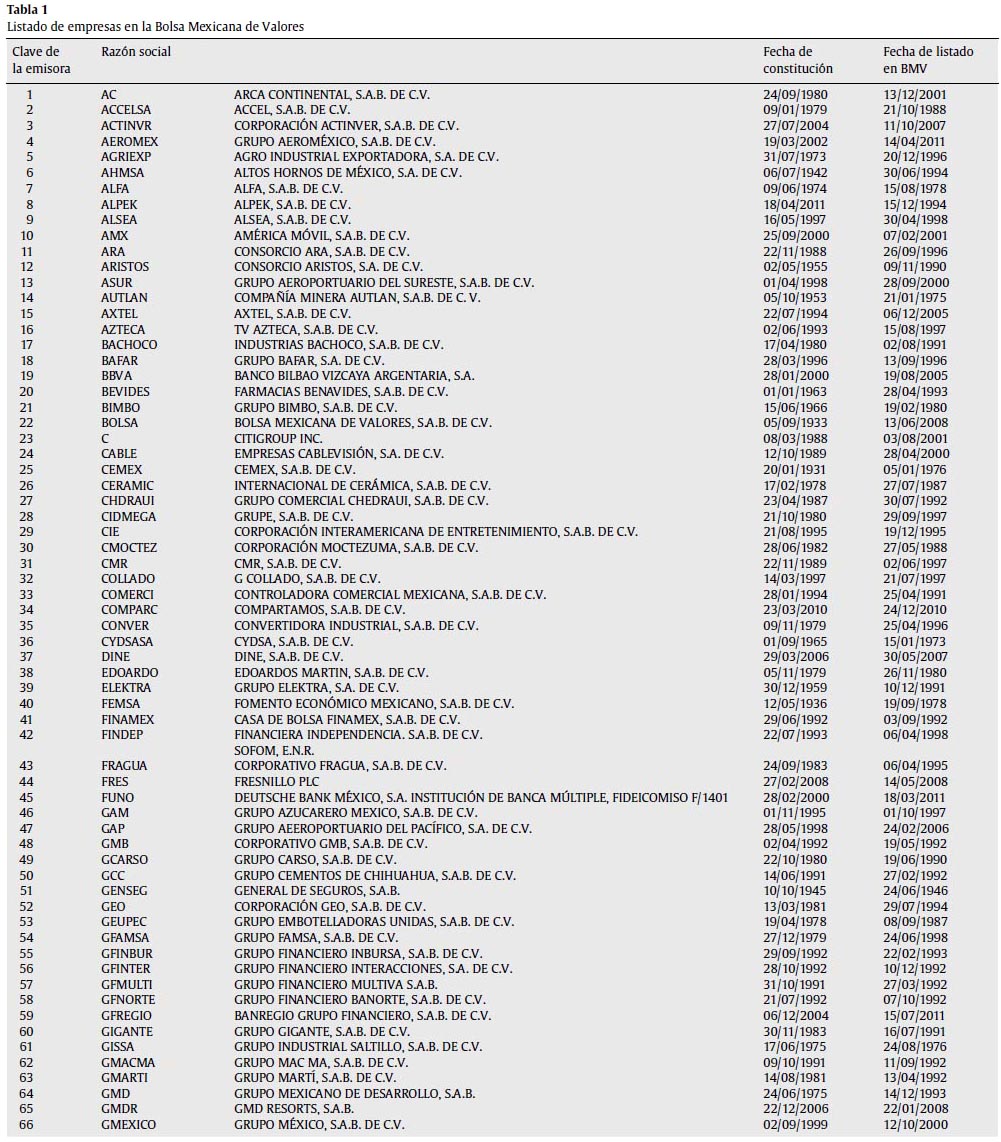

Para esta investigación se recopiló la información concerniente al listado de empresas que cotizan actualmente en la Bolsa Mexicana de Valores [BMV]. A continuación (tabla 1) se presentan las empresas que estaban cotizando en la BMV hasta mayo del 2012.

De las 133 empresas listadas, se determinó que se estudiaría el caso de las empresas que salieron al mercado en el período comprendido entre 2000 y 2012, lapso en el que se presenta el 35% de IPO, dando un total de 38 empresas. De cada una de ellas era necesario recopilar su información, entre la que se encuentra:

-

Fecha de constitución

-

Fecha de listado en la BMV

-

Fecha de la cotización diaria

-

Precio de apertura

-

Precio de cierre

-

Volumen

En base a los estudios de Lim y Saunders (1990), Agrawal (2009), Ritter y Welch (2002), se optó por seleccionar el precio de oferta inicial, el precio de cierre diario, el volumen de las acciones y la fecha de emisión.

Con lo anterior se busca determinar el underpricing u overpricing de las empresas y su rendimiento en el corto y largo plazo. La información recopilada se obtendría de un compendio conformado por el sitio web de la Bolsa Mexicana de Valores (BMV, http://www.bmv.com.mx/), Yahoo Finance (http://finance.yahoo.com/), los sitios web oficiales de cada una de las empresas en busca de su prospecto de colocación y la base de datos de Bloomberg.

De la Bolsa Mexicana de Valores se obtuvo la siguiente información de cada empresa que forma parte de este estudio:

-

Fecha de constitución

-

Fecha de listado en la Bolsa Mexicana de Valores

-

Responsable de contacto con inversionistas

-

Dirección y teléfono de las oficinas corporativas

-

Sitio web oficial de cada empresa

Del Programa Bloomberg se obtuvo la siguiente información de cada empresa dentro de este estudio:

-

Volumen de acciones diario

-

Precio de cierre ajustado

-

Fecha del precio de cierre ajustado

-

Precio de apertura diario

-

Precio de cierre diario

-

Precio más alto diario

-

Precio más bajo diario

-

Volumen de acciones diario

-

Precio de cierre ajustado

Del sitio web oficial de cada una de las empresas se logró obtener información de gran utilidad que permitió verificar los datos ya obtenidos de otras fuentes, siendo el más importante para este estudio el primer prospecto de colocación de cada empresa.

Debido a la existencia de información sobre el precio de oferta y los movimientos diarios de la acción, se tomó una muestra que comprende las empresas públicas que cotizaron en la Bolsa Mexicana de Valores durante el período de 2000 a 2012. Dado lo anterior, en nuestra investigación serán analizadas 38 empresas que lanzaron un IPO durante este período. El listado de las empresas seleccionadas para el estudio se muestra en el anexo 1.

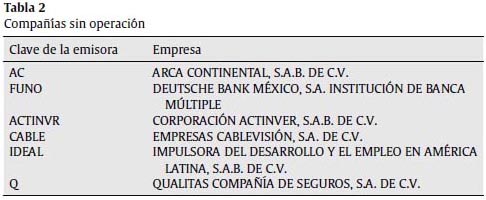

De las 38 empresas, encontramos que 32 de ellas estuvieron en operación durante el período del 2000 al 2012, por lo cual solamente 6 empresas no se encuentran operando diariamente en este lapso. Ellas son (tabla 2):

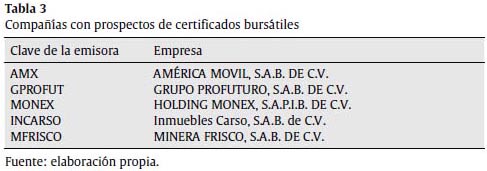

A su vez, 5 empresas emitieron prospectos de certificados bursátiles, por lo que no son consideradas en nuestro estudio, al no tratarse de prospectos de acciones. Ellas son (tabla 3):

Por lo tanto, los parámetros de nuestra investigación se resumen a continuación (tabla 4):

Es decir, nuestro universo se encuentra conformado por las 133 empresas que cotizan en la Bolsa Mexicana de Valores durante el año 2012. De este universo, nuestra muestra se compone de las 38 empresas que han emitido su IPO durante el período conformado del 2000 al 2012. De este grupo se analizarán 21 empresas, dejando a un lado las 6 empresas que no se encuentran operando, las 6 que no cuentan con información disponible y las 5 con prospectos de certificados bursátiles. Por lo tanto, se estaría analizando el 77,78% del total de la población de IPO emitidas en el período antes señalado.

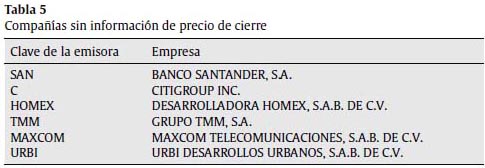

A continuación se muestran las compañías que no cuentan con información existente acerca de los precios de cierre de su acción (tabla 5):

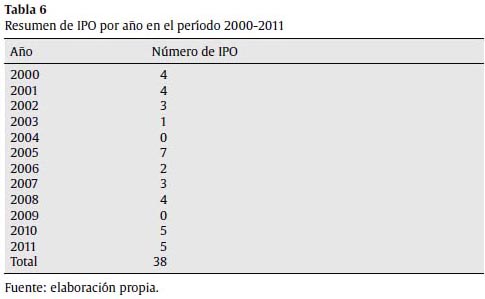

El número de empresas que emitieron su IPO en el período 2000-2012 en la Bolsa Mexicana de Valores asciende a 38 y en la siguiente tabla (tabla 6) se muestra cuántas IPO fueron emitidas en cada año:

Una vez recopilada la información de cada una de las IPO por año del período analizado, son 21 empresas de las que se tiene información para realizar nuestro estudio.

Se procedió a determinar si la acción de la empresa analizada contaba con underpricing, overpricing, o no presentaba rendimiento. Estos datos se obtuvieron para todos los días en los que la acción cotizó en el mercado y, posteriormente, se analizó el rendimiento de la acción en un horizonte a corto plazo considerando el primer día de emisión, la primera semana y el rendimiento del primer año; además del horizonte a largo plazo se tomó el rendimiento promedio del segundo y tercer año, en caso de existir.

De acuerdo con lo mencionado en la revisión de la literatura sobre el estudio utilizado por Lim y Saunders (1990), se estableció que para calcular los rendimientos de una acción se debe dividir la diferencia del precio de cierre (P) y el precio de oferta (PO), entre el precio de oferta (PO); el resultado obtenido debe multiplicarse por cien para llegar al porcentaje de rendimiento obtenido por la acción en el día en el que se analice.

Estos mismos autores indican que si el rendimiento de la acción es mayor que cero, entonces existe un underpricing en la Oferta Pública; de lo contrario se trata de un overpricing. Como se explica en la siguiente instrucción:

[(P–PO) / PO] × 100 > 0 existe un underpricing (1.1)

[(P–PO) / PO] × 100 < 0 existe un overpricing (1.2)

El rendimiento promedio de la primera semana después de la emisión estuvo formado por la media aritmética de los primeros cinco rendimientos de días hábiles desde la fecha de la emisión de la Oferta Pública Inicial hasta el quinto día del que se contó con información. Para los fines de este estudio, se considera la semana de cinco días, pues la Bolsa Mexicana de Valores solo emite precios de lunes a viernes, omitiendo los días de asueto oficial.

El rendimiento promedio del primer mes se calculó en base a la media aritmética de los rendimientos diarios de los días siguientes al primer mes desde la emisión. Es decir, si la emisión fue el día 2 de julio de 2005, se tomaron para el cálculo los rendimientos en el período del 2 de julio de 2005 hasta el día 2 de agosto del mismo año. De igual manera se tomó el rendimiento promedio para el primer, segundo y tercer año.

En los casos en los que en la fecha final del período a estudiar no hubiera rendimiento por ser día inhábil, se tomó el rendimiento del siguiente día hábil. No se encontraron situaciones en las que no hubiera rendimiento y fuera un día de actividad normal.

6. Resultados

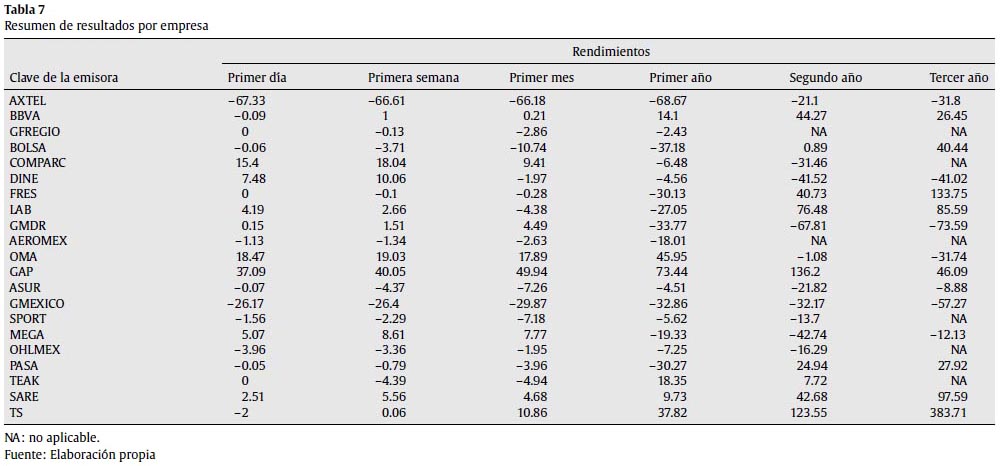

El resumen de los resultados se muestra a continuación (tabla 7):

De los resultados anteriores se ha realizado un listado de las compañías, delimitando sus rendimientos en el horizonte de tiempo. Esta información se revela en la siguiente tabla (tabla 8):

6.1. Análisis del estudio

Una vez obtenidos todos los datos respecto de las 21 empresas en el período 2000-2012 que ingresaron a cotizar a la BMV, así como los diversos rendimientos que han tenido a través del tiempo, se analizarán con más detalle ciertos aspectos concretos, como:

-

El porcentaje de empresas que presentaron un underpricing y un overpricing en el horizonte de corto y largo plazo, así como las tres más importantes para cada uno.

-

El promedio general únicamente de las empresas que tuvieron underpricing, así como un promedio general solo de las que tuvieron un overpricing.

-

Se analizará esta información tanto para el primer día de acción, el primer mes, así como el primer, segundo y tercer año.

Al primer día de operación

El número de empresas de nuestra muestra que presentó un underpricing en su primer día de operación fue de 8. Las tres empresas con mayor underpricing en el período 2000-2012 son:

Además, resultó que 10 empresas de nuestra muestra presentaron un overpricing. Las tres empresas con mayor overpricing en su primer día de emisión en el período 2000-2012 son:

El número de empresas de nuestra muestra que presentó un rendimiento cero, que no tuvo ni un overpricing o underpricing, fue de 3. Las tres empresas que mostraron rendimiento cero en su primer día son:

-

BANREGIO GRUPO FINANCIERO, S.A.B. DE C.V.

-

FRESNILLO PLC

-

PROTEAK UNO, S.A.P.I.B. DE C.V.

A la primera semana de operación

La cantidad de empresas de nuestra muestra que presentó un underpricing fue de 10. Las tres empresas con mayor underpricing en el período 2000-2012 son:

El número de empresas que mostró un overpricing fue de 11. Las tres empresas con mayor overpricing en su primera semana de emisión en el período 2000-2012 son:

Dentro de las 21 empresas que forman parte de este estudio, 10 de ellas presentaron un underpricing. El promedio de underpricing de estas empresas es de 10.66%.

Por otro lado, 11 empresas presentaron un overpricing. El promedio de overpricing de estas empresas es de 10,3)%, solo contabilizando las que tuvieron este rendimiento la primera semana de acción.

Al primer mes de operaciones

La cantidad de empresas de nuestra muestra que presentó un underpricing fue de 8. Las tres empresas con mayor underpricing en su primer mes de acción en el período 2000-2012 son:

El número de empresas que mostró un overpricing fue de 13. Las tres empresas con mayor overpricing en el período 2000-2012 son:

Al primer año de operaciones

El número de empresas de nuestra muestra que presentó un underpricing en su primer año de operación fue de 6. Las tres empresas

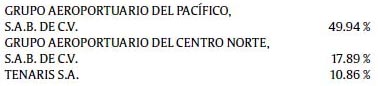

El número de empresas de nuestra muestra que presentó un overpricing fue de 15. Las tres empresas con mayor overpricing en su primer año de emisión en el período 2000-2012 son:

Al segundo año de operaciones

El número de empresas de nuestra muestra que presentó un underpricing fue de 9. Las tres empresas con mayor underpricing son:

El número de empresas de nuestra muestra que presentó un overpricing fue de 10. Las tres empresas con mayor overpricing son:

En el caso de las siguientes empresas, no pudo evaluarse su rendimiento al segundo año debido a que la emisión de acciones fue llevada a cabo en el 2011:

-

BANREGIO GRUPO FINANCIERO, S.A.B. DE C.V.

-

GRUPO AEROMÉXICO, S.A.B. DE C.V.

Al tercer año de operaciones

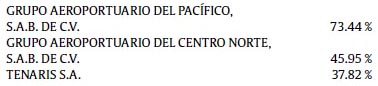

El número de empresas de nuestra muestra que presentó un underpricing fue de 8. Las tres empresas con mayor underpricing son:

El número de empresas de nuestra muestra que presentó un overpricing fue de 7. Las tres empresas con mayor overpricing en el período 2000-2012 son:

Al primer día que las acciones salieron al mercado, podemos observar que para el caso del mercado mexicano, 8 empresas tuvieron un underpricing, mientras que 10 presentaron un overpricing y 3 no tuvieron ningún rendimiento. En promedio, las 21 empresas tuvieron un rendimiento en su primer día de emisión del 0.57%; sin embargo, esto contrasta con lo sucedido en el contexto internacional.

Tenemos el caso del estudio realizado por Ritter y Welch en el 2002, enfocado a una recapitulación de las IPO en Estados Unidos durante el período de 1980 a 2001.

En el estudio de Ritter y Welch (2002) se determinó que el rendimiento al primer día de cotización de las IPO estadounidenses fue en promedio del 18,8%.

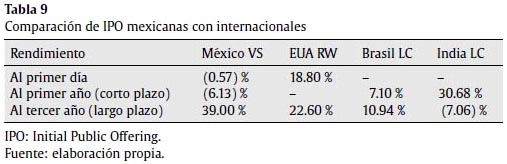

En el primer año de cotización, las IPO mexicanas se conformaron de la siguiente forma: 6 con underpricing y 15 con overpricing. El rendimiento anual fue del 6.13%. Por otra parte, Laser y Chemale (2007) encontraron que, acerca de las IPO en los mercados emergentes de Brasil, India y China, el rendimiento al primer año en las IPO de Brasil fue del 7.10%, mientras que en India fue del 30.68%.

Por su parte, en el rendimiento a largo plazo, 8 de las empresas mexicanas presentaron underpricing, 7 overpricing y las 6 restantes no se pudieron evaluar debido a que su IPO fue emitida en el 2010 o años siguientes. El promedio de las empresas mexicanas en el largo plazo fue del 39%. Laser y Chemale (2007) encontraron un rendimiento para Brasil del 10.94% y para India del –7,06%. En el estudio de Ritter y Welch (2002) se determinó que después de tres años las IPO tuvieron un rendimiento del 22,6%.

A continuación se presenta un resumen de las comparaciones de los resultados de las IPO mexicanas con las internacionales (tabla 9):

7. Conclusiones

En este apartado se responde a la hipótesis planteada y la respuesta concisa a los objetivos establecidos. Así como las recomendaciones para investigaciones complementarias a realizar en el futuro acerca de las IPO en México.

A manera de conclusión, los resultados de nuestra investigación arrojan un overpricing en el horizonte a corto plazo, obteniendo un rendimiento al primer día de emisión de 0.57%, 0.33% promedio en la primera semana de cotización, 1.85% promedio en el primer mes y el rendimiento anual fue del 6.13% promedio en el primer año.

Sin embargo, al evaluar el segundo año se tiene un underpricing promedio de 10,94% y el tercer año después de la primera emisión de la acción un 39% promedio.

Dado lo anterior, concluimos que se acepta la hipótesis de que «Las empresas mexicanas tienen un overpricing en su primer día de emisión», planteada en la introducción de nuestra investigación, debido a que se tiene un overpricing.

Nuestras recomendaciones para futuras investigaciones relacionadas con IPO en México son las siguientes:

-

Investigar qué industrias mexicanas emiten más IPO en la Bolsa Mexicana de Valores y cuáles industrias son las que obtienen mayor rendimiento en su IPO.

-

Mediante un análisis de regresión multivariable, determinar cuáles son las causas que originaron un overpricing en el corto plazo en México, mientras en otros países se ha obtenido un underpricing (Estados Unidos, Brasil, China e India).

Bibliografía

Agrawal, D. (2009). IPO underpricing: A literature review. Social Science Research Network. Disponible en: www.ssrn.com [consultado 12 Jun 2012] [ Links ].

Bansal, R. y Khanna, A. (2012). Determinants of IPO underpricing: An empirical evidence from Bombay stock exchange after stock market crisis. Social Science Research Network. Disponible en: www.ssrn.com [consultado 23 Abr 2012] [ Links ].

Boissin, R. (2012). Are financial analysts of IPO firms under pressure: The European evidence. Social Science Research Network. Disponible en: www.ssrn.com [consultado 12 Jun 2012] [ Links ].

Bodie, Z., Kane, A. y Marcus, A. (2005). Investments. 6.ª ed. Nueva York: Mc Graw-Hill. [ Links ]

Cowdell, J., Billings, M. y Codwell, P. (2001). Investment management. 1.ª ed. United Kingdom: Financial World Publishing. [ Links ]

Darmadi, S. y Gunawan, R. (2012). Underpricing, board structure, and ownership: An empirical examination of Indonesian IPO firms. Social Science Research Network. Disponible en: www.ssrn.com [consultado 24 Abr 2012] [ Links ].

Doidge, C., Karolyi, G. y Stulz, R. (2011). The U.S. left behind: the rise of IPO activity around the world. Social Science Research Network. Disponible en: www.ssrn.com [consultado 16 Abr 2012] [ Links ].

Dye, R. A. y Sridhar, S. S. (2004). Reliability-relevance trade-offs and the efficiency of aggregation. Journal of Accounting Research 42, 51-88.

Ferris, S., Hao, G. y Liao, M. (2012). The effect of issuer conservatism on IPO pricing and performance. Social Science Research Network. Disponible en: www.ssrn.com [consultado 24 Abr 2012] [ Links ].

Günther, S. y Rummer, M. (2006) The hot-issue period in Germany: what factors drove IPO underpricing? En G. N. Gregoriou (Ed.). Initial public offerings: an international perspective. 1.ª ed. Burlington: Elsevier. [ Links ]

Heaton (2002). A review of IPO activity, pricing and allocations. Social Science Research Network. Disponible en: www.ssrn.com [consultado 25 Abr 2012] [ Links ].

Keloharju, M. (1993). The winners curse, legal liability, and the long-run price performance of initial public offerings in Finland. Journal of Financial Economics, 34, 251-277. [ Links ]

Laser, J. y Chemale, G. (2007). IPO in emerging markets: A comparison of Brazil, India and China. Social Science Research Network. Disponible en: www.ssrn.com [consultado 13 Abr 2012] [ Links ].

Lim, J. y Saunders, A. (1990). Initial public offerings: The role of venture capitalists. Charlottesville, Virginia: The Research Foundation of The Institute of Chartered Financial Analysis. [ Links ]

Ljungqvist A., Singh, R. y Nanda, V. (2003). Hot markets, investor sentiment, and IPO pricing. Social Science Research Network. Disponible en: www.ssrn.com [consultado 26 Abr 2012] [ Links ].

Mendiola, A. (2010). Los efectos adr en los mercados domésticos financieros de Latinoamérica. Journal of Economics, Finance and Administrative Science, 50-52. [ Links ]

Miller (2002). A review of IPO activity, pricing and allocations. Social Science Research Network. Disponible en: www.ssrn.com [consultado 25 Abr 2012] [ Links ].

Orham, M. (2006) Short- and Long-run Performance of IPOs traded on the Istanbul Stock Exchange. En G. N. Gregoriou (Ed.), Initial Public Offerings: an international perspective. 1.ª ed. Burlington: Elsevier. [ Links ]

Pereda, J. (2012). Consideraciones para calcular el ratio precio-utilidad de la bolsa de Valores de Lima: metodología y aplicaciones. Journal of Economics, Finance and Administrative Science, 49. [ Links ]

Prasad, D., Vozikis, G. S. y Ariff, M. (2006) Government public policy, regulatory intervention and their impact on IPO underpricing: the case of Malaysian IPOs. Journal of Small Business Management, 44, 81-98.

Purnanandam, A. y Swaminathan, B. (2004). Are IPOs really underpriced? Review of Financial Studies, 17, 811-848.

Ritter, J., y Welch, I. (2002). A review of IPO activity, pricing and allocations. Social Science Research Network. Disponible en: www.ssrn.com [consultado 25 Abr 2012] [ Links ].

Saunders A. (1990). Why are so many new stock issues underpriced? Business Review. Working paper. Federal Reserve Bank of Philadelphia [consultado 17 Jul 2012] [ Links ].

Teoh, S., Welch, I. y Wong, T., 1998. Earnings management and the long run underperformance of seasoned equity offerings. Journal of Financial Economics, 50, 53-100.

Anexo 1. Empresas seleccionadas para el estudio

Historia del artículo:

Recibido el 19 de abril de 2013

Aceptado el 12 de junio de 2013