Servicios Personalizados

Revista

Articulo

Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkJournal of Economics, Finance and Administrative Science

versión impresa ISSN 2077-1886

Journal of Economics, Finance and Administrative Science vol.23 no.45 Lima jul./dic. 2018

http://dx.doi.org/10.1108/JEFAS-11-2017-0107

ARTICLE

Earnings management para evitar reportar pérdidas: Chile, 2010-2014

Edinson Edgardo Cornejo-Saavedra

Department of Business Management, Universidad del Bío-Bío, Chillán, Chile

Resumen

Propósito – Examinar si las firmas no financieras que estuvieron registradas en la Superintendencia de Valores y Seguros de Chile (SVS) manipularon la cifra de beneficios para evitar reportar pérdidas o disminuciónes en las ganancias, durante el período 2010-2014.

Diseño/metodología/enfoque – Se analiz o la distribución de los beneficios netos y la distribución de los cambios en los beneficios netos de las firmas, de acuerdo con la metodología de Burgstahler y Dichev (1997).

Hallazgos – Los resultados mostraron frecuencias inusualmente bajas de pequeñas pérdidas y de pequeñas disminuciónes en los beneficios, y frecuencias inusualmente altas de pequeñas utilidades y de pequeños incrementos en las ganancias. Ambos resultados fueron estadísticamente significativos.

Implicaciónes prácticas – El estudio presentó evidencia de posibles prácticas de earnings management para evitar reportar pérdidas o disminuciónes en el beneficio neto durante el período 2010-2014. Estos resultados permitirían identificar empresas "sospechosas" de earnings management, y aumentarían la probabilidad de detectar las firmas que manipularon al alza el beneficio reportado en los estados financieros o que —en un caso extremo— cometieron un fraude aún no revelado.

Originalidad/valor – Los resultados de este tipo de estudios podrían ser útiles para focalizar actividades de monitorización y fiscalización para una mayor transparencia en el mercado bursátil.

Palabras clave – Manipulación del beneficio contable, Distribución de frecuencias, Beneficio neto, Pérdida, Umbral de beneficios.

Clasificación del artículo – Trabajo de investigación

Abstract

Purpose – This paper aims to examine whether a sample of non-financial Chilean firms performed earnings management to avoid the decreases and losses in the earnings during the 2010-2014 period.

Design/methodology/approach – The analysis is undertaken using the distributións of earnings changes and earnings, according to Burgstahler and Dichev (1997) methodology.

Findings – The results showed unusually low frequencies of small losses and small declines in earnings and unusually high frequencies of small benefits and small increases in earnings. Both results were statistically significant.

Practical implicatións – The study presents evidence of possible earnings management activity to avoid reporting losses and earnings decreases during the period 2010-2014. These results would allow to identify "suspicious" companies of earnings management and would increase the likelihood of detecting firms that managed upside the reported earnings or that – in an extreme case – wouldbecommittingafraudnot disclosed.

Originality/value – The results of these types of studies would be useful to carry out monitoring and control activities, to increase transparency in the stock market.

Keywords Earnings management, Losses, Earnings, Frequency distributión, Profit threshold

Paper type Research paper

1. Introducción

Los reportes financieros han sido vistos como una infraestructura vital para el crecimiento de los mercados emergentes (Saudagaran y Diga, 1997). En este contexto, la cifra de beneficios constituye una métrica del desempeño financiero de una organización y, como tal, provee información relevante para la toma de decisiones de inversionistas actuales y potenciales, gerentes, sindicatos de trabajadores, acreedores e instituciones financieras, analistas, y organismos fiscalizadores, entre otros. No obstante, diversos estudios proporcionaron evidencia internacional de que las firmas, frente a distintas motivaciones, alteraron la cifra de beneficios que reportaron en sus estados financieros. De manera específica, Burgstahler y Dichev (1997) proporciónaron evidencia de que las firmas evitaron reportar disminuciones en las ganancias y evitaron reportar pérdidas. Lo anterior forma parte de las prácticas de earnings management, las que ocurren cuando la gerencia usa la discrecionalidad en la elaboración de los reportes financieros y en la estructuración de las transacciones para alterar los estados financieros de una firma, ya sea para inducir a error a alguna de las partes interesadas en su desempeño económico o para influir en los resultados contractuales que dependen de las cifras contables reportadas (Healey y Wahlen, 1999).

Por lo tanto, surge la cuestión de si en Chile se realiza este tipo de prácticas. El objetivo de este estudio fue examinar si las firmas no financieras que estuvieron registradas en la Superintendencia de Valores y Seguros de Chile (SVS) manipularon la cifra de beneficios para evitar reportar pérdidas o evitar reportar disminuciones en las ganancias, durante el período 2010-2014.

Este estudio se justificó por dos razones. Primero, Mora et al. (2004) señalaron que los inversionistas pueden ser engañados si no son capaces de detectar las prácticas de earnings management. Los resultados de esta investigación podrían ser útiles para realizar actividades de monitorización, por parte de analistas financieros u organismos reguladores, con la finalidad de lograr una mayor transparencia en el mercado bursátil chileno. Segundo, de acuerdo con Timm et al. (2016), la literatura sobre earnings management en países menos desarrollados estaba aún en construcción, y pocos estudios se han centrado en este tema, especialmente en relación con América Latina, a pesar de su rol relevante en la economía global. En este contexto, este artículo podría aportar a la literatura sobre earnings management en América Latina.

2. Revisión de la literatura

2.1 Earnings management

Para Davidson et al. (1987), earnings management es un proceso en el cual se toman medidas deliberadas —dentro de los límites impuestos por los principios de contabilidad generalmente aceptados— para alcanzar un determinado nivel de beneficios, según lo que se desea reportar. De acuerdo con Healey y Wahlen (1999), las prácticas de earnings management ocurren cuando los administradores usan la discreciónalidad en la elaboración de los registros contables y en la estructuración de las transacciones para alterar los estados financieros, ya sea para inducir a error a alguna de las partes interesadas en el desempeño económico de la firma o para influir en los resultados contractuales que dependen de las cifras contables reportadas. García et al. (2005) señalaron que las prácticas de earnings management se centran en la manipulación de la cifra de resultado contable, debido a que esta suele ser considerada por los agentes del mercado como la medida que resume el desempeño financiero de una firma. Para Badertscher et al. (2009), Walker (2013) el término earnings management fue ampliamente definido como el ejercicio oportunista de la discrecionalidad administrativa, que causa que el beneficio contable reportado difiera del beneficio que habría resultado de una aplicación neutral de los principios contables generalmente aceptados.

Además, el concepto de earnings management abarca un amplio rango de prácticas que aumentan o disminuyen la cifra de beneficio contable reportada, según la motivación de la gerencia. Estas prácticas incluyen movimientos de contabilidad pura mediante el uso de devengos discrecionales, que adelantan/retrasan el reconocimiento de ingresos o gastos, y que afectan solo a las medidas contables del beneficio (como el beneficio neto). Y también incluyen prácticas de manipulación de las actividades reales de una firma, que afectan los gastos discrecionales, los costos de producción y, como consecuencia de ello, el flujo de efectivo operaciónal de una empresa (Roychowdhury, 2006).

Por otra parte, Dechow y Skinner (2000) señalaron que la discrecionalidad contable permitida por los principios de contabilidad generalmente aceptados puede ser considerada una práctica de earnings management si dicha discrecionalidad fue usada para hacer poco evidente u ocultar el verdadero desempeño económico de la firma. Además, Dechow y Skinner (2000) señalaron que hay una forma extrema de earnings management, el fraude contable. La National Associatión of Certified Fraud Examiners (1993), citada por Dechow y Skinner (2000, p. 238), definió el fraude contable como «la omisión o declaración errónea, deliberada, intencional, de hechos materiales o datos contables, la cual es engañosa y, cuando es considerada con toda la información disponible, podría causar que el lector cambie o altere su juicio o decisión». Las prácticas de earnings management no necesariamente constituyen un fraude —que infringe las normas de contabilidad o la ley con la intención de engañar—; no obstante, estas prácticas pueden inducir a error a alguna de las partes interesadas en el desempeño económico de la firma (Healey y Wahlen, 1999), ya que reportan una cifra de beneficio que difiere de la real.

2.2 Prácticas de earnings management

Los ejecutivos u otros funcionarios de alto rango con acceso a información confidencial de las operaciones de una firma (insiders) podrían tener incentivos para disimular la actual volatilidad financiera o el desempeño de la compañía. En este contexto, un shock negativo o positivo de flujo de efectivo podría ser visto por ellos como algo no deseable. Al respecto, Bhattacharya et al. (2003) identificaron tres tipos de prácticas de earnings management:

-

alisamiento de los beneficios;

-

agresividad en los beneficios;

-

evitar pérdidas.

Primero, algunos estándares contables o alguna motivación gerencial pueden conducir a un alisamiento de los beneficios durante un período. El inconveniente de esta práctica es que, si los beneficios contables son alisados artificialmente, entonces no pueden reflejar las verdaderas oscilaciones en el desempeño de la firma (Bhattacharya et al., 2003).

Segundo, la agresividad en los beneficios consiste en retrasar el reconocimiento de las pérdidas y acelerar el reconocimiento de las ganancias. Esto implica que, si la ejecución del flujo de efectivo permanece igual, los devengos se incrementarán. La contabilidad agresiva se caracteriza por menos devengos negativos que capturan pérdidas económicas y más devengos positivos que capturan ganancias económicas, lo que incrementa el nivel total de devengos (Bhattacharya et al., 2003).

Tercero, Burgstahler y Dichev (1997) mostraron que las firmas manipularon los beneficios para evitar reportar disminuciones en las ganancias o reportar pérdidas. Los autores encontraron frecuencias inusualmente bajas de pequeñas disminuciones en los beneficios y de pequeñas pérdidas, y frecuencias inusualmente altas de pequeños incrementos en las utilidades y de pequeños beneficios. Es decir, Burgstahler y Dichev (1997) encontraron que los beneficios levemente menores que cero ocurrieron con mucho menos frecuencia que la esperada, dada la homogeneidad de las colas de la distribución; y que los beneficios levemente mayores de cero ocurrieron mucho más frecuentemente que lo esperado. Así, Burgstahler y Dichev (1997) presentaron evidencia convincente de que las firmas estadounidenses efectuaron prácticas de earnings management para evitar reportar pérdidas (Bhattacharya et al., 2003).

Estos tipos de prácticas de earnings management debilitan la relación entre el desempeño contable reportado en los estados financieros y el verdadero desempeño económico de una firma.

2.3 Earnings management para evitar pérdidas y disminuciones en el beneficio

Burgstahler y Dichev (1997) proporcionaron evidencia sobre si las firmas evitan reportar disminuciones en los beneficios y pérdidas, cómo y por qué. Los autores mostraron que las frecuencias de pequeñas disminuciones de beneficios y pequeñas pérdidas fueron anormalmente bajas en relación con las regiones adyacentes de las distribuciones, mientras que las frecuencias de pequeños aumentos de beneficios y pequeñas ganancias fueron anormalmente altas. Una investigación del predominio de estas prácticas (evitar reportar disminuciones en el beneficio y pérdidas) sugirió que este es un fenómeno generalizado. Burgstahler y Dichev (1997) estimaron que entre el 8-12 per cent de las firmas con pequeñas disminuciones en los beneficios manipularon al alza la cifra de ganancias para lograr aumentos en los beneficios; y que entre el 30-44 per cent de las firmas con pequeñas pérdidas manipularon al alza las cifras para crear beneficios positivos. Además, los autores analizaron cómo las empresas evitaron disminuciones en los beneficios y pérdidas, y encontraron evidencia de que el flujo de efectivo de las operaciones y los cambios en el capital de trabajo fueron manipulados para aumentar los beneficios.

Más tarde, Degeorge et al. (1999) introdujeron los umbrales de comportamiento (behavioral thresholds) para las prácticas de earnings management, y mostraron cómo los umbrales inducen tipos específicos de earnings management. Los autores identificaron prácticas de earnings management para superar cada uno de los tres umbrales:

-

reportar beneficios positivos;

-

mantener el desempeño reciente;

-

cumplir con las expectativas de los analistas financieros.

El umbral de beneficios positivos (o evitar beneficios negativos) resultó predominante.

Como Burgstahler y Dichev (1997), Degeorge et al. (1999) analizaron, los resultados indicaron que en algunas firmas existieron incentivos para reportar beneficios positivos. Tal comportamiento para evitar pérdidas hace poco clara la relación entre beneficios contables y desempeño económico (Bhattacharya et al., 2003).

Barth et al. (1999) concluyeron que el mercado premió —con múltiplos de beneficios más grandes— alas firmas que exhibieron patrones de beneficios crecientes. Los autores sugirieron que los beneficios de empresas con crecimiento continuo fueron más valorados que aquellos de firmas con el mismo nivel de beneficios, pero con un crecimiento más errático. Bartov et al. (2002) encontraron que las empresas que cumplieron o superaron las expectativas de beneficios de los analistas disfrutaron de un retorno más alto durante el trimestre, en relación con firmas con similares pronósticos de beneficios trimestrales que fallaron en cumplir con aquellas expectativas. Por su parte, Das y Zhang (2003) señalaron que los beneficios por acción (BPA) reportados por las firmas fueron frecuentemente redondeados al centavo más cercano, y proporcionaron evidencia de que las empresas manipularon los beneficios para redondear e informar un centavo más de BPA. Según estos autores, las firmas tienen más probabilidades de redondear cuando los gerentes, a priori, esperan redondear para cumplir con los pronósticos de los analistas, reportar beneficios positivos o mantener el desempeño reciente. Además, Das y Zhang (2003) proporcionaron evidencia de que los devengos de capital de trabajo fueron usados para redondear el BPA.

En China, Gu y Hu (2015) analizaron una muestra de empresas y mostraron que cuando la gerencia evitó reportar pérdidas a través de prácticas de earnings management, los incentivos estuvieron más probablemente relacionados con objetivos contractuales (compensaciones y derechos implícitos); mientras que cuando la gerencia logró aumentar las ganancias o cumplió con los pronósticos por medio de la manipulación contable, los incentivos estuvieron más probablemente relacionados con los objetivos del mercado de valores (potencial de crecimiento y retorno de los activos).

Por otra parte, Timm et al. (2016) analizaron el nivel de earnings management en América Latina, después de la adopción de las Normas Internacionales de Información Financiera (NIIF). Los autores analizaron el nivel de earnings management de los principales países latinoamericanos que adoptaron las NIIF (Brasil y Chile), en comparación con los principales países anglosajones con tradición en las NIIF (Reino Unido y Australia) y con las principales economías de Europa Continental (Francia y Alemania). Los resultados de Timm et al. (2016) mostraron que las firmas latinoamericanas presentaron un mayor nivel de earnings management que las firmas anglosajonas y de Europa Continental.

3. Metodología

3.1 Datos

Se usaron cifras contables de los estados financieros anuales y auditados de todas las firmas no financieras, emisoras de valores de oferta pública, que estuvieron registradas en la Superintendencia de Valores y Seguros (SVS) —el organismo que supervisa y regula los mercados de valores y seguros de Chile— durante el período 2010-2014. Estas firmas formaron parte del Índice General de Precios de Acciones (IGPA) de la Bolsa de Comercio de Santiago (BCS). El número de firmas fue de 54 (2010), 194 (2011), 213 (2012), 216 (2013) y 222 (2014). Así, se trabajó con una muestra total de 899 firmas no financieras, correspondiente al período 2010-2014.

3.2 Hipótesis

Como señalaron Burgstahler y Dichev (1997), es probable que las prácticas de earnings management para evitar pérdidas se reflejen en la forma de frecuencias inusualmente bajas de pequeñas pérdidas y frecuencias inusualmente altas de pequeños beneficios positivos. De manera similar, es probable que las prácticas de earnings management para evitar disminuciones en el beneficio neto se reflejen en la distribución cross-sectional de los cambios en el beneficio neto, en la forma de frecuencias inusualmente bajas de pequeñas disminuciones en los beneficios y frecuencias inusualmente altas de pequeños incrementos en los beneficios. Sobre esta base, se probaron las siguientes dos hipótesis nulas (H0):

H0,1.Las firmas no financieras que estuvieron registradas en la SVS no manipularon la cifra de beneficios para evitar reportar pérdidas durante el período 2010-2014.

H0,2.Las firmas no financieras que estuvieron registradas en la SVS no manipularon la cifra de beneficios para evitar reportar disminuciones en el beneficio neto durante el período 2010-2014.

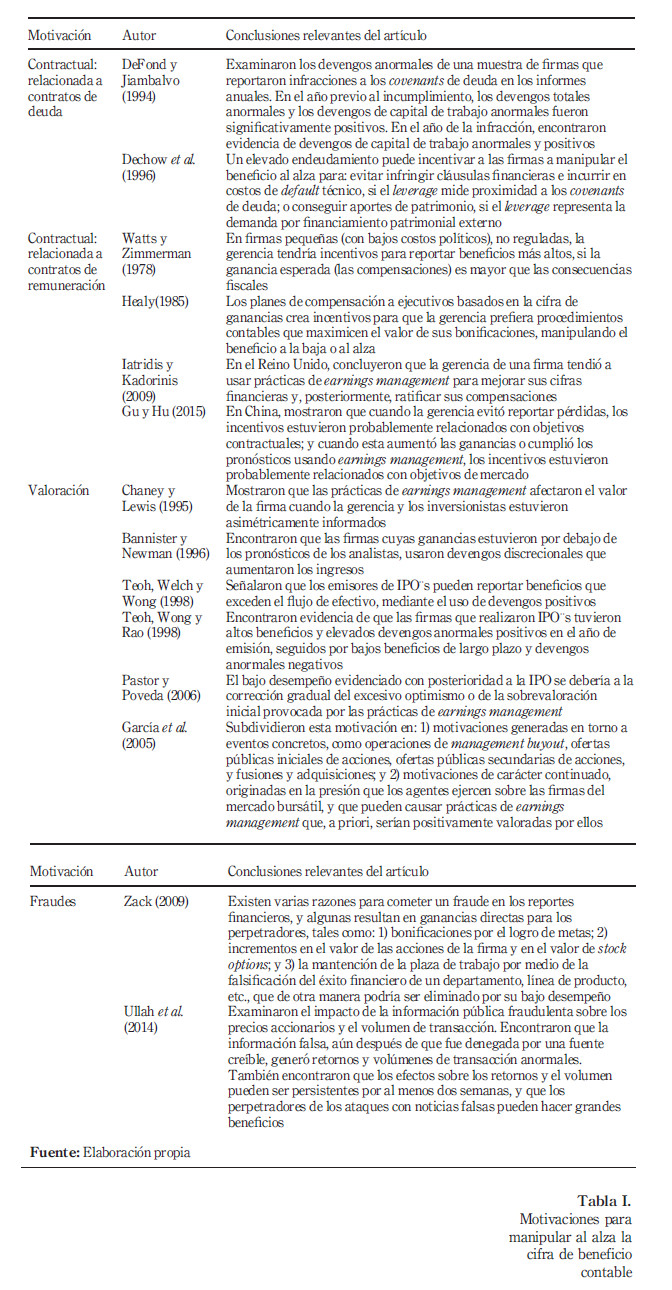

Existen diferentes motivaciones que pueden conducir a la gerencia a manipular al alza la cifra de beneficios. Estas motivaciones han sido estudiadas por diversos autores, algunos de los cuales fueron presentados en la Tabla I. Así, las prácticas de manipulación al alza del beneficio contable pueden tener su origen en motivaciones contractuales o en motivaciones asociadas al proceso de valoración de las firmas —y, en un caso extremo de earnings management, dichas prácticas también pueden tener su origen en motivaciones relacionadas con fraudes contables—.

En relación con la predicción del estudio —y dadas las diferentes motivaciones que pueden conducir a la gerencia de una firma a manipular al alza la cifra de beneficios reportada en los estados financieros—, se esperaba encontrar evidencia de earnings management, ya sea para evitar reportar pérdidas o evitar reportar disminuciones en el beneficio neto, y rechazar las hipótesis H0,1 y H0,2, respectivamente.

3.3 Modelo de estimación

Se utilizó la metodología propuesta por Burgstahler y Dichev (1997). Esta es considerada una aproximación metodológica para identificar posibles prácticas de manipulación del beneficio contable, mediante el estudio de la distribución de frecuencias de las cifras de beneficio neto en relación con lo esperado. El análisis supuso una distribución normal de los beneficios de las firmas; y consistió en realizar un histograma de frecuencias de los beneficios netos —y de los cambios en los beneficios netos— de una muestra de empresas, para luego observar la presencia de discontinuidades en torno al punto cero, el cual sirvió de referencia para presuponer la existencia de una manipulación contable.

Se calculó el beneficio neto del año t, escalado por el total de activos del año t-1;yel cambio en el beneficio neto del año t, escalado por el total de activos del año t-1.Los beneficios netos escalados (BNE) de las firmas fueron agrupados en intervalos, para lo cual se consideraron tres amplitudes: intervalo I de 6 0,01; intervalo II de 6 0,02; e intervalo III de 6 0,03. Esto permitió construir tres tablas y tres histogramas de frecuencias para el BNE, y tener en cuenta la sensibilidad de los resultados a la amplitud del intervalo.

El cambio en el beneficio neto escalado (DBNE) fue calculado como la diferencia entre el beneficio neto del año t yel beneficio neto del año t-1, dividida por el total de activos del año t-1.Los DBNE también fueron agrupados en intervalos, para lo cual se consideraron tres amplitudes: intervalo I de 6 0,005; intervalo II de 6 0,01; e intervalo III de 6 0,015. Esto permitió construir tres tablas y tres histogramas de frecuencias para el DBNE. De esta manera, se analizó si los BNE y los DBNE de las firmas siguieron una distribución normal en el período 2010-2014 o si existieron discontinuidades en torno al punto cero que supondrían una manipulación contable.

Siguiendo a Burgstahler y Dichev (1997), se presentaron dos tipos de evidencia para determinar si existió earnings management para evitar pérdidas o disminuciones en el beneficio neto durante el período 2010-2014: evidencia gráfica, mediante histogramas de frecuencias que mostraron la distribución empírica del BNE y del DBNE; y los resultados de la prueba estadística de las hipótesis nulas (H0,1 y H0,2).

Cabe señalar que la metodología que se usó tiene algunas limitaciones ya que, como resumieron Parte et al. (2007), el planteamiento de los histogramas de frecuencias puede generar sesgos a favor de una discontinuidad en torno a cero, principalmente debido a:

-

el desconocimiento del comportamiento de la propia distribución de los beneficios (Dechow et al., 2003);

-

una elección incorrecta de la amplitud de los intervalos (Holland, 2004);

-

problemas en el denominador utilizado para escalar los resultados (Durtschi y Easton, 2005).

El análisis se realizó con datos de corte transversal para los años 2010, 2011, 2012, 2013 y 2014; y con un pool de datos para el período 2010-2014 (donde cada firma, en un momento del tiempo, fue una observación).

4. Resultados

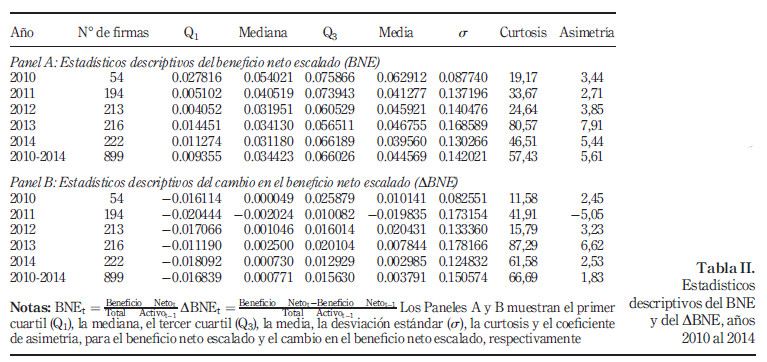

La Tabla II, Panel A, muestra los estadísticos descriptivos del BNE, para cada año del período analizado. El número total de observaciones fue 899 y el número de firmas disponibles por año se incrementó desde 54 en 2010 a 222 en 2014. La media y la mediana del BNE fueron positivas a lo largo del período; tanto el primer cuartil como el tercer cuartil fueron positivos; la distribución del BNE presentó una elevada curtosis; y el coeficiente de asimetría mostró una distribución asimétrica positiva (que existió una mayor concentración de valores a la izquierda de la media de los BNE que a su derecha).

La Figura 1, Panel B, muestra los estadísticos descriptivos del DBNE, para cada año del período analizado. El número total de observaciones también fue 899. La media y la mediana del DBNE fue principalmente —pero no exclusivamente— positiva en el período; el primer cuartil fue negativo —una diferencia con la distribución del BNE—, mientras que el tercer cuartil fue positivo; la distribución del DBNE presentó una elevada curtosis; y el coeficiente de asimetría mostró una distribución asimétrica positiva (con excepción del año 2011, en que presentó una distribución asimétrica negativa).

4.1 Earnings management para evitar pérdidas

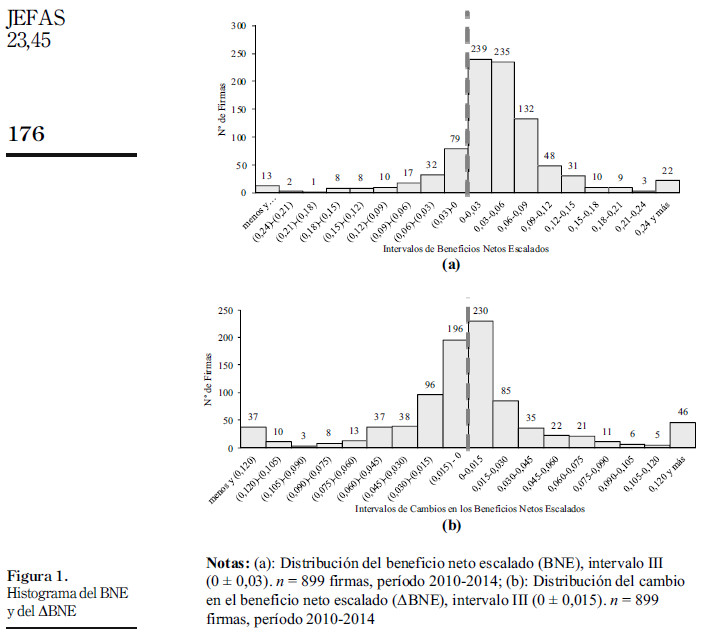

La Figura 1, Panel A, muestra la distribución de los beneficios netos escalados (BNE). El histograma fue construido con intervalos de 6 0,03 para los BNE (intervalo III), a partir del punto cero, con un rango desde -0,24 a þ 0,24. Además, la distribución de los BNE fue construida con datos de corte transversal: 899 observaciones anuales del período 2010-2014. La línea vertical segmentada indica el punto cero. El histograma muestra una cima única y una distribución con forma de campana, la cual es relativamente regular, excepto en el área de cero beneficios: los beneficios ligeramente menores que cero ocurrieron mucho menos frecuentemente que lo esperado, dada la uniformidad del resto de la distribución; y los beneficios ligeramente mayores que cero ocurrieron mucho más frecuentemente que lo esperado. Así, se observó que en el período 2010-2014 hubo más firmas inmediatamente a la derecha de cero (intervalo 0 þ 0,03) que a la izquierda de cero (intervalo -0,03-0) —más firmas reportando beneficios netos levemente positivos (239), que empresas reportando pequeñas pérdidas (79)—.

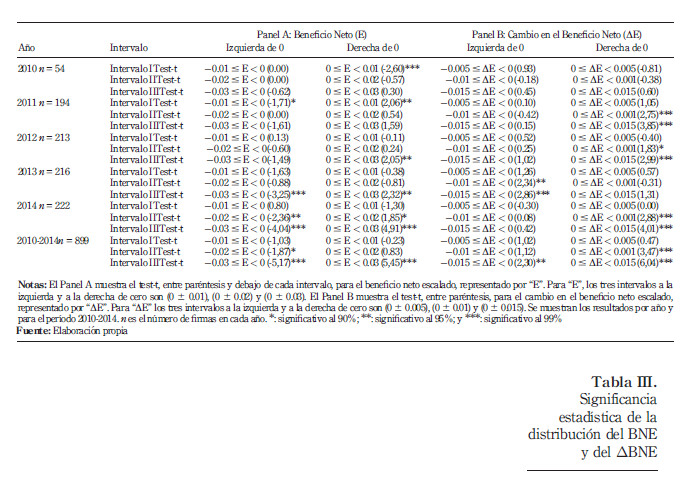

La significancia de la irregularidad cercana a cero fue confirmada por el test estadístico de la Tabla III, Panel A. En el intervalo III (período 2010-2014), la diferencia estandarizada para el intervalo inmediatamente a la izquierda de cero fue -5,17 y la diferencia para el intervalo inmediatamente a la derecha de cero fue 5,45, ambas significativas a un nivel de confianza del 99 per cent. De esta manera, la irregularidad en torno a cero beneficios — evidente en la Figura 1, Panel A—, fue estadísticamente significativa. Esto fue interpretado como un indicio de manipulación al alza del beneficio neto para evitar reportar pérdidas entre los años 2010 y 2014, por lo que se rechazó H0,1. No obstante, en el intervalo I las diferencias no fueron significativas; y en el intervalo II la diferencia fue significativa solo en el intervalo inmediatamente a la izquierda de cero. Así, los resultados de la prueba estadística fueron sensibles a la amplitud del intervalo.

La Tabla III, Panel A, también muestra la significancia estadística de los resultados para cada año y en cada uno de los tres intervalos. En 2010 los resultados fueron significativos en el intervalo I situado inmediatamente a la derecha de cero; en 2011 los resultados fueron significativos en el intervalo I situado inmediatamente a la izquierda y a la derecha de cero; en 2012 se encontraron resultados significativos en el intervalo III, inmediatamente a la derecha de cero; en 2013 los resultados fueron significativos en el intervalo III, a la izquierda y a la derecha de cero; y en el año 2014 los resultados fueron significativos en los intervalos II y III, tanto a la izquierda como a la derecha de cero.

4.2 Earnings management para evitar disminuciones en el beneficio neto

La Figura 1, Panel B, muestra la distribución de frecuencias del cambio en el beneficio neto escalado (DBNE). El histograma se construyó con intervalos de 6 0,015 para los DBNE (intervalo III), a partir del punto cero, con un rango desde -0,120 a þ 0,120. La distribución de los DBNE también fue construida con datos de corte transversal: 899 observaciones anuales del período 2010-2014. La línea vertical segmentada indica el punto cero. La figura muestra una cima única y una distribución con forma similar a una campana, con una irregularidad cerca de cero: los cambios en el beneficio ligeramente menores que cero ocurrieron con menos frecuencia que la esperada, dada la uniformidad del resto de la distribución; y los cambios en el beneficio ligeramente mayores de cero ocurrieron con más frecuencia que la esperada. Se observó que hubo más firmas (230) en el intervalo inmediatamente a la derecha de cero (0 þ 0,015), las cuales reportaron pequeños aumentos en el beneficio neto; que en el intervalo inmediatamente a la izquierda de cero (-0,015-0), donde 196 firmas reportaron pequeñas disminuciones en el beneficio neto.

La significancia de la irregularidad cercana a cero, que se observó en el período 20102014, también fue confirmada por la prueba estadística mostrada en la Tabla III, Panel B, pero solo en el intervalo III. En este, la diferencia estandarizada para el intervalo inmediatamente a la izquierda de cero fue 2,30 y la diferencia para el intervalo inmediatamente a la derecha de cero fue 6,04. Ambas fueron significativas con un 95 y 99 per cent de confianza, respectivamente, por lo que se rechazola H0,2. No obstante, los resultados de la prueba estadística fueron sensibles a la amplitud del intervalo.

La Tabla III, Panel B, también muestra la significancia estadística de los resultados para cada año e intervalo: en 2011 los resultados fueron significativos en el intervalo II y a la derecha de cero, y también en el intervalo III a la derecha de cero; en 2012 se encontraron resultados significativos en el intervalo II y a la derecha de cero, y en el intervalo III a la derecha de cero; en 2013 los resultados fueron significativos en el intervalo II y a la izquierda de cero, y también en el intervalo III a la izquierda de cero; y en 2014 los resultados fueron significativos en los intervalos II y III, en ambos casos a la derecha de cero.

Así, sobre la base del análisis de la distribución del cambio en el beneficio neto — intervalo III—, se encontró evidencia de earnings management para evitar reportar disminuciones en el beneficio neto durante el período 2010-2014, debido a que se halló un mayor número de firmas reportando cambios positivos que cambios negativos en dicha cifra de beneficios.

5. Conclusiones

Este estudio analizó las prácticas de earnings management para evitar reportar pérdidas o disminuciones en el beneficio neto. Para esto, de acuerdo con Burgstahler y Dichev (1997), se analizó la distribución de los beneficios netos (BNE) y de los cambios en los beneficios netos (DBNE) de una muestra de 899 firmas no financieras que estuvieron registradas en la SVS durante el período 2010-2014.

En la distribución de los BNE se observaron menos firmas que lo esperado en el intervalo inmediatamente a la izquierda de cero (-0,03 a 0), reportando pequeñas pérdidas; y se observaron más firmas que lo esperado en el intervalo inmediatamente a la derecha de cero (0 a 0,03), reportando pequeños beneficios. La significancia de la irregularidad cercana a cero fue confirmada por el test estadístico e interpretada como un indicio de manipulación al alza del beneficio neto para evitar reportar pérdidas entre los años 2010 y 2014.

En el histograma de distribución de los DBNE se observó una irregularidad cerca de cero: se observó un mayor número de firmas en el intervalo inmediatamente a la derecha de cero (0 a 0,015) reportando pequeños aumentos en el beneficio neto, que en el intervalo inmediatamente a la izquierda de cero (-0,015 a 0) reportando pequeñas disminuciones en el beneficio neto. Este resultado, estadísticamente significativo, fue interpretado como un indicio de que, durante el período 2010-2014, hubo actividad de earnings management para evitar reportar disminuciones en el beneficio neto.

Así, los resultados mostraron frecuencias inusualmente bajas de pequeñas pérdidas y de pequeñas disminuciones en los beneficios, y frecuencias inusualmente altas de pequeños beneficios y de pequeños incrementos en los beneficios. Lo anterior constituiría evidencia de earnings management para evitar reportar pérdidas o disminuciones en el beneficio neto, respectivamente.

No obstante, los resultados fueron sensibles a la amplitud del intervalo, lo que limitó la robustez de estos y las conclusiones del estudio —como señalaron Parte et al. (2007), el planteamiento de los histogramas puede generar sesgos a favor de una discontinuidad en torno a cero—. En una próxima investigación, el uso de modelos de earnings management basados en devengos contables o en transacciones reales — aplicados sobre las firmas sospechosas de earnings management para evitar reportar pérdidas o disminuciones en el beneficio neto— podría profundizar en los resultados de este trabajo.

Sin embargo, los resultados proporcionaron indicios de posibles actividades de manipulación contable por parte de un grupo de firmas supervisadas y reguladas por una institución gubernamental, y podrían ser útiles para focalizar actividades de monitorización y fiscalización. Este análisis permitiría identificar a las empresas que se situaron en el primer intervalo inmediatamente a la derecha de cero, y que serían sospechosas de prácticas de earnings management para evitar reportar pérdidas o disminuciones en el beneficio neto. Lo anterior aumentaría la probabilidad de detectar las firmas que manipularon al alza el beneficio reportado en los estados financieros o que —en un caso extremo— cometieron un fraude aún no revelado; y contribuiría a la transparencia del mercado bursátil o a la detección de posibles fraudes contables.

Referencias

Badertscher, B., Phillips, J., Pincus, M.Y. y Rego, S. (2009), "Earnings management strategies and the trade-off between tax benefits and detectión risk: to conform or not to conform?", The Accounting Review, Vol. 84 No. 1, pp. 63-97. [ Links ]

Bannister,J.W.yNewman,H.A.(1996), "Accrual usage to manage earnings toward financial analysts’ forecasts", Review of Quantitative Finance and Accounting,Vol. 7 No.3, pp. 259-278.

Barth, M., Elliott, J. y Finn, M. (1999), "Market rewards associated with patterns of increasing earnings", Journal of Accounting Research, Vol. 37 No. 2, pp. 387-413. [ Links ]

Bartov, E., Givoly, D. y Hayn, C. (2002), "The rewards to meeting or beating earnings expectatións", Journal of Accounting and Economics, Vol. 33 No. 2, pp. 173-204. [ Links ]

Bhattacharya, U., Daouk, H. y Welker, M. (2003), "The world price of earnings opacity", The Accounting Review, Vol. 78 No. 3, pp. 641-678. [ Links ]

Burgstahler, D.Y. y Dichev, I. (1997), "Earnings management to avoid earnings decreases and losses", Journal of Accounting and Economics, Vol. 24 No. 1, pp. 99-126. [ Links ]

Chaney, P.K. y Lewis, C.M. (1995), "Earnings management and firm valuatión under asymmetric informatión", Journal of Corporate Finance, Vol. 1 Nos 3/4, pp. 319-345. [ Links ]

Das, S. y Zhang, H. (2003), "Rounding-up in reported eps, behavioral thresholds, and earnings management", Journal of Accounting and Economics, Vol. 35 No. 1, pp. 31-50. [ Links ]

Davidson, S., Stickney, C.P. y Weil, R.L. (1987), Accounting: The Language of Business, 7th ed., Thomas Horton and Daughters, Arizona. [ Links ]

Dechow, P., Richardson, S.A. y Tuna, I.A. (2003), "Why are earnings kinky? An examinatión of the earnings management explanatión", Review of Accounting Studies,Vol.8 Nos 2/3, pp. 355-384. [ Links ]

Dechow, P. y Skinner, D. (2000), "Earnings management: reconciling the views of accounting academics, practitióners, and regulators", Accounting Horizons, Vol. 14 No. 2, pp. 235-250. [ Links ]

Dechow, P., Sloan, R.G. y Sweeney, A.P. (1996), "Causes and consequences of earnings manipulatións: an analysis of firms subject to enforcement actións by the SEC", Contemporary Accounting Research, Vol. 13 No. 1, pp. 1-36. [ Links ]

DeFond, M.L. y Jiambalvo, J. (1994), "Debt covenant violatións and manipulatión of accruals", Journal of Accounting and Economics, Vol. 17 Nos 1/2, pp. 145-176. [ Links ]

Degeorge, F., Patel, J. y Zeckhauser, R.J. (1999), "Earnings management to exceed thresholds", The Journal of Business, Vol. 72 No. 1, pp. 1-33. [ Links ]

Durtschi, C. y Easton, P. (2005), "Earnings management? the shapes of the frequency distributións of earnings metrics are not evidence ipso facto", Journal of Accounting Research, Vol. 43 No. 4, pp. 557-592. [ Links ]

García, B., Gill de Albornoz, B. y Gisbert, A. (2005), "La investigación sobre earnings management", Revista Española De Financiación y Contabilidad, Vol. 34 No. 127, pp. 1001-1033. [ Links ]

Gu, J. y Hu, D. (2015), "The incentive of earnings management in China from profitbenchmarks perspective", Academy of Accounting and Financial Studies Journal,Vol.19 No.1, pp. 171-185. [ Links ]

Healey, P. y Wahlen, J. (1999), "A review of the earnings management literature and its implicatións for standard setting", Accounting Horizons, Vol. 13 No. 4, pp. 365-383. [ Links ]

Healy, P.M. (1985), "The effect of bonus schemeson accounting decisións", Journal of Accounting and Economics, Vol. 7 Nos 1/3, pp. 85-107. [ Links ]

Holland, D. (2004), "Earnings management: a methodological review of the distributión of reported earnings approach", Working Paper of Monash University of Australia, Recuperado de, available at: https://ssrn.com/abstract=525242 or http://dx.doi.org/10.2139/ssrn.525242 [ Links ]

Iatridis, G. y Kadorinis, G. (2009), "Earnings management and firm financial motives: a financial investigatión of UK public firms", Internatiónal Review of Financial Analysis, Vol. 18 No. 4, pp. 164-173. [ Links ]

Mora, A., García, J.M., García, B. y Gisbert, A. (2004), La comparabilidad de la información contable en Europa: efectos de la manipulación contable sobre el nivel de conservadurismo, Working Paper-EC 14, Instituto Valenciano de Investigaciónes Económicas, SA, Universitat de València, Valencia, julio 2004. [ Links ]

Natiónal Associatión of Certified Fraud Examiners (1993), Cooking the Books: What Every Accountant Should Know about Fraud, No. 92-5401, Self-Study Workbook: 12, NACFE, Austin, TX. [ Links ]

Parte, L., Gonzalo, M.C. y Gonzalo, J.A. (2007), "La hipótesis de la utilización del impuesto sobre beneficios Para evitar pérdidas y descensos en resultados", Revista De Contabilidad: Spanish Accounting Review, Vol. 10 No. 2, pp. 33-74. [ Links ]

Pastor, M.J. y Poveda, F. (2006), Manipulación De Beneficios y Rendimiento a Largo Plazo De Las Salidas a Bolsa En El Mercado Español, Monografía No. 11, 54 págs., Comisión Naciónal del Mercado de Valores. [ Links ]

Roychowdhury, S. (2006), "Earnings management through real activities manipulatión", Journal of Accounting and Economics, Vol. 42 No. 3, pp. 335-370. [ Links ]

Saudagaran, S.M. y Diga, J.G. (1997), Financial reporting in emerging capital markets: characteristics and policy issues, Accounting Horizons, Vol. 11, No. 2, pp. 41-64. [ Links ]

Teoh, S.H., Welch, I. y Wong, T.J. (1998), "Earnings management and the long-run market performance of initial public offerings", The Journal of Finance, Vol. 53 No. 6, pp. 1935-1974. [ Links ]

Teoh, S.H., Wong, T.J. y Rao, G.R. (1998), "Are accruals during initial public offerings opportunistic?", Review of Accounting Studies, Vol. 3 Nos 1/2, pp. 175-208. [ Links ]

Timm, A., Santana, V., Costa, I. y Zóboli, F. (2016), "Internatiónal financial reporting standards and earnings management in latin america", Revista De Administração Contemporânea (Contemporânea), Vol. 20 No. 3, pp. 368-388. [ Links ]

Ullah, S., Massoud, N. y Scholnick, B. (2014), "The impact of fraudulent false informatiónon equity value", Journal of Business Ethics, Vol. 120 No. 2, pp. 219-235. [ Links ]

Walker, M. (2013), "How far can we trust earnings numbers? what research tells us about earnings management", Accounting & Business Research, Vol. 43 No. 4, pp. 445-481. [ Links ]

Watts, R.L. y Zimmerman, J.L. (1978), "Towards a positive theory the determinatión of accounting standards", The Accounting Review, Vol. 53 No. 1, pp. 112-134. [ Links ]

Zack, G.M. (2009), Fair Value Accounting Fraud: New Global Risks & Detectión Techniques, 1st ed., John Wiley & Sons, EE.UU. [ Links ]

Autor para correspondencia

Edinson Edgardo Cornejo-Saavedra puede contactarse al: ecornejo@ubiobio.cl

Received 10 December 2016

Revised 24 January 2017

19 August 2017

Accepted 31 January 2018