texto en

texto en  Inglés (pdf)

Inglés (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIÓN

En el Perú y América Latina, en el marco del proceso de descentralización y modernización del Estado, desde inicios del 90 del siglo pasado, se vienen institucionalizando los espacios (consejo de coordinación local, mesas de concertación, comités de gestión) y mecanismos (plan de desarrollo concertado, presupuesto participativo, control social y rendición de cuentas) de participación ciudadana que inciden en la democratización de la gestión de los gobiernos regionales y locales (Tumi, 2015); sentando las condiciones básicas para la consolidación de una gestión democrática, cuyos límites y posibilidades a la luz del marco jurídico-legal relativamente favorable, vienen siendo evidenciados por diversos estudios.

En efecto, de un lado en el Perú el Estado de Derecho que afianza la democratización de la gestión pública, la transparencia y rendición de cuentas se expresa en un marco jurídico-legal favorable: reforma de la Constitución Política (Ley 27680) que establece el derecho de los ciudadanos a participar en los asuntos públicos y la ley de transparencia y acceso a la información pública (Ley N° 27806) reconocen como derechos de control social la revocatoria y remoción de autoridades y la demanda de rendición de cuentas; la ley orgánica de gobiernos municipales (Ley N° 27972) establece mecanismos de control social que se expresa en la implementación de la vigilancia ciudadana y la rendición de cuentas.

De otro lado, diversos estudios hacen referencia a la incidencia del presupuesto participativo (PP) en la democratización de la inversión pública: Montecinos (2014) puntualiza sobre la importancia del diseño institucional y la participación ciudadana en el proceso de presupuesto participativo; Goldfrank (2006) sostiene que incluso donde los alcaldes estaban comprometidos con el PP, permanecían los problemas de extrema dependencia sobre transferencias escasas y poco fiables del gobierno central, y una sociedad civil fragmentada con poco interés en la participación institucionalizada; a su vez, Valverde, Gutiérrez, & García, (2013) enfatizan el ejemplo de los presupuestos participativos como elementos que contribuyen en la consolidación y mejora de la calidad de la democracia, pero cuyo impacto (tal y como lo revelan los ejercicios de presupuesto participativo en la ciudad de México) es aún incipiente; así como Jiménez (2012), enfatiza la importancia de la contabilidad social como requisito de transparencia y rendición de cuenta en la gestión pública en la perspectiva de la consolidación de la democracia.

Asimismo, en relación a la democratización de la inversión pública vía las organizaciones de la sociedad civil, Rocchi & Venticinque (2010) plantean que el potencial democratizador de la participación ciudadana está vinculado a la posibilidad de introducir a través de ella una alteración en las asimetrías de la representación política; en tanto que Cardona (2012), analiza las relaciones entre el Estado y la sociedad que generan las veedurías ciudadanas para favorecer la eficacia de la gestión pública local. Contrariamente, Pastor (2004), sostiene que no se desprende un aprendizaje democrático de los actores participantes, ni se ha logrado afianzar posturas de acción política colectiva, observándose escepticismo, inmovilismo, desconfianza y cierta inercia institucionalizada sobre formas y posibilidades de la participación ciudadana en la gestión pública.

Por tanto, la rendición de cuentas se inscribe dentro del proceso de democratización de la gestión pública y consiguientemente dentro de la consolidación de la democracia, el buen gobierno y la construcción de la ciudadanía activa y efectiva.

No obstante ello, en las municipalidades, el acceso a la información sobre la formulación, distribución y ejecución presupuestal es muy restringido, lo que limita el seguimiento, fiscalización y transparencia de la gestión; que según Baca (2006) con dificultades (si el alcalde así lo quiere) se accede a los informes semestrales con dos o tres meses de retraso. Esto dificulta o condiciona las acciones de vigilancia ciudadana.

Asimismo, en la mayoría de gobiernos locales la rendición de cuentas sobre la inversión pública, a través de informes o audiencias públicas, se limita sólo a la presentación superficial o genérica de cuentas por parte de las autoridades y funcionarios municipales sobre los acuerdos del presupuesto participativo y el presupuesto de inversiones; cuyo proceso es totalmente limitado y deficiente, carente de información detallada y procesual.

En el gobierno municipal de Puno, no obstante que se han producido importantes cambios en el acceso a información y transparencia de la inversión pública con base a la participación ciudadana y la voluntad política de las autoridades municipales, los procesos, resultados e impactos obtenidos, son poco conocidos o poco difundidos.

Frente a esta problemática compleja y de múltiples determinaciones, el estudio está orientado a comprender el proceso de rendición de cuentas que se ha implementado en la gestión del gobierno municipal de Puno-Perú en la gestión 2011-2014 y 2015-2018.

MARCO TEÓRICO

La perspectiva teórica del estudio, toma como punto de partida el concepto de rendición de cuentas y la caracterización del contexto del país. La rendición de cuentas según Ackerman (2008) y compartido en algunos componentes por Bolaños (2010), es un proceso dinámico, proactivo por medio del cual los servidores públicos informan, explican y justifican sus planes de acción, su desempeño y sus logros y se sujetan a las sanciones y recompensas correspondientes. En tanto que el contexto actual del Perú está signado por los avances en el proceso de descentralización del país, la modernización del Estado y la democratización de la gestión pública, especialmente subnacional (regional y local).

En este marco, el modelo teórico de la investigación se circunscribe dentro del reto y desafío estratégico de la construcción de un Estado de Derecho sólido, un sistema de rendición de cuentas efectivo y un gobierno subnacional (regional y local) transparente:

Sobre el Estado de Derecho, Cossío (2008) remarca el papel que juega la transparencia en el fortalecimiento del Estado de Derecho; en tanto que O’Donnell (2000) enfatiza la relación entre el Estado de Derecho y la democracia; Holmes (2008) hace referencia a la pluralidad política combinada con una ciudadanía activa e incluso combativa e irreverente como elementos esenciales para la construcción de un Estado democrático de Derecho.

Sobre la rendición de cuentas, Fox (2008) sostiene que tiene una cara blanda (dar respuestas) y una cara dura (que incluye las sanciones) y ofrece una hoja de ruta para el tránsito desde el acceso a la información hasta un régimen de plena rendición de cuentas; en tanto que Mashaw (2008) propone una nueva taxonomía útil de los regímenes de rendición de cuentas que se dan en el sector público, privado y en la sociedad; Hernández (2009) plantea la necesidad de un concepto ético de la rendición de cuentas; Melossi (1992) relaciona la rendición de cuentas con el control social como base para el afianzamiento de la democracia; Peruzzotti (2007) concibe el tema articulando la participación ciudadana y las agencias de control y fiscalización; a su turno Franciskovic (2013), como reto de la gestión pública relaciona la rendición de cuentas con el presupuesto por resultados.

Sobre la construcción de un gobierno subnacional (regional o local) transparente: Merino (2008) enfatiza sobre la necesidad de articular una visión de transparencia como política pública, como un valor organizacional que permite una transformación cualitativa en la forma en que se gestiona el poder administrativo Arellano (2008); hace referencia a los factores complementarios que configuran el acceso a información pública en una nueva gestión pública (vigilancia eficaz, reestructuración organizacional y reforma de los procedimientos administrativos); Gutiérrez (2004) concibe el acceso a la información pública y transparencia dentro de la gestión pública; Naessens (2010) enfatiza sobre la importancia de la ética y transparencia como factores esenciales de la construcción del buen gobierno; en tanto que Emmerich (2004) desde una visión global concibe la transparencia, rendición de cuentas, la participación ciudadana articulado a la responsabilidad gubernamental.

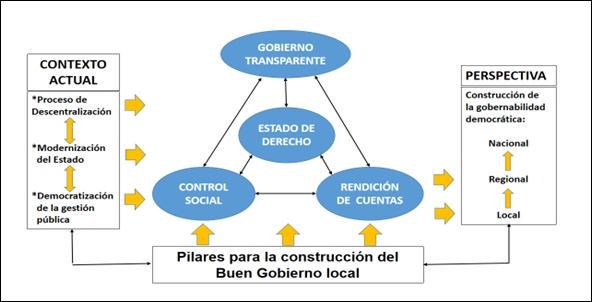

En consecuencia, el modelo teórico considera que los componentes articulados dialécticamente, se configuran en los pilares fundamentales de la construcción del buen gobierno local (BGL) y de la ciudadanía (activa y efectiva) en la perspectiva de la construcción de la gobernabilidad democrática local, regional y nacional (Figura 1).

Figura 1 Perspectiva teórica: El Buen Gobierno y construcción de la Gobernabilidad Democrática Local.

Dentro de esta perspectiva, la rendición de cuentas y el control social se constituyen en dos caras de un mismo proceso (Cunill, 2007) que inciden en las posibilidades de institucionalizar la contabilidad social (Peruzzotti & Smulovitz, 2002) con base a la participación ciudadana en la gestión pública (Peruzzotti, 2007) y la calidad de la democracia (López & Hincapié, 2014); cuyo nivel y grado de eficacia está condicionado por la voluntad política de las autoridades y funcionarios municipales y la voluntad social de las organizaciones de la sociedad civil expresado en el grado de fortalecimiento de su democracia interna, dinamicidad, capacidad propositiva y visión estratégica.

Por tanto, de acuerdo a los planteamientos precedentes (Cunill, Smulovitz, Peruzzotti, López & Hincapie) y en concordancia al marco jurídico-legal el proceso de análisis del control social (vigilancia ciudadana) como derecho que posee la sociedad civil y la rendición de cuentas como responsabilidad de la autoridad municipal (voluntad política) en la gestión pública local en la perspectiva de la construcción del buen gobierno local (BGL) considera los siguientes elementos de estructura y función (Figura 2).

En suma, el proceso de democratización de la gestión pública local, dada su transcendencia, se configura como un desafío estratégico tanto para las autoridades y funcionarios municipales en la posibilidad de realizar una gestión transparente, democrático y participativo y un proceso de rendición de cuentas concordante no sólo con el marco jurídico-legal sino con la voluntad política; y para la sociedad civil, en su rol de vigilancia y control social efectivo.

METODOLOGÍA

La investigación es de carácter documental y cualitativo; en la medida que busca dar cuenta de los alcances de la rendición de cuentas en la democratización de la inversión en el gobierno municipal de Puno. El proceso de recolección de la información fue realizado en el año 2014 para analizar la gestión del alcalde Luis Butrón Castillo y el año 2018 para analizar la gestión del alcalde Iván Flores Quispe.

La población teórica estuvo conformada por directivos de organizaciones de la sociedad civil local, que se configuran en potenciales participantes de las audiencias públicas de rendición de cuentas. El tipo de muestreo fue no probabilístico, en las modalidades combinadas por conveniencia y saturación: Por conveniencia, dado que la selección de las unidades de análisis estuvo centrada en el grado de interés de los agentes participantes por el tema de la rendición de cuentas. La guía de entrevistas en profundidad fue aplicada hasta llegar al grado de saturación. Merced a lo cual, la población operacional fue de 56 agentes participantes.

Las técnicas e instrumentos de recolección de información fueron a través de fuentes secundarias y primarias. Fuentes documentales: Informes de rendición de cuentas, memorias anuales de la ejecución presupuestal, página web y portal de transparencia, revisión de actas del proceso de presupuesto participativo; análisis de otras fuentes (revistas, spots radiales y televisivos, boletines) que dan cuenta de mecanismos de acceso a información que las autoridades municipales establecen para la rendición de cuentas de la gestión pública. Fuentes primarias: Entrevistas a profundidad a directivos de organizaciones sociales, autoridades y funcionarios municipales. Observación de audiencias de rendición de cuentas.

El procesamiento de la información se efectuó con el software Atlas ti; la interpretación se realizó con base a la construcción de mapas hermenéuticos y de técnicas de análisis de contenido y significado relativo a captar la percepción sobre el perfil de la autoridad municipal, el desempeño de la gestión municipal y el respecto a la autonomía de las organizaciones de la sociedad civil, la línea de tiempo de las audiencias públicas y análisis de contenido de las memorias anuales.

RESULTADOS Y DISCUSIÓN

Los alcances de la rendición de cuentas en la gestión del gobierno municipal de Puno se advierten en el Estado de derecho y voluntad política de autoridades municipales, las prioridades de la inversión, el acceso a información, transparencia y dinámica de las audiencias públicas.

Ética y estado de derecho: perfil y voluntad política de las autoridades municipales

a) Perfil de la autoridad municipal

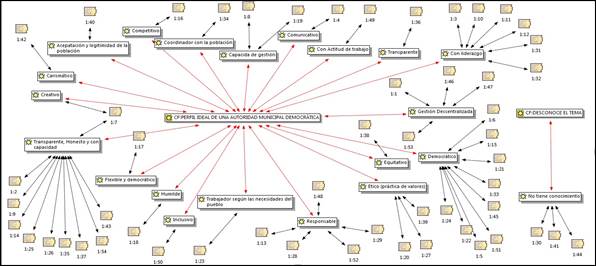

Las autoridades municipales, en la percepción de los actores sociales e institucionales, posee los siguientes rasgos básicos que caracterizan su perfil (Figura 3):

La autoridad democrática, debe emprender la tarea de informar, formar y persuadir, dialogar con la sociedad y compartir una visión sobre objetivos comunes; cuando hay autoridades con voluntad política concertada y participativa, las personas piensan que “hay futuro” y asumen, como efecto práctico, los propios modos de convivencia e interacción.

Merced a lo cual, la autoridad debe preocuparse por contribuir a la construcción de la ciudadanía no sólo activa (con conocimiento y ejercicio de sus derechos y conocimiento y cumplimiento de sus responsabilidades) sino la formación de la ciudadanía efectiva; así como por el surgimiento de nuevos liderazgos con pensamiento y visión estratégica.

Por tanto, el carácter democrático de la autoridad municipal (alcalde y regidores), en la percepción de los miembros y directivos de las organizaciones de la sociedad civil local debe expresarse en la forma cómo se implementa la gestión concertada y participativa, basada en la delegación de funciones, demostrando y modelando transparencia en el manejo de la cosa pública y empoderar a la sociedad civil en la co-gestión con sentido de corresponsabilidad.

b) Desempeño de la autoridad municipal

El consejo de coordinación local, los comités de gestión, los comités de gestión de obra, la condición de agente participante en el proceso de presupuesto participativo, entre otros, se configuran en los principales espacios de concertación entre la sociedad civil y el gobierno municipal en la gestión pública local; espacios que permiten visibilizar a la población sobre las características que tiene el desempeño de la autoridad municipal de Puno.

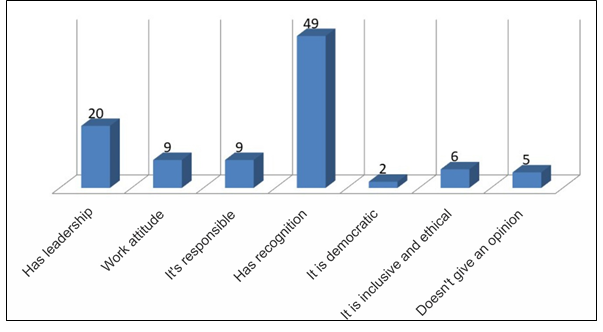

En la percepción de los actores sociales, se enfatiza en dos atributos del desempeño de la autoridad municipal (Figura 4), que se expresa en que tiene reconocimiento y liderazgo; siendo menor el interés en los otros rasgos del perfil de desempeño.

c) Respeto a la autonomía y democracia interna de las organizaciones sociales

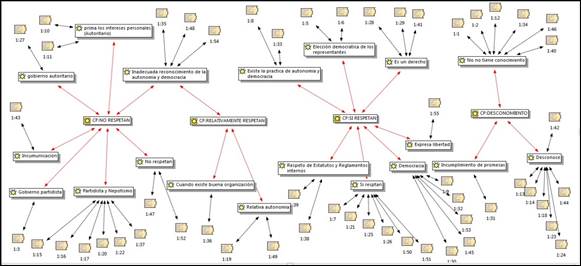

El grado de respeto de la autoridad municipal a la autonomía y democracia interna de las organizaciones de la sociedad civil, en la percepción de los actores sociales se denota tendencias contradictorias: expresiones o situaciones de pleno o relativo respeto tal como lo estipula el marco jurídico-legal; o contrariamente, soslayamiento o minimización de la autonomía y democracia interna de las organizaciones sociales (Figura 5).

En efecto, de un lado, en la percepción de los actores sociales, como tendencia predominante, el pleno respeto o respeto relativo a la autonomía y democracia interna de sus organizaciones, se sustenta en la preservación de los derechos fundamentales (especialmente, civiles y políticos) y como parte de la construcción de la democracia y la democratización de la gestión pública.

La percepción positiva sobre el respeto a la autonomía y democracia interna, se expresa en los siguientes testimonios: “El respeto a la autonomía es un derecho de todo ciudadano y por consiguiente de toda organización”; “es parte de la democracia”; “está claramente establecido en los estatutos o reglamento interno de las organizaciones sociales”; “se expresa en la práctica de la democracia interna de las organizaciones”; “… en la elección democrática de los representantes de la organización ante los espacios y mecanismos de participación ciudadana para la gestión local”.

De otro lado, contraria a las percepciones anteriores, se enfatiza el hecho que las autoridades no respetan la autonomía y democracia interna de las organizaciones de la sociedad; situaciones que se expresan en: “… el carácter autoritario”; “…en la actuación con criterios político partidarios de la autoridad municipal”; “en la actitud asistencialista para controlar las organizaciones”; ”esta situación es corroborado por la debilidad de las organizaciones sociales, dado que los directivos no hacen respetar la autonomía de las organizaciones sociales”.

En consecuencia, los resultados del estudio evidencian que el Estado de derecho y la voluntad política de las autoridades, son factores vitales que inciden en la democratización de la inversión pública y la rendición de cuentas; situación que guarda concordancia con diversos estudios: el Estado de derecho como fundamento de la construcción de la democracia y rendición de cuentas O’Donnell (2000), ya que sin un Estado constitucional de derecho difícilmente podrían establecerse los principios que dan sustento a la transparencia y rendición de cuentas Cossío (2008); la ley es producto de la negociación e instrumento del poder de tal modo que el gobernante acepta las restricciones legales y las hace valer sólo cuando esta actitud le proporciona beneficios Holmes (2008). Desde otra óptica, Villarreal (2009), sostiene que la participación ciudadana en la gestión pública constituye una condición para la construcción de la gobernanza democrática.

Rendición de cuentas, acceso a información y transparencia

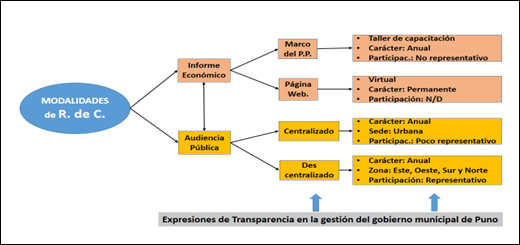

a) Modalidades de rendición de cuentas

El gobierno municipal de Puno, implementa el informe económico y las audiencias públicas como mecanismos de rendición de cuentas; los cuales han posibilitado deferentes grados de representatividad y nivel de acceso de información, carácter anual o realización en coyunturas concretas (Figura 6).

El informe económico se realiza en dos circunstancias concretas: De un lado, anualmente, en forma directa o presencial, como parte del proceso de formulación del presupuesto participativo, especialmente en los talleres de capacitación de los agentes participantes en concordancia a lo establecido por el instructivo del PP. De otro lado, en forma de fuente secundaria y de carácter permanente, el informe económico lo realiza a través de la página web o portal de transparencia de la municipalidad provincial de Puno; en la cual se presenta la información agregada por administración directa o comité gestión de obra.

La audiencia pública constituye otra modalidad de rendición de cuentas del gobierno municipal de Puno, el cual habilita un espacio institucional para que la sociedad civil reciba el informe de la gestión municipal y expresen su opinión.

En consecuencia, el acceso a información, la transparencia y rendición de cuentas que implementa el gobierno local de Puno, se expresa en los informes económicos realizados anualmente en los talleres de presupuesto participativo, la página web o portal de transparencia que tiene un carácter permanente y las audiencias públicas anuales y descentralizadas; los cuales tienen un carácter agregado, genérica y superficial. Los resultados del estudio concuerdan con lo señalado por Baca (2006), en el sentido de que en los últimos años el acceso a información y transparencia en la mayoría de gobiernos municipales del país ha mejorado de manera sustancial, aunque de manera heterogénea; así como con Cossío (2008), que analiza el derecho a la información y la consolidación de una política de transparencia en México como condición necesaria del Estado de derecho.

Desde una perspectiva integral, Merino (2008), señala que la política de transparencia no puede ser transferida de modo automático de una institución a otra, ni puede ser regulada sin afectar las rutinas previamente asumidas; es decir, lo que es universal es el derecho de acceso a la información, no la política de transparencia. En la misma orientación, Arellano (2008), invita a incorporar las especificidades de los aparatos administrativos en la reflexión; recuperando la lógica de la sociología de las organizaciones pone énfasis en la importancia de endogeneizar los incentivos y en la relevancia de dar un sentido organizacional a la transparencia. Gutiérrez (2004), señala que el acceso a información y transparencia de la gestión pública en México, pone en evidencia la calidad de la democracia, tanto en el plano institucional como cultural.

b) Línea de tiempo de las audiencias públicas

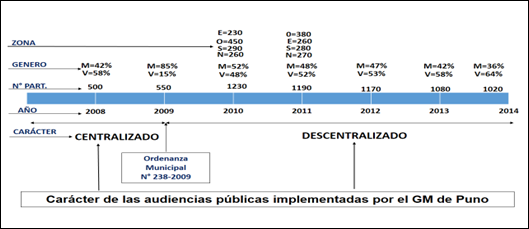

Las audiencias públicas como mecanismo de rendición de cuentas que implementó la autoridad municipal, tuvieron dos modalidades: centralizada y descentralizada (Figura 7).

En efecto, de un lado, hasta el año 2009, las audiencias públicas como mecanismo de transparencia implementada por la autoridad municipal de Puno, tuvieron un carácter centralizado. De la información registrada, se tienen las siguientes referencias:

La audiencia pública del ejercicio 2008, se realizó en el primer trimestre del año 2009. Para lo cual, previamente, se emitió la Ordenanza Municipal N° 238-2009-CM-MPP, que desde ese año a la actualidad reglamenta las audiencias públicas de rendición de cuentas en la MPP. La rendición de cuentas se realizó en el coliseo de la ciudad de Puno; en la cual participaron 500 representantes de las organizaciones sociales de las cuatro zonas. Los participantes por género denotan la predominancia de los varones (58%) sobre las mujeres (42%).

La audiencia pública de rendición de cuentas del ejercicio 2009, que de manera análoga se realizó en el coliseo Eduardo Rodríguez Ponce de León de la ciudad de Puno, en marzo del 2010; en la cual se contó con la participación de 550 representantes de las organizaciones de la sociedad civil de las cuatro zonas de la ciudad de Puno. La proporción de los participantes por género denotan una predominancia de los varones (85%) sobre las mujeres (15%).

De otro lado, la rendición de cuentas a través de las audiencias públicas, desde el año 2010 se realizó en forma anual y de carácter descentralizada (en cada zona de la ciudad de Puno) teniendo como marco orientador la Ordenanza Municipal (N° 238-2009-CM-MPP), presentando los siguientes rasgos:

La audiencia pública de rendición de cuentas del año 2011, se realizó en el primer trimestre del 2012, en la cual en términos globales se contó con la participación de 1230 representantes de las organizaciones sociales de las cuatro zonas de la ciudad de Puno, con las siguientes proporciones: En la zona Este, realizado en el local de construcción civil, participaron 230 representantes; zona Oeste, realizado en el Mercado de Barrio Huajsapata, asistieron 450 participantes, en la zona Sur y Norte, se realizó en los locales de las organizaciones barriales, que contó con la participación de 290 y 260 representantes de las organizaciones sociales, respectivamente. En la proporción de participantes por género se tiene que el 48% fueron varones y el 52% mujeres.

La audiencia pública del ejercicio 2012, también tuvo un carácter descentralizado: en la zona Norte, se realizó en el salón comunal de Totorani, donde asistieron 270 representantes sociales; en la zona Sur, realizado en el local de la municipalidad de Centro Poblado Salcedo, contó con la participación de 280 representantes de las organizaciones sociales; en la zona Este, se realizó en el local de construcción civil, participaron 260 representantes; en la zona Oeste, se realizó en el Mercado de Barrio Huajsapata, asistieron 380 participantes.

En la audiencia pública del 2013, participaron 1080 directivos de las organizaciones sociales, con predominancia de los varones (58%).

En la audiencia pública del ejercicio económico 2014 participaron 1020 directivos, acrecentándose la predominancia de los varones (64%) sobre las mujeres directivas.

En tanto que el proceso de rendición de cuentas que implementó el alcalde Iván Flores (2015-2018), en lo fundamental, supuso la continuidad de las audiencias públicas iniciadas en el periodo precedente o a través de informes de gestión económica:

En los ejercicios económicos del 2016 y 2017 tuvo las audiencias públicas de rendición de cuentas tuvo un carácter descentralizado;

En los ejercicios económicos del 2015 y 2018 sólo se realizarón informes de gestión económico.

En general, en toda la gestión 2015-2018, el acceso a información, transparencia y rendición de cuentas fue de naturaleza agregada, parcial, segmentada y poco representativa.

En consecuencia, en el gobierno municipal de Puno la descentralización de las audiencias públicas realizadas desde el año 2010 como modalidad fundamental de rendición de cuentas, no obstante su carácter agregado, parcial y segmentado; mejoró el mecanismo de participación, en tanto que incrementó no sólo el número de agentes participantes, sino también permitió un acceso directo a la información, transparencia y control social de la gestión del gobierno municipal de Puno.

c) Dinámica y centros de interés en las audiencias públicas de rendición de cuentas

La rendición de cuentas que implementó la autoridad municipal de Puno a partir del ejercicio 2010 fue a través de audiencias públicas (realizado en los primeros meses del año siguiente), en las zonas (Este, Oeste, Norte y Sur) de la ciudad; cuya dinámica tuvo la siguiente estructura: Inscripción de agentes participantes de la zona; bienvenida a autoridades municipales; proyección de video que ilustra obras ejecutadas en la zona; informe del alcalde (obras ejecutadas durante el ejercicio económico, proyectos a ejecutarse en ejercicio económico siguiente, proyectos considerados estratégicos sustentado con fotos del antes y después, informe de obras ejecutados por administración del comité de gestión); interpelación de la sociedad civil, expresado a través de dos ruedas de preguntas y la consiguiente respuesta por parte de la autoridad municipal; cierre de la audiencia pública.

En la percepción de los actores sociales participantes en las audiencias públicas, en forma generalizada se denota su énfasis en el reconocimiento a la autoridad municipal, conformidad con los proyectos ejecutados, observación a los comités de gestión de obras y presentación de nuevas demandas y necesidades.

El reconocimiento a la autoridad municipal, se da por las audiencias descentralizadas, que posibilita no sólo mayor grado de participación, sino que el informe es más pragmático, dado que los proyectos ejecutados durante el ejercicio son evidenciados por los testimonios de la población y las ilustraciones (video y fotos) presentados en la rendición de cuentas.

La conformidad con los proyectos u obras realizadas en las diferentes zonas, se da en tanto que en la percepción de los actores sociales se señala que dichas necesidades eran muy sentidas y demandadas por la población y que incluso fueron presentados a las anteriores autoridades, sin respuesta alguna.

Las observaciones a los comités de gestión de obras, esencialmente, estuvo relacionados con las dificultades encontradas en la calidad y durabilidad de las obras, así como sobre la gestión en la ejecución de las obras, en la que se señala ciertas dosis de burocratismo, asistencialismo y autoritarismo.

Las audiencias públicas también se configuran en espacio para la presentación de nuevas demandas de la población de las zonas de la ciudad de Puno, consistentes en infraestructura vial (asfaltado, mejoramiento o mantenimiento de pistas, veredas), infraestructura social y deportivo vecinal (campos deportivos, plataformas, salones de usos múltiples), infraestructura educativa para instituciones educativas de nivel inicial y primaria, saneamiento básico y ambiental (agua, desagüe, electrificación y áreas verdes), entre los más importantes.

d) Acceso a información y transparencia: Los informes de las audiencias públicas

En el marco del acceso a información y transparencia, los informes realizados por la autoridad municipal durante las audiencias públicas de rendición de cuentas comprenden los siguientes aspectos: labor legislativa, informe presupuestal, proyectos priorizados, consolidado de gastos e inversiones.

El informe de la labor legislativa realizado en las audiencias públicas, considera las ordenanzas municipales y acuerdos de consejo municipal:

Las ordenanzas municipales aprobadas en la gestión 2011-2014, en términos globales, alcanzan a 30 ordenanzas en cada año; en tanto que en la gestión 2015-2018 se emitieron 109 ordenanzas, siendo mayor en los ejercicios 2016 (31 OM) y el 2018 (33 OM). En los acuerdos de consejo municipal, se denota una mayor dinamicidad en ambas gestiones municipales.

Las ordenanzas municipales se difundieron en el diario Oficial el Peruano; en tanto que los acuerdos de consejo municipal y decretos de alcaldía en el cartel municipal y portal electrónico; aunque varios de los últimos no fueron difundidos según las observaciones presentadas por la Contraloría General de la República.

El informe presupuestal realizado en las audiencias públicas, dentro de las categorías de presupuesto inicial de apertura y la ejecución presupuestal. Al respecto, en los ejercicios económicos del 2011 - 2018, se tienen las siguientes magnitudes específicas (Tabla 1):

Tabla 1 Informe consolidado por PIA y ejecución presupuestal por el gobierno municipal de Puno: periodo 2011 - 2018

| GESTIÓN MUNICIPAL | EJERCICIO ECONÓMICO | PRESUPUESTO INSTITUCIONAL DE APERTURA (PIA) | EJECUCIÓN PRESUPUESTAL |

|---|---|---|---|

| 2011 al 2014 | 2011 | 35 195 660 | 61 411 805 |

| 2012* | 8 626 000 | 18 517 626 | |

| 2013* | 8 626 000 | 16 510 086 | |

| 2014* | 8 626 000 | 7 400 000 | |

| 2015 al 2018 | 2015 | 47 799 272 | 82 720 751 |

| 2016 | 46 120 915 | 103 922 530 | |

| 2017 | 51 406 777 | 100 696 675 | |

| 2018 | 51 519 982 | 93 498 870 |

Fuente: Informe de audiencias públicas- MPP, Puno, 2014 y 2018

(*) Sólo considera presupuesto de gastos de capital

En términos generales, en los ejercicios económicos considerados (2011-2018), el presupuesto de ejecución es mayor que el presupuesto inicial de apertura (PIA); ello se debe que las autoridades municipales de ambas gestiones, después de haber aprobado el PIA al inicio del ejercicio económico, realizan gestión ante el gobierno central para obtener incremento presupuestal.

Dentro del presupuesto inicial de apertura, que tiene un carácter referencial que se formula a inicio de cada ejercicio; en el ejercicio económico del 2011 posee una magnitud mayor respecto a los demás años considerados en la gestión del alcalde Luis Butrón Castillo. En tanto que la ejecución presupuestal del gobierno municipal de Puno en el periodo 2014-2018, presenta una tendencia creciente; situación que a todas luces denota una relativa eficacia de la capacidad de gestión de las autoridades municipales para captar recursos provenientes del gobierno central.

Rendición de cuentas sobre proyectos priorizados e inversión presupuestal

Del informe que realizaron las autoridades municipales en las audiencias públicas sobre la ejecución de los proyectos priorizados, durante la gestión de Luis Butrón Castillo (2011 - 2014) y la gestión del alcalde Iván Flores Quispe (2015-2018), que considera el número de proyectos y el presupuesto ejecutado por ejercicio económico se denota las siguientes tendencias (Tabla 2).

En términos generales, en lo relativo al número de proyectos priorizados, existe una tendencia de disminución creciente en los ejercicios económicos 2011 y 2014; situación que guarda relativa concordancia con la magnitud de la ejecución presupuestaria, que de lo ejecutado en el ejercicio económico. En el periodo 2015-2018, se presenta una tendencia cíclica (se reduce ostensiblemente en los ejercicios económicos del 2016 y 2018; en tanto se incrementa en el ejercicio 2015 y 2017.

De otro lado, en relación a la proporción de los proyectos priorizados y la magnitud de presupuesto ejecutado en cada uno de los ejercicios económicos considerados; del informe de rendición de cuentas que realizó la autoridad municipal, se denota que existe concordancia entre número de proyectos priorizados y monto de la ejecución presupuestal.

Tabla 2 Informe de priorización de proyectos e inversión presupuestal en el gobierno municipal de Puno: periodo 2011 -2018

| PERIODO MUNICIPAL | EJERCICIO ECONÓMICO | PROYECTOS PRIORIZADOS (N°) | PRESUPUESTO (s/) |

| 2011 al 2014 | 2011 | 58 | 29 991 947 |

| 2012 | 59 | 18 517 626 | |

| 2013 | 44 | 17 416 694 | |

| 2014 | 35 | 7 400 000 | |

| 2015 al 2018 | 2015 | 93 | 36 872 397 |

| 2016 | 47 | 22 089 702 | |

| 2017 | 100 | 36 872 397 | |

| 2018 | 31 | 34 840 359 |

Fuente: Informe de memoria anual, municipalidad provincial de Puno, 2014 y 2018

En consecuencia, sobre la rendición de cuentas y la democratización de la inversión pública en el gobierno municipal de Puno; los resultados denotan que sus alcances, expresados en términos de efectos e impactos, son aún iniciales, limitados e incluso embrionarios; poniendo en evidencia los temores sobre la voluntad política real de las autoridades locales y el limitado interés, debilidad de las organizaciones de la sociedad civil y desconocimiento del marco jurídico-legal.

Dichos resultados se corroboran con los estudios realizados por: Mashaw (2008) que enfatiza sobre los objetivos y actores involucrados en el proceso de rendición de cuentas; López & Hincapié (2014) enfatizan en la calidad de la democracia; Franciskovic (2013) en un desafío al constituirse como medio efectivo de vigilancia y sanción entre la sociedad y el gobierno, a través de la cual los funcionarios públicos deben responder, explicar y justificar sus actos, sujetos a un orden jurídico ético y al cumplimiento de objetivos. Cabrera & Villalobos (2012) señalan que la rendición de cuentas debe ser una práctica que favorezca al uso como insumo de control social por los ciudadanos y de evaluación por el propio aparato estatal, con los consecuentes beneficios para la democracia social, la eficiencia y efectividad del Estado.

CONCLUSIONES

La construcción de un Estado de Derecho sólido, un gobierno transparente y un sistema de rendición de cuentas efectivo constituyen los pilares fundamentales de un régimen democrático; en cuyo marco, la rendición de cuentas como estrategia de democratización de la gestión pública local, está condicionado por la voluntad política de las autoridades y funcionarios municipales y la institucionalización de los espacios y mecanismos participativos de acceso a información y transparencia.

La rendición de cuentas en el gobierno municipal de Puno denota un carácter parcial, de naturaleza agregada y poco representativo; situación que se expresa en las audiencias públicas anuales en cuya dinámica los aspectos considerados enfatizan la labor legislativa, el informe presupuestal, los proyectos priorizados por zonas y el informe consolidado de gastos e inversiones, los cuales tuvieron un carácter muy agregado. La limitada representación, se expresa en tanto los participantes en las audiencias públicas fueron los directivos de los comités de gestión de obra, los usuarios de los proyectos priorizados y simpatizantes de la organización política de la autoridad municipal.

Las audiencias públicas se configuran en el principal mecanismo de rendición de cuentas que implementó la autoridad municipal de Puno; el cual en los últimos años tuvo un carácter descentralizado y posibilitó expresar el nivel de reconocimiento o limitada legitimidad de la autoridad y gestión municipal, la actitud reivindicativa o propositiva de los directivos de las organizaciones sociales, así como un espacio para la presentación de nuevas demandas e iniciativas.