Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

En esta investigación nos centramos en dos aspectos importantes en la enseñanza de la Matemática. En primer lugar, se abordará el concepto de Educación Financiera (EF) como parte de un proceso de educación para la economía, en la que se desarrollan una serie de competencias que le permiten al estudiantado actuar responsablemente, de forma autónoma y apropiada en la economía diaria (Bernheim, Garrett y Maki, 2001; Retzmann y Seeber, 2016). En ese sentido, la EF debe ser considerada como un proceso fundamental en la formación de consumidores con conocimientos financieros durante su escolarización, no obstante, los esfuerzos por desarrollar una EF siguen siendo escasos (Remmele y Seeber, 2012; Hoffmann y Otteby, 2017). De esta forma, una adecuada EF facilitara las malas elecciones, ya sea en tarjetas de crédito, tasas de interés, futuras hipotecas inmobiliarias y diversos factores que impliquen un gasto extra de recursos, evaluando potencialmente los estudiantes diversas opciones que ofrece el mercado económico, ventajas comparativas entre lo que puede representar un gasto extra y una buena elección.

En segundo lugar, nos centraremos en el libro de texto, especialmente es aquellas actividades que apunten hacia la EF, considerándolo como un recurso pedagógico tradicional en el proceso de instrucción (Díaz-Levicoy, Osorio, Rodríguez-Alveal y Ferrada, 2019; Jappelli y Padula, 2013) y que es utilizado de forma trasversal por profesores, estudiantes y familias (Díaz-Levicoy, Giacomone, Arteaga, 2017; Jesus, Fernandes y Leite, 2013). Rodríguez (2007) señala, al respecto, la existencia de una dependencia por parte de los profesores, indistintamente del nivel o curso, respecto de los libros de texto, exponiendo razones para su uso como la cantidad de horas dedicadas a la instrucción, los años de experiencia y la percepción de autoridad que tiene el profesor sobre este recurso, entre otras. Por su parte, Del Pino y Estepa (2019) ponen de manifiesto que los trabajos basados en análisis de textos han ido in crescendo en los últimos años, encontrándose en pleno auge de producción científica. Además, las investigaciones sobre libros de texto presentados en los Simposios de la Sociedad Española de Investigación en Educación Matemática son irregulares (Marco-Buzunáriz, Muñoz-Escolano y Oller-Marcén, 2016), lo que refleja la necesidad de aumentar los trabajos relacionados con esta temática.

Para Verschaffel (2012), estos problemas no se incluyen información relevante, es decir, información que facilite la comprensión o datos de más específicos. En este sentido, los alumnos interiorizan que: cualquier dato numérico incluido en el problema es relevante para su resolución, y que todo lo que es relevante para su resolución está incluido en el texto del problema. Siguiendo este código, los enunciados de los problemas degeneran en problemas mal disimuladas (Verschaffel, 2012, p. 32).

El principal responsable de la formación financiera en los alumnos debe de ser el sistema educativo. De esta forma, se garantiza que todos los estudiantes, independientemente del nivel educativo de sus padres, adquieran una base mínima de conocimientos sobre economía y finanzas (CNMV y BE, 2018).

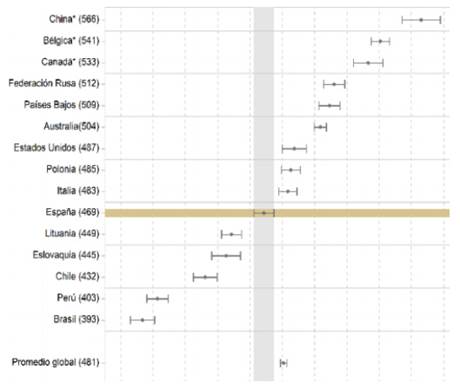

Para analizar y profundizar en nuestro estudio, presentamos las puntuaciones medias estimadas e intervalos de confianza del 95% para la media poblacional de finanzas, evaluación para la vida según los resultados en PISA 2015.

La puntuación de España (469) en competencia financiera quedó significativamente por debajo del promedio del conjunto de países y economías participantes (481). Las mejores puntuaciones fueron para las Regiones de China (566), Bélgica (541) y Canadá (533). En el extremo opuesto, las peores puntuaciones correspondieron a los tres países sudamericanos que participaron en la evaluación: Chile (432), Perú (403) y Brasil (394).

En vista de estos resultados nace el apoyo del Plan de Educación Financiera a la participación de España en la evaluación de PISA Competencia Financiera 2021, la cual muestra el interés en seguir trabajando por mejorar la EF de los más estudiantes.

Antecedentes

Entre los estudios relacionados con el objetivo de nuestra investigación, encontramos a Flores y Simón (2011) quienes implementan una propuesta didáctica sobre EF, luego de realizar un diagnóstico a 169 estudiantes de quinto y sexto grado en México. El estudio fue de carácter exploratorio, descriptivo y transversal, considerando las siguientes unidades de análisis: a) cultura de la previsión y el ahorro; b) hábitos de compra; c) cultura y dinero; d) riqueza y prosperidad; e) conocimiento y uso de productos y servicios financieros; f) actividades emprendedoras; y f) planeación y presupuesto. A partir de los resultados de su investigación desarrollan una propuesta de intervención, en la que se busca fortalecer los aspectos en los que han sido detectados un menor desarrollo de elementos del ámbito financiero.

Gamboa, Hernández y Avendaño (2019) analizan, por medio de una encuesta, los saberes apropiados sobre EF de 90 estudiantes de 3º de Educación Primaria en Colombia. Concluyen en la necesidad de mejorar la EF en los estudiantes, entregando diferentes estrategias que apuntan a mejorar las habilidades necesarias para enfrentar la sociedad actualmente globalizada, dentro de las cuales encontramos una adecuación al currículo y las prácticas didácticas de los profesores junto con una adecuación de los proyectos educativos institucionales en un marco de cultura financiera, señalando la necesidad de mejora en aspectos como: consumo, selección de información procedente de los medios de comunicación y redes sociales, educación basada en intercambio económico, servicios y acceso a bienes, entre otros.

Martínez-Carrasco et al. (2016) describen una experiencia de formación en EF en México, con el fin de mejorar la economía de los participantes. Luego de la formación, los estudiantes beneficiados del programa, mejoran estrategias que apuntan al ahorro económico, determinando interés y beneficios de una buena decisión financiera, aumentando su cultura y mejorando la inclusión financiera formal en contextos económicos reales.

Las investigaciones sobre libros de texto, especialmente aquellas centradas en las actividades, suelen aportar una panorámica de cómo se trabajan las habilidades necesarias para el desarrollo de competencias, en este sentido, si se realiza un breve análisis de aquellas que han sido presentadas en los Simposios de la Sociedad Española de Investigación en Educación Matemática, que suelen ser objeto de estudio relativamente continuo, no logran consolidarse como una temática que vaya in crescendo (Marco-Buzunáriz, Muñoz-Escolano y Oller-Marcén, 2016), lo que refleja la necesidad continuar con la producción de este tipo de estudios. Ferrada, Díaz-Levicoy y Salgado-Orellana (2018) analizan las actividades relacionadas con EF en libros de texto de Matemática para los primeros cuatro cursos de Educación Primaria chilena. Se analizaron 60 actividades según las categorías proporcionadas por el modelo de la Fundación Junior Achievement España (2017). Los resultados, para la categoría de manejo de dinero, destacan dos aspectos como los más frecuentes: reconocimiento de monedas y billetes (66,7%) y usos y gestión del dinero (60%), al tiempo que indican que las actividades tienden a incrementar a medida que se avanza en curso académico. Sidokhine (2013) afirma que los investigadores reconocen los libros de texto como un factor de gran influencia en el aprendizaje y las prácticas

de enseñanza en todos los niveles educativos. Sin embargo, son pocos los reportes de investigación que analizan libros de texto.

Procedimiento

Durante los últimos años, la EF se ha situado como una temática de alto impacto social y que suelen promover diferentes organismos internacionales. En este sentido, la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2013) proporciona directrices curriculares a los países que la integran proponiendo una definición para la EF como la interacción generada entre los conocimientos, la práctica y el proceso de enseñanza de herramientas financieras, a través de las cuales se facilita una comprensión de estos elementos, necesarios para generar una toma efectiva y eficiente de decisiones para enfrentar escenarios de incertidumbre financiera.(López, 2016). En esa misma línea, Fernandes, Lynch, y Netemeyer (2014) proponen que la EF es una forma de recurso de información que permite al consumidor una mejor toma de decisiones evaluando las distintas opciones, lo que, de cierta forma, podría implicar una mayor responsabilidad social y mejor calidad de vida.

Como una forma de evaluar los aprendizajes, desarrollados a consecuencia de la implementación de este tipo de programas curriculares (EF), la OCDE (2015) propone su evaluación en base a la competencia financiera, definiéndola como:

(…) el conocimiento y comprensión de los conceptos y riesgos financieros, y a las destrezas, motivación y confianza para aplicar dicho conocimiento y comprensión con el fin de tomar decisiones eficaces en distintos contextos financieros, mejorar el bienestar financiero de los individuos y la sociedad, y permitir la participación en la vida económica" (p. 1)

Con base en esta competencia financiera, PISA (Programme for International Student Assessment) mide e identifica los aprendizajes y habilidades que se han logrado sobre EF (incluyendo aquellos derivados de la propia competencia matemática).

Coutinho y Teixeira (2013) manifiestan que la formación sobre EF debería comenzar desde los primeros cursos, entendiendo que son los niños quienes, un futuro no muy lejano, serán consumidores y responsables de sus decisiones económicas. De esta forma, en el contexto educativo en que se presente la EF, se refuerza la idea de enseñar a mejorar la toma de decisiones sobre recursos económicos, los que se asocian a elementos transversales al concepto financiero, tales como cultura ahorrativa, medios de pago y adquisición de productos (Pessoa, 2016).

Los programas de EF aplicados en contextos educativos tienen por objetivo generar una reflexión en el comportamiento como agentes económicos, buscando formas que mejoren la administración de los recursos y comportamientos financieros presentes y futuros, logrando alcanzar un bienestar de conocimientos y servicios financieros (Carvajal, Arrubla y Caicedo, 2016; Raccanello y Herrera, 2014). Por su parte, Huchín y Simón (2011) y Kistemann y Lins (2014) manifiestan que la enseñanza de un programa con base en la EF se vincula de forma directa con la práctica de la enseñanza de la Matemática. Su papel transversal en educación posibilita el desarrollo, tanto personal, social y económico, en situaciones cotidianas, mediante contextos generados para las edades de los estudiantes dentro una educación formal, presentada a través de la comprensión de problemas, aplicación de fórmulas matemáticas y la organización estadística de los datos. Así la Matemática cumple un rol central, como eje articulador entre el propio conocimiento matemático, sus aplicaciones en contextos de resolución de problemas y en el trabajo generado a partir de la EF.

Una adecuada EF precisa incrementar los conocimientos financieros, propiciar la adquisición de diversas habilidades, confianza y dominio para enfrentar riesgos, todo esto, en su conjunto, favorecen en la toma de decisiones informadas sobre las oportunidades financieras y el bienestar (Martínez-Carrasco, Pleite, Muñoz y Colino, 2016). En este sentido, Domínguez (2015,

2017) indica que los niveles de pobreza presentes en diversos países son consecuencia de nulas políticas fundadas en la EF. Por consiguiente, la falta de oportunidades de acceso a conocimiento de elementos básicos sobre la economía genera un estado de exclusión financiera en la población (Shiller, 2003). Este tipo de conocimientos, sobre la EF, son requisitos elementales para fomentar en los estudiantes el desarrollo de competencias que permitan identificar sus derechos y deberes como consumidores y agentes de la sociedad económica.

Objetivo general

El objetivo de la presente investigación se basa en el análisis de actividades orientadas a la EF presentes en los libros de textos de Educación Primaria utilizados en la Comunidad Autónoma de Andalucía.

Objetivo especifico

1. Caracterizar las actividades en cuanto a su dimensión según el Marco educativo en Educación Financiera para estudiantes de primaria (2017).

2. Identificar capacidades en educación financiera en los textos escolares españoles

3. Diferencias entre niveles educativos que van dirigidas las actividades respecto a las capacidades que promueven la Educación Financiera.

Método

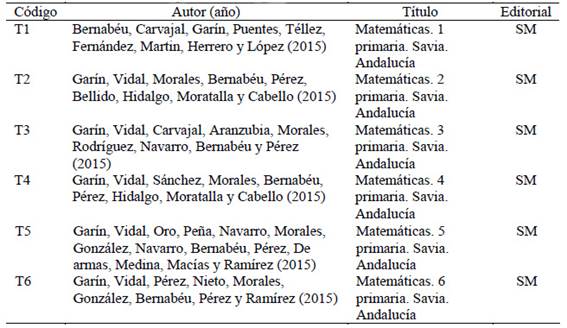

Este trabajo se desarrolla mediante una metodología de tipo cualitativa y de nivel descriptivo (Hernández, Fernández y Baptista, 2014), por medio de un análisis de contenido (Porta y Silva, 2003). La muestra estuvo formada por los libros de texto de 1° a 6° de Educación Primaria de la Editorial SM, seleccionada por su uso en los centros públicos y concertados, en la Comunidad Autónoma de Andalucía (España). La Tabla 1 muestra la especificación de los libros de texto analizados, asignando un código para identificarlos dentro del estudio y datos de referencia (autores, año, título y editorial).

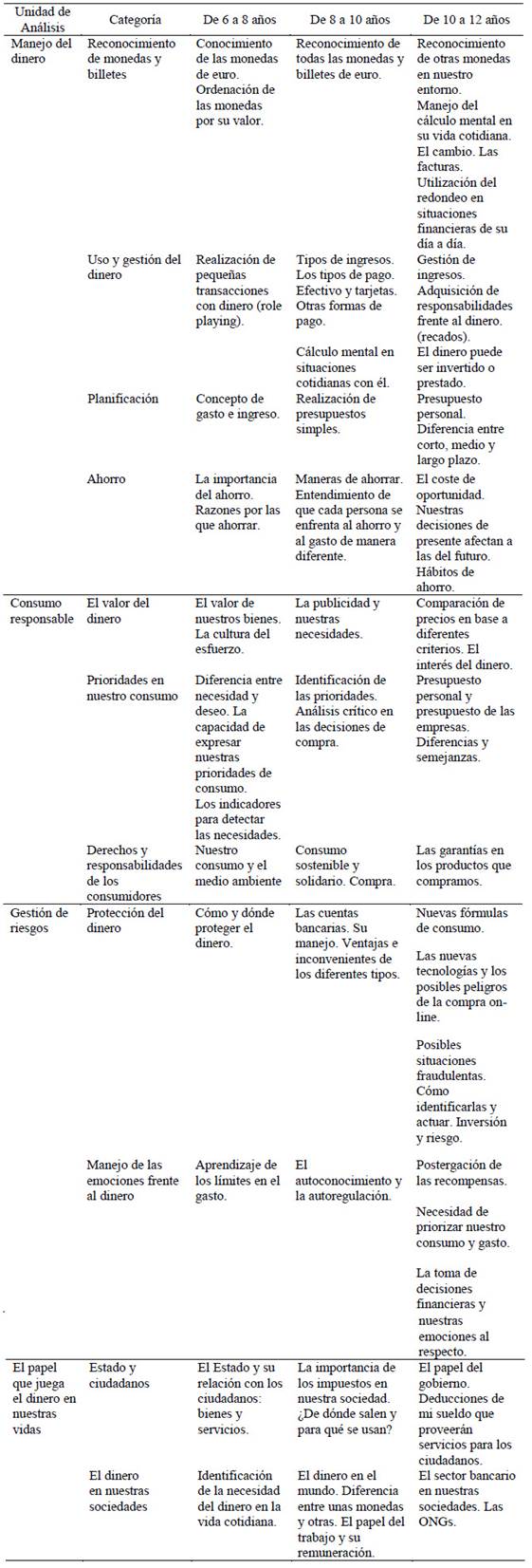

Para el análisis de las actividades hemos consideramos el modelo propuesto por la Fundación Junior Achievement España (2017) para estudiantes de entre 6 y 12 años de edad, que busca dotar de elementos necesarios para el trabajo en EF tanto a profesores como a estudiantes, preparando el camino a un mundo laboral y de responsabilidades en decisiones económicas. Dicha fundación propone un currículo especifico en EF, diseñando actividades de trabajo y formación de estudiantes y profesores de manera gradual en elementos financieros, centrados en cuatro ejes, los cuales organizan los contenidos específicos que se desea trabajar. A través de las siguientes unidades y categorías de análisis expresadas en la Tabla 2 realizaremos el estudio en cada una de las actividades encontradas en los libros de texto de matemáticas y que involucren elementos de EF:

Tabla 2 Marco educativo en Educación Financiera para estudiantes de primaria (Fundación Junior Achievement España, 2017, p. 40)

El análisis se realiza mediante tablas de frecuencia respecto de la presencia de actividades asociadas a la EF basadas en las unidades de análisis descritas en el apartado anterior. Adicionalmente se indica la relación porcentual de cada sub-unidad en función de cada unidad. Las unidades utilizadas para el análisis son; a) manejo del dinero, b) consumo responsable, c) gestión del dinero y d) el papel que juega el dinero en nuestras vidas.

Resultados

Respecto a los principales hallazgos en esta investigación, en la Tabla 3 se presenta la distribución de las actividades encontradas y analizadas en los libros de texto relacionadas con la EF. Se observan actividades en los seis cursos considerados en el estudio, con mayor presencia en los cursos finales de Educación Primaria (5º y 6º), concentrando el 48% de ellas y las más bajas en los cursos iníciales, considerando que esta etapa es fundamental en iniciar el trabajo financiero 18,2%

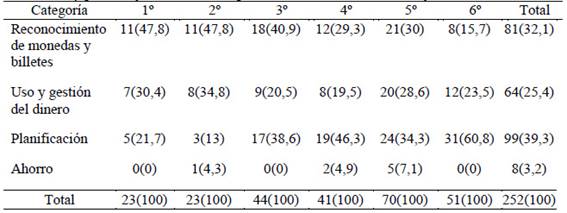

En la Tabla 4 se muestra la distribución de las actividades analizadas según la unidad de análisis manejo del dinero. Es posible observar que la categoría de planificación (39,3%) asociada al concepto de gasto y presupuestos es la de mayor frecuencia en las actividades analizadas, siendo el 6º curso el que presenta la mayor cantidad de actividades (31). En segundo lugar, se observa la categoría de reconocimiento de monedas y billetes con una presencia del 32,1%, destacando los cursos 1º y 2º como los que presentan un mayor porcentaje de actividades (11).

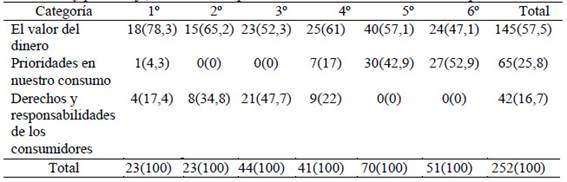

Como se puede observar en la Tabla 5, los resultados obtenidos para la unidad de análisis consumo responsable muestran que la mayor frecuencia de actividades analizadas en los 6 cursos corresponde a la categoría valor del dinero, con 145 actividades, concentrándose mayormente en el 5º curso, con 40 actividades. En segundo lugar, encontramos la categoría prioridades en nuestro consumo, con 65 ejercicios (25,8%).

La Tabla 6 muestra los resultados de la unidad de análisis gestión de riesgo. Las dos categorías analizadas, protección del dinero y manejo de las emociones frente al dinero, no se encuentran presentes en las actividades de los libros de texto.

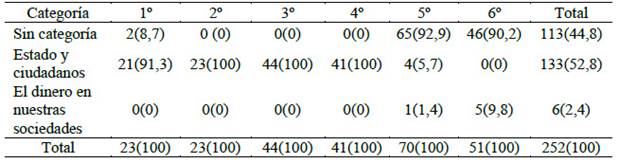

En la Tabla 7 se muestran los resultados encontrados en la unidad de análisis el papel que juega el dinero en nuestras vidas. La categoría de estado y ciudadanos concentra la mayor frecuencia de actividades (52,8% de estas), debiendo destacarse también que un total de 113 actividades no logran ser clasificados en este análisis.

Tabla 7 Frecuencia (y porcentaje) de resultados para la unidad de análisis el papel que juega el dinero en nuestras vidas

Ejemplo de actividades según las categorías de las unidades de análisis

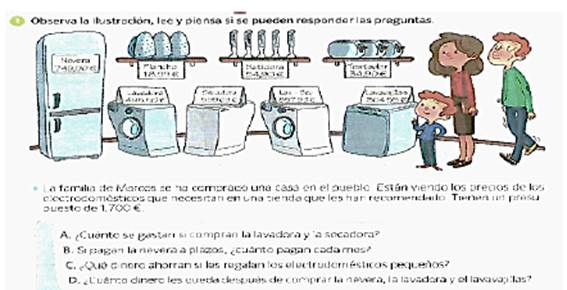

Una actividad en la cual se encuentra presente la categoría de planificación (unidad de análisis manejo del dinero) se muestra en la Figura 1. En la actividad se promueve la comparación de precios de los electrodomésticos y una planificación de gastos a consecuencia de adquirir un electrodoméstico a plazos y descuentos asociados a un presupuesto económico.

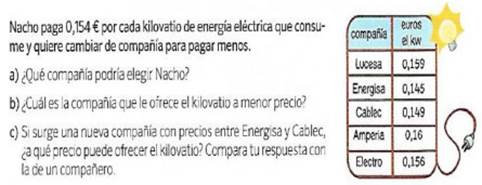

Un ejemplo para la unidad de análisis de consumo responsable se observa en la Figura 2. La categoría de prioridades en nuestro consumo busca que los estudiantes sean capaces de realizar un análisis crítico al momento de adquirir un producto. En la actividad los estudiantes tienen que elegir la compañía que proporcionara el suministro eléctrico a menor precio, para lo cual deben comparar las cinco compañías y los precios de los kilovatios para después analizar las diferentes ofertas y tomar una decisión.

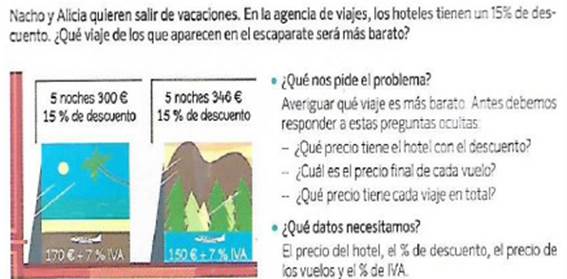

Para la unidad de análisis el papel que juega el dinero en nuestras vidas, y la categoría estado y ciudadanos, se presenta la Figura 3. Esta categoría busca fomentar la práctica de elementos asociados al pago de impuestos en contextos reales y el manejo de estos como parte del desarrollo en la sociedad. En la actividad se solicita al estudiante realizar una elección luego de analizar dos ofertas de viaje. Para elegir el precio más barato deberá realizar diferentes cálculos asociados a operaciones de índole financiero, además de aplicar el concepto de IVA para lograr el precio final más conveniente.

Discusión y Conclusión

La experiencia arrojada de muestra investigación con un enfoque en la presencia de Educación Financiera se ha convertido en una competencia clave en la sociedad del siglo XXI debido a la presencia constante en nuestras vidas de las finanzas, la toma de decisiones y a la estrecha relación que éstas tienen con el bienestar personal, económico y social. Contar con unos conocimientos y aprendizajes adecuados en esta área favorece la realización responsable y consciente de elecciones informadas y refuerza en último término la propia libertad del individuo al momento de elegir entre una u otra propuesta.

En relación con el primer problema entendido como objetivo general, relativo a la caracterización de las actividades, se puede concluir que en general responden a un formato reducido, integrado mayoritariamente en el texto, que emplea un contexto sobre todo académico y requiere escasos recursos, siendo los dibujos/ esquemas seguidos de la bibliografía los más demandados, mientras el material específico para observar/experimentar apenas resulta necesario (Cruz, 2018).

Una de las competencias claves para enfrentar los cambios actuales de la sociedad es la formación en base a una EF sólida y de conocimientos de riesgos financieros, la cual busca el desarrollo de actitudes que generen en los estudiantes como consumidores potenciales la capacidad de ser personas responsables y enfrentar una toma de decisiones de manera informada frente a las diversas opciones de riesgo e incertidumbre financiera a las cuales se ven enfrentados en su vida cotidiana, de esta forma simplificando y favoreciendo la economía tanto individual como social, especial interés es el que permite incrementar la tecnología en una educación formal financiera, siendo esto un recurso motivacional para los estudiantes. (Franco-Mariscal, Blanco-López y España-Ramos, 2017; López-Manjón y Postigo, 2016)

En este sentido, y como lo señala Fundación Junior Achievement España (2017), una formación en base a elementos financieros se debe iniciar a los 6 años de edad, ante lo cual vemos que en nuestro estudio tal rango de edad corresponde a 1º de Educación Primaria, donde existen 23 actividades que reflejan solo el 9,1% de las actividades encontradas en los 6 cursos analizados. Sin embargo, vemos cómo los elementos, a medida que avanzan en edad, se presentan en continuo crecimiento, y de esta forma encontramos que el 5º curso presenta la mayor frecuencia de actividades con elementos de formación financiera, con 70 actividades que representan el 27,8% de un total de 252 actividades. Por lo cual el trabajo en este ámbito financiero, necesita un cambio potencial y generar bases sólidas que permitan a los estudiantes desde sus primeros años estar en interacción con el sistema monetario, crediticio y diversas situaciones que encontraran en el día a día (Tennyson y Nguyen, 2001), facilitando en un futuro la toma de decisiones, la cual radicara en un mejor acceso, elecciones preferentes a diversos bienes de consumo existente en la sociedad actual (Peng, Bartholomae, Fox y Cravener, 2007), de esta forma podemos señalar nuestra respuesta al objetivo específico nº1 y 3

El perfil predominante de las actividades que reflejan las conclusiones no es nuevo, pues ha sido descrito por otros autores que denuncian, recientemente y hace años, la escasa importancia otorgada en los textos la Educación Financiera y resolución de verdaderos problemas (Braga y Belver Domínguez, 2016). Los libros de texto son un material didáctico en el cual los docentes se apoyan desde antaño para impartir clases, encontramos que promueven los diversos usos, así como sus distintas representaciones Financieras. Además, al revisar los libros de texto de observamos que en la estructura de los ejercicios promueven los distintos usos, pero escaso trabajo de orden financiero (Cortés, 2006). De esta forma entregamos respuesta al objetivo específico nº2

En relación con los resultados del estudio y sus unidades de análisis encontramos que en el manejo del dinero destacan la categoría de planificación (39,3%) y reconocimiento de monedas y billetes (32,1%) como las más observadas en la muestra, siendo estos elementales necesarios para lograr construir una base en conocimientos financieros. En lo que respecta a la unidad de análisis de consumo responsable, vemos que la categoría el valor del dinero concentra 145 actividades, representando más de la mitad del total de actividades presentes en el estudio (57,5%) siendo elemental el desarrollo de estos elementos en el fomento de conceptos asociados al mundo financiero. Dentro de la unidad de análisis gestión de riesgo no se observa ninguna actividad que evidencie las categorías analizadas. Para la unidad de análisis el papel que juega el dinero en nuestras vidas vemos que la categoría de estados y ciudadanos posee más de la mitad de las actividades analizadas (52,8%). Sin embargo, llama la atención la existencia de 133 actividades que no logran ser clasificadas en ninguna de las dos categorías de esta unidad de análisis, por lo que consideramos que podrían ser incluidas en adecuaciones futuras al mismo modelo o en la elaboración de nuevos modelos respecto de la enseñanza de la EF.

Considerando estos resultados, creemos que luego análisis del de las actividades relativas a la EF en Educación Primaria (en los libros de texto seleccionados), la escasez de actividades encontradas sugiere una dificultad en la formación de actitudes y habilidades financieras, lo cual podría repercutir en los estudiantes al enfrentar escenarios donde tengan que tomar decisiones, generando una incertidumbre asociada al buen ejercicio de la práctica financiera (Tarim, 2017; Sánchez y Vicente, 2015). En consonancia con lo propuesto por la Fundación Junior Achievement España (2017) las actividades presentes en los libros de texto analizados no serían suficientes para cumplir con la práctica y desarrollo de elementos financieros, necesarios para el desenvolvimiento en una sociedad que requiere de personas formadas en contenidos elementales para situaciones que involucren decisiones económicas. Sin unos niveles mínimos de EF y de la mano a la tecnología e innovación y sobre todo en esta globalización mundial, las oportunidades para el conjunto de estudiantes disminuirán en comparación a otros países culturalmente avanzados en esta línea económica. Se considera adecuado implementar un programa de formación financiera desde los primeros años de formación estudiantil, utilizando de esta forma las matemáticas como un eje articulador, a consecuencia de su potencial transversal con las diversas aéreas del conocimiento, ya sea en una educación formal o a través de actividades informales ligadas a las competencias curriculares establecidas en los programas de estudio y un acercamiento con la realidad que enfrentan de manera frecuente al momento de adquirir o interactuar con elementos financieros. Acercar internet como una herramienta de trabajo y de acceso a la información mediante vínculos en los libros de texto, permitiría un contacto real entre los estudiantes y las actividades que se enmarcan dentro de una cultura financiera, de tal manera de entender y aplicar elementos de finanzas a la toma de decisiones. Fundamental para una vida en la sociedad es desarrollar en los estudiantes hábitos financieros, entendiendo estos como mantener una cuenta de ahorro, vigilar los gastos semanales, mensuales y anuales, permitiendo una educación de calidad en el ámbito económico.

En términos de educación, hay que educar a los estudiantes para que aprendan a ahorrar y planificarse financieramente para un futuro no muy lejano. En segundo lugar a las Familias, porque la complejidad de los productos financieros, la volatilidad de los mercados y el endeudamiento contraído las colocan en una situación de vulnerabilidad que se acentúa por los episodios de engaños y toma de decisiones a los cuales se enfrentaran como fututos consumidores, es necesario incentivar que los alumnos sean competentes en este ámbito financiero, ya que con ello no sólo serán más autónomos sino también más críticos y responsables (Hansen, 2018; CNMV y BE, 2018). Por eso se debe iniciar un programa Educativo Financiero en las edades tempranas. Es necesario abordar que los alumnos sean competentes en este ámbito porque con ello no sólo serán más autónomos sino también más críticos y responsables al momento de enfrentar escenarios de consumo, se debe hacer introducir la asignatura económica para trabajar esos conocimientos específicos, que permita alcanzar una alfabetización en temas económicos y financieros.